Apakah FHA memerlukan uang muka?

FHA Down Payments untuk Pembeli Rumah

Seiring waktu, Pedoman Program Pinjaman FHA berkembang dan peminjam hari ini dapat melakukan uang muka serendah 3.5% dan melunasi pinjaman selama 30 tahun. Pemberi pinjaman – dan masih – bersedia mengambil risiko membuat pinjaman FHA karena premi asuransi hipotek yang dibayar peminjam untuk melindungi mereka dari kerugian finansial dalam kasus default hipotek.

Persyaratan Pinjaman FHA, Pedoman, dan Tips Aplikasi

Catatan Editorial: Isi artikel ini didasarkan pada pendapat dan rekomendasi penulis saja. Itu mungkin belum ditinjau, ditugaskan atau disetujui oleh salah satu mitra jaringan kami.

Pinjaman FHA adalah hipotek yang didukung pemerintah’S pilihan populer untuk pembeli rumah pertama dan pengulangan pembeli dengan ketidaksempurnaan dalam sejarah kredit mereka. Muncul dengan persyaratan kualifikasi yang fleksibel – jadi jika Anda memiliki penghematan uang muka terbatas dan skor kredit yang lebih rendah, Anda mungkin merasa lebih mudah disetujui untuk pinjaman FHA daripada pinjaman konvensional.

Tetap saja, pinjaman FHA’Pedoman persetujuan yang lebih mudah dilengkapi dengan beberapa biaya tambahan dan aturan yang patut diketahui sebelum Anda memutuskannya’S Anda yang paling cocok.

Apa itu pinjaman FHA?

Pinjaman FHA adalah hipotek itu’Diasuransikan oleh Administrasi Perumahan Federal (FHA), sebuah agen pemerintah yang mengikuti aturan pinjaman yang ditetapkan oleh U.S. Departemen Perumahan dan Pengembangan Perkotaan (HUD). Karena FHA mendukung pinjaman, pemberi pinjaman bersedia menawarkan peminjam persyaratan pinjaman yang lebih baik dan menetapkan bar yang lebih rendah untuk kualifikasi. Namun, Anda’LL juga diharuskan membayar dua jenis asuransi hipotek untuk melindungi pemberi pinjaman yang disetujui FHA terhadap kerugian jika Anda berhenti melakukan pembayaran hipotek.

Kamu don’T harus menjadi pembeli rumah pertama kali untuk mendapatkan pinjaman FHA, meskipun Anda harus tinggal di rumah yang Anda beli sebagai tempat tinggal utama setidaknya selama setahun. Namun, tidak seperti banyak program pembeli rumah pertama lainnya, tidak ada batasan pendapatan, yang memberi penghasilan lebih tinggi opsi pinjaman rumah tambahan jika mereka tidak’t memenuhi minimum 620 skor kredit yang diperlukan untuk pinjaman konvensional.

Apa FHA?

FHA diciptakan pada tahun 1934 untuk memberikan penyewa di U.S. Pilihan pinjaman yang lebih baik untuk membeli rumah. Saat itu, uang muka 50% adalah hal biasa, yang berarti Anda perlu mendapatkan penghasilan yang cukup untuk melunasi hipotek dalam tiga hingga lima tahun.

Seiring waktu, Pedoman Program Pinjaman FHA berkembang dan peminjam hari ini dapat melakukan uang muka serendah 3.5% dan melunasi pinjaman selama 30 tahun. Pemberi pinjaman – dan masih – bersedia mengambil risiko membuat pinjaman FHA karena premi asuransi hipotek yang dibayar peminjam untuk melindungi mereka dari kerugian finansial dalam kasus default hipotek.

Persyaratan pinjaman FHA

Pinjaman FHA pada dasarnya bekerja sama dengan program pinjaman rumah lainnya. Anda’LL perlu memenuhi syarat berdasarkan penghasilan Anda, riwayat kredit dan riwayat pekerjaan, dan memverifikasi Anda memiliki dana untuk uang muka dan biaya penutupan. Namun, persyaratan hipotek minimum berbeda secara signifikan dari program pinjaman lainnya.

| Persyaratan | Minimum diperlukan |

|---|---|

| Nilai kredit | 500 (uang muka 10%), 580 (3.5% uang muka) |

| Uang muka | 3.5% (skor 580), 10% (skor 500) |

| Rasio hutang terhadap pendapatan | 43% |

| Asuransi hipotek | Ya |

| Batas pinjaman | Ya |

| Batas pendapatan | TIDAK |

Skor kredit pinjaman FHA dan sejarah kredit

Pembeli rumah sering memilih pinjaman FHA jika mereka’ve memiliki tambalan kasar dalam sejarah kredit mereka. Pedoman FHA menetapkan persyaratan skor minimum yang lebih rendah daripada pinjaman konvensional:

- Anda’ll membutuhkan setidaknya skor 580 jika Anda’membuat minimum 3.5% uang muka.

- Anda’LL membutuhkan setidaknya 500 skor untuk uang muka 10%.

Persyaratan Sejarah Kredit FHA

Peminjam dengan acara kredit besar seperti kebangkrutan atau penyitaan juga mendapat istirahat, dibandingkan dengan pedoman pinjaman konvensional yang lebih ketat:

- Anda’memenuhi syarat untuk pinjaman FHA dua tahun setelah kebangkrutan Bab 7 (dibandingkan dengan empat tahun untuk pinjaman konvensional).

- Anda’memenuhi syarat untuk pinjaman FHA tiga tahun setelah penyitaan (dibandingkan dengan tujuh tahun untuk pinjaman konvensional).

Berbagai jenis pinjaman FHA

Ada beberapa jenis pinjaman FHA yang tersedia untuk peminjam:

- Pinjaman FHA dengan suku bunga tetap: Ini adalah jenis pinjaman FHA yang paling umum, di mana tingkat bunga tetap sama sepanjang jangka waktu pinjaman.

- Pinjaman FHA tingkat yang dapat disesuaikan: Suku bunga pinjaman FHA jenis ini dapat berubah dari waktu ke waktu, biasanya setelah periode tetap.

- FHA Bagian 203 (k) Pinjaman: Pinjaman ini memungkinkan Anda untuk membiayai pembelian dan renovasi rumah.

- FHA Energy Efficient Mortgage (EEM): Pinjaman ini memungkinkan Anda untuk memasukkan peningkatan hemat energi dalam pembelian atau pembiayaan rumah Anda.

Pinjaman FHA vs. pinjaman konvensional

Sementara pinjaman FHA memiliki persyaratan kualifikasi yang lebih ringan, mereka juga datang dengan beberapa kerugian dibandingkan dengan pinjaman konvensional:

- Premi asuransi hipotek yang lebih tinggi: Pinjaman FHA memerlukan premi asuransi hipotek di muka (MIP) dan MIP tahunan. Pinjaman konvensional mungkin memerlukan asuransi hipotek pribadi (PMI) jika Anda memiliki pembayaran uang muka rendah, tetapi biayanya biasanya lebih rendah.

- Persyaratan Penilaian yang lebih ketat: Pinjaman FHA memiliki persyaratan khusus untuk kondisi properti yang dibeli, yang dapat mempersulit mendapatkan persetujuan.

- Batas pinjaman yang lebih rendah: Pinjaman FHA memiliki batas pinjaman yang lebih rendah dibandingkan dengan pinjaman konvensional, yang dapat membatasi jumlah yang dapat Anda pinjam.

Pro dan kontra dari pinjaman FHA

Pro dari pinjaman FHA:

- Persyaratan skor kredit yang lebih rendah untuk pinjaman pembayaran rendah daripada hipotek konvensional

- Kesempatan untuk memenuhi syarat untuk hipotek lebih cepat setelah kebangkrutan atau penyitaan daripada pinjaman konvensional

- Lebih keringanan lebih dari izin pinjaman konvensional untuk memenuhi syarat dengan lebih banyak utang dibandingkan dengan pendapatan Anda

Kontra pinjaman FHA:

- Premi asuransi hipotek yang lebih tinggi

- Persyaratan kondisi properti yang lebih ketat

- Batas pinjaman yang lebih rendah

Cara mengajukan pinjaman FHA

Untuk mengajukan pinjaman FHA, Anda harus:

- Biasakan diri Anda dengan persyaratan dan pedoman pinjaman FHA

- Kumpulkan dokumen yang diperlukan, seperti bukti pendapatan, riwayat pekerjaan, dan laporan bank

- Temukan pemberi pinjaman FHA yang disetujui

- Kirimkan aplikasi dan berikan semua dokumentasi yang diperlukan

- Bekerja dengan pemberi pinjaman untuk menyelesaikan proses pinjaman, termasuk penilaian properti yang ingin Anda beli

Pertanyaan yang sering diajukan

1. Bisakah Anda mendapatkan pinjaman FHA dengan kredit buruk?

Ya, pinjaman FHA memiliki persyaratan skor kredit yang lebih rendah dibandingkan dengan pinjaman konvensional, menjadikannya opsi yang layak untuk peminjam dengan kredit buruk.

2. Apa itu asuransi hipotek?

Asuransi hipotek adalah kebijakan yang melindungi pemberi pinjaman jika peminjam gagal bayar pada pinjaman. Pinjaman FHA mengharuskan peminjam untuk membayar premi asuransi hipotek.

3. Berapa lama Anda harus tinggal di properti pinjaman FHA?

Anda harus tinggal di rumah yang Anda beli dengan pinjaman FHA sebagai tempat tinggal utama Anda setidaknya selama satu tahun.

4. Apakah ada batasan pendapatan untuk pinjaman FHA?

Tidak, tidak ada batasan pendapatan untuk pinjaman FHA, membuatnya dapat diakses oleh peminjam dengan pendapatan yang lebih tinggi.

5. Bisakah Anda membeli fixer-atas dengan pinjaman FHA?

Ya, pinjaman FHA 203 (k) memungkinkan Anda untuk membiayai pembelian dan renovasi rumah.

6. Apa persyaratan uang muka untuk pinjaman FHA?

Pembayaran uang muka minimum untuk pinjaman FHA adalah 3.5% jika Anda memiliki skor kredit 580 atau lebih. Jika skor kredit Anda antara 500 dan 579, uang muka minimum adalah 10%.

7. Apakah ada batasan pinjaman untuk pinjaman FHA?

Ya, pinjaman FHA memiliki batas pinjaman yang bervariasi berdasarkan lokasi. Batas -batas ini membatasi jumlah yang dapat Anda pinjam menggunakan pinjaman FHA.

8. Apakah ada rasio utang terhadap pendapatan maksimum untuk pinjaman FHA?

Rasio utang terhadap pendapatan maksimum untuk pinjaman FHA adalah 43%. Ini berarti bahwa pembayaran bulanan Anda untuk semua hutang, termasuk hipotek, tidak boleh melebihi 43% dari pendapatan bulanan Anda.

9. Bisakah Anda membiayai kembali pinjaman FHA?

Ya, Anda dapat membiayai kembali pinjaman FHA melalui program pembiayaan kembali FHA Streamline atau dengan memenuhi syarat untuk pembiayaan kembali tradisional.

10. Bisakah Anda melakukan pembayaran tambahan dengan pinjaman FHA?

Ya, Anda dapat melakukan pembayaran tambahan dengan pinjaman FHA untuk melunasi saldo pokok lebih cepat dan mengurangi bunga keseluruhan yang Anda bayar.

FHA Down Payments untuk Pembeli Rumah

Seiring waktu, Pedoman Program Pinjaman FHA berkembang dan peminjam hari ini dapat melakukan uang muka serendah 3.5% dan melunasi pinjaman selama 30 tahun. Pemberi pinjaman – dan masih – bersedia mengambil risiko membuat pinjaman FHA karena premi asuransi hipotek yang dibayar peminjam untuk melindungi mereka dari kerugian finansial dalam kasus default hipotek.

Persyaratan Pinjaman FHA, Pedoman, dan Tips Aplikasi

Catatan Editorial: Isi artikel ini didasarkan pada pendapat dan rekomendasi penulis saja. Itu mungkin belum ditinjau, ditugaskan atau disetujui oleh salah satu mitra jaringan kami.

Pinjaman FHA adalah hipotek yang didukung pemerintah’S pilihan populer untuk pembeli rumah pertama dan pengulangan pembeli dengan ketidaksempurnaan dalam sejarah kredit mereka. Muncul dengan persyaratan kualifikasi yang fleksibel – jadi jika Anda memiliki penghematan uang muka terbatas dan skor kredit yang lebih rendah, Anda mungkin merasa lebih mudah disetujui untuk pinjaman FHA daripada pinjaman konvensional.

Tetap saja, pinjaman FHA’Pedoman persetujuan yang lebih mudah dilengkapi dengan beberapa biaya tambahan dan aturan yang patut diketahui sebelum Anda memutuskannya’S Anda yang paling cocok.

Di halaman ini

- Apa itu pinjaman FHA?

- Persyaratan pinjaman FHA

- Berbagai jenis pinjaman FHA

- Pinjaman FHA vs. pinjaman konvensional

- Pro dan kontra dari pinjaman FHA

- Cara mengajukan pinjaman FHA

- Pertanyaan yang sering diajukan

Apa itu pinjaman FHA?

Pinjaman FHA adalah hipotek itu’Diasuransikan oleh Administrasi Perumahan Federal (FHA), sebuah agen pemerintah yang mengikuti aturan pinjaman yang ditetapkan oleh U.S. Departemen Perumahan dan Pengembangan Perkotaan (HUD). Karena FHA mendukung pinjaman, pemberi pinjaman bersedia menawarkan peminjam persyaratan pinjaman yang lebih baik dan menetapkan bar yang lebih rendah untuk kualifikasi. Namun, Anda’LL juga diharuskan membayar dua jenis asuransi hipotek untuk melindungi pemberi pinjaman yang disetujui FHA terhadap kerugian jika Anda berhenti melakukan pembayaran hipotek.

Kamu don’T harus menjadi pembeli rumah pertama kali untuk mendapatkan pinjaman FHA, meskipun Anda harus tinggal di rumah yang Anda beli sebagai tempat tinggal utama setidaknya selama setahun. Namun, tidak seperti banyak program pembeli rumah pertama lainnya, tidak ada batasan pendapatan, yang memberi penghasilan lebih tinggi opsi pinjaman rumah tambahan jika mereka tidak’t memenuhi minimum 620 skor kredit yang diperlukan untuk pinjaman konvensional.

Beberapa sorotan yang sering menarik bagi pembeli rumah yang memilih pinjaman FHA meliputi:

- Persyaratan skor kredit yang lebih rendah untuk pinjaman pembayaran rendah daripada hipotek konvensional

- Kesempatan untuk memenuhi syarat untuk hipotek lebih cepat setelah kebangkrutan atau penyitaan daripada pinjaman konvensional

- Lebih keringanan lebih dari izin pinjaman konvensional untuk memenuhi syarat dengan lebih banyak utang dibandingkan dengan pendapatan Anda

Apa FHA?

FHA diciptakan pada tahun 1934 untuk memberikan penyewa di U.S. Pilihan pinjaman yang lebih baik untuk membeli rumah. Saat itu, uang muka 50% adalah hal biasa, yang berarti Anda perlu mendapatkan penghasilan yang cukup untuk melunasi hipotek dalam tiga hingga lima tahun.

Seiring waktu, Pedoman Program Pinjaman FHA berkembang dan peminjam hari ini dapat melakukan uang muka serendah 3.5% dan melunasi pinjaman selama 30 tahun. Pemberi pinjaman – dan masih – bersedia mengambil risiko membuat pinjaman FHA karena premi asuransi hipotek yang dibayar peminjam untuk melindungi mereka dari kerugian finansial dalam kasus default hipotek.

Persyaratan pinjaman FHA

Pinjaman FHA pada dasarnya bekerja sama dengan program pinjaman rumah lainnya. Anda’LL perlu memenuhi syarat berdasarkan penghasilan Anda, riwayat kredit dan riwayat pekerjaan, dan memverifikasi Anda memiliki dana untuk uang muka dan biaya penutupan. Namun, persyaratan hipotek minimum berbeda secara signifikan dari program pinjaman lainnya.

| Persyaratan | Minimum diperlukan |

|---|---|

| Nilai kredit | 500 (uang muka 10%), 580 (3.5% uang muka) |

| Uang muka | 3.5% (skor 580), 10% (skor 500) |

| Rasio hutang terhadap pendapatan | 43% |

| Asuransi hipotek | Ya |

| Batas pinjaman | Ya |

| Batas pendapatan | TIDAK |

Skor kredit pinjaman FHA dan sejarah kredit

Pembeli rumah sering memilih pinjaman FHA jika mereka’ve memiliki tambalan kasar dalam sejarah kredit mereka. Pedoman FHA menetapkan persyaratan skor minimum yang lebih rendah daripada pinjaman konvensional:

- Anda’ll membutuhkan setidaknya skor 580 jika Anda’membuat minimum 3.5% uang muka.

- Anda’LL membutuhkan setidaknya 500 skor untuk uang muka 10%.

Persyaratan Sejarah Kredit FHA

Peminjam dengan acara kredit besar seperti kebangkrutan atau penyitaan juga mendapat istirahat, dibandingkan dengan pedoman pinjaman konvensional yang lebih ketat:

- Anda’memenuhi syarat untuk pinjaman FHA dua tahun setelah kebangkrutan Bab 7 (dibandingkan dengan empat tahun untuk pinjaman konvensional).

- Anda’memenuhi syarat untuk pinjaman FHA tiga tahun setelah penyitaan (dibandingkan dengan tujuh tahun untuk pinjaman konvensional).

Hal -hal yang harus Anda ketahui

Aturan FHA mengharuskan pemberi pinjaman untuk menggunakan Sistem Pelaporan Verifikasi Interaktif Peringatan Kredit (CAIVRS) untuk memeriksa apakah Anda’pernah default pada pinjaman yang didukung pemerintah. Default Pinjaman Mahasiswa Federal, Pinjaman Administrasi Bisnis Kecil (SBA) atau Pinjaman VA atau USDA sebelumnya dapat mencegah Anda mendapatkan disetujui untuk pinjaman FHA. Tunjangan anak yang tidak dibayar dan hutang lainnya Anda’ve telah diperintahkan oleh pengadilan untuk dibayar kembali juga dapat muncul dalam cek caivrs, tetapi pajak nakal menang’T.

FHA Pinjaman Down Payment

Anda’ll membutuhkan uang tunai di muka, yang termasuk uang muka Anda, untuk mendapatkan pinjaman FHA. Jumlah minimum yang Anda butuhkan tergantung pada skor kredit Anda:

- Anda’ll butuh 3.5% uang muka dengan skor kredit 580 atau lebih.

- Anda’ll membutuhkan uang muka 10% jika skor kredit Anda antara 500 dan 579.

Kabar baiknya adalah, kamu’T diperlukan untuk menghemat uang muka sendiri. Anda bisa mendapatkan hadiah dari teman atau kerabat, atau bahkan dari majikan atau serikat buruh Anda. Anda mungkin juga ingin memeriksa program Down Payment Assistance (DPA) di daerah Anda atau bahkan menjual aset seperti mobil untuk menghasilkan uang.

Rasio Hutang terhadap Penghasilan FHA

Pemberi pinjaman membagi total utang Anda dengan pendapatan sebelum pajak Anda sebagai tes apakah Anda’ll dapat membayar pembayaran hipotek Anda. Dalam istilah pemberi pinjaman, ini dikenal sebagai rasio utang terhadap penghasilan Anda (DTI), dan pedoman FHA menetapkan rasio DTI yang lebih disukai sebesar 43%. Anda dapat memenuhi syarat untuk rasio DTI di atas 50% jika Anda memiliki skor kredit yang kuat dan cadangan tunai tambahan.

Persyaratan Penghasilan Hipotek FHA

Anda menang’T perlu khawatir menghasilkan terlalu banyak uang untuk mendapatkan pinjaman FHA – tidak ada batasan pendapatan untuk memenuhi syarat. Sebagian besar program pembayaran 3%konvensional yang ditawarkan oleh Fannie Mae dan Freddie Mac dibatasi untuk pembeli rumah berpenghasilan rendah hingga sedang.

Anda akan membutuhkan riwayat pendapatan yang stabil yang didokumentasikan dengan stubs gaji dan W-2 selama dua tahun terakhir; Kesenjangan besar dalam riwayat pekerjaan Anda perlu dijelaskan.

Cadangan tunai FHA

Rasio DTI yang tinggi atau skor kredit yang rendah dapat memicu persyaratan untuk cadangan kas hipotek, yang merupakan uang yang disisihkan untuk mencakup jumlah minimum pembayaran hipotek bulanan. Jika kamu’kembali membeli properti multiunit, Anda’ll membutuhkan cadangan tunai jika Anda’menggunakan sewa di unit lain untuk membantu Anda memenuhi syarat untuk pinjaman.

Asuransi Hipotek FHA

FHA memastikan setiap hipotek ditutup oleh pemberi pinjaman yang disetujui FHA dengan premi hipotek dimuka dan premi tahunan yang sedang berlangsung. Tidak seperti asuransi pemilik rumah, asuransi hipotek hanya mencakup pemberi pinjaman’S Biaya jika Anda bisa’t melakukan pembayaran bulanan Anda dan pemberi pinjaman harus menyita rumah Anda.

Di Sini’s bagaimana asuransi hipotek fha bekerja dan berapa biayanya:

- Itu Premi Asuransi Hipotek Muka (UFMIP) Biaya 1.75% dari jumlah pinjaman. Dia’S dibayar saat penutupan, tetapi sementara itu bisa dibayar tunai, itu’biasanya ditambahkan ke jumlah pinjaman Anda.

- Itu Premi Asuransi Hipotek Tahunan (MIP) Biaya antara 0.15% dan 0.75% dari jumlah pinjaman; dia’S dibagi 12 dan ditambahkan ke pembayaran hipotek bulanan Anda.

Anda dapat mengurangi persentase asuransi FHA bulanan yang Anda bayar dengan uang muka yang lebih tinggi, jangka waktu pinjaman yang lebih pendek atau jumlah pinjaman yang lebih kecil. Gunakan kalkulator hipotek FHA untuk mencoba berbagai opsi dan melihat bagaimana mereka mempengaruhi pembayaran bulanan Anda. Atau, lebih baik lagi, minta petugas pinjaman Anda untuk memberi Anda perkiraan pinjaman yang menampilkan variasi yang berbeda.

Batas pinjaman FHA

Setiap tahun, FHA menetapkan batas baru pada jumlah maksimum yang dapat Anda pinjam menggunakan pinjaman FHA. Batas pinjaman ini dihitung sebagai persentase dari Badan Keuangan Perumahan Federal’Batas pinjaman S (FHFA) untuk pinjaman konvensional, juga dikenal sebagai batas pinjaman yang sesuai. Batas pinjaman FHA bervariasi berdasarkan daerah tempat Anda tinggal dan akan lebih tinggi di bagian negara yang lebih mahal. Mereka juga memungkinkan lebih banyak kekuatan pinjaman jika Anda’kembali membeli rumah dua hingga empat unit.

Anda dapat memeriksa situs web FHA Mortgage Limits untuk mengetahui batasan saat ini di daerah Anda. Tabel di bawah ini rusak tahun ini’batas area berbiaya rendah dan berbiaya tinggi nasional.

| Jumlah unit | Batas area berbiaya rendah | Batas area berbiaya tinggi |

|---|---|---|

| Satu unit | $ 472.030 | $ 1.089.300 |

| Dua unit | $ 604.400 | $ 1.394.775 |

| Tiga unit | $ 730.525 | $ 1.685.850 |

| Empat unit | $ 907.900 | $ 2.095.200 |

Hal -hal yang harus Anda ketahui

Jika pinjaman FHA membatasi don’t memberi Anda cukup uang untuk melakukan pekerjaan pembelian, Anda mungkin ingin melihat batas pinjaman yang sesuai di daerah Anda. Misalnya, di sebagian besar negara, satu unit batas pinjaman konvensional yang sesuai adalah $ 726.200, yang memberi Anda $ 254.170 lebih banyak untuk dibeli di rumah daripada pinjaman FHA yang memungkinkan pinjaman FHA.

Suku Bunga Pinjaman FHA

Tarif pinjaman FHA hanya dapat ditawarkan kepada Anda oleh pemberi pinjaman yang disetujui FHA. Ini sangat penting untuk diketahui saat Anda’berbelanja kembali, karena tidak semua pemberi pinjaman hipotek disetujui FHA. Seperti tingkat hipotek apa pun, semakin tinggi skor kredit Anda, semakin baik tarif Anda.

Cara Mendapatkan Tingkat Pinjaman FHA Terendah

- Toko perbandingan. Cara terbaik untuk mendapatkan suku bunga rendah adalah dengan perbandingan toko dengan setidaknya tiga hingga lima pemberi pinjaman FHA. Dan jika kau’tidak yakin harus mulai dari mana, lihat daftar pemberi pinjaman FHA terbaik kami tahun 2023. Apakah Anda’mencari pengalaman hipotek FHA online atau pinjaman FHA untuk kredit buruk, kami’ve membuatmu tertutup.

- Merapikan kredit Anda. Salah satu dari yang berikut ini dapat memberikan skor kredit Anda dorongan dan membantu Anda merobohkan tarif yang lebih rendah:

- Melunasi saldo kartu kredit itu. Semakin sedikit utang kartu kredit yang Anda miliki, semakin baik skor Anda. Jika Anda harus menggunakannya, hindari mengisi lebih dari 30% dari total batas kartu kredit yang tersedia.

- Melakukan pembayaran tepat waktu. Pembayaran tepat waktu akan menjaga skor Anda tetap tinggi, jadi atur pembayaran otomatis untuk memastikan Anda tetap terkini.

- Hindari Akun Kredit Baru. Mengenakan’T Fall For the Retail Store Diskon pada Akun Kredit Baru dan Jauh dari Perusahaan Keuangan Dealer Mobil. Setiap aplikasi kredit menekan skor Anda ke bawah, dan dapat dikenakan biaya ribuan dalam biaya bunga selama masa pinjaman 30 tahun.

Biaya penutupan FHA

Anda dapat mengharapkan untuk membayar antara 2% dan 6% dari jumlah pinjaman Anda untuk biaya penutupan FHA. Selain asuransi hipotek, ada beberapa aspek lain dari biaya penutupan yang unik untuk pinjaman FHA.

- Anda’ll membutuhkan penilaian FHA untuk pembelian. Penilaian FHA tidak hanya harus menilai nilainya, tetapi juga keamanan dan livability of the home. Akibatnya, penilaian FHA tidak pernah dihapuskan saat Anda membeli rumah (pinjaman konvensional, di sisi lain, kadang -kadang menawarkan opsi pengabaian penilaian pada pembelian).

→ Berapa harganya: Penilaian FHA yang khas akan dikenakan biaya antara $ 400 dan $ 700.

- Anda dapat meminta penjual untuk membayar biaya penutupan. Penjual diizinkan untuk berkontribusi hingga 6% dari rumah’S. Harga pembelian untuk biaya penutupan Anda, sekitar 2% lebih dari pedoman konvensional memungkinkan dengan uang muka minimum.

Tip: Penjual dapat membayar 1 Anda.75% premi asuransi hipotek di muka sebagai bagian dari kredit 6%, yang akan menghemat banyak uang dalam biaya bunga jangka panjang.

Berbagai jenis pinjaman FHA

FHA menawarkan berbagai program pinjaman yang berbeda untuk memenuhi kebutuhan pembeli rumah dan pemilik rumah sepanjang kehidupan finansial mereka.

| Jenis pinjaman | Untuk siapa itu bagus |

|---|---|

| FHA Membeli Pinjaman | Peminjam skor-kredit rendah yang tidak memiliki banyak disimpan untuk uang muka |

| Pinjaman Pembiayaan Kembali FHA | Pemilik rumah yang tidak memiliki ekuitas yang cukup atau skor kredit yang cukup tinggi untuk memenuhi syarat untuk refi konvensional |

| FHA Streamline Refinance Loan | Pemilik rumah yang memiliki pinjaman FHA saat ini dan ingin menghemat uang dengan pinjaman FHA baru |

| Pinjaman Pembiayaan Kembali Cash-Out FHA | Pemilik rumah yang ingin memanfaatkan ekuitas rumah mereka untuk melunasi hutang revolusi atau memenuhi tujuan keuangan lainnya |

| FHA 203 (k) Pinjaman | Peminjam yang ingin membeli atau membiayai kembali dan menggulung biaya perbaikan rumah menjadi satu pinjaman |

| Pinjaman hipotek konversi ekuitas rumah (HECM) | Senior yang ingin mengonversi ekuitas mereka menjadi pendapatan, jalur kredit, pembayaran sekaligus atau kombinasi ketiganya; juga dikenal sebagai hipotek terbalik |

| Pinjaman hipotek hemat energi FHA | Pembeli rumah atau pemilik rumah yang ingin menambahkan biaya peningkatan hijau ke pinjaman rumah mereka |

| FHA GPM/Pinjaman Permata | Pembeli rumah yang menginginkan pembayaran terendah di awal karir mereka atau merencanakan untuk melunasi pinjaman mereka lebih cepat dengan kenaikan pendapatan |

FHA Membeli Pinjaman

Kebanyakan pembeli rumah memilih a “standar” Pinjaman fha untuk membeli rumah mereka. Juga disebut program 203 (b), jenis pinjaman FHA ini hadir dengan semua uang muka dan fleksibilitas skor kredit yang kita bahas di atas.

Hal -hal yang harus Anda ketahui

Tidak ada pembeli rumah yang ingin membayar lebih untuk rumah daripada apa itu’S yang layak, dan FHA memastikan Anda memiliki strategi keluar dalam bentuk klausa amendator FHA. Dia’S diperlukan jika Anda’Re membuat penawaran di rumah yang dibiayai oleh pinjaman FHA, dan memungkinkan Anda untuk membatalkan kontrak dan menerima uang yang sungguh -sungguh di muka jika nilainya tidak’t cocok dengan harga jual.

Pinjaman Pembiayaan Kembali FHA

Anda dapat mengganti pinjaman Anda saat ini dengan pinjaman FHA baru hingga 97.75% dari rumah Anda’nilai s. Anda’LL membutuhkan setidaknya 580 skor kredit dan dapat menggulung biaya penutupan FHA Anda ke dalam jumlah pinjaman. Ini lebih dikenal sebagai a “tarif dan jangka waktu” pembiayaan kembali.

FHA Streamline Refinance Loan

Pemilik rumah dengan pinjaman FHA saat ini dapat memenuhi syarat untuk menurunkan pembayaran mereka dengan pembiayaan kembali FHA Streamline. Anda dapat melewatkan dokumen pendapatan dan penilaian rumah, membuat prosesnya sangat mudah.

Pinjaman Pembiayaan Kembali Cash-Out FHA

Peminjam dengan skor kredit serendah 500 mungkin dapat meminjam lebih dari yang saat ini berutang dan mengantongi perbedaan dengan pembiayaan kembali Cash-Out FHA. Namun, Anda bisa’t meminjam lebih dari 80% dari rumah Anda’nilai s dengan opsi ini, dan ekuitas rumah yang Anda ketuk harus untuk tempat tinggal utama Anda.

FHA 203 (k) Pinjaman Renovasi

Anda dapat membeli atau membiayai kembali rumah dan menggulung biaya renovasi menjadi satu pinjaman dengan program hipotek 203 (k). Anda dapat memilih program terbatas untuk proyek -proyek kecil (di bawah $ 35.000), sedangkan program standar memberi Anda lebih banyak uang untuk proyek yang lebih besar.

Hipotek konversi ekuitas rumah (HECM)

Juga disebut hipotek terbalik, pinjaman HECM memberi peminjam berusia 62 atau lebih banyak cara untuk mengubah ekuitas rumah mereka menjadi uang tunai dan menghindari melakukan pembayaran bulanan. Agar memenuhi syarat, peminjam biasanya harus memiliki setidaknya 50% ekuitas di rumah mereka. Jumlah ekuitas yang tersedia didasarkan pada pemilik rumah termuda’Usia dan rumah’nilai yang dinilai.

Hipotek hemat energi FHA

Disebut EEM singkatnya, program ini memungkinkan Anda menambahkan biaya peningkatan hemat energi ke saldo pinjaman pembelian atau pembiayaan kembali. Bergantung pada jenis perbaikan yang Anda lakukan, Anda mungkin bisa mendapatkan jumlah pinjaman FHA EEM antara $ 1.500 dan $ 25.000.

FHA GPM/Pinjaman Permata

Hipotek Pembayaran Lulusan (GPM) memberi peminjam opsi untuk memilih pembayaran bulanan awal yang lebih rendah yang meningkat seiring naiknya pendapatan mereka. Untuk peminjam yang ingin melunasi hipotek mereka sebelumnya, pertumbuhan Equity Mortgage (GEM) menambah pembayaran tambahan ke saldo pinjaman.

Hal -hal yang Harus Anda Ketahui: Peningkatan Bantuan Hipotek Pada tahun 2023

Tidak peduli jenis spesifik pinjaman FHA yang Anda pilih, Anda’ll memiliki akses ke bantuan jika pinjaman Anda menjadi tidak terjangkau. Mereka yang menghadapi default hipotek dapat memenuhi syarat untuk berbagai opsi mitigasi kerugian dan, pada 30 April 2023, banyak langkah yang dilakukan untuk membantu peminjam FHA selama pandemi Covid-19 akan diperluas ke semua peminjam FHA FHA.

Pinjaman FHA vs. pinjaman konvensional

Seringkali pilihan antara pinjaman FHA dan hipotek konvensional turun ke skor kredit dan total utang. Pinjaman konvensional adalah jenis hipotek paling populer, tetapi peminjam harus memenuhi standar kualifikasi yang lebih tinggi daripada untuk pinjaman FHA.

Namun, pinjaman konvensional memungkinkan Anda untuk membiayai rumah kedua dan properti investasi, sedangkan Anda perlu tinggal di rumah Anda membiayai dengan hipotek FHA sebagai tempat tinggal utama setidaknya selama 12 bulan. Dan Anda bahkan mungkin memenuhi syarat untuk pengabaian penilaian jika Anda membeli rumah dengan pinjaman konvensional, sementara pinjaman pembelian FHA memerlukan penilaian rumah yang lebih rinci.

Tabel di bawah ini menyoroti perbedaan utama antara FHA dan pinjaman konvensional.

Hal -hal yang harus Anda ketahui

Bahkan jika skor kredit Anda di atas 620, Anda mungkin ingin membandingkan berapa banyak Anda’D Bayar dalam asuransi hipotek FHA dengan asuransi hipotek pribadi konvensional (PMI), terutama jika Anda tidak’t Memiliki uang muka 20%. Premi PMI konvensional didasarkan pada skor kredit Anda; Premi asuransi hipotek fha’t, yang bisa membuat perbedaan besar dalam pembayaran bulanan Anda dan seberapa besar Anda memenuhi syarat untuk meminjam.

Pro dan kontra dari pinjaman FHA

| Pro | Kontra |

|---|---|

| Minimum skor kredit lebih rendah dari pinjaman konvensional | Biaya asuransi hipotek yang lebih tinggi |

| Batas rasio DTI yang lebih tinggi daripada pinjaman konvensional | Batas pinjaman maksimum yang lebih rendah dari pinjaman konvensional |

| Premi asuransi hipotek adalah sama terlepas dari skor kredit | Asuransi hipotek diperlukan untuk jangka waktu pinjaman penuh dengan uang muka minimum |

| Berbagai program termasuk renovasi, hipotek terbalik dan opsi pinjaman hemat energi | Asuransi hipotek diperlukan terlepas dari jumlah uang muka |

| Tidak ada batasan pendapatan maksimum | Terbatas untuk Tempat Tinggal Primer |

Cara mengajukan pinjaman FHA

Melamar pinjaman FHA cukup mirip dengan mengajukan semua jenis pinjaman rumah, dengan beberapa pengecualian. Berikut adalah enam langkah dasar untuk diikuti:

- Belanja beberapa pemberi pinjaman yang disetujui FHA. Tidak semua pemberi pinjaman menawarkan jenis pinjaman FHA yang sama. Bandingkan tarif dan biaya setidaknya tiga hingga lima pemberi pinjaman, termasuk broker hipotek, pemberi pinjaman hipotek atau bank lokal atau credit union. Atau Anda dapat memasukkan informasi keuangan dasar Anda ke situs perbandingan tarif online dan membiarkan pemberi pinjaman menghubungi Anda dengan penawaran terbaik mereka.

- Lengkapi Aplikasi Pinjaman FHA. Anda’ll membutuhkan informasi dasar yang berguna tentang penghasilan Anda, hutang bulanan dan dana pembayaran uang muka saat Anda mengisi aplikasi.

- Berikan izin pemberi pinjaman untuk memverifikasi skor kredit Anda. Pemberi pinjaman akan menarik laporan kredit untuk memverifikasi bahwa Anda memenuhi persyaratan skor kredit FHA minimum.

- Menyediakan dua tahun kerja dan riwayat pendapatan. Kumpulkan potongan gaji selama 30 hari terakhir dan dua tahun terakhir W-2 atau pengembalian pajak federal, bersama dengan informasi kontak majikan. Anda menang’t membutuhkan banyak dokumen jika Anda’RE Ajaran untuk Program FHA Khusus, seperti hipotek terbalik atau pembiayaan kembali FHA Streamline.

- Mendokumentasikan sumber uang muka Anda. Pemberi pinjaman biasanya meninjau dua bulan’ Laporan bank, atau surat yang menjelaskan dari mana uang muka dan dana biaya penutupan berasal, jika Anda’kembali membeli rumah. Anda mungkin membutuhkan beberapa bulan’ Cadangan tunai di bank jika skor kredit Anda di bawah 580 atau rasio DTI Anda tinggi.

- Jelaskan dan Dokumentasikan Hutang Federal Default. Jika Anda baru -baru ini melunasi pinjaman siswa yang gagal bayar atau utang pemerintah lainnya, berikan surat penjelasan dan dokumen kepada pemberi pinjaman, jika itu’S Diperlukan untuk membersihkan laporan CaiVRS Anda.

Pertanyaan untuk ditanyakan kepada petugas pinjaman Anda tentang pinjaman FHA

Program Pinjaman FHA adalah program pemerintah khusus yang tidak semua petugas pinjaman kenal. Beberapa pemberi pinjaman menetapkan aturan yang lebih ketat daripada yang ditetapkan oleh FHA, jadi itu’S layak untuk mengajukan beberapa pertanyaan tambahan saat Anda’berbelanja kembali, seperti:

- Apa’S skor kredit minimum Anda? Pemberi pinjaman dapat menetapkan batas skor kredit minimum yang lebih tinggi dari 500 atau 580. Beri tahu petugas pinjaman Anda jika skor Anda di bawah 620.

- Apakah Anda berspesialisasi dalam pinjaman 203 (k)? Pinjaman 203 (k) memiliki lebih banyak bagian yang bergerak daripada pinjaman reguler: Anda tidak hanya harus memenuhi syarat berdasarkan persyaratan FHA reguler, tetapi proyek Anda dan semua orang yang terlibat perlu disetujui. Beberapa perusahaan hipotek memiliki seluruh departemen yang didedikasikan untuk pinjaman FHA 203 (k), yang bisa berarti jalur yang lebih cepat untuk persetujuan dan penyelesaian renovasi Anda.

- Apakah Anda disetujui untuk menawarkan DPA dengan pinjaman FHA Anda? Beberapa program bantuan uang muka memerlukan persetujuan bank atau pemberi pinjaman. Pastikan pemberi pinjaman Anda disetujui dengan agensi yang menawarkan program DPA Anda’kembali tertarik.

Pertanyaan yang sering diajukan

Apa yang akan mendiskualifikasi Anda untuk pinjaman FHA?

Faktor utama yang dapat mendiskualifikasi Anda untuk pinjaman FHA adalah kredit rendah, DTI tinggi dan sejarah default pada hutang federal. Hutang Federal Termasuk Pinjaman Mahasiswa, Pinjaman SBA, VA dan USDA dan Dukungan Anak yang Tidak Dibayar. Anda’LL juga harus menunjukkan bahwa Anda memiliki cukup uang tunai untuk memenuhi pembayaran uang muka minimum yang diperlukan.

Bisakah Anda disetujui untuk pinjaman FHA?

Ya. Pemberi pinjaman yang disetujui FHA dapat mengomprokkan Anda untuk pinjaman FHA setelah meninjau pendapatan Anda, uang muka uang tunai, skor kredit dan riwayat pembayaran kredit.

Apakah mudah mendapatkan pinjaman FHA?

Dalam kebanyakan kasus, ya, itu’lebih mudah untuk mendapatkan pinjaman FHA dibandingkan dengan pinjaman konvensional. Program Pinjaman FHA’Pedoman fleksibel memberikan peminjam yang memiliki kredit yang kurang sempurna dan sedikit tabungan dengan suntikan kepemilikan rumah, sehingga mereka dapat membangun kekayaan dan fondasi stabilitas untuk keluarga mereka.

Bagaimana cara menyingkirkan asuransi hipotek fha?

Anda bisa menunggu 11 tahun setelah melakukan uang muka 10% atas pinjaman FHA, atau pembiayaan kembali ke pinjaman konvensional. Hanya pinjaman konvensional yang menawarkan opsi berbeda untuk menyingkirkan asuransi hipotek.

Berapa jumlah maksimum yang bisa Anda dapatkan dengan pinjaman FHA?

Ada tiga faktor yang menentukan jumlah maksimum yang bisa Anda dapatkan dari pinjaman FHA.

- Rasio DTI Anda, yang dihitung oleh pemberi pinjaman berdasarkan pendapatan Anda dan total utang (termasuk pembayaran hipotek baru)

- Lokasi Anda, yang menetapkan batas jumlah pinjaman FHA untuk pemberi pinjaman

- Jenis properti Anda dan jumlah unit (batas pinjaman lebih tinggi untuk rumah dua hingga empat unit)

Taruhan terbaik Anda adalah mendapatkan pra -disetor dengan petugas pinjaman untuk perkiraan paling akurat dari jumlah pinjaman FHA yang Anda mualifikasi.

Apakah mudah mendapatkan pinjaman FHA?

Dalam kebanyakan kasus, ya, itu’mudah untuk mendapatkan pinjaman FHA dibandingkan dengan pinjaman konvensional. Program Pinjaman FHA’Pedoman fleksibel memberikan peminjam yang memiliki kredit yang kurang sempurna dan sedikit tabungan dengan suntikan kepemilikan rumah, sehingga mereka dapat membangun kekayaan dan fondasi stabilitas untuk keluarga mereka.

Bagaimana cara menyingkirkan asuransi hipotek fha?

Anda bisa menunggu 11 tahun setelah melakukan uang muka 10% atas pinjaman FHA, atau pembiayaan kembali ke pinjaman konvensional. Hanya pinjaman konvensional yang menawarkan opsi berbeda untuk menyingkirkan asuransi hipotek.

Berapa jumlah maksimum yang bisa Anda dapatkan dengan pinjaman FHA?

Ada tiga faktor yang menentukan jumlah maksimum yang bisa Anda dapatkan dari pinjaman FHA.

- Rasio DTI Anda, yang dihitung oleh pemberi pinjaman berdasarkan pendapatan Anda dan total utang (termasuk pembayaran hipotek baru)

- Lokasi Anda, yang menetapkan batas jumlah pinjaman FHA untuk pemberi pinjaman

- Jenis properti Anda dan jumlah unit (batas pinjaman lebih tinggi untuk rumah dua hingga empat unit)

Taruhan terbaik Anda adalah mendapatkan pra -disetor dengan petugas pinjaman untuk perkiraan paling akurat dari jumlah pinjaman FHA yang Anda mualifikasi.

FHA Down Payments untuk Pembeli Rumah

Pembayaran uang muka adalah investasi out-of-pocket yang Anda lakukan saat membeli properti Anda. Jumlah yang diperlukan umumnya dihitung sebagai persentase dari harga pembelian, ditentukan oleh persyaratan pinjaman. Pembayaran di muka ini pada dasarnya dipandang sebagai investasi Anda dalam hipotek, karena Anda akan kehilangannya jika Anda tidak dapat memenuhi kewajiban pembayaran bulanan Anda.

Skor kredit, kontribusi teman dan keluarga, dan program bantuan uang muka masing -masing dapat mempengaruhi seberapa banyak Anda harus membuat sendiri.

Skor FICO dan persyaratan pembayaran uang muka

Pembeli pertama kali ingin tahu berapa banyak yang diharapkan untuk menabung untuk pembayaran pinjaman FHA mereka. Bagi mereka yang memenuhi syarat secara finansial sebagai peminjam baru atau peminjam pengembalian, pembayaran uang muka FHA minimum adalah 3.5%. Namun, opsi pembayaran down rendah itu tidak tersedia untuk semua orang.

Mereka yang memiliki skor FICO marjinal diharuskan melakukan uang muka 10%. Menurut standar minimum pinjaman rumah FHA, mereka yang memiliki skor FICO antara 500 dan 579 diharuskan menghasilkan uang muka yang lebih tinggi ini. Mereka yang memiliki skor FICO di 580 atau lebih tinggi secara teknis memenuhi syarat untuk pembayaran uang muka terendah yang ditawarkan.

Yang terbaik adalah mulai menabung lebih awal untuk uang muka Anda dan mengantisipasi berapa banyak pembayaran itu. Anda harus memperkirakan kisaran harga untuk rumah yang ingin Anda beli dan menghitung baik 3.5% (rendah) atau 10% (tinggi) uang muka menggunakan harga jual potensial sebagai panduan Anda.

Lihat skor kredit Anda dari ketiga biro

Apakah Anda tahu apa yang ada di laporan kredit Anda?

Pelajari apa arti skor Anda.

Berapa uang muka pinjaman FHA?

Kami adalah layanan perbandingan independen yang didukung iklan. Tujuan kami adalah membantu Anda membuat keputusan keuangan yang lebih cerdas dengan memberikan Anda alat interaktif dan kalkulator keuangan, menerbitkan konten asli dan obyektif, dengan memungkinkan Anda melakukan penelitian dan membandingkan informasi secara gratis – sehingga Anda dapat membuat keputusan keuangan dengan percaya diri dengan percaya diri.

Bankrate memiliki kemitraan dengan penerbit termasuk, tetapi tidak terbatas pada, American Express, Bank of America, Capital One, Chase, Citi dan Discover.

Bagaimana kami menghasilkan uang

Penawaran yang muncul di situs ini berasal dari perusahaan yang memberi kompensasi kepada kami. Kompensasi ini dapat memengaruhi bagaimana dan di mana produk muncul di situs ini, termasuk, misalnya, urutan di mana mereka dapat muncul dalam kategori daftar, kecuali jika dilarang oleh hukum untuk hipotek kami, ekuitas rumah dan produk pinjaman rumah lainnya. Tetapi kompensasi ini tidak mempengaruhi informasi yang kami terbitkan, atau ulasan yang Anda lihat di situs ini. Kami tidak memasukkan alam semesta perusahaan atau penawaran keuangan yang mungkin tersedia untuk Anda.

- Bagikan artikel ini di Facebook Facebook

- Bagikan artikel ini di Twitter Twitter

- Bagikan artikel ini di LinkedIn LinkedIn

- Bagikan artikel ini melalui email email

Di halaman ini lompat ke

Di halaman ini

- Pembayaran uang muka FHA minimum

- Cara menabung untuk pembayaran uang muka FHA

- Pertimbangan Biaya Tambahan untuk Pinjaman FHA

- Hipotek pembayaran rendah lainnya

5 menit dibaca diterbitkan 08 Februari 2023

Ahli centang diverifikasi

Logo Bankrate

Bagaimana ahli halaman ini diverifikasi?

Di Bankrate, kami menanggapi keakuratan konten kami dengan serius.

“Ahli diverifikasi” berarti bahwa Dewan Tinjauan Keuangan kami secara menyeluruh mengevaluasi artikel untuk keakuratan dan kejelasan. Dewan peninjau terdiri dari panel ahli keuangan yang tujuannya adalah untuk memastikan bahwa konten kami selalu objektif dan seimbang.

Ulasan mereka meminta pertanggungjawaban kami karena menerbitkan konten berkualitas tinggi dan dapat dipercaya.

Ditulis oleh

Ellen Chang

Ditulis oleh Ellen Chang

Ellen Chang adalah mantan kontributor untuk Bankrate. Chang memfokuskan artikelnya pada hipotek, pembelian rumah dan real estat. Byline -nya telah muncul dalam publikasi bisnis nasional, termasuk CBS News, Yahoo Finance dan MSN Money.

Troy Segal

Diedit oleh Troy Segal

Panah benar Editor Kepemilikan Rumah Senior

Troy Segal adalah editor kepemilikan rumah senior Bankrate, yang berfokus pada segala hal mulai dari pemeliharaan dan pemeliharaan hingga membangun ekuitas dan meningkatkan nilai.

Diperiksa oleh

John Stearns

Diperiksa oleh John Stearns

Panah benar Pencetus pinjaman hipotek senior, hipotek fidelity Amerika

John Stearns, CMC, CRMS adalah pencetus pinjaman hipotek senior dengan hipotek Fidelity Amerika.

Logo Bankrate

Janji Bankrate

Di Bankrate kami berusaha membantu Anda membuat keputusan keuangan yang lebih cerdas. Sementara kami mematuhi integritas editorial yang ketat, posting ini mungkin berisi referensi untuk produk dari mitra kami. Berikut penjelasan tentang bagaimana kami menghasilkan uang .

Logo Bankrate

Janji Bankrate

Didirikan pada tahun 1976, Bankrate memiliki rekam jejak panjang untuk membantu orang membuat pilihan keuangan yang cerdas. Kami’VE mempertahankan reputasi ini selama lebih dari empat dekade dengan menghilangkan proses pengambilan keputusan keuangan dan memberi orang kepercayaan pada tindakan mana yang akan diambil selanjutnya.

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa kami’mengutamakan minat Anda terlebih dahulu. Semua konten kami ditulis oleh para profesional yang sangat berkualitas dan diedit oleh para ahli materi pelajaran, yang memastikan semua yang kami terbitkan adalah objektif, akurat dan dapat dipercaya.

Reporter dan editor hipotek kami fokus pada poin yang paling peduli pada konsumen – tarif terbaru, pemberi pinjaman terbaik, menavigasi proses pembuatan rumah, membiayai kembali hipotek Anda dan banyak lagi – sehingga Anda dapat merasa percaya diri ketika Anda membuat keputusan sebagai pembeli rumah dan pemilik rumah rumah.

Logo Bankrate

Integritas editorial

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa kami’mengutamakan minat Anda terlebih dahulu. Editor dan wartawan pemenang penghargaan kami membuat konten yang jujur dan akurat untuk membantu Anda membuat keputusan keuangan yang tepat.

Prinsip -prinsip utama

Kami menghargai kepercayaan Anda. Misi kami adalah memberikan informasi yang akurat dan tidak memihak kepada pembaca, dan kami memiliki standar editorial untuk memastikan hal itu terjadi. Editor dan wartawan kami benar-benar memeriksa fakta editorial konten untuk memastikan informasi Anda’membaca kembali akurat. Kami memelihara firewall antara pengiklan kami dan tim editorial kami. Tim editorial kami tidak menerima kompensasi langsung dari pengiklan kami.

Kemandirian Editorial

Bankrate’Tim editorial menulis atas nama Anda – pembaca. Tujuan kami adalah memberi Anda saran terbaik untuk membantu Anda membuat keputusan keuangan pribadi yang cerdas. Kami mengikuti pedoman yang ketat untuk memastikan bahwa konten editorial kami tidak dipengaruhi oleh pengiklan. Tim editorial kami tidak menerima kompensasi langsung dari pengiklan, dan konten kami benar-benar diperiksa fakta untuk memastikan keakuratan. Jadi, apakah Anda’membaca ulang artikel atau ulasan, Anda dapat mempercayai Anda’mendapatkan informasi yang kredibel dan dapat diandalkan.

Logo Bankrate

Bagaimana kami menghasilkan uang

Anda memiliki pertanyaan uang. Bankrate memiliki jawaban. Pakar kami telah membantu Anda menguasai uang Anda selama lebih dari empat dekade. Kami terus berusaha untuk memberi konsumen saran ahli dan alat yang diperlukan untuk berhasil sepanjang hidup’S Perjalanan Keuangan.

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa konten kami jujur dan akurat. Editor dan wartawan pemenang penghargaan kami membuat konten yang jujur dan akurat untuk membantu Anda membuat keputusan keuangan yang tepat. Konten yang dibuat oleh staf editorial kami adalah objektif, faktual, dan tidak dipengaruhi oleh pengiklan kami.

Kami’kembali transparan tentang bagaimana kami dapat membawa konten berkualitas, tarif kompetitif, dan alat yang berguna untuk Anda dengan menjelaskan bagaimana kami menghasilkan uang.

Bankrate.com adalah penerbit independen yang didukung iklan dan layanan perbandingan. Kami dikompensasi dengan imbalan penempatan produk dan layanan yang disponsori, atau dengan Anda mengklik tautan tertentu yang diposting di situs kami. Oleh karena itu, kompensasi ini dapat memengaruhi bagaimana, di mana dan dalam urutan apa yang muncul dalam kategori daftar, kecuali di mana dilarang oleh hukum untuk hipotek, ekuitas rumah, dan produk pinjaman rumah kami. Faktor-faktor lain, seperti aturan situs web milik kami sendiri dan apakah suatu produk ditawarkan di daerah Anda atau pada rentang skor kredit yang Anda pilih sendiri juga dapat memengaruhi bagaimana dan di mana produk muncul di situs ini. Sementara kami berusaha untuk memberikan penawaran yang luas, Bankrate tidak termasuk informasi tentang setiap produk atau layanan keuangan atau kredit.

Saat Anda mulai membandingkan opsi pinjaman rumah, Anda’LL Mulai perhatikan sejumlah akronim – APR, ARM, LTV dan DTI untuk menyebutkan beberapa. Salah satu akronim yang mungkin baru bagi Anda adalah FHA, yang merupakan singkatan dari Federal Housing Administration – sebuah agen pemerintah yang telah ada sejak 1934 untuk membantu lebih banyak orang Amerika menjadi pemilik rumah.

Salah satu Administrasi Perumahan Federal’Inisiatif paling terkenal adalah pinjaman FHA-nya, pada dasarnya jenis hipotek. Namun, pemerintah ISN’T sebenarnya meminjamkan uang untuk membeli rumah. Pemberi pinjaman pribadi menggunakan FHA’Standar S, yang meliputi skor kredit yang lebih rendah dan pembayaran uang muka yang rendah, untuk membantu calon pembeli rumah mengamankan pembiayaan. Hipotek ini diasuransikan oleh FHA terhadap default peminjam – yang mengurangi risiko pemberi pinjaman, mendorong mereka untuk memberikan pinjaman kepada pelamar yang biasanya tidak mereka pertimbangkan.

Berapa uang muka minimum pada pinjaman FHA?

Pembayaran uang muka FHA minimum adalah 3.5 persen atau 10 persen dari rumah’harga pembelian, tergantung pada skor kredit Anda. Untuk siapa pun dengan skor kredit 580 atau lebih tinggi, 3.5 persen adalah minimum yang diperlukan untuk uang muka. Siapa pun dengan skor kredit 500 hingga 579 harus memiliki 10 persen untuk uang muka.

Untuk pembelian rumah $ 300.000, tergantung pada skor kredit Anda, itu’S $ 10.500 turun di ujung bawah dan $ 30.000 di atas, yaitu a “ayunan yang signifikan,” Catatan Jackie Boies, Direktur Senior Perumahan dan Layanan Kepailitan untuk Money Management International, sebuah tanah gula, organisasi konseling utang nirlaba yang berbasis di Texas.

“Banyak peminjam memilih pinjaman FHA karena lebih mudah untuk memenuhi syarat, memungkinkan skor kredit yang lebih rendah dan beberapa sejarah kredit cacat,” Kata Boies.

Pinjaman FHA seringkali cocok untuk pembeli rumah pertama karena pembayaran uang muka dan skor kredit minimum cenderung lebih rendah daripada yang untuk hipotek konvensional, membantu peminjam membeli rumah lebih cepat.

“Mereka cenderung memiliki suku bunga yang kompetitif dengan pinjaman yang di luar jangkauan beberapa peminjam,” Kata Boies.

Cara menabung untuk pembayaran uang muka FHA

Jika kamu’mencoba untuk mendapatkan uang tunai untuk pembayaran uang muka atas pinjaman FHA, strategi tabungan Anda dimulai seperti pinjaman lainnya: Tetapkan tujuan untuk seberapa banyak Anda’akan dibutuhkan, dan memotong pengeluaran Anda di mana saja sehingga Anda dapat mencapainya lebih cepat. Dia’S penting untuk dicatat bahwa 3.5 persen dalam uang tunai akan terlihat jauh berbeda jika Anda’mencoba membeli rumah $ 250.000 atau rumah $ 400.000, jadi gunakan Bankrate’S Kalkulator Pembayaran Down untuk merasakan jenis lump sum Anda’ll membutuhkan. Selain itu, pastikan Anda’Akrab dengan jumlah maksimum yang dapat Anda pinjam dengan pinjaman FHA, yang bervariasi berdasarkan lokasi dan disesuaikan setiap tahun. Di sebagian besar tempat di seluruh u.S., Batasnya adalah $ 472.030. Namun, ada pengecualian di pasar dengan harga lebih tinggi seperti California dan Alaska.

Hadiah dan aturan pembayaran uang muka

Kamu don’T harus menabung semua uang sendiri. Peminjam yang mendapatkan pinjaman FHA dapat menerima uang sebagai hadiah untuk dimasukkan ke jumlah total uang muka.

Jika kamu’berencana untuk mengambil rute itu, ada beberapa aturan yang perlu diingat. Hadiah dapat datang dari teman, anggota keluarga, serikat pekerja dan majikan, menurut U.S. Departemen Perumahan dan Pengembangan Perkotaan (HUD). Bahkan organisasi nirlaba dapat memberikan uang untuk kontribusi terhadap uang muka.

Kamu bisa’T saja mendapatkan uang dari siapa pun yang Anda inginkan. HUD melarang pihak -pihak ini berkontribusi pada uang muka:

- Pembangun rumah

- Penjual

- Agen real estat atau broker

- Siapa pun yang memiliki kepentingan dalam menjual rumah

Bantuan Pembayaran Pinjaman FHA

Sedangkan FHA tidak’T memiliki program bantuan uang muka hak milik, sebagian besar negara bagian menawarkan berbagai program bantuan uang muka untuk pembeli rumah pertama dan berpenghasilan rendah. Peminjam mendapatkan pinjaman FHA biasanya memenuhi syarat untuk program ini.

Pertimbangan Biaya Tambahan untuk Pinjaman FHA

Pembayaran uang muka mungkin merupakan bagian perubahan terbesar di pikiran Anda saat mencoba membeli rumah, tetapi ada banyak biaya lain’LL perlu mempertimbangkan saat Anda mengembangkan anggaran.

Persyaratan asuransi hipotek untuk pinjaman FHA

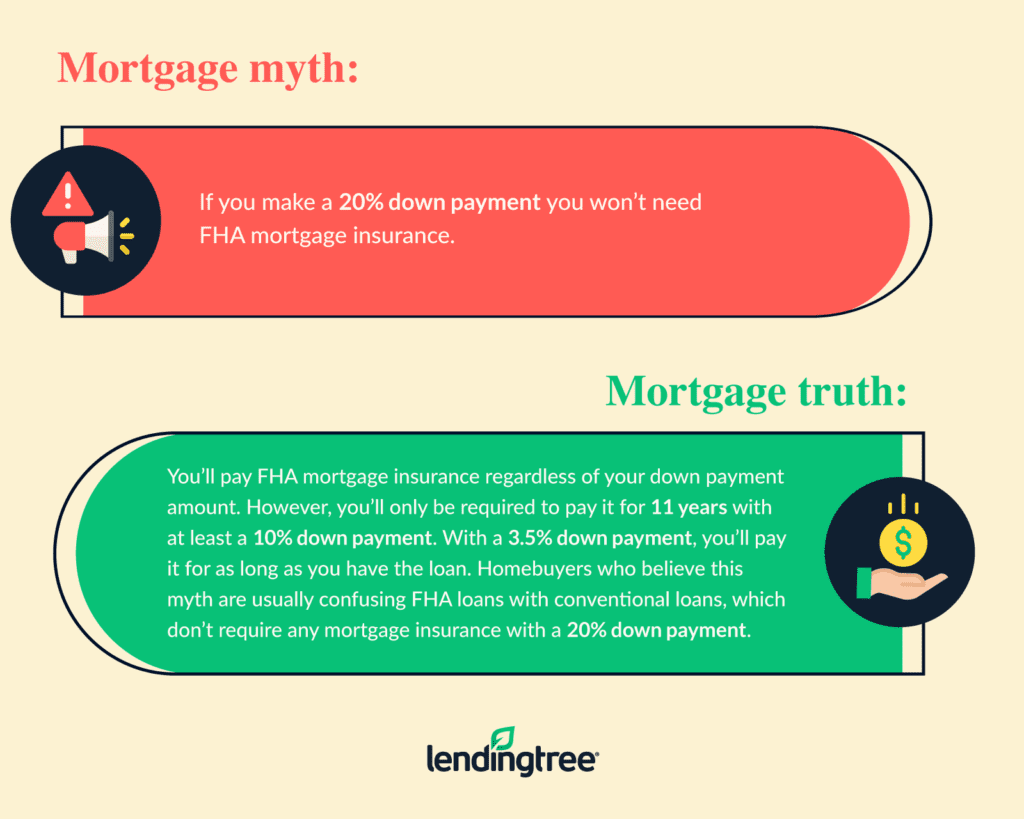

Satu tangkapan untuk pinjaman FHA adalah bahwa peminjam diharuskan membayar premi asuransi hipotek, atau MIP, ketika mereka menurunkan kurang dari 20 persen. Pembayaran tambahan ini adalah trade-off untuk pembayaran uang muka yang lebih rendah; Ini mengkompensasi pemberi pinjaman karena mengambil risiko lebih banyak (semakin sedikit uang tunai yang diinvestasikan oleh peminjam di rumah, semakin besar kemungkinan mereka gagal bayar pinjaman, alasannya).

- Premi asuransi hipotek di muka: 1.75 persen dari jumlah pinjaman, dibayar ketika peminjam mendapat pinjaman; premi dapat digulung ke dalam hipotek

- Premi Asuransi Hipotek Tahunan: 0.45 persen menjadi 1.05 persen, tergantung pada jangka waktu pinjaman (15 tahun vs. 30 tahun), jumlah pinjaman dan rasio pinjaman-terhadap-nilai awal, atau LTV; premi dibagi 12 dan dibayar setiap bulan

Untuk pembeli rumah yang meminjam $ 300.000, ini berarti MIP di muka adalah $ 5.250 dan MIP tahunan akan berkisar dari $ 1.350 ($ 112.50 per bulan) hingga $ 3.150 ($ 262.50 per bulan).

Tidak seperti asuransi hipotek pribadi untuk pinjaman konvensional, peminjam pinjaman FHA yang meletakkan kurang dari 10 persen diharuskan membayar premi ini untuk seluruh jangka waktu hipotek. Satu-satunya cara Anda dapat berhenti membayarnya adalah jika Anda membiayai kembali ke pinjaman non-fha atau menjual rumah.

Biaya penutupan pinjaman FHA

Selain premi asuransi hipotek di muka Anda, Anda’LL juga perlu mencari dalam kisaran biaya penutupan tambahan pada pinjaman FHA, yang dapat menambah ribuan dolar ke anggaran Anda. Biaya ini termasuk biaya penilaian, asuransi judul, biaya rekaman dan berbagai item baris lainnya. Biasanya, Anda dapat mengharapkan biaya penutupan FHA untuk menambah 3 hingga 6 persen dari harga pembelian ke garis bawah Anda. Cara terbaik untuk menjaga biaya ini tetap terkendali adalah membandingkan beberapa pemberi pinjaman FHA untuk melihat di mana Anda’akan menemukan biaya terendah.

Hipotek pembayaran rendah lainnya

Selain pinjaman FHA, ada jenis hipotek lain yang memiliki persyaratan pembayaran rendah atau tidak ada. Ini termasuk:

- Fannie Mae dan Freddie Mac – keduanya menawarkan program pinjaman konvensional dengan hanya 3 persen.

- Pinjaman VA – Pinjaman ini untuk anggota militer, veteran dan keluarga mereka, didukung oleh U.S. Departemen Urusan Veteran, tidak memiliki persyaratan uang muka.

- Pinjaman USDA – The U.S. Departemen Pertanian menjamin pinjaman pembayaran tanpa uang muka untuk peminjam di daerah yang memenuhi syarat.

- Native American Direct Loans – Native American Direct Loans (NADL), untuk veteran penduduk asli Amerika yang memenuhi syarat dan pasangannya, juga tidak memiliki persyaratan pembayaran uang muka dalam kebanyakan kasus.

Intinya pada pembayaran Down FHA

Pinjaman FHA membuat kepemilikan rumah lebih banyak tersedia bagi peminjam karena pembayaran uang muka rendah dan persyaratan skor kredit mereka. Sementara fleksibilitas itu datang dengan harga membayar asuransi hipotek, biaya tambahan itu bisa sangat berharga untuk berhenti menyewa lebih cepat daripada nanti. Mulailah membandingkan tarif hari ini untuk melihat berapa banyak yang Anda mampu dengan pinjaman FHA, dan pastikan untuk mengawasi Bankrate’Perkiraan biaya untuk memahami pemberi pinjaman mana yang lebih cocok untuk keuangan Anda.

Pelaporan tambahan oleh David McMillin

- Bagikan artikel ini di Facebook Facebook

- Bagikan artikel ini di Twitter Twitter

- Bagikan artikel ini di LinkedIn LinkedIn

- Bagikan artikel ini melalui email email

Persyaratan pembayaran pinjaman FHA: apa yang perlu Anda ketahui

Untuk beberapa pembeli, melakukan pembayaran hipotek bulanan adalah biaya kepemilikan rumah yang terjangkau. Namun, mereka mungkin tidak memiliki dana yang tersedia untuk menutup uang muka yang signifikan. Itu’S mengapa opsi pembiayaan seperti pinjaman FHA dibuat dan mengapa banyak pembeli rumah pertama kali memutuskan untuk menggunakannya.

Membiarkan’Lihatlah persyaratan uang muka apa yang ada untuk pinjaman FHA dan apa yang harus Anda ingat saat menggunakan jenis hipotek ini untuk pembelian rumah Anda .

Cari tahu apakah pinjaman FHA tepat untuk Anda.

Lihat tarif, persyaratan dan manfaat.

Apa persyaratan pembayaran pinjaman FHA?

Meskipun pinjaman FHA didukung oleh Administrasi Perumahan Federal, mereka memang membutuhkan uang muka, tetapi jumlah minimum akan ditentukan oleh skor kredit Anda. Jika Anda memiliki skor kredit 580 atau lebih tinggi, pemberi pinjaman Anda hanya akan membutuhkan 3.5% untuk uang muka. Jika skor kredit Anda lebih rendah dari 580, beberapa pemberi pinjaman akan menyetujui pinjaman Anda dengan uang muka 10%.

Karena peminjam dengan skor kredit yang lebih rendah sering dipandang lebih berisiko, pemberi pinjaman akan menginginkan uang muka yang lebih besar untuk mengamankan investasi mereka. Sementara pinjaman rumah FHA umumnya lebih mudah memenuhi syarat karena pembayaran uang muka dan skor kredit mereka yang lebih rendah, masih sulit bagi beberapa pembeli untuk membayar 10% di muka meskipun’jauh lebih rendah dari 20% tradisional.

Misalnya, Anda ingin membeli rumah seharga $ 300.000. Anda berpikir bahwa skor kredit Anda di atas 580, jadi pemberi pinjaman Anda awalnya mengatakan bahwa Anda hanya perlu meletakkan 3.5% dari harga pembelian. Dalam hal ini, Anda harus membayar $ 10.500. Sayangnya, pemberi pinjaman Anda menjalankan kredit Anda dan melihat skor Anda sebenarnya lebih rendah dari 580. Mereka sekarang mengatakan Anda perlu memberikan uang muka 10%, yang akan menjadi $ 30.000.

Seperti yang dapat Anda lihat dalam skenario ini, akan lebih sulit untuk menemukan uang tunai untuk pembayaran uang muka 10% dari 3.5%. Masalah ini adalah mengapa beberapa peminjam mungkin mendapat manfaat dari membangun skor kredit mereka sebelum mengajukan pinjaman FHA. Catatan: Rocket Mortgage® membutuhkan skor kredit 580 untuk memenuhi syarat untuk pinjaman FHA.

Lihat untuk apa Anda memenuhi syarat

Selamat! Berdasarkan informasi yang Anda berikan, Anda memenuhi syarat untuk melanjutkan proses pinjaman rumah secara online dengan roket hipotek.

Jika halaman masuk tidak secara otomatis muncul di tab baru, klik di sini

Kapan Anda harus membayar asuransi hipotek FHA?

Untuk hipotek konvensional, peminjam harus membayar asuransi hipotek pribadi (PMI) jika mereka meletakkan kurang dari 20%, tetapi dengan pinjaman FHA, Anda’LL perlu membayar asuransi hipotek tidak peduli berapa banyak Anda meletakkan. Cakupan asuransi ini diperlukan karena pinjaman FHA membutuhkan pembayaran rendah, yang, pada gilirannya, menciptakan jumlah pinjaman yang lebih besar dan meningkatkan risiko keuangan untuk pemberi pinjaman.

Jenis yang digunakan peminjam asuransi hipotek untuk pinjaman FHA disebut premi asuransi hipotek (MIP). Biaya tambahan ini membantu melindungi pemberi pinjaman jika Anda gagal bayar pinjaman hipotek.

Ada dua bagian premi Anda’LL perlu menutupi asuransi ini:

- Premi asuransi hipotek di muka: Biaya pertama ini biasanya 1.75% dari jumlah pinjaman Anda dan akan dibayar dengan sisa biaya penutupan Anda. Biaya ini dapat digulung ke dalam hipotek jika Anda tidak’Aku ingin membayarnya di muka, tapi kamu’ll membayar bunga jika Anda melakukannya.

- Premi Asuransi Hipotek Tahunan: Anda’LL juga membayar biaya tahunan, tetapi jumlah dolar tergantung pada ukuran pinjaman, jangka waktu dan rasio pinjaman-ke-nilai Anda (LTV).

Menggunakan contoh kami sebelumnya, Anda harus membayar $ 5.250 untuk MIP di muka Anda, yang berarti Anda’D Perlu membawa setidaknya $ 15.750 untuk ditutup jika Anda membayar 3.5% uang muka atau $ 35.250 jika Anda memilih untuk menurunkan 10%.

Berapa lama Anda harus membayar premi asuransi hipotek FHA?

Peminjam yang meletakkan kurang dari 10% harus melakukan pembayaran asuransi hipotek selama seluruh umur pinjaman, bahkan begitu mereka memiliki lebih dari 10% ekuitas di rumah mereka. Jika Anda membayar 10% atau lebih untuk uang muka Anda, Anda dapat membatalkan premi asuransi hipotek setelah 11 tahun.

Beberapa pemilik rumah dapat memutuskan untuk membiayai kembali hipotek FHA mereka untuk menyingkirkan pembayaran MIP mereka begitu mereka memiliki 20% ekuitas. Metode ini dapat sangat bermanfaat bagi peminjam yang telah meningkatkan kredit mereka dan sekarang dapat memenuhi syarat untuk tingkat bunga rendah dengan pinjaman konvensional.

Tentu saja, Anda harus memastikan Anda bertemu dengan pemberi pinjaman hipotek Anda’persyaratan kelayakan untuk pembiayaan kembali sebelum memulai proses ini. Langkah ini dapat mencakup memeriksa rasio hutang-ke-pendapatan Anda dan skor FICO® atau berbicara dengan petugas pinjaman Anda tentang alternatif refinancing.

Cari tahu apakah pinjaman FHA tepat untuk Anda.

Lihat tarif, persyaratan dan manfaat.

Bantuan pembayaran uang muka

Jika Anda tahu Anda memenuhi syarat untuk pinjaman rumah FHA tetapi Don’T memiliki sarana untuk melakukan uang muka yang cukup besar, Anda masih memiliki opsi, seperti program bantuan uang muka (DPA) atau hadiah keuangan dari anggota keluarga atau teman.

Program DPA

DPA adalah program atau opsi pendanaan apa pun yang membantu pembeli rumah melakukan uang muka untuk pembelian mereka. Banyak lembaga lokal, negara bagian dan bahkan federal menawarkan jenis bantuan ini sebagai hibah, jadi Anda menang’T harus membayar kembali uang yang Anda gunakan. Organisasi lain dapat memberikan pinjaman sebagai gantinya, yang harus Anda bayar, tetapi mereka biasanya memiliki bunga 0% atau dimaafkan setelah jumlah waktu tertentu.

Meskipun beberapa program DPA memiliki persyaratan ketat untuk siapa’S memenuhi syarat, itu’sepadan dengan upaya untuk melihat organisasi atau lembaga pemerintah daerah apa yang ditawarkan mereka di daerah Anda. Misalnya, Departemen Perumahan dan Pengembangan Perkotaan (HUD) memiliki daftar program bantuan pembeli rumah yang tersedia di seluruh negeri. Anda dapat menggunakan database mereka untuk menentukan program DPA apa yang ditawarkan negara bagian Anda.

Hadiah uang muka

Pembeli juga dapat menggunakan uang berbakat untuk pembayaran uang muka mereka saat menggunakan pinjaman FHA, tetapi ada beberapa aturan yang perlu diingat.

Dana dari anggota keluarga, teman, pengusaha, organisasi nirlaba dan serikat buruh diperbolehkan. Namun, Anda bisa’t menggunakan kontribusi dari penjual, agen real estat, realtor®, pembangun rumah atau bisnis atau profesional apa pun yang memiliki kepentingan pribadi dalam pembelian rumah Anda.

Garis bawah

Untuk beberapa pembeli rumah potensial, mendanai uang muka adalah penghalang utama kepemilikan rumah mereka. Untungnya, opsi pembiayaan yang kurang membatasi, seperti pinjaman FHA, dan program bantuan uang muka tersedia. Dengan meneliti persyaratan pinjaman FHA dan program DPA, Anda dapat menemukan opsi terbaik yang berfungsi untuk situasi Anda.

Jika kamu’Siap untuk melanjutkan perjalanan kepemilikan rumah Anda dan memulai fase pembelian berikutnya, Anda dapat mengisi aplikasi online untuk mengetahui program apa yang Anda’memenuhi syarat untuk.

Cari tahu apakah pinjaman FHA tepat untuk Anda.

Lihat tarif, persyaratan dan manfaat.

Lihat untuk apa Anda memenuhi syarat

Victoria Araj

Victoria Araj adalah editor bagian untuk Rocket Mortgage dan memegang peran dalam perbankan hipotek, hubungan masyarakat dan banyak lagi dalam 15+ tahun dengan perusahaan. Dia memegang bujangan’Gelar di bidang jurnalisme dengan penekanan dalam ilmu politik dari Michigan State University, dan seorang master’Gelar Administrasi Publik dari University of Michigan.

Kelola hipotek Anda

- Melamar secara online

- Berbicara dengan seorang ahli

- Hubungi kami di (800) 251-9080

- Español

- Masuk ke akun Anda

Teliti pilihan Anda

- Lihat tarif hari ini

- Panduan Pembeli Rumah

- Panduan Pembiayaan Kembali

- Coba kalkulator kami

- Periksa skor kredit Anda

- Pinjaman pribadi

- Pusat Pembelajaran

- Daftar untuk peringatan email dan teks

Pelajari tentang Pinjaman Quicken

- Tentang kami

- Karier

- Dampak Komunitas

- Proses hipotek kami

- Ruang tekan

- Keluarga perusahaan kami

- Hubungi kami

Rocket Mortgage, LLC; NMLS #3030; Halaman Akses Konsumen NMLS. Pemberi pinjaman perumahan yang setara. Berlisensi di 50 negara bagian. Lisensi al no. MC 20979, Kontrol Tidak. 100152352. AR, TX: 1050 Woodward Ave., Detroit, MI 48226-1906, (888) 474-0404; Az: 1 n. Ave Tengah., Ste. 2000, Phoenix, AZ 85004, Lisensi Bankir Hipotek #BK-0902939; CA: dilisensikan oleh Departemen Perlindungan Keuangan dan Inovasi di bawah Undang -Undang Pinjaman Hipotek Perumahan California; CO: diatur oleh Divisi Real Estat; GA: Pemegang Lisensi Hipotek Residensial #11704; IL: Penerima Lisensi Hipotek Perumahan #4127 – Dept. peraturan keuangan dan profesional; KS: Perusahaan Hipotek Berlisensi MC.0025309; MA: Lisensi Pemberi Pinjaman Hipotek #ML 3030; Saya: Lisensi Pemberi Pinjaman yang Diawasi; MN: Bukan penawaran untuk perjanjian kunci tarif; MS: dilisensikan oleh MS Dept. keuangan perbankan dan konsumen; NH: Lisensi oleh NH Banking Dept., #6743MB; NV: Lisensi #626; NJ: New Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, dilisensikan oleh N.J. Departemen Perbankan dan Asuransi.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226 Departemen Layanan Keuangan Hipotek Lisensi; Nama Perdagangan Hipotek Roket (D/B/A) “Mempercepat pinjaman” tidak berwenang untuk digunakan di negara bagian New York untuk kegiatan originasi pinjaman hipotek; Rocket Mortgage tidak melakukan aktivitas originasi pinjaman menggunakan nama dagang tersebut di negara bagian; OH: MB 850076; Atau: Lisensi #ML-1387; PA: Lisensi oleh Departemen. Perbankan – Lisensi #21430; RI: Pemberi Pinjaman Berlisensi; WA: Lisensi Perusahaan Pinjaman Konsumen CL-3030. Ketentuan mungkin berlaku.

Hipotek Roket, 1050 Woodward Ave., Detroit, MI 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A Quicken Loans). Seluruh hak cipta. Pinjaman Layanan Disediakan oleh Rocket Mortgage, LLC, anak perusahaan dari Rocket Companies, Inc. (NYSE: RKT). Quicken Loans adalah tanda layanan terdaftar dari Rocket Mortgage, LLC.

- Email & Kebijakan Teks

- Kebijakan pribadi

- Pengungkapan & Lisensi

- Syarat Penggunaan

- Opt-out komunikasi

- Aksesibilitas Situs