Apakah melunasi akun nakal membantu skor kredit?

Dapat melunasi koleksi menaikkan skor kredit Anda

Ringkasan:

Membayar Akun Koleksi dapat meningkatkan skor kredit Anda, tergantung pada model penilaian kredit dan jenis hutang. Namun, model penilaian yang lebih lama tidak mengabaikan koleksi berbayar, jadi skor yang dihasilkan oleh model yang lebih lama ini tidak akan meningkat. Akun pengumpulan dapat memengaruhi skor kredit Anda secara berbeda berdasarkan model penilaian kredit yang digunakan. Dalam model yang lebih baru, utang medis diperlakukan berbeda dari jenis utang lainnya. Meskipun melunasi koleksi mungkin tidak segera meningkatkan skor kredit Anda, itu bermanfaat untuk keuangan pribadi Anda. Ini membantu Anda menghindari tuntutan hukum, meminimalkan biaya, dan meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan. Sebelum melunasi akun pengumpulan, verifikasi keakuratannya dan periksa apakah utangnya dibatasi waktu.

Poin -Poin Kunci:

- Membayar koleksi dapat meningkatkan skor kredit Anda tergantung pada model penilaian kredit yang digunakan.

- Model penilaian yang lebih tua tidak mengabaikan koleksi berbayar, sehingga mereka tidak akan meningkatkan skor yang dihasilkan oleh model ini.

- Hutang medis diperlakukan secara berbeda dari jenis utang lain dalam model penilaian kredit yang lebih baru.

- Akun pengumpulan dapat memengaruhi skor kredit Anda secara berbeda berdasarkan model penilaian kredit yang digunakan.

- Koleksi berbayar dapat terus memengaruhi kelayakan kredit Anda secara negatif hingga tujuh tahun.

- Dalam model penilaian kredit yang lebih baru, utang medis yang belum dibayar tidak akan muncul pada laporan kredit Anda selama satu tahun, dan hutang pengumpulan medis tidak akan diperhitungkan terhadap Anda.

- Membayar Akun Koleksi membantu Anda menghindari tuntutan hukum, meminimalkan biaya, dan meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan.

- Sebelum melunasi akun pengumpulan, verifikasi keakuratannya untuk memastikan hutang Anda.

- Periksa apakah utang koleksi Anda dibatasi waktu, karena undang-undang pembatasan bervariasi berdasarkan negara.

- Membayar jumlah parsial pada akun penagihan dapat memulai kembali undang -undang pembatasan atas hutang di beberapa negara bagian.

Pertanyaan:

- Bagaimana cara melunasi koleksi berdampak pada skor kredit Anda?

- Model penilaian kredit mana yang mempertimbangkan koleksi berbayar?

- Bagaimana Akun Koleksi Mempengaruhi Skor Kredit Anda?

- Apa dampak koleksi berbayar pada kelayakan kredit Anda?

- Bagaimana hutang medis diobati dalam model penilaian kredit?

- Apa manfaat melunasi akun pengumpulan?

- Apa yang harus Anda lakukan sebelum melunasi akun pengumpulan?

- Apa yang harus Anda periksa jika hutang Anda dibatasi waktu?

- Biro Kredit mana yang tidak lagi termasuk utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda?

- Bagaimana cara melunasi koleksi menguntungkan keuangan pribadi Anda?

Membayar koleksi dapat meningkatkan skor kredit Anda, tetapi itu tergantung pada model penilaian kredit yang digunakan. Model penilaian yang lebih tua tidak mengabaikan koleksi berbayar, sehingga mereka tidak akan meningkatkan skor yang dihasilkan oleh model ini.

Beberapa model penilaian kredit yang mempertimbangkan koleksi berbayar termasuk FICO® SCORE 8, FICO® SCORE 9, FICO® SCORE 10, VantageScore® 3.0, dan VantageScore® 4.0.

Akun Koleksi dapat memengaruhi skor kredit Anda secara berbeda berdasarkan model penilaian kredit yang digunakan. Beberapa model dapat melihat akun pengumpulan pihak ketiga yang dibayar dan tidak dibayar secara negatif, sementara yang lain dapat mengabaikan koleksi dengan jumlah asli kurang dari $ 100 atau koleksi yang dibayar penuh.

Koleksi berbayar dapat terus melukai kelayakan kredit Anda hingga tujuh tahun. Namun, dampaknya berkurang seiring waktu.

Dalam model penilaian kredit yang lebih baru, utang medis diperlakukan secara berbeda. Pada Maret 2022, utang medis yang belum dibayar tidak akan muncul di laporan kredit Anda selama satu tahun, dan hutang pengumpulan medis tidak akan diperhitungkan terhadap Anda.

Manfaat melunasi akun pengumpulan termasuk menghindari tuntutan hukum dari penagih utang atau kreditor asli, meminimalkan biaya bunga dan biaya lainnya, menghindari pemotongan upah, dan meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan dan jalur kredit.

Sebelum melunasi akun pengumpulan, verifikasi keakuratannya dengan memeriksa laporan kredit Anda dan memastikan tidak ada kesalahan untuk disengketakan. Anda dapat meminta verifikasi informasi dari agen pengumpulan.

Jika utang koleksi Anda dibatasi waktu, periksa undang-undang pembatasan hutang. Melakukan sebagian pembayaran pada akun pengumpulan dapat memulai kembali undang -undang pembatasan di beberapa negara bagian.

Equifax, Experian, dan Transunion tidak akan lagi mencakup utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda mulai pada paruh pertama tahun 2023.

Membayar koleksi dapat membantu Anda menghindari tuntutan hukum, meminimalkan biaya, dan meningkatkan peluang Anda untuk mendapatkan pinjaman dan jalur kredit di masa depan.

Jawaban:

- Bagaimana cara melunasi koleksi berdampak pada skor kredit Anda?

- Model penilaian kredit mana yang mempertimbangkan koleksi berbayar?

- Bagaimana Akun Koleksi Mempengaruhi Skor Kredit Anda?

- Apa dampak koleksi berbayar pada kelayakan kredit Anda?

- Bagaimana hutang medis diobati dalam model penilaian kredit?

- Apa manfaat melunasi akun pengumpulan?

- Apa yang harus Anda lakukan sebelum melunasi akun pengumpulan?

- Apa yang harus Anda periksa jika hutang Anda dibatasi waktu?

- Biro Kredit mana yang tidak lagi termasuk utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda?

- Bagaimana cara melunasi koleksi menguntungkan keuangan pribadi Anda?

Membayar koleksi dapat meningkatkan skor kredit Anda, tetapi itu tergantung pada model penilaian kredit yang digunakan. Model penilaian yang lebih tua tidak mengabaikan koleksi berbayar, sehingga mereka tidak akan meningkatkan skor yang dihasilkan oleh model ini.

Beberapa model penilaian kredit yang mempertimbangkan koleksi berbayar termasuk FICO® SCORE 8, FICO® SCORE 9, FICO® SCORE 10, VantageScore® 3.0, dan VantageScore® 4.0.

Akun Koleksi dapat memengaruhi skor kredit Anda secara berbeda berdasarkan model penilaian kredit yang digunakan. Beberapa model dapat melihat akun pengumpulan pihak ketiga yang dibayar dan tidak dibayar secara negatif, sementara yang lain dapat mengabaikan koleksi dengan jumlah asli kurang dari $ 100 atau koleksi yang dibayar penuh.

Koleksi berbayar dapat terus melukai kelayakan kredit Anda hingga tujuh tahun. Namun, dampaknya berkurang seiring waktu.

Dalam model penilaian kredit yang lebih baru, utang medis diperlakukan secara berbeda. Pada Maret 2022, utang medis yang belum dibayar tidak akan muncul di laporan kredit Anda selama satu tahun, dan hutang pengumpulan medis tidak akan diperhitungkan terhadap Anda.

Manfaat melunasi akun pengumpulan termasuk menghindari tuntutan hukum dari penagih utang atau kreditor asli, meminimalkan biaya bunga dan biaya lainnya, menghindari pemotongan upah, dan meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan dan jalur kredit.

Sebelum melunasi akun pengumpulan, verifikasi keakuratannya dengan memeriksa laporan kredit Anda dan memastikan tidak ada kesalahan untuk disengketakan. Anda dapat meminta verifikasi informasi dari agen pengumpulan.

Jika utang koleksi Anda dibatasi waktu, periksa undang-undang pembatasan hutang. Melakukan sebagian pembayaran pada akun pengumpulan dapat memulai kembali undang -undang pembatasan di beberapa negara bagian.

Equifax, Experian, dan Transunion tidak akan lagi mencakup utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda mulai pada paruh pertama tahun 2023.

Membayar koleksi dapat membantu Anda menghindari tuntutan hukum, meminimalkan biaya, dan meningkatkan peluang Anda untuk mendapatkan pinjaman dan jalur kredit di masa depan.

Dapat melunasi koleksi menaikkan skor kredit Anda

Saat Anda membayar atau menyelesaikan koleksi dan diperbarui untuk mencerminkan saldo nol pada laporan kredit Anda, FICO ® 9 dan VantageScore 3 Anda.0 dan 4.0 Skor dapat membaik. Namun, karena model penilaian yang lebih tua tidak mengabaikan koleksi berbayar, skor yang dihasilkan oleh model yang lebih lama ini tidak akan meningkat.

Apakah melunasi koleksi meningkatkan skor kredit Anda?

Saat Anda tidak’t Membayar tagihan pada tanggal jatuh tempo, akun Anda dianggap nakal. Setelah jumlah waktu tertentu, biasanya sekitar 120 hingga 180 hari setelah pembayaran pertama atau keterlambatan Anda, pemberi pinjaman dapat menagihnya dan mengirimkannya ke agen penagihan utang, yang kemudian mencoba mengumpulkan hutang Anda yang belum dibayar. [1]

Dalam panduan ini, kami menjelaskan bagaimana melunasi akun pengumpulan dapat meningkatkan skor kredit Anda, tergantung pada model penilaian kredit dan jenis hutang yang Anda miliki. Kami juga membahas bagaimana akun koleksi memengaruhi skor kredit Anda dan menyarankan cara untuk melunasi hutang Anda ke agen penagihan.

Apakah Koleksi Membayar Meningkatkan Skor Kredit Anda?

Membayar akun pengumpulan Anda dapat meningkatkan skor kredit Anda jika model penilaian kredit berikut digunakan:

- FICO® SCORE 8

- FICO® SCORE 9

- FICO® SCORE 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Bagaimana koleksi berbayar berdampak pada skor kredit Anda tergantung pada model penilaian kredit yang digunakan pemberi pinjaman, jenis hutang yang Anda lunasi dan riwayat kredit unik Anda. [3], [4] Misalnya, jika pemberi pinjaman menggunakan skor FICO® 8 atau lebih dari VantageScore®, melunasi koleksi mungkin tidak memiliki dampak positif pada skor kredit Anda. [2], [5]

Di Sini’S a rincian tentang bagaimana akun pengumpulan dapat memengaruhi skor kredit Anda berdasarkan beberapa model penilaian kredit yang paling umum:

- Dapat melihat akun pengumpulan pihak ketiga yang dibayar dan tidak dibayar secara negatif

- Mengabaikan akun pengumpulan pihak ketiga dengan jumlah asli kurang dari $ 100

- Mengabaikan akun pengumpulan pihak ketiga yang dibayar penuh

- Hutang medis memiliki dampak yang lebih sedikit daripada jenis koleksi lainnya

- Mengabaikan semua akun koleksi yang dibayar penuh.

- Membedakan koleksi medis dari jenis akun koleksi lainnya.

- Memiliki lebih sedikit dampak pada koleksi tersebut relatif terhadap jenis koleksi lainnya.

Secara umum, rekening koleksi tetap di laporan kredit Anda hingga tujuh tahun, bahkan ketika mereka’kembali terbayar penuh. Itu berarti bahwa koleksi berbayar dapat terus melukai kelayakan kredit Anda untuk jangka waktu itu. Namun, dampak akun pengumpulan pada skor Anda berkurang seiring waktu. [6]

Dalam model penilaian kredit yang lebih baru, utang medis diperlakukan berbeda dari jenis utang lainnya. Pada Maret 2022, utang medis yang belum dibayar menang’t muncul di laporan kredit Anda selama satu tahun (meningkat dari enam bulan), memberi Anda lebih banyak waktu untuk mengatasi hutang Anda.

Selain itu, pada paruh pertama tahun 2023, tiga biro kredit utama – Equifax, Experian dan TransUnion – tidak akan lagi termasuk utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda, dan hutang pengumpulan medis tidak akan lagi diperhitungkan terhadap Anda. [7]

Manfaat melunasi akun pengumpulan

Meskipun mungkin tidak ada dorongan langsung untuk skor kredit Anda, melunasi akun koleksi secara keseluruhan bermanfaat untuk keuangan pribadi Anda. Beberapa manfaat merawat koleksi yang belum dibayar meliputi:

- Menghindari gugatan dari agen penagihan utang atau kreditor asli

- Meminimalkan biaya bunga dan biaya lain yang terkait dengan saldo Anda

- Menghindari pemotongan upah [8]

- Meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan dan jalur kredit [4]

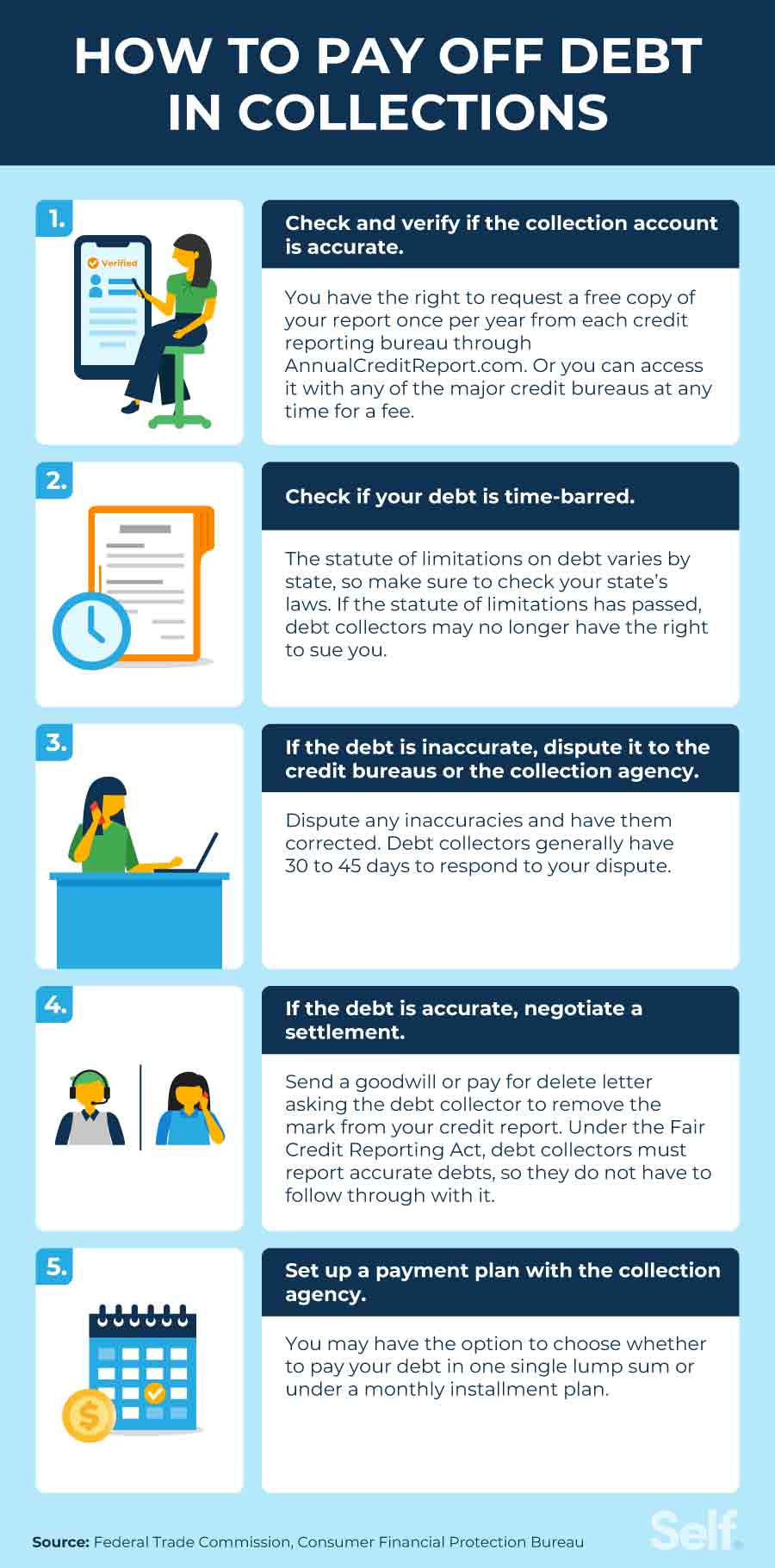

Bagaimana melunasi hutang dalam koleksi

Jika kamu’siap untuk melunasi hutang koleksi Anda, berikut adalah langkah -langkah yang dapat Anda ambil.

1. Periksa dan verifikasi bahwa akun pengumpulan akurat

Anda harus terlebih dahulu memeriksa untuk melihat laporan kredit apa yang mencantumkan akun koleksi sehingga Anda dapat memverifikasi bahwa informasinya akurat. Anda dapat memeriksa laporan kredit Anda sekali per tahun secara gratis dari masing -masing biro kredit utama, melalui Laporan Tahunan.com, dan Anda juga dapat memeriksa laporan kredit Anda dengan biaya (tidak lebih dari $ 13.50 per laporan) Setiap kali Anda suka dengan salah satu dari tiga biro kredit utama (Experian, Equifax dan TransUnion). [9]

Memverifikasi keakuratan utang Anda yang belum dibayar adalah langkah penting yang harus diambil sebelum Anda melunasinya. Anda ingin memastikan bahwa hutang itu sebenarnya milik Anda, dan bahwa tidak ada kesalahan bagi Anda untuk membantah. Jika kamu’Tidak yakin tentang akun pengumpulan, Anda dapat meminta informasi verifikasi, seperti nama kreditor asli dan jumlah utang, dari agen pengumpulan.

2. Periksa apakah utang Anda dibatasi waktu

Jika akun pengumpulan Anda dibatasi waktu, dan undang-undang pembatasan telah berlalu, penagih utang Anda mungkin tidak lagi memiliki hak untuk menuntut Anda atas hutang Anda yang belum dibayar. Namun, di beberapa negara bagian, melakukan pembayaran parsial pada akun pengumpulan dapat memulai kembali undang -undang pembatasan atas hutang. Bahkan jika utangnya dibatasi waktu, itu tidak’T berarti Anda tidak’berutang. Anda berutang hutang sampai dibayar. Jadi jika Anda berpikir utangnya dibatasi waktu, bicaralah dengan pengacara tentang undang-undang pembatasan di negara bagian Anda. [8]

3. Jika utangnya tidak akurat, perselisihkannya ke biro kredit atau agen penagihan

Jika Anda yakin bahwa utangnya tidak akurat (nama kreditor atau jumlah utang itu salah) atau bukan milik Anda, Anda dapat membantahnya dengan biro kredit yang dilaporkan atau agen penagihan yang mencoba mengumpulkan hutang. [10] Biro Perlindungan Keuangan Konsumen (CFPB) menyediakan formulir perselisihan dan templat surat, serta pedoman untuk bagaimana mendekati masing -masing biro kredit utama. [11]

Ada undang -undang federal untuk melindungi peminjam dari praktik yang tidak adil oleh penagih utang. Dalam daftar perlindungannya, Undang -Undang Praktik Pengumpulan Utang yang Adil menyatakan bahwa:

- Kolektor utang bisa’t memberitahu Anda bahwa Anda berutang jumlah yang berbeda dari apa yang sebenarnya Anda berhutang.

- Kolektor utang bisa’t menghubungi Anda sebelum 8 a.M. atau setelah 9 p.M. di zona waktu Anda kecuali Anda telah memberi mereka persetujuan sebelumnya.

- Kolektor utang bisa’t memberi tahu orang lain tentang hutang Anda, atau menjadikannya pengetahuan publik.

- Penagih utang tidak boleh terlibat dalam perilaku yang digunakan untuk melecehkan, menindas, atau menyalahgunakan Anda sehubungan dengan pengumpulan hutang, seperti mengancam atau melakukan tindakan kekerasan kepada Anda atau melecehkan Anda dengan terus menelepon tanpa mengungkapkan rincian yang berarti yang berarti.

- Atas permintaan Anda untuk validasi, seorang penagih utang diharuskan mengirimi Anda pemberitahuan tertulis yang berisi yang berikut: Jumlah utang yang terhutang, nama dan informasi kontak dari kreditor kepada siapa utangnya terutang dan pernyataan bahwa hutang tersebut valid (kecuali Anda telah membantah validitas hutang dalam waktu 30 hari dari pemberitahuan tersebut. [8]

4. Jika utangnya akurat, negosiasikan penyelesaian

Jika utang Anda yang belum dibayar akurat, itu bisa’t disengketakan atau dihapus. Pada titik ini, Anda mungkin ingin mencoba menegosiasikan penyelesaian utang, pembayaran untuk dihapus atau surat niat baik. [12]

Bahkan jika Anda berhasil menegosiasikan penyelesaian utang dengan sukses, ingatlah bahwa penagih utang berdasarkan Undang -Undang Pelaporan Kredit yang Adil (FCRA) wajib melaporkan hutang secara akurat. Goodwill Letters dan bayar untuk dihapus’t Praktik yang diakui secara resmi, jadi penagih utang’t diperlukan untuk mengambil tindakan, atau menghapus item negatif dari laporan kredit Anda sebagai akibatnya. [13]

Jika penghapusan akun koleksi dari laporan kredit Anda adalah bagian dari perjanjian Anda dengan agen pengumpulan utang, pastikan untuk mendapatkannya secara tertulis.

Meminta bayaran untuk menghapus

Anda mungkin dapat menghapus akun pengumpulan dari laporan kredit Anda dengan bayaran untuk dihapus. Ini melibatkan membayar jumlah yang dinegosiasikan untuk menyelesaikan utang, biasanya kurang dari jumlah aktual, dengan imbalan menghapus akun dari laporan kredit Anda. [14] Perusahaan penagihan utang dapat menolak permintaan Anda, dan bahkan jika diterima, mereka tidak memiliki kewajiban untuk menghapus informasi tersebut. Selain itu, mereka tidak dapat menghapus informasi negatif yang terkait dengan kreditor asli.

Meminta penghapusan niat baik

Jika kamu tidak’T memiliki sarana untuk melunasi hutang koleksi yang belum dibayar, Anda dapat mencoba mengirim surat niat baik, meminta pengumpul utang untuk memaafkan utang Anda. Jika mereka menemukan itu Anda’tidak dapat membayar secara wajar karena keadaan yang meringankan, mereka mungkin setuju untuk menghapus item negatif dari laporan kredit Anda dan menutup rekening pengumpulan. [15] Seperti bayar untuk dihapus, mereka tidak’T harus menghapus informasi pengumpulan, dan mereka bisa’t menghapus informasi negatif yang terkait dengan akun asli.

5. Siapkan paket pembayaran dengan agen penagihan

Jika kamu’Dibebani dengan hutang pengumpulan yang belum dibayar, salah satu strategi terbaik untuk menghadapinya adalah menghubungi agen penagihan secara langsung dan melihat apakah Anda dapat mencapai kesepakatan. Mereka mungkin terbuka untuk menegosiasikan rencana pembayaran dengan Anda, atau penyelesaian utang lainnya yang lebih mudah di rekening bank Anda. Anda mungkin memiliki opsi untuk memilih membayar sekaligus sekaligus atau dengan pembayaran bulanan berdasarkan paket angsuran. [16]

Berapa lama koleksi tetap di laporan kredit Anda?

Akun pengumpulan biasanya tetap ada pada laporan kredit Anda hingga tujuh tahun sejak tanggal utang asli menjadi nakal. [1]

Bahkan jika hutang jatuh dari laporan kredit Anda, Anda masih berhutang budi. Namun, setelah undang -undang pembatasan pada hutang Anda yang belum dibayar berakhir, kreditor bisa’t menuntutmu. Pembayaran sebagian dapat memulai kembali undang -undang pembatasan di beberapa negara bagian. Periksa undang -undang pembatasan di negara bagian Anda karena mereka bervariasi berdasarkan negara bagian. [8]

Cara Memeriksa Laporan Kredit Anda Secara Gratis

Ingat, Anda dapat memeriksa laporan kredit Anda secara gratis setiap tahun di Laporan Tahunan.com, dan karena pandemi Covid, tiga biro pelaporan kredit utama (Experian, Equifax dan Transunion) terus menawarkan laporan kredit gratis setiap minggu hingga akhir 2023. Beberapa lembaga yang menyediakan jasa keuangan, seperti kartu kredit dan bank, juga bermitra dengan biro kredit untuk menawarkan akses ke skor kredit gratis dan alat pemantauan kredit, sebagai bagian dari akun Anda dengan mereka, dan jika Anda mendaftar untuk akun gratis, Experian menyediakan skor kredit gratis gratis.

Mengawasi kredit Anda membantu Anda mengetahui di mana Anda mungkin perlu melakukan perbaikan. Jika kamu’kembali mencari perbaikan kredit, laporan kredit membuat Anda tahu di mana Anda berdiri. Bahkan jika Anda memiliki kredit buruk atau berurusan dengan hutang, Don’t menyerah – dengan perencanaan keuangan yang tepat dan kebiasaan yang baik, skor kredit yang baik bisa saja sekitar sudut.

Penafian: FICO adalah merek dagang terdaftar dari Fair Isaac Corporation di Amerika Serikat dan negara -negara lain.

Sumber

- Equifax. “Mengisi FAQ,” https: // www.Equifax.com/pribadi/pendidikan/kredit/laporan/biaya-offs-faq/#. Diakses 27 Oktober 2022.

- Vantagescore®. “Dampak utang medis pada laporan kredit Anda dan skor kredit VantageScore®,” https: // vantagescore.com/newsletter/the-impact-of-medical-debt-on-your-credit-reports-and-vantagescore-credit-scores-1/. Diakses 27 Oktober 2022.

- FICO®. “7 Pertanyaan Umum Tentang Koleksi dan Skor FICO®,” https: // www.myfico.com/credit-education/blog/7-common-collection-question. Diakses 27 Oktober 2022.

- FICO®. “Bagaimana koleksi mempengaruhi kredit Anda?” https: // www.myfico.com/credit-education/faq/negatif-reason/harus-i-pay-my-collection. Diakses 27 Oktober 2022.

- Fico. Skor FICO 8 dan mengapa ada beberapa versi skor FICO,” https: // www.myfico.com/edukasi kredit/skor kredit/fico-skor-versi. Diakses 27 Oktober 2022.

- FICO®. “Bab 7 & 13: Berapa lama informasi negatif akan tetap ada di laporan kredit saya?” https: // www.myfico.com/credit-education/faq/negatif-reason/how-long-negative-information-remain-on-credit-report. Diakses 27 Oktober 2022.

- Experian. “Equifax, Experian, dan Transunion mendukung u.S. Konsumen dengan perubahan pelaporan utang pengumpulan medis,” https: // www.Experianplc.com/media/news terbaru/2022/equifax-experian-and-transunion-support-us-consumers-with-changes-to-medical-collection-leporting/. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “FAQ Koleksi Utang,” https: // konsumen.ftc.Pemerintah/Artikel/Hutang-Kumpulan-FAQ. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Bagaimana cara mendapatkan salinan laporan kredit saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Bagaimana cara membantah kesalahan pada laporan kredit saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-do-i-dispute-an-error-on-my-credit-report-en-314/. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Contoh Surat: Sengketa Laporan Kredit,” https: // file.Konsumen Keuangan.gov/f/dokumen/092016_cfpb__creditreportingsampleletter.pdf. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “Menyengketakan kesalahan pada laporan kredit Anda,” https: // konsumen.ftc.Pemerintah/Artikel/Sengketa-kesalahan-laporan-kredit-Anda. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “Undang -Undang Pelaporan Kredit yang Adil,” https: // www.ftc.GOV/Legal-Library/Browse/Statutes/Fair-Credit-Reporting-Act. Diakses 27 Oktober 2022.

- Forbes. “Bayar untuk Delete: Pelajari tentang strategi penghapusan koleksi ini,” https: // www.Forbes.com/penasihat/skor kredit/bayar-for-delete/. Diakses 27 Oktober 2022.

- Kredit karma. “Goodwill Letters: Apa yang Perlu Anda Ketahui,” https: // www.Creditkarma.com/nasihat/i/Goodwill-letter. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Apa cara terbaik untuk menegosiasikan penyelesaian dengan penagih utang?” https: // www.Konsumen Keuangan.gov/ask-cfpb/what-is-the-best-way-to-negotiate-a-saillement-with-a-debt-collector-en-1447/. Diakses 27 Oktober 2022.

Tentang Penulis

Ana Gonzalez-Ribeiro, MBA, AFC® adalah konselor keuangan terakreditasi dan seorang penulis dan pendidik keuangan pribadi yang dwibahasa yang didedikasikan untuk membantu populasi yang membutuhkan literasi dan konseling keuangan. Artikel informatifnya telah diterbitkan di berbagai outlet berita dan situs web termasuk Huffington Post, Fidelity, Fox Business News, MSN dan Yahoo Finance. Dia juga mendirikan situs keuangan dan motivasi pribadi www.Acethejourney.com dan diterjemahkan ke dalam bahasa Spanyol buku, nasihat keuangan untuk Blue Collar America oleh Kathryn b. Hauer, CFP. Ana mengajarkan kursus keuangan pribadi Spanyol atau Inggris atas nama w!Program SE (Bekerja dalam Dukungan Pendidikan) telah mengajarkan lokakarya untuk organisasi nirlaba di NYC.

Kebijakan Editorial

Tujuan kami sendiri adalah untuk memberikan informasi terkini dan tidak memihak kepada pembaca tentang kredit, kesehatan keuangan, dan topik terkait. Konten ini didasarkan pada penelitian dan artikel terkait lainnya dari sumber tepercaya. Semua Konten di Diri ditulis oleh kontributor berpengalaman dalam industri keuangan dan ditinjau oleh orang yang terakreditasi.

Ditulis pada 27 Februari 2023

Self adalah startup yang didukung usaha yang membantu orang membangun kredit dan tabungan.

Penafian: Diri tidak memberikan nasihat keuangan. Konten di halaman ini memberikan informasi konsumen umum dan tidak dimaksudkan untuk panduan hukum, keuangan, atau peraturan. Konten yang disajikan tidak mencerminkan pandangan bank penerbit. Meskipun informasi ini dapat mencakup referensi ke sumber daya atau konten pihak ketiga, diri tidak mendukung atau menjamin keakuratan informasi pihak ketiga ini. Akun Pembangun Kredit, Kartu Kredit Self Visa® Diaman. Harap pertimbangkan tanggal penerbitan untuk diri sendiri’S konten asli dan konten berafiliasi apa pun yang paling memahami konteksnya.

Artikel terkait

- Berapa lama koleksi tetap di laporan kredit Anda?

- Cara Membangun Kredit

- Bagaimana menegosiasikan hutang kartu kredit

- Cara membersihkan kredit Anda dalam 5 langkah

- Berapa lama perbaikan kredit dibutuhkan?

Dapat melunasi koleksi menaikkan skor kredit Anda?

Melalui 31 Desember 2023, Experian, Transunion dan Equifax akan menawarkan semua U.S. Laporan Kredit Mingguan Gratis Konsumen Melalui Laporan Tahunan CREDIT.com untuk membantu Anda melindungi kesehatan keuangan Anda selama kesulitan yang tiba-tiba dan belum pernah terjadi sebelumnya yang disebabkan oleh COVID-19.

Dalam artikel ini:

- Apa itu Akun Koleksi?

- Bagaimana koleksi mempengaruhi kredit?

- Akankah kredit saya membaik jika saya membayar rekening pengumpulan saya?

- Dapatkah Anda menghapus koleksi berbayar dari laporan kredit Anda?

- Cara meningkatkan skor kredit Anda setelah koleksi

- Garis bawah

Jika Anda pernah menerima panggilan telepon atau surat dari penagih utang, Anda tahu itu bisa membuat stres. Penagih utang berupaya mengumpulkan uang yang terhutang kepada pemilik rumah, penyedia layanan medis atau kreditor lainnya. Dan saat membayar atau menyelesaikan akun pengumpulan Anda tentu terlihat lebih baik untuk pemberi pinjaman di masa depan, tidak ada jaminan skor kredit Anda akan meningkat sebagai hasilnya.

Apa itu Akun Koleksi?

Akun pengumpulan adalah entri pada laporan kredit Anda yang menunjukkan default pada kewajiban sebelumnya. Kreditor asli baik menjual utang default kepada pembeli utang atau mengirimkan utang ke agen penagihan. Tujuan kolektor, tidak mengherankan, adalah untuk bekerja atas nama kliennya untuk mengumpulkan utang default dari debitur, atau sebanyak mungkin.

Akun pengumpulan sering dilaporkan ke lembaga pelaporan kredit, dan diizinkan untuk tetap pada laporan kredit hingga tujuh tahun dari tanggal kenakalan pertama utang asli, sesuai dengan Undang -Undang Pelaporan Kredit yang Adil (FCRA).

Bagaimana koleksi mempengaruhi kredit?

Akun pengumpulan dipertimbangkan oleh sistem penilaian kredit FICO ® dan Vantagescore dan dapat sangat berpengaruh dengan skor kredit Anda. Koleksi termasuk dalam riwayat pembayaran, yang merupakan faktor terbesar dalam skor FICO ® Anda ☉ Perhitungan, mendorong 35% dari skor Anda. Konsumen dengan koleksi pada laporan kredit mereka cenderung memiliki skor kredit yang lebih rendah daripada konsumen yang tidak memiliki koleksi.

Selain dampak potensial terhadap skor kredit Anda, keberadaan koleksi juga dapat memengaruhi keputusan pemberi pinjaman. Misalnya, Fannie Mae, yang menyediakan pembiayaan untuk pemberi pinjaman hipotek, memiliki beberapa kebijakan yang mengharuskan koleksi dilunasi sebelum Anda menutup pinjaman hipotek.

Itu selalu merupakan ide yang baik untuk membayar hutang koleksi yang Anda hutang secara sah. Membayar atau menyelesaikan koleksi akan mengakhiri panggilan telepon yang melecehkan dan surat pengumpulan, dan itu akan mencegah penagih utang menuntut Anda. Kolektor utang kemudian akan memperbarui laporan kredit Anda untuk menunjukkan akun koleksi sekarang memiliki saldo nol.

Meskipun wajar untuk berasumsi bahwa membayar atau menyelesaikan akun pengumpulan akan mengarah pada skor kredit yang lebih tinggi, ini tidak selalu terjadi. Seperti kebanyakan pertanyaan tentang skor kredit, jawaban apakah membayar koleksi akan membantu adalah: “Itu tergantung.”

Akankah kredit saya membaik jika saya membayar rekening pengumpulan saya?

Model penilaian kredit yang lebih baru mengabaikan koleksi yang memiliki saldo nol. Ini berlaku untuk kedua versi terbaru dari skor kredit FICO ®, FICO ® 9, dan dua versi terbaru dari skor kredit Vantagescore ®, 3.0 dan 4.0.

Saat Anda membayar atau menyelesaikan koleksi dan diperbarui untuk mencerminkan saldo nol pada laporan kredit Anda, FICO ® 9 dan VantageScore 3 Anda.0 dan 4.0 Skor dapat membaik. Namun, karena model penilaian yang lebih tua tidak mengabaikan koleksi berbayar, skor yang dihasilkan oleh model yang lebih lama ini tidak akan meningkat.

Ini penting karena beberapa pemberi pinjaman, terutama pemberi pinjaman hipotek, menggunakan versi yang lebih lama dari model penilaian kredit. Ini berarti meskipun merupakan ide yang baik untuk membayar atau menyelesaikan koleksi Anda, skor kredit yang lebih tinggi mungkin bukan hasilnya. Jika Anda memilih untuk membayar atau menyelesaikan koleksi Anda, adalah ide yang baik untuk melihat bagaimana hal itu berdampak pada skor kredit Anda. Anda dapat memeriksa skor FICO ® Anda dari Experian secara gratis.

Perlu diingat bahwa skor FICO ® saat ini tersedia dari Experian adalah versi FICO ® 8, yang tidak mengabaikan koleksi berbayar. Ini adalah tongkat pengukuran yang bagus karena jika Anda memiliki skor FICO ® 8 yang solid bahkan setelah membayar koleksi Anda, kemungkinan besar FICO ® 9 dan VantageScore 3 Anda.0 dan 4.0 Skor kredit akan sama kuatnya, atau bahkan lebih baik.

Dapatkah Anda menghapus koleksi berbayar dari laporan kredit Anda?

Sementara FCRA memungkinkan koleksi dilaporkan hingga tujuh tahun, tidak ada persyaratan bahwa penagih utang atau agen pelaporan kredit menghapus koleksi hanya karena telah dibayar.

Namun, jika Anda yakin memiliki akun pengumpulan pada laporan kredit Anda yang salah, maka Anda memiliki hak untuk membantah informasi itu dengan biro kredit dan telah diperbaiki atau dihapus jika terbukti tidak akurat. Hak ini berlaku untuk koleksi dan barang -barang lainnya pada laporan kredit Anda yang Anda yakini tidak benar.

Jika Anda memiliki akun koleksi terverifikasi pada laporan kredit Anda, itu tidak akan dihapus sampai secara alami jatuh setelah tujuh tahun. Anda dapat menambahkan pernyataan konsumen 100 hingga 200 kata ke laporan kredit Anda yang menjelaskan koleksi, meskipun ini tidak selalu disarankan.

Cara meningkatkan skor kredit Anda setelah koleksi

Kabar baik tentang akun pengumpulan di laporan kredit Anda? Seiring bertambahnya usia, mereka lebih sedikit menghitung pada skor kredit Anda. Dan bahkan saat Anda memiliki koleksi atau koleksi pada laporan kredit Anda, ada banyak cara lain untuk meningkatkan skor kredit Anda.

Cara terbaik untuk mulai meningkatkan skor kredit Anda adalah dengan mencegah informasi penghinaan baru muncul di laporan kredit Anda. Anda dapat mencapai ini dengan melakukan semua pembayaran utang Anda tepat waktu, tanpa kecuali. Jika tagihan Anda dibayar tepat waktu, hutang Anda tidak akan pernah menjadi default dan tidak akan pernah ada kebutuhan bagi penagih utang untuk terlibat.

Memastikan bahwa hutang kartu kredit Anda serendah mungkin adalah cara bagus lainnya untuk meningkatkan skor kredit Anda. Model Penilaian Kredit Pertimbangkan rasio pemanfaatan kredit Anda, atau jumlah saldo kartu kredit relatif terhadap total batas kredit, saat menghitung skor Anda. Mempertahankan saldo rendah memastikan rasio pemanfaatan rendah, yang dapat meningkatkan skor kredit.

Akhirnya, jangan ajukan kredit kecuali Anda membutuhkannya. Setiap kali Anda melakukannya, pemberi pinjaman kemungkinan akan menarik satu, jika tidak lebih, dari laporan kredit Anda. Ini akan menghasilkan pertanyaan yang sulit pada laporan Anda, yang dapat menurunkan skor Anda sementara. Dan sementara pertanyaan adalah faktor yang paling tidak berpengaruh dalam skor kredit Anda, mereka masih bisa menjadi bendera merah bagi pemberi pinjaman.

Garis bawah

Kebanyakan informasi kredit negatif, termasuk koleksi, pada akhirnya harus dihapus dari laporan kredit Anda sebagai masalah hukum. Namun, adalah kepentingan terbaik Anda, untuk membayar atau menyelesaikan hutang secepat mungkin. Ingat, model penilaian kredit yang lebih baru mengabaikan koleksi nol-balance, sementara model penilaian yang lebih tua tidak.

Jika Anda ingin memeriksa saldo pengumpulan, atau Anda tidak tahu apa yang ada di laporan kredit Anda, Anda dapat mengakses salinan gratis dari setiap laporan kredit Anda dari tiga biro kredit utama (Experian, Transunion dan Equifax) setahun sekali di www.Laporan tahunan.com. Anda juga dapat memeriksa laporan kredit Experian Anda setiap 30 hari secara gratis.

Naikkan skor FICO ® Anda secara instan

Gunakan Experian Boost ® untuk mendapatkan kredit untuk tagihan yang sudah Anda bayar seperti utilitas, ponsel, layanan streaming video dan sekarang sewa.

Tidak diperlukan kartu kredit

Sumber daya

- Nilai kredit

- FAQ skor kredit

- Apa yang mempengaruhi skor kredit Anda?

- Apa rentang penilaian kredit yang berbeda?

- Dasar -dasar Skor Kredit

- Apa itu skor kredit yang bagus?

- Laporan kredit

- Dasar -dasar Laporan Kredit

- Perbaikan Kredit: Cara “Memperbaiki” Kredit Anda sendiri

- Bagaimana cara membantah informasi laporan kredit

- Memahami Laporan Kredit Experian Anda

- Penipuan & Pencurian Identitas

- Cara Membekukan Kredit Anda

- Bantuan Korban Pencurian Identitas

- Apa itu pencurian identitas dan bagaimana saya memastikan itu tidak’t terjadi padaku?

- Langkah yang harus diambil jika Anda adalah korban penipuan kartu kredit

- Meningkatkan kredit

- Bagaimana meningkatkan skor kredit Anda

- Berapa tingkat pemanfaatan kredit?

- Cara Membangun Kredit

- Keuangan pribadi

- Rencana manajemen utang: apakah itu tepat untuk Anda?

- Cara Mendapatkan Pinjaman Konsolidasi Hutang dengan Kredit Buruk

- Adalah pinjaman konsolidasi utang yang tepat untuk Anda?

- Bagaimana melunasi hutang kartu kredit

- Bagaimana keluar dari hutang

- Kalkulator

- Kalkulator April

- Kalkulator Pinjaman Pribadi

- Kalkulator Imbalan Kartu Kredit

- Kalkulator Hipotek

- Kalkulator Pembayaran Mobil

Penelitian terbaru

- Saldo pinjaman pribadi rata -rata naik 7% pada tahun 2022

- Generasi Z dan Kredit pada tahun 2023

- Saldo pinjaman mobil rata -rata tumbuh 7.7% pada tahun 2022

- Lihat semua penelitian

Ulasan Terbaru

- Kartu kredit terbaik untuk orang tua baru tahun 2023

- Kartu Kredit Terbaik Untuk Lulusan Perguruan Tinggi 2023

- Kartu Kredit Siswa Terbaik 2023

- Kartu gas terbaik tahun 2023

- Instan Terbaik Gunakan Kartu Kredit 2023

- Kartu kredit terbaik untuk pembelian besar 2023

Kredit

- Pemantauan Kredit Gratis

- Laporan 3-Bureau dan skor FICO ®

- Laporan Kredit Tahunan

- Experian Creditlock

- Memahami laporan kredit

- Bagaimana meningkatkan skor kredit Anda

Keuangan pribadi

Keuangan pribadi

- Ulasan Kartu Kredit

- Ulasan pinjaman

- Ulasan Asuransi Mobil

- Penganggaran

- Penghematan

- Hipotek & sewa

Mendukung

- Cara Membekukan File Kredit Anda

- Bagaimana cara membantah info tentang laporan kredit Anda

- Bantuan Korban Pencurian Identitas

- Dukungan untuk kredit yang ditolak

- Unggah dokumen untuk Experian

- Dukungan Pelanggan Experian

Keragaman, kesetaraan, dan inklusi Experian

- Syarat & Ketentuan Hukum

- Kebijakan pribadi

- Kebijakan Privasi CA

- Tekan

- Pilihan iklan

- Karier

- Hubungan Investor

- Hubungi kami

SCORE SCORE KREDIT Dihitung berdasarkan model FICO ® SCORE 8. Pemberi pinjaman atau perusahaan asuransi Anda dapat menggunakan skor FICO ® yang berbeda dari FICO ® SCORE 8, atau jenis skor kredit lainnya sama sekali. Belajarlah lagi.

Kebijakan Editorial: Informasi yang terkandung dalam Ask Experian hanya untuk tujuan pendidikan dan bukan nasihat hukum. Anda harus berkonsultasi dengan pengacara Anda sendiri atau mencari saran khusus dari seorang profesional hukum mengenai masalah hukum apa pun. Harap dipahami bahwa kebijakan Experian berubah seiring waktu. Posting mencerminkan kebijakan Experian pada saat penulisan. Sambil dikelola untuk informasi Anda, posting yang diarsipkan mungkin tidak mencerminkan kebijakan Experian saat ini.

Pendapat yang diungkapkan di sini adalah penulis sendiri, bukan dari bank mana pun, penerbit kartu kredit atau perusahaan lain, dan belum ditinjau, disetujui atau disetujui oleh salah satu entitas ini. Semua informasi, termasuk tarif dan biaya, akurat pada tanggal publikasi dan diperbarui sebagaimana disediakan oleh mitra kami. Beberapa penawaran di halaman ini mungkin tidak tersedia melalui situs web kami.

Menawarkan pro dan kontra ditentukan oleh tim editorial kami, berdasarkan penelitian independen. Perusahaan bank, pemberi pinjaman, dan kartu kredit tidak bertanggung jawab atas konten apa pun yang diposting di situs ini dan tidak mendukung atau menjamin ulasan apa pun.

Pengungkapan Pengiklan: Penawaran yang muncul di situs ini berasal dari perusahaan pihak ketiga (“mitra kami”) dari mana layanan konsumen Experian menerima kompensasi. Kompensasi ini dapat memengaruhi bagaimana, di mana, dan dalam urutan apa produk muncul di situs ini. Penawaran di Situs tidak mewakili semua layanan keuangan, perusahaan, atau produk yang tersedia.

*Untuk informasi lengkap, lihat syarat dan ketentuan penawaran di situs web penerbit atau mitra. Setelah Anda mengklik berlaku, Anda akan diarahkan ke penerbit atau situs web mitra di mana Anda dapat meninjau syarat dan ketentuan penawaran sebelum mendaftar. Kami menunjukkan ringkasan, bukan persyaratan hukum lengkap – dan sebelum melamar Anda harus memahami persyaratan lengkap dari penawaran sebagaimana dinyatakan oleh penerbit atau mitra itu sendiri. Sementara Layanan Konsumen Experian menggunakan upaya yang wajar untuk menyajikan informasi yang paling akurat, semua informasi penawaran disajikan tanpa jaminan.

Situs web Experian telah dirancang untuk mendukung browser internet modern dan terkini. Experian tidak mendukung Internet Explorer. Jika saat ini Anda menggunakan browser yang tidak didukung, pengalaman Anda mungkin tidak optimal, Anda mungkin mengalami masalah rendering, dan Anda mungkin terpapar risiko keamanan potensial. Dianjurkan agar Anda meningkatkan ke versi browser terbaru.

© 2023 Hak cipta dilindungi undang -undang. Experian. Experian dan merek dagang Experian yang digunakan di sini adalah merek dagang atau merek dagang terdaftar Experian dan afiliasinya. Penggunaan nama dagang, hak cipta, atau merek dagang lainnya hanya untuk tujuan identifikasi dan referensi dan tidak menyiratkan hubungan apa pun dengan hak cipta atau pemegang merek dagang dari produk atau merek mereka. Nama produk dan perusahaan lain yang disebutkan di sini adalah milik pemiliknya masing -masing. Lisensi dan Pengungkapan.

Pro dan kontra melunasi hutang lama

Pada awalnya, gagasan bukan melunasi hutang kartu kredit Anda bisa tampak aneh. Adalah n’t melunasi mereka dari hal yang baik? Di sana’S tidak pernah menjadi alasan yang baik untuk meninggalkan mereka yang tidak dibayar, benar?

Namun, garis pemikiran ini mungkin hanya ide yang bagus untuk hutang saat ini atau sangat baru. Faktanya, ada beberapa alasan banyak konsumen memilih untuk menghindari melakukan pembayaran atas hutang lama dan beredar.

Tentu saja, setiap hutang memiliki cerita yang berbeda. Dalam situasi tertentu, pertanyaan apakah akan melunasi hutang atau tidak. Baca lebih lanjut tentang pro dan kontra dari melunasi hutang kartu kredit lama di bawah ini.

Kontra untuk melunasi hutang kartu kredit lama

Membiarkan’Lihatlah beberapa alasan mengapa Anda mungkin ingin menunda untuk melunasi hutang yang lebih tua.

“Mengatur ulang jam”

Statuta Pembatasan atas Hutang adalah waktu kreditor atau agen penagihan dapat secara hukum menuntut Anda untuk pembayaran hutang. Kerangka waktu ini bervariasi berdasarkan negara, mulai dari 3 hingga 10 tahun dan dimulai pada tanggal aktivitas terakhir di akun Anda. Ini termasuk:

- Melakukan pembayaran

- Memasuki rencana pembayaran atau penyelesaian

- Mengakui bahwa hutang adalah milik Anda

- Menggunakan akun

Begitu Anda’Aktif di akun Anda, undang -undang pembatasan restart. Jika hutang Anda berada di atau dekat Statuta Batas Tanda, Anda mungkin lebih baik jika Anda membiarkannya sendirian.

Mendapatkan hutang Anda

Setelah hutang dibebankan (artinya kreditor telah menghapuskan utang Anda sebagai kerugian dan tidak diizinkan menggunakan akun lebih lanjut), itu tetap seperti ini pada laporan kredit Anda terlepas dari apakah Anda membayar utang atau tidak.

Jika Anda memutuskan untuk membayarnya, utang hanya akan tercermin pada laporan Anda sebagai a ‘biaya dibayar.’ Meskipun terlihat lebih baik bagi pemberi pinjaman secara manual melihat melalui laporan kredit Anda, itu’Tidak mungkin meningkatkan skor kredit Anda.

“Pembayaran” Untuk kesalahan kredit dua kali

Batas pelaporan kredit adalah jumlah waktu utang akan tetap ada di laporan kredit Anda. Untuk sebagian besar hutang, batas ini adalah tujuh tahun.

Jika kamu’VE membawa utang nakal pada file kredit Anda selama tujuh tahun, Anda’telah menghadapi konsekuensi negatif dari memiliki skor kredit Anda rusak parah. Ini berarti bahwa jika Anda membayarnya setelah batas pelaporan itu naik, Anda’akan membayar kesalahan Anda dua kali.

Kelebihan melunasi hutang kartu kredit lama

Memutuskan apakah akan melunasi hutang lama atau tidak ada hubungannya dengan situasi pribadi Anda dan apa kebutuhan kredit Anda dalam waktu dekat. Membiarkan’S Diskusikan beberapa alasan bahwa melunasi hutang yang lebih tua mungkin menjadi pilihan yang lebih baik.

Menghentikan penagih utang

Sementara undang -undang pembatasan memang mencegah penagih utang menuntut Anda atas hutang, Anda masih bertanggung jawab untuk membalasnya. Ini berarti bahwa kolektor berhak untuk terus menghubungi pembayaran Anda – dan mereka akan melakukannya.

Melunasi hutang akan menghentikan serangan telepon, surat, dan email dari penagih utang. Ini akan memulihkan ketenangan pikiran Anda, dan mencegah Anda jatuh untuk penagih utang ancaman yang tidak berdasar.

Jika kamu’Menderita menjauhkan penagih utang, kami dapat membantu. Jangkau pelatih utang kami untuk mencari tahu solusi utang apa yang akan membantu menjaga agar pengumpul tidak menelepon.

Melihat melampaui skor kredit

Meskipun mungkin tampak seperti skor kredit Anda adalah faktor kunci untuk disetujui atau ditolak untuk jalur kredit, ini tidak selalu terjadi. Dalam beberapa situasi, pemberi pinjaman akan secara manual memeriksa kredit Anda untuk melihat apakah Anda’telah menyelesaikan hutang lama yang belum dibayar.

Sambil membayar utang yang lama dan didakwa mungkin tidak meningkatkan skor kredit Anda, itu bisa meningkatkan peluang Anda untuk mendapatkan pinjaman dari jenis pemberi pinjaman ini.

Kesempatan untuk meningkatkan kredit

Jika utang Anda tidak mendekati undang -undang pembatasan atau batas waktu pelaporan kredit, utang Anda yang belum dibayar mungkin menyebabkan kerugian pada skor kredit Anda. Karena riwayat pembayaran Anda membentuk 35% dari skor kredit FICO Anda, melakukan pembayaran atas hutang Anda mungkin hanya apa yang Anda butuhkan untuk memberi skor Anda dorongan.

Menghapus hutang yang dituduh itu’S telah dilunasi

Tentu saja, membayar hutang setelah itu’S dituduh tidak akan membantu skor kredit Anda. Sebaliknya, Anda akan menerima notasi pada laporan kredit Anda yang menunjukkan bahwa Anda’telah membayar hutang.

Namun, ada beberapa cara berbeda Anda dapat mencoba untuk menghilangkan biaya dari laporan Anda:

- Jika Anda memiliki biaya atas laporan kredit Anda, itu’S kemungkinan telah dijual ke agen koleksi pihak ketiga. Jika utang Anda masih belum dibayar, pertimbangkan negosiasi utang. Proses ini melibatkan memanggil penagih utang Anda dan menegosiasikan penghapusan biaya dari laporan kredit Anda dengan imbalan semua atau sebagian pembayaran utang.

- Mirip dengan keluar dari tiket lalu lintas dengan teknis, Anda dapat menarik laporan kredit Anda dan mencari ketidakakuratan pada entri negatif. Ini bisa mencakup kesalahan eja, tanggal yang salah, atau nomor akun atau saldo yang salah. Jika Anda menemukan informasi apa pun yang sama sekali’t mengoreksi, tulis surat untuk masing -masing dari tiga biro kredit yang menjelaskan bahwa di sana’Informasi yang tidak akurat yang harus dihapus atau diperbaiki.

- Jika kamu’D Sepertinya profesional menangani proses ini, ada spesialis perbaikan kredit di dalam bidang hukum. Para ahli ini akan mengeksplorasi setiap jalan yang mungkin untuk menghapus entri negatif ini dari laporan kredit Anda.

Apakah Anda berjuang dengan hutang?

Orang sering merasa bahwa melunasi hutang lama mereka adalah hal yang benar untuk dilakukan, terlepas dari apakah itu akan benar -benar membantu mereka dalam kapasitas apa pun atau meningkatkan skor kredit mereka.

Terlepas dari berapa umur utang Anda, itu masih menjadi masalah. Jika kamu’RE mengalami masalah dengan hutang, pelatih kami dapat membantu Anda menemukan jawaban atas pertanyaan Anda dan membuat rencana yang dapat ditindaklanjuti untuk menghadapinya. Hubungi kami hari ini atau mulai online untuk sesi rahasia gratis. Untuk mempelajari lebih lanjut, baca tentang layanan kami .

Tentang Penulis

Melinda Opperman adalah pendidik luar biasa yang hidup dan menghembuskan ciptaan dan implementasi cara -cara inovatif untuk memotivasi dan mendidik anggota masyarakat dan siswa tentang literasi keuangan. Melinda bergabung dengan kredit.org pada tahun 2003 dan memiliki lebih dari dua dekade pengalaman di industri ini.

Terbaru

- Konseling kredit militer gratis untuk veteran dan anggota layanan

- Berbagai jenis pinjaman rumah

- 6 jenis pinjaman terburuk yang tidak boleh Anda dapatkan

Mengapa skor saya turun setelah membayar akun pengumpulan?

Saya membayar semua hutang saya dalam koleksi (kecuali beberapa tagihan rumah sakit). Berita buruk – skor saya turun setelah melunasi hutang yang saya berhutang untuk berlari. Saya pikir melunasi tagihan yang ada dalam koleksi akan membantu skor saya, tidak menyakitinya. Apa yang salah saya? Sekarang, skor saya tidak cukup tinggi untuk melamar “kredit baru.”

Selamat atas melunasi akun penagihan Anda. Meskipun frustasi bahwa skor kredit Anda turun, seiring waktu, karena Anda melakukan pembayaran tepat waktu, Anda akan melihat peningkatan dalam skor kredit Anda.

Berita baiknya adalah bahwa skor kredit Anda harus meningkat dari waktu ke waktu karena melunasi rekening penagihan.

Alasan penurunan skor kredit setelah melunasi rekening pengumpulan

Tidak jarang skor kredit turun setelah melunasi rekening pengumpulan. Ada beberapa faktor mengapa skor kredit Anda turun. Yang pertama adalah melihat usia hutang. Semakin tua tanggal utang, semakin sedikit dampaknya terhadap skor kredit Anda. Di masa lalu, jika Anda melunasinya, itu akan memperbarui tanggal sebagai aktivitas terbaru dan membuat dampak negatif pada peringkat kredit Anda.

Ada banyak jenis model skor kredit. Dengan sistem penilaian baru oleh Ishak dan Perusahaan yang adil, melunasi utang lama tidak merugikan skor kredit Anda. Itu membedakan antara pembayaran baru dan kenakalan baru versus akun koleksi lama.

Membayar Akun Pengumpulan membantu meningkatkan skor kredit Anda

Anda harus bersabar dengan meningkatkan skor kredit Anda karena prosesnya membutuhkan waktu. Ada berbagai cara untuk berurusan dengan agen penagihan. Setelah Anda menetapkan bahwa Anda berurusan dengan perusahaan terkemuka dan utangnya adalah milik Anda, Anda dapat mencapai rencana pembayaran atau penyelesaian yang dinegosiasikan. Laporan kredit Anda akan memakan waktu sekitar dua bulan untuk menunjukkan bahwa akun itu dilunasi. Kegiatan pengumpulan dapat tetap pada laporan kredit Anda hingga 7 1/2 tahun dari saat Anda berhenti membayar di akun.

Dalam kasus yang jarang terjadi, agen penagihan yang membeli utang akan setuju untuk menghapus perdagangan dari laporan kredit Anda setelah Anda membayar jumlah yang dinegosiasikan secara penuh. Setelah Biro menghapus Tradeeline, skor kredit Anda harus sedikit meningkat.

Membayar Akun Pengumpulan membantu meningkatkan skor kredit Anda

Anda seharusnya tidak khawatir tentang penurunan skor kredit Anda setelah melunasi akun pengumpulan. Hal terpenting untuk dipertimbangkan adalah bagaimana bergerak maju. Meskipun saya tidak dapat memberi tahu Anda kapan skor kredit Anda akan meningkat, pastikan Anda melakukan pembayaran bulanan tepat waktu. Semakin lama Anda melakukan pembayaran, semakin banyak pengaruh positif akun Anda terhadap riwayat kredit Anda.

Saya mendorong Anda untuk secara teratur mendapatkan salinan laporan kredit Anda dari tiga biro kredit utama (Equifax, Transunion, dan Experian). Pastikan bahwa semua daftar yang muncul di laporan Anda akurat. Jika Anda menemukan daftar kredit yang tidak akurat, Anda harus membantah barang tersebut dengan biro kredit yang melaporkan informasi tersebut.

Saya akan menyarankan agar Anda kurang khawatir tentang skor kredit Anda dan lebih banyak tentang melakukan pembayaran tepat waktu. Setiap penurunan kecil dalam skor kredit Anda karena melunasi akun pengumpulan kecil dibandingkan dengan kerusakan masa lalu dari akun nakal.

Saya harap informasi ini membantu Anda menemukan. Belajar & Simpan.

Berurusan dengan hutang

Hutang digunakan untuk membeli rumah, membayar tagihan, membeli mobil, atau membayar pendidikan tinggi. Menurut NY Federal Reserve total hutang rumah tangga pada Q4 2022 adalah $ 16.91 triliun. Hutang pinjaman mobil adalah $ 1.55 triliun dan kartu kredit adalah $ 0.99 triliun.

Menurut data yang dikumpulkan oleh Urban.org dari sampel laporan kredit, sekitar 26% orang di AS memiliki semacam hutang dalam koleksi. Hutang rata -rata dalam koleksi adalah $ 1.739. Pinjaman pelajar dan pinjaman mobil adalah jenis hutang umum. Orang yang memegang utang siswa, sekitar 10% memiliki pinjaman siswa dalam koleksi. Tingkat kenakalan utang otomatis/ritel nasional adalah 4%.

Tarif pengumpulan dan kenakalan bervariasi berdasarkan negara bagian. Misalnya, di Illinois, 16% memiliki hutang pinjaman siswa. Dari mereka yang memegang utang pinjaman siswa, 7% dalam default. Tingkat kenakalan pinjaman otomatis/ritel adalah 5%.

Untuk mempertahankan skor kredit yang sangat baik, sangat penting untuk melakukan pembayaran tepat waktu. Namun, ada banyak keadaan yang mengarah pada pembayaran terlambat atau hutang dalam koleksi. Berita baiknya adalah ada banyak cara untuk menangani utang termasuk konsolidasi utang dan solusi bantuan utang.