Apakah melunasi koleksi membantu skor kredit?

Apakah melunasi koleksi membantu skor kredit?

Setelah menawar item lelang di eBay, Anda memiliki pemikiran kedua dan sekarang bertanya -tanya bagaimana cara membatalkan tawaran di eBay. Apakah ini mungkin?

Ringkasan:

Apakah melunasi koleksi membantu skor kredit Anda tergantung pada model skor kredit yang digunakan. Namun, melunasi koleksi dapat bermanfaat bagi Anda dengan cara lain. Ini tidak akan menghapus tanda negatif dari laporan kredit Anda tetapi dapat membantu Anda menghindari tindakan hukum, menghentikan siklus pengumpulan utang, menghindari bunga dan biaya tambahan, terlihat lebih baik untuk pemberi pinjaman, dan bersiaplah untuk masa depan. Model penilaian kredit yang berbeda memiliki berbagai aturan tentang koleksi berbayar.

Poin -Poin Kunci:

1. Membayar Koleksi tidak akan menghapus tanda negatif dari laporan kredit Anda. Itu akan muncul sebagai “dibayar” tetapi tetap di laporan Anda selama tujuh tahun.

2. Membayar koleksi dapat bermanfaat bagi Anda dengan cara lain:

- Ini membantu Anda menghindari tindakan hukum jika hutang belum melewati undang -undang pembatasan.

- Itu menghentikan pembelian dan penjualan akun yang konstan oleh penagih utang.

- Itu mencegah bunga tambahan dan biaya akumulasi.

- Ini meningkatkan peluang Anda untuk disetujui untuk pinjaman di masa depan.

- Itu membuat Anda siap untuk skor kredit yang lebih baik dengan model FICO 9.

3. Model penilaian kredit yang berbeda memperlakukan koleksi berbayar secara berbeda:

- Vantagescore 3.0 tidak menghukum koleksi berbayar.

- FICO 8 menghukum koleksi berbayar, tetapi fico 9 tidak.

- Koleksi di bawah $ 100 diabaikan untuk tujuan penilaian dalam model yang lebih baru, tetapi model yang lebih lama masih mempertimbangkannya.

Pertanyaan dan jawaban:

1. Apakah melunasi koleksi menghapus tanda negatif dari laporan kredit?

Tidak, itu hanya akan muncul sebagai “dibayar” tetapi tetap di laporan Anda selama tujuh tahun.

2. Bagaimana cara melunasi koleksi membantu selain dari peningkatan skor kredit?

Membayar koleksi dapat membantu Anda menghindari tindakan hukum, menghentikan siklus pengumpulan utang, menghindari bunga dan biaya tambahan, terlihat lebih baik untuk pemberi pinjaman, dan bersiaplah untuk masa depan.

3. Apa yang terjadi jika utang dalam koleksi belum melewati undang -undang pembatasan?

Jika utang belum lulus undang -undang pembatasan, kolektor dapat menuntut Anda untuk uang yang Anda berutang, berpotensi mengarah ke pemotongan upah.

4. Apakah penagih utang terus -menerus membeli dan menjual akun?

Ya, penagih utang terus -menerus membeli dan menjual akun, yang dapat mengakibatkan kebingungan bagi konsumen.

5. Can Collector tetap membebankan bunga dan biaya setelah membeli hutang Anda?

Ya, di sebagian besar negara bagian, kolektor diizinkan untuk tetap mengenakan bunga dan biaya bahkan setelah mereka membeli hutang Anda. Membayar dengan cepat dapat meminimalkan biaya tambahan ini.

6. Bagaimana cara melunasi koleksi membuat Anda terlihat lebih baik untuk pemberi pinjaman?

Setelah akun dalam koleksi ditandai sebagai “dibayar” pada laporan kredit Anda, Anda memiliki peluang yang lebih baik untuk disetujui untuk pinjaman lain. Pemberi pinjaman hipotek, khususnya, lebih suka tidak menyetujui aplikasi ketika ada utang buruk terbuka pada profil kredit.

7. Tidak melunasi koleksi berdampak pada model penilaian kredit di masa depan?

Model penilaian FICO terbaru, FICO 9, menimbang hutang medis dalam koleksi kurang berat dan mengabaikan akun berbayar dalam koleksi sepenuhnya, berpotensi mengarah ke skor kredit yang lebih baik di masa depan.

8. Adalah semua model penilaian kredit yang sama ketika datang ke koleksi berbayar?

Tidak, model penilaian kredit yang berbeda memiliki berbagai aturan tentang koleksi berbayar. Vantagescore 3.0 tidak menghukum koleksi berbayar, sementara FICO 8 menghukum koleksi berbayar. Namun, model FICO 9 yang lebih baru tidak menghukum mereka.

9. Melakukan koleksi dalam jumlah tertentu mempengaruhi skor kredit Anda?

Dalam model penilaian kredit yang lebih baru seperti FICO 8, FICO 9, dan VantageScore 3.0, koleksi untuk hutang di bawah $ 100 diabaikan untuk tujuan penilaian. Namun, model yang lebih lama masih mempertimbangkannya.

10. Apa yang Terjadi Jika Saya Tidak Dapat Mengakses Akun Karma Kredit Saya?

Jika Anda tidak dapat mengakses Akun Karma Kredit Anda, itu mungkin masalah sementara. Periksa kembali nanti untuk mengakses skor kredit gratis Anda, laporan kredit penuh, dan banyak lagi.

Apakah melunasi koleksi membantu skor kredit?

Setelah menawar item lelang di eBay, Anda memiliki pemikiran kedua dan sekarang bertanya -tanya bagaimana cara membatalkan tawaran di eBay. Apakah ini mungkin?

Apakah Membayar Akun Koleksi membantu kredit Anda?

Apakah Anda akan melihat benjolan skor tergantung pada model skor kredit yang digunakan, tetapi pembayaran dapat membantu Anda dengan cara lain juga.

Kontributor Nerdwallet kami adalah ahli di bidangnya, yang berasal dari berbagai latar belakang jurnalisme, keuangan, dan konsultasi. Kami mematuhi standar editorial tertinggi untuk memastikan pembaca kami memiliki informasi yang diperlukan untuk membuat keputusan keuangan dengan percaya diri.

Diperbarui 27 Juni 2019

Kathy Hinson

Editor penugasan timah | Keuangan Pribadi, Penilaian Kredit, Utang dan Manajemen Uang

Kathy Hinson Memimpin Tim Keuangan Pribadi Inti di Nerdwallet. Sebelumnya, ia menghabiskan 18 tahun di Oregonian di Portland dalam peran termasuk Kepala Meja Copy dan Pemimpin Tim untuk Desain dan Editing. Pengalaman sebelumnya termasuk berita dan pengeditan salinan untuk beberapa surat kabar California Selatan, termasuk Los Angeles Times. Dia mendapatkan bujangan’Gelar di bidang jurnalisme dan komunikasi massa dari University of Iowa.

Banyak atau semua produk yang ditampilkan di sini berasal dari mitra kami yang memberi kompensasi kepada kami. Ini memengaruhi produk mana yang kami tulis dan di mana dan bagaimana produk muncul di halaman. Namun, ini tidak mempengaruhi evaluasi kami. Pendapat kami adalah milik kami. Berikut adalah daftar mitra kami dan inilah cara kami menghasilkan uang.

Lebih seperti keuangan pribadi ini

Tertinggal dari tagihan merusak kredit Anda, dan nanti pembayaran Anda adalah, hal -hal yang lebih buruk didapat.

Jika sudah 90 hari atau lebih sejak pembayaran terakhir Anda, pemberi pinjaman Anda mungkin telah mengirim akun Anda ke koleksi.

Jika skor Anda rusak oleh koleksi, apakah ada alasan untuk membayar? Ternyata ada beberapa alasan bagus untuk melunasi akun itu’s dalam koleksi. Inilah yang perlu Anda ketahui.

Membayar tidak akan mengambil rekening koleksi dari laporan kredit Anda

Banyak orang percaya melunasi akun dalam koleksi akan menghapus tanda negatif dari laporan kredit mereka . Ini bukan’t benar; Jika Anda membayar akun secara penuh, itu akan muncul di laporan kredit Anda sebagai “dibayar,” tapi itu menang’t menghilang. Faktanya, Anda harus mengharapkannya tetap di laporan Anda selama tujuh tahun.

Ini berarti bahwa itu dapat memengaruhi skor kredit Anda, nomor tiga digit yang digunakan untuk menilai kelayakan kredit Anda, untuk waktu yang lama. Penurunan paling tajam ke skor Anda akan terjadi ketika akun pertama kali dilaporkan ke biro kredit seperti dalam koleksi dan kemudian kerusakan berkurang seiring waktu.

Perhatikan hutang Anda berkurang

Daftar akun untuk menautkan kartu, pinjaman, dan akun Anda untuk mengelola semuanya di satu tempat.

Mari kita lakukan

Tetapi membayar dapat membantu Anda

Jika membayar tidak akan menyembuhkan kredit Anda, apa’s intinya? Membayar dapat menguntungkan Anda dengan cara lain:

Anda akan menghindari tindakan hukum: jika utang Anda memiliki’T. Melunasi akun Anda secara penuh akan membantu Anda menghindari pergi ke pengadilan.

Anda akan menghentikan Kursi Musik Koleksi Utang: Tanpa Ikat untuk Banyak Konsumen, Kolektor Utang Terus Membeli dan Menjual Akun.

Anda akan menghindari minat dan biaya tambahan: itu’s rumit, tetapi di sebagian besar negara bagian kolektor diizinkan untuk tetap mengenakan bunga dan biaya setelah mereka’telah membeli hutang Anda. Membayar dengan cepat dapat menjaga ini seminimal mungkin.

Anda akan terlihat lebih baik untuk pemberi pinjaman: Setelah akun dalam koleksi ditandai sebagai “dibayar” Pada laporan kredit Anda, Anda mungkin memiliki kesempatan yang lebih baik untuk mendapatkan pinjaman lain. Menurut Tracy Becker, presiden North Shore Advisory, sebuah perusahaan pendidikan kredit dan restorasi di Tarrytown, New York: “Mayoritas pemberi pinjaman hipotek tidak ingin menyetujui aplikasi hipotek ketika ada utang buruk terbuka pada profil kredit.”

Anda akan siap untuk masa depan: Model penilaian FICO terbaru, yang dikenal sebagai FICO 9, menimbang hutang medis dalam koleksi kurang banyak daripada jenis hutang lainnya dan mengabaikan akun yang dibayar dalam koleksi sepenuhnya. Dengan melunasi akun Anda, Anda’menyiapkan diri Anda untuk skor kredit yang lebih baik karena semakin banyak pemberi pinjaman ke fico 9.

Apakah ini akan membantu skor kredit Anda?

Semua model penilaian kredit menghukum Anda karena memiliki koleksi yang belum dibayar, meskipun beberapa memiliki ambang $ 100. Beberapa tidak terus menghukum Anda setelah koleksi dibayar. Inilah yang harus diketahui:

Vantagescore 3.0 tidak menghukum koleksi berbayar, sehingga skor akan membaik jika Anda membayar rekening koleksi.

FICO 8, yang digunakan dalam sebagian besar keputusan kredit, tidak menghukum koleksi berbayar. Model FICO 9 yang lebih baru tidak.

Koleksi untuk hutang yang awalnya di bawah $ 100 diabaikan untuk tujuan penilaian di FICO 8, FICO 9 dan VantageScore 3.0. Namun, model yang lebih lama, seperti yang biasanya digunakan untuk hipotek, pertimbangkan saja.

Apakah melunasi koleksi membantu skor kredit?

Sepertinya kami mengalami kesulitan mengakses akun Karma kredit Anda. Kami’bekerja keras untuk mendapatkan semuanya kembali dan berjalan, jadi periksa kembali segera untuk mengakses skor kredit gratis Anda, laporan kredit penuh dan banyak lagi.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ adalah merek dagang terdaftar Credit Karma, Inc. Seluruh hak cipta. Nama produk, logo, merek, dan merek dagang lain yang ditampilkan atau dirujuk dalam kredit karma adalah milik pemegang merek dagang masing -masing. Situs ini dapat dikompensasi melalui pengiklan pihak ketiga.

iPhone adalah merek dagang dari Apple Inc., Terdaftar di U.S. dan negara lain. App Store adalah tanda layanan dari Apple Inc.

Android adalah merek dagang dari Google Inc.

Logo Equifax adalah merek dagang terdaftar yang dimiliki oleh Equifax di Amerika Serikat dan negara -negara lain.

Apakah melunasi koleksi meningkatkan skor kredit Anda?

Saat Anda tidak’t Membayar tagihan pada tanggal jatuh tempo, akun Anda dianggap nakal. Setelah jumlah waktu tertentu, biasanya sekitar 120 hingga 180 hari setelah pembayaran pertama atau keterlambatan Anda, pemberi pinjaman dapat menagihnya dan mengirimkannya ke agen penagihan utang, yang kemudian mencoba mengumpulkan hutang Anda yang belum dibayar. [1]

Dalam panduan ini, kami menjelaskan bagaimana melunasi akun pengumpulan dapat meningkatkan skor kredit Anda, tergantung pada model penilaian kredit dan jenis hutang yang Anda miliki. Kami juga membahas bagaimana akun koleksi memengaruhi skor kredit Anda dan menyarankan cara untuk melunasi hutang Anda ke agen penagihan.

Apakah Koleksi Membayar Meningkatkan Skor Kredit Anda?

Membayar akun pengumpulan Anda dapat meningkatkan skor kredit Anda jika model penilaian kredit berikut digunakan:

- FICO® SCORE 8

- FICO® SCORE 9

- FICO® SCORE 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Bagaimana koleksi berbayar berdampak pada skor kredit Anda tergantung pada model penilaian kredit yang digunakan pemberi pinjaman, jenis hutang yang Anda lunasi dan riwayat kredit unik Anda. [3], [4] Misalnya, jika pemberi pinjaman menggunakan skor FICO® 8 atau lebih dari VantageScore®, melunasi koleksi mungkin tidak memiliki dampak positif pada skor kredit Anda. [2], [5]

Di Sini’S a rincian tentang bagaimana akun pengumpulan dapat memengaruhi skor kredit Anda berdasarkan beberapa model penilaian kredit yang paling umum:

- Dapat melihat akun pengumpulan pihak ketiga yang dibayar dan tidak dibayar secara negatif

- Mengabaikan akun pengumpulan pihak ketiga dengan jumlah asli kurang dari $ 100

- Mengabaikan akun pengumpulan pihak ketiga yang dibayar penuh

- Hutang medis memiliki dampak yang lebih sedikit daripada jenis koleksi lainnya

- Mengabaikan semua akun koleksi yang dibayar penuh.

- Membedakan koleksi medis dari jenis akun koleksi lainnya.

- Memiliki lebih sedikit dampak pada koleksi tersebut relatif terhadap jenis koleksi lainnya.

Secara umum, rekening koleksi tetap di laporan kredit Anda hingga tujuh tahun, bahkan ketika mereka’kembali terbayar penuh. Itu berarti bahwa koleksi berbayar dapat terus melukai kelayakan kredit Anda untuk jangka waktu itu. Namun, dampak akun pengumpulan pada skor Anda berkurang seiring waktu. [6]

Dalam model penilaian kredit yang lebih baru, utang medis diperlakukan berbeda dari jenis utang lainnya. Pada Maret 2022, utang medis yang belum dibayar menang’t muncul di laporan kredit Anda selama satu tahun (meningkat dari enam bulan), memberi Anda lebih banyak waktu untuk mengatasi hutang Anda.

Selain itu, pada paruh pertama tahun 2023, tiga biro kredit utama – Equifax, Experian dan TransUnion – tidak akan lagi termasuk utang medis yang belum dibayar di bawah $ 500 pada laporan kredit Anda, dan hutang pengumpulan medis tidak akan lagi diperhitungkan terhadap Anda. [7]

Manfaat melunasi akun pengumpulan

Meskipun mungkin tidak ada dorongan langsung untuk skor kredit Anda, melunasi akun koleksi secara keseluruhan bermanfaat untuk keuangan pribadi Anda. Beberapa manfaat merawat koleksi yang belum dibayar meliputi:

- Menghindari gugatan dari agen penagihan utang atau kreditor asli

- Meminimalkan biaya bunga dan biaya lain yang terkait dengan saldo Anda

- Menghindari pemotongan upah [8]

- Meningkatkan peluang Anda untuk mendapatkan pinjaman di masa depan dan jalur kredit [4]

Bagaimana melunasi hutang dalam koleksi

Jika kamu’siap untuk melunasi hutang koleksi Anda, berikut adalah langkah -langkah yang dapat Anda ambil.

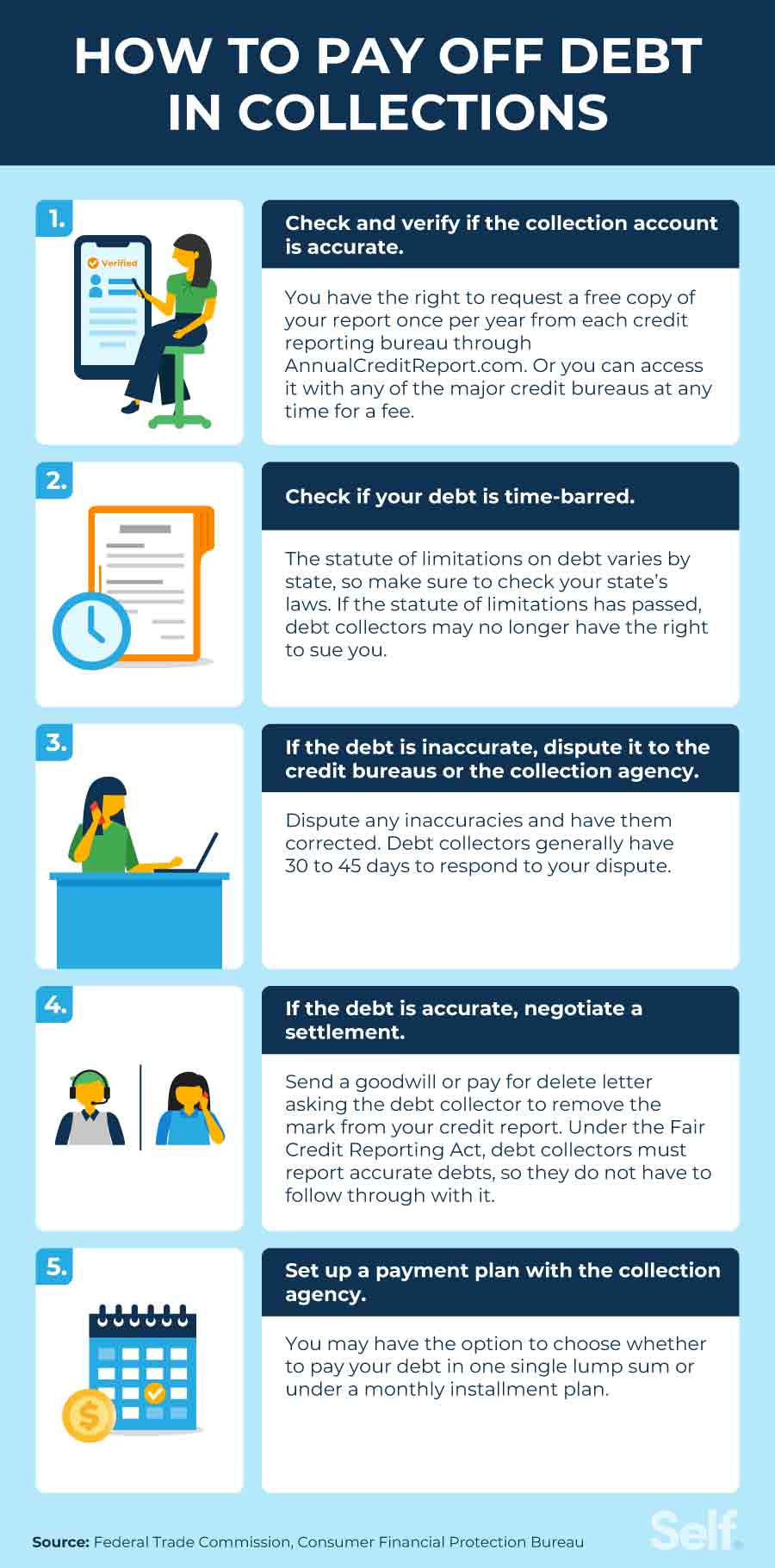

1. Periksa dan verifikasi bahwa akun pengumpulan akurat

Anda harus terlebih dahulu memeriksa untuk melihat laporan kredit apa yang mencantumkan akun koleksi sehingga Anda dapat memverifikasi bahwa informasinya akurat. Anda dapat memeriksa laporan kredit Anda sekali per tahun secara gratis dari masing -masing biro kredit utama, melalui Laporan Tahunan.com, dan Anda juga dapat memeriksa laporan kredit Anda dengan biaya (tidak lebih dari $ 13.50 per laporan) Setiap kali Anda suka dengan salah satu dari tiga biro kredit utama (Experian, Equifax dan TransUnion). [9]

Memverifikasi keakuratan utang Anda yang belum dibayar adalah langkah penting yang harus diambil sebelum Anda melunasinya. Anda ingin memastikan bahwa hutang itu sebenarnya milik Anda, dan bahwa tidak ada kesalahan bagi Anda untuk membantah. Jika kamu’Tidak yakin tentang akun pengumpulan, Anda dapat meminta informasi verifikasi, seperti nama kreditor asli dan jumlah utang, dari agen pengumpulan.

2. Periksa apakah utang Anda dibatasi waktu

Jika akun pengumpulan Anda dibatasi waktu, dan undang-undang pembatasan telah berlalu, penagih utang Anda mungkin tidak lagi memiliki hak untuk menuntut Anda atas hutang Anda yang belum dibayar. Namun, di beberapa negara bagian, melakukan pembayaran parsial pada akun pengumpulan dapat memulai kembali undang -undang pembatasan atas hutang. Bahkan jika utangnya dibatasi waktu, itu tidak’T berarti Anda tidak’berutang. Anda berutang hutang sampai dibayar. Jadi jika Anda berpikir utangnya dibatasi waktu, bicaralah dengan pengacara tentang undang-undang pembatasan di negara bagian Anda. [8]

3. Jika utangnya tidak akurat, perselisihkannya ke biro kredit atau agen penagihan

Jika Anda yakin bahwa utangnya tidak akurat (nama kreditor atau jumlah utang itu salah) atau bukan milik Anda, Anda dapat membantahnya dengan biro kredit yang dilaporkan atau agen penagihan yang mencoba mengumpulkan hutang. [10] Biro Perlindungan Keuangan Konsumen (CFPB) menyediakan formulir perselisihan dan templat surat, serta pedoman untuk bagaimana mendekati masing -masing biro kredit utama. [11]

Ada undang -undang federal untuk melindungi peminjam dari praktik yang tidak adil oleh penagih utang. Dalam daftar perlindungannya, Undang -Undang Praktik Pengumpulan Utang yang Adil menyatakan bahwa:

- Kolektor utang bisa’t memberitahu Anda bahwa Anda berutang jumlah yang berbeda dari apa yang sebenarnya Anda berhutang.

- Kolektor utang bisa’t menghubungi Anda sebelum 8 a.M. atau setelah 9 p.M. di zona waktu Anda kecuali Anda telah memberi mereka persetujuan sebelumnya.

- Kolektor utang bisa’t memberi tahu orang lain tentang hutang Anda, atau menjadikannya pengetahuan publik.

- Penagih utang tidak boleh terlibat dalam perilaku yang digunakan untuk melecehkan, menindas, atau menyalahgunakan Anda sehubungan dengan pengumpulan hutang, seperti mengancam atau melakukan tindakan kekerasan kepada Anda atau melecehkan Anda dengan terus menelepon tanpa mengungkapkan rincian yang berarti yang berarti.

- Atas permintaan Anda untuk validasi, seorang penagih utang diharuskan mengirimi Anda pemberitahuan tertulis yang berisi yang berikut: Jumlah utang yang terhutang, nama dan informasi kontak dari kreditor kepada siapa utangnya terutang dan pernyataan bahwa hutang tersebut valid (kecuali Anda telah membantah validitas hutang dalam waktu 30 hari dari pemberitahuan tersebut. [8]

4. Jika utangnya akurat, negosiasikan penyelesaian

Jika utang Anda yang belum dibayar akurat, itu bisa’t disengketakan atau dihapus. Pada titik ini, Anda mungkin ingin mencoba menegosiasikan penyelesaian utang, pembayaran untuk dihapus atau surat niat baik. [12]

Bahkan jika Anda berhasil menegosiasikan penyelesaian utang dengan sukses, ingatlah bahwa penagih utang berdasarkan Undang -Undang Pelaporan Kredit yang Adil (FCRA) wajib melaporkan hutang secara akurat. Goodwill Letters dan bayar untuk dihapus’t Praktik yang diakui secara resmi, jadi penagih utang’t diperlukan untuk mengambil tindakan, atau menghapus item negatif dari laporan kredit Anda sebagai akibatnya. [13]

Jika penghapusan akun koleksi dari laporan kredit Anda adalah bagian dari perjanjian Anda dengan agen pengumpulan utang, pastikan untuk mendapatkannya secara tertulis.

Meminta bayaran untuk menghapus

Anda mungkin dapat menghapus akun pengumpulan dari laporan kredit Anda dengan bayaran untuk dihapus. Ini melibatkan membayar jumlah yang dinegosiasikan untuk menyelesaikan utang, biasanya kurang dari jumlah aktual, dengan imbalan menghapus akun dari laporan kredit Anda. [14] Perusahaan penagihan utang dapat menolak permintaan Anda, dan bahkan jika diterima, mereka tidak memiliki kewajiban untuk menghapus informasi tersebut. Selain itu, mereka tidak dapat menghapus informasi negatif yang terkait dengan kreditor asli.

Meminta penghapusan niat baik

Jika kamu tidak’T memiliki sarana untuk melunasi hutang koleksi yang belum dibayar, Anda dapat mencoba mengirim surat niat baik, meminta pengumpul utang untuk memaafkan utang Anda. Jika mereka menemukan itu Anda’tidak dapat membayar secara wajar karena keadaan yang meringankan, mereka mungkin setuju untuk menghapus item negatif dari laporan kredit Anda dan menutup rekening pengumpulan. [15] Seperti bayar untuk dihapus, mereka tidak’T harus menghapus informasi pengumpulan, dan mereka bisa’t menghapus informasi negatif yang terkait dengan akun asli.

5. Siapkan paket pembayaran dengan agen penagihan

Jika kamu’Dibebani dengan hutang pengumpulan yang belum dibayar, salah satu strategi terbaik untuk menghadapinya adalah menghubungi agen penagihan secara langsung dan melihat apakah Anda dapat mencapai kesepakatan. Mereka mungkin terbuka untuk menegosiasikan rencana pembayaran dengan Anda, atau penyelesaian utang lainnya yang lebih mudah di rekening bank Anda. Anda mungkin memiliki opsi untuk memilih membayar sekaligus sekaligus atau dengan pembayaran bulanan berdasarkan paket angsuran. [16]

Berapa lama koleksi tetap di laporan kredit Anda?

Akun pengumpulan biasanya tetap ada pada laporan kredit Anda hingga tujuh tahun sejak tanggal utang asli menjadi nakal. [1]

Bahkan jika hutang jatuh dari laporan kredit Anda, Anda masih berhutang budi. Namun, setelah undang -undang pembatasan pada hutang Anda yang belum dibayar berakhir, kreditor bisa’t menuntutmu. Pembayaran sebagian dapat memulai kembali undang -undang pembatasan di beberapa negara bagian. Periksa undang -undang pembatasan di negara bagian Anda karena mereka bervariasi berdasarkan negara bagian. [8]

Cara Memeriksa Laporan Kredit Anda Secara Gratis

Ingat, Anda dapat memeriksa laporan kredit Anda secara gratis setiap tahun di Laporan Tahunan.com, dan karena pandemi Covid, tiga biro pelaporan kredit utama (Experian, Equifax dan Transunion) terus menawarkan laporan kredit gratis setiap minggu hingga akhir 2023. Beberapa lembaga yang menyediakan jasa keuangan, seperti kartu kredit dan bank, juga bermitra dengan biro kredit untuk menawarkan akses ke skor kredit gratis dan alat pemantauan kredit, sebagai bagian dari akun Anda dengan mereka, dan jika Anda mendaftar untuk akun gratis, Experian menyediakan skor kredit gratis gratis.

Mengawasi kredit Anda membantu Anda mengetahui di mana Anda mungkin perlu melakukan perbaikan. Jika kamu’kembali mencari perbaikan kredit, laporan kredit membuat Anda tahu di mana Anda berdiri. Bahkan jika Anda memiliki kredit buruk atau berurusan dengan hutang, Don’t menyerah – dengan perencanaan keuangan yang tepat dan kebiasaan yang baik, skor kredit yang baik bisa saja sekitar sudut.

Penafian: FICO adalah merek dagang terdaftar dari Fair Isaac Corporation di Amerika Serikat dan negara -negara lain.

Sumber

- Equifax. “Mengisi FAQ,” https: // www.Equifax.com/pribadi/pendidikan/kredit/laporan/biaya-offs-faq/#. Diakses 27 Oktober 2022.

- Vantagescore®. “Dampak utang medis pada laporan kredit Anda dan skor kredit VantageScore®,” https: // vantagescore.com/newsletter/the-impact-of-medical-debt-on-your-credit-reports-and-vantagescore-credit-scores-1/. Diakses 27 Oktober 2022.

- FICO®. “7 Pertanyaan Umum Tentang Koleksi dan Skor FICO®,” https: // www.myfico.com/credit-education/blog/7-common-collection-question. Diakses 27 Oktober 2022.

- FICO®. “Bagaimana koleksi mempengaruhi kredit Anda?” https: // www.myfico.com/credit-education/faq/negatif-reason/harus-i-pay-my-collection. Diakses 27 Oktober 2022.

- Fico. Skor FICO 8 dan mengapa ada beberapa versi skor FICO,” https: // www.myfico.com/edukasi kredit/skor kredit/fico-skor-versi. Diakses 27 Oktober 2022.

- FICO®. “Bab 7 & 13: Berapa lama informasi negatif akan tetap ada di laporan kredit saya?” https: // www.myfico.com/credit-education/faq/negatif-reason/how-long-negative-information-remain-on-credit-report. Diakses 27 Oktober 2022.

- Experian. “Equifax, Experian, dan Transunion mendukung u.S. Konsumen dengan perubahan pelaporan utang pengumpulan medis,” https: // www.Experianplc.com/media/news terbaru/2022/equifax-experian-and-transunion-support-us-consumers-with-changes-to-medical-collection-leporting/. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “FAQ Koleksi Utang,” https: // konsumen.ftc.Pemerintah/Artikel/Hutang-Kumpulan-FAQ. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Bagaimana cara mendapatkan salinan laporan kredit saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Bagaimana cara membantah kesalahan pada laporan kredit saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-do-i-dispute-an-error-on-my-credit-report-en-314/. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Contoh Surat: Sengketa Laporan Kredit,” https: // file.Konsumen Keuangan.gov/f/dokumen/092016_cfpb__creditreportingsampleletter.pdf. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “Menyengketakan kesalahan pada laporan kredit Anda,” https: // konsumen.ftc.Pemerintah/Artikel/Sengketa-kesalahan-laporan-kredit-Anda. Diakses 27 Oktober 2022.

- Komisi Perdagangan Federal. “Undang -Undang Pelaporan Kredit yang Adil,” https: // www.ftc.GOV/Legal-Library/Browse/Statutes/Fair-Credit-Reporting-Act. Diakses 27 Oktober 2022.

- Forbes. “Bayar untuk Delete: Pelajari tentang strategi penghapusan koleksi ini,” https: // www.Forbes.com/penasihat/skor kredit/bayar-for-delete/. Diakses 27 Oktober 2022.

- Kredit karma. “Goodwill Letters: Apa yang Perlu Anda Ketahui,” https: // www.Creditkarma.com/nasihat/i/Goodwill-letter. Diakses 27 Oktober 2022.

- Biro Perlindungan Keuangan Konsumen. “Apa cara terbaik untuk menegosiasikan penyelesaian dengan penagih utang?” https: // www.Konsumen Keuangan.gov/ask-cfpb/what-is-the-best-way-to-negotiate-a-saillement-with-a-debt-collector-en-1447/. Diakses 27 Oktober 2022.

Tentang Penulis

Ana Gonzalez-Ribeiro, MBA, AFC® adalah konselor keuangan terakreditasi dan seorang penulis dan pendidik keuangan pribadi yang dwibahasa yang didedikasikan untuk membantu populasi yang membutuhkan literasi dan konseling keuangan. Artikel informatifnya telah diterbitkan di berbagai outlet berita dan situs web termasuk Huffington Post, Fidelity, Fox Business News, MSN dan Yahoo Finance. Dia juga mendirikan situs keuangan dan motivasi pribadi www.Acethejourney.com dan diterjemahkan ke dalam bahasa Spanyol buku, nasihat keuangan untuk Blue Collar America oleh Kathryn b. Hauer, CFP. Ana mengajarkan kursus keuangan pribadi Spanyol atau Inggris atas nama w!Program SE (Bekerja dalam Dukungan Pendidikan) telah mengajarkan lokakarya untuk organisasi nirlaba di NYC.

Kebijakan Editorial

Tujuan kami sendiri adalah untuk memberikan informasi terkini dan tidak memihak kepada pembaca tentang kredit, kesehatan keuangan, dan topik terkait. Konten ini didasarkan pada penelitian dan artikel terkait lainnya dari sumber tepercaya. Semua Konten di Diri ditulis oleh kontributor berpengalaman dalam industri keuangan dan ditinjau oleh orang yang terakreditasi.

Ditulis pada 27 Februari 2023

Self adalah startup yang didukung usaha yang membantu orang membangun kredit dan tabungan.

Penafian: Diri tidak memberikan nasihat keuangan. Konten di halaman ini memberikan informasi konsumen umum dan tidak dimaksudkan untuk panduan hukum, keuangan, atau peraturan. Konten yang disajikan tidak mencerminkan pandangan bank penerbit. Meskipun informasi ini dapat mencakup referensi ke sumber daya atau konten pihak ketiga, diri tidak mendukung atau menjamin keakuratan informasi pihak ketiga ini. Akun Pembangun Kredit, Kartu Kredit Self Visa® Diaman. Harap pertimbangkan tanggal penerbitan untuk diri sendiri’S konten asli dan konten berafiliasi apa pun yang paling memahami konteksnya.

Artikel terkait

- Berapa lama koleksi tetap di laporan kredit Anda?

- Cara Membangun Kredit

- Bagaimana menegosiasikan hutang kartu kredit

- Cara membersihkan kredit Anda dalam 5 langkah

- Berapa lama perbaikan kredit dibutuhkan?

Apakah melunasi koleksi meningkatkan skor kredit di Kanada?

Beranda \ Hutang \ tidak melunasi koleksi meningkatkan skor kredit di Kanada?

Bergabunglah dengan jutaan warga Kanada yang telah mempercayai pinjaman Kanada

![]()

Daftar isi menunjukkan

Berurusan dengan hutang itu sulit. Dan jika kau’Anda pernah berurusan dengan hutang itu’S telah dijual ke agen koleksi, Anda tahu pengaruhnya terhadap kredit Anda. Anda’ve juga mungkin bertanya -tanya apakah melunasi koleksi dapat meningkatkan skor kredit.

Hutang dijual ke agen koleksi ketika seorang peminjam berhenti melakukan pembayaran. Tujuannya adalah untuk mengganti sebagian uang. Baik untuk pemberi pinjaman atau untuk agen koleksi. Ini tergantung pada siapa yang memiliki hutang.

Setelah akun Anda berada dalam koleksi, itu’akan dicatat dalam laporan kredit Anda, yang dapat memengaruhi skor kredit Anda. Jika kamu’Khusus tentang akun dalam koleksi, kami sarankan Anda memeriksa kredit Anda menggunakan layanan gratis seperti CompareHub.

Apakah melunasi koleksi meningkatkan skor kredit di Kanada?

Melunasi hutang pribadi Anda adalah hal yang baik. Tetapi jika hutang Anda dijual ke agen penagihan, melunasi akun pengumpulan itu tidak’t tentu saja berarti skor kredit Anda akan meningkat secara otomatis. Bahkan jika hutang itu dilunasi dan diselesaikan, itu masih akan muncul di laporan kredit Anda.

Dalam hal ini, pemberi pinjaman dan kreditor masih akan dapat melihat akun pengumpulan, yang kemungkinan akan mempengaruhi keputusan mereka tentang apakah akan memberikan kredit kepada Anda atau tidak. Dan bahkan jika Anda disetujui untuk pinjaman, Anda’mungkin akan dikenakan suku bunga yang lebih tinggi.

Setelah mengatakan semua itu, itu’S Ide yang bagus untuk menyingkirkan akun pengumpulan di laporan kredit Anda.

Apa yang Terjadi Saat Anda Membayar Hutang Koleksi Anda?

Jika Anda melunasi akun pengumpulan, biro kredit harus diberitahukan oleh pemberi pinjaman. Setelah dilaporkan, akun harus terdaftar sebagai dibayar.

Akun pengumpulan dapat tetap ada di laporan kredit Anda hingga 7 tahun dari pembayaran pertama yang terlewat. Jika Anda melunasi akun sebelum periode 7 tahun ini berakhir, itu mungkin tidak memiliki banyak dampak negatif pada laporan kredit Anda.

Bagaimana cara membayar koleksi meningkatkan skor kredit di Kanada?

Seperti yang disebutkan sebelumnya, akun pengumpulan dapat memiliki efek negatif pada skor kredit Anda, bahkan jika itu’S telah dibayar. Akun pengumpulan dilaporkan ke biro kredit utama di Kanada dan dicatat pada laporan kredit Anda. Saat akun dalam koleksi, akun akan menerima peringkat kredit R9. Ini adalah peringkat kredit yang sama dengan yang Anda dapatkan saat Anda mengajukan kebangkrutan.

Tetapi besarnya pengaruh akun pengumpulan pada skor kredit Anda tergantung pada model penilaian kredit yang digunakan untuk menghitung skor kredit Anda. Misalnya, beberapa model penilaian kredit mungkin tidak mempertimbangkan akun pengumpulan saat menghitung skor Anda. Model penilaian kredit lainnya mungkin memperlakukan jenis utang yang berbeda secara berbeda juga, seperti tagihan kartu kredit versus pinjaman gajian.

Tingkat Akun Pengumpulan’Efek pada skor kredit Anda juga tergantung pada apa skor kredit Anda sebelum akun Anda dikirim ke koleksi. Misalnya, jika Anda memiliki kredit yang sangat baik, skor Anda dapat dikurangi secara drastis. Tetapi jika Anda sudah memiliki skor kredit yang buruk, efeknya mungkin tidak seperti yang diucapkan.

Selain itu, semakin lama akun pengumpulan tetap pada laporan kredit Anda, semakin tidak parah biasanya memengaruhi skor kredit Anda.

Berbicara dengan seorang ahli hutang

Berapa lama koleksi tetap di laporan kredit Anda?

Akun pengumpulan akan tetap ada pada laporan kredit Anda hingga 7 tahun, apakah Anda membayar jumlah yang belum dibayar atau tidak. Dengan demikian, selama 7 tahun, akun dapat secara negatif mempengaruhi skor kredit Anda – dan oleh karena itu peluang Anda untuk disetujui untuk pinjaman baru.

Sisi baiknya, efek akun koleksi Anda biasanya secara bertahap berkurang seiring bertambahnya usia.

Bisakah Anda menghapus koleksi’S Account dari Laporan Kredit Anda?

Ya, Anda dapat menghapus entri pengumpulan dari laporan kredit Anda. Bahkan, singkirkan entri ini sangat dianjurkan. Memiliki akun pengumpulan pada laporan Anda dapat menurunkan skor kredit Anda, yang dapat merusak peluang Anda untuk disetujui untuk kredit.

Untuk menghilangkan akun pengumpulan Anda dari laporan kredit Anda, pertimbangkan salah satu opsi berikut:

Apakah utang lulus undang -undang pembatasan?

Minta surat kepada agen untuk mengkonfirmasi nama kreditor asli, jumlah yang berhutang, dan apakah utang masih dalam undang -undang pembatasan di provinsi atau wilayah Anda. Jika utang telah meloloskan undang -undang pembatasan, pengumpul utang dapat lebih lama mengambil tindakan hukum. Selain itu, setelah 6 – 7 tahun, akun pengumpulan Anda harus secara otomatis dihapus dari laporan kredit Anda.

Bernegosiasi dengan penagih utang Anda

Jika dua opsi pertama tidak layak, pertimbangkan penyelesaian utang untuk menghilangkan utang Anda. Pengaturan penyelesaian utang melibatkan penyelesaian hutang Anda dengan kreditor Anda dengan membayar lebih sedikit dari apa yang Anda berutang. Meskipun ini mungkin tidak harus menghapus akun pengumpulan dari laporan kredit Anda, itu akan menunjukkan bahwa itu’S dibayar, yang bisa bagus untuk skor kredit Anda.

Apa yang terjadi jika Anda tidak’t Membayar Agen Penagihan Anda?

Jika Anda memutuskan untuk tidak melunasi hutang Anda, agen penagihan Anda dapat memutuskan untuk melakukan tindakan hukum terhadap Anda. Jika mereka melakukannya, seorang hakim dapat memberi mereka hak untuk menghiasi upah Anda. Lakukan catatan, bahwa ada undang -undang pembatasan pengumpulan utang di Kanada. Artinya, setelah periode tertentu, pemberi pinjaman atau agen penagihan tidak dapat mengejar tindakan hukum terhadap Anda. Selain itu, akun dalam koleksi akan hilang dari akun Anda setelah 6 – 7 tahun.

Cara membayar koleksi untuk meningkatkan skor kredit di Kanada?

Ada beberapa cara berbeda yang bisa Anda lakukan untuk melunasi akun koleksi Anda. Tiga solusi yang paling umum adalah untuk hanya membayar jumlahnya secara penuh, untuk membuat rencana pembayaran atau untuk menyelesaikan utang dengan harga kurang dari yang Anda miliki.

Bayar penuh

Ini adalah salah satu cara termudah untuk dengan cepat menyelesaikan hutang Anda dengan agen koleksi. Membayar penuh dapat membantu mendapatkan hutang dari punggung Anda segera. Namun, mungkin sulit untuk mengikis uang yang cukup untuk mewujudkannya, terutama jika utangnya besar.

Buat paket pembayaran

Opsi ini masih mendapatkan hutang Anda, tetapi dalam jangka waktu yang lebih lama dan pada jadwal yang lebih terjangkau. Ini akan memastikan bahwa hutang dilunasi, tetapi tanpa Anda harus menghabiskan seluruh tabungan hidup Anda untuk melakukannya. Anda dan penagih utang Anda harus membuat jadwal pembayaran reguler yang akan bekerja untuk Anda berdua.

Menyelesaikan hutang

Hutang Anda bisa menjadi lebih mudah untuk membuahkan hasil jika Anda mampu menyelesaikan hutang Anda dengan harga kurang dari yang Anda berhutang dengan agen penagihan Anda. Ini pada dasarnya berarti bahwa Anda hanya setuju untuk membayar sebagian dari hutang untuk menghapusnya sepenuhnya. Secara umum, semakin besar hutang dan semakin lama dalam koleksi, semakin tinggi kemungkinan agen koleksi akan bersedia untuk mencapai kesepakatan.

Bacaan tambahan

Bagaimana keluar dari hutang dengan penghasilan rendah

Cara menghentikan pelecehan koleksi di Kanada

Haruskah saya menjawab panggilan koleksi?

Intinya: Membayar koleksi dapat meningkatkan skor kredit Anda di Kanada

Seperti disebutkan, melunasi koleksi Anda dapat meningkatkan skor kredit Anda, namun, itu sangat tergantung pada model penilaian kredit. Saat Anda melunasi akun koleksi, akun akan terdaftar sebagai dibayar dalam laporan kredit Anda. Ini dapat membuat peluang Anda mendapatkan pinjaman di masa depan lebih tinggi daripada jika tidak dibayar. Pemberi pinjaman di masa depan lebih suka melihat akun pengumpulan berbayar dalam laporan kredit Anda daripada yang belum dibayar.

Pertanyaan yang sering diajukan

Apa’S Perbedaan antara akun pengumpulan dan biaya penagihan?

Biaya pengisian mengacu pada akun yang telah dihapuskan oleh pemberi pinjaman sebagai kerugian. Setelah ini terjadi, akun tidak lagi mendapatkan biaya tambahan, tetapi masih dapat dijual kepada pihak ketiga (mis: agen penagihan). Dengan akun pengumpulan, pemberi pinjaman asli menjual utang ke agen penagihan untuk mengumpulkan utang yang beredar dari peminjam. Jika Anda membayar hutang kepada pemberi pinjaman sebelum akun dijual, Anda mungkin dapat menghindari akun pengumpulan yang dilaporkan pada laporan kredit Anda.

Apa yang harus saya lakukan jika akun saya secara keliru dikirim ke koleksi?

Hal pertama yang harus Anda lakukan adalah menjangkau pemberi pinjaman untuk mencoba dan memperbaiki situasi. Atau, Anda dapat mengajukan perselisihan dengan biro kredit di mana kesalahan itu dibuat.

Akankah entri koleksi tetap pada laporan saya selamanya jika saya tidak’t bayar?

Tidak, akun koleksi Anda tidak akan tetap pada laporan kredit Anda selamanya. Pada akhirnya akan dihapus dari laporan Anda setelah jumlah waktu yang diperlukan telah berlalu, yang biasanya 6-7 tahun.

Apa yang dapat dilakukan oleh agen penagihan kepada saya di Kanada?

Agen penagihan memiliki hak hukum untuk menghubungi Anda untuk pembayaran. Mereka juga dapat mengambil tindakan hukum terhadap Anda dengan membawa Anda ke pengadilan. Jika mereka tidak dapat menghubungi Anda, mereka juga dapat secara hukum mulai memanggil teman, keluarga, dan tetangga Anda. Tetapi hanya untuk informasi kontak Anda.

Lisa Rennie

Lisa telah bekerja sebagai penulis keuangan pribadi selama lebih dari satu dekade, menciptakan konten unik yang membantu mendidik konsumen Kanada di bidang real estat, hipotek, investasi dan kesehatan keuangan. Selama bertahun -tahun, dia memegang lisensi real estatnya di Toronto, Ontario sebelum menyerah untuk mengejar tulisan di ranah ini dan ceruk terkait. Lisa sangat serius tentang manajemen uang yang cerdas dan membantu orang lain melakukan hal yang sama.

Penawaran khusus

Penawaran Hipotek

Hingga $ 1.500 uang kembali

Frank Mortgage adalah Kanada’toko serba ada untuk hipotek. Dapatkan hingga $ 1.500 uang kembali pada hipotek Anda.

Bangkrut? Proposal konsumen? Membangun kredit sekarang

Kartu kredit tanpa jaminan yang bagus untuk pelanggan saat ini, atau baru -baru ini dikeluarkan dari, proposal konsumen atau kebangkrutan.

Tidak ada biaya tahunan!

Dapatkan Cashback 5% dengan Neo

Dapatkan cashback 5%rata -rata di ribuan mitra dan setidaknya 0.5%² Cashback dijamin dengan NEO.

Membangun kredit seharga $ 10/bulan

Koho’S Program Pembangunan Kredit membantu Anda membangun riwayat kredit yang lebih baik dengan pembayaran yang mudah dikelola hanya dengan $ 10/bulan.

Lebih dari ahli kami

Bisakah Anda mendapatkan dana pemerintah untuk lisensi AZ di Ontario?

Oleh Bryan Daly

Diterbitkan pada 4 Mei 2023

Lisensi AZ di Ontario mahal. Cari tahu apakah Anda bisa mendapatkan dana pemerintah untuk lisensi AZ di Ontario.

Kartu kredit pro dan kontra

Kartu kredit yang Anda pilih dapat memberi Anda banyak manfaat. Jadi pastikan untuk mempertimbangkan semua kartu kredit pro dan kontra sebelum melamar.

Cara membangun ekuitas rumah di Kanada

Saat Anda membayar pinjaman hipotek Anda, Anda membangun ekuitas rumah. Tahukah Anda bahwa Anda dapat menggunakan ekuitas ini untuk membantu meminjam ke rumah Anda?

Apa insentif pembeli rumah CMHC pertama kali?

Oleh hipotek maestro

Insentif Pembeli Rumah Baru Pemerintah Kanada mulai berlaku 2 September 2019. Kami memiliki semua informasi yang Anda butuhkan.

Bagaimana cara membatalkan tawaran di eBay

Setelah menawar item lelang di eBay, Anda memiliki pemikiran kedua dan sekarang bertanya -tanya bagaimana cara membatalkan tawaran di eBay. Apakah ini mungkin?

Apa akun tabungan rumah pertama (FHSA)?

Akun Tabungan Rumah Pertama (FHSA) tersedia sekarang. Jika Anda menyumbangkan $ 8.000 per tahun selama 5 tahun, Anda akan memiliki $ 40.000 pajak gratis untuk

Apa program entri masuk ke Imigrasi Kanada?

Jika Anda mencari cara cepat untuk berimigrasi secara hukum ke Kanada, pertimbangkan undian entri Canada Immigration Express.

Upah minimum Quebec 2023

Upah minimum mengacu pada jumlah pendapatan terendah yang dapat dibayar oleh majikan secara hukum di provinsi atau wilayah tertentu.

Diakui sebagai salah satu perusahaan terkemuka Kanada

Pinjaman Kanada, platform perbandingan pinjaman asli negara itu, dengan bangga diakui sebagai salah satu perusahaan dengan pertumbuhan tercepat Kanada oleh The Globe and Mail!

Mengapa Memilih Pinjaman Kanada?

Berlaku sekali &

Dapatkan beberapa penawaran

Menghemat waktu

Dan uang

Dapatkan gratis Anda

Nilai kredit

Kiat ahli

Dan saran

Membangun kredit hanya dengan $ 10/bulan

Dengan kartu prabayar Koho, Anda dapat membangun skor kredit yang lebih baik hanya dengan $ 10/bulan.

Pinjaman Kanada

170-1201 University Ave,

Toronto, ON, M5H 3B3

Cari solusi

tautan langsung

Lainnya

Skor kredit gratis

Dapatkan skor kredit gratis Anda dan berbelanja untuk tarif terbaik Kanada dengan pinjaman Kanada

Buletin

Mulailah Menerima Berita, Promosi, dan Penawaran Kanada Langsung Di Kotak Masuk Anda.

Rahasia & Bebas Risiko

Semua konsultasi dan percakapan dengan Pinjaman Kanada dan mitranya bersifat rahasia dan bebas risiko. Bicaralah dengan spesialis tepercaya hari ini dan lihat bagaimana kami dapat membantu Anda mencapai tujuan keuangan Anda lebih cepat. Pinjaman Kanada dan mitranya tidak akan pernah meminta Anda untuk membayar biaya di muka, setoran, atau pembayaran asuransi dengan pinjaman. Pinjaman Kanada bukan broker hipotek dan tidak mengatur pinjaman hipotek atau jenis layanan keuangan lainnya.

Saat Anda mengajukan Layanan Pinjaman Kanada, situs web kami cukup merujuk permintaan Anda ke penyedia pihak ketiga yang memenuhi syarat yang dapat membantu Anda dengan pencarian Anda. Pinjaman Kanada dapat menerima kompensasi dari penawaran yang ditampilkan di situs webnya.

Hanya berikan informasi Anda kepada sumber tepercaya dan waspadai penipuan phishing online dan risiko yang terkait dengannya, termasuk pencurian identitas dan kerugian finansial. Tidak ada di situs web ini yang merupakan nasihat profesional dan/atau keuangan.

Data Anda dilindungi dan koneksi Anda dienkripsi.

Pinjaman Kanada, Platform Perbandingan Pinjaman Pertama Bangsa

Mengapa skor kredit Anda mungkin turun setelah melunasi hutang

Sementara melunasi hutang Anda sering membantu meningkatkan skor kredit Anda, ini bukan’t selalu demikian. Dia’S mungkin Anda dapat melihat skor kredit Anda turun setelah memenuhi kewajiban pembayaran Anda atas pinjaman atau hutang kartu kredit.

Namun, itu tidak’T berarti Anda harus mengabaikan apa yang Anda berutang. Manfaat membayar hutang Anda jauh lebih besar dari penurunan yang mungkin Anda lihat dalam skor kredit Anda, dan dampak negatifnya cenderung bersifat sementara.

Elemen apa yang mempengaruhi skor kredit saya?

Untuk lebih memahami mengapa Anda dapat melihat skor kredit yang lebih rendah setelah melunasi hutang, pertimbangkan elemen yang digunakan untuk menghitung skor Anda.

Skor kredit Anda didasarkan pada informasi dari laporan kredit Anda, yang dihasilkan oleh masing -masing dari tiga lembaga pelaporan konsumen nasional (CRA). CRA nasional – Equifax, Transunion dan Experian – menerima informasi tentang jalur kredit Anda seperti pinjaman pribadi, kartu kredit dan pinjaman mobil dan hipotek.

Skor kredit Anda kemudian dihitung berdasarkan formula yang menentukan kelayakan kredit Anda, atau seberapa besar kemungkinan Anda melakukan pembayaran utang tepat waktu. Skor kredit adalah salah satu faktor yang dapat dipertimbangkan oleh pemberi pinjaman saat memutuskan apakah akan memberikan kredit kepada Anda.

Ada banyak formula yang digunakan untuk menghitung skor kredit. Namun, sebagian besar mempertimbangkan faktor -faktor berikut:

- Riwayat pembayaran. Riwayat pembayaran Anda menunjukkan bagaimana Anda telah membayar kredit di masa lalu. Perilaku tertentu, seperti pembayaran yang terlambat atau terlewat, dapat berdampak negatif pada skor Anda.

- Panjang Sejarah Kredit. Laporan kredit Anda melacak jumlah waktu akun kredit Anda telah aktif. Sejarah kredit yang lebih lama dapat memiliki efek positif pada skor Anda.

- Jalur kredit yang lebih baru. Setiap akun kredit terbaru yang telah Anda buka juga dipertimbangkan saat menghitung skor kredit Anda.

- Campuran Kredit. Perpaduan akun kredit Anda – termasuk pinjaman, kartu kredit dan hipotek – umumnya dipertimbangkan saat menghitung skor Anda, dan portofolio kredit yang beragam dapat memiliki dampak yang menguntungkan.

- Rasio pemanfaatan kredit. Jumlah kredit putar Anda’menggunakan kembali dibagi dengan total kredit yang tersedia untuk Anda dikenal sebagai rasio pemanfaatan kredit Anda dan juga dapat berdampak pada skor Anda.

Mengapa skor kredit saya turun setelah melunasi hutang?

Melunasi utang dapat menurunkan skor kredit Anda jika menghapus utang mempengaruhi faktor -faktor tertentu seperti campuran kredit Anda, lamanya riwayat kredit Anda atau rasio pemanfaatan kredit Anda.

Misalnya, melunasi satu -satunya pinjaman angsuran Anda, seperti pinjaman mobil atau hipotek, dapat berdampak negatif pada skor kredit Anda dengan mengurangi keragaman campuran kredit Anda. Kreditor ingin melihat bahwa Anda dapat secara bertanggung jawab mengelola berbagai jenis hutang. Melunasi satu -satunya jalur kredit angsuran Anda mengurangi campuran kredit Anda dan pada akhirnya dapat mengurangi skor kredit Anda.

Demikian pula, jika Anda melunasi hutang kartu kredit dan menutup akun sepenuhnya, skor Anda bisa turun. Ini karena total kredit yang tersedia diturunkan saat Anda menutup jalur kredit, yang dapat menghasilkan rasio pemanfaatan kredit yang lebih tinggi. Selain itu, jika akun yang Anda tutup adalah jalur kredit tertua Anda, itu dapat berdampak negatif pada panjang riwayat kredit Anda dan menyebabkan penurunan skor Anda.

Kapan skor kredit saya akan membaik setelah melunasi hutang saya?

Melunasi hutang lebih mungkin membantu skor kredit Anda daripada menyakiti mereka. Anda cenderung melihat skor kredit Anda meningkat setelah melunasi hutang kecuali utang yang Anda pelun ulang memenuhi kriteria unik yang tercantum di atas.

Berapa lama setelah melunasi utang akan skor kredit saya akan berubah?

Tiga CRA nasional umumnya menerima informasi baru dari kreditor dan pemberi pinjaman Anda setiap 30 hingga 45 hari. Jika kamu’VE baru -baru ini melunasi hutang, mungkin butuh lebih dari sebulan untuk melihat perubahan dalam skor kredit Anda.

Anda dapat menerima laporan kredit Equifax gratis dengan akun Myequifax. Anda juga bisa mendapatkan laporan kredit gratis setiap tahun dari tiga agen pelaporan konsumen nasional – Equifax, Transunion dan Experian – di Tahunan CREDITREPORT.com.

Haruskah saya selalu melunasi hutang saya?

Sementara dalam beberapa kasus, skor kredit Anda mungkin sedikit turun dari melunasi hutang, itu tidak’T berarti Anda harus mengabaikan apa yang Anda berhutang.

Secara umum, kerusakan pada skor kredit Anda yang mungkin terjadi karena melunasi hutang tidak mungkin menjadi permanen. Dia’S selalu ide yang baik untuk mengikuti pembayaran utang Anda dan membayar apa yang Anda berutang. Manfaat jangka panjang untuk skor kredit Anda dan kemampuan untuk hidup bebas hutang sangat berharga.