Apakah melunasi pinjaman bayaran membantu kredit Anda?

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda

Skor kredit dan laporan kredit Anda penting. Mereka melayani, pada dasarnya, sebagai orang dewasa yang setara dengan catatan permanen. Gunakan informasi yang dibagikan di sini untuk membantu menjaga diri Anda tetap pada skor setinggi mungkin.

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda & untuk berapa lama?

Bagaimana pinjaman gajian mempengaruhi laporan kredit Anda?

Pinjaman Payday adalah jenis pinjaman jangka pendek yang dirancang untuk menjembatani kesenjangan sampai gaji Anda berikutnya masuk. Banyak orang menggunakannya untuk menutupi biaya tak terduga yang belum mereka anggarkan, seperti perbaikan darurat. Pinjaman gaji biasanya untuk jumlah kecil tetapi dapat bervariasi dari £ 50 hingga £ 5.000. Dalam kebanyakan kasus, pinjaman bayaran harus dilunasi secara penuh pada hari gajian Anda berikutnya, jadi mereka memiliki durasi singkat.

Siapa pun yang berusia di atas 18 tahun, tinggal di Inggris dan memiliki penghasilan tetap dapat memenuhi syarat untuk pinjaman gaji. Itu juga tergantung pada laporan kredit Anda tentang apakah Anda akan diterima untuk pinjaman bayaran atau jenis keuangan lainnya. Laporan kredit Anda tidak hanya memengaruhi kemampuan Anda untuk mendapatkan pinjaman bayaran, tetapi mengambil pinjaman jangka pendek ini dapat memengaruhi peringkat Anda di masa depan. Panduan ini melihat bagaimana pinjaman gajian memengaruhi laporan kredit Anda, berapa lama mereka tetap pada riwayat kredit Anda, dan banyak lagi.

Siap mencari pinjaman Anda?

Apa itu laporan kredit?

Laporan kredit Anda, atau riwayat kredit, adalah ringkasan keuangan Anda. Ini termasuk informasi tentang akun Anda, seperti jenis akun yang Anda miliki dan riwayat pembayaran Anda. Laporan Kredit memiliki semua detail yang diperlukan pemberi pinjaman untuk mengkonfirmasi siapa Anda dan memutuskan apakah Anda adalah peminjam yang dapat diandalkan. Laporan kredit dibuat dan dikelola oleh agen referensi kredit, atau CRA. Ada tiga CRA di Inggris, dan masing -masing akan memiliki laporan kredit yang sedikit berbeda untuk Anda karena tidak semua pemberi pinjaman akan melaporkan detail ke ketiganya.

Setiap kali Anda mengambil pinjaman, menggunakan kartu kredit atau mendaftar untuk perjanjian kredit, ini dapat dilihat dalam laporan kredit Anda. Semua pembayaran yang Anda lakukan juga akan tersedia dalam riwayat kredit Anda, dan jika Anda pernah melakukan pembayaran terlambat atau gagal bayar dengan pinjaman, laporan kredit Anda akan menunjukkan ini. Informasi dalam laporan kredit Anda menghasilkan skor kredit, yang merupakan angka yang menunjukkan apakah laporan Anda sehat atau tidak.

Apa yang disertakan laporan kredit?

Laporan kredit Anda akan mencakup:

– Identifikasi: Laporan kredit tidak hanya menunjukkan riwayat keuangan Anda. Pemberi pinjaman juga menggunakannya untuk mengkonfirmasi siapa Anda. Ini termasuk informasi pribadi, termasuk nama Anda, alamat, tanggal lahir, alamat sebelumnya dan banyak lagi. Informasi Identifikasi tidak memengaruhi skor kredit Anda.

– Akun: Dalam Laporan Kredit Anda, akan ada ringkasan dari semua akun Anda dan jenisnya. Ini termasuk kartu kredit, hipotek, pinjaman kendaraan dan pinjaman siswa. Tidak hanya itu, laporan menunjukkan kapan akun dibuka, saldo dan riwayat pembayaran Anda untuk masing -masing.

– Aplikasi: Setiap kali Anda mengajukan pinjaman atau bentuk kredit lainnya, itu akan ditampilkan pada laporan kredit Anda sebagai pertanyaan. Ada dua jenis pertanyaan: lembut dan keras. Penyelidikan lunak terjadi jika Anda memeriksa skor kredit Anda sendiri atau pemberi pinjaman yang ada menjalankan cek akun. Pertanyaan sulit terjadi saat Anda membuat aplikasi baru untuk produk keuangan. Pemeriksaan lunak tidak akan memengaruhi skor kredit Anda tetapi dapat dilihat pada laporan Anda; Pemeriksaan keras akan memengaruhi skor kredit Anda.

– Kebangkrutan dan Koleksi: Jika Anda pernah dinyatakan bangkrut atau jika Anda telah dirujuk ke agen penagihan utang, ini akan ditampilkan di laporan kredit Anda.

Saat Anda mengajukan pinjaman bayaran, ini terlihat pada file kredit Anda. Beberapa pemberi pinjaman hanya akan menjalankan pencarian lembut yang tidak akan memengaruhi skor Anda, sementara yang lain akan melakukan pencarian yang sulit. Laporan kredit Anda akan mencakup informasi tentang pinjaman bayaran Anda, termasuk ukuran pinjaman, tanggal Anda mengeluarkannya dan riwayat pembayaran Anda.

Pinjaman gajian

Di toko uang, Anda dapat mengajukan pinjaman bayaran mulai dari £ 50 untuk membantu Anda mengakses uang saat Anda paling membutuhkannya. Jika Anda mempertimbangkan pinjaman gajian, sangat penting Anda mengerti persis apa adanya, bagaimana mereka bekerja dan jika Anda memenuhi syarat.

Cara membandingkan pinjaman gajian

Bagaimana membandingkan pinjaman gaji ada lebih dari 20 pemberi pinjaman yang menawarkan pinjaman bayaran di Inggris, jadi memilih satu.

![]()

Pertanyaan Anda, Dijawab

Berapa lama pinjaman gajian tetap di laporan kredit?

Laporan kredit Anda berubah seiring waktu, dan pada akhirnya, beberapa hal akan dihapus dari sejarah Anda. Saat Anda mengambil pinjaman gajian, ada baiknya mengetahui berapa lama akan tetap ada di laporan Anda. Ini semua tergantung pada apakah Anda membayar pinjaman tepat waktu atau tidak. Pinjaman yang belum dibayar atau pembayaran yang terlambat dapat tetap pada sejarah kredit Anda selama enam tahun. Mereka diperlakukan dengan cara yang persis sama dengan kartu kredit yang sudah lewat, perjanjian keuangan atau pinjaman jangka panjang. Jika Anda membayar kembali pinjaman bayaran tepat waktu dan tanpa masalah, itu akan tetap pada laporan kredit Anda hingga 6 tahun, tergantung pada agen referensi kredit. Setelah waktu ini, semua catatan pinjaman bayaran Anda akan dihapus dari laporan kredit Anda untuk kebaikan.

Dapatkah pinjaman gajian mempengaruhi peluang Anda untuk diterima

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda

Skor kredit dan laporan kredit Anda penting. Mereka melayani, pada dasarnya, sebagai orang dewasa yang setara dengan catatan permanen. Gunakan informasi yang dibagikan di sini untuk membantu menjaga diri Anda tetap pada skor setinggi mungkin.

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda & untuk berapa lama?

Rumah » Pinjaman gajian » Bagaimana pinjaman gajian mempengaruhi skor kredit Anda & untuk berapa lama?

Bagaimana pinjaman gajian mempengaruhi laporan kredit Anda?

Pinjaman Payday adalah jenis pinjaman jangka pendek yang dirancang untuk menjembatani kesenjangan sampai gaji Anda berikutnya masuk. Banyak orang menggunakannya untuk menutupi biaya tak terduga yang belum mereka anggarkan, seperti perbaikan darurat. Pinjaman gaji biasanya untuk jumlah kecil tetapi dapat bervariasi dari £ 50 hingga £ 5.000. Dalam kebanyakan kasus, pinjaman bayaran harus dilunasi secara penuh pada hari gajian Anda berikutnya, jadi mereka memiliki durasi singkat.

Nyone yang berusia di atas 18 tahun, tinggal di Inggris dan memiliki penghasilan yang stabil dapat memenuhi syarat untuk pinjaman bayaran. Itu juga tergantung pada laporan kredit Anda tentang apakah Anda akan diterima untuk pinjaman bayaran atau jenis keuangan lainnya. Laporan kredit Anda tidak hanya memengaruhi kemampuan Anda untuk mendapatkan pinjaman bayaran, tetapi mengambil pinjaman jangka pendek ini dapat memengaruhi peringkat Anda di masa depan. Panduan ini melihat bagaimana pinjaman gajian memengaruhi laporan kredit Anda, berapa lama mereka tetap pada riwayat kredit Anda, dan banyak lagi.

Siap mencari pinjaman Anda?

Apa itu laporan kredit?

Laporan kredit Anda, atau riwayat kredit, adalah ringkasan keuangan Anda. Ini termasuk informasi tentang akun Anda, seperti jenis akun yang Anda miliki dan riwayat pembayaran Anda. Laporan Kredit memiliki semua detail yang diperlukan pemberi pinjaman untuk mengkonfirmasi siapa Anda dan memutuskan apakah Anda adalah peminjam yang dapat diandalkan. Laporan kredit dibuat dan dikelola oleh agen referensi kredit, atau CRA. Ada tiga CRA di Inggris, dan masing -masing akan memiliki laporan kredit yang sedikit berbeda untuk Anda karena tidak semua pemberi pinjaman akan melaporkan detail ke ketiganya.

Setiap kali Anda mengambil pinjaman, menggunakan kartu kredit atau mendaftar untuk perjanjian kredit, ini dapat dilihat dalam laporan kredit Anda. Semua pembayaran yang Anda lakukan juga akan tersedia dalam riwayat kredit Anda, dan jika Anda pernah melakukan pembayaran terlambat atau gagal bayar dengan pinjaman, laporan kredit Anda akan menunjukkan ini. Informasi dalam laporan kredit Anda menghasilkan skor kredit, yang merupakan angka yang menunjukkan apakah laporan Anda sehat atau tidak.

Apa yang disertakan laporan kredit?

Laporan kredit Anda akan mencakup:

- Identifikasi: Laporan kredit tidak hanya menunjukkan riwayat keuangan Anda. Pemberi pinjaman juga menggunakannya untuk mengkonfirmasi siapa Anda. Ini termasuk informasi pribadi, termasuk nama Anda, alamat, tanggal lahir, alamat sebelumnya dan banyak lagi. Informasi Identifikasi tidak memengaruhi skor kredit Anda.

- Akun: Dalam laporan kredit Anda, akan ada ringkasan dari semua akun Anda dan jenisnya. Ini termasuk kartu kredit, hipotek, pinjaman kendaraan dan pinjaman siswa. Tidak hanya itu, laporan menunjukkan kapan akun dibuka, saldo dan riwayat pembayaran Anda untuk masing -masing.

- Aplikasi: Setiap kali Anda mengajukan pinjaman atau bentuk kredit lainnya, itu akan ditampilkan pada laporan kredit Anda sebagai pertanyaan. Ada dua jenis pertanyaan: lembut dan keras. Penyelidikan lunak terjadi jika Anda memeriksa skor kredit Anda sendiri atau pemberi pinjaman yang ada menjalankan cek akun. Pertanyaan sulit terjadi saat Anda membuat aplikasi baru untuk produk keuangan. Pemeriksaan lunak tidak akan memengaruhi skor kredit Anda tetapi dapat dilihat pada laporan Anda; Pemeriksaan keras akan memengaruhi skor kredit Anda.

- Kebangkrutan dan Koleksi: Jika Anda pernah dinyatakan bangkrut atau jika Anda telah dirujuk ke agen penagihan utang, ini akan ditampilkan di laporan kredit Anda.

Saat Anda mengajukan pinjaman bayaran, ini terlihat pada file kredit Anda. Beberapa pemberi pinjaman hanya akan menjalankan pencarian lembut yang menang’t mempengaruhi skor Anda, sementara yang lain akan melakukan pencarian yang sulit. Laporan kredit Anda akan mencakup informasi tentang pinjaman bayaran Anda, termasuk ukuran pinjaman, tanggal Anda mengeluarkannya dan riwayat pembayaran Anda.

Pinjaman gajian

Di toko uang, Anda dapat mengajukan pinjaman bayaran mulai dari £ 50 untuk membantu Anda mengakses uang saat Anda paling membutuhkannya. Jika Anda mempertimbangkan pinjaman gajian, sangat penting Anda mengerti persis apa adanya, bagaimana mereka bekerja dan jika Anda memenuhi syarat.

Cara membandingkan pinjaman gajian

Bagaimana membandingkan pinjaman gaji ada lebih dari 20 pemberi pinjaman yang menawarkan pinjaman bayaran di Inggris, jadi memilih satu.

![]()

Pertanyaan Anda, Dijawab

Berapa lama pinjaman gajian tetap di laporan kredit?

Laporan kredit Anda berubah seiring waktu, dan pada akhirnya, beberapa hal akan dihapus dari sejarah Anda. Saat Anda mengambil pinjaman gajian, ada baiknya mengetahui berapa lama akan tetap ada di laporan Anda. Ini semua tergantung pada apakah Anda membayar pinjaman tepat waktu atau tidak. Pinjaman yang belum dibayar atau pembayaran yang terlambat dapat tetap pada sejarah kredit Anda selama enam tahun. Mereka diperlakukan dengan cara yang persis sama dengan kartu kredit yang sudah lewat, perjanjian keuangan atau pinjaman jangka panjang. Jika Anda membayar kembali pinjaman bayaran tepat waktu dan tanpa masalah, itu akan tetap pada laporan kredit Anda hingga 6 tahun, tergantung pada agen referensi kredit. Setelah waktu ini, semua catatan pinjaman bayaran Anda akan dihapus dari laporan kredit Anda untuk kebaikan.

Dapatkah pinjaman gajian mempengaruhi peluang Anda untuk diterima untuk kredit di masa depan?

Bagaimana pinjaman gajian mempengaruhi keputusan kredit masa depan Anda benar -benar tergantung pada bagaimana Anda menggunakan pinjaman. Jika Anda gagal membayar kembali pinjaman bayaran Anda atau membayarnya terlambat, itu akan berdampak buruk pada skor kredit Anda. Ini akan tetap ada di laporan kredit Anda selama enam tahun, dan semua pemberi pinjaman potensial di masa depan akan melihat ini saat meninjau aplikasi Anda. Banyak pemberi pinjaman tidak akan setuju untuk meminjamkan kepada seseorang yang sebelumnya gagal dalam pinjaman gajian.

Ini adalah n’t hanya default pada pinjaman gajian yang dapat memiliki dampak negatif. Bahkan jika Anda tidak menerimanya, hanya mengajukan pinjaman bayaran akan ditampilkan pada laporan kredit Anda jika pemberi pinjaman melakukan pencarian yang sulit. Pemberi pinjaman di masa depan akan melihat bahwa Anda membuat aplikasi, dan beberapa aplikasi untuk pinjaman bayaran dapat dilihat sebagai tanda masalah keuangan.

Bagaimana pinjaman gajian dilihat dibandingkan dengan pinjaman lainnya?

Meskipun pinjaman gajian tetap ada di file kredit Anda, sama seperti semua bentuk keuangan, mereka sering dipandang lebih negatif daripada pinjaman lainnya. Pinjaman gajian dapat menunjukkan bahwa peminjam tidak bertanggung jawab dengan uang mereka dan tidak dapat hidup sesuai kemampuan mereka. Pemberi pinjaman lain biasanya melihat pinjaman gajian sebagai tanda bahwa seseorang tidak dapat mengelola anggaran mereka dengan baik dan bisa berisiko untuk meminjamkan. Yang benar adalah bahwa Anda telah menggunakan pinjaman bayaran karena sesuatu yang sepenuhnya di luar kendali Anda, tetapi laporan kredit Anda menang’t memberikan alasan Anda di balik pinjaman. Oleh karena itu, pemberi pinjaman hanya akan melihat bahwa Anda sudah memilikinya.

Apakah ada hal positif untuk memiliki pinjaman bayaran pada file kredit saya?

Ini adalah n’t semua berita buruk untuk pinjaman bayaran pada file kredit Anda karena, dalam beberapa kasus, mereka benar -benar dapat meningkatkan skor kredit Anda. Jika Anda telah mengajukan pinjaman gajian, telah diterima dan melakukan semua pembayaran Anda secara penuh dan tepat waktu, itu dapat memberikan skor kredit Anda dorongan. Pembayaran tepat waktu atas laporan kredit Anda dapat menunjukkan kepada pemberi pinjaman di masa depan bahwa Anda dapat diandalkan. Ini membuktikan bahwa Anda sebelumnya dapat meminjam uang dan membayarnya kembali tanpa masalah apa pun. Bagi sebagian orang, memiliki satu atau dua pinjaman gajian pada laporan kredit yang telah dibayar tepat waktu bisa lebih baik daripada tidak memiliki sejarah pinjaman sebelumnya. Seseorang yang tidak pernah memiliki pinjaman atau bentuk kredit apa pun mungkin memiliki skor kredit yang buruk karena tidak ada bukti pembayaran.

Bagaimana Anda bisa menghindari mengambil pinjaman bayaran?

Kebanyakan orang menggunakan pinjaman hari bayaran karena mereka menemukan diri mereka dalam situasi keuangan yang sulit. Anda dapat menghindari ini dengan menganggarkan dengan hati -hati dan mengeluarkan sejumlah kecil uang dalam keadaan darurat. Jika Anda benar -benar perlu meminjam uang tetapi tidak ingin mengambil pinjaman gajian, ada alternatif yang perlu dipertimbangkan:

- Teman dan keluarga: Jika Anda memiliki keluarga atau teman yang mau meminjamkan uang yang Anda butuhkan, ini bisa menjadi cara yang bagus untuk menghindari pinjaman bayaran. Anda menang’Aku harus khawatir tentang tarif berbunga tinggi dan tenggat waktu pembayaran yang ketat, dan laporan kreditmu menang’t terpengaruh.

- Kartu kredit: Kartu kredit bisa menjadi cara yang efektif untuk meminjam uang saat Anda membutuhkannya. Skor kredit Anda masih akan terpengaruh olehnya, tetapi tidak akan memiliki dampak negatif selama Anda melakukan pembayaran kembali.

- Overdrafts: Kebanyakan bank menawarkan cerukan bebas bunga hingga jumlah tertentu dan bisa menjadi cara yang bagus untuk meminjam uang tanpa membayar banyak. Ceroondraf akan ditampilkan pada laporan kredit Anda, tetapi pembayaran seringkali jauh lebih fleksibel daripada dengan pinjaman bayaran.

Bagaimana mengetahui lebih lanjut tentang pinjaman gaji dan skor kredit

Jika Anda ingin mengetahui lebih lanjut tentang laporan kredit dan dampak pinjaman gajian, artikel ini memberikan beberapa informasi yang bermanfaat:

- https: // www.Experian.bersama.UK/konsumen/pinjaman/panduan/pinjaman bayaran.html

- https: // www.Clearandfair.bersama.UK/payday-loans-befect-credit-rating.html

- https: // www.Experian.com/blog/ask-experian/what-happens-if-i-stop-paying-my-payday-loan/

- https: // www.Equifax.com/pribadi/pendidikan/kredit/laporan/what-is-a-credit-report-and-what-does-it-include/

Mencari pinjaman cepat?

Di toko uang, kami memiliki tim dan mitra broker yang berdedikasi untuk membantu Anda menemukan pinjaman jangka pendek terbaik untuk Anda dan uang Anda. Tim kami dapat memandu Anda dengan pinjaman bayaran, laporan kredit dan banyak lagi. Jika Anda khawatir tentang pinjaman bayaran yang mempengaruhi skor kredit Anda atau mencari alternatif, kami di sini untuk membantu. Staf kami yang berpengetahuan luas dapat membujuk Anda melalui semua implikasi dari pinjaman gajian dan berbagai produk keuangan yang tersedia.

Berapa banyak uang yang Anda butuhkan untuk meminjam?

Isi formulir pendek kami untuk mencari panel pemberi pinjaman terkemuka kami. Tidak ada kewajiban untuk maju dengan pinjaman Anda. Cari tahu apakah Anda akan diterima hari ini.

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda

Jika kamu’Re di tempat yang ketat secara finansial, Anda mungkin beralih ke pinjaman bayaran untuk membantu menutupi biaya dalam jangka pendek.

Seperti kebanyakan pinjaman, pinjaman gajian memiliki implikasi pada skor kredit Anda, yang dapat memengaruhi kemampuan Anda untuk mendapatkan pinjaman – – Payday dan jenis lainnya – – di masa depan.

Pinjaman gaji dapat dan akan memengaruhi skor kredit Anda. Dalam posting ini, kami’ll menyelami detail dan nuansa bagaimana ini semua bekerja.

Berjuang dengan hutang pinjaman gaji?

Lihat berapa banyak yang bisa Anda simpan dengan program bantuan pinjaman gajian.

Daftar isi

Pinjaman gaji dapat memengaruhi skor kredit Anda

Jawaban Singkat: Sebagian besar waktu, pinjaman gajian tidak akan muncul dalam laporan kredit dari biro kredit utama (Transunion, Experian dan Equifax) jika Anda membayarnya kembali tepat waktu. Ini berarti bahwa pinjaman gajian yang dilunasi tepat waktu tidak akan mempengaruhi kredit Anda sama sekali, jadi sementara skor Anda menang’t berkurang karena pinjaman, itu juga menang’t meningkat karena Anda’kembali melakukan pembayaran tepat waktu.

Banyak pemberi pinjaman akan melaporkan pinjaman Anda ke agen pelaporan khusus yang hanya digunakan oleh pemberi pinjaman bayaran seperti FactorTrust dan Kejelasan.

Sayangnya, jika Anda tidak’t membayar kembali pinjaman gajian, mungkin masuk ke koleksi, yang hampir pasti akan memengaruhi skor kredit Anda. Jika Anda membayar pinjaman tepat waktu, Anda seharusnya’T ada yang perlu dikhawatirkan.

Bagaimana pinjaman bayaran akan mempengaruhi kredit?

Banyak pemberi pinjaman bayaran berjanji untuk menjaga biro kredit utama dalam kegelapan tentang pinjaman Anda, asalkan Anda membayarnya tepat waktu dan sesuai dengan ketentuan perjanjian Anda. Jika Anda melakukan ini, pemberi pinjaman kemungkinan akan menepati janji mereka, dan kredit Anda menang’t terpengaruh.

Namun, jika Anda default pada pembayaran Anda maka Anda membatalkan kontrak Anda. Ini berarti bahwa pemberi pinjaman bebas untuk mengirim akun Anda ke koleksi dan memberi tahu biro kenakalan Anda (yang kemungkinan besar akan dilakukan oleh agen koleksi). Jika ini terjadi, skor kredit Anda akan turun.

Karena agen koleksi adalah perusahaan yang berbeda, mereka’tidak ada kewajiban untuk tidak melaporkan peminjam’S default pada pinjaman gajian. Akibatnya, pemberi pinjaman menepati janji bahwa mereka menang’t melaporkan pinjaman ke biro kredit, tetapi peminjam’S peringkat kredit rusak.

Dan sementara perusahaan kartu kredit dan pinjaman bank wajib melaporkan konsumen’Pembayaran tepat waktu ketika mereka mengambil jalur kredit, pemberi pinjaman bayaran tidak diwajibkan untuk melaporkan pembayaran tepat waktu.

Bahkan jika seseorang tidak’T default pada pinjaman gajian, masih ada banyak alasan mengapa pinjaman gaji bukan ide terbaik. Karena kerangka waktu pembayaran cepat, tidak peduli seberapa optimis peminjam mungkin tentang pembayaran tepat waktu, kehidupan terjadi dan banyak yang akhirnya tertinggal, mengambil lebih banyak pinjaman dan memicu lebih banyak biaya biaya. Dia’yang terbaik untuk hanya mempertimbangkan pinjaman gajian sebagai upaya terakhir.

Menggunakan pinjaman gajian tanpa merusak skor kredit

Cara termudah untuk menjaga pinjaman bayaran dari menyakiti skor Anda adalah dengan hanya mengambil pinjaman saat Anda’benar -benar yakin Anda dapat membayar kembali pinjaman – dan biaya/biaya terkait – tepat waktu dan secara penuh.

Jika sesuatu terjadi dan Anda menemukan bahwa Anda bisa’t melakukan pembayaran penuh tepat waktu, hubungi pemberi pinjaman secepatnya. Sebagian besar pemberi pinjaman memiliki rencana untuk peminjam yang mengalami masalah selama pembayaran kembali. Mereka mungkin dapat memperpanjang periode pembayaran atau menyusun beberapa pengaturan lain dengan Anda. Tentu saja, mereka kemungkinan akan membebankan biaya kepada Anda untuk hak istimewa ini, jadi tapak dengan hati -hati!

Bagaimana jika skenario terburuk terjadi dan Anda default pada pinjaman bayaran Anda? Apakah kamu hancur? Belum tentu! Ada langkah -langkah yang dapat Anda ambil untuk memperbaiki skor kredit Anda, yang akan kami hadapi sebentar lagi.

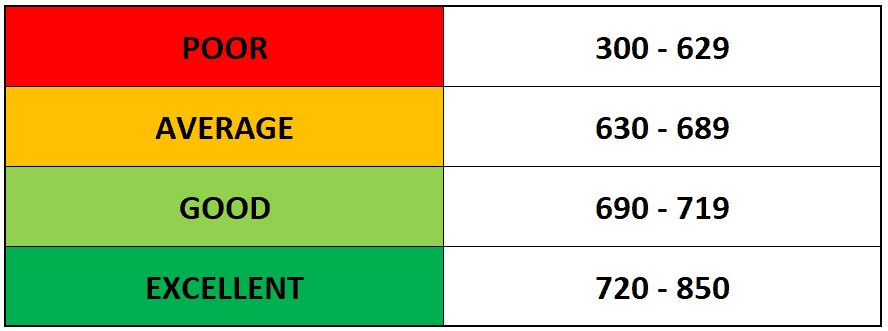

Bagaimana skor kredit dihitung

Skor kredit, yang mungkin juga disebut skor FICO, berkisar dari 300-850. Itu mencerminkan betapa layaknya Anda.

Skor kredit dihitung dengan beberapa biro kredit yang berbeda berdasarkan data yang dikumpulkan oleh biro tentang konsumen. Tiga biro kredit utama adalah Experian, Transunion dan Equifax, tetapi di dunia pinjaman gajian, Anda juga memiliki faktor dan kejelasan.

Tidak ada yang tahu algoritma yang tepat yang digunakan untuk menentukan skor kredit, tetapi mereka menggunakan kombinasi poin data berikut:

- Jumlah jalur kredit

- Usia setiap jalur kredit

- Nilai setiap jalur kredit

- Saldo dana ditarik dari setiap jalur kredit

- Tingkat pemanfaatan kredit maksimum yang tersedia

- Sejarah pembayaran tepat waktu

- Jumlah pemeriksaan kredit

- Pendapatan konsumen

Akan luar biasa jika masing -masing kriteria ini membawa berat yang sama. Sayangnya, beberapa kriteria “Menimbang” lebih dari yang lain.

Misalnya, rasio kredit total yang digunakan/tersedia sering kali paling berat dalam menghitung seseorang’skor s. Riwayat pembayaran juga membawa banyak berat badan.

Oleh karena itu, jika seseorang membatasi penggunaan kredit mereka menjadi kurang dari 30% dari kredit yang dialokasikan untuk mereka, dan selalu melakukan pembayaran tepat waktu – – Atau, bahkan lebih baik, lebih awal – – orang itu’Skor S kemungkinan akan naik.

Di sisi lain, jika seseorang telah menggunakan hampir semua kredit yang mereka miliki untuk mereka, skor mereka kemungkinan akan turun. Memungkinkan saldo tetap tinggi untuk periode yang lama juga dapat mempengaruhi skor secara negatif.

Dia’juga benar bahwa usia jalur kredit merupakan faktor penting pada seseorang’skor kredit S. Semakin tua garis kredit, semakin baik orang itu melihat ke pemberi pinjaman potensial, dll.

Bingung? Dia’s ok. Tonton video ini oleh Federal Reserve Bank of St Louis untuk rincian mendalam tentang bagaimana skor kredit dihitung:

Untuk informasi tambahan tentang faktor -faktor yang mungkin menyakiti atau berdampak negatif pada skor kredit Anda, silakan lihat posting ini dengan crash money.

Jenis pinjaman apa yang memengaruhi skor kredit Anda?

Jenis pinjaman berikut akan memengaruhi skor kredit:

- Pinjaman gajian

- pinjaman bank

- Kartu kredit

- Pinjaman mahasiswa

- Hipotek

Seperti kriteria berbeda yang disebutkan di bagian sebelumnya, masing -masing pinjaman/jalur kredit ini membawa bobot yang sedikit berbeda pada skor kredit. Misalnya, pinjaman jangka panjang seperti pinjaman siswa dan hipotek membawa bobot yang relatif sedikit, sementara kartu kredit membawa a “standar” jumlah berat.

Biasanya, skor kredit berfungsi seperti ini:

Membiarkan’S bilang Anda ingin mengajukan permohonan kredit dengan bank Anda. Bank Anda kemudian akan menghubungi salah satu dari tiga biro pelaporan kredit untuk memeriksa skor kredit dan laporan kredit Anda.

Biro Kredit mengambil semua poin data yang dimilikinya (kriteria yang disebutkan di atas) dan memasukkannya ke dalam algoritma mereka untuk mendapatkan nomor, yang mereka laporkan kembali ke bank.

Bank mengambil nomor itu dan poin data pada laporan kredit Anda dan menggunakannya untuk menentukan apakah kredit Anda “layak” Cukup untuk jalur kredit yang Anda inginkan.

Kenapa “Kelayakan kredit” Urusan?

Bank, serikat kredit, dan pemberi pinjaman dan kreditor lainnya berasumsi bahwa persentase orang yang mereka dana akan gagal bayar pada pembayaran mereka dan tidak sepenuhnya membayar hutang mereka. Untuk mencoba mengurangi risiko itu dan memastikan mereka mengganti sebanyak mungkin pinjaman awal mereka, bank membebankan bunga atas pinjaman dan jalur kredit yang mereka perluas.

Suku bunga itu biasanya ditentukan oleh seseorang’S “kelayakan kredit.”

Jika seseorang’kelayakan kredit tinggi, mereka akan ditawari tingkat bunga yang lebih rendah atas pembayaran mereka. Orang tersebut juga biasanya akan diberikan opsi untuk memperpanjang jumlah waktu yang mereka miliki untuk membayar hutang.

Di sisi lain, jika seseorang’kelayakan kredit rendah, mereka akan dikenakan tingkat bunga yang lebih tinggi. Bank juga hanya memungkinkan mereka mengakses pinjaman kecil dengan periode pembayaran singkat.

Pada dasarnya, semakin sedikit Anda membutuhkan uang, semakin banyak uang – – dan istilah yang lebih baik – – Anda kemungkinan akan ditawarkan.

Inilah mengapa pinjaman gajian menakutkan.

Apa yang Perlu Anda Ketahui Tentang Pinjaman Payday

Pinjaman Payday Membiarkan Anda meminjam uang dari penghasilan Anda sendiri, dan Anda membayarnya kembali pada hari gajian Anda berikutnya. Anda’mungkin mendengar mereka dipanggil dengan nama lain: uang muka uang tunai.

Mereka’Kembali jenis pinjaman pribadi khusus yang biasanya berjalan sampai gaji Anda berikutnya. Ini adalah pinjaman tanpa jaminan jangka pendek yang tidak memerlukan pemeriksaan kredit atau jaminan.

Pinjaman gaji dapat berkisar dari sekitar $ 100 hingga $ 500. Siapa pun dengan gaji tetap atau pembayaran jaminan sosial dapat memenuhi syarat. Tetapi peminjam akan membayar suku bunga yang sangat tinggi dan biaya pemrosesan. Dalam kebanyakan kasus, peminjam akan membayar $ 18 untuk memproses pinjaman $ 100, dan pinjaman umumnya memiliki APR hingga 459% atau lebih.

Memperbaiki kredit setelah kerusakan pinjaman gajian

Hal yang baik tentang skor kredit Anda dan laporan Anda adalah bahwa mereka dapat dan akan berubah. Ini berarti bahwa, jika Anda mengalami tambalan kasar dengan pinjaman bayaran Anda, ada beberapa langkah yang dapat Anda ambil untuk mengurangi kerusakan. Berikut adalah beberapa langkah yang dapat Anda ambil segera:

Berhenti mengambil pinjaman bayaran

Mungkin mengejutkan Anda, tetapi orang benar -benar mengambil pinjaman gajian kedua (dari perusahaan yang berbeda) untuk melunasi pinjaman gajian pertama mereka. Jangan lakukan ini. Yang dilakukannya hanyalah menjebak Anda dalam siklus hutang sampai Anda akhirnya berakhir pada keduanya.

Pastikan agen koleksi mengikuti hukum

Undang -undang mewajibkan agen koleksi untuk mengikuti aturan yang sangat ketat saat menghubungi Anda tentang dan mencoba mengumpulkan hutang Anda. Banyak agensi akan secara terang -terangan mengabaikan aturan -aturan ini dan memilih untuk mencoba membuat Anda takut melakukan pembayaran. Cara terbaik untuk melindungi diri Anda dari cara predator mereka adalah dengan mempelajari hak -hak Anda. Biro Perlindungan Keuangan Konsumen memiliki undang -undang koleksi dasar sehingga Anda tahu apa yang Anda lakukan dan tidak’t harus lakukan. Setiap negara bagian’Hukum S berbeda, dan pada kenyataannya, pinjaman gajian ilegal di beberapa negara bagian, jadi mungkin ada bantuan di sana juga.

Ketahui Hak Anda Sendiri

Konsumen memiliki beberapa perlindungan yang dirancang untuk mencegah pemberi pinjaman bayaran memangsa mereka. Pelajari semua yang Anda bisa tentang perlindungan ini sehingga Anda tahu pemberi pinjaman mana yang dapat dipercaya dan yang mana’T. Dan, tentu saja, laporkan pemberi pinjaman atau agen penagihan utang yang melanggar aturan. Jika Anda pikir hak -hak Anda dilanggar, mulailah dengan melaporkan pemberi pinjaman ke CFPB, Komisi Perdagangan Federal (FTC) dan Jaksa Agung negara bagian Anda’Kantor S.

Tetap terkini dalam pembayaran Anda

Lebih baik untuk menegosiasikan kembali daripada default. Bahkan lebih baik untuk tetap terkini sejak awal. Yang mengatakan, hal -hal terjadi. Jujurlah dengan pemberi pinjaman Anda.

Ambil langkah -langkah ini yang disarankan oleh FICO untuk meningkatkan skor kredit Anda

FICO, yang merupakan singkatan dari Fair Isaac Corporation, adalah perusahaan analisis data yang berbasis di San Jose, Calif., yang berfokus pada layanan penilaian kredit. Ini memberikan daftar langkah perbaikan kredit yang bagus yang harus diikuti oleh setiap konsumen untuk memastikan skor kredit mereka setinggi mungkin. Berikut adalah beberapa tips terbaik dalam daftar mereka:

- Periksa laporan kredit dan cari kesalahan dan perbaiki kesalahan.

- Bayar semua tagihan tepat waktu.

- Membiayai kembali atau mengkonsolidasikan hutang Anda.

- Mengenakan’t buka akun kartu kredit baru.

- Turunkan tingkat pemanfaatan kredit Anda dengan menggunakan kredit Anda yang ada secara bertanggung jawab.

- Menyewa perusahaan perbaikan kredit.

- Gunakan pinjaman pembangun kredit.

- Mulailah dengan kartu kredit yang dijamin untuk membangun kredit (dan pastikan untuk melakukan pembayaran tepat waktu).

- Ketahuilah bahwa menutup akun yang dimenangkan’t membuatnya pergi: itu akan muncul di laporan kredit Anda dan dapat memengaruhi skor kredit Anda.

Menjadi proaktif. Setiap konsumen berhak atas salinan gratis dari ketiga laporan kredit melalui laporan tahunan.com. Tinjau mereka setiap tahun untuk memastikan bahwa semua informasi kreditor dan pinjaman akurat. Mengawasi pembayaran apa pun yang mungkin ditandai terlambat. Satu pembayaran terlambat dapat tetap pada laporan kredit Anda hingga tujuh tahun dan mengurangi skor Anda sebanyak 100 poin. Beberapa situs web akan mencoba menagih Anda untuk laporan Anda. Mengenakan’t Membayar mereka.

Selain itu, ada beberapa trik lain untuk membantu meningkatkan skor Anda. Pinjaman konsolidasi utang bisa menjadi pilihan yang baik jika Anda bisa memenuhi syarat. Itu menggulung semua hutang Anda menjadi satu pinjaman dengan pembayaran bulanan tetap dan tingkat bunga yang lebih rendah. Ini membantu menyederhanakan keuangan Anda, membantu penganggaran dan berpotensi membuat Anda lebih murah dalam biaya keterlambatan, karena ada lebih sedikit tagihan untuk dilacak. Negara Anda juga mungkin menawarkan beberapa opsi untuk bantuan hukum gratis atau dikurangi jika Anda mengalami masalah dengan penagih utang.

Garis bawah

Skor kredit dan laporan kredit Anda penting. Mereka melayani, pada dasarnya, sebagai orang dewasa yang setara dengan catatan permanen. Gunakan informasi yang dibagikan di sini untuk membantu menjaga diri Anda tetap pada skor setinggi mungkin.

FAQ

Biro, laporan atau skor kredit mana yang paling akurat?

Ada lusinan skor kredit berbeda yang digunakan saat ini. Tidak hanya ada tiga biro kredit utama (Transunion, Experian dan Equifax), tetapi masing -masing memiliki database informasi konsumen dan sistem penilaian. Di Amerika Serikat, setiap konsumen memiliki setidaknya 60 skor kredit yang berbeda, meskipun sebagian besar tidak pernah menggunakan hampir banyak hal itu. Skor FICO digunakan oleh sebagian besar pemberi pinjaman, jadi saat itu’S penting untuk memantau skor keseluruhan Anda, awasi skor FICO Anda juga.

Bagaimana saya bisa mendapatkan skor kredit gratis?

Ada banyak cara berbeda untuk mendapatkan skor kredit gratis. Anda dapat mendaftar untuk layanan pelaporan, atau banyak penerbit dan pemberi pinjaman kartu kredit juga menawarkan skor tanpa biaya. Lihat artikel ini untuk rincian lengkap cara untuk mendapatkan skor gratis.

Skor kredit apa yang Anda mulai?

Sementara orang mungkin berasumsi bahwa skor kredit terendah yang dapat Anda miliki adalah nol, skor kredit terendah yang digunakan oleh model penilaian kredit utama, FICO dan VantageScore, sebenarnya 300. Namun, Anda menang’T Mulailah dengan skor serendah itu. Agar skor Anda jatuh serendah itu, Anda’LL harus sering terlambat pada pembayaran atau memiliki kebiasaan pengeluaran berlebihan.

Bagaimana pinjaman gajian mempengaruhi skor kredit Anda? Apa yang perlu Anda ketahui

Pinjaman gaji hampir selalu merupakan keputusan yang buruk. Mereka’sangat mahal, sering predator, dan secara konsisten menjebak peminjam yang sudah berjuang. Tapi bagaimana pinjaman gajian mempengaruhi skor kredit Anda?

Biasanya, mereka hanya memengaruhi skor Anda ketika Anda gagal membayarnya kembali tepat waktu. Sayangnya, ini jauh lebih mungkin terjadi dengan pinjaman bayaran daripada kebanyakan jenis pinjaman lainnya. Panduan ini akan mengeksplorasi hubungan antara pinjaman bayaran dan kredit Anda untuk membantu Anda mencegah atau memulihkan dari kerusakan apa pun yang dilakukan pada skor Anda.

Terjebak dalam hutang gajian?

Debthammer mungkin bisa membantu.

Daftar isi

Pinjaman gajian dimenangkan’t biasanya mempengaruhi skor kredit Anda – kecuali Anda tidak’t membalasnya

Pemberi pinjaman bayaran biasanya tidak’t Laporkan aktivitas sehari-hari mereka ke salah satu dari tiga biro kredit utama, yang berarti bahwa tidak ada tindakan mengambil pinjaman bayaran atau melakukan pembayaran untuk itu akan muncul di laporan kredit Anda.

Karena agen pelaporan kredit’T Mendapatkan pembaruan dari pemberi pinjaman bayaran, pemberi pinjaman tradisional menang’t menyertakan mereka dalam perhitungan mereka, dan mereka menang’t berdampak pada skor kredit Anda.

Itu mungkin terdengar seperti hal positif pada pandangan pertama, tapi itu’S hanyalah item lain dalam daftar panjang alasan untuk menghindari pinjaman bayaran. Berhasil melunasi pinjaman umumnya harus meningkatkan skor kredit Anda.

Tetapi sebagian besar penyedia pinjaman gajian menang’t Laporkan perilaku baik Anda, jadi Anda biasanya bisa’t menggunakannya untuk membangun kembali kredit buruk. Mereka merahasiakan pembayaran Anda … sampai Anda berhenti membuatnya.

Bagaimana pinjaman gajian dapat memengaruhi skor kredit Anda

Ketika Anda gagal membayar kembali pinjaman bayaran Anda (studi mana yang telah menunjukkan sebanyak setengah dari peminjam akhirnya), pemberi pinjaman Anda memiliki beberapa cara untuk mencoba mengumpulkan. Dan sayangnya, hampir semuanya akan menyebabkan skor kredit Anda turun.

- Penagih hutang: Jika pemberi pinjaman bayaran Anda memutuskan untuk menjual pinjaman Anda kepada penagih utang, kolektor tidak akan berkewajiban untuk menjaga rahasia default Anda dari biro kredit.

- Tuntutan hukum: Pemberi pinjaman gaji Anda memiliki hak untuk menuntut Anda saat Anda melanggar ketentuan pinjaman gaji Anda. Jika kamu’dibawa kembali ke pengadilan dan memutuskan untuk tidak (baik karena Anda’bersalah atau gagal untuk muncul), itu akan dilaporkan ke biro kredit dan merusak skor kredit Anda.

Sebagai tambahan, akun dalam koleksi dan gugatan yang hilang keduanya berdampak negatif “riwayat pembayaran,” yang memainkan salah satu peran terbesar dalam menghitung skor Anda.

Pinjaman Payday, sekali lagi, adalah yang terburuk dari kedua dunia: Anda menang’t menerima hadiah apa pun untuk perilaku yang baik atau penggunaan yang bertanggung jawab, tetapi Anda’pasti akan menerima hukuman karena default.

Bagaimana skor kredit dihitung?

Sebelum Anda dapat sepenuhnya memahami seberapa besar pinjaman bayaran Anda dapat memengaruhi skor kredit Anda, Anda perlu tahu bagaimana pemberi pinjaman menghitung skor kredit Anda di tempat pertama.

Pemberi Pinjaman Menghitung Skor Kredit Anda Dengan Menerapkan Algoritma Kepemilikan ke Informasi dalam Laporan Kredit Anda. Mereka dapat menggunakan salah satu dari selusin metode, tetapi sebagian besar berputar di sekitar lima kriteria dasar yang sama.

Dalam perkiraan urutan penting, kriteria tersebut adalah:

- Pemanfaatan kredit dan saldo yang terutang

- Riwayat pembayaran dan rekam jejak umum

- Panjang Sejarah Kredit dan Zaman Akun

- Nomor dan keragaman akun kredit

- Aktivitas kredit terbaru, terutama aplikasi untuk hutang baru

Pemberi pinjaman menerapkan formula pilihan mereka ke rincian dalam satu atau lebih laporan kredit Anda dari tiga biro kredit utama: Equifax, Experian, dan TransUnion.Skor yang dihasilkan adalah representasi perkiraan pada skala 300 hingga 850 seberapa berisiko bagi mereka untuk meminjamkan kepada Anda.

Cara menghindari kerusakan kredit dari pinjaman gajian

Dia’Sulit untuk mengambil pinjaman gajian tanpa terbakar pada akhirnya, tetapi secara teori mungkin. Jika Anda menggunakannya secara bertanggung jawab dan cerdas, Anda mungkin dapat menghindari merusak skor kredit Anda.

Pertama kamu’LL harus khusus tentang memilih pemberi pinjaman bayaran. Cari orang yang menang’t melakukan pertanyaan sulit sebelum meminjamkan kepada Anda.

Penyelidikan sulit terjadi ketika pemberi pinjaman menarik riwayat kredit Anda, dan terlalu banyak yang dapat menurunkan skor kredit Anda dengan beberapa poin. Banyak Pemberi Pinjaman Payday Don’t membutuhkan pemeriksaan kredit, tetapi Anda seharusnya tidak melakukannya’t asumsikan itu’S kasusnya tanpa memeriksa ganda.

Kedua, kamu’LL harus memastikan bahwa Anda dapat membayar kembali pinjaman tepat waktu dan secara penuh. Jika Anda pernah default dengan pinjaman gajian, Anda’ll melihat hit yang signifikan untuk skor kredit Anda dengan satu atau lain cara.

Mintalah rencana pembayaran yang diperpanjang

Mayoritas pemberi pinjaman di negara bagian di mana pinjaman gajian legal diharuskan menawarkan rencana pembayaran yang tidak ada biaya, tetapi penelitian dari Biro Perlindungan Keuangan Konsumen (CFPB) menunjukkan bahwa peminjam tidak mengambil keuntungan dari opsi ini, dan sebaliknya terus membayar rollover pinjaman yang mahal.

“Penelitian kami menunjukkan bahwa undang-undang negara bagian yang mengharuskan pemberi pinjaman bayaran untuk menawarkan rencana pembayaran yang tidak ada biaya yang tidak berfungsi tidak berfungsi sebagaimana dimaksud,” kata Direktur CFPB Rohit Chopra dalam rilis berita. “Pemberi pinjaman bayaran memiliki insentif yang kuat untuk melindungi pendapatan mereka dengan mengarahkan peminjam untuk meminjam kembali yang mahal.”

Mengapa pinjaman gajian sangat sulit dibayar kembali?

Pinjaman Payday adalah pinjaman jangka pendek dengan suku bunga yang sangat tinggi. Karena mereka’Dirancang ulang untuk dilunasi dari gaji Anda berikutnya, perputaran yang ketat membuat hampir mustahil bagi mereka untuk dibayar tepat waktu, meskipun jumlah pinjaman biasanya kecil. Ini sering memaksa peminjam untuk menggulungnya menjadi pinjaman baru, bahkan lebih mahal. Ini dapat menyebabkan peminjam mencoba mendapatkan pinjaman gajian kedua sekaligus, atau akhirnya menyebabkan peminjam gagal bayar.

Dapatkah Anda menghapus pinjaman bayaran dari laporan kredit Anda?

Jika satu atau lebih pinjaman gajian berakhir pada laporan kredit Anda dan merusak skor kredit Anda, itu’S akan membutuhkan banyak waktu, usaha, atau keduanya untuk menghapus mereka.

Yang mengatakan, ada beberapa cara bagi Anda untuk memperbaiki kredit Anda atau memiliki pinjaman bayaran (atau hutang lainnya) yang diambil dari laporan kredit Anda.

Cara yang paling umum adalah:

Membantah kesalahan

Jika Anda berpikir bahwa pinjaman bayaran telah secara keliru dimasukkan pada laporan kredit Anda, Anda dapat menulis ke biro kredit dan meminta agar kesalahan diselidiki dan berpotensi dihapus. Jika Anda menemukan kesalahan klerikal atau telah menjadi korban pencurian identitas, ini adalah cara terbaik untuk mengambil pinjaman bayaran dari laporan kredit Anda.

Bernegosiasi dengan pemberi pinjaman Anda

Jika pinjaman Anda’mencoba menghapus ISN’t Karena kesalahan dan tidak termasuk dalam laporan kredit Anda, akan jauh lebih sulit untuk melepasnya. Dalam hal ini, opsi terbaik Anda adalah bernegosiasi dengan pemberi pinjaman pelaporan atau agen penagihan utang. Jika Anda menawarkan untuk membayar hutang lama secara penuh, mereka mungkin bersedia menghapus entri negatif dari laporan Anda.

Permintaan Goodwill

Tentu saja, karena Anda melakukan default pada hutang, Anda mungkin tidak memiliki sarana untuk melunasinya. Jika kamu bisa’t melakukan pembayaran atas pinjaman yang ingin Anda hapus dari laporan kredit Anda, itu’masih layak untuk meminta pemberi pinjaman untuk melakukannya karena kebaikan hati mereka. Yang terburuk yang bisa mereka katakan adalah tidak, dan mereka mungkin ringan, terutama jika Anda’menguntungkan kembali dengan cara lain dan mereka ingin menjaga bisnis Anda.

Jika tidak ada strategi ini yang berhasil, Anda mungkin hanya perlu menunggu masalahnya. Dia’tidak ideal, karena kerusakan dapat membatasi opsi kredit Anda, tetapi pinjaman akan dihapus dari laporan Anda setelah tujuh tahun.

Dan sementara itu, ada strategi lain yang dapat Anda ambil yang akan membantu membangun kembali skor kredit Anda.

Cara Membangun Kembali Skor Kredit Anda Setelah Kerusakan Pinjaman Bayaran

Membangun kredit yang bagus adalah permainan jangka panjang. Persentase besar dari skor kredit Anda menunjukkan disiplin dengan kredit Anda kepada pemberi pinjaman dalam waktu yang lama.

Jika kamu’ve merusak skor Anda dengan default pada pinjaman gajian, itu’akan membutuhkan waktu untuk membangunnya kembali, apa pun yang terjadi. Lagipula, disana’tidak banyak yang dapat Anda lakukan untuk mempercepat pertumbuhan usia rata -rata akun kredit Anda.

Tetapi jika Anda melihat formula yang kami bahas di atas untuk menghitung skor kredit Anda, Anda’ll melihat bahwa ada beberapa cara yang dapat Anda kembangkan secara aktif dengan skor kredit Anda secara relatif cepat.

Berikut adalah beberapa contoh bagus:

- Kurangi saldo Anda yang luar biasa: Pemanfaatan kredit Anda adalah salah satu faktor terbesar dalam menghitung skor kredit Anda. Cara terbaik untuk menurunkan pemanfaatan Anda dan meningkatkan skor kredit Anda adalah dengan melunasi saldo Anda, terutama di akun di mana Anda’Re mendekati batas Anda.

- Tingkatkan batas kredit Anda secara keseluruhan: Tentu saja, saldo Anda yang luar biasa hanyalah setengah dari perhitungan pemanfaatan. Jika Anda dapat meningkatkan total kredit yang tersedia (penyebut dalam perhitungan pemanfaatan), Anda dapat memiliki efek yang sama. Ini mungkin sulit jika skor Anda telah secara signifikan menurunkan kelayakan kredit Anda, tetapi Anda mungkin bisa mendapatkan pemberi pinjaman untuk meningkatkan batas kredit Anda jika Anda memiliki hubungan yang baik dengan mereka.

- Buka jenis akun baru: Jika kamu bisa’T Mendapatkan pemberi pinjaman yang ada untuk meningkatkan batas akun kredit Anda saat ini, Anda mungkin dapat memenuhi syarat untuk pinjaman atau kartu kredit dengan pemberi pinjaman lain’lebih cenderung meminjamkan kepada seseorang yang membangun kembali kredit mereka. Ini juga dapat berfungsi ganda sebagai cara untuk mendiversifikasi jenis dan jumlah akun kredit Anda.

Meskipun ini memiliki potensi untuk meningkatkan skor Anda dengan cepat, ada batasan keefektifannya. Sisanya akan turun ke disiplin jangka panjang Anda.

Opsi yang lebih baik untuk memecahkan siklus utang pinjaman gaji

- Program Konsolidasi Pinjaman Bayaran

- Aplikasi uang muka

- Pinjaman pribadi

- Konseling kredit

- Pinjaman serikat kredit

- Pinjaman konsolidasi utang

- Transfer saldo kartu kredit

Garis bawah

Melakukan pembayaran tepat waktu, setiap saat. Cobalah untuk menghindari mengambil pinjaman gajian lagi karena itu sangat sulit untuk dibayar kembali dan itulah yang membuat Anda mendapat masalah. Faktanya, lebih dari 90% peminjam pinjaman bayaran akhirnya menyesali pinjaman bayaran mereka.

Jika kamu’Berjuang untuk mengikuti pinjaman bayaran Anda, Debthammer dapat membantu. Kami berspesialisasi dalam membantu orang keluar dari perangkap pinjaman gajian, jadi jika Anda’ingin menghindari default dan merusak skor kredit Anda, hubungi kami hari ini.

FAQ

Apa persyaratan kelayakan untuk pinjaman gajian?

Persyaratan aplikasi pinjaman bayaran sederhana. Anda biasanya hanya membutuhkan rekening bank, ID dan bukti pendapatan. Pemberi pinjaman bayaran biasanya tidak’T peduli (banyak) tentang skor kredit Anda, jadi peminjam dengan kredit yang buruk sering beralih ke pemberi pinjaman bayaran dalam krisis. Sayangnya, sebagian besar peminjam tidak dapat membayar kembali pinjaman pada hari gajian berikutnya.

Mengapa Peringkat Kredit Anda Penting?

Skor kredit membantu pemberi pinjaman menentukan kelayakan kredit Anda, atau kemampuan untuk membayar. Peminjam dengan skor kredit yang lebih tinggi cenderung membayar lebih sedikit untuk meminjam uang dan sering membayar suku bunga yang lebih rendah. Jika file kredit Anda penuh dari pembayaran terlambat atau terlewat, akan lebih sulit untuk memenuhi syarat untuk pinjaman.

Bagaimana Saya Dapat Meningkatkan Skor Kredit Saya?

Jika skor kredit Anda kurang ideal, ada beberapa langkah yang dapat Anda ambil, termasuk pinjaman pembangun kredit, mendaftar untuk layanan perbaikan kredit atau menggunakan layanan seperti Experian Boost untuk memberikan skor kredit Anda dorongan hanya dengan membayar biaya bulanan rutin rutin.

Tentang Penulis

Nick Gallo

Nick Gallo adalah akuntan publik bersertifikat dan pemasar konten untuk industri keuangan. Dia telah menjadi auditor perusahaan internasional dan ahli strategi pajak untuk investor real estat. Dia sekarang menulis artikel tentang keuangan pribadi dan perusahaan, akuntansi dan pajak, dan kewirausahaan. Cari tahu lebih lanjut di nickalexgallo.com.

Tulisan Terbaru

Tentang kami

Debthammer menyediakan konten, kalkulator, informasi, dan program berbayar untuk 70 juta orang Amerika yang berjuang dengan utang konsumen, utang pinjaman bayaran dan situasi keuangan sulit lainnya.

Halaman penting

Statistik

Alamat surat

10900 Research Blvd Ste 160C #1060 Austin, TX 78759

Senin Jum’at

8:00 pagi hingga 20:00 CST

Sabtu Minggu

Tertutup

Hak Cipta © 2023 Debthammer | Didukung oleh Debthammer

Pengacara kami membuat kami menulis ini: Dengan mengakses situs ini, saya setuju dan memahami pernyataan berikut: * Debthammer atau perwakilannya dapat menghubungi saya melalui email, telepon, atau SMS di alamat email atau nomor yang saya berikan, termasuk untuk tujuan pemasaran. * Semua panggilan dengan perusahaan dapat direkam atau dipantau untuk jaminan kualitas dan tujuan pelatihan. * Klien yang dapat tetap dengan program dan mendapatkan semua utang mereka disetujui realise perkiraan penghematan 50% sebelum biaya, atau 25% termasuk biaya kami, lebih dari 12 hingga 48 bulan. Semua klaim didasarkan pada hutang yang terdaftar. Tidak semua hutang memenuhi syarat untuk pendaftaran. Tidak semua klien menyelesaikan program kami karena berbagai alasan, termasuk kemampuan mereka untuk menghemat dana yang cukup. Perkiraan didasarkan pada hasil sebelumnya, yang akan bervariasi berdasarkan keadaan tertentu. Kami tidak menjamin bahwa hutang Anda akan diturunkan dengan jumlah atau persentase tertentu atau bahwa Anda akan bebas hutang dalam periode waktu tertentu. Kami tidak menganggap utang konsumen, melakukan pembayaran bulanan kepada kreditor atau memberikan pajak, kebangkrutan, akuntansi, atau layanan perbaikan kredit. Padahal situs kami mungkin merekomendasikan layanan perbaikan kredit. * Debthammer bukan firma hukum, juga bukan pengganti pengacara atau firma hukum. Kami tidak memberikan nasihat hukum, kami juga tidak mempraktikkan hukum. Situs ini hanya berisi informasi hukum, bukan nasihat hukum. Menggunakan situs ini tidak membuat hubungan pengacara-klien. Kami tidak memberikan jaminan mengenai hasil kasus, kami juga tidak bertanggung jawab atas hasil kasus apa pun. Penggunaan produk kami diatur oleh Ketentuan Layanan dan Kebijakan Privasi kami. * Tidak tersedia di semua negara bagian. Silakan hubungi profesional pajak untuk membahas konsekuensi pajak penyelesaian. Silakan berkonsultasi dengan pengacara kebangkrutan untuk informasi lebih lanjut tentang kebangkrutan. Bergantung pada negara Anda, kami mungkin tersedia untuk merekomendasikan pengacara profesional pajak dan/atau kebangkrutan lokal. Baca dan pahami semua materi program sebelum pendaftaran, termasuk potensi dampak buruk pada peringkat kredit. Perusahaan dan afiliasinya bukan pemberi pinjaman, kreditor, atau penagih utang. * Debthammer tidak memberikan pinjaman konsolidasi utang. * Perwakilan kami telah membantu ribuan konsumen sepanjang karier mereka. Testimonial adalah pengalaman pelanggan yang sebenarnya dan pendapat individu dan mungkin tidak menggambarkan semua pengalaman dengan perusahaan atau afiliasinya.

Jenis pinjaman ini tidak membantu skor kredit Anda, bahkan jika Anda tetap di atasnya

Membayar pinjaman tepat waktu adalah cara yang baik untuk membangun riwayat kredit yang positif dan meningkatkan skor kredit Anda. Tetapi mereka yang menggunakan pinjaman bayaran seharusnya tidak mengharapkan nilai bagus dalam file kredit mereka jika mereka membayar tepat waktu.

Juga disebut uang muka tunai, pinjaman gajian biasanya merupakan pinjaman kecil yang bisa Anda dapatkan di sebagian besar negara bagian dengan berjalan ke toko dengan ID yang valid, bukti pendapatan dan rekening bank. Saldo pinjaman, bersama dengan “biaya keuangan” (biaya layanan dan bunga), biasanya jatuh tempo dua minggu kemudian, pada hari gajian Anda berikutnya.

Tapi jenis pinjaman ini datang dengan kelemahan besar. Pertama dan terpenting, harganya sangat mahal: Tingkat Persentase Tahunan Rata -Rata Nasional (Apr) untuk pinjaman bayaran hampir 400 persen. Itu lebih dari 20 kali tingkat bunga kartu kredit rata -rata.

Pemberi pinjaman bayaran adalah hiu

Michelle Singletary

Bahkan jika Anda berhasil tetap di atas pinjaman ini, pinjaman gajian dianggap sebagai pinjaman “pembayaran tunggal” dan biasanya tidak dilaporkan ke biro kredit konsumen arus utama seperti Experian dan Transunion, menurut penelitian kebijakan ekonomi dan sosial Nirlaba Urban Institute. Jadi jika Anda melunasi pinjaman tepat waktu, itu tidak diperhitungkan dalam riwayat kredit Anda.

“Pinjaman gajian tidak dilaporkan ke lembaga pelaporan kredit sehingga akan menjadi ketidakmungkinan sistemik bagi mereka untuk memiliki dampak langsung (baik atau buruk) pada skor kredit Anda,” kata ahli kredit John Ulzheimer kepada CNBC Make It.

Menghancurkan mitos

Pinjaman Bayaran Membantu Sejarah Kredit Anda adalah kesalahpahaman yang populer, menurut Urban Institute. Begitu banyak, organisasi memasukkannya ke dalam lembar fakta baru yang dirilis Selasa pada mitos kredit. Daripada menggunakan pinjaman gaji untuk mencoba dan membangun kredit yang baik, para ahli mengatakan jenis pinjaman ini harus dihindari sepenuhnya.

“Pemberi Pinjaman Payday Adalah Hiu,” Michelle Singletary, seorang ahli dan kolumnis keuangan pribadi, mengatakan selama diskusi panel Institut Urban pada hari Selasa. Dia menambahkan pinjaman bayaran adalah model bisnis “mengerikan” bagi kebanyakan orang.

Biro Perlindungan Keuangan Konsumen menemukan bahwa hampir satu dari empat pinjaman bayaran dipinjam kembali sembilan kali atau lebih, sementara Pew menemukan bahwa umumnya membutuhkan peminjam sekitar lima bulan untuk melunasi pinjaman dan rata-rata $ 520 dalam biaya keuangan.

“Biasanya terjebak dalam pinjaman gajian karena itulah satu -satunya cara model bisnis bekerja,” Nick Bourke, direktur keuangan konsumen di pew charitable trusts, memberi tahu CNBC Make It. “Pemberi pinjaman tidak menguntungkan sampai pelanggan memperbarui atau meminjam kembali pinjaman di suatu tempat antara empat dan delapan kali.”

Jadi mengapa orang menggunakan pinjaman jenis ini? “Kenyamanan,” kata Brenda Palms-Barber, Direktur Eksekutif Jaringan Ketenagakerjaan Lawndale Utara Chicago. “Kenyamanannya adalah nomor satu,” katanya pada panel hari Selasa.

Di seberang u.S., Ada sekitar 23.000 pemberi pinjaman bayaran, hampir dua kali lipat jumlah restoran McDonald’s. Misalnya, di negara bagian seperti Ohio (yang memiliki pinjaman gajian tertinggi APR di negara ini), ada lebih dari dua kali lipat jumlah pemberi pinjaman daripada ada tempat untuk mendapatkan Big Mac Big Mac.

Pinjaman gajian aprs bervariasi berdasarkan negara bagian. Texas dan Ohio memiliki beberapa tarif tertinggi di negara ini.

Faktor kenyamanan itu memikat peminjam yang lebih muda. Dalam dua tahun terakhir, 13 persen laporan Millennials mengambil pinjaman kecil jangka pendek seperti pinjaman gajian, menurut survei sekitar 3.700 orang Amerika bahwa CNBC membuatnya dilakukan bersamaan dengan Morning Consult dengan pagi hari konsultasi pagi. Itu kira -kira 9.5 juta orang usia 22 hingga 37 yang baru-baru ini menggunakan pinjaman berbiaya tinggi.

Sementara itu, lebih dari setengah (51 persen) milenium mengatakan mereka sangat mempertimbangkan untuk menggunakan pinjaman berisiko ini. Alasan paling umum? Untuk menutupi biaya hidup dasar seperti bahan makanan, sewa dan utilitas, survei ditemukan.

Membangun kredit dengan cara yang cerdas

Seperti pinjaman gajian, penghasilan dan tabungan Anda tidak diperhitungkan dalam skor Anda. Sebaliknya, skor kredit didasarkan pada produk yang Anda gunakan, seperti kartu kredit atau hipotek rumah. Tagihan bulanan seperti telepon, utilitas, dan kabel Anda juga biasanya ditinggalkan skor Anda. Jadi cukup membayar tagihan tepat waktu bukanlah jaminan Anda akan memiliki skor yang bagus.

Skor kredit Anda sangat tergantung pada seberapa banyak kredit yang Anda gunakan dan bagaimana Anda mengelolanya. Untuk membangun skor kredit Anda, Anda harus membayar setidaknya saldo minimum yang jatuh tempo – dan membayarnya tepat waktu.

Urban Institute menemukan bahwa jumlah kartu kredit yang dipegang seseorang tidak membuat perbedaan besar pada skor seseorang. Ya, mendapatkan kartu kredit atau pinjaman mobil baru dapat memicu penyelidikan yang sulit, pemeriksaan kredit ditarik oleh lembaga keuangan yang dapat menurunkan skor. Tetapi penyelidikan biasanya hanya menurunkan skor Anda dengan lima hingga 10 poin selama beberapa bulan, menurut para ahli. Dan jika Anda berbelanja dengan tingkat bunga yang baik untuk hal-hal seperti hipotek, semua pertanyaan yang dilakukan dalam jangka waktu 45 hari sebagai satu pertanyaan.

Salah satu faktor penting dalam membangun dan mempertahankan skor kredit yang baik adalah menjaga pengeluaran Anda tetap terkendali. Jumlah yang dihabiskan untuk kartu kredit Anda pada waktu tertentu harus selalu berada di bawah 30 persen dari batas total Anda, menurut Urban Institute. Anda tidak perlu membawa saldo yang berkelanjutan pada kartu untuk mencapai ini. Beli apa yang Anda mampu dan rencanakan untuk melunasi kartu kredit Anda setiap bulan.