Apakah Transunion menunjukkan penggusuran?

Apa yang terjadi pada skor kredit Anda jika Anda diusir

Ringkasan:

Dalam artikel ini, kami akan membahas dampak penggusuran pada skor kredit Anda. Kami akan memberikan poin -poin penting tentang SmartMove TransUnion Rental Screening Solutions (TURSS), yang merupakan produk yang menawarkan pemeriksaan latar belakang, laporan kredit, sejarah kriminal, dan sejarah sewa kepada tuan tanah dan agen real estat. Kami juga akan berbicara tentang bagaimana perusahaan manajemen properti menggunakan laporan penyaringan penyewa TransUnion dan laporan kredit. Selain itu, kami akan membahas hak -hak Anda sebagai penyewa dan langkah -langkah yang dapat Anda ambil untuk membantah informasi yang tidak akurat dalam laporan penyaringan penyewa Anda. Akhirnya, kami akan menyebutkan beberapa keluhan dan tuntutan hukum terhadap turs.

Poin -Poin Kunci:

1. SmartMove adalah produk yang disediakan oleh TransUnion Rental Sreaming Solutions (TURSS) yang menawarkan pemeriksaan latar belakang dan laporan kredit kepada tuan tanah dan agen real estat.

2. Terkadang informasi tentang laporan SmartMove bisa salah, yang dapat memengaruhi kemampuan Anda untuk menemukan perumahan.

3. Perusahaan perangkat lunak manajemen properti sering menggunakan transunion untuk layanan penyaringan penyewa.

4. Jika Anda ditolak perumahan karena informasi negatif dalam laporan penyewa Anda, pemilik rumah atau kelompok manajemen properti harus memberi tahu Anda tentang penolakan tersebut dan memberikan informasi kontak dari agen pelaporan.

5. Anda memiliki hak untuk melihat salinan laporan penyaringan penyewa Anda dan membantah ketidakakuratan apa pun.

6. Undang -Undang Pelaporan Kredit yang Adil (FCRA) melindungi hak -hak Anda sebagai penyewa.

7. Transunion dan SmartMove diharapkan memberikan laporan yang akurat dan terkini.

8. Anda dapat membantah kesalahan dalam laporan SmartMove Anda melalui surat, telepon, atau email.

9. Jika perselisihan Anda diabaikan atau tidak diselesaikan dalam waktu 30 hari, Anda memiliki hak untuk menuntut.

10. Ada keluhan dan tuntutan hukum terhadap TURS untuk pelaporan pengusiran dan sejarah kriminal yang tidak akurat.

Pertanyaan:

- Dapatkah informasi tentang laporan SmartMove salah?

- Layanan apa yang ditawarkan SmartMove kepada tuan tanah dan agen real estat?

- Badan pelaporan konsumen mana yang digunakan oleh perusahaan manajemen properti untuk penyaringan penyewa?

- Apa hak Anda sebagai penyewa?

- Bagaimana Anda bisa membantah kesalahan dalam laporan SmartMove Anda?

- Apa yang dapat Anda lakukan jika perselisihan Anda diabaikan?

- Apa saja keluhan umum terhadap smartmove turss?

- Apakah Turs telah terlibat dalam tuntutan hukum apa pun?

- Apa peran Undang -Undang Pelaporan Kredit yang Adil (FCRA) dalam melindungi penyewa?

- Informasi apa yang tidak dapat dimasukkan dalam laporan penyaringan penyewa?

- Bagaimana transunion terlibat dalam penyaringan penyewa?

- Apa yang harus Anda lakukan jika Anda ditolak perumahan karena informasi yang tidak akurat dalam laporan penyaringan penyewa Anda?

- Apa potensi kerusakan yang mungkin Anda berhak jika Anda ditolak perumahannya karena laporan SmartMove yang tidak akurat?

- Apakah ada batasan informasi negatif yang dapat dimasukkan dalam laporan penyaringan penyewa?

- Apa hubungan antara SmartMove dan Transunion?

Ya, terkadang informasi tentang laporan SmartMove bisa salah, yang dapat memengaruhi kemampuan Anda untuk menemukan perumahan.

SmartMove menawarkan pemeriksaan latar belakang, laporan kredit, sejarah kriminal, dan sejarah sewa kepada tuan tanah dan agen real estat.

Perusahaan manajemen properti sering menggunakan agen pelaporan konsumen yang lebih besar seperti TransUnion untuk penyaringan penyewa.

Di bawah Undang -Undang Pelaporan Kredit yang Adil (FCRA), Anda memiliki hak atas laporan penyaringan penyewa yang akurat dan adil, hak untuk membantah kesalahan dalam laporan, dan hak untuk menuntut jika hak -hak Anda dilanggar.

Anda dapat membantah kesalahan dalam laporan SmartMove Anda melalui surat, telepon, atau email. Catat komunikasi Anda dengan transunion dan berikan bukti apa pun untuk mendukung perselisihan Anda.

Jika perselisihan Anda diabaikan atau tidak diselesaikan dalam waktu 30 hari, Anda memiliki hak untuk menuntut agen pelaporan.

Beberapa keluhan umum termasuk pelaporan pengusiran dan sejarah kriminal yang tidak akurat, serta laporan yang berisi informasi milik orang lain dengan nama yang sama.

Ya, Turss telah terlibat dalam tuntutan hukum yang terkait dengan laporan latar belakang yang tidak akurat yang mengarah ke aplikasi perumahan yang ditolak.

FCRA melindungi keakuratan dan privasi informasi Anda yang digunakan oleh agen pelaporan kredit atau konsumen. Ini menetapkan standar untuk akurasi laporan dan memungkinkan penyewa untuk membantah kesalahan dan mencari pemulihan hukum.

Laporan penyaringan penyewa tidak dapat memasukkan gugatan sipil, penilaian, catatan penangkapan, hak gadai pajak berbayar, rekening penagihan setelah 7 tahun, atau kebangkrutan setelah 10 tahun.

TransUnion menyediakan laporan kredit dan layanan penyaringan penyewa melalui produk seperti SmartMove.

Jika Anda ditolak perumahan karena informasi yang tidak akurat dalam laporan penyaringan penyewa Anda, Anda harus meminta informasi kontak dari agen pelaporan dan membantah kesalahan. Jika perlu, Anda dapat mencari bantuan hukum.

Jika Anda ditolak perumahannya karena laporan SmartMove yang tidak akurat, Anda mungkin berhak atas kerusakan, yang dapat bervariasi tergantung pada keadaan tertentu.

Ya, menurut FCRA, informasi negatif tertentu, seperti gugatan sipil, penilaian, catatan penangkapan, hak pajak berbayar, rekening pengumpulan setelah 7 tahun, atau kebangkrutan setelah 10 tahun, tidak dapat dimasukkan dalam laporan penyaringan penyewa penyewa penyewa.

SmartMove adalah produk yang disediakan oleh TransUnion Rental Skrining Solutions (TURSS). Transunion adalah agen pelaporan kredit utama yang memberikan informasi dalam laporan SmartMove.

Apa yang terjadi pada skor kredit Anda jika Anda diusir

Amerika Serikat.Pemerintah memungkinkan pengunjung untuk mencari agen layanan sosial menurut negara. [13]

SmartMove TransUnion Rental Screening Solutions, Inc. (Turs)

SmartMove adalah produk yang disediakan oleh TransUnion Rental Screening Solutions (TURSS) yang menyediakan pemeriksaan latar belakang, laporan kredit, sejarah kriminal dan sejarah sewa kepada tuan tanah dan agen real estat. Turss dimiliki oleh Transunion, agen pelaporan kredit utama yang memberikan informasi dalam laporan SmartMove.

Terkadang informasi yang dilaporkan pada laporan SmartMove salah. Misalnya, laporan tersebut dapat berisi sejarah kriminal atau informasi penggusuran yang bukan milik Anda atau tidak lengkap dan terkini. Jika informasi negatif dilaporkan secara keliru tentang Anda, itu bisa membuat Anda tidak mendapatkan tempat tinggal.

Laporan penyaringan penyewa TransUnion dan laporan kredit digunakan oleh perusahaan manajemen properti sewaan

Beberapa perusahaan perangkat lunak manajemen properti dan lainnya yang membantu tuan tanah dengan daftar properti menawarkan penyaringan penyewa sebagai layanan. Layanan penyaringan penyewa ini terkadang menggunakan agen pelaporan konsumen yang lebih besar seperti TransUnion untuk laporan kredit dan riwayat sewa. Berikut ini adalah contoh layanan manajemen properti/perangkat lunak yang telah menawarkan penyaringan penyewa dan laporan kredit menggunakan TransUnion:

- Apartemen.Pemutaran Com Tenant

- Penyaringan penyewa sewa

- Penyaringan penyewa TenantCloud

- Penyaringan penyewa rentgrow / yardi

Apakah laporan penyaringan penyewa SmartMove Anda tidak akurat? Apakah kamu ditolak perumahan?

Jika pemilik rumah atau kelompok manajemen properti menyangkal aplikasi sewa Anda karena informasi negatif dalam laporan penyewa Anda, mereka diharuskan di bawah FCRA untuk memberi tahu Anda tentang penolakan dan alasan mengapa. Mereka juga harus memberi Anda informasi dan informasi kontak dari agen pelaporan yang menyediakan penyaringan aplikasi sewa. Jika Solusi Penyaringan Penyewaan TransUnion menjalankan laporan penyewa tentang Anda, penyelidikan mungkin muncul di laporan kredit Anda sebagai “Turss” atau “Trssi.”

Anda memiliki hak untuk melihat salinan file Anda dan membantah ketidakakuratan yang dilaporkan. Jika Anda ditolak perumahannya setelah SmartMove oleh TransUnion Rental Sreaming Solutions memberikan laporan yang tidak akurat, Anda mungkin berhak atas kerusakan.

Apa hak penyewa?

Undang -Undang Pelaporan Kredit yang Adil (FCRA) diberlakukan untuk melindungi keakuratan dan privasi informasi Anda yang digunakan oleh kredit atau lembaga pelaporan konsumen. Laporan ini termasuk sejarah pada konsumen’S kredit dan pinjaman, pekerjaan, perumahan, dan latar belakang kriminal.

FCRA memberi Anda hak atas hak penyewa berikut:

Hak atas Laporan Pemutaran Penyaring TransUnion yang akurat dan adil

Lembaga pelaporan seperti TransUnion dan SmartMove diharuskan menggunakan standar akurasi maksimum tertinggi saat memberikan laporan konsumen. Mereka diharapkan untuk secara teratur memperbarui database mereka dengan informasi terbaru tentang sejarah konsumen.

Selain itu, FCRA membatasi informasi negatif apa yang dapat dimasukkan dalam laporan penyaringan penyewa. Laporan tidak dapat mencantumkan gugatan sipil, penilaian, catatan penangkapan, hak gadai pajak berbayar, rekening penagihan setelah 7 tahun, atau kebangkrutan setelah 10 tahun.

Hak untuk membantah kesalahan dalam laporan penyaringan yang tidak adil dari Transunion SmartMove

Sama seperti laporan kredit, Anda berhak atas salinan gratis file SmartMove TransUnion Anda. Setelah Anda menerima laporan ini, tinjau untuk memverifikasi bahwa semua informasi akurat dan terkini. Jika ada kesalahan, Anda memiliki hak untuk membantah informasi yang salah dan menghapusnya dari laporan Anda.

Anda dapat mengirim perselisihan melalui surat dalam surat tertulis, melalui telepon atau melalui email. Simpan salinan surat yang Anda kirim dan catat saat Anda mengirimkannya, atau mencatat telepon atau komunikasi email Anda dengan TransUnion. TransUnion SmartMove kemudian akan melihat kesalahan yang diduga untuk memperbaiki informasi yang tidak akurat dan menghapusnya dari laporan Anda.

Jika perselisihan Anda diabaikan atau kesalahan tidak diperbaiki dalam waktu 30 hari, Anda memiliki hak untuk menuntut.

Sue SmartMove oleh Transunion karena melanggar hak Anda

Jika Anda ditolak menyewa apartemen atau rumah, atau jika kewajiban keuangan di bawah sewa berubah, karena ketidakakuratan dalam laporan penyaringan penyewa Anda, Anda mungkin dapat menuntut Transunion SmartMove di pengadilan federal.

Solusi Solusi Penyaringan Penyaring Transunion (TURSS) SmartMove

Masalah umum dengan SmartMove / Turs adalah pelaporan pengusiran dan sejarah kriminal yang tidak akurat. Banyak laporan berisi informasi milik orang lain dengan nama yang sama.

Tuntutan terhadap Turss

Perez v. Turrs – Edpa. MS. Perez ditolak apartemen dan kehilangan biaya aplikasinya, sebagai akibat dari laporan latar belakang yang tidak akurat yang dibuat oleh Turrs. Turrs campuran MS. Perez dengan individu lain dengan nama yang sama, dan secara tidak akurat diwakili ke kompleks apartemen bahwa dia adalah penjahat yang dihukum. Kasus diselesaikan.

Elizabeth Garcia v. Turss – Penggugat mengajukan permohonan menyewa townhouse. Manajer Penyewaan Townhouse memperoleh laporan penyaringan penyewa melalui Turss. Turss memberikan laporan tentang penggugat yang tidak akurat, mendaftar bahwa penggugat memiliki banyak penggusuran. Penggusuran ini bukan milik penggugat tetapi milik orang lain. Akibatnya penggugat tertunda dalam pindah ke townhouse. Kasus diselesaikan.

Brett Mabrie v. Turss – e.D.Pa. Tn. Mabrie ditolak sewa rumah karena catatan penggusuran yang tidak akurat melaporkan laporan latar belakangnya oleh Turss. Penggusuran telah diberhentikan tetapi dilaporkan seolah -olah itu terbuka. Kasus diselesaikan.

Michael Cruz v. Turss – e.D.Pa. Tn. Cruz tertunda dalam mendapatkan rumah sewa karena sejarah sewa yang tidak akurat melaporkan pada laporannya. Sejarah sewa menunjukkan penggusuran milik seseorang dengan nama depan dan belakang yang sama dengan MR. Cruz. Kasus diselesaikan.

Keith Williams v. Turss – e.D.Pa. Tn. Williams ditolak sebuah apartemen karena informasi yang tidak akurat tentang laporan konsumennya. Informasi yang tidak akurat adalah sejarah kriminal dan penggusuran milik individu lain yang memiliki nama yang sama dengan MR. Williams. Kasus diselesaikan.

Jika Anda berurusan dengan masalah serupa, Anda mungkin memiliki kasus terhadap TURSS

Cara mengajukan gugatan SmartMove Transunion (TURSS)

Jika hak FCRA Anda telah dilanggar oleh TURSS, cari tahu sekarang jika Anda memiliki kasus. Isi formulir tinjauan kasus gratis di halaman ini atau hubungi kami di 1-877-735-8600. Di Francis Mailman Soumilas, P.C. Pengacara Perlindungan Konsumen kami mendukung Anda dan tahu cara berjuang untuk Anda di pengadilan federal melawan agen pelaporan kredit besar seperti TransUnion.

Konsultasi gratis dan jika Anda memiliki kasus, tidak ada biaya yang tidak sesuai untuk Anda. Kami hanya dibayar saat kami menang.

Informasi Kontak untuk SmartMove oleh TransUnion

- Alamat: 6430 South Fiddlers Green Circle, Suite 500

- Kota: Desa Greenwood

- Negara: Colorado

- Kode Pos: 80111

- Telepon: 888-387-1750

- Situs web:www.Mysmartmove.com

- Email Sengketa: [email protected]

Apa yang terjadi pada skor kredit Anda jika Anda diusir?

Catatan Editorial: Isi artikel ini didasarkan pada pendapat dan rekomendasi penulis saja. Itu mungkin belum ditinjau, ditugaskan atau disetujui oleh salah satu mitra jaringan kami.

Jika Anda menyewa properti dan melanggar ketentuan perjanjian Anda, pemilik rumah Anda dapat memutuskan untuk mengusir Anda. Selain meninggalkan Anda tanpa tempat tinggal, penggusuran dapat secara serius merusak skor kredit Anda, yang dapat membuat lebih sulit untuk akhirnya mendapatkan hipotek atau bahkan mendapatkan kartu kredit atau pinjaman mobil. Padahal penggusuran itu sendiri tidak’T Laporan ke Biro Pelaporan Kredit (Transunion, Experian dan Equifax), dampak dari penggusuran bisa.

Skor kredit yang baik adalah kunci untuk mengamankan pinjaman baru, beberapa jenis lapangan kerja dan bahkan properti sewaan di masa depan, jadi apa pun yang mungkin berdampak negatif pada laporan kredit Anda menjadi perhatian karena data tersebut dimasukkan ke dalam algoritma yang membentuk skor kredit Anda.

Di halaman ini

- Bagaimana dapat diusir mempengaruhi skor kredit Anda?

- Apa alasan yang sah Anda bisa diusir?

- Apakah penggusuran muncul di laporan kredit Anda?

- Dapatkah Anda memperbaiki kerusakan atau menghapus informasi dari laporan kredit Anda?

- Bagaimana cara membantah informasi penggusuran yang tidak akurat tentang laporan kredit Anda

Bagaimana dapat diusir mempengaruhi skor kredit Anda?

Jika pemilik Anda mengambil tindakan hukum terhadap Anda, baik dengan menyerahkan pembayaran yang beredar ke agen penagihan atau mengajukan gugatan, tindakan tersebut dapat merusak skor kredit Anda karena data dalam laporan kredit Anda adalah apa yang menghasilkan skor kredit Anda.

Salah satu hal terburuk yang dapat muncul di laporan kredit Anda adalah akun yang dikirim ke koleksi. Dampak negatif terhadap skor kredit Anda bisa menjadi monumental, dan akun yang ada dalam koleksi tetap pada laporan kredit Anda selama tujuh tahun.

Faktor terbesar yang mempengaruhi skor kredit Anda adalah riwayat pembayaran, yang menyumbang 35% dari skor kredit Anda. Jika Anda melunasi apa yang Anda berutang, beberapa model skor kredit yang lebih baru tidak’t Sertakan akun pengumpulan berbayar dalam perhitungan skor kredit mereka, jadi Anda mungkin ingin menyelesaikan dengan pemilik Anda untuk membantu meningkatkan skor Anda. Namun, penilaian hukum apa pun akan tetap ada pada laporan kredit Anda untuk periode tujuh tahun yang sama, yang dapat ditinjau oleh pemberi pinjaman dan tuan tanah di masa depan.

Apa alasan yang sah Anda bisa diusir?

Sementara aturan tentang tindakan apa yang memenuhi syarat untuk penggusuran bervariasi berdasarkan negara, ada beberapa alasan umum untuk penggusuran:

- Kegagalan membayar sewa tepat waktu

- Kerusakan substansial pada properti

- Perilaku yang membahayakan kesehatan dan keselamatan

- Pelanggaran persyaratan sewa (seperti subletting ilegal atau terlalu banyak penghuni)

- Perilaku ilegal di tempat (seperti menjual narkoba)

- “Bertahan” atau tetap di properti setelah sewa Anda berakhir

Penting untuk dicatat bahwa penggusuran adalah proses hukum. Anda biasanya harus diberi tahu secara tertulis, yang dilakukan banyak tuan tanah dengan memposting pemberitahuan tentang penyewa’pintu depan s. Pengacara Negara mengatakan penyewa tidak boleh mengabaikan pemberitahuan ini, dan mereka harus muncul di semua tanggal pengadilan untuk membantah pihak mereka.

Apakah penggusuran muncul di laporan kredit Anda?

Sementara penggusuran yang sebenarnya menang’T Muncul pada laporan kredit Anda, ada tindakan terkait yang dapat dilaporkan ke biro kredit:

- Koleksi: Jika pemilik Anda mengirimkan akun Anda ke agen penagihan pihak ketiga untuk mendapatkan kembali uang yang sudah ditanami, itu akan muncul di laporan Anda.

- Penilaian Hukum: Jika pemilik Anda mengajukan gugatan perdata dan memenangkan penilaian terhadap Anda, tindakan hukum itu adalah bagian dari catatan publik dan juga dapat muncul di laporan kredit Anda.

Apa’Sot besar dampak dari penggusuran pada laporan kredit Anda?

Jika aktivitas terkait penggusuran muncul di laporan kredit Anda, Anda dapat mengalami kesulitan memenuhi syarat untuk pinjaman atau menyewa properti lain.

Misalnya, jika Anda mengajukan permohonan hipotek, tindakan koleksi pada laporan kredit Anda bisa menjadi bendera merah untuk pemberi pinjaman. Jika kamu’Sebelumnya telah diusir, Anda mungkin kesulitan mendapatkan pinjaman rumah.

Plus, tuan tanah sering menjalankan pemeriksaan kredit pada calon penyewa. Sedangkan catatan penggusuran’T dicatat pada laporan kredit konsumen, mereka dapat dilaporkan ke Experian Rentbureau, yang mengumpulkan riwayat pembayaran penyewa untuk perusahaan pelaporan penyaringan penyewa penyewa.

Dapatkah Anda memperbaiki kerusakan atau menghapus informasi dari laporan kredit Anda?

Jika seorang pemilik telah menyerahkan uang yang belum dibayar karena agen penagihan, melunasi apa yang Anda berutang dapat membantu. Setelah saldo dilunasi, beberapa model penilaian kredit yang lebih baru akan menghapusnya dari laporan kredit Anda. Plus, itu hanya terlihat lebih baik bagi pemberi pinjaman di masa depan untuk melihat bahwa Anda telah memperbaiki hutang.

Ke depan, cara terbaik untuk memperbaiki kerusakan kredit dari penggusuran adalah dengan menyempurnakan kesehatan keuangan Anda. Dengan membayar tagihan tepat waktu dan menjaga utang Anda tetap rendah, skor Anda pada akhirnya akan mulai meningkat.

Meskipun informasi yang merusak dapat tetap ada pada laporan kredit Anda selama tujuh tahun, hutang membawa lebih sedikit berat yang lebih tua yang mereka dapatkan karena lebih banyak informasi positif ditambahkan ke laporan kredit Anda. Anda dapat memilih untuk mencari bantuan dari agen konseling kredit nirlaba, yang dapat membantu Anda mengatur anggaran untuk mulai memperbaiki kesehatan kredit Anda.

Bagaimana cara membantah informasi penggusuran yang tidak akurat tentang laporan kredit Anda

Jika informasi terkait penggusuran telah dilaporkan secara tidak benar ke lembaga pelaporan kredit, Anda dapat mengajukan perselisihan dengan tiga perusahaan (Experian, Transunion dan Equifax).

Anda harus mendapatkan salinan laporan Anda dari masing -masing agen dan mencari dengan cermat untuk meninjau dengan tepat apa yang telah dilaporkan. Jika Anda melihat ketidakakuratan, hubungi agen pelaporan dan mulai perselisihan. Ketahuilah bahwa dengan memberikan bukti pendukung akan membantu kasus Anda, seperti cek yang dibatalkan yang dapat membuktikan pembayaran dilakukan.

Jika seorang hakim menolak gugatan sipil yang dibawa oleh pemilik Anda, Anda juga dapat mengajukan petisi kepada agen kredit untuk menghapus informasi tersebut. Anda’LL perlu mendapatkan salinan catatan pengadilan dan mengirimkannya ke masing -masing agen sesuai proses mereka, yang dapat Anda temukan di situs web masing -masing.

Demikian juga, jika Anda yakin informasi koleksi salah, Anda dapat membantahnya dengan agen pelaporan kredit untuk mencoba menghapusnya dari laporan Anda.

Apakah Transunion menunjukkan penggusuran?

Ingatlah, itu Transunion terutama layanan berbayar untuk melihat laporan kredit Anda secara teratur. Anda berhak satu laporan kredit gratis dari masing -masing dari tiga biro kredit per tahun; Jadi, jika Anda ingin memiliki pemantauan kredit yang lebih teratur, Anda mungkin ingin menggunakan layanan pemantauan kredit gratis seperti Kredit karma. Harap perhatikan juga, bahkan jika Anda membayar untuk keanggotaan dan pemantauan kredit, mereka adalah sistem hanya pembaruan sekali setiap 30 hari. Ini berarti Anda mungkin perlu menunggu lebih lama untuk melihatnya muncul, atau membeli laporan baru.

Jika Anda memiliki akun berbayar pada Transunion, Panduan ini akan membantu Anda menemukan dan memahami sewa kharma. Jika tidak, klik di sini untuk memeriksa laporan kredit Anda tentang karma kredit. Kami melaporkan kepada Transunion, Jadi riwayat sewa Anda akan terlihat pada layanan apa pun yang menunjukkan kepada Anda penuh Transunion laporan kredit.

Pertama, masuk ke akun Anda, atau buat akun baru menggunakan TransUnion.

Klik Skor Kredit Saya & Laporan.

Dengan mengklik tombol oranye, itu akan secara otomatis meminta Anda untuk mendaftar. Perlu diingat, ini adalah layanan berbayar untuk membuat akun baru.

Jika Anda sudah memiliki akun berbayar, klik “Masuk sekarang.” Ini akan membawa Anda ke layar log in yang terlihat seperti ini. Masukkan nama pengguna dan kata sandi Anda.

Setelah Anda masuk, Anda akan melihat halaman ikhtisar. Bergantung pada rencana keanggotaan yang Anda miliki, Anda mungkin melihat ketiga biro atau hanya Anda Transunion laporan kredit.

Langkah selanjutnya yang ingin kami ambil adalah benar -benar melihat laporan kredit lengkap kami. Anda akan melihat opsi untuk dilihat Dasbor, skor kredit, laporan kredit, kunci kredit, alat, dll. Silakan pergi ke Anda Transunion Laporan Kredit dengan mengklik “Laporan kredit” Di bagian atas bilah menu.

Pertama -tama kita akan melihat Ringkasan Akun. Bagian ini akan mencantumkan jumlah akun terbuka dan tertutup, serta skor Anda, riwayat saldo, pembayaran bulanan dan informasi dasar lainnya. Setelah Anda meninjau bagian ini, gulir ke bawah.

Bagian selanjutnya dari laporan kredit Anda akan menunjukkan berbagai jenis akun yang Anda miliki di laporan kredit Anda. Anda akan melihat Anda Berputar akun kredit, seperti kartu kredit, dan Cicilan Akun seperti pinjaman siswa dan mobil.

Setelah Anda meninjau informasi ini, terus gulir ke bawah. Sewa Kharma adalah jalur perdagangan terbuka, Jadi riwayat sewa Anda akan terdaftar sebagai “Pinjaman Lainnya” atau “Akun lain.” Anda harus mencari akun bernama “RK/Tempat Tinggal.“RK adalah singkatan dari Sewa Kharma, secara alami!

Jika kamu melihat “RK/Tempat Tinggal “ lalu hore! Informasi sewa Anda berhasil ditambahkan ke laporan kredit Anda!

Tidak melihat “RK/Tempat Tinggal” belum? Biasanya dibutuhkan di mana saja dari 7-10 hari kerja untuk informasi Anda ditambahkan ke laporan kredit Anda setelah kami memverifikasi dan mengirimkan riwayat sewa Anda.

Klik akun untuk melihat detail lebih lanjut. Ayo terus!

Anda akan melihat itu Keseimbangan asli Dan Pembayaran bulanan Keduanya mencerminkan jumlah pembayaran sewa bulanan Anda. Anda juga dapat melihat tanggal Pembayaran terakhir yang mencerminkan informasi terkini untuk akun Anda. Itu tanggal pembayaran terakhir menunjukkan bulan terbanyak saat ini bahwa sewa kharma telah diverifikasi. Itu Dilaporkan Tanggal adalah terakhir kali penyewaan Kharma mengunggah informasi Anda Transunion. Itu Saldo saat ini dari $ 0 berarti sewa Anda telah dibayar penuh untuk bulan itu dan setiap bulan yang telah dibayarkan di masa lalu. Itu Dibuka Tanggal akan menjadi awal dari sewa Anda.

Jika Anda memiliki pertanyaan tentang menemukan sewa Kharma di laporan kredit Anda, silakan hubungi kami. Nomor kami adalah 720-307-1466. Kami akan dengan senang hati membantu! Anda selalu dapat menghubungi kami untuk pembaruan status, bantuan langsung, atau jika ada bulan yang hilang di akun Anda. Kami juga menawarkan sesi analisis kredit gratis di mana kami dapat membantu Anda mengidentifikasi langkah -langkah lebih lanjut untuk melanjutkan perjalanan kesuksesan Anda. Mengapa?

Lakukan Penggusuran Muncul di Laporan Kredit?

Setelah penggusuran terjadi, banyak orang bertanya -tanya apakah ini muncul pada laporan kredit – dan untungnya, mereka tidak’T. Namun, penting untuk mempertimbangkan dampak potensial yang dapat dihadapi oleh skor kredit Anda. Di Sini’S semua yang perlu Anda ketahui.

Daftar isi

- Apa yang terjadi pada kredit Anda saat Anda diusir?

- Bagaimana menghindari penggusuran

- Hak Hukum Anda Dengan Penggusuran

- Bagaimana menemukan perumahan setelah penggusuran

- Bantuan Keuangan untuk Perumahan

Apa yang terjadi pada kredit Anda saat Anda diusir?

Jawabannya bisa rumit. Penggusuran tidak muncul di laporan kredit Anda. Namun, diusir dari properti sewaan mungkin masih berdampak pada kredit Anda tergantung pada alasan itu terjadi.

Jika Anda berhutang pembayaran sewa pemilik properti atau biaya lainnya, pemilik dapat menyerahkan utang itu ke agen penagihan. Badan penagihan hampir pasti akan melaporkan setiap rekening pengumpulan ke biro kredit, yang dapat berdampak negatif pada skor kredit Anda.

Di sisi lain, jika Anda tidak’T memiliki sewa yang luar biasa atau tanggung jawab keuangan lainnya kepada pemilik rumah Anda, penggusuran Anda menang’t membuat skor kredit Anda turun, karena penggusuran itu sendiri tidak’t dilaporkan.

Bagaimana penggusuran dapat memengaruhi skor kredit Anda

Menurut Myfico*, memiliki akun yang dilaporkan ke koleksi memiliki dampak signifikan pada skor kredit Anda. [1] Persis seberapa banyak efeknya mungkin tergantung pada jumlahnya’S dilaporkan ke koleksi dan informasi lain yang termasuk dalam laporan kredit Anda.

Tiga lembaga pelaporan kredit utama (Experian, Equifax dan Transunion) tidak lagi memasukkan penilaian penggusuran sebagai bagian dari konsumen’S History Credit. Perubahan ini dilakukan sebagai bagian dari Rencana Bantuan Konsumen Nasional pada tahun 2015. [2]

Satu -satunya catatan pengadilan publik yang dikumpulkan secara rutin oleh biro pelaporan kredit adalah laporan kebangkrutan. [3] Jika penilaian sipil, seperti yang dihasilkan dari penggusuran, muncul di laporan kredit Anda, Anda dapat mengajukan perselisihan dengan agen pelaporan kredit untuk menghapusnya.

*FICO dan MYFICO adalah merek dagang terdaftar dari Fair Isaac Corporation di Amerika Serikat dan negara lain.

Berapa lama sebelum penggusuran muncul di laporan kredit Anda?

Penggusuran itu sendiri menang’t muncul di laporan kredit Anda, tetapi hutang yang belum dibayar terkait dengan dapat penggusuran. [4] Jika Anda berutang kembali sewa dan surga’T telah diusir untuk itu, itu mungkin tidak muncul pada laporan kredit Anda sama sekali: banyak pemilik properti dan perusahaan manajemen Don’t Laporkan pembayaran sewa ke biro kredit.

Namun, jika utang dijual ke koleksi, kemungkinan besar agen koleksi akan melaporkan utang Anda ke biro kredit, di mana saat itu mungkin muncul di laporan kredit Anda.

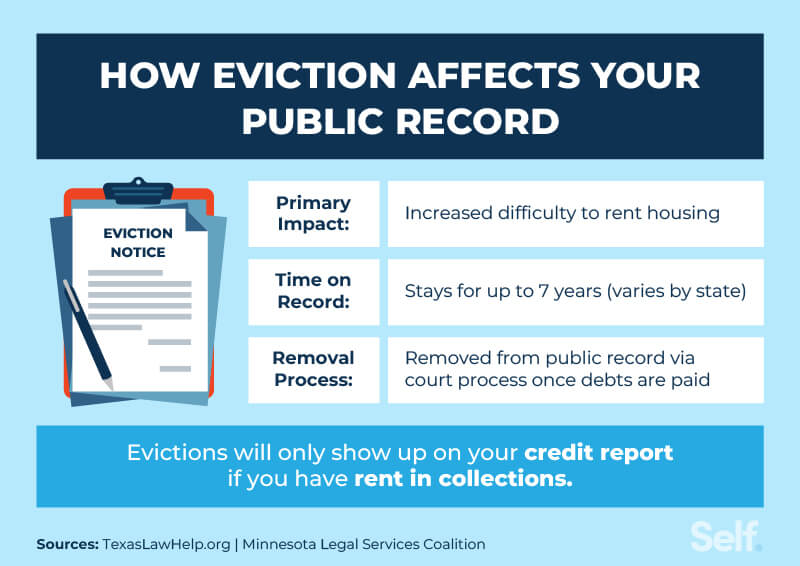

Berapa lama penggusuran tetap pada catatan Anda?

Penggusuran akan tetap pada catatan publik Anda selama tujuh tahun, tetapi menang’t Muncul di Laporan Kredit Anda. Namun, kenakalan dan utang yang terkait dengan penggusuran, jika mereka’dilaporkan kembali ke biro kredit, akan tetap menjadi bagian dari sejarah kredit Anda untuk jumlah waktu yang sama: tujuh tahun. Ini adalah jumlah waktu yang sama, banyak nilai negatif tetap pada sejarah kredit Anda.

Cara Menghapus Penggusuran Dari Catatan Publik Anda

Anda dapat pergi ke pengadilan untuk menghilangkan penggusuran, atau dihapus, dari catatan publik Anda. Ini dapat terjadi jika Anda membuktikan bahwa pemilik tanah’kasus terhadap Anda secara hukum tidak berdasar atau tidak didukung oleh fakta; itu’S demi kepentingan keadilan untuk menghapus kasus ini; dan bahwa kepentingan itu lebih besar dari kepentingan publik dalam mengetahui tentang kasus ini. [5] Ini dikenal sebagai penghapusan hukum.

Ada dua jenis penghapusan lainnya: wajib dan melekat.

- Dengan penghapusan wajib, seorang hakim adalah diperlukan Untuk menghapus catatan Anda jika Anda dapat membuktikan bahwa properti itu berada di bawah penyitaan, Anda tidak diusir karena sewa yang tepat atau pelanggaran kontrak lainnya (yaitu, pelanggaran sewa), dan Anda telah pindah sebelum penyitaan dimulai atau selama proses penyitaan penyitaan.

- Di bawah pengeluaran yang melekat, Penggusuran Anda dapat dihapuskan dari catatan publik Anda jika Anda dapat membuktikan kepada Hakim Kasus Anda “diperlukan untuk kinerja fungsi peradilan” atau manfaat penghapusan itu “sama dengan atau lebih dari” kepentingan publik atau pengadilan’S bekerja untuk mengejar kasus ini. [5]

Keputusan pengadilan dalam kasus seperti ini juga dapat memengaruhi kredit Anda. Jika penggusuran tidak berdasar, tuan tanah Anda mungkin mengandalkan atau memberikan informasi palsu mengenai apa yang Anda berhutang untuk membenarkan pengusiran Anda. Jika ini masalahnya, dan informasinya telah dibagikan dengan biro kredit, Anda dapat menghubungi mereka dan membantahnya dengan memberi mereka salinan penilaian pengeluaran.

Bagaimana menghindari penggusuran

Cara termudah untuk menghindari penggusuran mungkin untuk menyelesaikan situasi segera setelah Anda menerima pemberitahuan pertama dari pemilik properti.

Dalam beberapa kasus Anda hanya bisa’T mampu membayar jumlah sewa penuh, meskipun Anda’D ingin tinggal di tempat Anda berada. Berikut adalah beberapa langkah yang dapat Anda ambil untuk mencoba menghindari penggusuran jika Anda berjuang dengan keuangan.

- Cobalah untuk berbicara dengan pemilik Anda tentang rencana pembayaran: Jika kamu bisa’t membuat sewa karena biaya yang tidak terduga, bicarakan dengan pemilik Anda tentang apakah mereka akan menerima pengaturan pembayaran. Mereka mungkin bersedia bekerja dengan Anda jika Anda memiliki riwayat pembayaran yang positif.

- Pertimbangkan program bantuan sewa: Sumber daya seperti koalisi perumahan berpenghasilan rendah nasional dapat membantu Anda menemukan program di daerah Anda.

- Pertimbangkan untuk mendapatkan teman sekamar: Jika kamu’Berjuang untuk melakukan pembayaran, Anda mungkin ingin mendapatkan teman sekamar untuk berbagi biaya. Penting untuk membersihkan hal ini dengan pemilik sebelumnya, karena mungkin ada batasan jumlah orang yang diizinkan berdasarkan perjanjian sewa Anda atau perjanjian sewa; Anda mungkin perlu memodifikasi perjanjian itu, jika pemilik Anda bersedia melakukannya.

Hak Hukum Anda

Jika Anda diusir secara salah, Anda memiliki hak dan perlindungan hukum. Setiap negara bagian memiliki undang -undang yang berbeda dalam hal apa yang merupakan alasan yang sah untuk penggusuran dan berapa banyak pemberitahuan yang harus diberikan oleh pemilik tanah. [6] Jika tuan tanah Anda gagal mematuhi undang -undang ini, Anda mungkin memiliki alasan untuk melawan penggusuran.

Hak Anda dengan tuan tanah dan pemberitahuan penggusuran

Banyak negara bagian mengharuskan pemilik untuk mengirim pemberitahuan penggusuran yang memperingatkan penyewa masalah yang dapat memicu penggusuran. Maka penyewa memiliki waktu singkat sebelum proses penggusuran dalam efek penuh – biasanya di mana saja dari tiga hari hingga satu bulan – untuk menyelesaikannya. Selama fase proses hukum ini, penyewa harus mencari nasihat hukum jika ada’minat dalam menantang penggusuran.

Jika penyewa bisa’t mengejar pembayaran sewa atau perbaiki masalah, pemilik mengajukan dokumen penggusuran di pengadilan perumahan. Pengadilan Perumahan kemudian memberikan tanggal persidangan kepada pemilik dan penyewa.

Pada sidang gugatan penggusuran, pemilik dan penyewa dapat mengajukan kasus mereka dan memberikan dokumentasi pendukung, termasuk sewa asli, korespondensi antara pemilik dan penyewa, dll.

Jika pemilik memenangkan gugatan penggusuran, penyewa akan menerima perintah pengadilan untuk pindah. Batas waktu untuk pindah bervariasi berdasarkan negara tetapi biasanya di mana saja dari beberapa hari hingga beberapa minggu. [7]

Undang -undang Penggusuran Federal dan Negara Bagian

Secara umum, tuan tanah aren’t diizinkan untuk melakukan penggusuran de facto dengan membuat penyewa’kondisi kehidupan yang tak tertahankan. Mereka juga bisa’t saja ubah kunci. Dan mereka bisa’t mengusir penyewa sebagai pembalasan atas keluhan yang dilakukan terhadap mereka. [8] Sementara undang -undang penggusuran bervariasi dari satu negara ke negara lain, ada juga undang -undang federal yang harus diikuti oleh tuan tanah. Misalnya, Undang -Undang Perumahan yang Adil melarang tuan tanah dari diskriminasi berdasarkan kecacatan, status keluarga, asal kebangsaan, ras atau warna, agama atau jenis kelamin. [9]

Bagaimana menemukan perumahan setelah penggusuran

Informasi negatif, termasuk penggusuran, tetap pada laporan penyaringan penyewa Anda tujuh tahun. Laporan penyaringan penyewa menarik informasi pribadi dari catatan publik Anda. [10] Jika penggusuran tidak dapat dihindari, Anda mungkin memiliki waktu yang lebih sulit untuk menemukan tempat baru untuk tinggal. Tetapi mungkin bukan tidak mungkin.

Berikut adalah beberapa opsi untuk dipertimbangkan:

- Membuat kesalahan dengan mantan pemilik rumah Anda. Jika Anda berutang sewa yang belum dibayar kepada mantan pemilik dan dapat melunasinya, pertimbangkan untuk menyelesaikan hutang. Tanyakan apakah mereka akan bersedia menghubungi perusahaan penyaringan penyewa untuk menghapus penggusuran dengan imbalan pembayaran.

- Mintalah tuan tanah sebelumnya untuk referensi. Referensi bisa sangat berharga saat mencoba membujuk pemilik properti baru untuk disewa kepada Anda.

- Jujurlah dengan tuan tanah potensial. Mengenakan’T coba sembunyikan catatan penggusuran Anda. Pemilik properti mungkin Bemore cenderung mempercayai Anda jika Anda terbuka dengan mereka tentang situasi Anda.

- Cari pemilik properti yang Don’t memesan laporan penyaringan penyewa. Pemilik properti pribadi mungkin lebih kecil kemungkinannya untuk berkonsultasi dengan layanan penyaringan atau menjalankan pemeriksaan latar belakang penuh daripada properti dengan perusahaan manajemen profesional atau manajer properti. Ada juga beberapa saran untuk cara mendapatkan apartemen dengan kredit buruk.

- Tawarkan setoran yang lebih besar. Seorang pemilik properti mungkin bersedia mengambil risiko jika Anda dapat memasang uang jaminan yang lebih substansial pada awalnya, bahkan jika Anda memiliki penggusuran masa lalu atau riwayat pembayaran yang kurang sempurna.

- Bekerja untuk membangun kembali kredit Anda. Pemilik properti’Kekhawatiran terbesar mungkin mengumpulkan pembayaran sewa setiap bulan, sehingga mereka dapat menjalankan cek kredit sebelum menyewa untuk Anda. Skor kredit yang sehat adalah salah satu cara untuk berpotensi meredakan pikiran mereka. Ada banyak cara untuk mencoba mencapai skor kredit yang baik, dan diri sendiri’Layanan S mungkin dapat membantu.

Bantuan Keuangan untuk Perumahan

Jika kamu’Anda telah diusir (atau bahkan jika Anda memiliki’T been), Anda mungkin tidak perlu mencari perumahan sendiri. Anda dapat mencari bantuan keuangan atau perumahan dari lembaga lokal, negara bagian dan federal, tergantung pada penghasilan Anda.

Agen Aksi Komunitas Lokal

U.S. Departemen Kesehatan & Layanan Kemanusiaan Menyediakan Hibah Blok Layanan Masyarakat kepada organisasi masyarakat yang memberikan bantuan sewa dan intervensi pemilik tanah.

Anda dapat mencari agen aksi komunitas di daerah Anda di Community Action Partnership. [11]

Lembaga Keuangan Perumahan Negara Bagian

Agen keuangan perumahan menawarkan individu dan keluarga berbagai dukungan dan bantuan perumahan. Dewan Nasional Lembaga Perumahan Negara Memiliki Daftar Badan Keuangan Perumahan oleh Negara Bagian.[12]

Badan Layanan Sosial Negara Bagian

Periksa dengan Badan Layanan Sosial Negara Anda untuk informasi lebih lanjut tentang program manfaat negara yang mungkin dapat membantu dengan bantuan sewa dan manfaat lainnya.

Amerika Serikat.Pemerintah memungkinkan pengunjung untuk mencari agen layanan sosial menurut negara. [13]

Penggusuran tidak akan secara langsung melukai kredit Anda

Mungkin ada banyak alasan Anda mungkin diusir, tetapi kredit Anda mungkin hanya berisiko jika Anda’diusir kembali karena tidak membayar sewa. Meski begitu, itu mungkin tidak mempengaruhi kredit Anda secara langsung, karena tuan tanah dan’t pemberi pinjaman, dan banyak don’t Laporkan pembayaran sewa ke biro kredit. Risiko terbesar untuk kredit Anda kemungkinan akan terjadi jika pemberi pinjaman menjual utang Anda ke agen penagihan, yang biasanya melaporkan informasi Anda ke biro kredit.

Jika Anda pikir ini telah terjadi, Anda dapat memeriksa skor kredit Anda dan memesan salinan gratis laporan kredit Anda untuk menyelidiki. Kemudian, jika kredit Anda menderita, Anda dapat mulai membangun kredit yang lebih baik dari sana.

Penggusuran mungkin tidak melukai kredit Anda, tetapi mereka dapat menciptakan masalah lain, seperti tuan tanah yang mungkin menolak untuk menyewa Anda di masa depan. Sehingga’yang terbaik untuk menghindari penggusuran jika memungkinkan.

Sumber

- Myfico. “Koleksi – Cara mengelolanya dan apa yang mereka lakukan untuk kredit Anda,” https: // www.myfico.com/credit-education/faq/negatif-reason/harus-i-pay-my-collection. Diakses 20 Februari 2022.

- Biro Perlindungan Keuangan Konsumen. “Retrospektif baru tentang penghapusan catatan publik,” https: // www.Konsumen Keuangan.GOV/TENTANG-US/BLOG/NEW-RETROSPPED-ON-REMOVING-PUBLIC-RECORDS/. Diakses 6 Juni 2022.

- Experian. “Catatan publik yang dapat muncul dalam laporan kredit Anda,” https: // www.Experian.com/blog/tanya. Diakses 6 Juni 2022.

- Equifax. “Bagaimana penggusuran mempengaruhi skor kredit Anda?” https: // www.Equifax.com/pribadi/pendidikan/kredit/skor/dampak-eviksi-di-kredit-skor. Diakses 6 Juni 2022.

- Pendidikan untuk Keadilan. “Menghapus kasus penggusuran,” https: // www.WADVOCATES.org/wp-content/unggah/2019/12/expunding-evictions-fact-sheet.pdf. Diakses 20 Februari 2022.

- Perusahaan Layanan Hukum. “Database LSC Excurs Laws,” https: // www.LSC.GOV/Inisiatif/Efek-state-Local-Evictions/LSC-Eviction-Laws-Database. Diakses 20 Februari 2022.

- Nolo. “Bagaimana penggusuran bekerja: apa yang perlu diketahui penyewa,” https: // www.nolo.com/legal-enenceClopedia/eVictions-renter-tenants-rights-29824.html. Diakses 6 Juni 2022.

- Kamus Hukum. “Penggusuran ilegal – konsekuensi & bagaimana menghindarinya,” https: // thelawdictionary.org/artikel/Eviksi ilegal/. Diakses 20 Februari 2022.

- Departemen Kehakiman Amerika Serikat. “Undang -Undang Perumahan yang Adil,” https: // www.keadilan.GOV/CRT/Fair-Housing-Act-1. Diakses 20 Februari 2022.

- Biro Perlindungan Keuangan Konsumen. “Berapa lama informasi, seperti tindakan penggusuran dan tuntutan hukum, tetap menggunakan catatan penyaringan penyewa saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-long-can-information-like-eviction-actions-and-lawsuits-stay-on-my-tenant-screening-record-en-1204/. Diakses 6 Juni 2022.

- Kemitraan Aksi Masyarakat. “Temukan CAA Anda,” https: // communityactionpartnership.com/find-a-cap/. Diakses 20 Februari 2022.

- Ncsha. “Temukan Badan Keuangan Perumahan Negara,” https: // www.ncsha.org/. Diakses 20 Februari 2022.

- Amerika Serikat.pemerintah. “Badan Layanan Sosial Negara Bagian,” https: // www.Amerika Serikat.GOV/Layanan Sosial-Sosial. Diakses 20 Februari 2022.

Tentang Penulis

Ana Gonzalez-Ribeiro, MBA, AFC® adalah konselor keuangan terakreditasi dan seorang penulis dan pendidik keuangan pribadi yang dwibahasa yang didedikasikan untuk membantu populasi yang membutuhkan literasi dan konseling keuangan. Artikel informatifnya telah diterbitkan di berbagai outlet berita dan situs web termasuk Huffington Post, Fidelity, Fox Business News, MSN dan Yahoo Finance. Dia juga mendirikan situs keuangan dan motivasi pribadi www.Acethejourney.com dan diterjemahkan ke dalam bahasa Spanyol buku, nasihat keuangan untuk Blue Collar America oleh Kathryn b. Hauer, CFP. Ana mengajarkan kursus keuangan pribadi Spanyol atau Inggris atas nama w!Program SE (Bekerja dalam Dukungan Pendidikan) telah mengajarkan lokakarya untuk organisasi nirlaba di NYC.

Kebijakan Editorial

Tujuan kami sendiri adalah untuk memberikan informasi terkini dan tidak memihak kepada pembaca tentang kredit, kesehatan keuangan, dan topik terkait. Konten ini didasarkan pada penelitian dan artikel terkait lainnya dari sumber tepercaya. Semua Konten di Diri ditulis oleh kontributor berpengalaman dalam industri keuangan dan ditinjau oleh orang yang terakreditasi.

Ditulis pada 11 Juni 2022

Self adalah startup yang didukung usaha yang membantu orang membangun kredit dan tabungan.

Penafian: Diri tidak memberikan nasihat keuangan. Konten di halaman ini memberikan informasi konsumen umum dan tidak dimaksudkan untuk panduan hukum, keuangan, atau peraturan. Konten yang disajikan tidak mencerminkan pandangan bank penerbit. Meskipun informasi ini dapat mencakup referensi ke sumber daya atau konten pihak ketiga, diri tidak mendukung atau menjamin keakuratan informasi pihak ketiga ini. Akun Pembangun Kredit, Kartu Kredit Self Visa® Diaman. Harap pertimbangkan tanggal penerbitan untuk diri sendiri’S konten asli dan konten berafiliasi apa pun yang paling memahami konteksnya.

Artikel terkait

- Bagaimana riwayat kredit mempengaruhi kemampuan Anda untuk menyewa apartemen

- Melaporkan sewa ke biro kredit

- Menyewa apartemen dengan skor kredit 500

- Sharita Humphrey: Dari Tunawisma ke Pemilik Rumah

- Kota -kota di mana Anda perlu bekerja paling banyak untuk membayar sewa