Tidak membayar kredit Buil Tagihan Ponsel Anda?

Dapatkah Anda menggunakan tagihan ponsel Anda untuk membangun kredit?

Ringkasan:

Tagihan ponsel saja tidak dapat secara langsung membangun kredit, karena utilitas seperti tagihan telepon tidak dilaporkan ke biro kredit. Namun, Anda secara tidak langsung dapat meningkatkan kredit Anda dengan menggunakan kartu kredit untuk membayar tagihan telepon Anda dan melakukan pembayaran kartu kredit tepat waktu. Salah satu opsi untuk memasukkan tagihan telepon Anda dalam riwayat kredit Anda adalah melalui Experian Boost, yang terhubung ke rekening bank Anda dan menambahkan pembayaran tagihan telepon berulang ke laporan kredit Anda. Sementara Experian Boost hanya mempengaruhi skor kredit Experian Anda, ada metode lain, seperti menggunakan kartu kredit secara bertanggung jawab atau menjadi pengguna yang berwenang, yang dapat memiliki dampak yang lebih luas pada membangun kredit.

Poin -Poin Kunci:

- Tagihan ponsel tidak secara langsung memengaruhi skor kredit Anda.

- Namun, menggunakan kartu kredit untuk membayar tagihan telepon Anda secara tidak langsung dapat meningkatkan kredit Anda.

- Pembayaran kartu kredit dilaporkan ke biro kredit dan dapat mencerminkan secara positif dalam riwayat kredit Anda jika dibayar tepat waktu.

- Tidak melunasi saldo kartu kredit secara penuh dapat meningkatkan rasio pemanfaatan kredit Anda, yang dapat memengaruhi kredit Anda secara negatif.

- Experian Boost adalah layanan yang menambahkan tagihan biasanya tidak termasuk dalam laporan kredit, seperti tagihan telepon, ke riwayat kredit Anda.

- Boost Experian hanya mempengaruhi skor FICO Anda berdasarkan laporan kredit Experian Anda.

- Menggunakan Experian Boost gratis, tetapi Anda perlu memberikan akses biro kredit ke rekening bank Anda.

- Meskipun Experian Boost dapat meningkatkan skor kredit Anda sekitar 10 poin, dampaknya relatif kecil.

- Jika Anda ingin membangun kredit secara lebih efektif, menggunakan dan melunasi kartu kredit secara penuh setiap bulan disarankan.

- Jika Anda tidak dapat memenuhi syarat untuk kartu kredit tradisional, kartu kredit yang aman dapat menjadi opsi yang layak.

Pertanyaan:

- Dapatkah tagihan ponsel saja membangun kredit?

- Bagaimana cara menggunakan kartu kredit untuk membayar tagihan telepon Anda meningkatkan kredit Anda?

- Adalah Experian Boost cara untuk memasukkan tagihan telepon Anda dalam riwayat kredit Anda?

- Apakah Experian Boost memiliki biaya?

- Apakah ada kerugian untuk menggunakan dorongan eksperi?

- Apa cara terbaik untuk membangun kredit?

- Bagaimana cara menggunakan kartu kredit membantu membangun kredit?

- Tidak dapat memenuhi syarat untuk kartu kredit tradisional? Pilihan lain apa yang tersedia?

- Dapat menjadi pengguna yang berwenang di kartu kredit seseorang membantu membangun kredit?

- Apa dampak negatif potensial dari mendapatkan kartu kredit baru?

Tagihan ponsel saja tidak dapat membangun kredit, karena utilitas seperti tagihan telepon tidak dilaporkan ke biro kredit. Namun, ada metode lain yang secara tidak langsung dapat meningkatkan kredit Anda, seperti menggunakan kartu kredit untuk membayar tagihan telepon Anda dan melakukan pembayaran kartu kredit tepat waktu.

Dengan menggunakan kartu kredit untuk membayar tagihan telepon Anda dan melakukan pembayaran kartu kredit tepat waktu, Anda secara tidak langsung dapat meningkatkan kredit Anda. Pembayaran kartu kredit dilaporkan ke biro kredit dan dapat mencerminkan secara positif dalam riwayat kredit Anda jika dibayar tepat waktu.

Ya, Experian Boost adalah layanan yang terhubung ke rekening bank Anda dan menambahkan pembayaran tagihan telepon berulang ke laporan kredit Anda. Ini dapat mencakup tagihan telepon, tagihan listrik, dan bahkan layanan streaming seperti Netflix. Namun, Experian Boost hanya mempengaruhi skor FICO Anda berdasarkan laporan kredit Experian Anda.

Tidak, Experian Boost 100% gratis untuk digunakan. Tidak ada biaya yang terlibat dalam penggunaan layanan.

Salah satu penurunan menggunakan Boost Experian adalah Anda harus memberikan akses biro kredit ke rekening bank Anda. Ini dapat menimbulkan kekhawatiran tentang keamanan informasi perbankan Anda, terutama setelah pelanggaran data Equifax.

Sementara Experian Boost dapat memberikan peningkatan skor kredit kecil berdasarkan pembayaran tagihan seperti tagihan ponsel atau tagihan utilitas, ada opsi lain dengan jangkauan yang lebih signifikan dan lebih luas untuk membangun kredit. Ini termasuk menggunakan kartu kredit secara bertanggung jawab dan menjadi pengguna resmi pada kartu kredit orang lain.

Menggunakan kartu kredit untuk pengeluaran harian Anda dan membayar saldo pernyataan secara penuh setiap bulan adalah salah satu cara terbaik untuk membangun riwayat kredit. Ini menunjukkan bahwa Anda secara aktif menggunakan kredit dan membangun riwayat pembayaran tepat waktu yang kuat.

Jika Anda tidak dapat memenuhi syarat untuk kartu kredit tradisional, Anda dapat memilih kartu kredit yang aman. Kartu kredit yang dijamin membutuhkan setoran tunai yang sama dengan batas kredit. Berfungsi seperti kartu kredit normal, tetapi jika Anda tidak membayar tagihan Anda, perusahaan kartu kredit akan menggunakan setoran Anda untuk melunasinya.

Ya, menjadi pengguna yang berwenang di kartu kredit orang lain dapat membantu membangun kredit. Sebagai pengguna yang berwenang, riwayat kartu kredit mereka dapat dimasukkan dalam laporan kredit Anda, berpotensi meningkatkan skor kredit Anda.

Jika Anda mendapatkan kartu kredit baru, Anda harus mengajukan permohonan satu dan melalui penyelidikan kredit yang keras, yang dapat berdampak negatif pada skor kredit Anda.

Jawaban:

- Dapatkah tagihan ponsel saja membangun kredit?

- Bagaimana cara menggunakan kartu kredit untuk membayar tagihan telepon Anda meningkatkan kredit Anda?

- Adalah Experian Boost cara untuk memasukkan tagihan telepon Anda dalam riwayat kredit Anda?

- Apakah Experian Boost memiliki biaya?

- Apakah ada kerugian untuk menggunakan dorongan eksperi?

- Apa cara terbaik untuk membangun kredit?

- Bagaimana cara menggunakan kartu kredit membantu membangun kredit?

- Tidak dapat memenuhi syarat untuk kartu kredit tradisional? Pilihan lain apa yang tersedia?

- Dapat menjadi pengguna yang berwenang di kartu kredit seseorang membantu membangun kredit?

- Apa dampak negatif potensial dari mendapatkan kartu kredit baru?

Tidak, tagihan ponsel saja tidak dapat membangun kredit. Utilitas seperti tagihan telepon tidak dilaporkan ke biro kredit.

Menggunakan kartu kredit untuk membayar tagihan telepon Anda secara tidak langsung dapat meningkatkan kredit Anda. Saat Anda melakukan pembayaran kartu kredit tepat waktu, mereka dilaporkan ke biro kredit dan dapat mencerminkan secara positif dalam sejarah kredit Anda.

Ya, Experian Boost adalah layanan yang terhubung ke rekening bank Anda dan menambahkan pembayaran tagihan telepon berulang ke laporan kredit Anda. Ini termasuk tagihan telepon, tagihan listrik, dan bahkan layanan streaming seperti Netflix.

Tidak, Experian Boost gratis untuk digunakan. Tidak ada biaya yang terlibat dalam penggunaan layanan.

Salah satu potensi penurunan menggunakan Boost Experian adalah Anda harus memberikan akses biro kredit ke rekening bank Anda. Ini dapat menimbulkan kekhawatiran tentang keamanan informasi perbankan Anda, terutama setelah pelanggaran data Equifax.

Cara terbaik untuk membangun kredit adalah dengan menggunakan kartu kredit secara bertanggung jawab. Ini berarti menggunakan kartu kredit Anda untuk pengeluaran harian dan membayar saldo pernyataan secara penuh setiap bulan untuk menghindari biaya bunga.

Menggunakan kartu kredit membantu membangun kredit dengan menunjukkan bahwa Anda secara aktif menggunakan kredit dan mampu melakukan pembayaran tepat waktu. Secara teratur menggunakan dan melunasi kartu kredit menunjukkan manajemen kredit yang bertanggung jawab.

Jika Anda tidak dapat memenuhi syarat untuk kartu kredit tradisional, Anda dapat mempertimbangkan untuk mendapatkan kartu kredit yang aman. Kartu kredit yang dijamin membutuhkan setoran tunai yang sama dengan batas kredit. Berfungsi seperti kartu kredit normal, tetapi jika Anda tidak membayar tagihan Anda, perusahaan kartu kredit akan menggunakan setoran Anda untuk menutupi jumlah yang belum dibayar.

Ya, menjadi pengguna yang berwenang di kartu kredit orang lain dapat membantu membangun kredit. Riwayat kartu kredit pengguna utama dapat dimasukkan dalam laporan kredit Anda, berpotensi meningkatkan skor kredit Anda.

Mendapatkan kartu kredit baru melibatkan melamar satu dan menjalani penyelidikan kredit yang keras. Pertanyaan ini untuk sementara waktu dapat menurunkan skor kredit Anda. Namun, dampak ini biasanya kecil dan sementara.

Dapatkah Anda menggunakan tagihan ponsel Anda untuk membangun kredit

Anda juga dapat menggunakan pembayaran telepon Anda untuk meningkatkan kredit Anda secara tidak langsung. Anda dapat melakukan ini dengan menggunakan kartu kredit untuk membayar tagihan telepon Anda. Karena pembayaran kartu kredit dilaporkan ke biro kredit, melakukan pembayaran kartu kredit tepat waktu akan tercermin dalam riwayat kredit Anda. Namun, jika Anda tidak’t melunasi saldo Anda secara penuh ketika pernyataan kartu kredit Anda tiba, Anda dapat meningkatkan rasio pemanfaatan kredit Anda, yang dapat memengaruhi kredit Anda secara negatif. [2]

Apakah tagihan telepon membangun kredit? Alternatif untuk meningkatkan skor Anda

Banyak tagihan dapat membantu membangun kredit, tetapi tagihan telepon Anda salah satunya?

Penulis berkontribusi di Tally

Memahami cara kerja dalam laporan kredit dan skor kredit Anda bisa luar biasa dan sedikit membingungkan. Dengan begitu banyak variabel, itu’s Mudah tersesat.

Salah satu pertanyaan umum adalah, “Apakah tagihan telepon membangun kredit?” Dia’S tagihan bulanan reguler, dan beberapa perusahaan telepon akan melakukan pemeriksaan kredit sebelum memberi Anda layanan. Jadi, tampaknya logis bahwa itu akan dimasukkan saat menghitung skor fico®credit Anda. Tapi seperti yang mungkin Anda ketahui – terkadang skor kredit Anda bukan’t hal yang paling mudah.

Di bawah ini, kami membahas apakah tagihan telepon membangun kredit dan meninjau beberapa cara yang lebih berdampak untuk meningkatkan skor kredit Anda.

Apakah tagihan telepon membangun kredit?

Tidak, tagihan telepon umumnya tidak akan membangun kredit dalam arti tradisional. Ini karena utilitas – seperti tagihan telepon (termasuk ponsel), tagihan listrik dan tagihan air – Don’t muncul di laporan Equifax ™, Experian ™ atau TransUnion®Credit Anda.

Alasannya adalah bahwa perusahaan -perusahaan ini bukan kreditor, jadi mereka tidak’t perlu melaporkan pembayaran ke laporan kredit Anda. Namun, ada satu pengecualian bahwa kami’LL Masuk ke Next: Experian Boost.

Apa itu Boost Experian?

Experian Boost ™ adalah salah satu cara untuk mendapatkan tagihan Anda yang biasanya tidak’T muncul di laporan kredit Anda ditambahkan ke dalamnya dan termasuk dalam skor kredit FICO Anda.

Experian Boost terhubung ke rekening bank yang Anda gunakan untuk membayar semua tagihan dan pemindaian untuk pembayaran bulanan yang berulang, termasuk tagihan telepon, tagihan listrik dan bahkan layanan streaming seperti Netflix. Kemudian meminta Anda untuk memverifikasi bahwa ini adalah pembayaran berulang dan menggunakannya sebagai bukti pembayaran tepat waktu.

Karena pembayaran tepat waktu menyumbang 35% dari skor kredit FICO Anda, Anda dapat melihat skor Anda meningkat dari waktu ke waktu. Bagian yang menarik adalah, jika Anda melakukan pembayaran terlambat, itu menang’t secara negatif berdampak pada Anda kecuali akun tersebut pergi ke agen penagihan.

Namun, Experian Boost hanya berdampak pada skor FICO berdasarkan laporan kredit Experian Anda. Ini berarti bahwa jika kreditor menarik skor FICO berdasarkan Laporan Kredit Transunion atau Equifax Anda, akun Anda yang termasuk Experian Boost tidak akan diperhitungkan dalam skor kredit itu.

IS Experian Boost Layak?

Experian Boost 100% gratis, jadi ada’S tidak ada biaya untuk menggunakan layanan ini. Sementara peningkatan peringkat kredit Anda umumnya kecil – sekitar 10 poin – bahkan peningkatan kecil sangat bagus saat ada’S tidak ada biaya yang terlibat.

Kelemahan untuk meningkatkan Experian adalah Anda harus memberikan akses biro kredit ke rekening bank Anda. Kemudian memindai rekening bank Anda yang mencari pembayaran berulang yang diposting untuk ditambahkan ke laporan kredit Anda. Sedangkan ini bukan’t masalah besar dalam banyak kasus, pelanggaran data Equifax telah mengajarkan kita bahwa bahkan biro kredit’t kebal terhadap pelanggaran data, dan informasi perbankan Anda adalah sesuatu yang mungkin tidak ingin Anda tinggalkan.

Dengan hanya satu kerentanan, seorang peretas dapat dengan mudah memiliki akses ke informasi perbankan Anda.

Apa’S Cara terbaik untuk membangun kredit?

Sementara Experian Boost dapat memberi Anda peningkatan skor kredit berdasarkan pembayaran tagihan seperti tagihan ponsel atau tagihan utilitas, dampaknya kecil dan hanya memengaruhi laporan kredit Experian Anda. Ada opsi lain dengan jangkauan yang lebih signifikan dan lebih luas bagi mereka yang ingin membangun kredit.

Dapatkan dan gunakan kartu kredit

Menggunakan kartu kredit untuk pengeluaran harian Anda dan kemudian membayar saldo pernyataan secara penuh setiap bulan adalah salah satu cara terbaik untuk membangun riwayat kredit. Menggunakan kartu kredit Anda dan melakukan pembayaran menunjukkan bahwa Anda secara aktif menggunakan kredit dan sedang membangun riwayat pembayaran tepat waktu yang kuat. Dan dengan membayarnya secara penuh, Anda’menggunakan masa pakai tenggorokan bunga untuk menghindari semua tuduhan bunga.

Jika kamu tidak’t sudah memiliki kartu kredit dan bisa’t disetujui untuk kartu kredit tradisional, Anda dapat memilih kartu kredit yang aman. Kartu kredit yang dijamin membutuhkan setoran tunai yang sama dengan batas kredit, tetapi berfungsi seperti kartu kredit normal. Jika kamu tidak’t Membayar tagihan Anda, perusahaan kartu kredit akan menggunakan setoran Anda untuk melunasinya.

Dalam beberapa kasus, setelah memiliki kartu kredit yang aman untuk jumlah waktu tertentu, penerbit kartu kredit akan menawarkan kepada Anda kartu kredit tradisional dan mengembalikan uang jaminan Anda.

Satu downside adalah jika Anda mendapatkan kartu kredit baru, Anda’LL harus mengajukan permohonan satu dan melalui penyelidikan kredit keras, yang dapat berdampak negatif pada skor kredit Anda.

Menjadi pengguna yang berwenang

Anda juga dapat meminta teman atau anggota keluarga untuk menambahkan Anda sebagai pengguna resmi di kartu kredit mereka. Sebagai pengguna yang berwenang, Anda dapat menggunakan akun kartu kredit untuk pembelian dan dapat menerima kartu Anda sendiri yang melekat pada akun. Namun, Anda tidak dapat membuat perubahan pada akun, seperti memperbarui alamat, informasi pembayaran atau nomor telepon.

Anda juga dapat melihat akun ini muncul di file kredit Anda, bersama dengan riwayat pembayarannya. Ini dapat membantu meningkatkan skor FICO Anda. Namun, perlu diingat bahwa jika pemegang kartu mengumpulkan banyak hutang atau memiliki pembayaran yang terlewat, ini juga bisa melukai skor kredit Anda.

Mengambil pinjaman pembangun kredit

Pinjaman pembangun kredit adalah pinjaman pribadi di mana pemberi pinjaman menempatkan pinjaman di akun alih -alih memberikannya kepada Anda. Anda kemudian melakukan pembayaran bulanan normal sesuai dengan persyaratan pinjaman. Lalu, begitu Anda’ve melunasi pinjaman, pemberi pinjaman melepaskan dana untuk Anda.

Karena Anda’Re melakukan pembayaran bulanan atas pinjaman, ini membantu membangun riwayat pembayaran positif, yang dapat membantu Anda membangun skor kredit yang baik.

Satu -satunya downside untuk ini adalah bahwa Anda’ll harus mengajukan pinjaman baru, yang akan melibatkan penyelidikan sulit atas kredit Anda. Terlalu banyak pertanyaan keras yang dapat menurunkan skor kredit Anda.

Kurangi pemanfaatan kredit Anda

Rasio pemanfaatan kredit Anda – jumlah utang bergulir, seperti kartu kredit dan jalur kredit, dibagi dengan total batas kredit Anda – termasuk dalam “jumlah yang terutang” Tersedia dalam menghitung skor kredit Anda. Faktor “Jumlah Berutang” menyumbang 30% dari skor kredit Anda dan faktor -faktor dalam rasio pemanfaatan kredit Anda, jumlah yang terhutang pada semua akun, jenis akun yang Anda hutang uang dan berapa banyak akun yang Anda hutang uang pada. Jadi, mempertahankan rasio pemanfaatan kredit yang rendah dapat membantu meningkatkan peringkat kredit Anda.

Anda dapat dengan cepat mengurangi rasio ini menggunakan longsor utang atau metode bola salju utang. Semakin mendekati 0% rasio pemanfaatan kredit Anda, semakin positif dampaknya terhadap skor kredit Anda.

Tagihan telepon dapat membangun kredit, tetapi ada opsi yang lebih baik

Apakah tagihan telepon membangun kredit? Secara tradisional, itu tidak. Namun, ini dapat meningkatkan skor FICO Anda berdasarkan laporan kredit Experian Anda dengan Experian Boost, tetapi ada pilihan yang jauh lebih baik termasuk menggunakan kartu kredit, mengambil pinjaman pembangun kredit dan mengurangi pemanfaatan kredit Anda.

Ingin semua tip dan trik keuangan pribadi terbaru yang dikirim langsung ke kotak masuk Anda? Mendaftar untuk The Tally † Newsletter hari ini.

†Untuk mendapatkan manfaat dari jalur kredit penghitungan, Anda harus memenuhi syarat dan menerima jalur kredit penghitungan. APR (yang sama dengan suku bunga Anda) akan antara 7.90% dan 29.99% per tahun dan akan didasarkan pada riwayat kredit Anda. APR akan bervariasi dengan pasar berdasarkan tarif utama. Biaya tahunan berkisar dari $ 0 hingga $ 300.

Bagikan di Facebook

Bagikan di Twitter

Bagikan di LinkedIn

Lebih banyak artikel yang mungkin Anda minati

Baca lebih lanjut tentang cara membangun kredit (bahkan jika Anda tidak’t memiliki kartu kredit)

Cara membangun kredit (bahkan jika Anda tidak’t memiliki kartu kredit)

12 Mei 2019

Cara membangun kredit (bahkan jika Anda tidak’t memiliki kartu kredit)

Baca lebih lanjut tentang cara membangun kredit Anda – cepat

Cara Membangun Kredit Anda – Cepat

12 Mei 2021

Cara Membangun Kredit Anda – Cepat

Baca lebih lanjut tentang mengambil pinjaman pribadi untuk membangun kredit ide yang bagus?

Mengambil pinjaman pribadi untuk membangun kredit ide yang bagus?

21 Maret 2022

Mengambil pinjaman pribadi untuk membangun kredit ide yang bagus?

© 2023 Tally Technologies, Inc.

Tally Technologies, Inc. (NMLS # 1492782 NMLS Akses Konsumen, [lihat lisensi]). Jalur kredit yang dikeluarkan oleh Cross River Bank, Anggota FDIC, atau Tally Technologies, Inc. (“Tally”), sebagaimana dicatat dalam perjanjian kredit Anda. Jalur kredit tidak tersedia di semua negara bagian.

Pinjaman yang dibuat dengan penghitungan sesuai dengan lisensi FLL California atau undang -undang negara bagian lainnya.

Untuk melaporkan masalah atau keluhan dengan pemberi pinjaman ini, Anda dapat menulis atau menghubungi layanan pelanggan, p.HAI. Kotak 411165, San Francisco, CA 94141, [email protected], (866) 508-2559

New Mexico: Pemberi pinjaman ini dilisensikan dan diatur oleh Peraturan dan Departemen Lisensi New Mexico, Divisi Lembaga Keuangan, P.HAI. Kotak 25101, 2550 Cerrillos Road, Santa Fe, New Mexico 87504.

Untuk melaporkan masalah atau keluhan yang belum terselesaikan, hubungi Divisi melalui telepon di (505) 476-4885 atau kunjungi situs web https: // www.Rld.nm.Pemerintah/Institusi Keuangan/.

*Untuk mendapatkan manfaat dari jalur kredit penghitungan, Anda harus memenuhi syarat dan menerima jalur kredit penghitungan. Berdasarkan riwayat kredit Anda, APR (yang sama dengan suku bunga Anda) akan antara 7.90% – 29.99% per tahun dan jalur kredit akan antara $ 2.000 – $ 20.000. APR akan bervariasi dengan pasar berdasarkan tarif utama. Biaya tahunan berkisar dari $ 0 – $ 300.

1 Keluar dari Hutang Kartu Kredit Lebih Cepat – Rata -rata Jalur Kredit Jalur Kredit (14.99%) dan kartu kredit APR (22%) dihitung pada Mei 2022 untuk akun anggota yang aktif selama 1 Januari 2021 – 1 Maret 2022.

2 dapat menghemat rata -rata $ 4.300 dalam 7 tahun (6.7yrs) – Kami menghitung penghematan bunga rata -rata pada Mei 2022, berdasarkan penghitungan’S Records for Borrowers yang mendaftar di jalur kredit dari Januari, 2021 hingga Maret, 2022. Kami membandingkan berapa banyak bunga yang akan dibayar oleh anggota dan tanpa penghitungan kredit sampai saldo mereka pada kartu kredit ditambahkan sepenuhnya dilunasi. Kami mengecualikan anggota nakal, anggota yang tidak menggunakan penghitungan, dan kartu kredit dengan aprs lebih rendah dari penghitungan apr (karena penghitungan tidak akan’t Membayar kartu -kartu itu, kecuali untuk perlindungan biaya keterlambatan). Untuk setiap peminjam yang kami gunakan: (a) pembayaran bulanan yang konsisten sebesar 3% dari saldo kartu kredit awal mereka; dan (b) transaksi kartu kredit bulanan dari 0.8% dari saldo kartu kredit awal mereka. Kami mengasumsikan jalur kredit yang sepenuhnya digunakan (atau hingga utang kartu kredit jika lebih rendah), tidak ada tarif utama atau perubahan APR lainnya, dan peminjam dengan penghitungan+ kredit yang diterima kredit diskon setiap bulan. Tarif pembayaran aktual akan bervariasi berdasarkan faktor-faktor seperti setiap pengguna’APR kartu kredit S, total pembayaran yang dilakukan, biaya tahunan, dan biaya kartu kredit tambahan.

3 Klaim Penghematan Individu – Kami menghitung setiap pelanggan’S penghematan bunga berdasarkan penghitungan pembayaran yang dilakukan atas nama mereka ke kartu kredit mereka dengan APR yang lebih tinggi dari jalur kredit mereka. Kami membandingkan total bunga harian yang akan diperoleh dan tanpa penghitungan berdasarkan perbedaan antara kartu kredit APR mereka dan APR untuk jalur kredit mereka. Kami mengecualikan pembayaran yang dilakukan untuk mencakup pembayaran minimum ke kartu dengan APR yang lebih rendah dari penghitungan atau kartu yang berada dalam masa tenggang pada saat pembayaran.

4 Perlindungan Biaya Terlambat – Dengan jalur kredit penghitungan, perlindungan biaya keterlambatan tersedia pada kartu kredit tertaut untuk pengguna yang terkini di akun mereka, bereputasi baik, dan telah menyediakan kartu kredit dan informasi rekening bank yang akurat.

5 Tally+ Diskon Anggota – Tally+ Diskon Anggota: Dengan Tally+ Anda mendapatkan kredit diskon diterapkan pada saldo pokok penghitungan Anda setiap bulan secara efektif menurunkan bunga tahunan Anda. Tally+ Anggota yang membayar setidaknya penghitungan minimum waktu setiap bulan menerima diskon.

6 Bagian dari jalur kredit Anda yang dapat dibayarkan ke kartu Anda akan dikurangi dengan jumlah biaya tahunan.

Dapatkah Anda menggunakan tagihan ponsel Anda untuk membangun kredit?

Kami adalah layanan perbandingan independen yang didukung iklan. Tujuan kami adalah membantu Anda membuat keputusan keuangan yang lebih cerdas dengan memberikan Anda alat interaktif dan kalkulator keuangan, menerbitkan konten asli dan obyektif, dengan memungkinkan Anda melakukan penelitian dan membandingkan informasi secara gratis – sehingga Anda dapat membuat keputusan keuangan dengan percaya diri dengan percaya diri.

Bankrate memiliki kemitraan dengan penerbit termasuk, tetapi tidak terbatas pada, American Express, Bank of America, Capital One, Chase, Citi dan Discover.

Bagaimana kami menghasilkan uang

Penawaran yang muncul di situs ini berasal dari perusahaan yang memberi kompensasi kepada kami. Kompensasi ini dapat memengaruhi bagaimana dan di mana produk muncul di situs ini, termasuk, misalnya, urutan di mana mereka dapat muncul dalam kategori daftar, kecuali jika dilarang oleh hukum untuk hipotek kami, ekuitas rumah dan produk pinjaman rumah lainnya. Tetapi kompensasi ini tidak mempengaruhi informasi yang kami terbitkan, atau ulasan yang Anda lihat di situs ini. Kami tidak memasukkan alam semesta perusahaan atau penawaran keuangan yang mungkin tersedia untuk Anda.

- Bagikan artikel ini di Facebook Facebook

- Bagikan artikel ini di Twitter Twitter

- Bagikan artikel ini di LinkedIn LinkedIn

- Bagikan artikel ini melalui email email

3 menit dibaca diterbitkan 16 Mei 2022

Ditulis oleh

Raychelle Heath

Ditulis oleh Raychelle Heath

Panah benar Kontributor Keuangan Pribadi

Mariah Ackary

Diedit oleh Mariah Ackary

Mariah Ackary adalah editor keuangan pribadi yang bergabung dengan tim Bankrate pada tahun 2019, bersemangat untuk membantu orang membuat keputusan yang baik dengan uang mereka. Kirim pertanyaan Anda ke [email protected]

- Terhubung dengan Mariah Ackary di Twitter Twitter

- Terhubung dengan Mariah Ackary di LinkedIn LinkedIn

- Hubungi Mariah Ackary melalui email

Logo Bankrate

Janji Bankrate

Di Bankrate kami berusaha membantu Anda membuat keputusan keuangan yang lebih cerdas. Sementara kami mematuhi integritas editorial yang ketat, posting ini mungkin berisi referensi untuk produk dari mitra kami. Berikut penjelasan tentang bagaimana kami menghasilkan uang .

Logo Bankrate

Janji Bankrate

Didirikan pada tahun 1976, Bankrate memiliki rekam jejak panjang untuk membantu orang membuat pilihan keuangan yang cerdas. Kami’VE mempertahankan reputasi ini selama lebih dari empat dekade dengan menghilangkan proses pengambilan keputusan keuangan dan memberi orang kepercayaan pada tindakan mana yang akan diambil selanjutnya.

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa kami’mengutamakan minat Anda terlebih dahulu. Semua konten kami ditulis oleh para profesional yang sangat berkualitas dan diedit oleh para ahli materi pelajaran, yang memastikan semua yang kami terbitkan adalah objektif, akurat dan dapat dipercaya.

Reporter dan editor perbankan kami fokus pada poin yang paling dipedulikan konsumen-bank terbaik, tarif terbaru, berbagai jenis akun, tip hemat uang dan banyak lagi-sehingga Anda dapat merasa percaya diri seperti Anda’kembali mengelola uang Anda.

Logo Bankrate

Integritas editorial

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa kami’mengutamakan minat Anda terlebih dahulu. Editor dan wartawan pemenang penghargaan kami membuat konten yang jujur dan akurat untuk membantu Anda membuat keputusan keuangan yang tepat.

Prinsip -prinsip utama

Kami menghargai kepercayaan Anda. Misi kami adalah memberikan informasi yang akurat dan tidak memihak kepada pembaca, dan kami memiliki standar editorial untuk memastikan hal itu terjadi. Editor dan wartawan kami benar-benar memeriksa fakta editorial konten untuk memastikan informasi Anda’membaca kembali akurat. Kami memelihara firewall antara pengiklan kami dan tim editorial kami. Tim editorial kami tidak menerima kompensasi langsung dari pengiklan kami.

Kemandirian Editorial

Bankrate’Tim editorial menulis atas nama Anda – pembaca. Tujuan kami adalah memberi Anda saran terbaik untuk membantu Anda membuat keputusan keuangan pribadi yang cerdas. Kami mengikuti pedoman yang ketat untuk memastikan bahwa konten editorial kami tidak dipengaruhi oleh pengiklan. Tim editorial kami tidak menerima kompensasi langsung dari pengiklan, dan konten kami benar-benar diperiksa fakta untuk memastikan keakuratan. Jadi, apakah Anda’membaca ulang artikel atau ulasan, Anda dapat mempercayai Anda’mendapatkan informasi yang kredibel dan dapat diandalkan.

Logo Bankrate

Bagaimana kami menghasilkan uang

Anda memiliki pertanyaan uang. Bankrate memiliki jawaban. Pakar kami telah membantu Anda menguasai uang Anda selama lebih dari empat dekade. Kami terus berusaha untuk memberi konsumen saran ahli dan alat yang diperlukan untuk berhasil sepanjang hidup’S Perjalanan Keuangan.

Bankrate mengikuti kebijakan editorial yang ketat, sehingga Anda dapat percaya bahwa konten kami jujur dan akurat. Editor dan wartawan pemenang penghargaan kami membuat konten yang jujur dan akurat untuk membantu Anda membuat keputusan keuangan yang tepat. Konten yang dibuat oleh staf editorial kami adalah objektif, faktual, dan tidak dipengaruhi oleh pengiklan kami.

Kami’kembali transparan tentang bagaimana kami dapat membawa konten berkualitas, tarif kompetitif, dan alat yang berguna untuk Anda dengan menjelaskan bagaimana kami menghasilkan uang.

Bankrate.com adalah penerbit independen yang didukung iklan dan layanan perbandingan. Kami dikompensasi dengan imbalan penempatan produk dan layanan yang disponsori, atau dengan Anda mengklik tautan tertentu yang diposting di situs kami. Oleh karena itu, kompensasi ini dapat memengaruhi bagaimana, di mana dan dalam urutan apa yang muncul dalam kategori daftar, kecuali di mana dilarang oleh hukum untuk hipotek, ekuitas rumah, dan produk pinjaman rumah kami. Faktor-faktor lain, seperti aturan situs web milik kami sendiri dan apakah suatu produk ditawarkan di daerah Anda atau pada rentang skor kredit yang Anda pilih sendiri juga dapat memengaruhi bagaimana dan di mana produk muncul di situs ini. Sementara kami berusaha untuk memberikan penawaran yang luas, Bankrate tidak termasuk informasi tentang setiap produk atau layanan keuangan atau kredit.

Skor kredit Anda dihitung menggunakan beberapa faktor yang ditemukan dalam laporan kredit Anda, termasuk riwayat pembayaran, pemanfaatan kredit dan riwayat kredit.

Riwayat pembayaran adalah faktor terbesar, menjadi 35 persen dari skor FICO Anda. Perusahaan Kartu Kredit, Pemberi Pinjaman Hipotek, Pemberi Pinjaman Otomatis dan Lainnya Semua Laporkan Pembayaran Anda ke Biro Kredit, Membangun Catatan Ini Dari Waktu.

Tidak seperti pembayaran hipotek atau mobil Anda, membayar tagihan ponsel Anda secara teratur setiap bulan saja tidak akan membantu meningkatkan skor kredit Anda. Biasanya, penyedia ponsel Don’t Laporkan pembayaran Anda ke biro – meskipun layanan yang lebih baru seperti Experian Boost dapat membantu Anda menambahkannya secara manual.

Sayangnya, itu’lebih mudah bagi tagihan ponsel Anda untuk berdampak negatif pada kredit Anda karena pembayaran yang terlewat dan akun baru dilaporkan ke biro kredit.

Di Sini’s semua yang perlu Anda ketahui untuk memastikan akun ponsel Anda membantu Anda membangun kredit.

Pembayaran yang hilang mungkin melukai skor Anda

Membayar semua tagihan Anda secara konsisten adalah kunci untuk skor kredit yang baik. Saat membayar tagihan ponsel Anda dimenangkan’t memiliki dampak otomatis pada skor kredit Anda, pembayaran yang hilang atau melakukan pembayaran yang terlambat dapat menyebabkan skor kredit Anda turun jika akun ponsel Anda menjadi nakal.

Jika Anda melewatkan beberapa pembayaran, akun Anda dapat dilaporkan sebagai nakal atau dikirim ke koleksi oleh penyedia ponsel Anda, yang akan muncul di laporan kredit Anda dan melukai skor kredit Anda. Informasi negatif tetap ada pada laporan Anda selama tujuh tahun, meskipun mungkin memiliki efek yang lebih kecil dari waktu ke waktu jika Anda membangun sejarah yang lebih positif. Kenakalan juga dapat terjadi jika Anda mengakhiri kontrak Anda dengan operator Anda lebih awal tanpa melunasi saldo. Bahkan ketika Anda tidak lagi memiliki akses ke layanan Anda, Anda masih bertanggung jawab untuk melunasi apa yang Anda berhutang.

Jika kamu’Mengalami kesulitan mengikuti tagihan ponsel Anda, mungkin sudah waktunya untuk mengubah rencana atau operator Anda. Melakukannya dapat membantu Anda menghemat uang pada tagihan ponsel Anda, membuatnya lebih mudah dikelola untuk membayar. Terkadang, operator ponsel bahkan akan memberi Anda dari kontrak telepon Anda yang ada jika Anda beralih ke layanan mereka.

Membuka rencana baru dapat memengaruhi skor kredit Anda

Operator ponsel Anda kemungkinan akan melakukan pemeriksaan kredit untuk menentukan kelayakan Anda untuk pembiayaan dan ketentuan rencana. Pemeriksaan kredit ini dapat menyebabkan hit sementara untuk skor Anda, meskipun pertanyaan keras hanya merupakan bagian kecil dari perhitungan skor Anda dan jatuh sepenuhnya setelah 24 bulan. Meskipun penyedia ponsel Anda’R Paket Pembiayaan bertindak seperti pinjaman, tidak dilaporkan ke biro kredit dan tidak dapat meningkatkan skor kredit Anda seperti pinjaman lainnya.

Tingkatkan skor kredit Anda menggunakan tagihan ponsel Anda

Meskipun pembayaran ponsel Anda tidak’t secara otomatis disertakan dalam laporan kredit Anda, ada cara Anda dapat menambahkan riwayat pembayaran positif Anda.

Pelaporan diri

Anda tidak dapat secara langsung melaporkan aktivitas keuangan Anda ke biro kredit. Sebaliknya, Layanan Pihak Ketiga Laporkan Aktivitas Pembayaran Anda ke Tiga Biro Kredit untuk dimasukkan dalam Laporan Kredit Anda. Perusahaan -perusahaan ini mengirimkan sejarah pembayaran untuk pembayaran rutin Anda yang dan’t umumnya termasuk dalam laporan kredit, dari tagihan ponsel hingga pembayaran utilitas dan sewa, meskipun mereka dapat membebankan biaya.

Experian Boost

Experian Boost memungkinkan Anda untuk menambahkan akun ponsel Anda (dan pembayaran reguler lainnya) ke laporan kredit Anda. Pembayaran tepat waktu Anda kemudian diperhitungkan dalam skor kredit Anda dan pembayaran terlambat Anda tidak termasuk (meskipun jika Anda gagal bayar pada pembayaran dan akun Anda dikirim ke koleksi, Anda’LL masih menerima pukulan).

Experian Boost sangat bermanfaat bagi konsumen dengan sedikit riwayat kredit yang mencari metode alternatif untuk membangun kredit. Di titik mana pun, Anda juga dapat menghapus akun dari pelaporan jika Anda merasa tidak membantu skor Anda.

Bayar tagihan ponsel Anda dengan kartu kredit

Penyedia ponsel Anda tidak boleh melaporkan pembayaran ke biro kredit, tetapi Anda dapat mencapai pengakuan untuk pembayaran ponsel Anda yang tepat waktu dengan cara yang lebih bundaran dengan membayar dengan kartu kredit.

Mengisi ulang tagihan ponsel Anda ke kartu kredit Anda, kemudian melunasi saldo kartu Anda secara penuh dan tepat waktu setiap bulan akan membantu Anda membangun riwayat pembayaran yang solid, mendapat manfaat dari ponsel Anda. Dan tergantung pada kartu yang Anda gunakan, Anda juga dapat memperoleh hadiah untuk pembayaran ponsel atau manfaat dari asuransi perlindungan ponsel.

Garis bawah

Skor kredit Anda mewakili kelayakan kredit Anda, yang digunakan pemberi pinjaman untuk memperkirakan apakah Anda dapat menangani utang secara bertanggung jawab. Ketika Anda memiliki skor kredit yang baik, itu menunjukkan bahwa Anda dapat menggunakan dan memelihara dana pinjaman tanpa masalah.

Skor kredit yang baik dapat membantu Anda mengakses dana untuk membantu Anda mencapai tujuan keuangan Anda dan membuka pintu dengan suku bunga yang lebih rendah dan kartu hadiah premium. Jika Anda memiliki riwayat kredit yang buruk atau terbatas, pertimbangkan untuk mengambil keuntungan dari program yang melaporkan pembayaran reguler positif Anda ke biro, maka terus membangun kebiasaan kredit yang baik yang dapat menguntungkan Anda sepanjang perjalanan keuangan Anda.

- Bagikan artikel ini di Facebook Facebook

- Bagikan artikel ini di Twitter Twitter

- Bagikan artikel ini di LinkedIn LinkedIn

- Bagikan artikel ini melalui email email

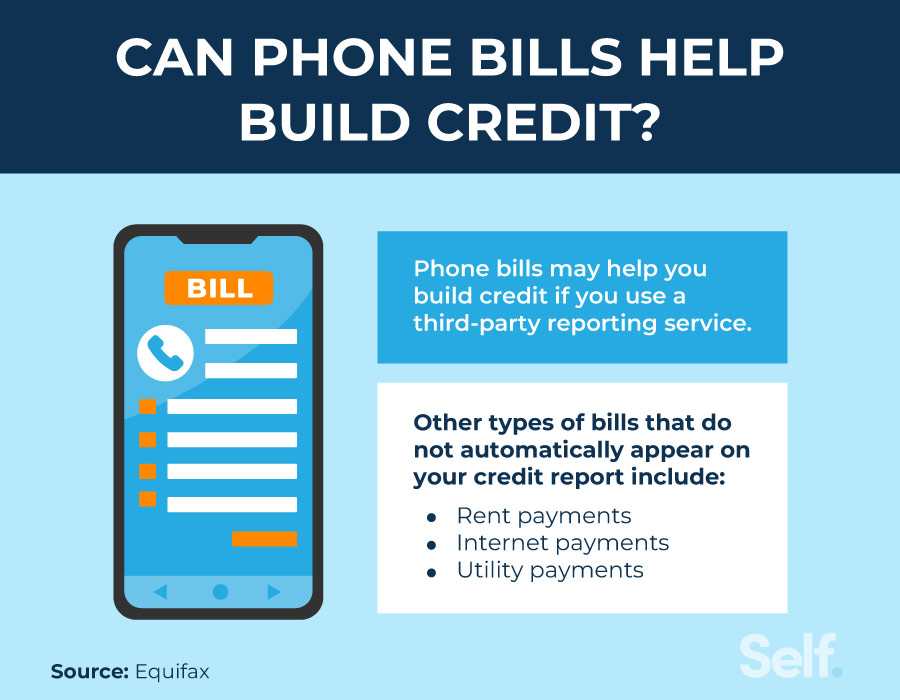

Apakah tagihan telepon membayar membantu membangun kredit Anda?

Membuat Kartu Kredit dan Pembayaran Hipotek Anda Tepat Waktu Dapat Membantu Membangun Kredit Anda, tetapi Bahkan Tagihan Yang Don’t melibatkan melunasi hutang dapat memengaruhi kredit Anda juga, termasuk pembayaran tagihan tepat waktu untuk layanan telepon Anda. Jika Anda menggunakan layanan pelaporan pihak ketiga, riwayat pembayaran telepon Anda yang positif dapat memengaruhi kredit Anda menjadi lebih baik. Di sisi lain, kehilangan tagihan telepon Anda dapat memengaruhi skor kredit Anda secara negatif.

Artikel ini menjelaskan bagaimana Anda dapat membangun kredit dengan membayar tagihan telepon Anda, bagaimana melakukannya dapat memengaruhi skor kredit Anda dan opsi lain untuk meningkatkan kredit Anda.

Bisakah tagihan telepon membantu membangun kredit?

Melakukan pembayaran telepon dapat meningkatkan skor kredit Anda saat Anda menggunakan layanan pelaporan pihak ketiga, tetapi mungkin tidak terjadi secara otomatis. Tagihan ponsel, utilitas dan pembayaran sewa don’t secara otomatis muncul di laporan kredit. Namun, Anda dapat menggunakan layanan pelaporan pihak ketiga, yang dapat melaporkan pembayaran Anda ke setidaknya satu dari tiga agen pelaporan kredit utama. Biaya untuk menggunakan layanan seperti itu akan bervariasi. [1]

Anda juga dapat menggunakan pembayaran telepon Anda untuk meningkatkan kredit Anda secara tidak langsung. Anda dapat melakukan ini dengan menggunakan kartu kredit untuk membayar tagihan telepon Anda. Karena pembayaran kartu kredit dilaporkan ke biro kredit, melakukan pembayaran kartu kredit tepat waktu akan tercermin dalam riwayat kredit Anda. Namun, jika Anda tidak’t melunasi saldo Anda secara penuh ketika pernyataan kartu kredit Anda tiba, Anda dapat meningkatkan rasio pemanfaatan kredit Anda, yang dapat memengaruhi kredit Anda secara negatif. [2]

Cara melaporkan pembayaran paket telepon Anda

Layanan pelaporan pihak ketiga dapat membantu meningkatkan kredit Anda dengan mengirimkan catatan pembayaran tepat waktu Anda ke biro kredit. Jika Anda memiliki penyedia yang kurang dikenal dan Anda memutuskan untuk menggunakan layanan seperti ini, Anda mungkin ingin memastikan bahwa ia menerima informasi pembayaran dari penyedia selain Verizon, AT&T, atau T-Mobile.

- Experian Boost: Layanan layanan yang sepenuhnya gratis ini hanya untuk bereksperutasi. Meskipun beberapa orang mungkin tidak melihat peningkatan dalam skor kredit mereka, mereka yang mendapatkan dorongan menemukan bahwa data non-sewaan mereka meningkatkan skor FICO® mereka dari Experian dengan rata-rata 13 poin. [3]

- LevelCredit: Biaya levelcredit $ 6.95 sebulan dan melaporkan semua pembayaran sewa ke ketiga biro utama (Equifax, Experian dan Transunion). Selain itu, ia melaporkan pembayaran utilitas seperti gas, listrik, air, dan pembayaran seluler untuk transunion. [4]

- GrowCredit: GrowCredit memungkinkan Anda bekerja untuk membangun kredit menggunakan mastercard gratis. Anda menggunakan kartu bebas bunga untuk membayar langganan dan layanan ponsel, dan layanan ini melaporkan pembayaran bulanan tepat waktu ke ketiga biro kredit. Ada empat rencana berbeda: Bangun gratis, bangun diamankan, tumbuh dan mempercepat. Build GRATIS GRATIS, BUILD SEVENT STARE LING SEPERTI $ 2.99/bulan, Tumbuh Mulai serendah $ 4.99/bulan dan mempercepat biaya $ 9.99/bulan. Pilih rencana Anda berdasarkan seberapa banyak Anda ingin dilaporkan setiap tahun dan tingkat layanan apa yang Anda butuhkan. [5]

Dengan salah satu produk ini, hasil individu akan bervariasi sebagai setiap orang’S History Credit itu unik. Hasil Anda juga akan bervariasi tergantung pada produk yang Anda gunakan.

Bagaimana rencana telepon dapat melukai skor kredit Anda

Jika kamu tidak’t Membayar tagihan telepon Anda atau tagihan utilitas tepat waktu, skor kredit Anda mungkin menderita — Bahkan jika pembayaran itu sendiri’t melaporkan ke biro kredit utama. Bagian selanjutnya ini merinci bagaimana. [6]

Akun yang dikirim ke koleksi dapat dilaporkan

Pembayaran yang terlewat atau pembayaran terlambat pada ponsel atau tagihan utilitas mungkin tidak menyakiti Anda, tetapi jika Anda terus kehilangan pembayaran dan akun Anda dikirim ke agen penagihan, Anda dapat membahayakan kredit Anda. Salah satu faktor dalam skor FICO® Anda adalah riwayat pembayaran Anda. Ini merupakan faktor terbesar dalam skor FICO® Anda, menghitung 35%. [7]

Melamar layanan baru dapat memicu pertanyaan sulit

Jika Anda mengajukan kredit baru untuk membiayai kontrak telepon Anda, Anda dapat melihat penurunan skor kredit Anda. Perusahaan kartu kredit dan pemberi pinjaman lainnya dapat menjalankan cek kredit, yang dikenal sebagai penyelidikan keras, yang sementara dapat menurunkan skor kredit Anda dengan beberapa poin. [8]

Pertanyaan keras terjadi ketika Anda mengesahkan pemberi pinjaman, penyedia layanan, atau entitas lain untuk melihat file kredit Anda. Mereka biasanya jatuh dari laporan kredit Anda setelah dua tahun.

Apakah membiayai telepon membantu membangun kredit?

Anda dapat membangun kredit dengan membiayai ponsel Anda jika kreditor melaporkan aktivitas pembayaran Anda ke tiga biro kredit utama. Jika Anda mempertimbangkan untuk membiayai telepon, perusahaan telepon seperti Samsung atau Apple dapat bekerja dengan bank untuk membuka jalur kredit untuk Anda yang dilaporkan ke biro kredit.

Misalnya, Samsung menawarkan pembiayaan dengan waktu turun $ 0 dan pembayaran hingga 48 bulan. Penawaran ini hanya tersedia untuk pembelian produk terpilih yang dibebankan ke rekening pembiayaan Samsung. [9] Jika Anda menggunakan akun kartu Apple untuk membiayai iPhone, biro kredit akan menerima informasi tentang pembayaran tagihan, pemanfaatan kredit dan usia akun Anda. [10]

Cara lain untuk membangun kredit

Membayar tagihan telepon Anda tepat waktu dapat membantu Anda membangun kredit, tetapi itu bukan’t Satu -satunya opsi yang Anda miliki untuk Anda.

Pertimbangkan kartu kredit yang dijamin

Kartu kredit yang dijamin dapat membantu Anda meningkatkan kredit Anda dengan membangun riwayat pembayaran tepat waktu. Tidak seperti kartu tradisional, akun ini diamankan dengan setoran, biasanya rekening tabungan atau sertifikat setoran. Karena itu, Anda mungkin memenuhi syarat untuk mereka lebih mudah.

Uang jaminan biasanya bertindak sebagai batas kredit Anda, yang melindungi penerbit kartu terhadap nonpaya. Namun, Anda bisa’t menggunakannya untuk melakukan pembayaran bulanan untuk melunasi saldo Anda. Pelamar pertama kali sering menggunakan kartu kredit yang aman untuk menetapkan kredit. [11]

Menjadi pengguna yang berwenang

Anda dapat bertanya kepada anggota keluarga atau teman tepercaya dengan kredit mapan apakah Anda bisa menjadi pengguna yang berwenang di akun mereka. Dengan cara ini, Anda akan dapat membonceng kredit mereka. Pengguna yang berwenang dapat memperoleh manfaat dari pengguna utama’S Riwayat Kredit pada akun itu selama pengguna utama membayar sesuai disepakati, telah membuka akun untuk beberapa waktu dan mempertahankan rasio pemanfaatan kredit (CUR) yang rendah di akun tersebut. CUR adalah total saldo yang dibagi dengan batas kredit total pada akun.

Namun, kebiasaan buruk dapat memengaruhi kredit kedua pengguna. Selain itu, Anda’t kemungkinan akan mendapatkan sebanyak benjolan dalam skor fico® Anda dari menjadi pengguna yang berwenang seperti halnya Anda akan membangun kredit Anda sendiri. [11]

Coba pinjaman pembangun kredit

Pinjaman pembangun kredit dapat membantu Anda membangun atau membangun kredit serta membangun tabungan. Ini bekerja secara berbeda dari proses pinjaman tradisional. Dengan pinjaman pembangun kredit, Anda tidak’t Menerima lump sum Anda di muka dan membayarnya kembali dengan angsuran. Sebagai gantinya, Anda melakukan pembayaran bulanan kepada pemberi pinjaman yang mengamankan uang Anda dalam sertifikat deposito (CD) atau rekening tabungan sampai Anda’ve melakukan semua pembayaran untuk pinjaman.

Begitu Anda’kembali membayar pinjaman, uang itu dikembalikan kepada Anda (minus bunga dan biaya). Anda tidak hanya memiliki banyak sekali uang untuk digunakan pada akhirnya, tetapi Anda juga dapat meningkatkan skor kredit Anda jika Anda melakukan pembayaran tepat waktu, yang dilaporkan pemberi pinjaman ke biro kredit. Pemberi pinjaman juga dapat melaporkan pembayaran yang terlambat dan tidak membayar, yang dapat berdampak negatif terhadap skor kredit Anda, jadi pastikan Anda’dapat melakukan pembayaran tepat waktu jika Anda mengambil pinjaman pembangun kredit.

Mulailah dengan pinjaman pembangun kredit hari ini

Jika Anda memiliki kredit yang buruk atau tidak ada kredit, pertimbangkan untuk membuka Akun Pembangun Kredit Diri (CBA). Pilih rencana yang sesuai dengan anggaran Anda, dan saat Anda melakukan pembayaran bulanan, Laporkan Pembayaran Anda sendiri ke ketiga biro kredit. Anda mendapatkan uang Anda, minus bunga dan biaya, begitu Anda’selesai membayar pinjaman. Self CBA memberi Anda cara yang bagus untuk membangun tabungan dan kredit pada saat yang sama.

Penafian: FICO adalah merek dagang terdaftar dari Fair Issac Corporation di Amerika Serikat dan negara -negara lain.

Sumber

- Equifax. “Membangun kredit saat Anda tidak memiliki kredit,” https: // www.Equifax.com/pribadi/pendidikan/kartu kredit/pembentukan kredit-saat-Anda-don-t-have-credit/. Diakses pada 3 Agustus 2022.

- Myfico. “Apa rasio pemanfaatan kredit saya?” https: // www.myfico.com/credit-education/blog/credit-utilisasi-. Diakses pada 3 Agustus 2022.

- Experian. “Hanya Experian yang dapat meningkatkan skor fico® Anda* secara instan,” https: // www.Experian.com/produksi konsumen/skor-boost.html. Diakses pada 3 Agustus 2022.

- LevelCredit. “Tambahkan Sewa, Ponsel & Pembayaran Utilitas ke Skor Kredit Anda,” https: // www.LevelCredit.com/. Diakses pada 3 Agustus 2022.

- GrowCredit. “Membangun kredit. Gratis.” https: // www.GrowCredit.com/. Diakses pada 3 Agustus 2022.

- Capitalone. “Dapat membayar tagihan membantu membangun kredit?” https: // www.Capitalone.com/learn-grow/money-management/do-paying-bills-build-credit/. Diakses pada 3 Agustus 2022.

- Myfico. “Apa itu riwayat pembayaran?” https: // www.myfico.com/kredit-edukasi/skor kredit/sejarah pembayaran. Diakses pada 3 Agustus 2022.

- Myfico. “4 hal mengejutkan yang menyebabkan penyelidikan sulit,” https: // www.myfico.com/credit-education/blog/4-surprising-hal-. Diakses pada 3 Agustus 2022.

- Samsung. “Berfungsi dengan pembiayaan Samsung,” https: // www.Samsung.com/us/pembiayaan/. Diakses pada 3 Agustus 2022.

- apel. “Bagaimana Kartu Apple dan Keluarga Kartu Apple Dilaporkan Kredit,” https: // dukungan.apel.com/en-us/ht212288. Diakses pada 3 Agustus 2022.

- Myfico. “Cara Membangun Kredit,” https: // www.myfico.com/kredit-edukasi/skor kredit/how-to-build-credit. Diakses pada 3 Agustus 2022.

Tentang Penulis

Ana Gonzalez-Ribeiro, MBA, AFC® adalah konselor keuangan terakreditasi dan seorang penulis dan pendidik keuangan pribadi yang dwibahasa yang didedikasikan untuk membantu populasi yang membutuhkan literasi dan konseling keuangan. Artikel informatifnya telah diterbitkan di berbagai outlet berita dan situs web termasuk Huffington Post, Fidelity, Fox Business News, MSN dan Yahoo Finance. Dia juga mendirikan situs keuangan dan motivasi pribadi www.Acethejourney.com dan diterjemahkan ke dalam bahasa Spanyol buku, nasihat keuangan untuk Blue Collar America oleh Kathryn b. Hauer, CFP. Ana mengajarkan kursus keuangan pribadi Spanyol atau Inggris atas nama w!Program SE (Bekerja dalam Dukungan Pendidikan) telah mengajarkan lokakarya untuk organisasi nirlaba di NYC.

Kebijakan Editorial

Tujuan kami sendiri adalah untuk memberikan informasi terkini dan tidak memihak kepada pembaca tentang kredit, kesehatan keuangan, dan topik terkait. Konten ini didasarkan pada penelitian dan artikel terkait lainnya dari sumber tepercaya. Semua Konten di Diri ditulis oleh kontributor berpengalaman dalam industri keuangan dan ditinjau oleh orang yang terakreditasi.

Ditulis pada 19 Desember 2022

Self adalah startup yang didukung usaha yang membantu orang membangun kredit dan tabungan.

Penafian: Diri tidak memberikan nasihat keuangan. Konten di halaman ini memberikan informasi konsumen umum dan tidak dimaksudkan untuk panduan hukum, keuangan, atau peraturan. Konten yang disajikan tidak mencerminkan pandangan bank penerbit. Meskipun informasi ini dapat mencakup referensi ke sumber daya atau konten pihak ketiga, diri tidak mendukung atau menjamin keakuratan informasi pihak ketiga ini. Akun Pembangun Kredit, Kartu Kredit Self Visa® Diaman. Harap pertimbangkan tanggal penerbitan untuk diri sendiri’S konten asli dan konten berafiliasi apa pun yang paling memahami konteksnya.

Artikel terkait

- Lakukan serikat kredit membantu membangun kredit?

- Tagihan apa yang membantu membangun kredit?

- Cara menggunakan kartu kredit dengan bijak untuk membangun kredit

- Apakah membayar tagihan membangun kredit?

- 5 Strategi untuk Membangun Kredit

Apakah Membayar Tagihan Ponsel, Lakukan Laporan Kredit Anda – #CreditScope

Apakah Anda memiliki pertanyaan tentang kredit?

Bergabunglah dengan obrolan video langsung kami setiap hari Selasa dan Kamis pukul 2:30 p.M. ET pada Periscope. Rod Griffin, Direktur Pendidikan Publik di Experian, tersedia untuk menjawab pertanyaan Anda secara langsung.

Berikut adalah beberapa pertanyaan kunci yang dibahas pada hari ini’Singkapan S:

Apakah membayar tagihan ponsel pada laporan kredit Anda?

Pembayaran ponsel dan tagihan utilitas belum umumnya muncul di laporan kredit. Ada beberapa tagihan utilitas yang melakukannya. Secara teori, akan bermanfaat untuk memasukkan pembayaran telepon seluler tepat waktu dan pembayaran tagihan utilitas karena mereka bekerja seperti kredit dan merupakan indikator yang baik tentang bagaimana seseorang mengelola kredit mereka. Juga, itu akan menjadi cara yang baik bagi orang -orang dengan tidak ada atau sedikit sejarah kredit untuk membangun kredit, mirip dengan pembayaran sewa.

Namun, karena itu’S sistem yang kompleks dan ada banyak persyaratan hukum seputar pelaporan, dan seringkali pembatasan negara bagian pelaporan pembayaran utilitas, pembayaran ponsel atau utilitas yang tidak mungkin akan dilaporkan dalam waktu dekat.

Adalah pengeluaran harian yang tercermin pada laporan kredit?

Pengeluaran harian tidak tercermin pada laporan kredit. Laporan kredit tidak menunjukkan apa yang Anda beli atau berapa banyak yang Anda belanjakan untuk suatu barang atau hari. Sebaliknya, laporan kredit menunjukkan saldo kartu pada akhir siklus penagihan. Perubahan keseimbangan dapat menunjukkan menunjukkan tren peningkatan atau penurunan saldo, tetapi memang mencerminkan perubahan harian.

Jika Anda mendapatkan kartu baru dan Anda meminta peningkatan kredit, apakah itu akan melukai skor Anda dua kali?

Melamar kartu baru kemungkinan akan menghasilkan penyelidikan yang dapat berdampak kecil pada skor kredit Anda untuk waktu yang singkat. Selanjutnya meminta kenaikan batas kredit mungkin atau mungkin atau mungkin tidak mempengaruhi skor. Itu tergantung pada bagaimana pemberi pinjaman memproses permintaan Anda.

Jika pemberi pinjaman memperlakukan permintaan sebagai aplikasi baru untuk kredit tambahan, itu dapat ditampilkan sebagai a “keras” penyelidikan, yang dapat memengaruhi skor. Jika pemberi pinjaman memperlakukannya sebagai layanan pelanggan, itu dapat mengakibatkan a “lembut” Penyelidikan, atau tidak ada penyelidikan sama sekali, oleh karena itu memiliki pengaruh pada skor kredit.

Masalah kedua terkait dengan tingkat pemanfaatan. Meningkatkan batas kredit dapat mengakibatkan saldo menjadi persentase yang lebih rendah dari batas kredit yang tersedia. Itu bisa membantu skor kredit Anda, tergantung pada riwayat kredit Anda secara keseluruhan.

Di mana Anda mulai membangun kredit Anda?

Ada berbagai pendekatan untuk mulai merehabilitasi kredit, tetapi intinya adalah Anda perlu memilih akun dan mulai melunasinya. Pada saat yang sama, penting untuk terus membayar hutang Anda yang ada tepat waktu. Matematika mengatakan untuk memulai dengan kartu kredit dengan suku bunga tertinggi.

Melakukan hal itu akan menghemat uang dalam jangka panjang. Tapi, itu sering menghasilkan kemajuan yang tampaknya lambat, terutama jika Anda bisa’t menempatkan jumlah yang signifikan terhadap hutang setiap bulan dan dapat mengakibatkan frustrasi dan hilangnya motivasi. Pendekatan lain adalah memulai dengan kartu dengan keseimbangan terendah. Yang dapat menghasilkan hasil yang lebih cepat, yang membantu beberapa orang tetap termotivasi. Lakukan apa yang berhasil untuk Anda. Mulai saja.

Bagaimana cara menghapus pinjaman siswa dari laporan kredit saya?

Pemberi pinjaman harus memperbarui status pembayaran akun yang dimaafkan sebagai dibayar atau diselesaikan. Akun menang’t segera dihapus. Itu akan tetap ada di laporan Anda selama tujuh tahun dari tanggal kenakalan asli.

Jika pinjaman mahasiswa tidak pernah terlambat dan dilaporkan dibayar sesuai disepakati, mereka akan tetap pada laporan Anda selama 10 tahun sejak tanggal mereka dilaporkan dibayar. Itu’hal yang baik karena sejarah kredit positif akan ditunjukkan lebih lama dari yang negatif.

Lihatlah ruang lingkup untuk mendengar jawaban atas semua pertanyaan yang diajukan hari ini, dan gulir ke bawah untuk melihat batang’S Tanggapan untuk beberapa pertanyaan yang belum terjawab:

Bagaimana Anda menerapkan sewa ke peringkat kredit Anda?

Kamu bisa’t laporkan pembayaran sewa Anda sendiri, tetapi itu tidak’T berarti pembayaran sewa Anda bisa’t membantu Anda membangun riwayat kredit. Experian adalah perusahaan pelaporan kredit nasional pertama yang memasukkan informasi pembayaran sewa positif dalam laporan kreditnya.

Perusahaan manajemen properti besar dan bahkan pemilik properti unit tunggal dapat melaporkan pembayaran tepat waktu untuk penyewa mereka melalui Experian’S Layanan Rentbureau. Untuk mempelajari lebih lanjut tentang layanan dan bagaimana Anda dapat memiliki pembayaran sewa Anda dilaporkan, kunjungi www.Experian.com/rentbureau/pembayaran sewa.html.

Berapa lama biaya tetap di laporan kredit Anda?

Syarat “menganggap hilang” berarti bahwa pemberi kredit menulis akun Anda sebagai kerugian, dan ditutup untuk biaya di masa mendatang. Saat akun menampilkan status “menganggap hilang,” itu berarti akun ditutup untuk penggunaan di masa depan, meskipun hutang masih terutang. Pemberi kredit dapat terus melaporkan jumlah jatuh tempo masa lalu dan saldo terutang. Jika Anda membayar akun, status harus mencerminkan sebagai a “Biaya dibayar.”

Akun yang dibebankan akan tetap pada laporan kredit selama tujuh tahun dari tanggal kenakalan asli dari akun, yang merupakan tanggal pembayaran pertama yang terlewat yang mengarah pada status yang dikenakan biaya. Jika hutang yang dibebankan telah dijual atau ditransfer ke agen penagihan, pembayaran apa pun harus dilakukan ke agen penagihan, bukan kreditor asli. Setelah ditransfer, agen penagihan menjadi pemilik legal dari hutang.

SCOPED ON: 02/18/2016