La FHA a-t-elle besoin d’un versement?

FAHA Down Payments pour les acheteurs de maisons

Au fil du temps, les directives du programme de prêt de la FHA ont évolué et aujourd’hui les emprunteurs peuvent effectuer un acompte aussi bas que 3.5% et rembourser le prêt sur une durée de 30 ans. Les prêteurs étaient – et sont toujours – prêts à assumer le risque de faire des prêts FHA en raison des primes d’assurance hypothécaire que les emprunteurs paient pour les protéger contre les pertes financières en cas de défaut hypothécaire.

Exigences de prêt FHA, directives et conseils de demande

Note éditoriale: Le contenu de cet article est basé sur les opinions et recommandations de l’auteur seule. Il n’a peut-être pas été examiné, mis en service ou autrement approuvé par l’un de nos partenaires de réseau.

Un prêt FHA est une hypothèque soutenue par le gouvernement, et elle’s une option populaire pour les acheteurs de maisons pour la première fois et les acheteurs répétés avec des imperfections dans leur histoire de crédit. Il est livré avec des exigences de qualification flexibles – donc si vous avez des économies de paiement limitées et une cote de crédit inférieure, vous trouverez peut-être plus facile d’être approuvé pour un prêt FHA qu’un prêt conventionnel.

Pourtant, le prêt FHA’s Les directives d’approbation plus faciles sont livrées avec des coûts et des règles supplémentaires qui méritent d’être connus avant de le décider’est votre meilleur ajustement.

Qu’est-ce qu’un prêt FHA?

Un prêt FHA est une hypothèque qui’s assuré par la Federal Housing Administration (FHA), une agence gouvernementale qui suit les règles de prêt établies par le U.S. Département du logement et du développement urbain (HUD). Étant donné que la FHA soutient le prêt, les prêteurs sont prêts à offrir aux emprunteurs de meilleures conditions de prêt et à fixer une barre inférieure pour la qualification. Cependant, vous’sera également tenu de payer deux types d’assurance hypothécaire pour protéger votre prêteur approuvé par la FHA contre les pertes si vous cessez de effectuer des paiements hypothécaires.

Tu ne fais pas’Il faut être un acheteur pour la première fois pour obtenir un prêt FHA, bien que vous devrez vivre dans la maison que vous achetez comme résidence principale pendant au moins un an. Pourtant, contrairement à de nombreux autres programmes pour les acheteurs de maisons pour la première fois, il n’y a pas de limites de revenus, ce qui donne aux salariés à revenu élevé une option de prêt immobilier supplémentaire s’ils ne’T RÉPOSIR LE MINIMUM 620 SCOTION DE CRÉDIT requise pour un prêt conventionnel.

Qu’est-ce que la FHA?

La FHA a été créée en 1934 pour donner aux locataires en U.S. de meilleures options de prêt pour acheter une maison. À l’époque, un acompte de 50% était courant, ce qui signifie que vous deviez gagner suffisamment de revenus pour rembourser une hypothèque en trois à cinq ans.

Au fil du temps, les directives du programme de prêt de la FHA ont évolué et aujourd’hui les emprunteurs peuvent effectuer un acompte aussi bas que 3.5% et rembourser le prêt sur une durée de 30 ans. Les prêteurs étaient – et sont toujours – prêts à assumer le risque de faire des prêts FHA en raison des primes d’assurance hypothécaire que les emprunteurs paient pour les protéger contre les pertes financières en cas de défaut hypothécaire.

Exigences de prêt FHA

Les prêts FHA fonctionnent essentiellement de la même manière que les autres programmes de prêts immobiliers. Toi’Il faut être admissible en fonction de vos revenus, de vos antécédents de crédit et de vos antécédents d’emploi, et vérifiez que vous avez les fonds pour l’acompte et les frais de clôture. Cependant, les exigences hypothécaires minimales sont considérablement différentes des autres programmes de prêt.

| Exigence | Minimum requis |

|---|---|

| Cote de crédit | 500 (10% d’acompte), 580 (3.5% acompte) |

| Acompte | 3.5% (score 580), 10% (score 500) |

| Ratio dette / revenu | 43% |

| Assurance hypothécaire | Oui |

| Limites de prêt | Oui |

| Limites de revenu | Non |

Cote de crédit de prêt FHA et historique de crédit

Les acheteurs de maison choisissent souvent les prêts FHA s’ils’ve a eu des patchs bruts dans leurs antécédents de crédit. Les directives de la FHA définissent les exigences de score minimum inférieures à celles des prêts conventionnels:

- Toi’aura besoin d’au moins un score de 580 si vous’réalise le minimum 3.5% de versement.

- Toi’Il faut au moins un score de 500 pour l’acompte de 10%.

Exigences sur les antécédents de crédit FHA

Les emprunteurs ayant des événements de crédit majeurs comme les faillites ou les saisies obtiennent également une pause, par rapport aux directives de prêt conventionnelles plus strictes:

- Toi’Réédige à un prêt FHA deux ans après une faillite du chapitre 7 (par rapport à quatre ans pour un prêt conventionnel).

- Toi’Redirection d’un prêt FHA trois ans après une forclusion (par rapport à sept ans pour un prêt conventionnel).

Différents types de prêts FHA

Il existe plusieurs types de prêts FHA disponibles pour les emprunteurs:

- Prêt FHA à taux fixe: il s’agit du type de prêt FHA le plus courant, où le taux d’intérêt reste le même tout au long de la durée.

- Prêt FHA à taux réglable: Le taux d’intérêt sur ce type de prêt FHA peut changer avec le temps, généralement après une période fixe.

- FHA Section 203 (k) Prêt: Ce prêt vous permet de financer à la fois l’achat et la rénovation d’une maison.

- FHA Mortage hypothécaire économe en énergie (EEM): Ce prêt vous permet d’inclure des améliorations éconergétiques dans votre achat de maison ou votre refinancement.

Prêts FHA vs. prêts conventionnels

Alors que les prêts FHA ont des exigences de qualification plus indulgentes, ils sont également livrés avec certains inconvénients par rapport aux prêts conventionnels:

- Primes d’assurance hypothécaire plus élevées: les prêts FHA nécessitent à la fois une prime d’assurance hypothécaire initiale (MIP) et un MIP annuel. Les prêts conventionnels peuvent nécessiter une assurance hypothécaire privée (PMI) si vous avez un faible acompte, mais les coûts sont généralement inférieurs.

- Exigences d’évaluation plus strictes: les prêts FHA ont des exigences spécifiques pour l’état de la propriété achetée, ce qui peut rendre plus difficile l’obtention d’approbation.

- Limites de prêt plus faibles: les prêts FHA ont des limites de prêt plus faibles par rapport aux prêts conventionnels, ce qui peut restreindre le montant que vous pouvez emprunter.

Pour les avantages et les inconvénients des prêts FHA

Avantages des prêts FHA:

- Exigences de cote de crédit inférieures pour les prêts à faible paiement que les prêts hypothécaires conventionnels

- La possibilité de se qualifier pour une hypothèque plus tôt après une faillite ou une forclusion que les prêts conventionnels permettent

- Plus de clémence que le permis de prêts conventionnels pour se qualifier avec plus de dette par rapport à votre revenu

Inconvénients des prêts FHA:

- Primes d’assurance hypothécaire plus élevées

- Exigences de condition de propriété plus stricte

- Limites de prêt plus faibles

Comment demander un prêt FHA

Pour demander un prêt FHA, vous devrez:

- Familiarisez-vous avec les exigences et les directives du prêt FHA

- Rassemblez les documents nécessaires, tels que la preuve de revenu, les antécédents de l’emploi et les relevés bancaires

- Trouvez un prêteur FHA approuvé

- Soumettre une demande et fournir toutes les documents requis

- Travaillez avec le prêteur pour terminer le processus de prêt, y compris une évaluation de la propriété que vous avez l’intention d’acheter

Questions fréquemment posées

1. Pouvez-vous obtenir un prêt FHA avec un mauvais crédit?

Oui, les prêts FHA ont des exigences de cote de crédit plus faibles par rapport aux prêts conventionnels, ce qui en fait une option viable pour les emprunteurs avec un mauvais crédit.

2. Qu’est-ce que l’assurance hypothécaire?

L’assurance hypothécaire est une police qui protège le prêteur au cas où l’emprunteur fait défaut sur le prêt. Les prêts FHA exigent que les emprunteurs paient les primes d’assurance hypothécaire.

3. Combien de temps devez-vous vivre dans une propriété de prêt FHA?

Vous devez vivre à la maison que vous achetez avec un prêt FHA comme résidence principale pendant au moins un an.

4. Y a-t-il des limites de revenus pour les prêts FHA?

Non, il n’y a pas de limites de revenus pour les prêts FHA, ce qui les rend accessibles aux emprunteurs avec des revenus plus élevés.

5. Pouvez-vous acheter un fixateur avec un prêt FHA?

Oui, les prêts FHA 203 (k) vous permettent de financer à la fois l’achat et la rénovation d’une maison.

6. Quelles sont les exigences de versement pour les prêts FHA?

L’acompte minimum pour un prêt FHA est de 3.5% si vous avez une cote de crédit de 580 ou plus. Si votre pointage de crédit se situe entre 500 et 579, l’acompte minimum est de 10%.

7. Y a-t-il des limites de prêt pour les prêts FHA?

Oui, les prêts FHA ont des limites de prêt qui varient selon l’emplacement. Ces limites restreignent le montant que vous pouvez emprunter en utilisant un prêt FHA.

8. Y a-t-il un ratio dette / revenu maximal pour les prêts FHA?

Le ratio dette / revenu maximal pour les prêts FHA est de 43%. Cela signifie que vos paiements mensuels pour toutes les dettes, y compris l’hypothèque, ne devraient pas dépasser 43% de votre revenu mensuel.

9. Pouvez-vous refinancer un prêt FHA?

Oui, vous pouvez refinancer un prêt FHA via le programme de raffinance de rationalisation de la FHA ou en vous qualifiant pour un refinancement traditionnel.

dix. Pouvez-vous effectuer des paiements supplémentaires sur un prêt FHA?

Oui, vous pouvez effectuer des paiements supplémentaires sur un prêt FHA pour rembourser le solde principal plus rapidement et réduire les intérêts globaux que vous payez.

FAHA Down Payments pour les acheteurs de maisons

Au fil du temps, les directives du programme de prêt de la FHA ont évolué et aujourd’hui les emprunteurs peuvent effectuer un acompte aussi bas que 3.5% et rembourser le prêt sur une durée de 30 ans. Les prêteurs étaient – et sont toujours – prêts à assumer le risque de faire des prêts FHA en raison des primes d’assurance hypothécaire que les emprunteurs paient pour les protéger contre les pertes financières en cas de défaut hypothécaire.

Exigences de prêt FHA, directives et conseils de demande

Note éditoriale: Le contenu de cet article est basé sur les opinions et recommandations de l’auteur seule. Il n’a peut-être pas été examiné, mis en service ou autrement approuvé par l’un de nos partenaires de réseau.

Un prêt FHA est une hypothèque soutenue par le gouvernement, et elle’s une option populaire pour les acheteurs de maisons pour la première fois et les acheteurs répétés avec des imperfections dans leur histoire de crédit. Il est livré avec des exigences de qualification flexibles – donc si vous avez des économies de paiement limitées et une cote de crédit inférieure, vous trouverez peut-être plus facile d’être approuvé pour un prêt FHA qu’un prêt conventionnel.

Pourtant, le prêt FHA’s Les directives d’approbation plus faciles sont livrées avec des coûts et des règles supplémentaires qui méritent d’être connus avant de le décider’est votre meilleur ajustement.

Sur cette page

- Qu’est-ce qu’un prêt FHA?

- Exigences de prêt FHA

- Différents types de prêts FHA

- Prêts FHA vs. prêts conventionnels

- Pour les avantages et les inconvénients des prêts FHA

- Comment demander un prêt FHA

- Questions fréquemment posées

Qu’est-ce qu’un prêt FHA?

Un prêt FHA est une hypothèque qui’s assuré par la Federal Housing Administration (FHA), une agence gouvernementale qui suit les règles de prêt établies par le U.S. Département du logement et du développement urbain (HUD). Étant donné que la FHA soutient le prêt, les prêteurs sont prêts à offrir aux emprunteurs de meilleures conditions de prêt et à fixer une barre inférieure pour la qualification. Cependant, vous’sera également tenu de payer deux types d’assurance hypothécaire pour protéger votre prêteur approuvé par la FHA contre les pertes si vous cessez de effectuer des paiements hypothécaires.

Tu ne fais pas’Il faut être un acheteur pour la première fois pour obtenir un prêt FHA, bien que vous devrez vivre dans la maison que vous achetez comme résidence principale pendant au moins un an. Pourtant, contrairement à de nombreux autres programmes pour les acheteurs de maisons pour la première fois, il n’y a pas de limites de revenus, ce qui donne aux salariés à revenu élevé une option de prêt immobilier supplémentaire s’ils ne’T RÉPOSIR LE MINIMUM 620 SCOTION DE CRÉDIT requise pour un prêt conventionnel.

Certains faits saillants qui font souvent appel aux acheteurs de maisons qui choisissent un prêt FHA comprennent:

- Exigences de cote de crédit inférieures pour les prêts à faible paiement que les prêts hypothécaires conventionnels

- La possibilité de se qualifier pour une hypothèque plus tôt après une faillite ou une forclusion que les prêts conventionnels permettent

- Plus de clémence que le permis de prêts conventionnels pour se qualifier avec plus de dette par rapport à votre revenu

Qu’est-ce que la FHA?

La FHA a été créée en 1934 pour donner aux locataires en U.S. de meilleures options de prêt pour acheter une maison. À l’époque, un acompte de 50% était courant, ce qui signifie que vous deviez gagner suffisamment de revenus pour rembourser une hypothèque en trois à cinq ans.

Au fil du temps, les directives du programme de prêt de la FHA ont évolué et aujourd’hui les emprunteurs peuvent effectuer un acompte aussi bas que 3.5% et rembourser le prêt sur une durée de 30 ans. Les prêteurs étaient – et sont toujours – prêts à assumer le risque de faire des prêts FHA en raison des primes d’assurance hypothécaire que les emprunteurs paient pour les protéger contre les pertes financières en cas de défaut hypothécaire.

Exigences de prêt FHA

Les prêts FHA fonctionnent essentiellement de la même manière que les autres programmes de prêts immobiliers. Toi’Il faut être admissible en fonction de vos revenus, de vos antécédents de crédit et de vos antécédents d’emploi, et vérifiez que vous avez les fonds pour l’acompte et les frais de clôture. Cependant, les exigences hypothécaires minimales sont considérablement différentes des autres programmes de prêt.

| Exigence | Minimum requis |

|---|---|

| Cote de crédit | 500 (10% d’acompte), 580 (3.5% acompte) |

| Acompte | 3.5% (score 580), 10% (score 500) |

| Ratio dette / revenu | 43% |

| Assurance hypothécaire | Oui |

| Limites de prêt | Oui |

| Limites de revenu | Non |

Cote de crédit de prêt FHA et historique de crédit

Les acheteurs de maison choisissent souvent les prêts FHA s’ils’ve a eu des patchs bruts dans leurs antécédents de crédit. Les directives de la FHA définissent les exigences de score minimum inférieures à celles des prêts conventionnels:

- Toi’aura besoin d’au moins un score de 580 si vous’réalise le minimum 3.5% de versement.

- Toi’Il faut au moins un score de 500 pour l’acompte de 10%.

Exigences sur les antécédents de crédit FHA

Les emprunteurs ayant des événements de crédit majeurs comme les faillites ou les saisies obtiennent également une pause, par rapport aux directives de prêt conventionnelles plus strictes:

- Toi’Réédige à un prêt FHA deux ans après une faillite du chapitre 7 (par rapport à quatre ans pour un prêt conventionnel).

- Toi’Redirection d’un prêt FHA trois ans après une forclusion (par rapport à sept ans pour un prêt conventionnel).

Des choses que tu devrais savoir

Les règles de la FHA obligent les prêteurs à utiliser le système de rapport de vérification interactif d’alerte de crédit (CAIVRS) pour vérifier si vous’J’ai déjà fait défaut sur un prêt soutenu par le gouvernement. Les défauts sur les prêts étudiants fédéraux, les prêts à l’administration des petites entreprises (SBA) ou les prêts VA ou USDA précédents pourraient vous empêcher d’être approuvé pour un prêt FHA. Pension alimentaire non rémunérée et autres dettes vous’Ve a été ordonné par un tribunal de rembourser peut également apparaître dans un chèque CAIVRS, mais les taxes délinquantes ont gagné’t.

Acdition de prêt de la FHA

Toi’Il a besoin d’un peu de trésorerie à l’avance, qui comprend votre acompte, pour obtenir un prêt FHA. Le montant minimum dont vous avez besoin dépend de votre pointage de crédit:

- Toi’aura besoin d’un 3.5% acompte avec une cote de crédit de 580 ou plus.

- Toi’J’ai besoin d’un acompte de 10% si votre pointage de crédit se situe entre 500 et 579.

La bonne nouvelle est que vous êtes’T requis pour économiser pour l’acompte vous-même. Vous pouvez obtenir un cadeau d’un ami ou d’un parent, ou même de votre employeur ou de votre syndicat. Vous pouvez également consulter les programmes d’aide à la mise en actelage (DPA) dans votre région ou même vendre un actif comme une voiture pour trouver l’argent.

Ratio dette / revenu de la FHA

Les prêteurs divisent votre dette totale par votre revenu avant impôt comme un test pour savoir si vous’pourrai payer votre paiement hypothécaire. En termes de prêteurs, il est connu sous le nom de ratio dette / revenu (DTI), et les directives de la FHA ont établi un ratio DTI préféré de 43%. Vous pouvez être admissible à un ratio DTI supérieur à 50% si vous avez de solides scores de crédit et des réserves de trésorerie supplémentaires.

Exigences de revenu hypothécaire FHA

Tu as gagné’t à s’inquiéter de gagner trop d’argent pour obtenir un prêt FHA – il n’y a pas de limite de revenu pour être admissible. La plupart des programmes conventionnels de 3% de paiement offerts par Fannie Mae et Freddie Mac sont limités aux acheteurs de maisons à revenu faible à modéré.

.

Réserves en espèces FHA

Un ratio DTI élevé ou des scores de crédit faibles peuvent déclencher une exigence de réserves de trésorerie hypothécaire, qui est de l’argent réservé pour couvrir un nombre minimum de versements hypothécaires mensuels. Si tu’Refactez une propriété multi-unités, vous’aura besoin de réserves en espèces si vous’re utilisez les loyers sur les autres unités pour vous aider à être admissible au prêt.

Assurance hypothécaire FHA

La FHA assure chaque hypothèque fermée par un prêteur approuvé par la FHA avec une prime hypothécaire initiale et une prime annuelle en cours. Contrairement à l’assurance habitation, l’assurance hypothécaire ne couvre que le prêteur’S coûts si vous pouvez’T effectuer votre paiement mensuel et le prêteur doit saisir votre maison.

Ici’s Comment fonctionne l’assurance hypothécaire FHA et combien cela coûte:

- Le prime d’assurance hypothécaire initiale (UFMIP) coûte 1.75% du montant du prêt. Il’S payé à la fermeture, mais bien qu’il puisse être payé en espèces, il’s généralement ajouté à votre montant.

- Le prime d’assurance hypothécaire annuelle (MIP) coûts entre 0.15% et 0.75% du montant du prêt; il’s divisé par 12 et ajouté à votre paiement hypothécaire mensuel.

Vous pouvez réduire le pourcentage d’assurance FHA mensuelle que vous payez avec un acompte plus élevé, une durée de prêt plus courte ou un montant de prêt plus petit. Utilisez une calculatrice de hypothèque FHA pour essayer différentes options et voir comment elles affectent votre paiement mensuel. Ou, mieux encore, demandez à votre agent de prêt de vous fournir des estimations de prêt avec différentes variations.

Limites de prêt FHA

Chaque année, la FHA fixe de nouvelles limites au montant maximum que vous pouvez emprunter en utilisant un prêt FHA. Ces limites de prêt sont calculées en pourcentage de la Federal Housing Finance Agency’Limites de prêt S (FHFA) pour les prêts conventionnels, également connus sous le nom de limites de prêt conformes. Les limites de prêt FHA varient en fonction du comté dans lequel vous vivez et seront plus élevés dans des parties plus chères du pays. Ils permettent également plus de pouvoir d’emprunt si vous’Refactez une maison de deux à quatre unités.

Vous pouvez consulter le site Web des limites hypothécaires FHA pour découvrir les limites actuelles de votre région. Le tableau ci-dessous tombe en panne cette année’s limites nationales à faible coût et à coût élevé.

| Nombre d’unités | Limites de surface à faible coût | Limites de surface à coût élevé |

|---|---|---|

| Une unité | 472 030 $ | 1 089 300 $ |

| Deux unités | 604 400 $ | 1 394 775 $ |

| Trois unités | 730 525 $ | 1 685 850 $ |

| Quatre unités | 907 900 $ | 2 095 200 $ |

Des choses que tu devrais savoir

Si le prêt FHA limite Don’T vous donner suffisamment d’argent pour faire fonctionner un achat, vous voudrez peut-être examiner les limites de prêt conformes dans votre région. Par exemple, dans la plupart des régions du pays, la limite de prêt conventionnelle conforme à une unité est de 726 200 $, ce qui vous donne 254 170 $ de plus à mettre en place à un achat d’une maison qu’un prêt FHA ne permettrait.

Taux d’intérêt du prêt FHA

Un taux de prêt FHA ne peut vous être proposé que par un prêteur approuvé par la FHA. C’est particulièrement important de savoir quand vous’Rechage, car tous les prêteurs hypothécaires ne sont pas approuvés par la FHA. Comme tout taux hypothécaire, plus vos scores de crédit sont élevés, meilleur sera votre taux.

Comment obtenir les taux de prêt FHA les plus bas

- Boutique de comparaison. La meilleure façon d’obtenir un taux d’intérêt bas est de comparaison avec au moins trois à cinq prêteurs FHA. Et si tu’Je ne sais pas par où commencer, jetez un œil à notre liste des meilleurs prêteurs de prêt FHA de 2023. Que vous’à la recherche d’une expérience hypothécaire FHA en ligne ou d’un prêt FHA pour un mauvais crédit, nous’Ve t’avez couvert.

- Sprucez votre crédit. L’une des éléments suivants peut donner un coup de pouce à vos cotes de crédit et vous aider à accrocher un taux inférieur:

- Rembourser ces soldes de carte de crédit. Le moins de dettes de carte de crédit que vous avez, meilleur sera votre score. Si vous devez les utiliser, évitez de facturer plus de 30% de vos limites totales de carte de crédit disponibles.

- Effectuer des paiements à temps. Les paiements à temps maintiendront vos scores élevés, alors configurez les paiements automatiques pour vous assurer de rester à jour.

- Évitez les nouveaux comptes de crédit. Enfiler’T chute pour les réductions sur les magasins de détail sur les nouveaux comptes de crédit et rester à l’écart des sociétés de financement de concessionnaires automobiles. Chaque demande de crédit fait baisser votre score et pourrait vous coûter des milliers de frais d’intérêt sur la durée d’une durée de prêt de 30 ans.

Coûts de clôture de la FHA

Vous pouvez vous attendre à payer entre 2% et 6% du montant de votre prêt aux frais de clôture de la FHA. Outre l’assurance hypothécaire, il existe d’autres aspects des coûts de clôture propres aux prêts FHA.

- Toi’aura besoin d’une évaluation FHA pour un achat. Les évaluations de la FHA doivent non seulement évaluer la valeur, mais aussi la sécurité et l’inhabitude de la maison. En conséquence, les évaluations de la FHA ne sont jamais annulées lorsque vous achetez une maison (les prêts conventionnels, en revanche, offrent parfois une option de renonciation à l’évaluation sur un achat).

→ Combien ça coûte: Une évaluation FHA typique vous coûtera entre 400 $ et 700 $.

- Vous pouvez demander au vendeur de payer les frais de clôture. Le vendeur est autorisé à contribuer jusqu’à 6% de la maison’S prix d’achat pour vos frais de clôture, environ 2% de plus que les directives conventionnelles permettent avec un acompte minimum.

Conseil: Le vendeur peut payer pour votre 1.75% de prime d’assurance hypothécaire à 75% dans le cadre du crédit de 6%, ce qui vous permettrait d’économiser beaucoup de dollars dans les frais d’intérêt à long terme.

Différents types de prêts FHA

La FHA propose une variété de programmes de prêts différents pour répondre aux besoins des acheteurs de maisons et des propriétaires tout au long de leur vie financière.

| Type de prêt | Pour qui c’est bon pour |

|---|---|

| Prêt d’achat de la FHA | Les emprunteurs à faible crédit qui n’ont pas beaucoup économisé pour un acompte |

| Prêt de refinancement de la FHA | Les propriétaires qui n’ont pas assez de capitaux propres ou de cote de crédit assez élevé pour se qualifier pour un REFI conventionnel |

| FHA Streamline Reffinance Prêt | Les propriétaires qui ont un prêt FHA actuel et souhaitent économiser de l’argent avec un nouveau prêt FHA |

| Prêt de refinancement de la FHA | Les propriétaires qui souhaitent exploiter les capitaux propres de leur maison pour rembourser la dette renouvelable ou atteindre d’autres objectifs financiers |

| Prêt FHA 203 (k) | Les emprunteurs qui souhaitent acheter ou refinancer et rouler le coût des réparations à domicile en un seul prêt |

| Prêt d’hypothèque de conversion sur les actions (HECM) | Les personnes âgées qui souhaitent convertir leurs capitaux propres en revenus, une ligne de crédit, un paiement forfaitaire ou une combinaison des trois; également connu comme une hypothèque inversée |

| Prêt hypothécaire économe en énergie FHA | Les acheteurs de maison ou les propriétaires qui souhaitent ajouter le coût des améliorations vertes à leur prêt immobilier |

| Prêt GPM / GEM FHA | Les acheteurs de maison qui souhaitent le paiement le plus bas au début de leur carrière ou prévoient de rembourser leur prêt plus rapidement avec des augmentations de revenus |

Prêt d’achat de la FHA

La plupart des acheteurs de maison choisissent un “standard” Prêt FHA pour acheter leur maison. Également appelé programme 203 (b), ce type de prêt FHA est livré avec toutes les flexibilités de paiement et des cotes de crédit dont nous avons discuté ci-dessus.

Des choses que tu devrais savoir

Aucun acheteur de maison ne veut payer plus pour une maison que ce qu’il’S vaut la valeur, et la FHA s’assure que vous avez une stratégie de sortie sous la forme de la clause de modification de la FHA. Il’s requis si vous’Réfléchissez une offre sur une maison financée par un prêt FHA, et vous permet d’annuler le contrat et de recevoir tout argent initial si la valeur ne fait pas’t correspondre au prix de vente.

Prêt de refinancement de la FHA

Vous pouvez remplacer votre prêt actuel par un nouveau prêt FHA jusqu’à 97.75% de votre maison’valeur s. Toi’J’ai besoin d’au moins une cote de crédit de 580 et peut enrouler vos coûts de clôture de la FHA dans le montant du prêt. Ceci est plus communément appelé “tarif” refinancement.

FHA Streamline Reffinance Prêt

Les propriétaires avec un prêt FHA actuel peuvent être admissibles à réduire leur paiement avec un refinancement de rationalisation de la FHA. Vous pouvez ignorer les documents de revenu et l’évaluation de la maison, ce qui rend le processus très facile.

Prêt de refinancement de la FHA

Les emprunteurs ayant des scores de crédit aussi bas que 500 peuvent être en mesure d’emprunter plus qu’ils ne doivent actuellement et empocher la différence avec un refinancement de liquidités de la FHA. Cependant, vous pouvez’t Emprunter plus de 80% de votre maison’La valeur de S avec cette option, et la capital-équité que vous appuyez doit être pour votre résidence principale.

Vous pouvez acheter ou refinancer un domicile à domicile les coûts de rénovation en un prêt avec le programme hypothécaire 203 (k). Vous pouvez choisir le programme limité pour les petits projets (moins de 35 000 $), tandis que le programme standard vous donne plus d’argent pour les projets plus importants.

Mortage de conversion sur les capitaux propres (HECM)

Également appelée hypothèque inversée, le prêt HECM offre aux emprunteurs âgés de 62 ans ou plus de plusieurs façons de convertir leurs capitaux propres en espèces et d’éviter de faire un paiement mensuel. Pour être éligible, l’emprunteur doit généralement avoir au moins 50% de capitaux propres dans leur maison. La quantité de capitaux propres disponibles est basé sur le plus jeune propriétaire’S Âge et la maison’S valeur évaluée.

Hypothèque économe en énergie de la FHA

Appelé un EEM pour faire court, ce programme vous permet d’ajouter le coût des mises à niveau d’économie d’énergie au solde d’un prêt d’achat ou de refinancement. Selon le type d’améliorations que vous apportez, vous pourrez peut-être obtenir un montant de prêt FHA EEM entre 1 500 $ et 25 000 $.

Prêt GPM / GEM FHA

L’hypothèque de paiement gradué (GPM) donne aux emprunteurs la possibilité de choisir des paiements mensuels initiaux inférieurs qui augmentent à mesure que leur revenu augmente. Pour les emprunteurs qui souhaitent rembourser leur hypothèque plus tôt, l’hypothèque en actions croissantes (GEM) ajoute des paiements supplémentaires au solde du prêt.

Des choses que vous devez savoir: une amélioration des allégements hypothécaires en 2023

Peu importe le type spécifique de prêt FHA que vous choisissez, vous’auront accès à l’allégement si votre prêt devient inabordable. Ceux qui sont confrontés à une défaut hypothécaire peuvent être admissibles à une variété d’options d’atténuation des pertes et, au 30 avril 2023, de nombreuses mesures mises en place pour aider les emprunteurs de la FHA pendant la pandémie Covid-19 seront étendus à tous les emprunteurs de la FHA.

Prêts FHA vs. prêts conventionnels

Souvent, le choix entre un prêt FHA et une hypothèque conventionnelle se résume aux scores de crédit et à la dette totale. Les prêts conventionnels sont le type hypothécaire le plus populaire, mais les emprunteurs doivent respecter des normes admissibles plus élevées que pour les prêts FHA.

Cependant, les prêts conventionnels vous permettent de financer les résidences secondaires et les propriétés d’investissement, alors que vous devez vivre à la maison, vous financez avec une hypothèque FHA en tant que résidence principale pendant au moins 12 mois. Et vous pouvez même être admissible à une dérogation à évaluation si vous achetez une maison avec un prêt conventionnel, tandis que les prêts d’achat de la FHA nécessitent une évaluation plus détaillée de la maison.

Le tableau ci-dessous met en évidence les principales différences entre la FHA et les prêts conventionnels.

Des choses que tu devrais savoir

Même si vos scores de crédit sont supérieurs à 620, vous voudrez peut-être comparer combien vous’D PAYER EN ASSURANCE MORTAGE FHA avec une assurance hypothécaire privée conventionnelle (PMI), surtout si vous ne faites pas’T a un acompte de 20%. Les primes PMI conventionnelles sont basées sur vos scores de crédit; Les primes d’assurance hypothécaire FHA sont’t, qui pourrait faire une grande différence dans votre paiement mensuel et combien vous êtes admissible à emprunter.

Pour les avantages et les inconvénients des prêts FHA

| Avantages | Les inconvénients |

|---|---|

| Minimums de crédit de crédit inférieurs à ceux des prêts conventionnels | Frais d’assurance hypothécaire plus élevés |

| Limites de rapport DTI plus élevées que les prêts conventionnels | Limites de prêt maximales inférieures à celles des prêts conventionnels |

| Les primes d’assurance hypothécaire sont les mêmes indépendamment du pointage de crédit | L’assurance hypothécaire est requise pour la durée complète du prêt avec un acompte minimum |

| Plusieurs programmes, y compris la rénovation, les hypothèques inversées et les options de prêt éconergétiques | L’assurance hypothécaire est requise quel que soit le montant de l’acompte |

| Aucune limite de revenu maximale | Limité aux résidences primaires |

Comment demander un prêt FHA

La demande de prêt FHA est assez similaire à la demande de tout type de prêt immobilier, à quelques exceptions près. Voici six étapes de base à suivre:

- Achetez plusieurs prêteurs approuvés par la FHA. Tous les prêteurs n’offrent pas les mêmes types de prêts FHA. Comparez les tarifs et les coûts d’au moins trois à cinq prêteurs, y compris les courtiers hypothécaires, les prêteurs hypothécaires ou votre banque locale ou coopérative de crédit. Ou vous pouvez mettre vos informations financières de base dans un site de comparaison de tarifs en ligne et laisser les prêteurs vous appeler avec leurs meilleures offres.

- Remplir une demande de prêt FHA. Toi’Il faut avoir besoin d’informations de base à portée de main sur votre revenu, vos dettes mensuelles et vos fonds d’acompte lorsque vous remplissez la demande.

- Donnez au prêteur l’autorisation de vérifier vos scores de crédit. Le prêteur tirera un rapport de crédit pour vérifier que vous répondez à l’exigence minimale de la cote de crédit FHA.

- Fournir deux ans d’emploi et d’antécédents de revenu. Recueillir des talons de paie pour les 30 derniers jours et les deux dernières années de W-2S ou des déclarations de revenus fédérales, ainsi que les coordonnées de l’employeur. Tu as gagné’T a besoin autant de paperasse si vous’RECHERCHE pour un programme FHA spécial, comme une hypothèque inversée ou une refinancement de rationalisation de la FHA.

- Documentez votre source de paiement. Les prêteurs passent généralement en revue deux mois’ valeur des relevés bancaires, ou une lettre expliquant d’où viennent l’acompte et les fonds de coûts de clôture, si vous’Rechat une maison. Vous pourriez avoir besoin de quelques mois’ pour les réserves de trésorerie à la banque si vos scores de crédit sont inférieurs à 580 ou que votre ratio DTI est élevé.

- Expliquez et documentez toute dette fédérale par défaut. Si vous avez récemment remboursé les prêts étudiants à défaut ou toute autre dette gouvernementale, fournissez une lettre d’explication et des documents au prêteur, au cas où il’s nécessaire pour effacer votre rapport caivrs.

Questions à poser à votre agent de prêt sur les prêts FHA

Le programme de prêts FHA est un programme gouvernemental spécialisé que tous les agents de prêt ne connaissent pas. Certains prêteurs établissent des règles plus strictes que celles établies par la FHA, donc elle’il vaut la peine de poser quelques questions supplémentaires lorsque vous’Rechage, comme:

- Quoi’s votre pointage de crédit minimum? Les prêteurs peuvent fixer une limite de pointage de crédit minimum plus élevée que 500 ou 580. Faites savoir à votre agent de prêt si votre score est inférieur à 620.

- Vous spécialisez-vous dans les prêts 203 (k)? Le prêt 203 (k) a plus de pièces mobiles qu’un prêt ordinaire: non seulement vous devez vous qualifier en fonction des exigences régulières de la FHA, mais votre projet et toutes les personnes impliquées doivent être approuvées. Certaines sociétés hypothécaires ont des départements entiers dédiés aux prêts FHA 203 (k), ce qui pourrait signifier une voie plus rapide vers l’approbation et l’achèvement de vos rénovations.

- Êtes-vous approuvé pour offrir DPA avec vos prêts FHA? Certains programmes d’aide à l’acompte nécessitent l’approbation de la banque ou du prêteur. Vérifiez que votre prêteur est approuvé avec l’agence qui propose le programme DPA que vous’est intéressé par.

Questions fréquemment posées

Qu’est-ce qui vous disqualifiera pour un prêt FHA?

Les principaux facteurs qui peuvent vous disqualifier pour un prêt FHA sont un crédit faible, un DTI élevé et une histoire de défaillance sur la dette fédérale. La dette fédérale comprend les prêts étudiants, les prêts SBA, VA et USDA et une pension alimentaire non rémunérée. Toi’LL doit également montrer que vous avez suffisamment d’argent pour répondre à l’acompte minimum requis.

Pouvez-vous être pré-approuvé pour un prêt FHA?

Oui. Les prêteurs approuvés par la FHA peuvent vous préapporter à un prêt FHA après avoir examiné votre revenu, votre acompte en espèces, en objets de crédit et en historique de paiement de crédit.

Est-il facile d’obtenir un prêt FHA?

Dans la plupart des cas, oui,’s plus facile à obtenir un prêt FHA par rapport à un prêt conventionnel. Le programme de prêt FHA’Les lignes directrices flexibles offrent aux emprunteurs qui ont un crédit moins que parfait et peu d’épargne avec un coup de propriété, afin qu’ils puissent construire la richesse et une base de stabilité pour leurs familles.

Comment puis-je me débarrasser de l’assurance hypothécaire FHA?

Vous pouvez soit attendre 11 ans après avoir effectué un acompte de 10% sur un prêt FHA, soit refinancer un prêt conventionnel. Seuls les prêts conventionnels offrent des options différentes pour se débarrasser de l’assurance hypothécaire.

Quel est le montant maximum que vous pouvez obtenir avec un prêt FHA?

Il existe trois facteurs qui déterminent le montant maximum que vous pouvez obtenir à partir d’un prêt FHA.

- Votre ratio DTI, que les prêteurs calculent en fonction de votre revenu et de votre dette totale (y compris le nouveau paiement hypothécaire)

- Votre emplacement, qui fixe les limites du montant du prêt FHA pour les prêteurs

- Votre type de propriété et votre nombre d’unités (les limites de prêt sont plus élevées pour les maisons de deux à quatre unités)

Votre meilleur pari est d’être pré-approuvé avec un agent de prêt pour l’estimation la plus précise du montant du prêt FHA pour lequel vous êtes admissible.

Est-il facile d’obtenir un prêt FHA?

Dans la plupart des cas, oui,’s facile à obtenir un prêt FHA par rapport à un prêt conventionnel. Le programme de prêt FHA’Les lignes directrices flexibles offrent aux emprunteurs qui ont un crédit moins que parfait et peu d’épargne avec un coup de propriété, afin qu’ils puissent construire la richesse et une base de stabilité pour leurs familles.

Comment puis-je me débarrasser de l’assurance hypothécaire FHA?

Vous pouvez soit attendre 11 ans après avoir effectué un acompte de 10% sur un prêt FHA, soit refinancer un prêt conventionnel. Seuls les prêts conventionnels offrent des options différentes pour se débarrasser de l’assurance hypothécaire.

Quel est le montant maximum que vous pouvez obtenir avec un prêt FHA?

Il existe trois facteurs qui déterminent le montant maximum que vous pouvez obtenir à partir d’un prêt FHA.

- Votre ratio DTI, que les prêteurs calculent en fonction de votre revenu et de votre dette totale (y compris le nouveau paiement hypothécaire)

- Votre emplacement, qui fixe les limites du montant du prêt FHA pour les prêteurs

- Votre type de propriété et votre nombre d’unités (les limites de prêt sont plus élevées pour les maisons de deux à quatre unités)

Votre meilleur pari est d’être pré-approuvé avec un agent de prêt pour l’estimation la plus précise du montant du prêt FHA pour lequel vous êtes admissible.

FAHA Down Payments pour les acheteurs de maisons

L’acompte est l’investissement en demande que vous faites lorsque vous achetez votre propriété. Le montant requis est généralement calculé en pourcentage du prix d’achat, déterminé par les exigences du prêt. Ce paiement initial est essentiellement considéré comme votre investissement dans l’hypothèque, car vous le perdez si vous n’êtes pas en mesure de respecter vos obligations de paiement mensuel.

Les cotes de crédit, les amis et les contributions de la famille et les programmes d’aide aux acomptes peuvent chacun affecter la quantité de vous à proposer par vous-même.

Scores FICO et exigences de paiement

Les acheteurs pour la première fois veulent savoir combien ils devraient économiser pour leurs acomptes pour leurs prêts FHA. Pour ceux qui sont admissibles financièrement en tant que nouveaux emprunteurs ou emprunteurs de retour, l’acompte hypothécaire FHA minimum est de 3.5%. Cependant, cette option de paiement à faible acompte n’est pas disponible pour tout le monde.

Ceux qui ont des scores FICO marginaux doivent effectuer un acompte de 10%. Selon les normes minimales du prêt immobilier de la FHA, les personnes ayant des scores FICO entre 500 et 579 doivent trouver cet acompte plus élevé. Ceux qui ont des scores FICO à 580 ou plus techniquement admissibles à l’acompte le plus bas offert.

Il est préférable de commencer à économiser tôt pour votre acompte et à anticiper le montant de ce paiement. Vous devrez estimer la fourchette de prix pour la maison que vous souhaitez acheter et calculer le 3.5% (faible) ou 10% (élevé) acompte en utilisant ce prix de vente potentiel comme guide.

Voir vos cotes de crédit des 3 bureaux

Savez-vous ce qu’il y a sur votre rapport de crédit?

Apprenez ce que signifie votre score.

Combien coûte un acompte de prêt FHA?

Nous sommes un service de comparaison indépendant et soutenu par la publicité. Notre objectif est de vous aider à prendre des décisions financières plus intelligentes en vous fournissant des outils interactifs et des calculatrices financières, en publiant un contenu original et objectif, en vous permettant de mener des recherches et de comparer les informations gratuitement – afin que vous puissiez prendre des décisions financières en toute confiance.

Bankrate a des partenariats avec des émetteurs, notamment, mais sans s’y limiter, American Express, Bank of America, Capital One, Chase, Citi et Discover.

Comment nous gagnons de l’argent

Les offres qui apparaissent sur ce site proviennent de sociétés qui nous compensent. Cette rémunération peut avoir un impact sur la façon dont les produits et où les produits apparaissent sur ce site, y compris, par exemple, l’ordre dans lequel ils peuvent apparaître dans les catégories d’inscription, sauf lorsqu’ils sont interdits par la loi pour notre hypothèque, notre capital social et d’autres produits de prêt domestique. Mais cette compensation n’influence pas les informations que nous publions, ni les critiques que vous voyez sur ce site. Nous n’incluons pas l’univers des entreprises ou des offres financières qui peuvent être disponibles pour vous.

- Partagez cet article sur Facebook Facebook

- Partagez cet article sur Twitter Twitter

- Partagez cet article sur LinkedIn LinkedIn

- Partagez cet article par e-mail e-mail

Sur cette page, sautez à

Sur cette page

- Acdition de prêt minimum de la FHA

- Comment économiser pour un acompte de prêt FHA

- Considérations de coûts supplémentaires pour les prêts FHA

- Autres hypothèques de paiement bas

5 min Lire publié 08 février 2023

Expert en coche vérifié

Logo Bankrate

Comment cette page Expert est-elle vérifiée?

Chez Bankrate, nous prenons au sérieux l’exactitude de notre contenu.

“Expert vérifié” signifie que notre comité d’examen financier a évalué en profondeur l’article pour l’exactitude et la clarté. Le comité d’examen comprend un panel d’experts financiers dont l’objectif est de s’assurer que notre contenu est toujours objectif et équilibré.

Leurs avis nous tiennent responsables de la publication de contenu de haute qualité et digne de confiance.

Écrit par

Ellen Chang

Écrit par Ellen Chang

Ellen Chang est une ancienne contributeur de Bankrate. Chang a concentré ses articles sur les hypothèques, l’achat d’une maison et l’immobilier. Sa SCULINE est apparue dans National Business Publications, notamment CBS News, Yahoo Finance et MSN Money.

Troy Segal

Édité par Troy Segal

Arrow à droite Rédacteur en chef de propriété

Troy Segal est le rédacteur en chef de Bankrate de la propriété de Bankrate, en se concentrant sur tout, de l’entretien et de l’entretien en passant par l’équité et l’amélioration de la valeur.

Revu par

John Stearns

Revu par John Stearns

Arrow à droite Inipréseure de prêt hypothécaire senior, American Fidelity Mortgage

John Stearns, CMC, CRMS est un initiateur de prêt hypothécaire senior avec American Fidelity Mortgage.

Logo Bankrate

La promesse de bancaire

Chez Bankrate, nous nous efforçons de vous aider à prendre des décisions financières plus intelligentes. Alors que nous adhérons à une intégrité éditoriale stricte, ce message peut contenir des références aux produits de nos partenaires. Voici une explication de la façon dont nous gagnons de l’argent .

Logo Bankrate

La promesse de bancaire

Fondée en 1976, Bankrate a une longue expérience en aidant les gens à faire des choix financiers intelligents. Nous’Ve a maintenu cette réputation pendant plus de quatre décennies en démystifiant le processus de prise de décision financière et en donnant aux gens la confiance dans lesquelles les actions à prendre.

Bankrate suit une politique éditoriale stricte, vous pouvez donc faire confiance que nous’remettre vos intérêts en premier. Tout notre contenu est rédigé par des professionnels hautement qualifiés et édité par des experts en la matière, qui s’assurent que tout ce que nous publions est objectif, précis et digne de confiance.

Nos journalistes et éditeurs hypothécaires se concentrent sur les points que les consommateurs se soucient le plus – les derniers tarifs, les meilleurs prêteurs, naviguant dans le processus d’achat de maison, refinancement de votre hypothèque et plus – afin que vous puissiez vous sentir confiant lorsque vous prenez des décisions en tant qu’acheteur et propriétaire de maison.

Logo Bankrate

Intégrité éditoriale

Bankrate suit une politique éditoriale stricte, vous pouvez donc faire confiance que nous’remettre vos intérêts en premier. Nos éditeurs et journalistes primés créent un contenu honnête et précis pour vous aider à prendre les bonnes décisions financières.

Les principes clés

Nous apprécions votre confiance. Notre mission est de fournir aux lecteurs des informations précises et impartiales, et nous avons en place des normes éditoriales pour nous assurer que cela se produit. Nos éditeurs et journalistes vérifient complètement le contenu éditorial pour assurer les informations que vous’La lecture est exact. Nous maintenons un pare-feu entre nos annonceurs et notre équipe éditoriale. Notre équipe éditoriale ne reçoit pas de rémunération directe de nos annonceurs.

Indépendance éditoriale

Le taux bancaire’L’équipe éditoriale écrit au nom de vous – le lecteur. Notre objectif est de vous donner les meilleurs conseils pour vous aider à prendre des décisions de financement personnel intelligents. Nous suivons des directives strictes pour nous assurer que notre contenu éditorial n’est pas influencé par les annonceurs. Notre équipe éditoriale ne reçoit aucune compensation directe des annonceurs, et notre contenu est complètement vérifié pour garantir l’exactitude. Alors, que tu’Reading un article ou une critique, vous pouvez avoir confiance que vous’Recevoir des informations crédibles et fiables.

Logo Bankrate

Comment nous gagnons de l’argent

Vous avez des questions d’argent. Bankrate a des réponses. Nos experts vous aident à maîtriser votre argent depuis plus de quatre décennies. Nous nous efforçons continuellement de fournir aux consommateurs les conseils et les outils d’experts nécessaires pour réussir tout au long de la vie’s Voyage financier.

Bankrate suit une politique éditoriale stricte, vous pouvez donc croire que notre contenu est honnête et précis. Nos éditeurs et journalistes primés créent un contenu honnête et précis pour vous aider à prendre les bonnes décisions financières. Le contenu créé par notre rédacteur est objectif, factuel et non influencé par nos annonceurs.

Nous’Répandre sur la façon dont nous sommes en mesure d’apporter du contenu de qualité, des tarifs compétitifs et des outils utiles en expliquant comment nous gagnons de l’argent.

Le taux bancaire.com est un éditeur et un service de comparaison indépendant et soumis à la publicité. Nous sommes rémunérés en échange du placement de produits sponsorisés et de services, ou en cliquant sur certains liens publiés sur notre site. Par conséquent, cette rémunération peut avoir un impact sur la façon, où et dans quel ordre, les produits apparaissent dans les catégories d’inscription, sauf lors de l’interdiction de la loi pour notre hypothèque, notre capital-équité et d’autres produits de prêt à domicile. D’autres facteurs, tels que nos propres règles de site Web propriétaire et si un produit est offert dans votre région ou dans votre gamme de cotes de crédit auto-sélectionnée peut également avoir un impact sur comment et où les produits apparaissent sur ce site. Alors que nous nous efforçons de fournir une large gamme d’offres, Bankrate n’inclut pas d’informations sur tous les produits ou services financiers ou de crédit.

Lorsque vous commencez à comparer les options de prêt immobilier, vous’Commencez à remarquer un certain nombre d’acronymes – APR, ARM, LTV et DTI pour n’en nommer que quelques-uns. L’un des acronymes qui pourraient être nouveaux pour vous est la FHA, qui représente la Federal Housing Administration – une agence gouvernementale qui existe depuis 1934 pour aider davantage les Américains à devenir propriétaires.

L’une des autorités fédérales du logement’Les initiatives les plus connues sont ses prêts FHA, essentiellement un type d’hypothèque. Cependant, le gouvernement n’est pas’t vous prêtant l’argent pour acheter une maison. Les prêteurs privés utilisent la FHA’Les normes S, qui comprennent des scores de crédit inférieurs et des paiements bas, pour aider les acheteurs potentiels à obtenir un financement. Ces hypothèques sont assurées par la FHA contre le défaut de l’emprunteur – qui atténue le risque pour le prêteur, les encourageant à étendre un prêt à un demandeur qu’ils pourraient normalement considérer.

Quel est l’acompte minimum sur un prêt FHA?

L’acompte minimum du prêt FHA est soit 3.5% ou 10% de la maison’S prix d’achat, selon votre pointage de crédit. Pour toute personne disposant d’un pointage de crédit de 580 ou plus, 3.5% est le minimum requis pour un acompte. Toute personne ayant un pointage de crédit de 500 à 579 devra avoir 10% pour un acompte.

Pour un achat de 300 000 $ à domicile, selon votre pointage de crédit, que’10 500 $ S à l’extrémité bas et 30 000 $ en haut, qui est un “Swing significatif,” Note Jackie Boies, directeur principal des services de logement et de faillite pour Money Management International, une organisation de conseil en dette à but non lucratif de Sugar Land, au Texas,.

“De nombreux emprunteurs sélectionnent un prêt FHA car ils sont plus faciles à qualifier, permettant une cote de crédit inférieure et certains antécédents de crédit,” Boies dit.

Les prêts de la FHA conviennent souvent à la première fois pour les acheteurs de maisons pour la première fois, car les acomptes et les scores de crédit minimum ont tendance à être inférieurs à ceux des hypothèques conventionnelles, aidant les emprunteurs à acheter une maison plus tôt.

“Ils ont tendance à avoir des taux d’intérêt qui sont compétitifs avec les prêts hors de portée pour certains emprunteurs,” Boies dit.

Comment économiser pour un acompte de prêt FHA

Si tu’Essayant de trouver l’argent pour un acompte sur un prêt FHA, votre stratégie d’épargne commence comme tout autre prêt: fixez-vous à combien vous’en aura besoin et réduisez vos dépenses partout possibles afin que vous puissiez l’atteindre plus rapidement. Il’est important de noter que 3.5% en cash down va être très différent si vous’Essayez d’acheter une maison de 250 000 $ ou une maison de 400 000 $, alors utilisez Bankrate’S Calculateur de paiement de l’acompte pour avoir une idée du type de montant forfaitaire que vous’aura besoin. De plus, assurez-vous que vous’RE FAMILE avec le montant maximum que vous pouvez emprunter avec un prêt FHA, qui varie selon l’emplacement et est ajusté annuellement. Dans la plupart des endroits de la U.S., La limite est de 472 030 $. Cependant, il y a des exceptions sur des marchés à moins cher comme la Californie et l’Alaska.

Cadeaux et règles d’acompte

’t à économiser tout l’argent par toi-même. Les emprunteurs qui obtiennent un prêt FHA peuvent recevoir de l’argent en cadeau à consacrer au montant total de l’acompte.

Si tu’En prévoyant de prendre cette voie, il y a plusieurs règles à garder à l’esprit. Les cadeaux peuvent provenir d’amis, de membres de la famille, de syndicats et d’employeurs, selon le U.S. Département du logement et du développement urbain (HUD). Même les organisations à but non lucratif peuvent fournir de l’argent pour une contribution à un acompte.

Tu peux’Il obtient de l’argent de toute personne que vous voulez, cependant. HUD interdit à ces parties de contribuer à un acompte:

- Constructeurs de maisons

- Les vendeurs

- Agents immobiliers ou courtiers

- Toute personne ayant un intérêt direct à vendre la maison

Assistance à l’acompte du prêt FHA

Tandis que la FHA ne le fait pas’T a un programme d’aide à l’acompte propriétaire, la plupart des États offrent divers programmes d’aide à l’acompte pour les acheteurs de maisons à la première fois et à faible revenu. Les emprunteurs obtenant un prêt FHA sont généralement éligibles à ces programmes.

Considérations de coûts supplémentaires pour les prêts FHA

L’acompte peut être le plus gros morceau de changement dans votre esprit lorsque vous essayez d’acheter une maison, mais il y a beaucoup d’autres coûts vous’doit considérer comme vous développez un budget.

Exigences d’assurance hypothécaire pour les prêts FHA

Une prise de prêts à la FHA est que les emprunteurs sont tenus de payer des primes d’assurance hypothécaire, ou MIP, lorsqu’ils ont baissé moins de 20%. Ce paiement supplémentaire est le compromis pour le paiement inférieur; Il compense le prêteur pour avoir pris plus de risques (moins un emprunteur investit en espèces dans une maison, plus ils sont susceptibles de faire défaut sur un prêt, le raisonnement va).

- Prime d’assurance hypothécaire initiale: 1.75% du montant du prêt, payé lorsque l’emprunteur obtient le prêt; La prime peut être lancée dans l’hypothèque

- Prime d’assurance hypothécaire annuelle: 0.45% à 1.05 pour cent, selon la durée du prêt (15 ans vs. 30 ans), le montant du prêt et le ratio de prêt / valeur initial, ou LTV; La prime est divisée par 12 et payée mensuelle

Pour un acheteur de maison qui emprunte 300 000 $, cela signifie que le MIP initial serait de 5 250 $ et que le MIP annuel varie de 1 350 $ (112 $.50 par mois) à 3 150 $ (262 $.50 par mois).

Contrairement à une assurance hypothécaire privée pour un prêt conventionnel, les emprunteurs de prêts FHA qui ont baissé moins de 10% sont tenus de payer ces primes pour toute la durée de l’hypothèque. La seule façon dont vous pouvez cesser de les payer est si vous refinancez dans un prêt non FHA ou vendez la maison.

Coûts de clôture des prêts FHA

En plus de votre prime d’assurance hypothécaire initiale, vous’LL doit également comprendre une gamme de coûts de clôture supplémentaires sur un prêt FHA, qui peut ajouter des milliers de dollars à votre budget. Ces coûts comprennent des frais d’évaluation, une assurance titre, des frais d’enregistrement et une gamme d’autres articles de ligne. En règle générale, vous pouvez vous attendre à ce que les coûts de clôture de la FHA ajoutent de 3 à 6% du prix d’achat à votre résultat net. La meilleure façon de contrôler ces coûts est de comparer plusieurs prêteurs FHA pour voir où vous’trouveront les frais les plus bas.

Autres hypothèques de paiement bas

Mis à part les prêts FHA, il existe d’autres types de prêts hypothécaires. Ceux-ci inclus:

- Fannie Mae et Freddie Mac – tous deux proposent des programmes de prêt conventionnels avec seulement 3%.

- Prêts VA – ces prêts pour les militaires, les anciens combattants et leurs familles, soutenus par le U.S. Département des anciens combattants, n’a pas d’obligation d’acompte.

- Prêts USDA – le u.S. Le ministère de l’Agriculture Garantie les prêts de paiement sans réduction pour les emprunteurs dans les zones éligibles.

- Loans directs amérindiens – Loans directs amérindiens (NADL), pour les anciens combattants amérindiens éligibles et leurs conjoints, n’ont pas non plus d’exigence de versement dans la plupart des cas.

Conclusion sur les paiements de la FHA

Les prêts FHA rendent la propriété plus largement disponible pour les emprunteurs en raison de leurs exigences de faible acompte et de cote de crédit. Bien que cette flexibilité s’accompagne du prix du paiement de l’assurance hypothécaire, ce coût supplémentaire peut en valoir la peine pour cesser de louer plus tôt que tard. Commencez à comparer les taux aujourd’hui pour voir combien vous pouvez vous permettre avec un prêt FHA, et assurez-vous de garder un œil sur les billets de banque’S estimations des coûts pour comprendre quel prêteur offre un meilleur ajustement pour vos finances.

Rapports supplémentaires de David McMillin

- Partagez cet article sur Facebook Facebook

- Partagez cet article sur Twitter Twitter

- Partagez cet article sur LinkedIn LinkedIn

- Partagez cet article par e-mail e-mail

Obligation de paiement du prêt FHA: ce que vous devez savoir

Pour certains acheteurs, effectuer un paiement hypothécaire mensuel est une dépense abordable de l’accession à la propriété. Cependant, ils peuvent ne pas avoir les fonds disponibles pour couvrir un acompte important. Ce’s pourquoi des options de financement comme les prêts FHA ont été créées et pourquoi de nombreux acheteurs de maisons pour la première fois décident de les utiliser.

Laisser’s Jetez un œil aux exigences de versement pour un prêt FHA et à ce que vous devez garder à l’esprit lorsque vous utilisez ce type d’hypothèque pour votre achat de maison .

Découvrez si un prêt FHA vous convient.

Voir tarifs, exigences et avantages.

Quelles sont les exigences de paiement du prêt FHA?

Même si les prêts FHA sont soutenus par la Federal Housing Administration, ils nécessitent un acompte, mais le montant minimum sera déterminé par votre pointage de crédit. Si vous avez un pointage de crédit de 580 ou plus, votre prêteur n’en aura besoin que 3.5% pour l’acompte. Si votre pointage de crédit est inférieur à 580, certains prêteurs approuveront votre prêt avec un acompte de 10%.

Étant donné que les emprunteurs ayant une cote de crédit inférieure sont souvent considérés comme plus risqués, les prêteurs voudront un acompte plus important pour garantir leur investissement. Bien que les prêts à domicile de la FHA soient généralement plus faciles à admissibles en raison de leurs exigences de paiement et de cote de crédit inférieurs, il peut toujours être difficile pour certains acheteurs de payer 10% à l’avance même s’il’est beaucoup plus bas que les 20% traditionnels.

Par exemple, vous souhaitez acheter une maison pour 300 000 $. Vous pensez que votre pointage de crédit est supérieur à 580, donc votre prêteur dit initialement que vous n’avez qu’à réprimer 3.5% du prix d’achat. Dans ce cas, vous devrez payer 10 500 $. Malheureusement, votre prêteur exécute votre crédit et voit votre score est en fait inférieur à 580. Ils disent maintenant que vous devez fournir un acompte de 10%, ce qui sera de 30 000 $.

Comme vous pouvez le voir dans ce scénario, il sera plus difficile de trouver l’argent pour un acompte de 10% que le 3.5%. Ce problème est la raison pour laquelle certains emprunteurs pourraient bénéficier de la construction de leur pointage de crédit avant de demander un prêt FHA. Remarque: Rocket Mortgage® nécessite une cote de crédit de 580 pour être admissible à un prêt FHA.

Voyez à quoi vous vous êtes qualifié

Toutes nos félicitations! Sur la base des informations que vous avez fournies, vous êtes admissible à poursuivre votre processus de prêt immobilier en ligne avec Rocket Mortgage.

Si une page de connexion n’apparaît pas automatiquement dans un nouvel onglet, cliquez ici

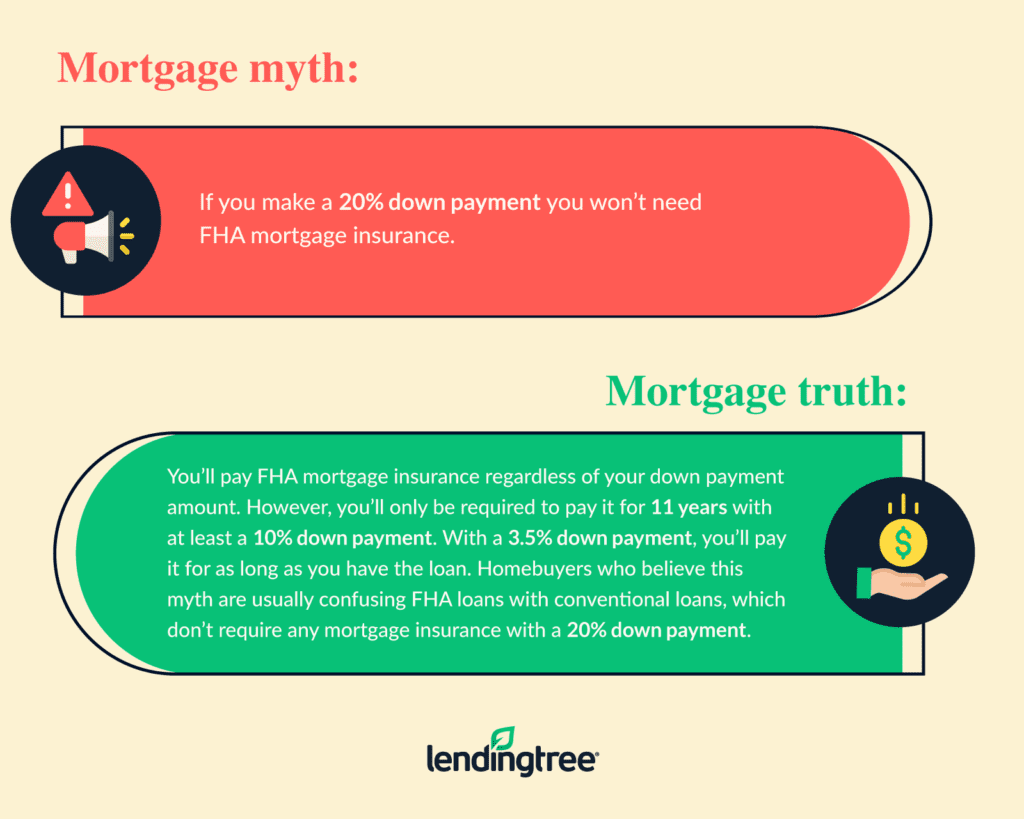

Quand devez-vous payer une assurance hypothécaire FHA?

Pour une hypothèque conventionnelle, les emprunteurs doivent payer une assurance hypothécaire privée (PMI) s’ils déposent moins de 20%, mais avec les prêts FHA, vous’Il faut payer une assurance hypothécaire, peu importe combien vous composez. Cette couverture d’assurance est nécessaire car les prêts FHA nécessitent des paiements bas, ce qui, à son tour, crée un montant de prêt plus élevé et augmente le risque financier pour les prêteurs.

Le type d’utilisation des emprunteurs d’assurance hypothécaire pour un prêt FHA est appelé une prime d’assurance hypothécaire (MIP). Ces frais supplémentaires aident à protéger le prêteur en cas de défaut de défaut sur le prêt hypothécaire.

Il y a deux parties de la prime que vous’Il faut couvrir cette assurance:

- Prime d’assurance hypothécaire initiale: Cette première charge est généralement 1.75% du montant de votre prêt et seront payés avec le reste de vos frais de clôture. Ces frais peuvent être roulés dans l’hypothèque si vous ne faites pas’Je veux le payer dès le départ, mais vous’Je paierai des intérêts à ce sujet si vous le faites.

- Prime d’assurance hypothécaire annuelle: Toi’LL Payez également des frais annuels, mais le montant en dollars dépend de la taille du prêt, de la durée de la durée et de votre ratio de prêt / valeur (LTV).

En utilisant notre exemple précédent, vous devrez payer 5 250 $ pour votre MIP initial, ce qui signifie que vous’D besoin d’apporter au moins 15 750 $ à fermer si vous payez le 3.5% de versement ou 35 250 $ si vous choisissez de baisser 10%.

Combien de temps avez-vous pour payer les primes d’assurance hypothécaire FHA?

Les emprunteurs qui ont baissé moins de 10% devront effectuer des paiements d’assurance hypothécaire sur toute la durée du prêt, même une fois qu’ils ont plus de 10% de capitaux propres dans leurs maisons. Si vous payez 10% ou plus pour votre acompte, vous pouvez annuler vos primes d’assurance hypothécaire après 11 ans.

Certains propriétaires peuvent décider de refinancer leurs hypothèques FHA pour se débarrasser de leurs paiements MIP une fois qu’ils auront 20%. Cette méthode peut être particulièrement bénéfique pour les emprunteurs qui ont amélioré leur crédit et peuvent désormais être admissibles à un faible taux d’intérêt avec un prêt conventionnel.

Bien sûr, vous devez vous assurer de rencontrer votre prêteur hypothécaire’S Conditions d’éligibilité pour un refinancement avant de commencer ce processus. Cette étape pourrait inclure la vérification de votre ratio dette / revenu et de votre score FICO® ou en parlant à votre agent de prêt des alternatives de refinancement.

Découvrez si un prêt FHA vous convient.

Voir tarifs, exigences et avantages.

Assistance à l’acompte

Si vous savez que vous êtes admissible à un prêt immobilier FHA mais ne pas’t les moyens de faire un acompte suffisamment important, vous avez toujours des options, comme un programme d’assistance à l’acompte (DPA) ou des cadeaux financiers des membres de la famille ou des amis.

Programmes DPA

DPA est un programme ou une option de financement qui aide les acheteurs à domicile à verser un acompte pour leur achat. De nombreuses agences locales, étatiques et même fédérales offrent ce type d’aide comme subvention, vous avez donc gagné’T doit rembourser l’argent que vous utilisez. D’autres organisations peuvent à la place des prêts à la place, que vous devez rembourser, mais elles ont généralement 0% d’intérêt ou sont pardonnées après un certain temps.

Même si certains programmes DPA ont des exigences strictes pour qui’s éligible, il’S. Par exemple, le Département du logement et du développement urbain (HUD) propose une liste de programmes d’aide aux acheteurs à domicile disponibles à travers le pays. Vous pouvez utiliser leur base de données pour déterminer les programmes DPA que votre état offre.

Cadeaux d’acompte

Les acheteurs peuvent également utiliser de l’argent doué pour leur acompte lors de l’utilisation d’un prêt FHA, mais il y a des règles à garder à l’esprit.

Les fonds des membres de la famille, des amis, des employeurs, des organisations à but non lucratif et des syndicats sont autorisés. Cependant, vous pouvez’T Utiliser les contributions d’un vendeur, d’un agent immobilier, d’un agent immobilier, d’un constructeur de maisons ou d’une entreprise ou d’un professionnel qui a un intérêt direct à l’achat de votre maison.

La ligne de fond

Pour certains acheteurs de maisons potentiels, le financement d’un acompte est leur principale obstacle à la propriété. Heureusement, des options de financement moins restrictives, comme les prêts FHA et les programmes d’aide à l’acompte sont disponibles. En recherchant les exigences de prêt FHA et les programmes DPA, vous pouvez trouver la meilleure option qui fonctionne pour votre situation.

Si tu’Re prêt à continuer votre voyage à la propriété et à commencer la prochaine phase de votre achat, vous pouvez remplir une application en ligne pour savoir quels programmes vous’rééligible.

Découvrez si un prêt FHA vous convient.

Voir tarifs, exigences et avantages.

Voyez à quoi vous vous êtes qualifié

Victoria Araj

Victoria Araj est rédactrice en chef de Rocket Mortgage et a occupé des rôles dans la banque hypothécaire, les relations publiques et plus au cours de ses 15 ans et plus avec l’entreprise. Elle tient un baccalauréat’S de diplôme en journalisme avec un accent sur les sciences politiques de la Michigan State University et une maîtrise’S de diplôme en administration publique de l’Université du Michigan.

Gérez votre hypothèque

- Postuler en ligne

- Parler à un expert

- Appelez-nous au (800) 251-9080

- Español

- Connectez-vous à votre compte

Recherchez vos options

- Voir les tarifs d’aujourd’hui

- Guide de l’acheteur de maison

- Guide de refinancement

- Essayez nos calculatrices

- Vérifiez votre pointage de crédit

- Prêts personnels

- Centre d’apprentissage

- Inscrivez-vous pour des alertes par mail et texto

Découvrez les prêts Quicken

- À propos de nous

- Carrières

- Impact communautaire

- Notre processus hypothécaire

- Salle de presse

- Notre famille d’entreprises

- Contactez-nous

Rocket Mortgage, LLC; NMLS # 3030; Page d’accès aux consommateurs NMLS. Prêteur de logement égal. Sous licence dans 50 États. Licence AL Non. MC 20979, contrôle no. 100152352. AR, TX: 1050 Woodward Ave., Détroit, MI 48226-1906, (888) 474-0404; Az: 1 n. Avenue centrale., Ste. 2000, Phoenix, AZ 85004, Licence de banquier hypothécaire # BK-0902939; CA: Licencié par le ministère de la Protection financière et de l’innovation en vertu de la California Residential Mortgage Landing Act; CO: réglementé par la Division de l’immobilier; GA: Licencié hypothécaire résidentiel # 11704; IL: Licencié hypothécaire résidentiel # 4127 – Département. de réglementation financière et professionnelle; KS: Compagnie hypothécaire sous licence MC.0025309; MA: Licence de prêteur hypothécaire #ML 3030; Moi: Licence de prêteur supervisée; MN: Pas une offre pour un accord de verrouillage des taux; MS: Licencié par le département MS. de la banque et du financement des consommateurs; NH: Licencié par le NH Banking Dept., # 6743 Mo; NV: Licence # 626; NJ: New Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, autorisé par le n.J. Département de banque et d’assurance.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Détroit, MI 48226 Banker hypothécaire agréé du Département des services financiers; Le nom du commerce hypothécaire de fusée (d / b / a) “Prêts accélérés” n’est pas autorisé pour une utilisation dans l’État de New York pour des activités de création de prêts hypothécaires; Rocket Mortgage n’effectue pas d’activité d’origine de prêt en utilisant un tel nom commercial dans l’État; OH: MB 850076; Ou: licence # ML-1387; PA: sous licence par le département. of Banking – Licence n ° 21430; RI: prêteur agréé; WA: Licence de la société de prêts aux consommateurs CL-3030. Les conditions peuvent s’appliquer.

Hypothèque de fusée, 1050 Woodward Ave., Detroit, MI 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (d / b / a Quicken Prêts). Tous les droits sont réservés. Services de prêt fournis par Rocket Mortgage, LLC, une filiale de Rocket Companies, Inc. (NYSE: RKT). Quicken Loans est une marque de service enregistrée de Rocket Mortgage, LLC.

- Email et stratégie texte

- politique de confidentialité

- Divulgations et licences

- Conditions d’utilisation

- Opt-out de la communication

- Accessibilité du site