Borrowell ha danneggiato il tuo punteggio di credito?

Qual è la differenza tra richieste di credito duro e morbido

Borrowell vs Credit Karma: che è meglio?

Sia Borrowell che Credit Karma sono servizi di punteggio di credito gratuiti che i canadesi possono utilizzare per accedere e comprendere le loro informazioni di credito. Le persone spesso si chiedono su quale sia migliore o su quale fare più affidamento.

Rivediamo entrambi i servizi per determinare chi vince nella battaglia di Borrowell vs Credit Karma.

Perché dovrei controllare il mio punteggio di credito?

Il tuo punteggio di credito è un fattore importante che i finanziatori considerano quando determinano il tuo affliggere. Può influire sulle tue possibilità di essere approvato per prestiti, carte di credito e altri prodotti finanziari. Un buon punteggio di credito aumenta le possibilità di essere approvato con termini migliori, mentre un punteggio di credito negativo può comportare rifiuti di prestito.

Inoltre, il tuo punteggio di credito influisce anche altri aspetti della tua vita, come l’affitto di un appartamento, ottenere un piano di telefonia cellulare o la creazione di servizi pubblici. Comprendere il punteggio di credito e il rapporto di credito è fondamentale per la navigazione del sistema di prestito finanziario in Canada.

Qual è un buon punteggio di credito?

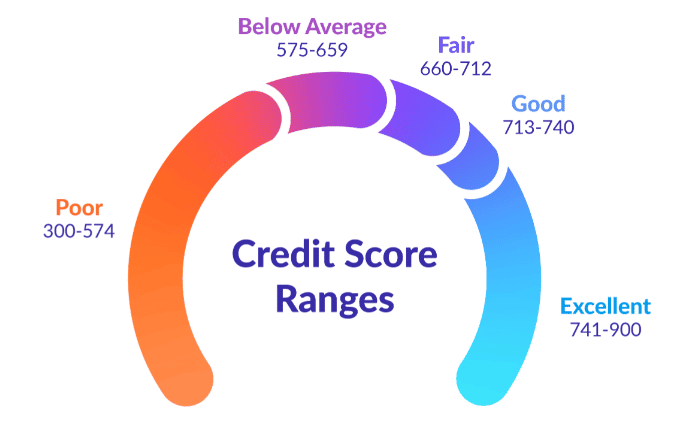

In Canada, i punteggi del credito vanno da 300 a 900. Un punteggio di credito di 700 o superiore è considerato buono, mentre un punteggio di 740 o superiore è considerato eccellente. Qualunque cosa al di sotto di 660 non è eccezionale, ma comunque praticabile.

È essenziale mirare a un punteggio di credito superiore a 700 quando si richiedono carte di credito, anche se i finanziatori considerano anche la tua storia creditizia complessiva e il rapporto.

Come viene determinato il mio punteggio di credito?

Diversi fattori determinano il tuo punteggio di credito:

- Cronologia dei pagamenti (35%): Questo fattore esamina se effettui i tuoi pagamenti in tempo per ogni linea di credito.

- Importo dovuto (30%): Considera quanto del tuo limite di credito stai utilizzando su tutte le linee di credito.

- Durata della storia creditizia (15%): Questo fattore guarda all’età dei tuoi conti di credito.

- Credit Mix (10%): Considera i tipi di credito che hai, come prestiti rateali o credito girevole.

- Nuovo credito (10%): Questo fattore considera il numero di richieste difficili o nuove richieste di credito sul rapporto di credito.

Borrowell e Credit Karma forniscono tutte queste informazioni sul tuo rapporto di credito gratuito, che è collegato a Equifax e TransUnion, rispettivamente. Questi servizi sono strumenti eccellenti per monitorare il tuo punteggio di credito in Canada.

Borrowell: controlla il tuo punteggio di credito Equifax

Borrowell Canada offre il libero accesso al tuo punteggio di credito Equifax e al rapporto. Per iniziare, è necessario creare un account e fornire informazioni personali come nome, indirizzo, data di nascita e numero di assicurazione sociale. Borrowell ti riporterà il tuo rapporto di credito Equifax gratuito e fornirà accesso online. Puoi anche scaricare una versione PDF del tuo rapporto di credito.

Borrowell offre anche servizi aggiuntivi, tra cui prestiti personali, carte di credito, conti bancari e articoli di alfabetizzazione finanziaria.

I loro prestiti personali vanno da $ 500 a $ 75.000 con tassi di interesse variabili in base al tuo punteggio di credito. I termini del prestito possono essere scelti per 12-60 mesi e la domanda per un prestito non avrà un impatto sul punteggio di credito a causa di un controllo del credito soft. Borrowell potrebbe pubblicizzare questi prestiti come prestiti di consolidamento del debito.

Inoltre, Borrowell fornisce un allenatore di credito basato sull’intelligenza artificiale che può offrire una guida e approfondimenti sul tuo rapporto di credito, punteggio di credito e modi per migliorarlo.

Borrowell consente il libero accesso al confronto di strumenti finanziari e mira ad aiutarti a prendere decisioni finanziarie informate.

Che cosa’s La differenza tra richieste di credito duro e morbido

Puoi iscriverti al tuo account gratuito sul sito Web Borrowell qui.

Borrowell vs Credit Karma: che è meglio?

Per chiunque sia interessato alla finanza personale o all’hacking dei viaggi, sapere come accedere e comprendere sia il tuo punteggio di credito che il rapporto di credito è importante. Queste informazioni sono prese in considerazione dagli istituti finanziari quando si richiedono un nuovo prestito o una carta di credito per comprendere meglio il rischio associato a te come consumatore (o il tuo ‘merito creditizio’).

Esistono due servizi di punteggio di credito gratuiti che i canadesi possono utilizzare per accedere a queste informazioni: Borrowell e Credit Karma. Poiché entrambi questi servizi di monitoraggio del credito sono gratuiti, le persone spesso chiedono quale sia migliore o su quale dovrebbero fare più affidamento.

Permettere’Scetti alla nostra recensione di entrambi i servizi in modo da poter decidere chi vince nella battaglia di Borrowell vs Credit Karma.

Perché dovrei controllare il mio punteggio di credito?

Il tuo punteggio di credito è importante perché è un fattore che i finanziatori guardano quando ti considerano qualsiasi tipo di approvazione del prestito di credito, come una carta di credito o una linea di credito. Un punteggio di credito può spesso essere pensato come un indicatore della tua salute finanziaria da un prestatore’prospettiva.

Un buon punteggio di credito significa te’è più probabile che venga approvato per un prestito personale con un tasso di interesse inferiore o per una carta di credito specifica. D’altra parte, un brutto punteggio di credito può significare te’è probabile che venga negato un prestito o una carta di credito specifica.

Non solo hai bisogno di avere un buon profilo di credito per ottenere prestiti personali non garantiti, ma anche il tuo punteggio di credito è importante perché può avere un impatto sulla tua capacità di ottenere un mutuo, noleggiare un appartamento, ottenere un piano di telefonia cellulare o persino ottenere utilità a tuo nome. Comprendere il tuo punteggio di credito e il rapporto di credito è la spina dorsale del sistema di prestito finanziario in Canada.

Se sei nuovo all’idea delle carte di credito, potresti voler imparare come funzionano le carte di credito prima di immergerti più a fondo nel mondo dei punteggi di credito.

Qual è un buon punteggio di credito?

In Canada, un punteggio di credito può essere compreso tra 300 e 900.

In generale, un punteggio di credito di 700 o superiore è considerato buono. Un punteggio di 740 o superiore è considerato eccellente. Qualsiasi cosa al di sotto di 660 sarebbe considerata non eccezionale, ma praticabile.

Il grafico seguente è semplicemente un’approssimazione o una linea guida per alcune delle soglie su ciò che è considerato buono e grande in Canada:

Quando si tratta di punteggi di credito, purché miri a oltre 700, dovresti stare bene quando si tratta di applicazioni con carta di credito. Detto questo, ricorda che guardano tutti gli aspetti della tua storia creditizia e riferiscono quando determinano il rischio di estendere ulteriori linee di credito.

Come viene determinato il mio punteggio di credito?

Ci sono cinque aspetti principali che vanno nel tuo punteggio di credito:

- Cronologia dei pagamenti (35%)

- Questo aspetto guarda se hai effettuato i pagamenti in tempo per ogni singola linea di credito.

- Questo aspetto considera quanto del tuo limite di credito esistente stai utilizzando su tutte le linee di credito.

- Questo aspetto esamina l’età reale delle tue linee di credito; Questo può spesso essere indicato come età media dei conti.

- Ciò considera i tipi di credito che hai sul tuo rapporto di credito, come prestiti rateali o credito rotativo.

- Questo aspetto considera quante richieste difficili o nuove richieste hai per il credito sul tuo rapporto di credito.

Borrowell e Credit Karma ti mostreranno tutte queste informazioni sul tuo rapporto di credito gratuito per il rispettivo Bureau di credito a cui sono collegati (Equifax e TransUnion rispettivamente). Questi sono entrambi ottimi strumenti per il monitoraggio gratuito del punteggio di credito in Canada.

Borrowell: controlla il tuo punteggio di credito Equifax

Borrowell Canada è un’organizzazione che offre un accesso gratuito al tuo punteggio di credito Equifax e al rapporto.

Per iniziare con Borrowell, devi solo creare un account e fornire alcune informazioni personali come il tuo nome, indirizzo, data di nascita e numero di assicurazione sociale. Borrowell ti riporterà il tuo rapporto di credito Equifax gratuito e ti darà accesso online. Puoi anche scaricare una versione PDF del tuo rapporto di credito.

Puoi iscriverti al tuo account gratuito sul sito Web Borrowell qui.

Quali altri servizi offrono Borrowell?

Oltre al libero accesso al tuo punteggio di credito Equifax e alla relazione, Borrowell offre anche altri servizi come prestiti personali, carte di credito, conti bancari e articoli sull’alfabetizzazione finanziaria.

I prestiti personali di Borrowell sono disponibili in importi da $ 500 a $ 75.000 con tassi di interesse variabili a seconda del punteggio di credito. Nel richiedere un prestito, puoi scegliere un termine di prestito da 12 a 60 mesi. Borrowell farà un controllo del credito soft quando richiedi un prestito, quindi ha vinto’t Imparare al tuo punteggio di credito. Possono pubblicizzarli anche come prestiti di consolidamento del debito, a seconda di come ti stanno prendendo di mira come consumatore.

Borrowell offre anche un allenatore di credito alimentato dall’intelligenza artificiale che può fornire un contesto e una guida aggiuntivi relativi al tuo rapporto di credito. Ad esempio, puoi saperne di più sul tuo punteggio di credito, gli aggiornamenti del credito e su come migliorare il tuo punteggio.

Infine, Borrowell offre anche un accesso gratuito al confronto di prodotti finanziari come carte di credito e conti di risparmio. Detto questo, se stai cercando una nuova carta di credito, ti consiglierei di rivedere il nostro strumento di confronto con carta di credito per trovare la carta giusta (con il miglior bonus di benvenuto) per il tuo portafoglio. Per non parlare, puoi guadagnare in contanti aggiuntivi sul tuo conto bancario e le registrazioni della carta di credito con gli sconti flyerfunds.

Credit Karma: controlla il tuo punteggio di credito TransUnion

Credit Karma Canada è una società che offre un accesso gratuito al tuo punteggio di credito TransUnion e al rapporto.

Per iniziare con Credit Karma, visitare il Credit Karma’S Web Web per creare un account. Dovrai fornire alcune informazioni personali come il tuo nome, indirizzo, data di nascita e numero di assicurazione sociale.

Una volta verificate tutte le informazioni di cui sopra, il Credit Karma tirerà il tuo rapporto di credito da TransUnion e ti darà accesso al contenuto del rapporto online, nonché il tuo Credit Karma (TransUnion) Punteggio. Puoi anche scaricare una versione PDF del tuo rapporto di credito se preferisci avere una copia cartacea per i tuoi record.

La dashboard del rapporto di credito di esempio sembrerà seguente:

Da lì, puoi aprire il tuo rapporto di credito effettivo che ti mostrerà tutte le righe di credito aperte con il tuo nome, l’ultimo saldo riportato, la cronologia dei pagamenti e altro ancora.

Puoi iscriverti al tuo account gratuito sul sito Web di Credit Karma qui.

Quali altri servizi offrono il karma credito?

Oltre al libero accesso al tuo punteggio di credito TransUnion e alla relazione, Credit Karma offre anche altri servizi come prestiti personali, carte di credito, mutui e articoli sull’alfabetizzazione finanziaria.

I prestiti personali del Karma Credit sono disponibili per vari importi a tassi di interesse variabili. Sarai in grado di vedere quali offerte sono disponibili accedendo al tuo account Credit Karma. Credit Karma farà un duro controllo del credito quando richiedi un prestito, quindi questa domanda avrà un impatto sul tuo punteggio di credito a breve termine.

Credit Karma offre anche la possibilità di confrontare facilmente le carte di credito per le quali potresti essere idoneo in base al tuo punteggio di credito. Se stai cercando una nuova carta di credito, ti consiglierei di rivedere il nostro strumento di confronto con carta di credito per trovare la carta giusta (con il miglior bonus di benvenuto) per il tuo portafoglio. Per non parlare, puoi guadagnare in contanti aggiuntivi sul tuo conto bancario e le registrazioni della carta di credito con gli sconti flyerfunds.

Borrowell vs Credit Karma: E il vincitore è ..

Quindi, chi vince nella battaglia di Borrowell vs Credit Karma?

La realtà è che non c’è’T un chiaro vincitore. Mentre entrambi i servizi offrono rapporti di credito gratuiti, hanno il proprio vantaggio competitivo in quanto ciascuno dei quali serve una delle due principali agenzie di rendicontazione del credito in Canada quando si tratta di ottenere il tuo punteggio di credito gratuito. Con questo in mente, vale la pena iscriverti a un conto gratuito con Borrowell e Credit Karma.

Riteniamo che sia importante avere una buona comprensione di quale sia il tuo punteggio di credito con entrambi gli uffici di credito in quanto diversi istituti finanziari trarranno da Equifax e TransUnion. Ciò significa che un’applicazione di credito trarrà solo da uno dei due uffici di credito e, quindi, che un duro controllo dalla domanda della carta di credito avrà un impatto solo su uno dei due rapporti di credito.

Per non parlare, comprendere quali istituti finanziari utilizza quale Bureau di credito farà molto per garantire che tu sia in grado di spazzare via le domande con determinate istituzioni per aumentare le possibilità di essere approvato.

Conclusione

Se tu’RE alla ricerca di un modo gratuito per controllare il tuo punteggio di credito e la relazione in Canada, ti consigliamo di creare sia un conto Borrowell che Karma di credito poiché si collegano a diverse agenzie di reporting di credito principali. Entrambi gli strumenti sono facilmente utilizzati per tenere d’occhio la storia creditizia, il rapporto di credito e il punteggio di credito gratuito.

Se non hai’T già, iscriviti sia a Borrowell che a Credit Karma oggi per vedere i tuoi punteggi di credito gratuiti e dove ti trovi sullo spettro di credito.

Domande frequenti

Il che è più accurato: credito Karma o Borrowell?

Non esiste una risposta definitiva poiché sia Borrowell che il karma del credito utilizzano diverse agenzie di segnalazione del credito. Ti consigliamo di controllare il tuo punteggio con entrambi i servizi per avere un’idea migliore di dove ti trovi.

Devo fornire il mio numero di assicurazione sociale per credito Karma e Borrowell?

Sì, Credit Karma e Borrowell avranno bisogno del tuo numero di assicurazione sociale per verificare la tua identità e tirare il tuo rapporto di credito.

Sono gratuiti di credito Karma e Borrowell?

Sì, Credit Karma e Borrowell sono entrambi servizi gratuiti che ti forniscono il tuo punteggio di credito e il tuo rapporto. Non ci sono commissioni o spese nascoste. Potresti essere offerti prodotti come prestiti personali o carte di credito attraverso il servizio, ma non vi è alcun obbligo di iscriverli a loro.

Sono il karma creditizio e il Borrowell sicuri?

Sì, Credit Karma e Borrowell sono entrambi servizi sicuri da utilizzare. Entrambi i servizi utilizzano la crittografia per proteggere i tuoi dati e non condividere i tuoi dettagli con terze parti senza il tuo consenso.

Credit Karma e Borrowell hanno un impatto sul mio punteggio di credito?

No, sia Credit Karma che Borrowell controllano il tuo file di credito tramite assegni soft, il che significa che non vi è alcun impatto sul tuo punteggio di credito.

Qual è un buon punteggio di credito su Credit Karma e Borrowell?

Un punteggio di credito di oltre 700 è considerato buono in Canada.

Quante volte il credito Karma e Borrowell aggiornano il mio punteggio di credito?

Sia Credit Karma che Borrowell aggiornano il tuo punteggio di credito su base mensile. I prodotti di credito, come le carte di credito e le linee di credito, sono segnalati anche per uffici di credito su base mensile.

Qual è la differenza tra Borrowell e Credit Karma?

Josh Bandura

Co-fondatore di Frugal Flyer

Josh è stato coinvolto nella partita di Miles and Points dal 2015, ma negli ultimi anni ha aumentato il potenziale delle sue conoscenze e punti. Con un atteggiamento costante di “min-maxing” in molti aspetti della sua vita, Josh ha trasferito questa mentalità alle miglia e ai punti di gioco. Sempre alla ricerca della prossima grande opportunità, Josh mira a condividere contenuti su una varietà di argomenti tra cui i suoi viaggi, hacking di viaggio e, soprattutto, come ottenere il massimo dalle tue carte di credito

Ultimi post di Josh Bandura (vedi All)

- Recensione: Aeroporto di Fairmont Vancouver – 17 maggio 2023

- Recensione: W Bangkok – 10 maggio 2023

- Guida definitiva: American Express Global Lounge Collection – 8 maggio 2023

- Recensione: W Koh Samui – 3 maggio 2023

- Benvenuti nella squadra di Frugal Flyer, Jeff! – 19 aprile 2023

Che cosa’s La differenza tra richieste di credito duro e morbido?

Una richiesta di credito è quando un finanziatore, un creditore o altre richieste individuali per visualizzare il rapporto di credito. Esistono due diversi tipi di richieste di credito: duro e morbido. Le richieste difficili possono avere un impatto sul tuo punteggio di credito, mentre le richieste soft non influiscono sul tuo punteggio di credito. Qui’S un confronto più dettagliato:

- Richieste di credito duro sono recensioni formali del tuo rapporto di credito. I finanziatori si immergono profondamente nella tua storia creditizia prima di approvare la tua domanda di credito. Le richieste difficili possono influire sul tuo punteggio di credito, Quindi dovresti limitare il numero di richieste difficili che autorizzi per evitare le cadute del punteggio di credito.

- Richieste di credito soft sono assegni di punteggio di credito a livello di superficie utilizzati per valutare il tuo affidabilità creditizia. Questi si verificano quando controlli il tuo punteggio di credito con Borrowell o quando un prestatore controlla il tuo punteggio per pre-approvarti per offerte speciali. Le richieste morbide Don’t Imparare al tuo punteggio di credito.

Di seguito, noi’Dai un’occhiata più da vicino alla differenza tra richieste di credito morbido e duro per aiutarti a capire come influenzano il tuo rating creditizio e come usarli a tuo vantaggio quando acquisti carte di credito, prestiti e mutui.

Cos’è una richiesta di credito soft?

Una richiesta di credito soft, a volte indicata come un tiro morbido o un controllo soft, in genere accade quando qualcuno controlla il tuo rapporto di credito per valutare se tu’avrò successo prima di richiedere il credito. Un controllo soft si verifica anche quando si controlla il tuo punteggio di credito gratuito utilizzando Borrowell o quando scarichi il tuo rapporto di credito Equifax con Borrowell. Questo non lo fa’T influenzare il tuo punteggio di credito, non importa quante volte controlli il tuo punteggio di credito o tiri il tuo rapporto di credito.

Le richieste di credito soft, se condotte da un istituto finanziario o altra società, consentono solo un accesso limitato al tuo rapporto di credito. Hanno lo scopo di fornire una panoramica di alto livello della tua salute del credito.

Esempi comuni di controlli di credito soft includono:

- Controlli del prestatore per le offerte pre-approvate (i.e. linea di credito, mutuo)

- Controlli di base del datore di lavoro

- Ottenere il tuo punteggio di credito da Borrowell

Se tu’Rieducono a richiedere un prestito o stai cercando di migliorare la tua salute del credito, controllare il punteggio di credito su base regolare può aiutarti a prendere decisioni finanziarie informate. Con Borrowell, puoi ottenere il tuo punteggio di credito gratuitamente e ricevere aggiornamenti settimanali.

Controlli di credito soft non vengono visualizzati quando i finanziatori guardano al tuo rapporto; Sono visualizzati solo a te. Questi controlli Don’t influire sul tuo punteggio di credito, quindi lì’non danneggiare l’esecuzione di frequenti tiri di credito soft e controllare regolarmente il tuo punteggio di credito per rimanere al passo con la salute finanziaria complessiva. Puoi controllare il tuo punteggio di credito in Canada gratuitamente con Borrowell senza influire sul tuo punteggio di credito.

Controlla il tuo punteggio di credito senza ferirlo.

Iscriviti a Borrowell per ottenere il tuo punteggio di credito gratuito. Controllare il tuo punteggio con Borrowell è una richiesta di credito soft, quindi non avrà un impatto sul tuo punteggio.

Controlla il tuo punteggio di credito

Qual è una dura richiesta di credito?

Una richiesta di credito difficile, a volte indicata come un duro controllo o un controllo difficile, si verifica quando un potenziale prestatore controlla il tuo rapporto di credito quando prende la decisione di prestito. I finanziatori e le altre società richiedono il tuo permesso prima di fare una richiesta di credito difficile.

Le richieste di credito difficili forniscono ai finanziatori il pieno accesso a tutta la tua cronologia creditizia. Quando un prestatore esegue una dura richiesta, abbasserà leggermente il punteggio di credito. Richieste difficili sono elencate nel tuo rapporto di credito e, in Canada, rimarrà lì per tre anni. Altri istituti di credito e aziende possono vedere quante domande difficili sono elencate nel tuo rapporto di credito quando tirano il rapporto.

Esempi comuni di quando si verificano controlli di credito duro includono:

- Applicazioni della carta di credito

- Applicazioni di prestito personale

- Applicazioni di prestito per auto

- Applicazioni ipotecarie

- Applicazione del noleggio di appartamenti

- Contratto del telefono cellulare

- Contratto del piano Internet

Perché queste richieste di credito influiscono sul tuo punteggio, esso’è meglio tenerli al minimo. Autorizza solo alcuni in un piccolo arco di tempo. Questo è particolarmente vero se tu’Affrontare un grande obiettivo finanziario, come la richiesta di un mutuo.

Richieste di credito duro e il tuo punteggio di credito

Mentre i controlli di credito difficili possono causare il calo del punteggio di credito, ci sono alcune cose che puoi fare per limitare l’impatto e mantenere un punteggio di credito sano.

Prendi in considerazione la possibilità di diffondere le domande che innescano richieste di credito duro ogni pochi mesi. Ciò può consentire al tempo di punteggio di credito di riprendersi dall’impatto dell’inchiesta.

I finanziatori che visualizzano il tuo rapporto di credito potrebbero essere preoccupati se ci sono troppe richieste di credito difficili elencate nel tuo rapporto di credito. Potrebbe sembrare te’richiede urgentemente il credito o che tu’sta cercando di vivere oltre i tuoi mezzi eliminando troppi prodotti di credito. I finanziatori potrebbero pensare che tu’Stai allungando troppo sottili e che potresti avere difficoltà a rimborsarli.

Quando tu’Riflettendo di creare credito, potresti trovare allettanti di aprire nuovi account in rapida successione, ma farlo può effettivamente essere dannoso per il tuo punteggio di credito a breve termine. Se hai una breve storia creditizia, più richieste difficili in un breve periodo sono più dannose per il tuo punteggio rispetto a se hai una storia consolidata.

Il tuo rapporto di credito ti dà pieno accesso per rivedere chiunque faccia un giro duro. Se noti una richiesta, non’t riconoscere, contattare l’Ufficio di credito per contestare il record e rimuoverlo. L’aggiornamento delle informazioni che hanno in archivio può aiutarti a migliorare il tuo punteggio di credito.

Come posso ridurre al minimo gli effetti delle indagini difficili?

Puoi limitare l’impatto di un duro controllo del credito in diversi modi.

Distribuire le tue applicazioni di prestito

In primo luogo, esso’saggio per distribuire le domande di prestito per dare il tuo punteggio per recuperare. Invece di richiedere una serie di prestiti in rapida successione, sii strategico al riguardo. Considera attentamente se è necessario prendere in prestito denaro e in che modo la richiesta di un prestito influenzerà la salute finanziaria complessiva.

Se tu’Sperando di garantire un grande prestito come un mutuo o una linea di credito nel prossimo futuro, potresti voler fare domanda per prestiti più piccoli per il momento. Ciò minimizzerà il numero di domande difficili sul tuo rapporto di credito e il tuo rapporto di credito sembrerà più favorevole ai finanziatori.

Richieste di credito di gruppo per tipo di prestito

Mentre richiedere una serie di prestiti in rapida successione è in genere una bandiera rossa, c’è un’eccezione se si richiede lo stesso tipo di prestito. Gli uffici di credito combinano tiri difficili fatti in un periodo di grazia per determinate indagini in prestito e le contano come un unico controllo duro.

Ad esempio, se richiedi tre diversi prestiti auto, segnala ai finanziatori che tu’fare shopping per il miglior affare. Queste richieste saranno tutte contate come uno indagine, anziché tre separate. Tuttavia, se si richiede un prestito auto, un mutuo e una nuova carta di credito in una volta, ogni richiesta verrà conteggiata separatamente.

Il periodo di grazia per raggruppare questi tipi di indagini difficili è di solito 14-45 giorni.

Quindi, se tu’fare acquisti per un nuovo veicolo o un mutuo, esso’è sicuro di autorizzare molteplici richieste difficili con istituti di credito diversi per fare acquisti per il miglior prestito disponibile. Assistente’T Prova ad acquistare una nuova auto e una nuova casa allo stesso tempo.

Controversa domande difficili che non hai fatto’t autorizzare

Esso’è saggio prendere l’abitudine di rivedere regolarmente il tuo rapporto di credito. In questo modo, sei in grado di catturare errori e contestarli in modo tempestivo. Se ti capita di individuare una richiesta di credito che non hai fatto’A autorizzare, puoi contattare il tuo ufficio di credito e richiedere che venga rimosso dal rapporto.

Usa Borrowell per visualizzare il punteggio di credito e il rapporto di credito gratuitamente . Farlo vinto’T influenzare il tuo punteggio di credito e ti consentirà di individuare rapidamente eventuali modifiche o discrepanze che potresti aver bisogno di contestare. Rivedi regolarmente il tuo rapporto di credito e assicurati di non’T Notare eventuali voci, errori o informazioni dispari sul rapporto.

Per quanto tempo ogni tipo di richiesta di credito rimane sul tuo rapporto di credito?

Alcune informazioni rimangono sul rapporto di credito per un periodo di tempo specifico . In Canada, le richieste difficili rimarranno sul tuo rapporto di credito per tre anni. Tuttavia, sono ponderati in modo meno pesante con il passare del tempo, fino a quando non cadono automaticamente dal tuo rapporto. Ecco perché’saggio per spazzare via le tue applicazioni per diversi tipi di prestiti. Don’Devo aspettare tre anni interi tra le domande di credito, ma più a lungo aspetti, più è vantaggioso per il tuo punteggio di credito.

Le richieste di credito soft compaiono sul tuo rapporto di credito ma sono visibili solo a te. Questo è solo giusto, poiché i tiri soft vengono eseguiti da te per controllare il tuo punteggio o dai finanziatori per prequalificarti per un prodotto che non hai’T persino richiesto.

Cosa dovrei fare se ricevo un’indagine non riconosciuta sul mio rapporto di credito?

Esso’è essenziale controllare regolarmente il tuo rapporto di credito in modo da poter individuare eventuali discrepanze il più presto possibile. Se aspetti troppo a lungo per rivedere il tuo rapporto di credito, potresti avere difficoltà a ricordare quali domande hai fatto o non hai fatto’t autorizzare.

Con Borrowell, esso’s libero di monitorare il tuo rapporto di credito, quindi lì’non c’è motivo di non farlo, soprattutto se può aiutarti a rimuovere i segni dispregiativi inutili rispetto al tuo punteggio.

Se ti capita di individuare una richiesta sul tuo rapporto di credito che hai fatto’t autorizzare, puoi contestarlo.

Per fare ciò, dovrai contattare ogni ufficio di credito separatamente (Equifax e TransUnion) e seguire i loro protocolli per la segnalazione di errori sul rapporto . In genere, puoi completare questo processo online o tramite posta e non vi è alcun costo per farlo.

L’articolo in questione può essere rimosso dal rapporto di credito solo se è considerato inaccurato. Gli articoli accurati non verranno rimossi, anche se li conteggi.

Nella maggior parte dei casi, ti verrà chiesto di fornire documentazione per supportare il reclamo. Ad esempio, se sei stato vittima di un furto di identità, fornendo la prova di questo aggiungerà peso alla tua controversia.

La linea di fondo

Ora che conosci la differenza tra richieste di credito soft e duro, Don’T stressarsi sull’evitare tutte le richieste difficili. Tenere sotto controllo le richieste difficili possono contribuire al tuo benessere finanziario e migliorare le possibilità di qualificarsi per un prestito con tariffe migliori quando ne hai bisogno.

Controllare regolarmente il tuo rapporto di credito ti aiuterà a vedere come le tue attività finanziarie hanno influenzato il tuo punteggio, nel bene e nel male, e ti consentiranno di individuare eventuali errori prima che si trasformino in un più grande. Ti consigliamo di controllare il tuo rapporto di credito mensilmente per assicurarti che non ci siano errori o segni di frode sul tuo rapporto.

Ottieni il tuo punteggio di credito gratuito e il rapporto di credito gratuito da Borrowell! Esso’è un’indagine morbida che ha vinto’T influenzare il tuo punteggio di credito.

Controlla il punteggio di credito in basso?

Quando tu o un istituto finanziario controlli il tuo punteggio di credito, una richiesta viene registrata sul tuo rapporto di credito. Questa pista di credito sul tuo profilo creditizio può influire sul tuo punteggio di credito e influire su come i finanziatori vedono la tua affidabilità creditizia.

Se un controllo del credito danneggia il tuo punteggio di credito dipenderà dal fatto che si tratti di un’indagine difficile contro. Un’indagine morbida.

In questo articolo, imparerai quali controlli di credito riducono il tuo punteggio di credito, come controllare il tuo punteggio di credito gratuitamente utilizzando Borrowell e prestiti in Canada e perché controllare frequentemente il punteggio è una cosa intelligente.

Sommario Spettacolo

Controllerà il tuo punteggio di credito danneggiato?

Estrarre il tuo rapporto di punteggio di credito da fonti online gratuite o direttamente dagli uffici di credito non lo danneggia.

Tuttavia, quando un emittente di prestatore o carta di credito controlla il tuo credito per elaborare la tua domanda di credito, potrebbe ridurre il punteggio di credito. Permettere’S Dig in.

Cos’è una richiesta di credito soft?

UN “Inchiesta morbida” si verifica quando si estrae il tuo punteggio di credito per scopi informativi. Mentre questi assegni sono registrati sul tuo rapporto di credito, sono visibili solo a te e non hanno alcun impatto sul tuo punteggio di credito.

Le richieste di credito soft possono anche verificarsi quando:

- Un datore di lavoro conduce un controllo in background e controlla il tuo profilo di credito

- Un prestatore controlla il tuo profilo per pre-qualificarti per il credito prima di inviare una domanda

Qual è una dura richiesta di credito?

UN “dura indagine” si verifica quando un prestatore tira il tuo credito per determinare se approvare il prestito o la domanda di carta di credito. I finanziatori devono ottenere l’autorizzazione prima di effettuare una dura tirazione del profilo di credito.

Esempi di applicazioni di credito che si traducono in un’indagine difficile includono:

- Carte di credito

- Finanziamento del prestito per auto

- Mutui

- Prestiti personali

- Prestiti studenteschi

Impatto di domande difficili sul tuo punteggio di credito

Le richieste di credito difficili rimangono sul tuo rapporto di credito per alcuni anni e potrebbero ridurre il punteggio di credito. Dalla mia esperienza, un’indagine difficile può ridurre il punteggio di credito di 5-10 punti.

Se non ci sono altri fattori negativi che limitano il tuo profilo creditizio (e.G. pagamenti mancati, un alto utilizzo del credito), l’impatto di un’indagine difficile dovrebbe essere di breve durata.

Diverse indagini difficili sul tuo credito entro un breve periodo di tempo possono indicare ai finanziatori che hai gravi problemi finanziari e potrebbero non essere disposti ad estendere il tuo credito.

Potresti inoltre non qualificarsi per tariffe competitive o essere tenuto a fornire un deposito cauzionale.

Se stai acquistando le migliori tariffe (come un mutuo), fallo entro un periodo di 30 giorni, in modo che solo una delle richieste influisca sul tuo punteggio.

Si noti che questo non si applica alle applicazioni con carta di credito.

Per quanto tempo le richieste difficili influiscono sul tuo punteggio di credito?

Rimangono domande difficili sul tuo rapporto di credito per un massimo di 36 mesi, io.e. tre anni.

Questo è un periodo di tempo più breve rispetto ad altre informazioni negative, E.G. pagamenti mancati e giudizi giudiziari che rimangono nel tuo record per sei anni.

Le recenti richieste difficili comportano più peso di quelle che sono state sul rapporto da più di 12 mesi.

Altri fattori che influenzano il tuo punteggio di credito

Le indagini difficili sono solo uno dei fattori che influenzano il tuo punteggio di credito. Altre cose che influenzano il tuo punteggio di credito includono:

Storico dei pagamenti: Sia che paghi le bollette in tempo o che tu sia in aggancio per pagamenti in ritardo e mancato. La tua cronologia dei pagamenti ha il maggiore impatto sul tuo punteggio di credito.

Quanto devi: Questo è indicato come utilizzo del credito. L’importo del credito che hai utilizzato dal totale disponibile influisce sul tuo punteggio. Cerca di mantenerlo al di sotto del 30%.

Mix di credito: Avere diversi tipi di conti di credito, come mutui, carte di credito e prestiti personali, influenza positivamente il tuo punteggio di credito se li gestisci bene.

Durata della storia creditizia: Più a lungo è aperto un conto di credito, maggiore è il suo impatto sul tuo punteggio. Un vecchio conto di credito mostra ai finanziatori come hai gestito il credito nel tempo.

Come controllare il tuo punteggio di credito gratuitamente

Costava $ 20 a pop per accedere al tuo punteggio di credito; Tuttavia, ora ci sono aziende che lo offrono gratuitamente, tra cui:

Borrowell: Offrono l’accesso al tuo punteggio di credito, che viene aggiornato settimanalmente. Ottieni anche una copia gratuita del tuo rapporto di credito. Il punteggio di credito che ottieni utilizzando Borrowell è il tuo punteggio di credito Equifax (ERS 2.0) e il controllo non lo fa male.

Ottieni il tuo punteggio di credito gratuito da Borrowell o leggi questa recensione di Borrowell.

Prestiti Canada: Questa società fornisce un punteggio di credito Equifax gratuitamente sulla sua piattaforma. Puoi anche usarlo per confrontare i tassi di prestito e altro ancora. Visita i prestiti in Canada.

Credit Karma: Questa società fornisce accesso al tuo punteggio di credito TransUnion gratuito.

Il punteggio di credito che ottieni da queste società può variare leggermente a causa delle differenze negli algoritmi utilizzati dagli uffici di credito.

Puoi anche ottenere il tuo punteggio di credito direttamente da Equifax e TransUnion; Tuttavia, potrebbe costarti fino a $ 24.95 mensili.

Perché dovresti controllare il tuo punteggio di credito

Controllare il tuo punteggio di credito e il rapporto non lo danneggia ed è importante per garantire che:

- Sei a conoscenza della tua salute finanziaria complessiva e puoi apportare modifiche quando necessario

- È possibile rilevare rapidamente il furto di identità o la frode

- Puoi guardare i tuoi progressi mentre lavori per migliorare il tuo profilo creditizio

Domande frequenti

Qual è il posto migliore per controllare il tuo punteggio di credito?

Indipendentemente da dove si ottiene il tuo punteggio di credito, probabilmente ci saranno differenze. I punteggi di credito Equifax e TransUnion variano a causa delle differenze nel software proprietario utilizzato da queste agenzie, nonché a diverse ponderazioni applicate ai fattori di rischio.

Per un punteggio di credito Equifax gratuito, prova Borrowell. Per un punteggio di credito TransUnion gratuito, utilizzo Credit Karma.

Perché il tuo punteggio di credito scende quando lo controlli?

Quando i finanziatori eseguono un file “tiro duro” A tuo merito, potrebbe abbassare temporaneamente il punteggio di alcuni punti. Questo dice ad altri finanziatori che stai cercando credito e potrebbe essere un mutuatario ad alto rischio. Un’indagine difficile non ti impedisce di qualificarti per il credito. Tuttavia, molteplici richieste difficili per un breve periodo di tempo potrebbero rendere difficile qualificarsi per le migliori tariffe.

Quanti punti le richieste di credito riducono il punteggio di credito?

In genere, non più di 5-10 punti. Potrebbe anche essere meno se hai un profilo di credito forte. Questo calo è temporaneo e se usi una carta di credito in modo responsabile, il tuo punteggio rimbalza rapidamente.

Migliori offerte di credito nel maggio 2023

Revisione Borrowell per il Canada

Borrowell è una società tecnologica canadese che fornisce informazioni gratuite di punteggio di credito Equifax e un mercato online per prestiti e altri prodotti finanziari.

Scritto da

A cura di

Molti o tutti i prodotti presenti qui sono dei nostri partner che ci compensano. Ciò può influenzare i prodotti di cui scriviamo e dove e come il prodotto appare in una pagina. Tuttavia, ciò non influenza le nostre valutazioni. Le nostre opinioni sono le nostre.

Borrowell a colpo d’occhio

Borrowell è stata fondata nel 2014. Fornisce accesso a punteggi di credito, prodotti per la costruzione di credito, un mercato online per prestiti e altri prodotti finanziari.

Prodotti e servizi di Borrowell

Punteggio di credito gratuito e monitoraggio dei rapporti

Vantaggio dell’affitto

Builder di credito

Bill TrackingAltre offerte di Borrowell

Carte di credito

Prestiti personali

Mutui

Prodotti bancari

AssicurazionePanoramica di Borrowell

Borrowell ha iniziato nel 2014 come mercato di rifinanziamento del debito e fornitore di prestiti personali. Da allora la società si è ampliata per fornire ai canadesi l’accesso gratuito ai loro punteggi di credito tramite una partnership con Equifax.

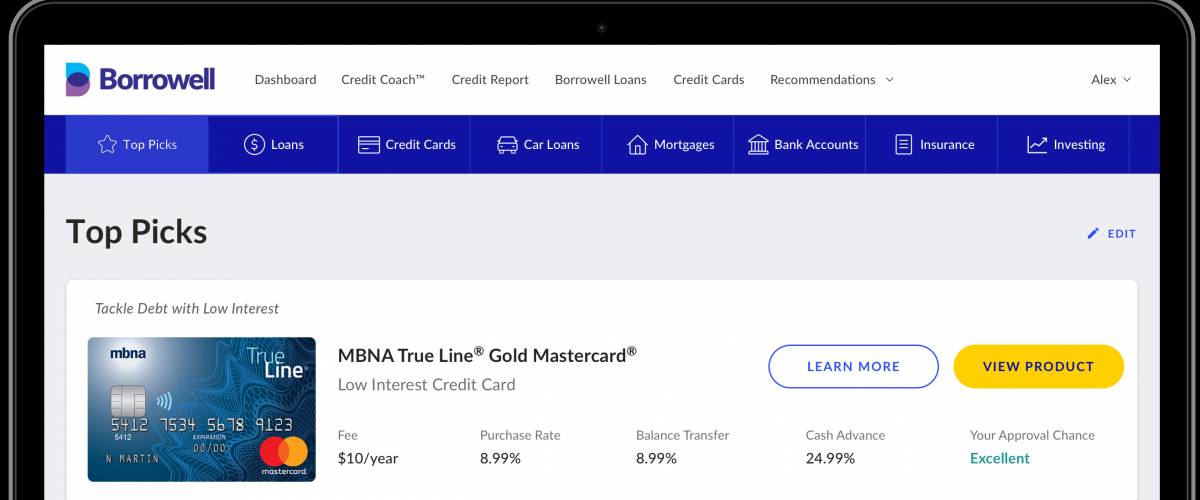

Coloro che scelgono di iscriversi a Borrowell’S Servizi gratuiti, ottenere anche l’accesso ai mercati online in cui possono confrontare e richiedere carte di credito, prestiti personali, mutui, assicurazioni e prodotti bancari forniti da Borrowell’partner S.

Nel 2021, Borrowell ha acquisito Aggiornamento Financial, che ha consentito alla società di offrire carte di credito garantite e prestiti per l’edificio del credito. Borrowell afferma di avere oltre 2 milioni di utenti canadesi.

Per chi Borrowell è il migliore per

I canadesi che sono interessati a monitorare il loro punteggio di credito e riferire online.

Borrowell può anche essere utile per i canadesi più giovani o i nuovi arrivati in Canada che potrebbero essere nelle prime fasi della costruzione del loro profilo creditizio. Sebbene ci siano commissioni, Borrowell offre prodotti per la costruzione di credito che potrebbero aiutarti a stabilire una storia creditizia positiva senza assumere il debito.

Infine, Borrowell può essere utile per i membri esistenti interessati a fare acquisti per prodotti finanziari come carte di credito, prestiti personali e assicurazioni.

Pro e contro di Borrowell

Pro di Borrowell

- Sito Web e app mobile attraenti.

- Accesso gratuito ai punteggi del credito e ai rapporti da Equifax Canada.

- Opzioni senza debiti per aiutare i canadesi a migliorare il loro profilo creditizio.

Contro di Borrowell

- I punteggi di credito e le relazioni sono limitati a Equifax Canada – solo uno dei due principali uffici di credito nel paese.

- Addebita le commissioni per il vantaggio dell’affitto e i prodotti per costruttori di credito.

- Usando Borrowell’S SERVIZI GRATUITI Significa aprirti alle comunicazioni di marketing che suggeriscono i loro altri prodotti finanziari.

È sicuro usare Borrowell?

Borrowell è una legittima società canadese, con sede a Toronto, Ontario. Borrowell non è un ufficio di credito, ma è in grado di fornire il libero accesso ai punteggi del credito e ai rapporti di credito attraverso la sua partnership con uno del Canada’S due uffici di credito, Equifax. L’altro Canadian Credit Bureau è TransUnion.

Sul suo sito Web, Borrowell afferma che investe nella tecnologia di rilevamento e protezione delle frodi e mantiene “procedure di sicurezza rigorose” Per garantire la sicurezza delle informazioni finanziarie che puoi condividere con esso.

Il sito Web di Borrowell afferma inoltre che la società non lo fa’T “divulgare, scambiare, affittare, vendere o trasferire altrimenti le tue informazioni personali, senza il tuo consenso.” Sebbene offra alcuni servizi gratuiti, Borrowell è un’azienda il cui obiettivo principale è convincere le persone a richiedere prodotti finanziari attraverso i suoi mercati.

Borrowell

Ottieni il tuo rapporto di credito e il punteggio di credito gratuitamente da Borrowell. Nessuna carta di credito, numero di peccato o conto bancario richiesto.

Costo per utilizzare Borrowell

Non ci sono costi per usare Borrowell’S Servizi gratuiti, che includono il controllo del punteggio di credito Equifax, l’ottenimento del rapporto di credito Equifax e il monitoraggio delle fatture.

Sebbene offra alcuni servizi gratuiti, Borrowell è un’azienda che genera entrate facendo fare acquisti e selezionare prodotti finanziari nei suoi mercati. Se si seleziona un prodotto offerto da un partner Borrowell, a Borrowell viene pagato una tassa di riferimento.

Prodotti e servizi di Borrowell

Punteggio di credito gratuito di Borrowell

Iscrivendosi per un conto Borrowell, i canadesi possono verificare il loro rapporto di credito Equifax e il punteggio di credito senza alcun costo. Il tuo punteggio di credito è un numero di tre cifre che aiuta i finanziatori a valutare la tua merito creditizia. Avere un punteggio di credito basso può rendere difficile ottenere l’approvazione per prestiti, carte di credito o persino una proprietà in affitto. Avere un punteggio di credito più elevato rende più facile ottenere l’approvazione e può significare pagare tassi di interesse più bassi.

Suggerimento per nerd: Mentre Borrowell è un’opzione conveniente per esplorare uno’S Profilo di credito, esso’è già possibile per tutti i canadesi ottenere il loro punteggio di credito e riferire gratuitamente, direttamente da Equifax.

Esso’vale anche la pena notare che non’t Avere solo un punteggio di credito: anche altri uffici di credito e le aziende generano i loro punteggi, e tutti possono essere presi in considerazione quando si richiedono il credito.

Borrowell Rent Advantage

Nel luglio 2022, Borrowell ha introdotto un nuovo prodotto chiamato Rent Advantage. Disponibile solo per selezionare i membri di Borrowell, questo programma è progettato per aiutare a ottenere pagamenti di affitto puntuali segnalati a Equifax Canada. Il vantaggio in affitto è pubblicizzato come un modo senza debiti per gli affittuari per costruire il loro punteggio di credito e la loro storia.

Secondo Borrowell, il programma di vantaggio dell’affitto può essere impostato online e annullato in qualsiasi momento senza pagare una commissione. C’è una tassa di abbonamento di $ 5. Dovrai fornire i dettagli del contratto di locazione e collegare il conto bancario o la carta di credito utilizzata per pagare l’affitto. Non hai bisogno dell’approvazione del proprietario per aderire al programma.

Borrowell Credit Builder

Disponibile solo per alcuni membri di Borrowell, questo prodotto è progettato per aiutare i canadesi a costruire un forte profilo creditizio effettuando pagamenti su un prestito di rata garantito da $ 240- $ 1.440 nel corso di 36 mesi. Tutti i pagamenti, incluso quelli che potresti perdere, vengono segnalati a Equifax.

Programma di avviamento

- Durante i primi 24 mesi del prestito del costruttore di credito, i mutuatari pagano $ 10 al mese, con $ 5 che vanno a una tassa di abbonamento e $ 5 detenuti da Borrowell.

- Nei mesi da 24 a 36, l’intero pagamento di $ 10 è detenuto da Borrowell.

- Alla fine del periodo di prestito di 36 mesi, $ 240 viene rimborsato tramite deposito diretto, che significa te’Pagare $ 120 in tasse di abbonamento.

Programma più

- Durante i primi 24 mesi del prestito del costruttore di credito, i mutuatari pagano $ 30 al mese, con $ 10 che vanno a una tassa di abbonamento e $ 20 detenuti da Borrowell.

- Nei mesi da 24 a 36, l’intero pagamento di $ 30 è detenuto da Borrowell.

- Alla fine del periodo di prestito di 36 mesi, $ 840 ti viene rimborsato tramite deposito diretto, che significa te’Pagare $ 240 in tasse di abbonamento.

Programma professionale

- Durante i primi 24 mesi del prestito del costruttore di credito, i mutuatari pagano $ 50 al mese, con $ 15 che vanno a una tassa di abbonamento e $ 35 detenuti da Borrowell.

- Nei mesi da 24 a 36, l’intero pagamento di $ 50 è detenuto da Borrowell.

- Alla fine del periodo di prestito di 36 mesi, $ 1,440 ti viene rimborsato tramite deposito diretto, che significa te’Pagare $ 360 in tasse di abbonamento.

Mentre Borrowell non lo fa’T Garantire che il tuo punteggio di credito migliorerà a seguito dell’utilizzo del Builder di credito, una storia di pagamenti di prestiti puntuali in genere ha un impatto positivo su uno su uno’S punteggio di credito e profilo.

Monitoraggio Bill Borrowell

I membri di Borrowell che scelgono di utilizzare la sua app mobile hanno accesso a una funzione di tracciamento delle fatture connesse al proprio conto bancario. La funzionalità di tracciamento delle fatture analizza le storie delle transazioni per aiutare gli utenti a pagare le bollette ricorrenti in tempo e sapere se il loro saldo è basso.

Come Borrowell si confronta con Equifax e Transunion

Borrowell Equifax Canada Transunion Canada Ufficio di credito ufficiale? NO SÌ SÌ Fornisce punteggi e report di credito gratuiti? SÌ SÌ NO Abilita le controversie del rapporto di credito? NO SÌ SÌ Offre prodotti per costruire la storia del credito e il punteggio? SÌ NO NO Recensione di Borrowell: un modo utile per aumentare il tuo punteggio di credito

Controllare il tuo punteggio di credito è un gioco da ragazzi, ma non è tutto ciò che Borrowell può fare.

Aggiorniamo a severi standard di integrità editoriale per aiutarti a prendere decisioni con fiducia. Si prega di essere consapevoli del fatto che alcuni (o tutti) prodotti e servizi collegati in questo articolo provengono dai nostri sponsor.

Di Serah Louis Aug. 14, 2020

A seconda di ciò che stai cercando, Borrowell può davvero aiutarti “prendere in prestito bene.”

Questo servizio canadese è stato il primo nel paese a fornire il tuo punteggio di credito Equifax e i rapporti gratuitamente online, ma quello’s non tutto ciò che fornisce. Puoi usare Borrowell per prendere in prestito denaro, trovare prodotti finanziari che si adattano alla tua storia creditizia e ricevere consigli da un “Allenatore di credito basato sull’intelligenza artificiale” chiamato Molly.

Gli utenti dicono. Così, ho deciso di provare a Borrowell di vedere se ha resistito alla lode.

Il team editoriale MoneyWise ha sviluppato un sistema di classificazione-tenendo conto delle commissioni, delle funzionalità e di altri fattori-per prescrivere la valutazione delle stelle condivisa in questa revisione in prima persona. Le opinioni e la scrittura in questo articolo sono solo mio, trasmettendo la mia esperienza con Borrowell come prodotto. Altri clienti’ I risultati possono differire.

4 valutazione in denaro

Professionisti

- Molto intuitivo.

- Controllare il tuo punteggio di credito è gratuito.

- Offre prodotti e servizi su misura per il tuo profilo personale.

- Delinea chiaramente i termini di ciascun prestito o carta di credito, nonché il tuo “Possibilità di approvazione.”

- Credit Coach ti dice perché tu’re bloccato a un certo punteggio e fornisce suggerimenti per migliorare.

Contro

- Le opzioni per i termini e gli importi del prestito sono limitati.

- Gli utenti possono pagare solo su base mensile.

Migliora il tuo benessere finanziario

Un buon credito è importante per la tua salute finanziaria e Borrowell può aiutarti a prendere una svolta in meglio. Iscriviti a Borrowell per ottenere il tuo punteggio di credito e il rapporto di credito gratuitamente!

Come funziona Borrowell?

Un 57% completo dei canadesi non ha mai verificato il loro punteggio di credito, secondo un sondaggio Ipsos del 2017. Se tu’Re parte di quel gruppo, dovresti sapere che controllare il tuo punteggio di credito con Borrowell è un gioco da ragazzi.

Tutto era fatto online e dovevo solo rispondere ad alcune domande riguardanti il mio istituto bancario e le informazioni personali. Non l’ho fatto’Ho bisogno di frugare nel mio portafoglio per la mia carta di credito o fornire il mio numero di assicurazione sociale.

E la parte migliore, ovviamente, è che’s gratuito.

Ora, Borrowell non è’t l’unico servizio digitale che fornisce punteggi di credito gratuiti. Credit Karma lo fa anche per te e potresti essere in grado di ottenerne uno attraverso la tua banca’S mobile app.

Quei punteggi verranno da uno dei due uffici di credito: Equifax o TransUnion. Borrowell tira da Equifax, mentre il Credit Karma e la maggior parte delle grandi banche ottengono TransUnion per produrre il tuo punteggio.

Perché questo è importante? Bene, i finanziatori potrebbero guardare uno di questi punteggi e alcuni guardano entrambi. Quindi, anche se hai già accesso al tuo punteggio di TransUnion, vedere entrambi ti darebbe un quadro più completo della tua affidabilità creditizia e ti ribalta se un ufficio’s Reporting è fuori di testa.

Borrowell può anche dirti perché tu’RE RET ATTENITO A UN FORNITURA COMPLETO – Ad esempio, potresti avere una breve storia creditizia o attenersi a un solo tipo di credito – e consiglierai prodotti che possono darti una spinta.

E le sue altre caratteristiche?

Borrowell utilizza la tua storia creditizia per presentarti una varietà di prodotti finanziari che soddisfano le tue esigenze, inclusi prestiti personali, mutui, conti bancari, polizze assicurative e carte di credito.

Quando mi ha consigliato alcune carte di credito per me, sono stato in grado di ottenere un quadro chiaro dei benefici e dei tassi di interesse che potrei ottenere senza dover compilare un’applicazione.

Soprattutto, Borrowell ti dirà anche quanto sei tu’Sarò approvato per un determinato prodotto prima di applicare. Quello’è un vantaggio serio, non solo una questione di comodità.

Quando richiedi un nuovo credito, come un mutuo o una carta di credito, il prestatore crea un “dura indagine” Contro il tuo rapporto di credito e il tuo punteggio può avere un colpo. (Richiedere il tuo punteggio di credito è un “Inchiesta morbida” e non lo fa’T buttarlo giù.) Se ti conosci’È improbabile che venga approvato, puoi rinunciare all’applicazione, preservare il tuo punteggio e aumentare le tue possibilità in futuro.

Inoltre, se tu’Riebofendo che tracciare i tuoi pagamenti mensili, puoi provare Borrowell Boost gratuitamente per 30 giorni. La funzione prevede le bollette e le entrate per aiutarti a prepararti: i pagamenti in ritardo faranno una grande ammaccatura nel tuo punteggio di credito – e ti avvisa quando il saldo del tuo conto bancario è basso o lì’è una data di scadenza in arrivo.

WealthSimple x moneywise

Ottieni un bonus di $ 25 quando apri e finanzi il tuo primo conto di investimento ricco* (min. $ 500 Deposito iniziale). I conti commerciali e in contanti non sono ammissibili. Iscriviti ora per sfruttare questa offerta speciale.

Quali sono alcuni degli svantaggi?

Mentre Borrowell offre alcuni fantastici servizi gratuiti, ho trovato i suoi prestiti limitati. Fornisce solo due opzioni per i termini: tre anni e cinque anni. Quindi se pensi che tu’avrà bisogno di più tempo per pagare il debito, questa potrebbe non essere la scelta giusta per te.

L’importo che puoi prendere in prestito è anche limitato. Borrowell consente ai clienti di portare un solo prestito alla volta e puoi richiedere solo tra $ 1.000 e $ 35.000. Le banche e i finanziatori fintech offrono in genere prestiti personali tra $ 500 e $ 50.000.

Gli utenti pagano su base mensile e puoi scegliere quale giorno del mese tu’Des che ti piace effettuare pagamenti in prestito. Puoi anche effettuare pagamenti anticipati o pagamenti forfettari, senza incorrere in penalità.

Tuttavia, il servizio non lo fa’T includere un’opzione di pagamento bisettimanale, che è un modo popolare per risparmiare denaro su un prestito. Se potessi effettuare pagamenti in prestito ogni due settimane anziché mensile, sarebbe l’equivalente di effettuare 13 pagamenti mensili anziché 12 all’anno. Quindi tu’d finisci per pagare il prestito più velocemente E Risparmio di un pezzo di denaro per gli interessi.

Quando richiedi prestiti, Borrowell addebita una commissione di origine una tantum, tra l’1% e il 5% dell’importo del prestito. Come con qualsiasi prestatore, assicurati di inviare i pagamenti in tempo e per intero. Borrowell addebiterà gli utenti tra $ 25 e $ 54 se si dispone di fondi insufficienti nel tuo conto bancario quando il pagamento mensile è dovuto.

Borrowell afferma che i suoi tassi di interesse per i prestiti personali iniziano a 5.6% APR per i mutuatari più belli, sebbene il suo APR medio sia in realtà da circa l’11% al 12%. Il servizio è piuttosto trasparente riguardo alle sue tariffe, quindi tu’non è a rischio di essere ingannato in tutto ciò che non fai’t voglio.

Inoltre, se non’T come le sue offerte, [Borrowell può aiutarti a confrontare le citazioni per i prestiti personali di una serie di altre istituzioni finanziarie.

Quante volte Borrowell aggiorna il suo punteggio di credito?

Borrowell monitora il tuo credito su base mensile, aggiornando il tuo punteggio di credito e segnala ogni volta in modo da poter tenere traccia delle modifiche e rilevare eventuali anomalie.

Se qualcosa sembra spento – forse alcuni pagamenti mancati sono stati presentati nel tuo rapporto di credito – puoi dare un’occhiata ai tuoi estratti conto bancari per verificare frodi o errori.

Puoi anche vedere se tu’ha migliorato la tua salute finanziaria nel tempo.

Molly, Borrowell’S AI Credit Coach, ti mostra come il tuo punteggio si confronta con il resto del Canada, ti informa quando tu’RE prendere buone decisioni finanziarie e ti avvisa con aggiornamenti sull’uso del credito e tutti i pagamenti’VE perso. Questo servizio gratuito, tuttavia, ha vinto’ti avvisa se hai pagamenti in arrivo.

È Borrowell’S punteggio di credito accurato?

SÌ. Solo perché il tuo punteggio di credito Borrowell potrebbe differire da quello che la tua banca fornisce, questo non lo fa’t renderlo meno preciso.

Diversi uffici del credito hanno accesso a informazioni diverse e utilizzano modelli diversi per ottenere il tuo credito.

Generalmente, i punteggi del credito TransUnion tendono ad essere più alti dei punteggi Equifax. In effetti, il mio punteggio di credito Borrowell era inferiore di circa 50 punti rispetto al numero che la mia banca fornita.

È stato in merito a essere sicuro da usare?

Potresti essere preoccupato di dare un accesso a una terza parte alle tue informazioni sul credito, ma Borrowell afferma che investe pesantemente nel rilevamento delle frodi e nella tecnologia di protezione per salvaguardare la tua identità e le informazioni finanziarie. Il sito dice che fornisce “Sicurezza a livello di banca con crittografia a 256 bit.”

Borrowell aggiunge che ha vinto’T Condividi le tue informazioni personali con terze parti non autorizzate o avvia transazioni senza il tuo consenso.

La linea di fondo: quanto è buono Borrowell?

L’accesso al mio punteggio di credito e al rapporto è stato facile – mi ci sono voluti circa due minuti per compilare i miei dettagli personali e rispondere a un paio di domande – e ho apprezzato le citazioni gratuite sui prestiti per cui potrei essere idoneo.

Ho anche avuto una buona idea di come avrei potuto migliorare il mio punteggio di credito e cosa mi trattenesse.

Tuttavia, mentre il servizio di reporting del credito gratuito è incredibilmente utile, ho trovato le opzioni di prestito carenti. Di conseguenza, noi’VE premiato Borrowell 4 stelle su 5. Le sue offerte funzionano per alcune persone, ma puoi trovare più flessibilità altrove.

Se ti iscrivi a Borrowell? Anche se tu’non è interessato a richiedere prestiti o carte di credito, esso’è difficile discutere con il valore dei suoi servizi gratuiti. Basta provare il monitoraggio del credito gratuito e prendere le cose da lì.

Il team editoriale MoneyWise ha sviluppato un sistema di classificazione-tenendo conto delle commissioni, delle funzionalità e di altri fattori-per prescrivere la valutazione delle stelle condivisa in questa revisione in prima persona. Le opinioni e la scrittura in questo articolo sono solo mio, trasmettendo la mia esperienza con Borrowell come prodotto. Altro cliente’I risultati S possono differire.

Sei a 5 minuti dal miglior mutuo

Alla ricerca del tuo mutuo perfetto dovrebbe’essere duro.

Homewise è un intermediazione online che negozia per tuo conto con più di 30 grandi banche e altri finanziatori, completamente gratuiti, e ci vogliono solo cinque minuti per applicare.

Se sei sul mercato per un nuovo mutuo o se stai cercando di rifinanziare prima che i tassi di interesse si alzino di nuovo, vai a casa e rispondi ad alcune semplici domande per iniziare.