Experian addebita per il rapporto di credito?

The Ultimate Guide to Experian – Reporting Credit per i consumatori e le imprese

Riepilogo:

Experian è una società leader di servizi di informazione globale che fornisce dati e informazioni a aziende e individui. Aiuta le aziende a indirizzare le offerte di marketing, prevenire frodi, gestire il rischio di credito e automatizzare il processo decisionale. Per gli individui, Experian fornisce rapporti di credito e punteggi di credito, aiutandoli a proteggersi dal furto di identità. Experian è entrato in India nel dicembre 2006 e si è affermato come due società: Experian Credit Information Company di India Private Ltd, che fornisce servizi di informazione creditizia, e Servizi Experian India Private Ltd, che fornisce approfondimenti e analisi dei dati per le imprese indiane.

Punti chiave:

- Experian è una società di servizi di informazione globale.

- Fornisce dati e informazioni a aziende e individui.

- Experian aiuta le aziende a indirizzare le offerte di marketing, prevenire frodi, gestire il rischio di credito e automatizzare il processo decisionale.

- Per le persone, Experian fornisce rapporti di credito e punteggi di credito.

- Experian è entrato in India nel dicembre 2006.

- Experian ha due società in India: Experian Credit Information Company of India Private Ltd ed Experian Services India Private Ltd.

- Experian Credit Information Company fornisce servizi di informazione creditizia.

- Experian Services India fornisce approfondimenti e analisi dei dati per le imprese indiane.

- La relazione sulle informazioni di credito di Experian contiene informazioni sulla storia creditizia di un individuo.

- Il punteggio di credito di Experian deriva dalla storia creditizia di un individuo e indica la loro affidabilità creditizia.

Domande:

- Quali servizi fornisce Experian?

- Quando è entrato Experian in India?

- Quali sono le due società stabilite da Experian in India?

- Quali servizi fornisce la società di informazioni di credito Experian?

- Quali servizi fornisce i servizi Experian India?

- Ciò che è incluso in un rapporto di informazioni sul credito Experian?

- Cos’è un punteggio di credito Experian?

- In che modo i rapporti e i punteggi del credito Experian possono aiutare le persone?

- Quali fattori influenzano il punteggio di credito Experian di un individuo?

- Quali sono i vantaggi dei rapporti sulle informazioni di credito Experian?

Experian fornisce dati e informazioni a aziende e individui. Aiuta le aziende con offerte di marketing di targeting, prevenzione delle frodi, gestione del rischio di credito e processo decisionale. Per le persone, Experian offre rapporti di credito e punteggi di credito.

Experian è entrato in India nel dicembre 2006.

Experian ha due società in India: Experian Credit Information Company of India Private Ltd ed Experian Services India Private Ltd.

Experian Credit Information Company fornisce servizi di informazione creditizia.

Experian Services India fornisce approfondimenti e analisi dei dati per le imprese indiane.

Un rapporto di informazioni sul credito Experian contiene informazioni sulla storia creditizia di un individuo, inclusi prestiti, carte di credito, cronologia di rimborso e recenti richieste sul loro credito.

Un punteggio di credito Experian è una rappresentazione numerica del merito di credito di un individuo, derivata dalla loro storia creditizia. Un punteggio più alto indica una posizione di credito più favorevole.

Experian Credit Reports and Portes aiuta le persone a comprendere la loro posizione finanziaria, prendere decisioni informate e proteggersi dal furto di identità.

Il punteggio di credito Experian di un individuo è influenzato da fattori come le recenti inadempienze del credito, la cronologia di rimborso puntuale, i conti del credito delinquenti e non delinquenti e le recenti domande di credito.

I rapporti di informazioni sul credito Experian svolgono un ruolo importante nell’ottenimento del credito e possono influire sui termini e le condizioni del credito concesse. Aiutano le persone a comprendere la loro situazione finanziaria e a prendere decisioni finanziarie informate. Forniscono anche protezione dal furto di identità.

+

Risposte:

- Experian fornisce dati e informazioni a aziende e individui. Aiuta le aziende con offerte di marketing di targeting, prevenzione delle frodi, gestione del rischio di credito e processo decisionale. Per le persone, Experian offre rapporti di credito e punteggi di credito.

- Experian è entrato in India nel dicembre 2006.

- Experian ha due società in India: Experian Credit Information Company of India Private Ltd ed Experian Services India Private Ltd.

- Experian Credit Information Company fornisce servizi di informazione creditizia.

- Experian Services India fornisce approfondimenti e analisi dei dati per le imprese indiane.

- Un rapporto di informazioni sul credito Experian contiene informazioni sulla storia creditizia di un individuo, inclusi prestiti, carte di credito, cronologia di rimborso e recenti richieste sul loro credito.

- Un punteggio di credito Experian è una rappresentazione numerica del merito di credito di un individuo, derivata dalla loro storia creditizia. Un punteggio più alto indica una posizione di credito più favorevole.

- Experian Credit Reports and Portes aiuta le persone a comprendere la loro posizione finanziaria, prendere decisioni informate e proteggersi dal furto di identità.

- Il punteggio di credito Experian di un individuo è influenzato da fattori come le recenti inadempienze del credito, la cronologia di rimborso puntuale, i conti del credito delinquenti e non delinquenti e le recenti domande di credito.

- I rapporti di informazioni sul credito Experian svolgono un ruolo importante nell’ottenimento del credito e possono influire sui termini e le condizioni del credito concesse. Aiutano le persone a comprendere la loro situazione finanziaria e a prendere decisioni finanziarie informate. Forniscono anche protezione dal furto di identità.

The Ultimate Guide to Experian – Reporting Credit per i consumatori e le imprese

Questa tabella rappresenterà il pagamento ogni mese che verrà classificato in base all’anno. In questa tabella, i tuoi giorni passati (DPD) sono rappresentati come spiegato di seguito. DPD è il numero di giorni che sono passati da quando hai perso la data di scadenza EMI. La tabella può anche avere lettere che indicano situazioni diverse.

Comprensione del rapporto sulle informazioni sul credito Experian

Experian è un’azienda che fornisce dati e informazioni ai clienti di tutto il mondo. È una società leader di servizi di informazione globale che aiuta le aziende a indirizzare le offerte di marketing, prevenire le frodi, gestire il rischio di credito e automatizzare il processo decisionale. Experian si rivolge anche alle persone che li aiutano a proteggersi dal furto di identità. Fornisce inoltre rapporti di credito e punteggi di credito alle persone. Experian è entrato in India nel dicembre 2006 e si è affermato come due società:

- Experian Credit Information Company of India Private Ltdè una joint venture con Federal Bank, Punjab National Bank, Axis Bank, Magna Finance, Indian Bank, Sundaram Finance e Union Bank of India. In conformità con il CICRA Act, 2005, la Società fornisce servizi di informazione del credito.

- Experian Services India Private Ltdsi rivolge alle imprese indiane che forniscono un mondo di approfondimenti con dati complessi e modi per sfruttare i dati disponibili per ridurre al minimo il rischio e massimizzare le entrate.

Rapporto sulle informazioni sul credito Experian

La relazione sulle informazioni di credito emessa da Experian Credit Information Company of India Private Ltd. contiene informazioni su un individuo per quanto riguarda la sua storia creditizia. Le informazioni vengono acquisite tramite membri approvati e vengono quindi archiviati con Experian. Gli stessi membri possono accedere alle tue informazioni sul credito quando si presenta una domanda di credito da loro.

Punteggio di credito Experian

Il punteggio di credito Experian è un numero dato a un individuo che deriva da un riassunto dei diversi aspetti della loro storia creditizia. Maggiore è il tuo punteggio, più sei favorevole sei come cliente di credito per le banche. Tutte le informazioni nel rapporto Informazioni di credito avranno un impatto sul tuo punteggio.

Vantaggi del rapporto sulle informazioni di credito Experian

- Le informazioni sul credito svolgono un ruolo importante nell’ottenere credito.

- Può anche influire sui termini e le condizioni del credito concesso sotto forma di prestiti e carte di credito.

- I rapporti sulle informazioni di credito ti aiutano a controllare la tua situazione finanziaria comprendendo dove ti trovi nel mondo del credito.

- Ti aiuta anche a prendere decisioni informate finanziariamente.

- Ti aiuta a proteggerti dal furto di identità.

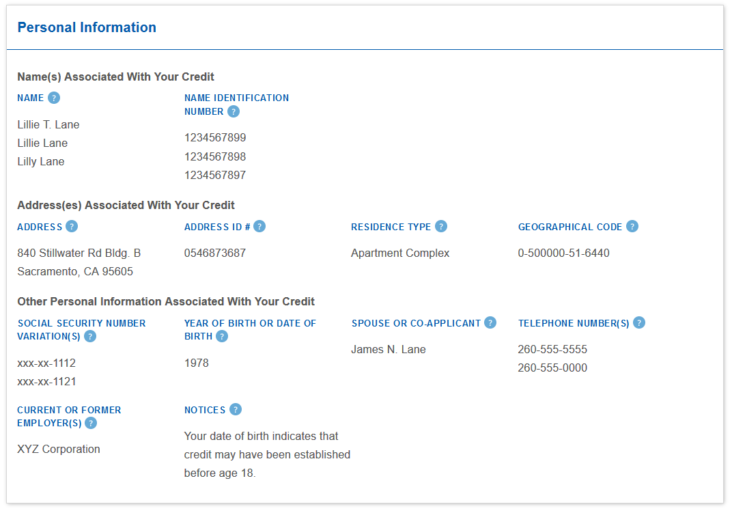

Contenuto della relazione sulle informazioni di credito Experian

Il rapporto sulle informazioni di credito conterrà tutte le informazioni relative alla storia creditizia come prestiti, carte di credito, conti di credito, cronologia di rimborso e le richieste recentemente fatte nel rapporto di informazioni di credito, otterrai le seguenti informazioni:

- Informazioni che identificano l’individuo Queste informazioni sono fornite dall’individuo a Experian durante la domanda per il rapporto sulle informazioni di credito.

- Richiedente’s nome

- Indirizzo

- Data di nascita

- Genere

- E-mail identificativo utente

- Numero di pan

- Numero di passaporto

- ID elettore

- Numero Aadhar

- Telefono

- Cellulare

- Patente di guida

- Scheda di razione

- Punteggio di credito Experian Il tuo rapporto sulle informazioni di credito è riassunta in termini numerici compresi tra 300 e 900. Maggiore è il tuo punteggio, più sei favorevole. Il tuo punteggio sarà indicato su una scala che indica la tua posizione di credito tra rosso e verde. Il rosso è un punteggio indesiderabile. L’arancione si ribalta nella parte inferiore. Il giallo indica che il tuo punteggio è nel mezzo dello spettro. Il verde chiaro è un buon punteggio, mentre il verde scuro è un punteggio estremamente favorevole. I seguenti fattori influenzano il tuo punteggio di credito e saranno menzionati nel rapporto.

- Recency: qualsiasi impostazione predefinita di credito recentemente registrato

- Leva: conti di credito che hanno una storia di ripagamento puntuale

- Copertura: conti di credito insolistici e non delinquenti

- Stato delinquenza: impostazione predefinita sui conti di credito (intervalli periodici recenti e correnti)

- Applicazioni di credito: domande per conto di credito negli ultimi 30 giorni

- Riepilogo del conto di credito– Questa sezione conterrà il numero di account che possiede nelle seguenti categorie:

- Numero totale di conti

- Account attivi

- Conti chiusi

- Suit Archited (SF)/ Voluful Default (WD)/ Scrisct Off (WO)/ Conti stabiliti

- Riepilogo dell’importo del saldo corrente -Ciò rappresenterà il tuo saldo in piedi in diversi conti in queste categorie:

- Importo totale del saldo corrente

- Causa presentata (SF)/ predefinito intenzionale (WD)/ scritto (WO)/ importo risolto

- Importo dei conti garantiti

- Importo dei conti non garantiti

- Richieste di credito negli ultimi 7 giorni

- Richieste di credito negli ultimi 30 giorni

- Richieste di credito negli ultimi 90 giorni

- Richieste di credito negli ultimi 180 giorni

- Richieste non Credit negli ultimi 7 giorni

- Richieste non creditizie negli ultimi 30 giorni

- Richieste non creditizie negli ultimi 90 giorni

- Richieste non creditizie negli ultimi 180 giorni

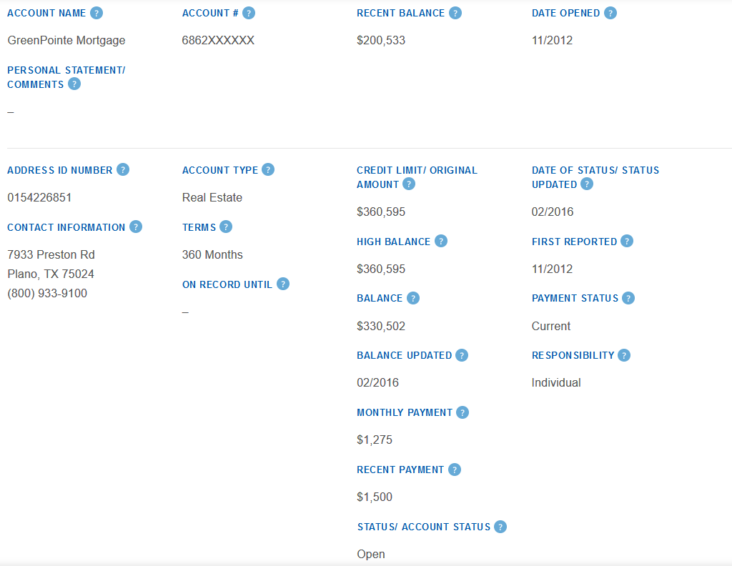

- Il nome prestatore/banca

- Il tipo di conto detenuto come carta di credito, mutuo per la casa, prestito per auto, et Cetera.

- Il numero di conto

- La proprietà del conto di credito sia individuale o congiunta

- La data in cui è stata segnalata

- Lo stato dell’account sia attivo o chiuso

- La data in cui è stato aperto l’account

- L’importo della sanzione o l’importo del credito più alto

- Il saldo corrente in sospeso

- Qualsiasi importo che è in ritardo

- Dettagli del conto di credito

- Termini dell’account

- Numero di conto

- Data aperta

- Data chiusa

- Proprietà

- Tasso di interesse

- Valore della garanzia

- Tipo di garanzia

- Data segnalata

- Tipo di prestito

- stato dell’account

- Credito più alto

- Bilancio corrente

- Importo in ritardo

- Ultima data di pagamento

- Importo del limite di credito

- Importo EMI

- Mancato di rimborso

- Importo totale di cancellazione

- Resurdo principale

- Importo di regolamento

Questa tabella rappresenterà il pagamento ogni mese che verrà classificato in base all’anno. In questa tabella, i tuoi giorni passati (DPD) sono rappresentati come spiegato di seguito. DPD è il numero di giorni che sono passati da quando hai perso la data di scadenza EMI. La tabella può anche avere lettere che indicano situazioni diverse.

Indicatore Senso Spiegazione 0 Aggiornato Se un numero 0 è presente nelle celle, ciò indica che hai pagato tutti i tuoi EMI entro la data di scadenza e l’ID del conto di credito aggiornato. > 0 In ritardo Questo numero può cambiare in base a quanti giorni passati sono stati segnalati dall’istituto di credito. S Standard Secondo le linee guida RBI, se il tuo account è in ritardo per meno di 90 giorni, è considerato come una risorsa standard. M Menzione speciale Ciò indica che il tuo account è standard ma a causa di una certa discrepanza, il prestatore monitorerà il tuo account. B Scadente Secondo le linee guida RBI, se il tuo account è in ritardo per 90 giorni per un periodo di 12 mesi o meno, il conto è considerato scadente. D Dubbioso Secondo le linee guida RBI, se il tuo account è in ritardo per 90 giorni per un periodo superiore a 12 mesi o meno, il conto è considerato dubbio. L Perdita Secondo le linee guida RBI, questo account è stato identificato come una perdita, ma non è stato completamente o parzialmente cancellato. Questa sezione conterrà le informazioni fornite alla banca o al prestatore. Includerà la tua data di nascita, genere, occupazione, dettagli di contatto e dettagli ID.

- Ern

- Tipo di ricerca

- Nome dell’istituzione di credito

- Data di applicazione

- Importo applicato per

- Durata dell’accordo

- Ern

- Tipo di ricerca

- Nome dell’istituzione di credito

- Data di applicazione

- Importo applicato per

- Durata dell’accordo

Accesso al mio rapporto sulle informazioni di credito

Puoi ottenere il tuo rapporto di informazioni sul credito da Experian tramite due metodi.

in linea

- Puoi richiedere il tuo rapporto sulle informazioni di credito e il punteggio di credito sul sito Web Experian.

- Ti verrà addebitato Rs. 399 solo per questo servizio. Questo importo è comprensivo di tasse.

- Per ottenere il rapporto, è necessario compilare un modulo online che verifica la tua identità attraverso le domande poste in base alle carte di credito e al prestito o ad altri conti di credito.

- Dopo aver completato con successo l’autenticazione, il rapporto di informazioni sul credito Experian e il tuo punteggio di credito Experian saranno disponibili online.

- Una copia del rapporto verrà inviata al tuo indirizzo email verificato.

Inviare

- Scarica il modulo di domanda dal sito Web Experian.

- Compilare il modulo e accedere.

- Il pagamento richiesto per questo servizio è Rs. 138 (Rs. 100 per il rapporto + Rs. 38 per spese postali + tasse). Puoi effettuare il pagamento con una bozza della domanda o tramite neft.

- Invia il DD o la ricevuta per il pagamento NEFT, con il modulo di domanda insieme ai documenti richiesti agli indirizzi postali menzionati.

- Neft – Accedi al tuo conto bancario netto e ai fondi di accesso trasferimento a terzi. È necessario aggiungere un beneficiario con i seguenti dettagli:

Particolari Dettagli Nome della banca Citibank Filiale bancaria Forte Nome account beneficiario Experian Credit Information Company of India Private Limited o Ecici Pvt Ltd Numero di conto Expn + (il numero della prova di identità che invii come PAN, Numero passaporto o ID elettore. Pan è preferito. Ad esempio, expnabc123456pn) Tipo di account Attuale Quantità INR 138/- - Segui le istruzioni per i trasferimenti NEFT forniti dalla tua banca.

- Dopo il successo della transazione, riceverai una ricevuta con un numero di transazione.

- Prendi una stampa da questa ricevuta o prendi uno screenshot e invialo all’indirizzo postale con il modulo e i documenti.

- Puoi anche effettuare il pagamento in oltre 65.000 filiali delle 89 banche che partecipano alla struttura Neft. Riceverai una ricevuta dal cassiere che devi inviare con il tuo modulo.

Documenti richiesti per la relazione sulle informazioni di credito Experian

Per accedere al tuo rapporto di informazioni sul credito, devi identificarti su Experian. È necessario inviare copie autoatteranti della tua prova di identità e affrontare la prova. La prova dell’indirizzo dovrebbe visualizzare il tuo nome.

Prova di identità (uno dei seguenti)

- Pan Card (consigliato)

- Passaporto

- Elettori id

Affrontare la prova (uno dei seguenti documenti)

- Fattura elettrica (per il tuo indirizzo attuale, che non ha più di 3 mesi)

- Fattura del telefono (per il tuo indirizzo attuale, che non ha più di 3 mesi)

- Ultimo estratto conto bancario (per il tuo indirizzo attuale, che non ha più di 3 mesi)

- Passaporto

- Contratto di locazione o di licenza

- Atto di vendita o acquisto

Sicurezza dei rapporti sulle informazioni sul credito

Le informazioni di credito sono private. Nessuno può accedere alle tue informazioni tranne le organizzazioni che sono membri del sistema di condivisione delle informazioni Experian. Secondo il Credit Information Companies (Regolation) Act 2005, questo sistema è sotto rigoroso regolamento della Reserve Bank of India. Sono in atto regole per governare i metodi per accedere ai dati di credito e i dati detenuti da Experian.

Domande frequenti su Experian Credit Information Report

- Quanto tempo ci vorrà per ricevere il rapporto sulle informazioni di credito Experian?

Una volta ricevuta la domanda, il pagamento e il set di documenti richiesti, ci vorranno fino a 20 giorni lavorativi per inviare il rapporto.

Verrà registrato ogni assegno o ricerca effettuata tramite Experian. Questa impronta ti mostrerà chi ha cercato le tue informazioni, lo scopo e il tempo. Quindi puoi scoprire a quale organizzazione ha accettato le tue informazioni, quando e anche perché. Questo sistema aiuta i finanziatori a elaborare le applicazioni di credito e previene la frode.

Sì, esiste un elenco di richieste non registrate che mostrano le organizzazioni che hanno accettato le tue informazioni a fini non correlati al credito, come la verifica dell’identificazione. Queste domande sono registrate ma non disponibili per altri istituti di credito.

Le commissioni pagabili per il rapporto vengono addebitate ogni volta che richiedi il tuo rapporto sulle informazioni di credito. Le commissioni per generare e pubblicare il rapporto rimarranno le stesse.

Non esiste un limite al numero di domande per il rapporto Informazioni di credito.

Dopo aver richiesto il report, non esiste alcuna possibilità di annullarlo. Il pagamento non è rimborsabile. Tutti i documenti inviati a Experian saranno mantenuti in modo sicuro.

Un Report di informazioni sul credito Experian (CIR) è un riepilogo dettagliato della tua storia creditizia. Include tutti i registri dei pagamenti, dei debiti, delle inadempienze, dei prestiti, delle carte di credito, delle recenti richieste e della durata della storia del credito. Dà ai finanziatori come banche e società di finanza non bancaria (NBFC).

Il tuo rapporto di credito ha tutti i registri dei tuoi prestiti, carte di credito e pagamenti. Questo ti aiuta a capire qual è lo stato attuale della tua salute creditizia. Inoltre, controllare il tuo punteggio di credito di volta in volta ti aiuterà anche a individuare eventuali errori e questo può essere contestato con il tuo prestatore. Inoltre, se c’è un furto di frodi o identità nel tuo rapporto, puoi adottare misure rapide e risolverle al più presto. Se controlli il tuo rapporto di credito ed è alto, puoi avere diritto a ottenere prezzi preferenziali per i tassi di interesse sui prestiti e le carte di credito con un limite più elevato e migliori benefici.

Dirigiti al sito Web Experian, dovrai compilare i tuoi dettagli personali, informazioni di contatto, numero di pan, indirizzo e altri dettagli. Dopo aver fornito tutti i dettagli necessari e aver pagato le commissioni, riceverai il rapporto tramite la tua e -mail.

In generale, membri come banche e organizzazioni finanziarie forniscono informazioni di credito all’Ufficio di credito su base mensile. Il rapporto di credito Experian verrà aggiornato non appena i dati vengono aggiornati nel database.

SÌ. Il tuo punteggio di credito cambia in relazione al tuo utilizzo del credito. Pertanto, se hai perso alcuni pagamenti o hai pagato l’importo minimo dovuto, potrebbe avere un impatto negativo sul tuo punteggio. Tuttavia, se hai mantenuto la disciplina per il pagamento delle bollette, il tuo punteggio di credito potrebbe essere lo stesso o un po ‘più alto.

Puoi ottenere il tuo rapporto di credito Experian online per Rs.399 (incluso GST). Include anche il tuo punteggio di credito. Puoi effettuare il pagamento tramite debito o carta di credito, nonché net banking. Se vuoi una copia fisica del tuo rapporto Experian, devi pagare Rs.138 (Rs.100 per il rapporto di credito + Rs.38 per la velocità.)

NO. Solo tu e i membri autorizzati dell’Ufficio di credito Experian avete accesso al tuo rapporto di credito. Questi membri autorizzati sono definiti dalla legge sulle società di informazioni di credito (regolamento), 2005. Inoltre, solo quelle persone che hai concesso il consenso per controllare il tuo rapporto quando richiedi un prestito o una carta di credito hanno accesso al tuo rapporto di credito.

Per ottenere il tuo rapporto di credito Experian online, dovrai andare al sito Web di Experian e riempire tutte le informazioni necessarie come dettagli personali, informazioni di contatto, numero PAN, dettagli dell’indirizzo e altri. Una volta completato il processo, dovrai verificare la tua identità al fine di assicurarti che solo tu abbia accesso al rapporto di informazioni sul credito Experian.

Sì, puoi ottenere un rapporto di credito Experian gratuitamente. Nel 2017, la Reserve Bank of India (RBI) ha reso obbligatorio per tutti gli uffici di credito nel paese offrire un rapporto di credito gratuito in un anno solare. Puoi visitare il sito Web Experian e seguire i passaggi necessari per ottenere il tuo rapporto di credito gratuito.

Un rapporto di credito online viene consegnato al tuo ID e -mail registrato non appena si completa correttamente il pagamento. Nel caso, di un rapporto fisico, Experian impiegherà 20 giorni lavorativi per inviare il rapporto di credito dopo aver ricevuto il modulo debitamente pieno e tutti i documenti necessari.

The Ultimate Guide to Experian – Reporting Credit per i consumatori e le imprese

Potremmo essere compensati quando fai clic sui collegamenti da uno o più dei nostri partner pubblicitari. Opinioni e raccomandazioni sono solo le nostre. I termini si applicano alle offerte di seguito. Vedi la nostra divulgazione degli inserzionisti per maggiori dettagli.

Il tuo rapporto di credito e il punteggio di credito contengono informazioni chiave utilizzate da istituti di credito, creditori e altre entità (come società di servizi e potenziali datori di lavoro) nella scelta se andare avanti con te in una vasta gamma di transazioni. Queste informazioni sono fornite da uffici di credito come Experian.

Abbiamo progettato questa guida per aiutarti a capire meglio come Experian raccoglie i tuoi dati, cosa fa l’Ufficio di presidenza con i tuoi dati e come contestare e correggere informazioni errate su di te che potrebbero apparire sul tuo rapporto di credito Experian.

Sommario

- Cos’è Experian?

- Il tuo rapporto di credito Experian e il punteggio

- Come accedere al tuo rapporto di credito Experian e al punteggio

- Cosa fa Experian con le tue informazioni

- In che modo Experian raccoglie i tuoi dati?

- Cosa succede se le tue informazioni non sono corrette?

- Come presentare una controversia per rimuovere gli errori

- Indirizzo delle controversie Experian

- Quali altri servizi offrono Experian?

- Come contattare il servizio clienti Experian

- Pensieri finali

Sommario

- Cos’è Experian?

- Il tuo rapporto di credito Experian e il punteggio

- Come accedere al tuo rapporto di credito Experian e al punteggio

- Cosa fa Experian con le tue informazioni

- In che modo Experian raccoglie i tuoi dati?

- Cosa succede se le tue informazioni non sono corrette?

- Come presentare una controversia per rimuovere gli errori

- Indirizzo delle controversie Experian

- Quali altri servizi offrono Experian?

- Come contattare il servizio clienti Experian

- Pensieri finali

Cos’è Experian?

Experian è un leader globale nei rapporti sul credito sia per i consumatori che per le imprese. La società supporta i clienti in più di 100 paesi diversi e aiuta le persone a controllare il loro rapporto di credito e il punteggio di credito.

L’azienda offre anche altri servizi, come aiutare le aziende e le persone a gestire meglio il rischio di credito, prevenire le frodi del credito e proteggersi dal furto di identità. 1

Si stima che Experian gestisca e mantenga informazioni su oltre 1 miliardo di persone, 235 milioni di U.S. consumatori e circa 25 milioni di aziende nella U.S. 1

Il tuo rapporto di credito Experian e il punteggio

Uno dei principali motivi per cui i consumatori contattano Experian è ottenere una copia del loro rapporto di credito. Perché ci possono essere informazioni imprecise sul tuo rapporto di credito in qualsiasi momento, IT’è una buona idea rivedere il tuo rapporto almeno 1 volta all’anno.

Farlo può anche aiutarti a determinare se tu’è stato vittima di furto di identità. In tal caso, puoi notare prestiti e/o carte di credito aperte a tuo nome a tua insaputa o consenso.

Il tuo rapporto di credito Experian includerà una vasta gamma di informazioni su di te e sulla tua storia creditizia. Inizia con i tuoi dettagli personali, come gli indirizzi attuali e passati, la data di nascita, il numero di previdenza sociale (se applicabile) e le informazioni di contatto. Il rapporto conterrà inoltre informazioni sui conti di prestito di credito e/o ratesini e richieste di credito a rivolta.

Come accedere al tuo rapporto di credito Experian e al punteggio

Esistono diversi modi in cui puoi accedere al tuo rapporto di credito e al punteggio di credito. Un’opzione è quella di andare direttamente a uno degli uffici di credito come Experian. Puoi iscriverti a un account tramite Experian per accedere sia al tuo punteggio di credito che al rapporto di credito.

Ci sono anche molti altri luoghi per accedere al tuo rapporto di credito gratuitamente. La tua banca o istituto di prestito ha spesso un servizio gratuito per verificare periodicamente il punteggio di credito. Inoltre, se tu’è stato negato il credito o un prestito, il fier credito di rendicontazione richiede che ti venga inviato un documento chiamato un “lettera di azione avversa.”

Questa lettera deve spiegare il motivo (i) che ti è stato negato un prestito o un credito, insieme alle informazioni sul diritto di ricevere una copia gratuita del rapporto di credito utilizzato per prendere tale decisione.

Suggerimento giusto: Nel caso di un rapporto di credito Experian, è possibile contattare direttamente l’ufficio chiamando 888-397-3742 . Puoi anche andare sul sito Web Experian se ti è stato negato il credito e accedere alle tue informazioni lì.

Esso’è importante notare che nel caso di un’azione avversa, avrai il diritto di ordinare solo un rapporto di credito dall’Ufficio di presidenza che ha fornito le informazioni al creditore o al creditore utilizzato nella decisione di negazione.

In ogni caso, puoi comunque accedere a tutte le informazioni sul rapporto di credito 1 volta ogni anno. Tutti i consumatori nella U.S. sono autorizzati a ricevere una copia del loro rapporto di credito da tutti e 3 i grandi uffici di credito (Experian, Equifax e TransUnion) gratuitamente ogni anno. Puoi accedere al tuo rapporto di credito gratuito andando a AnnualCrediTreport.com.

Inoltre, ci sono molti siti Web diversi, come Credit Karma e Credit Sesame, in cui è possibile visualizzare il tuo rapporto di credito e il punteggio gratuitamente.

Cosa fa Experian con le tue informazioni

Gli uffici del credito come Experian raccolgono e mantengono le informazioni di credito individuali. Queste informazioni vengono quindi vendute a creditori, finanziatori e persino altri consumatori sotto forma di un rapporto di credito.

Uno di Experian’I ruoli principali sono aiutare gli istituti di prestito e altri creditori a prendere decisioni sul fatto che tu sia o meno un buon rischio di credito. Ciò può essere determinato dalle informazioni nei rapporti di credito, come la cronologia dei pagamenti e eventuali raccolte o giudizi che potrebbero essere state presentate contro di te.

Suggerimento giusto: I 3 grandi uffici di credito (Experian, Equifax e TransUnion) non condividono le tue informazioni. Non tutti i finanziatori e i creditori riportano informazioni a tutti e 3 questi uffici, quindi il tuo rapporto di credito può sembrare diverso.

Molte entità, oltre a istituti di credito e creditori, potrebbero voler accedere alle tue informazioni sul credito prima che avanzano in una transazione con te. Questi possono includere compagnie di servizi pubblici, fornitori di telefoni cellulari, compagnie assicurative, proprietari e persino potenziali datori di lavoro.

I negozi di informazioni su Experian su di te sono protetti: ha in atto diverse misure di sicurezza che possono aiutare a salvaguardare i tuoi dati personali e la tua identità.

Ad esempio, l’azienda rimprovera elettronicamente le tue informazioni utilizzando un sistema noto come crittografia a livello di prese sicure (o SSL), che è uno standard di crittografia ampiamente custodito.

Tutte le informazioni sono anche archiviate su Experian’S server, dove solo l’azienda’Il software S può accedervi. Inoltre, i dipendenti che lavorano presso Experian e hanno accesso ai clienti’ Le informazioni personali sono formate in azienda’s rigorosi pratiche di privacy. 2

In che modo Experian raccoglie i tuoi dati?

Experian ottiene informazioni dai tuoi creditori, come banche, emittenti di carte di credito, società ipotecarie o società di finanziamento automobilistiche.

Ciascuno degli uffici di credito può raccogliere informazioni da fonti diverse, quindi il rapporto di credito generato da Experian può apparire diverso dal rapporto di TransUnion o Equifax.

Gran parte delle informazioni in Experian’s files sono dati che hai già fornito ai tuoi creditori. Ulteriori informazioni possono essere raccolte da Experian da registri pubblici legati al debito come il tribunale o la proprietà.

I dettagli su di te raccolti e archiviati da Experian possono includere alcuni o tutti i seguenti:

- I tuoi creditori

- Tipo (e) di account che hai, come un mutuo, prestito auto, carta di credito, ecc.

- Date che i tuoi account sono stati aperti e chiusi

- Il tuo prestito o limite di credito

- La tua cronologia dei pagamenti

- Come sono intitolati i tuoi account (come individuali, congiunti, con un cosider)

- Richieste di credito (questo include “difficile” indagini, come quelle per prestiti auto e mutui, al contrario di “morbido” Richieste che potrebbero venire quando i creditori ordinano il rapporto per inviarti offerte di carta di credito preapprovate)

Ci sono anche informazioni su di te relative ai registri pubblici e agli oggetti di raccolta. Questa potrebbe essere informazioni relative a un precedente fallimento che hai sostenuto, qualsiasi sentenza civile che devi o privilegi fiscali del governo.

Sebbene i periodi di conservazione possano variare da stato a stato, alcune informazioni rimarranno in genere sul rapporto di credito per un determinato periodo di tempo, come ad esempio:

- Giudizioni civili – 7 anni

- Privilegi fiscali non pagati – 10 anni

- Piani fiscali pagati – 7 anni dalla data pagata

- Capitolo 7, 11 o 12 fallimento – 10 anni

- Capitolo 13 Archiviazione fallimentare – 10 anni

- Capitolo 13 licenziamento o scarichi di fallimento – 7 anni

- Fallimento che viene volontariamente licenziato – 7 anni

Suggerimento giusto: Poiché gran parte delle informazioni raccolte sono prontamente disponibili tramite registri pubblici, gli uffici di credito come Experian possono accedervi facilmente e includerle nel tuo file di credito. In alcuni casi, tuttavia, le informazioni possono essere obsolete o errate.

Cosa succede se le tue informazioni non sono corrette?

Avere informazioni errate sul tuo rapporto di credito non è raro. Tuttavia, se qualche informazione è sbagliata o mancante, può avere un impatto negativo sul tuo punteggio di credito.

Questo, a sua volta, può influire sulla tua capacità di ottenere tassi di interesse migliori sui prestiti o persino di essere approvato per un mutuo, un prestito personale o aziendale o un credito. Quindi, se noti informazioni errate sul tuo rapporto di credito, IT’è importante presentare una controversia in modo che i dati possano essere corretti.

Come presentare una controversia per rimuovere gli errori

Quando si presenta una controversia con Experian, è necessario fornire dettagli chiari e concisi su quale articolo non è corretto e perché.

Oltre a questa dichiarazione scritta, è necessario includere anche altri documenti di supporto, se applicabile. Non vi è alcun costo per presentare una controversia con Experian.

Per inviare i tuoi documenti di supporto direttamente a Experian Online, usa il suo strumento online . Se invii la tua controversia a Experian come lettera fisica, assicurati di inoltrare copie delle tue informazioni di supporto e mantenere gli originali in tuo possesso.

Quando si presenta una controversia con Experian, esso’s importante includere i seguenti dettagli:

- Il tuo nome completo (compresa la tua iniziale centrale, nonché qualsiasi suffisso come junior, senior, ecc.)

- La tua data di nascita

- Il tuo numero di previdenza sociale

- Qualsiasi indirizzo in cui hai vissuto negli ultimi 2 anni

- Una copia di una carta d’identità emessa dal governo, come il tuo autista’Licenza S

- Una copia di un estratto conto bancario, un estratto conto o una bolletta (per dimostrare il tuo indirizzo)

- Un elenco di ciascuno degli articoli sul tuo rapporto di credito Experian che ritieni non corretto (così come il numero di conto del creditore o del prestatore e il motivo per cui si ritiene che le informazioni siano inaccurate) 2

Può anche essere utile se si contatta direttamente il creditore o il creditore che ha fornito a Experian informazioni imprecise. Quando lo fai, assicurati di chiedere se hanno una documentazione che mostri le informazioni di transazione effettive.

Suggerimento giusto: Se tu’sono in grado di far elaborare la situazione con il creditore o il creditore e si adattano alle informazioni, ti consigliamo comunque di contattare Experian per richiedere l’aggiornamento delle informazioni.

Indirizzo delle controversie Experian

Per iniziare il processo di controversia con Experian, è possibile aprire una nuova controversia online o puoi presentare una controversia con Experian per posta. Voi’Deve scaricare il modulo di controversia, includere i documenti richiesti e inviarlo a Experian.

Experian’S Indirizzo postale per le richieste di controversie è:

P.O. Box 4500

Allen, TX 75013Una volta che Experia.

Nota che per verificare lo stato della controversia, dovrai prima ottenere un numero di report da una copia corrente del rapporto di credito personale. 3

Suggerimento giusto: Il processo complessivo della controversia può richiedere fino a 30 giorni. Una volta che Experian ha i risultati della sua indagine, ti verranno inviati i risultati. Tuttavia, puoi controllare lo stato della tua controversia online.

Quali altri servizi offrono Experian?

Oltre a fornire dati e informazioni sui report di credito, Experian offre una varietà di altri servizi. Questi includono:

Consigli di credito

Imparare a costruire e mantenere un buon credito è essenziale per l’approvazione del prestito e del credito, nonché per ottenere tassi di interesse più bassi sui prestiti (e, a sua volta, pagamenti mensili inferiori). Puoi trovare molti consigli di credito su Experian’S Web Web, nonché dettagli approfonditi su come mantenere il credito per tutta la tua vita. 4

Protezione dell’identità e avviso di frode

Un messaggio di avviso di frode notificerà ai potenziali creditori di verificare l’identificazione prima che estenda qualsiasi credito a tuo nome. Questo può aiutare a fermare l’apertura di prestiti fraudolenti o credito a tuo nome da un ladro di identità.

Guida alla risposta alla violazione dei dati

Se un individuo o un consumatore cade vittima di una violazione dei dati, potrebbe diventare vittima di furto di identità. Se un’azienda è influenzata da una violazione dei dati, potrebbe significare che anche migliaia (o anche milioni) dei suoi clienti sono a rischio.

Attraverso la sua guida alla risposta alla violazione dei dati, Experian delinea i passaggi che dovrebbero essere adottati da aziende e consumatori se loro’diventa vittima di una tale violazione. Sapere cosa fare in questa situazione può aiutare a ridurre i costi e l’entità di un hacker’A attacco.

Freeze del credito

Un congelamento del credito – anche indicato come un congelamento della sicurezza o un congelamento del rapporto di credito – può consentire di controllare come un ufficio di credito può vendere i tuoi dati. Ad esempio, un congelamento del credito sarà essenzialmente “serratura” Le tue informazioni presso l’Ufficio di credito fino a quando non danno all’Ufficio di presenza di rilasciarle.

Spesso, un blocco del credito è visto come un metodo efficace per prevenire il furto di identità. Questo perché molti ladri di identità apriranno il credito nelle loro vittime’ nomi. Poiché un congelamento può interrompere l’accesso al tuo rapporto di credito, sostanzialmente blocca il processo di emissione di un nuovo credito.

Suggerimento giusto: Se metti un congelamento sul tuo credito, tu’Dovrà sollevare questo congelamento se vuoi richiedere un nuovo credito da solo. Attraverso Experian, è anche possibile concedere un creditore per 1 volta l’accesso al tuo file di credito senza dover sollevare completamente il blocco del credito.

Istruzione e risorse per i consumatori

Experian fornisce anche istruzione e consulenza per i consumatori. Ciò include i dettagli sul tuo rapporto di credito e sulle basi del punteggio di credito, nonché suggerimenti su come impedirti di diventare vittima di frode di credito.

Experian’S Business Services

Oltre ai servizi per i consumatori, Experian offre anche un lungo elenco di servizi aziendali. Questi includono la fornitura di dati su un’azienda’S Clienti, che possono aiutare a fornire un valore aggiunto in termini di prodotti e servizi offerti dall’azienda e costruire campagne di marketing più mirate.

Conoscendo di più sui loro potenziali clienti, le aziende possono prendere decisioni più informate che possono ridurre al minimo il rischio finanziario. Inoltre, attraverso Experian’S Business Services, le aziende potrebbero essere in grado di individuare i debitori e riscuotere sui loro conti non pagati.

Per dare un’occhiata più da vicino a un rapporto del profilo di credito a cui è possibile accedere da un’azienda, puoi andare a Experian’s foglio del prodotto del profilo del credito.

Proprio come i singoli consumatori, anche le aziende hanno storie di credito. Attraverso Experian, un’azienda può ottenere un rapporto di credito aziendale su se stessa, nonché su altre aziende della U.S. e Canada.

» Imparentato: La guida completa per la costruzione di punteggi di credito aziendale [2022]

Come contattare il servizio clienti Experian

Per ottenere ulteriori informazioni sull’accesso al rapporto di credito o a uno qualsiasi dei servizi di cui sopra, è possibile contattare il servizio clienti di Experian. Qui sarai in grado di accedere a dettagli importanti sull’accesso al tuo rapporto di credito, come segnalare una controversia e come prevenire (o segnalare) un furto di identità o un incidente legato alle frodi.

Per i consumatori, una copia del tuo rapporto di credito Experian può essere ottenuta online o chiamando il numero 888-397-3742.

Experian offre anche informazioni e consulenza alle imprese e alle entità aziendali. Experian’L’area dei servizi di credito aziendale può essere contattata al numero 888-243-6951 o via e-mail.

Pensieri finali

Il database Experian contiene file su quasi 235 milioni di consumatori attivi dal credito in tutta la U.S. Come consumatore, è probabile che questo grande ufficio di credito detenga dettagli su alcuni o tutto il tuo credito e la cronologia dei pagamenti.

Per determinare se queste informazioni sono corrette (e assicurarsi che i potenziali istituti di credito e creditori stiano ricevendo i dettagli più aggiornati quando si considera un mutuatario o un cliente), assicurati di rivedere il tuo rapporto di credito almeno una volta all’anno.

Credito immagine in primo piano: Vadim Pastuh tramite Adobe Stock

Domande frequenti

Quanto costa ottenere il tuo rapporto di credito da Experian?

Non vi è alcun costo per ottenere il tuo rapporto di credito o il punteggio di credito da Experian se ti iscrivi a un account tramite il suo sito Web. Iscrivendoti al tuo rapporto di credito Experian gratuito, riceverai un rapporto e un punteggio aggiornato ogni 30 giorni, nonché il monitoraggio del rapporto di credito Experian con avvisi.

Inoltre, se trovi informazioni mancanti e/o inesatte su questo rapporto, sei in grado di presentare una controversia con Experian, inoltre senza alcun addebito.

Ciò che rende Experian diverso dagli altri 2 grandi uffici di credito, Equifax e TransUnion?

Tutti e 3 i grandi uffici di credito — Experian, Equifax e TransUnion — sono attività separate. Per questo motivo, mentre ci sono alcune somiglianze tra i 3, ci sono anche alcune differenze.

Una delle caratteristiche che rende Experian diverso è l’uso di dettagli sullo stato sul suo rapporto di credito. Questi dettagli indicano quando un account è programmato per cadere dal tuo rapporto di credito. Experian fornisce anche informazioni sulla cronologia del saldo del tuo account, dove sono indicati saldi alti e bassi.

Quante volte il tuo punteggio di credito cambia con Experian?

Non esiste un periodo di tempo specifico o impostato per quando il tuo punteggio di credito Experian cambia. Il tuo punteggio di credito utilizza le informazioni che si trovano nel tuo rapporto di credito Experian, quindi ogni volta che un prestatore, un creditore o altre entità aggiorna il tuo file di credito, il tuo punteggio di credito Experian potrebbe cambiare. In media, tuttavia, la maggior parte dei finanziatori aggiornerà le informazioni di credito circa una volta al mese.

Come funziona un credito di credito con Experian?

Un congelamento del credito ti consente di controllare come un ufficio di credito può vendere i tuoi dati, essenzialmente “bloccando” le tue informazioni presso l’Ufficio di credito fino a quando non dà l’Ufficio di presidenza per rilasciarlo. Ciò può impedire il furto di identità bloccando il processo di emissione di un nuovo credito.

Dovrai sollevare questo congelamento se vuoi richiedere un nuovo credito per te stesso. Attraverso Experian, puoi concedere un creditore per 1 volta l’accesso al tuo file di credito senza dover sollevare completamente il congelamento del credito.

Cosa succede se le informazioni sul rapporto di credito Experian sono accessibili da un ladro di identità?

Se le informazioni sul rapporto di credito Experian sono accessibili da un ladro di identità, è possibile presentare una controversia per i conti fraudolenti che sono stati aperti. Per farlo, dovrai fornire a Experian la prova della tua identità, oltre a fargli sapere quali accuse sono fraudolente e perché.

Come funziona il programma di protezione dell’identità di Experian?

Experian offre il programma Premium Experian IdentityWorks che può aiutarti a ridurre la possibilità di essere vittimizzato dal furto di identità. Può anche aiutarti a riprenderti dall’essere una vittima. Questo programma è gratuito per i primi 30 giorni, quindi costa $ 19.99 ogni mese che continui con la tua iscrizione.

Come puoi aggiungere o rimuovere un avviso di frode da/dal tuo rapporto di credito Experian?

È possibile aggiungere o rimuovere un avviso di frode da/dal tuo rapporto di credito Experian contattando Experian Online o via telefono al numero 888-397-3742.

Non appena Experian elabora il tuo avviso di frode, notificherà gli altri 2 uffici di credito, equifax e TransUnion, in modo che questi uffici inseriscano anche avvisi di frode sul tuo file.

Ciò che è considerato un buon punteggio di credito con Experian?

Experian utilizza sia VantagesCores che FICO. Questi vanno da un minimo di 300 a un massimo di 850.

Le categorie di punteggi di credito FICO sono le seguenti:

- 750 e superiore = eccellente

- 700 a 749 = buono

- 650 a 699 = fiera

- 550 a 649 = scarso

- 549 e inferiore = cattivo

Come si controlla lo stato di una controversia con Experian?

Controlla lo stato di una disputa che è stata presentata a Experian online.

Ti verrà chiesto di inserire il numero di previdenza sociale, il codice postale e lo stato di residenza, nonché il numero di report e il codice di identificazione che hai ricevuto quando inizialmente hai presentato la controversia.

Il tuo feedback è stato inviato. Grazie!

Prendiamo molto sul serio i tuoi commenti perché ci aiutano davvero a migliorare il sito.

Se desideri aggiungere un commento a questo articolo e condividere il tuo prezioso feedback e opinioni, fai clic qui per lasciare il tuo commento.

Noi Veramente apprezzalo!

– Alex & ErinSi è verificato un errore, riprova più tardi

A proposito di Susan Wright

Mentre scrivere di finanza e assicurazione non è qualcosa che tiene sveglio la maggior parte delle persone di notte, è ciò su cui Susan Wright si è concentrato per più di 25 anni. Come copywriter finanziario, Susan ha un occhio per dettagli relativi al denaro come credito e risparmio e adora trasmettere informazioni utili ai consumatori. Susan detiene 11 designazioni del settore finanziario (tra cui CLU, CHFC, RHU, REBC, ADPA, Citrms, CIPA) e diverse licenze.

Disclaimer: eventuali commenti elencati di seguito non provengono dall’inserzionista bancario, né sono stati rivisti o approvati da loro. Nessuna responsabilità sarà assunta dall’inserzionista bancario per questi commenti.

Rapporto di credito Experian per il consumatore

Uno dei documenti principali a cui un finanziatore si riferisce prima di determinare se offrirà o meno il credito a una persona è un rapporto di credito. È fondamentale per le persone mantenere un punteggio di credito sano per avvalersi del credito. È anche altrettanto importante garantire che il tuo rapporto di credito Experian non abbia inesattezze o discrepanze in quanto potrebbe ostacolare le possibilità di prendere prestiti

Caricamento della tua ricerca.

Stiamo controllando le offerte .

Fondamentalmente, un rapporto di credito Experian rispetta tutto un individuo’S Credit History e tali dati qui si basano sui dati ricevuti dall’agenzia di rating del credito dai loro concessionari di credito membro, istituzioni finanziarie e banche.

Dati contenuti nel rapporto di credito Experian

Un rapporto di credito Experian avrà dati relativi ai conti di credito di un individuo insieme ai dettagli di tutte le domande di credito presentate dall’individuo. È una rappresentazione dettagliata della persona’S Prestito / Storia del credito, compresi i dati relativi a recenti richieste, carte di credito / prestiti / conti di credito, pagamenti, identità, ecc. Le persone possono accedere al loro rapporto di credito Experian una volta che le commissioni richieste. I finanziatori possono anche controllare il rapporto di credito dei potenziali clienti pagando una certa commissione.

Vantaggi del raggiungimento del tuo rapporto di credito Experian

Se desideri utilizzare il credito, la tua storia creditizia svolgerà un ruolo cruciale nell’aiutare i finanziatori a determinare se sei una scommessa sicura. La storia del credito aiuta anche a determinare i termini, le condizioni e i tassi di interesse che potrebbero essere disponibili per te. Inoltre, il fatto che i finanziatori possano anche accedere al tuo rapporto di credito significa che è un fattore essenziale nelle speranze di eliminare prestiti o credito.

Il rapporto di credito Experian ti aiuta a ottenere una buona comprensione della tua storia creditizia, permettendoti di cessare il controllo delle tue finanze e aiutarti a prendere decisioni informate che possono aiutarti a rimanere protetto da contingenze come il furto di identità.

Il significato del punteggio di credito Experian

Il rapporto di credito Experian conterrà i dati in dettaglio per quanto riguarda il prestito / cronologia del credito. È fondamentalmente un riepilogo numerico che è stato tratto da un individuo’S Storia di rimborso delle carte di credito e dei prestiti esistenti e / o precedentemente usati. Il rapporto di credito rifletterà anche le richieste condotte da istituzioni e banche finanziarie in base all’individuo’Applicazione del prestito S. Un individuo’Il punteggio di credito Experian sarà derivato dalle informazioni contenute nella loro relazione sulle informazioni di credito Experian. La maggior parte degli istituti finanziari, delle banche e degli altri istituti di credito preferiscono le persone che hanno un punteggio di credito Experian più elevato.

Cosa puoi aspettarti di vedere sul tuo rapporto di credito Experian?

Un rapporto di credito ti offre un’istantanea del tuo stato di credito e della salute finanziaria complessiva. È una buona abitudine tenere sotto controllo il punteggio di credito e rivedere il tuo rapporto di credito di tanto in tanto. Il tuo rapporto di credito ha molte informazioni e parole chiave.

- Informazione personale: Il rapporto di credito ha informazioni di base come:

- Nome e cognome

- Indirizzo corrente

- Data di nascita

- Genere

- Attuale datore di lavoro

- Sposa’s nome

- Indirizzo e-mail

- Numero di cellulare

- Numero di pan

Nota: Assicurati che l’ortografia del tuo nome, numero di cellulare e altre informazioni personali sia corretta nel tuo rapporto di credito.

Come raggiungere il tuo rapporto di credito Experian online?

Gli individui possono raggiungere i loro rapporti di credito Experian su Internet pagando un addebito di Rs.399. Tutto quello che dovrai fare è compilare un modulo online per autenticare te stesso e quindi rispondere alle domande e fornire dati relativi alle tue carte di credito, conti di prestito / credito. Una volta completati i passaggi necessari, il rapporto di credito Experian verrà visualizzato sullo schermo e una copia del rapporto verrà inviata via e -mail.

Per garantire l’autenticazione, l’individuo dovrà inviare alcuni documenti all’agenzia di rating del credito. Questi documenti includono la prova di identità (ID degli elettori o passaporto o carta PAN), prova dell’indirizzo (ultimo estratto conto bancario o fattura telefonica o fattura elettrica o atti di acquisto / vendita o atti di licenza / leasing o passaporto).

FAQ sul rapporto di credito Experian per il consumatore

- Come posso richiedere il mio rapporto di credito Experian?

Dovrai compilare il modulo di domanda di rapporto di credito e inviarlo a Experian. Una volta ricevuta la domanda da loro e le informazioni su di essa convalidate, il rapporto di credito ti verrà inviato.

Una volta accettata la domanda e i pagamenti effettuati, la copia del rapporto di credito verrà inviata tramite velocità di velocità.

Sì, dovrai pagare per il rapporto di credito. Il costo attuale riguarda Rs. 138 di cui Rs. 100 sarà la carica per il rapporto stesso e il restante Rs. 38 viene utilizzato per coprire il costo di invio del rapporto tramite Speed Post.

Avrai 3 opzioni per i pagamenti. Il primo è un progetto di domanda, il secondo è neft che utilizza net banking e il terzo è un neft attraverso una banca.

Puoi ottenere una bozza della domanda per l’importo appropriato dalla tua banca. I dettagli che devi ricordare sono che deve essere fatto a favore di “Ecici Private Ltd” e che dovrebbe essere pagabile a Mumbai.

Experian ha legami con oltre 65.000 filiali di varie banche. Tutto quello che devi fare è andare in una di queste banche e chiedere il modulo neft. Compila il modulo con gli stessi dettagli di quelli per neft tramite net banking e paga il denaro in contanti alla banca. Faranno il resto.

Sì, ti verrà richiesto di inviare determinati documenti insieme al modulo di domanda per il rapporto di credito. Includeranno una prova di identità e una prova dell’indirizzo. Nel caso in cui tu stia pagando tramite neft, quindi assicurati di inviare una copia della prova ID che hai utilizzato per il trasferimento.

È possibile utilizzare un passaporto, una carta d’identità degli elettori o una carta PAN.

Ci vorranno fino a 20 giorni dal giorno in cui ricevono la domanda, per inviarti il rapporto, a condizione, ovviamente, la domanda è accettata.

Non potrai annullare la richiesta. La società elaborerà la domanda e ti invierà il rapporto a tempo debito.

Non ci sono limiti al numero di volte in cui puoi chiedere il rapporto. Tuttavia, dovrai pagare per ogni rapporto che chiedi.

Come ottengo il rapporto di credito da Experian?

Una volta compilato il modulo, effettuato i pagamenti pertinenti e preparato i documenti adatti, dovrai inviare l’intero lotto a Experian. Puoi farlo tramite i servizi postali dell’India o il corriere della fiala. L’indirizzo a cui è necessario inviare i documenti è:

- Experian Credit Information Company of India Pvt Ltd

- P. O. Scatola. 9096,

- Goregaon (est),

- Mumbai – 400063.

- India

- O (corrieri e velocità e post registrato)

- Experian Credit Information Company of India Pvt Ltd

- Dipartimento di supporto al consumo,

- Platina, 2 ° piano, C-59, blocco G

- Bandra Kurla Complex, Bandra (E)

- Mumbai – 400 051. India

Come faccio a pagare usando neft?

Per effettuare pagamenti tramite Neft utilizzando net banking dovrai utilizzare i seguenti dettagli.

- Il numero di conto sarà expn+ID Numero di prova. Esempio se si utilizza una scheda PAN (ABCDE1234F), il numero di conto sarà expNAbCDE1234f.

- Il nome sarà Ecici Pvt Ltd

- La banca sarà Citibank, Fort

- Il codice IFSC sarà Citi0100000

- Il tipo di account sarà corrente

- Rapporto di credito Experian per il consumatore

- Comprensione di una società di informazioni di credito

- Comprensione del rapporto sulle informazioni di credito

- Controversie e domande di credito Experian

- Come migliorare il tuo rapporto di credito Experian

- Neft – Accedi al tuo conto bancario netto e ai fondi di accesso trasferimento a terzi. È necessario aggiungere un beneficiario con i seguenti dettagli:

- Termini dell’account