Fa un rapporto di credito extra a tutti e tre gli uffici di credito?

Revisione della carta di debito extra: build crediti con una carta di debito

Questa carta è progettata per coloro che possono’t (o don’T vogliono) Ottieni una carta di credito tradizionale per aiutarli a creare credito.

Riepilogo

1. Carta di debito extra è una carta che aiuta le persone a costruire credito senza la necessità di una carta di credito tradizionale.

2. È la soluzione perfetta per coloro che non sono in grado o non disposti a ottenere una carta di credito tradizionale per stabilire la storia del credito.

3. Con una carta di debito extra, puoi creare credito mentre ti godi la comodità di una carta di debito.

4. Questa carta funziona collegando il tuo conto bancario al tuo conto extra e emettendo una carta di debito con un limite di spesa in base al saldo del tuo conto bancario e ad altri fattori.

5. Ogni mese, i tuoi acquisti totali sono segnalati come pagamenti a Experian e Equifax, aiutandoti a costruire la storia del credito.

6. A differenza delle carte di credito garantite, non è necessario effettuare un deposito con una carta di debito extra.

7. L’unico costo associato alla carta di debito extra è una commissione di abbonamento a partire da $ 149 all’anno.

8. Extra è gestito dalla società allineata, che ha esperienza nel settore dell’e -commerce.

9. Il partner bancario di Extra è Evolve Bank and Trust e usano Plaid per l’integrazione bancaria.

10. Per avere diritto a una carta di debito extra, è necessario disporre di un conto bancario basato sugli Stati Uniti, un numero di previdenza sociale o un numero di identificazione dei contribuenti individuali e un indirizzo statunitense valido.

Domande e risposte

1. Come funziona la carta di debito extra?

La carta di debito extra funziona collegando il tuo conto bancario al tuo conto extra. Ti rilasciano una carta di debito con un limite di spesa in base al saldo del tuo conto bancario e ad altri fattori. Quando effettui acquisti con la carta di debito, extra copre gli acquisti e poi si ripaga dal tuo conto bancario il giorno lavorativo successivo. Alla fine di ogni mese, i tuoi acquisti totali sono riportati come pagamenti a Experian ed Equifax.

2. Chi è dietro la carta di debito extra?

Extra è gestito dalla compagnia allineata. Il loro partner bancario è Evolve Bank and Trust e usano Plaid per l’integrazione bancaria. La carta che ricevi è una mastercard.

3. Chi può usare la carta di debito extra?

Praticamente qualsiasi adulto con un conto bancario con sede negli Stati Uniti può essere idoneo per una carta di debito extra. È necessario disporre di un numero di previdenza sociale o di un numero di identificazione dei contribuenti individuale e un indirizzo statunitense valido.

4. Quanto costa la carta di debito extra?

Il costo della carta di debito extra è una commissione di abbonamento a partire da $ 149 all’anno.

5. Può avere più carte di debito essere cattive?

No, avere più carte di debito non è male. A differenza delle carte di credito, una carta di debito ti dà accesso ai tuoi soldi e non ci sono restrizioni sul numero di conti bancari che puoi avere.

6. La carta di debito extra influisce sul credito?

Sì, la carta di debito extra ti aiuta a costruire una storia creditizia segnalando i tuoi acquisti totali ogni mese a Experian ed Equifax come pagamenti.

7. Quali sono i professionisti dell’utilizzo della carta di debito extra?

Professionisti:

- – Ti consente di creare credito senza una carta di credito tradizionale.

- – Offre la comodità di una carta di debito.

- – Non c’è bisogno di fare un deposito.

- – Guadagna i punti di premi dell’1% sugli acquisti.

8. Quali sono i contro dell’utilizzo della carta di debito extra?

Contro:

- – Richiede una commissione di abbonamento a partire da $ 149 all’anno.

- – Funziona solo negli Stati Uniti.

9. Ci sono alternative alla carta di debito extra per la costruzione di credito?

Sì, ci sono diverse alternative alla carta di debito extra per la costruzione di credito, tra cui Self Credit Builder, Kikoff, Chime Credit Builder e Grain.

10. Quanto è affidabile la carta di debito extra?

La carta di debito extra è gestita dalla società allineata e lavora con il partner bancario affidabile Evolve Bank e Trust. Utilizza Plaid per l’integrazione bancaria e offre la sicurezza di una MasterCard.

11. Quanto tempo ci vuole per creare credito con una carta di debito extra?

Il tempo necessario per creare credito con una carta di debito extra può variare a seconda delle circostanze individuali e della storia creditizia. Tuttavia, l’uso regolare e i pagamenti tempestivi possono aiutarti a stabilire la storia creditizia nel tempo.

12. Ci sono commissioni aggiuntive associate a una carta di debito extra?

Oltre alla quota di abbonamento, potrebbero esserci altre commissioni associate a una carta di debito extra, come commissioni di transazione estere o commissioni di prelievo bancomat. È importante rivedere i termini e le condizioni prima di utilizzare la carta.

13. Posso usare una carta di debito extra per gli acquisti online?

Sì, puoi utilizzare una carta di debito extra per gli acquisti online ovunque sia accettata.

14. Come posso annullare la mia carta di debito extra?

Per annullare la tua carta di debito extra, è necessario contattare l’assistenza clienti extra per l’assistenza. Ti guideranno attraverso il processo di cancellazione.

15. La carta di debito aggiuntiva offre ulteriori vantaggi?

Oltre a costruire credito, la carta di debito extra offre anche punti premi dell’1% sui tuoi acquisti, consentendo di guadagnare premi, stabilendo al contempo la storia del credito.

Revisione della carta di debito extra: build crediti con una carta di debito

Questa carta è progettata per coloro che possono’t (o don’T vogliono) Ottieni una carta di credito tradizionale per aiutarli a creare credito.

Fa un rapporto di credito extra a tutti e tre gli uffici di credito?

Об этой сттце

Ыы зарегистрировали подозритеstituire. С помощю ээй ст р ы ыы сможем о imperceде quello. Почему ээо мо л поззти?

Эта страница отображается в тех с лччч, когда автоматическиtal систе quisi которые наршают условия иполззования. Страница перестан scegliere. До этого момента для иполззования сжж google необходимо пхоходить поверку по по по по по.

” ылку запросов. Если ы и ипоеете общий доступ в интернет, проmma. Обратитесь к с ое системому администратору. Подробнеi.

Проверка по слову может также появляться, если вы вводите сложные запросы, обычно распространяемые автоматизированными системами, или же вводите запросы очень часто.

Revisione della carta di debito extra: build crediti con una carta di debito

Questo blog ha collaborato con CardRatings per la nostra copertura dei prodotti di carta di credito. Questo sito e cardratings possono ricevere una commissione dagli emittenti delle carte. Opinioni, recensioni, analisi e raccomandazioni sono solo l’autore e non sono stati rivisti, approvati o approvati da nessuna di queste entità.

Come associato di Amazon, guadagno da acquisti qualificati. Maggiori informazioni

Cercare di costruire la tua storia creditizia e migliorare il tuo punteggio di credito, quando non hai una storia esistente, è una grande sfida.

Esso’è uno scenario classico di pollo e uova – puoi’T Ottieni una carta di credito senza storia creditizia e puoi’t Costruire una storia creditizia se puoi’T Ottieni una carta di credito!

La soluzione comune è imperfetta: puoi ottenere una carta di credito a marchio un negozio (requisiti di credito inferiori ma spesso non indossano’T avere i migliori vantaggi) o puoi andare con una carta di credito protetta (commissioni più elevate).

Là’s ora una terza opzione: una carta di debito che costruisce il credito 1 e guadagna anche punti di ricompensa 2 .

Soprattutto, puoi mantenere la tua banca esistente.

- Come funziona extra?

- Chi è dietro extra?

- Chi può usare la carta di debito extra?

- Quanto costa la carta di debito extra?

- È la carta di debito extra buona?

- L’apertura di una carta di debito influisce sul credito?

- Pro e contro di carta di debito extra

- Professionisti

- Contro

- Costruttore di auto di credito

- Kikoff

- CHIME Credit Builder

- Grano

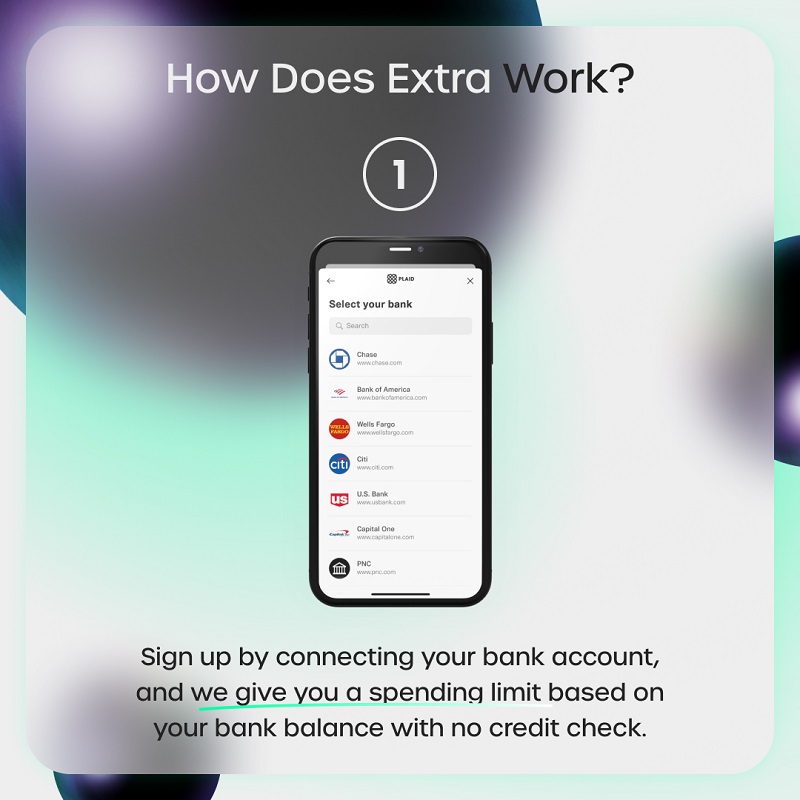

Come funziona extra?

Hai impostato un account extra e quindi collega la tua banca al tuo account extra. Lavorano con oltre 10.000 banche. Quindi ti rilasciano una carta di debito che ha un limite di spesa in base al saldo del tuo conto bancario e ad altri fattori.

Utilizzi la carta di debito, copriranno l’acquisto e poi si rimborsano dal tuo conto bancario il Prossimo giorno lavorativo. Alla fine di ogni mese, segnalano i tuoi acquisti totali quel mese come pagamenti a due uffici di credito: Experian ed Equifax.

Oltre a costruire credito, Extra offre anche punti premi dell’1% sui tuoi acquisti.

Questo è diverso da una carta di credito protetta perché non’Devo dare loro un deposito. Con le carte di credito garantite, in genere dai loro qualche centinaio di dollari e ti danno un “limite di credito” che corrisponde. Con extra, non’Devo rinunciare a un deposito.

L’unico costo per te è una tassa di abbonamento che parte da $ 149 all’anno. (di più su questo di seguito)

Chi è dietro extra?

Extra è gestito dalla società allineata e le loro precedenti affermazioni alla fama incluse fino al negozio, che era una stravagante piattaforma di e -commerce. Il mio asporto da questo è che loro’essere abituato a e -commerce e quell’approccio divertente potrebbe essere un bel cambio di ritmo per una società di tecnologia finanziaria!

Il loro partner bancario è Evolve Bank and Trust, che è assicurato FDIC (#1299), ma non sono una banca. Essi’è solo una carta di debito collegata alla tua banca.

Per l’integrazione bancaria, usano plaid. Se la tua banca si integra con il plaid, che ora conta oltre 10.000 banche, allora la tua banca funziona con extra. Infine, la carta che ottieni è una mastercard, quindi funziona ovunque fa Mastercard (tranne al di fuori degli Stati Uniti, solo extra funziona negli Stati Uniti).

Chi può usare la carta di debito extra?

Praticamente qualsiasi adulto con un conto bancario con sede negli Stati Uniti (di nuovo, si integrano con il plaid, quindi’s qualsiasi supporto a quadri bancario) può essere idoneo per extra.

Tecnicamente, è necessario disporre di un numero di previdenza sociale o di un numero di identificazione dei contribuenti individuale più un indirizzo negli Stati Uniti a cui possono inviare la tua carta a. Non lo invieranno in una casella dell’ufficio postale.

Come fai a sapere se la tua banca è supportata da plaid? Puoi controllare! Vai su https: // get.extra.app/ e scorrere verso il basso fino alla sezione che dice “Si connette extra con la mia banca” e inserisci la tua banca’s nome.

È male avere più carte di debito? Niente affatto, significa che hai più conti correnti e non ci sono restrizioni quando si tratta del numero di conti bancari che puoi avere. A differenza delle carte di credito, dove potenzialmente ti prestano denaro, una carta di debito ti dà semplicemente accesso ai tuoi soldi.

Quanto costa la carta di debito extra?

Per il livello di base, solo crediti, è $ 149 all’anno. Per costruzione del credito e premi, costa $ 199 all’anno.

Per quanto riguarda gli interessi, il vantaggio del pagamento della carta quotidianamente (e quello’s una carta di debito) è che non c’è interesse. Puoi’T portare un equilibrio oltre l’unico giorno lavorativo così tu’non è mai a rischio di pagarli un centesimo di interesse.

Inoltre, in base a come loro’VE strutturato la carta, non è richiesto alcun controllo del credito (nessun impatto sul tuo punteggio di credito) e il rimborso giornaliero significa che l’impatto sull’utilizzo del credito è trascurabile.

Puoi ottenere solo il servizio di costruzione del credito o ottenere crediti e premi.

Entrambi sono disponibili su un abbonamento annuale e mensile:

- Solo per l’edificio del credito – $ 149 all’anno o $ 20 al mese

- Per crediti e premi: – $ 199 all’anno o $ 25 al mese

In entrambi i casi, il pagamento annuale riduce il costo (specialmente per i premi), quindi se si prevede di usarlo per la costruzione di credito, ha senso pagare ogni anno.

È la carta di debito extra buona?

Esso’è una buona opzione se si desidera creare credito senza correre il rischio di pagare interessi sui tuoi acquisti perché è una carta di debito.

Offre anche premi, se paghi per il livello più alto, il che è insolito con le carte di debito.

Infine, puoi ottenere la carta senza un controllo del credito poiché è una carta di debito, che sarà un vantaggio per te.

L’unico aspetto negativo è il costo – $ 149 all’anno.

L’apertura di una carta di debito influisce sul credito?

Il motivo per cui l’apertura di una carta di credito può influire sul tuo credito è perché stai ottenendo un prestito a breve termine con una carta di credito. Quando paghi qualcosa con una carta di credito, la banca ti presta quei soldi fino a quando non paghi il tuo estratto conto. Se porti un equilibrio, ti prestano effettivamente denaro. Quando si applica, fanno una dura richiesta sul tuo rapporto di credito per determinare se ti qualifichi.

Con le carte di debito, gli acquisti vengono addebitati immediatamente dal tuo conto corrente. Non c’è estensione del credito. In alcuni casi, quando il conto corrente ha una protezione da scoperto, una banca può estrarre il rapporto di credito per determinare se darti o meno un conto. Questo è raro e questo non è qualcosa che in più fa.

Devi prendere in prestito denaro in modo rapido ed economico?

Monevo è un mercato in cui è possibile trovare un prestito personale a basso costo in soli 60 secondi. Inserisci quanto hai bisogno (solo $ 1.000 e fino a $ 100.000) insieme ai tuoi dettagli personali e tu’Otterrò una risposta in pochi minuti.

Il controllo non influirà sul tuo punteggio di credito.

Pro e contro di carta di debito extra

Professionisti

- Puoi costruire una storia creditizia usando una carta di debito

- Si collega al tuo conto bancario esistente (finché’S Supportato da Plaid)

- Puoi guadagnare l’1% in punti di ricompensa (con il loro piano di crediti + premi)

- Non è richiesto alcun controllo del credito

Contro

- Commissione annuale a partire da $ 149,

- È necessario disporre di crediti + premi per guadagnare premi

- Non puoi prelevare contanti dal tuo conto bancario utilizzando la carta di debito

- Non può essere usato al di fuori degli Stati Uniti

Alternative per carta di debito extra

Come offre la carta di debito extra ma non sono sicuro’s per te?

Pagare $ 149 all’anno per la carta di debito extra potrebbe essere un buon affare o un cattivo affare, ma hai vinto’t Fino a quando non vedi cosa potresti ottenere dalle alternative – quindi ecco alcune opzioni:

Costruttore di auto di credito

Self, precedentemente autocontrollo, offre un prodotto chiamato Account Credit Builder* che funziona come un prestito di rata. Se tu’Ve ha ottenuto un prestito per auto, tu’Ai familiarità con i prestiti rateali: effettuate pagamenti regolari per un determinato periodo di tempo. (vs. Prestiti rotanti come una linea di credito da una carta di credito.) Quindi, se stessi riferisce i tuoi pagamenti a tre principali uffici di credito per costruire il tuo credito.

La differenza tra sé e il prestito auto è che i tuoi pagamenti possono finanziare un deposito per una carta di credito protetta Visa ®.** Funziona così: se tu’Ve ha effettuato tre pagamenti mensili in tempo, hai $ 100 o più nei tuoi progressi di risparmio e hai il tuo account in regola, puoi ottenere la carta di credito auto -Visa per aiutarti a costruire il tuo credito ancora di più.

Se interessata, la nostra recensione completa di Self spiega come funziona in modo molto dettagliato.

Il sé richiede una commissione amministrativa non rimborsabile da $ 9 in anticipo, ma puoi sbloccare i risparmi che costruisci alla fine del tuo piano: meno interessi e commissioni.***

Kikoff

Kikoff è un servizio che mira ad aiutarti a migliorare il tuo punteggio attraverso l’uso del loro conto di credito ($ 500 di credito senza un controllo del credito, ma puoi usarlo solo nel negozio online di Kikoff). Lo fanno concentrandosi su tre dei fattori più importanti nel tuo punteggio di credito: cronologia dei pagamenti, utilizzo del credito e età del conto. Riportano i dati a tutti e tre gli uffici, ma segnalano solo i pagamenti dei clienti a Equifax ed Experian. Molte carte riportano solo pagamenti mensili a un singolo ufficio.

La carta non ha scadenza però’s strutturato come abbonamento ($ 5 al mese). Se indossi’rinnova l’adesione, smettono di segnalare pagamenti ma il conto rimane aperto.

CHIME Credit Builder

CHIME è una società fintech che, tra gli altri servizi, offre una carta di credito Visa Builder di credito CHIME. La differenza tra questo e una tradizionale carta di credito garantita è che, poiché Chime offre anche un conto di risparmio, può offrire servizi di carta di credito senza richiedere un deposito cauzionale.

Se hai un conto di spesa per compt con un deposito diretto qualificante di $ 200, puoi utilizzare Credit Builder per iniziare a costruire il tuo credito. Esso’S in sostanza a guardare il tuo flusso di cassa per offrire un po ‘di credito, che quindi sta costruendo la tua storia creditizia.

CHIME Credit Builder è gratuito e rapporti a tutti e tre gli uffici: Experian, Equifax e TransUnion.

Chime è una società di tecnologia finanziaria, non una banca. Servizi bancari forniti dalla Bancorp Bank, N.UN. o Stride Bank, n.UN., Membri FDIC. La carta di debito Chime Visa® è emessa dalla Bancorp Bank o Stride Bank ai sensi di una licenza di Visa U.S.UN. INC. e possono essere usate ovunque le carte di debito Visa sono accettate. Si prega di vedere la tua carta per la sua banca emittente.

Grano

Il grano fa qualcosa di simile in quanto guardano il tuo conto corrente principale e poi ti pre-approva per una linea di credito. Dicono di aver usato il tuo “flusso di cassa” e non il tuo “credito” Per determinare quanto offrirti (max è $ 1.000). Quindi usi il grano come carta di credito e puoi costruire la tua storia creditizia poiché questa è una linea di credito, che viene segnalata agli uffici.

A volte, in base al tuo flusso di cassa, potresti non qualificarti per una linea non garantita. In questo caso, richiedono un deposito cauzionale e così’s Simile a una carta di credito garantita.

Il grano non lo fa’T ad addebitare una commissione mensile ma addebitano un addebito finanziario dell’1% se si preleva (simile a un anticipo in contanti) e ci sono interessi sul saldo, 15% APR con pagamento automatico e 17.99% APR senza, a partire dal 5/4/2022).

Parola finale

Se hai una banca esistente che ti piace e hai difficoltà a costruire una storia creditizia, la carta di debito extra può essere una buona opzione. La commissione annuale è superiore a alcune carte di credito garantite ma non’devo mettere un grande deposito e hai vinto’essere soggetto a interesse. Il costo all-in potrebbe essere inferiore a seconda del tuo utilizzo.

I punti di premi sono un bel vantaggio, ma la tassa annuale più alta potrebbe compensare qualsiasi premi che ottieni. Se paghi ogni anno,’sono solo $ 50 all’anno in più “guadagnare indietro” . I premi sono una caratteristica che non lo fa’T spesso viene fornito con carte di credito garantite o molte carte di debito.

Alla fine, tu’Dovrebbero fare i conti e vedere se le commissioni giustificano i benefici della carta.

1 Extra è una società tecnologica. La carta di debito extra è emessa da Evolve Bank & Trust, membro FDIC, ai sensi di una licenza di MasterCard USA. Rapporti extra in tempo e pagamenti in ritardo, che possono avere un impatto negativo sul tuo punteggio di credito. I punteggi di credito sono determinati in modo indipendente da uffici di credito in base a una serie di fattori, tra cui le altre transazioni finanziarie. Rapporti extra a Experian® e Equifax®. Si prega di fare riferimento a extra.app/politiche per ulteriori dettagli.

2 È possibile guadagnare i premi con il piano di crediti e premi

*Tutti i conti del costruttore di credito realizzati da Lead Bank, membro FDIC, Utiple Housing Lender, Sunrise Banks, N.UN. Membro FDIC, Pieno finanziatore abitativo o Atlantic Capital Bank, N.UN. Membro FDIC, prestatore di pari abitanti. Soggetto a verifica dell’ID. I singoli mutuatari devono essere un u.S. Cittadino o residente permanente e almeno 18 anni. Sono richiesti il conto bancario valido e il numero di previdenza sociale. Tutti i prestiti sono soggetti alla revisione e all’approvazione del rapporto del consumatore. Tutti i certificati di deposito (CD) sono depositati in Lead Bank, membro FDIC, Sunrise Banks, N.UN., Membro FDIC o Atlantic Capital Bank, N.UN., Membro FDIC.

Banca di piombo. Membro FDIC, prestatore di pari abitanti

Sunrise Banks, n.UN. Membro FDIC, prestatore di pari abitanti

Atlantic Capital Bank, N.UN. Membro FDIC, prestatore di pari abitanti

** La carta di credito Self Visa® è emessa da Lead Bank, Member FDIC, Equal Housing Lender o South State Bank, N.UN., Membro FDIC, prestatore di pari abitanti.I requisiti sono soggetti a modifiche. Tutti i requisiti sono soggetti a modifiche.

Revisione della carta di debito extra: la carta di debito che crea credito

I punteggi e le classifiche dei migliori banche di Gobankingrates 2023 sono determinati obiettivamente dal nostro team di ricerca/editoriale. La nostra formula di punteggio pesa diversi fattori che differiscono da categoria a categoria a seconda di ciò che i consumatori desiderano da prodotti e banche variabili.

Prendi rapida: La carta di debito extra consente agli utenti con un credito basso o nullo per creare o migliorare il credito effettuando acquisti con una carta di debito. Mentre i titolari di carta non dovranno sostenere gli interessi come farebbero con una carta di credito garantita, pagheranno una considerevole commissione di abbonamento per il servizio. Il livello di abbonamento più alto consente inoltre agli utenti di guadagnare premi per gli acquisti, ma i premi non sono così alti come per alcune carte di credito garantite. Gli utenti che probabilmente porterebbero un saldo su una carta di credito potrebbero trovare la carta di debito extra una soluzione ideale per controllare la spesa e la costruzione di credito mentre guadagnano alcuni punti di premi.

Come abbiamo calcolato questo?

Professionisti

- Consente ai titolari di carte di creare credito e migliorare i punteggi del credito

- Consente ad alcuni titolari di carte di guadagnare premi

- Può essere usato ovunque nella u.S. dove viene accettata Mastercard

- Invia notifiche di acquisto tramite messaggio di testo per aiutare a proteggere dagli acquisti fraudolenti

- Può essere utilizzato con Apple Pay

Contro

- Disponibile solo per quelli con un conto bancario compatibile con plaid

- Commissioni di abbonamento sul lato alto

- Segnala solo a due dei tre principali uffici di credito

- Gli importi delle transazioni sono inizialmente limitati

- I premi possono essere utilizzati solo nel negozio extra

Informazioni sulla carta di debito extra

Fondato nel 2020, Extra è un fornitore di carte di debito che consente ai titolari di carta di debito di costruire e migliorare il loro punteggio di credito effettuando acquisti con la carta di debito extra. Rapporti extra un titolare di carta’S transazioni mensili di spesa come pagamenti puntuali a due dei tre principali uffici di credito alla fine di ogni mese. L’uso regolare delle carte può aiutare a mostrare un’abitudine costante di pagamenti puntuali e aumentare gradualmente un titolare di carte’Puntura di credito S.

Extra utilizza un modello di abbonamento anziché una struttura a pagamento per il suo servizio. I titolari di carta possono iscriversi a uno dei due livelli di abbonamento, entrambi i quali forniscono capacità di costruzione del credito. Non è richiesto alcun controllo del credito, quindi anche quelli con punteggi di credito scadenti o nessuna storia creditizia si qualificano.

Come funziona la carta extra

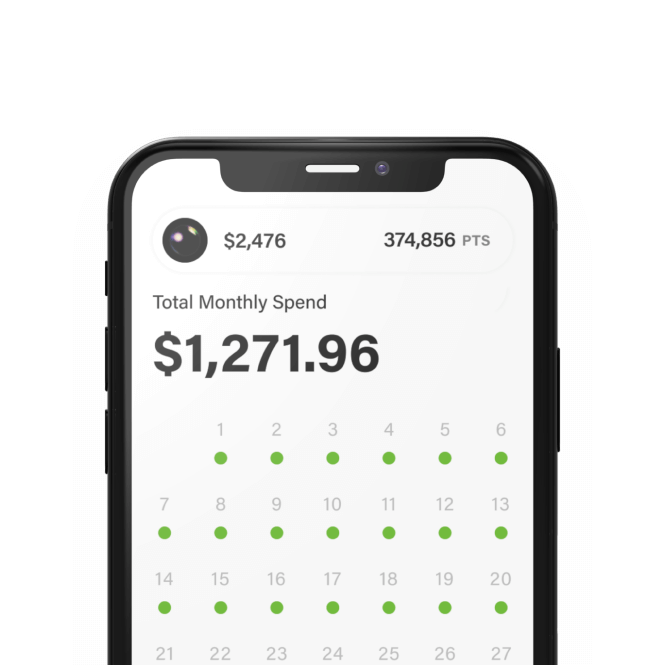

A ogni nuovo titolare di carta viene dato un limite di spesa o quali chiamate extra spendono il potere. La spesa si basa sul titolare della carta’S Saldo bancario in tempo reale, storia dei membri e trasferimenti in sospeso. Più un titolare della carta usa la loro carta extra, più energia guadagna. Gli utenti possono anche guadagnare energia a spesa completando le attività giornaliere dall’app.

Quando un titolare della carta si unisce per la prima volta, la spesa è limitata a causa della mancanza di cronologia dei pagamenti. La spesa aumenta quando il titolare della carta mostra buone abitudini di pagamento e aumenta il saldo nel loro conto bancario connesso.

Poiché il titolare della carta usa la propria carta per costruire energia di spesa, costruiscono anche credito. Ogni volta che un titolare della carta utilizza la propria carta, extra estende il credito per l’acquisto ma deduce immediatamente l’importo dell’acquisto dal titolare della carta’S CONTRATO BANCA collegato il giorno successivo. Alla fine di ogni mese, tutti i pagamenti sono segnalati a Experian ed Equifax. Più acquisti effettuati, più transazioni vengono segnalate, costruendo lentamente il titolare della carta’Puntura di credito S.

Migliorare i punteggi del credito attraverso l’utilizzo

Extra può anche aiutare a migliorare un titolare di carte’S punteggio di utilizzo del credito. Perché extra si paga quotidianamente, il titolare della carta’S Credit L’utilizzo viene ripristinato quotidianamente. Pertanto, l’utilizzo ha maggiori possibilità di rimanere al di sotto della soglia raccomandata del 30%.

Mentre Extra è progettato per aiutare i titolari di carte a evitare scoperti, possono accadere. Poiché il credito è esteso per quel giorno, un titolare di carta potrebbe attivare un scoperto se l’importo di acquisto aggiuntivo non è più disponibile entro il giorno successivo. Queste transazioni negative vengono segnalate agli uffici di credito come tutte le altre transazioni.

Mentre la carta extra può aiutare a stabilire o migliorare il credito, può anche danneggiare una persona’S Credito se abitualmente sovrastano il loro account quando un pagamento extra cancella.

Caratteristiche chiave

Mentre questa semplice carta ha pochissime funzionalità, fornisce alcuni vantaggi per determinati utenti. Qui’è di più su ciò che i titolari di carta possono aspettarsi.

Costo

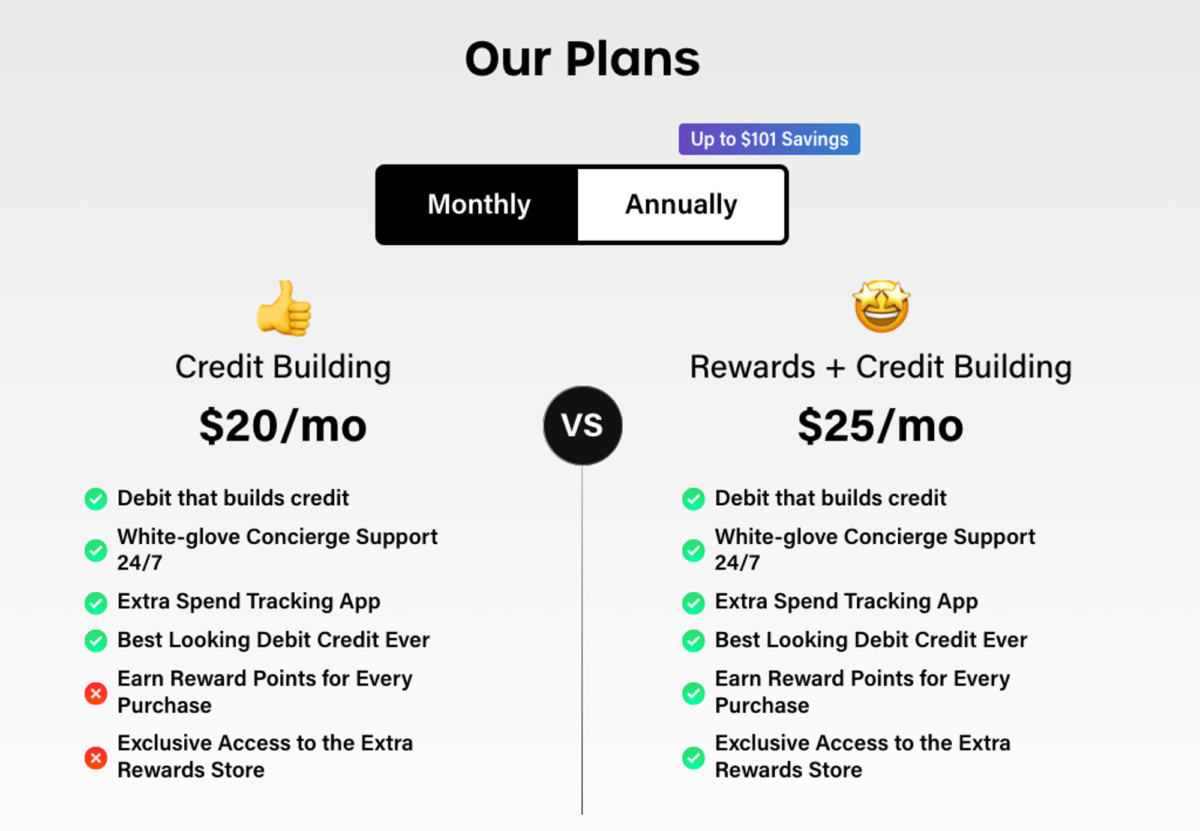

I titolari di carta extra devono iscriversi a uno dei due piani di abbonamento: il piano di costruzione del credito o il piano di crediti e premi. Entrambi possono essere pagati mensilmente o ogni anno.

- Piano di costruzione del credito: Il piano di costruzione del credito ha un vantaggio: per aiutare i titolari di carta a costruire credito. Questo piano è di $ 20 al mese o $ 149 all’anno. Mentre la tassa annuale fornisce un po ‘di sconto, è una tassa ripida per una carta senza altri vantaggi.

- Piano di costruzione del credito e premi: I titolari di carta pagano $ 25 al mese o $ 199 all’anno per un costruzione di credito extra e abbonamento a premi. Questo livello di abbonamento consente ai titolari di carte di guadagnare premi oltre alla costruzione di credito.

Extra non ha altri costi, ma l’elevato costo di abbonamento di questa carta potrebbe non valere la pena per i titolari di carte che non’t usare la carta abbastanza per costruire l’abitudine di pagamenti puntuali o che continuano a danneggiare il loro punteggio di credito in altri modi. Tuttavia, chiunque probabilmente porterebbe un saldo su una carta di credito garantita ad alto interesse potrebbe risparmiare con la carta extra.

Premi

I titolari di carta devono iscriversi al piano di abbonamento a crediti e premi per guadagnare premi extra. Su questo piano, i titolari di carta guadagnano cinque punti di premi per ogni dollaro speso. I punti premi possono essere utilizzati per acquisti di negozi extra gratuiti o scontati. Secondo il sito Web extra, gli articoli Store vanno dagli AirPods alle carte regalo di archiviazione.

Cinque punti di premi possono valere fino a un centesimo a seconda di ciò che un titolare della carta sceglie di riscattare nel negozio. I titolari di carte che ricevono il valore massimo dei punti nel negozio extra guadagnano l’1% nei premi. Tutti gli acquisti effettuati dai titolari di carte nell’edificio del credito e il piano di premi si qualificano per i premi. Extra può talvolta offrire premi bonus che guadagnano promozioni.

Consiglio

Perché un titolare della carta’S Spende Power è limitato quando sono nuovi sulla piattaforma extra, la possibilità di guadagnare punti premi potrebbe essere inizialmente limitata. Quindi potrebbe non avere senso pagare un extra per l’edificio del credito e il piano di abbonamento premio quando si unisce per la prima volta.

Tassa annuale

Extra non ha una commissione annuale o altre commissioni al di fuori della tassa di abbonamento mensile o annuale. Non addebita nemmeno un APR poiché la carta richiede il pagamento per intero entro un giorno da ogni transazione.

Sebbene il pagamento della tassa di abbonamento annuale costa meno complessivamente rispetto al pagamento mensile, alcuni titolari di carta extra possono beneficiare maggiormente del modello di abbonamento mensile. Gli abbonati mensili possono chiudere il proprio account e interrompere la commissione mensile se trovano un’altra opzione di carta che migliora le loro esigenze.

Assistenza clienti

I titolari di carte che contattano un servizio clienti extra vengono messi in contatto con un concierge membro di White Glove. Mentre questo sembra un sistema di aiuto fantasioso, non offre altro che la possibilità di chattare online con un rappresentante del servizio clienti.

Raggiungere il concierge membro è semplice come toccare l’opzione chat su “Scheda Card” dell’app extra o utilizzando l’opzione chat sul sito Web extra. Non sembra esserci alcun altro mezzo per comunicare con un concierge, ma l’aiuto della chat è disponibile 24/7.

Buono a sapersi

Extra’S System invia una notifica di testo a un titolare di carta ogni volta che viene effettuato un acquisto. Questa funzione di notifica può aiutare i titolari di carte a individuare acquisti fraudolenti prima che dopo. Gestisce extra casi di acquisti fraudolenti e controversie di transazione internamente. I titolari di carte non devono coinvolgere la banca collegata al proprio conto extra.

Carta di debito extra vs. Concorrenti

Le azioni extra di carta funzionalità con carte di debito prepagata e carte di credito garantite. Ecco come la carta di debito extra si confronta con i concorrenti in entrambe le categorie.

Carta di debito extra vs. Discover It® Creed Creed Card

La carta di credito protetta Discover It® fornisce premi in contanti e aiuta i titolari di carta a costruire credito come la carta extra. Non ha una commissione annuale o di abbonamento, sebbene sia richiesto un deposito cauzionale. Scopri anche i titolari di carta ricevere l’accesso gratuito al loro punteggio di credito FICO, che possono monitorare mentre costruiscono il loro credito.

Scopri i titolari di carta garantiti guadagnano di più nei premi rispetto ai titolari di carta extra. Ricevono premi in contanti del 2% per gli acquisti di stazioni di servizio e ristorante fino a $ 1.000 in acquisti combinati ogni trimestre e un tasso di rimborso di 1% illimitato per tutti gli altri acquisti. Tuttavia, con un 23.24% di tasso percentuale annuo, un titolare della carta Discover che trasporta un saldo probabilmente spenderà di più per gli interessi nel corso dell’anno rispetto ai titolari di carta extra pagheranno nelle commissioni di abbonamento.

Carta di debito extra vs. CHIME Credit Builder Card

Il Chime Credit Builder Visa è inoltre progettato per la costruzione e il miglioramento del credito. A differenza della carta di debito extra, non ha commissioni o costi di interesse. Con Chime Credit Builder, un utente deve disporre di un conto di spesa di Chime collegato alla scheda CHIME, a differenza della carta extra che consente ai titolari di carta di collegare un conto bancario esistente.

Come ogni carta protetta, è richiesto un deposito cauzionale, ma a differenza di molte carte, non esiste un deposito minimo, sebbene l’importo del deposito sia il limite di credito, quindi un deposito più elevato consente un maggiore credito. Il deposito cauzionale può essere utilizzato per pagare l’estratto conto mensile, ma il denaro dovrà essere rideposto per tornare allo stesso limite di credito.

CHIME potrebbe essere un’opzione migliore per coloro che desiderano creare credito poiché è esente da tasse.

Carta di debito extra vs. Capital One Quicksilver Carta di credito garantita

La carta di credito Capital One Quicksilver è garantita in contanti di premi di carta a consentire il credito a guadagnare 1.5% in contanti su ogni acquisto di carta, quindi ha vantaggi simili alla carta di debito extra.

Quelli con un credito povero, equo o assente possono qualificarsi per la carta di credito Capital One Quicksilver Cash Rewards con un deposito minimo di $ 200. La carta non ha una commissione annuale, ma ha un tasso percentuale annuo di 26.99%, anche superiore alla carta scoperta. Probabilmente costerebbe a coloro che hanno cattive abitudini di spesa più della tassa di abbonamento aggiuntiva.

Carta di debito extra vs. Conto di debito prepagato Bluebird American Express

La carta di debito prepagata Bluebird American Express non può fare a meno di creare credito, ma non ha commissioni mensili. Una carta prepagata è ideale per mantenere la spesa sotto controllo per coloro che hanno problemi di spesa che hanno portato a problemi di credito. Inoltre, non può attivare le commissioni di scoperto poiché la carta è prepagata.

La carta extra potrebbe non consentire ai titolari di carte di spendere troppo. Tuttavia, i titolari di carta extra possono attivare scoperti se usano la carta extra senza abbastanza fondi disponibili nel proprio conto bancario collegato.

Take finale

La carta di debito extra rende facile per coloro che hanno un credito scadente o nullo per creare credito, ma quel servizio ha un prezzo. Le commissioni di abbonamento sono relativamente ripide rispetto a molte carte di debito prepagate e carte di credito garantite. Tuttavia, per qualcuno sul serio sulla costruzione del credito, la quota di abbonamento può valere il costo se può aiutarli a evitare l’elevato costo del cattivo credito.

FAQ

- Quanto costa la carta di debito extra?

- A seconda del piano di abbonamento scelto, Extra è $ 8 al mese o $ 84 all’anno senza la possibilità di guadagnare premi sugli acquisti. Per i titolari di carte che desiderano guadagnare premi per gli acquisti, il piano di abbonamento è di $ 12 al mese o $ 108 all’anno.

- La carta di debito extra non addebita altre commissioni.

- La carta di debito extra funziona per costruire o migliorare lentamente il credito per coloro che usano frequentemente la carta extra. La carta deve essere utilizzata per extra per segnalare le transazioni agli uffici di credito.

- Extra può segnalare gli acquisti di carte di debito come transazioni di credito perché lo sono. Quando un titolare della carta utilizza la propria carta, extra estende il credito per l’acquisto e detrae l’importo dell’acquisto dal conto bancario collegato del titolare della carta il giorno successivo.

- Indipendentemente dal loro punteggio di credito, chiunque può ottenere una carta di debito extra. Non esiste un controllo del credito. Tuttavia, è tenuto un conto bancario compatibile con il plaid per collegarsi alla carta di debito aggiuntiva per gli acquisti di finanziamento.

- I candidati devono avere almeno 18 anni con un numero di previdenza sociale o un numero di identificazione dei contribuenti e un indirizzo di casa. A p.O. la scatola non sarà accettata.

- La carta di debito extra consente ai titolari di carte di costruire e migliorare il loro punteggio di credito effettuando acquisti con la carta extra. Rapporti extra spese mensili come pagamenti degni di credito a due dei principali uffici di credito alla fine di ogni mese, consentendo ai titolari di carta di costruire il credito gradualmente

Nota editoriale: questo contenuto non è fornito da extra. Eventuali opinioni, analisi, revisioni, valutazioni o raccomandazioni espresse in questo articolo sono solo quelle dell’autore e non sono state riviste, approvate o altrimenti approvate da extra.

Sostiene Gobankingrates indipendenza editoriale. Mentre potremmo ricevere un risarcimento dalle azioni intraprese dopo aver fatto clic sui collegamenti all’interno dei nostri contenuti, nessun contenuto è stato fornito da qualsiasi inserzionista prima della pubblicazione. Raccomandiamo sempre di rivedere i termini e le condizioni di qualsiasi offerta prima di iscriverti o applicare.

Stellarfi, un’alternativa di carta extra

Scegliere il giusto strumento di costruzione del credito può creare o rompere la tua salute finanziaria. Qui’è tutto ciò che devi sapere quando si sceglie tra stellarfi ed extra.

Confronta i costruttori di credito

Come si staccano Stellarfi e Extra? Confronta funzionalità, vantaggi, prezzi e altro in modo da poter scegliere l’opzione più efficace e conveniente:

Stellarfi inizia a $ 4.99/mese.

Extra inizia a $ 200/anno.

Reporting del credito

Stellarfi riferisce a quattro principali uffici di credito: Experian ®, Equifax ®, Transunion ® .

Rapporti extra a soli due uffici: Experian ® e Equifax ® (non Transunion ® o Innovis).

Transazioni

Stellarfi’s comodo dashboard consente ai membri di rivedere facilmente le bollette pagate e imminenti.

Transazioni extra vengono visualizzate come una somma forfetta.

Strumenti di report del credito

I membri di Stellarfi possono visualizzare il loro punteggio di credito e il rapporto di credito in qualsiasi momento ed entrambi vengono aggiornati frequentemente.

Extra non visualizza i punteggi di credito o i rapporti di credito per gli utenti.

Velocità di configurazione

I membri di Stellarfi possono iniziare a collegare subito le loro bollette.

Extra richiede agli utenti di aspettare fino all’arrivo della loro carta per iniziare a fare acquisti.

Stellarfi viene utilizzato per pagamenti mensili ricorrenti.

Extra viene in genere utilizzato per gli acquisti quotidiani.

Stellarfi aiuta i membri a organizzare le loro fatture ricorrenti e visualizzare i pagamenti imminenti.

Extra non ha strumenti di gestione delle fatture o di gestione delle bollette.

Programma di riferimento

Stellarfi’Il programma di referral paga i crediti che i membri possono applicare per le loro fatture.

Extra’S Programma di riferimento paga punti che gli utenti possono spendere per gli articoli nel mercato extra.

1. Perché il credito è importante?

- Hai bisogno di un buon credito per ottenere un mutuo e acquistare una casa

- Con un punteggio di credito più elevato, tu’Pagare tassi di interesse più bassi sui prestiti e le carte di credito

- Proprietari, compagnie di noleggio e persino alcuni datori di lavoro controllano il tuo credito per determinare se tu’essere un buon candidato

- Le persone con credito povero o invisibile pagano depositi più elevati sulle utility

2. Cos’è Stellarfi?

Stellarfi è un modo rivoluzionario, ma semplice e nuovo di creare credito. Con Stellarfi, puoi creare credito senza gli aspetti negativi.

- Nessun punteggio minimo

- Nessuna spesa di interesse

- Nessun deposito

- Nessuna commissione a sorpresa

- Nessun nuovo debito

Come funziona Stellarfi

Stellarfi è semplice da usare. Hai solo bisogno di un conto bancario e alcune fatture per iniziare.

- Iscriviti come membro Stellarfi.

- Collega il tuo conto bancario.

- Aggiungi le fatture che desideri utilizzare per creare il tuo credito sostituendo le informazioni di fatturazione correnti con il tuo numero di scheda di fattura virtuale Stellarfi.

- Le tue bollette vengono pagate utilizzando la tua carta di fattura virtuale stellarfi

- L’importo speso per la tua carta di fattura virtuale stellarfi verrà prelevato contemporaneamente dal tuo conto bancario.

Con Stellarfi, le tue fatture sono convenientemente automatizzate e pagate in tempo e le tue fatture ti aiutano a creare credito.

Come stellarfi migliora il tuo punteggio di credito

Stellarfi influisce sugli importanti fattori di credito che contribuiscono al tuo punteggio di credito:

- Stellarfi crea un conto di credito sul tuo rapporto di credito che riporta in modo simile a una linea di credito.

- Stellarfi riporta i pagamenti mensili puntuali a tutti e tre gli uffici di credito, migliorando la cronologia dei pagamenti.

- Stellarfi ottimizza il tuo rapporto di utilizzo del credito fornendo un cuscino di pagamento.

- Poiché un nuovo account viene creato sul tuo rapporto di credito, Stellarfi può migliorare il tuo mix di credito.

- Mentre continui a usare Stellarfi, l’account’L’età può anche contribuire al tuo punteggio.

Graphic: Stellarfi può migliorare i fattori con il maggiore impatto sul tuo punteggio di credito:

Analisi dei pagamenti – utilizzo del credito – Mix di credito – Age di credito

3. Pro e contro stellarfi

Stellarfi è stato costruito per una vasta gamma di persone che cercano di costruire o migliorare i loro punteggi di credito.

Ecco alcuni dei migliori motivi per usare Stellarfi:

- Chiunque in qualsiasi momento del suo viaggio di credito può usare Stellarfi, tra cui:

- Chiunque in qualsiasi momento del suo viaggio di credito può usare Stellarfi. Ciò include persone con credito scadente o nessun credito, chiunque sia interessato a prendere il proprio punteggio da “Bene” A “eccellente”, e coloro che cercano di mantenere un punteggio ottimale.

- Persone con scarso credito.

- Persone senza credito/credito invisibile.

- Persone che cercano di prendere il loro punteggio da “Bene” A “eccellente”.

- Persone che cercano di mantenere un punteggio ottimale.

- Stellarfi si presenta come una linea di credito su un rapporto di credito, con il potenziale per riferire fino a $ 25.000.

- Là’S nessun controllo di credito o richiesta per iniziare.

- Don’b deve pagare un deposito cauzionale.

- Voi’LL Build Credit History con tutti e tre i principali uffici di credito.

- Puoi gestire le bollette mensili in una dashboard.

- Accedi al rapporto di credito, al punteggio di credito corrente e agli strumenti di credito avanzati come proiezioni di punteggio personalizzate.

- Puoi utilizzare la tua carta di fattura virtuale stellarfi per collegare eventuali fatture ricorrenti che normalmente paghi con una carta di credito o di debito.

Allora, quali sono gli svantaggi? Ecco alcune situazioni in cui Stellarfi potrebbe non essere una buona scelta:

- Voi’RE attualmente nella sottoscrizione, nella pre-approvazione o nella fase contrattuale dell’acquisto di una casa e sono stati avvisati da eventuali modifiche al rapporto di credito

- Don’t Avere un conto bancario

- Paghi tutte le tue bollette tramite assegno

4. Come funziona la carta di debito extra?

Extra è una carta di debito allegata all’utente’conto bancario. Tutto ciò che l’utente acquista con la scheda extra verrà ritirato dall’utente’S Associato Conto corrente 1-2 giorni dopo.

Rapporti extra l’importo mensile totale speso sulla carta di debito extra per Experian® e Equifax®, ma non Transunion®.

5. Pro e contro di carta di debito extra

Ecco alcuni dei vantaggi della carta di debito extra:

- La carta di debito extra può essere utilizzata ovunque venga accettata una carta di debito Visa.

- Alcuni piani includono un programma di premi che paga i punti da spendere per gli articoli nel mercato extra.

- Don’b deve pagare un deposito cauzionale.

- Perché tu non’T ha un equilibrio che porta oltre, non c’è interesse.

Ecco alcuni degli svantaggi dell’utilizzo della carta di debito extra:

- Commissione annuale elevata

- Non riferita alla grande transunion dell’ufficio di credito

- Nessun funzionalità di tracciamento del punteggio di credito

- Il limite di spesa è determinato come percentuale dell’utente’S CONTROLLO DEL CONTO BANCA, che può essere molto basso quotidiano. Se un utente tende a ottenere bassi saldi verso la fine del loro periodo di retribuzione, ha vinto’essere in grado di utilizzare la carta per acquisti significativi.

- Se un utente mantiene fondi inutilizzati in un conto di risparmio (o ovunque oltre al proprio conto corrente legato alle carte), loro)’Avrei opzioni di spesa minime.

- Con limiti di spesa associati a un utente’S saldo di conto bancario che cambia frequentemente, esso’s rischioso per utilizzare la carta di debito extra per le fatture pagate automaticamente. Se il pagamento non viene elaborato perché il limite di spesa non è’t sufficiente, l’utente può sostenere commissioni in ritardo da Biller.

6. Stellarfi vs extra: cosa’è il modo migliore per creare credito?

Ogni individuo’La situazione di credito e finanziario è diversa, quindi la costruzione del credito non è uno scenario unico.

Extra sarebbe una buona scelta per coloro che vogliono adottare un approccio più graduale alla costruzione del credito iniziando con piccoli acquisti quotidiani e per coloro che non’b deve creare credito per un prestatore che esaminerà i dati di tutti e tre gli uffici del credito.

Stellarfi è una buona opzione per coloro che vogliono avere un impatto più significativo e opportuno sul loro credito utilizzando bollette mensili sostanziali. Esso’è anche un’ottima soluzione per coloro che vorrebbero gestire le loro bollette e visualizzare i loro punteggi di credito e rapporti in una dashboard.

Recensione extra: ne vale la pena questa carta di debito?

Il tuo punteggio di credito e il rapporto di credito sono due parti critiche della tua salute finanziaria. Entrano in gioco quando prendi in prestito denaro, acquisti un’assicurazione e anche quando affitta un appartamento.

Ma in che modo qualcuno con scarso credito migliora il proprio punteggio senza l’accesso agli strumenti normalmente usati per farlo?

Quello’s dove arriva la carta di debito extra. Questa carta è progettata per aiutare i consumatori a costruire il proprio credito senza l’aiuto di una carta di credito tradizionale.

Continua a leggere per imparare qual è la carta di debito extra, chi è’è meglio per e come funziona.

Valutazione complessiva

Riepilogo

Extra è una carta di debito che consente agli utenti di creare il loro punteggio di credito solo per spendere i soldi nel proprio conto bancario. Extra non è né una carta di credito garantita né un conto corrente, ma condivide le caratteristiche di ciascuno.

Offre Credit Building 5

Facilità d’uso 4.5

Programma di premi 4.5

Aprire il minimo per aprire il conto 5

Professionisti

- Non lo fa’T richiede una dura richiesta al momento dell’iscrizione

- Consente agli utenti di guadagnare premi dell’1% sulla spesa

- Rapporti a due importanti uffici di credito per costruire il tuo punteggio di credito

- Non lo fa’T richiede un deposito come una carta di credito garantita

- Nessun controllo del credito richiesto

Contro

- Non lo fa’T Report Pagamenti a TransUnion

- Servizio clienti solo per i clienti, non per i potenziali clienti

- I premi possono essere spesi solo nel negozio di premi extra

*Editor Picks per le funzionalità di revisione

Sommario

- Qual è la carta di debito extra?

- Per chi è la carta di debito extra per?

- Come funziona la carta di debito extra?

- Registra e collega il tuo conto bancario

- Colpisci la tua carta

- I pagamenti vengono segnalati agli uffici di credito

- Guadagnare punti premi

- Analogie

- Differenze

Qual è la carta di debito extra?

La carta di debito extra è una carta di debito che ti consente di creare il tuo credito spendendo i soldi nel tuo conto bancario. Quindi, la piattaforma riporta i tuoi pagamenti ai principali uffici di credito.

Extra è’t un conto corrente separato. Invece, si collega al tuo conto bancario esistente. Spendi soldi e extra copre il costo. Quindi, paghi extra il giorno successivo.

Questa carta è progettata per coloro che possono’t (o don’T vogliono) Ottieni una carta di credito tradizionale per aiutarli a creare credito.

Come azienda, Extra è relativamente nuovo per la scena finanziaria. È stata fondata a New York ma serve circa 80.000 clienti negli Stati Uniti.

Per chi è la carta di debito extra per?

La carta di debito extra è stata creata specificamente per le persone che non’T di qualifica per una carta di credito tradizionale ma vogliono comunque costruire il loro credito.

Poiché extra solo ti consente di spendere soldi che hai effettivamente nel tuo conto bancario, lì’s meno rischio per l’azienda. Di conseguenza, possono offrire carte ai mutuatari con scarso credito.

Oltre ad essere adatto a coloro che potrebbero non essere qualificati per una carta di credito tradizionale, Extra può anche essere un ottimo strumento per coloro che non’T voglio una carta di credito.

Sfortunatamente, le carte di credito sono un percorso per il debito per molti americani. Uno studio di Experian mostra che il saldo medio della carta di credito è di $ 5.313.

Mentre la carta di credito stessa potrebbe non essere il problema, alcuni consumatori potrebbero conoscere abbastanza bene da voler evitare la tentazione. Di conseguenza, potrebbero non voler usare le carte di credito.

Scoprire le carte di credito spesso significa un colpo al tuo punteggio di credito. Questo perché la cronologia dei pagamenti e l’utilizzo del credito sono fattori così importanti nel determinare il punteggio di credito.

A sua volta, questo può rendere più difficile acquistare una casa, finanziare un’auto o accedere a qualsiasi altro tipo di debito.

Fortunatamente, perché la carta di debito extra ti consente solo di spendere ciò che hai pur riportando agli uffici di credito, i consumatori possono evitare il debito della carta di credito pur costruendo il loro punteggio di credito.

Come funziona la carta di debito extra?

Stai pensando di iscriverti alla carta di debito extra? Ecco come funziona la carta.

Registra e collega il tuo conto bancario

Quando richiedi una carta di debito extra, tu’Dovrei fornire informazioni personali come faresti quando ti iscrivi a qualsiasi altro prodotto finanziario.

Durante il processo di registrazione, puoi scegliere tra questi piani:

- Premi + Credit Building

- Edificio del credito

Extra ora offre un piano annuale conveniente.

Dopo aver selezionato il tuo piano, tu’Devono connettere il tuo conto bancario. Extra solo ti consente di spendere soldi che hai effettivamente, quindi il saldo del tuo conto bancario è come Extra determina il tuo limite di spesa in tempo reale.

Colpisci la tua carta

Una volta tu’è stato approvato per la tua carta di debito extra e hai ricevuto la tua carta, puoi iniziare a usarla per la spesa.

Al momento dell’acquisto, extra copre il costo dell’acquisto. Quindi prelevano abbastanza denaro dal tuo conto bancario il giorno seguente per rimborsare.

I pagamenti vengono segnalati agli uffici di credito

Alla fine di ogni mese, extra aggiunge tutte le transazioni e le riporta agli uffici di credito come pagamenti degna di credito.

Extra attualmente riporta pagamenti sia a Experian che a Equifax. Non lo fa’T Rapporto a TransUnion.

Guadagnare punti premi

Se scegli il piano di costruzione del credito + premi, tu’Guadagneranno premi su tutti i tuoi acquisti. Puoi guadagnare fino all’1% in punti sugli acquisti quotidiani e puoi spendere i tuoi punti nel negozio di premi extra.

Sfortunatamente, puoi’T riscatta i tuoi premi per un semplice rimborso. Possono essere riscattati solo nel negozio di premi.

Prezzi extra di carta di debito

Extra offre due piani diversi, entrambi richiedono una commissione. Il piano annuale offre uno sconto del 25%.

Il piano di costruzione del credito premio + ti consente di costruire il tuo punteggio di credito mentre si guadagna punti premio su ogni acquisto, che puoi quindi utilizzare nel negozio di premi extra.

Il piano di costruzione del credito consente solo agli utenti di creare il proprio credito con la propria spesa. Entrambi i piani consentono inoltre agli utenti di monitorare i loro punteggi di credito.

Qui’s il prezzo per ogni piano mensile:

Qui’s il prezzo per ogni piano annuale:

Come te’Scegliere tra i due piani, considera quanto valore saranno i tuoi punti di premi. Si tu’Guadagneranno 1% di punti sulla spesa. Tuttavia, assicurati’vale il costo aggiuntivo.

$ 1.000 in spesa mensile comporteranno $ 10 di punti di premi, ma possono essere utilizzati solo presso il negozio di premi extra. Nel frattempo, molte altre carte di credito offrono una ricompensa percentuale più elevata senza una commissione.

Carta di debito extra vs. Carte di credito garantite

Potresti chiederti come la carta di debito extra differisca da una carta di credito protetta. Hanno alcune somiglianze, ma ci sono anche alcune differenze chiave.

Analogie

Sia la carta di debito extra che le carte di credito garantite sono disponibili per gli utenti che potrebbero non qualificarsi per una carta di credito tradizionale a causa della storia del credito limitata o di un punteggio di credito scarso.

Consentono inoltre agli utenti di creare i loro punteggi di credito utilizzando le loro carte.

Inoltre, entrambi sono garantiti. Una carta di credito garantita è garantita da un deposito, mentre la carta di debito aggiuntiva è garantita dal tuo conto bancario. Questo significa che puoi’T finire nel debito della carta di credito.

Differenze

Ci sono alcune differenze chiave tra la carta di debito extra e le carte di credito garantite. Uno dei grandi è il processo di candidatura.

Con una carta di credito garantita, tu’LL subisce una dura richiesta che potrebbe danneggiare il tuo punteggio di credito. Fortunatamente, con extra, non’T sperimenta questo aspetto negativo.

Successivamente, una carta di credito garantita richiede un deposito che’è uguale al tuo limite di credito. Il deposito che paghi si trova semplicemente in un conto da qualche parte. Esso’S non è effettivamente utilizzato per pagare la fattura della carta di credito.

La carta di debito extra è garantita utilizzando il saldo del tuo conto bancario e tu’è ancora in grado di usare i soldi. Questa è una distinzione importante perché il deposito su una carta protetta può essere inaccessibile per alcune persone.

Un’altra differenza tra i due tipi di carte è come vengono gestiti i pagamenti e gli interessi. Su una carta di credito garantita, hai un tasso di interesse. Se non riesci a ripagare il tuo saldo completo ogni mese, tu’Pagherà interessi sul tuo saldo.

Inoltre, se ti dimentichi di effettuare un pagamento per qualche motivo, tu’sarà soggetto a tasse in ritardo.

Esso’Non è possibile dimenticare di effettuare il pagamento della carta extra. Una volta spesi i soldi, extra si preleva abbastanza automaticamente dal tuo conto bancario per coprirlo. Là’s nessun interesse, nessun pagamento in ritardo e nessuna commissione in ritardo.

FAQ

Prima di iscriverti alla carta di debito extra, potresti avere alcune domande aggiuntive per aiutarti a determinare se questo’è l’opzione giusta per te.

È la carta di debito extra sicura?

Sì, la carta di debito extra è sicura. La società offre una protezione da frode per garantire che le altre persone non’t spendere i tuoi soldi.

Prima tu’Riceverà una notifica per ogni acquisto effettuato. Se tu’RIVEDITO UN ALL’ACQUISTA UN’ACQUISTA’t fare, basta far sapere alla compagnia.

Extra anche gestisce le controversie e i casi di frode internamente, quindi tu’Avrei un ulteriore livello di sicurezza nel caso in cui qualcosa vada storto.

Potresti anche chiederti se questo’è sicuro di collegare il tuo conto bancario al tuo conto extra. Extra’T memorizzare le tue informazioni bancarie. Invece, la società utilizza Plaid per connettersi al tuo conto bancario.

Il plaid è lo standard del settore che molte altre aziende usano, quindi puoi sentirti a tuo agio che i tuoi soldi sono al sicuro.

Quali opzioni di servizio clienti offrono l’offerta di carta di debito extra?

Gli attuali clienti extra possono facilmente contattare l’azienda tramite la propria app. Quando apri l’app, tu’Vedrò un pulsante nella scheda Card che dice “Concierge membro.”

C’èn’t Attualmente un modo per i non clienti di contattare l’azienda.

C’è una dura richiesta per iscriversi a una carta di debito extra?

No, ex extra’T eseguire una richiesta difficile quando ti iscrivi alla carta di debito extra. Ciò significa che il tuo punteggio di credito ha vinto’t Assumi.

Recensioni di carta di debito extra

Extra ha più di 700 valutazioni sull’App Store di Apple, con una valutazione media di 4.6 di 5 stelle. Ecco cosa hanno da dire pochi clienti sul servizio:

“IO’ha tenuto traccia del mio credito come il mio primo rapporto di credito con extra ed è aumentato. IO’VE ha consigliato questa app ai miei amici, zio, sorella e papà e la consiglio anche a tutti voi!” – Francis01011998

“Ho avuto questa società per mesi, non hanno mai riferito a nessuno degli uffici di credito. Non riuscivo più a trovare valore nell’app, quindi ho deciso di annullare l’account.” – Atl lo adoro

“Consiglio vivamente a coloro che cercano di creare credito. IO’Sono stato molto contento della mia esperienza extra, della carta d’incredibile, i punti si sommano così rapidamente (fondamentalmente denaro gratuito) e la tua potenza di spesa aumenta rapidamente se lo usi ogni giorno.” – Jjordanallen

“Non c’è nessun posto in cui annullare un abbonamento e tu’rimase bloccato contattando l’assistenza clienti che ti molesta letteralmente per aver tentato di annullare. Ho parlato con più persone per annullare la mia iscrizione e ognuno ha trascorso tutto il tempo cercando di farmi non annullare piuttosto che aiutare.” – PMIllwv

Riepilogo

La carta di debito extra può essere un potente strumento di costruzione del credito per chi ha un credito scadente che può’T di qualifica per una carta di credito tradizionale o per coloro che semplicemente non’T voglio una carta di credito tradizionale.

Esso’vale anche la pena notare che perché ex extra’T segnala i tuoi pagamenti a TransUnion, uno dei tre principali uffici di credito, ha vinto’T ha il beneficio previsto per tutti.

La carta di debito extra può essere un’ottima soluzione per te se stai cercando di costruire o ricostruire il tuo credito.