FHA richiede un ribaltamento?

Pagamenti FHA per gli acquirenti di case

Nel tempo, le linee guida del programma di prestito FHA si sono evolute e oggi i mutuatari possono effettuare un acconto di 3.5% e ripagare il prestito per un mandato di 30 anni. I finanziatori erano – e sono ancora – disposti ad affrontare il rischio di preparare i prestiti FHA a causa dei premi dell’assicurazione sui mutui che pagano per proteggerli dalle perdite finanziarie in caso di inadempienza.

Requisiti di prestito FHA, linee guida e suggerimenti per l’applicazione

Nota editoriale: il contenuto di questo articolo si basa solo sulle opinioni e sulle raccomandazioni dell’autore. Potrebbe non essere stato rivisto, commissionato o altrimenti approvato da nessuno dei nostri partner di rete.

Un prestito FHA è un mutuo appoggiato dal governo, e questo’è un’opzione popolare per acquirenti di case per la prima volta e ripetuti acquirenti con imperfezioni nella loro storia creditizia allo stesso modo. Viene fornito con requisiti di qualificazione flessibili – quindi se hai un risparmio di pagamento limitato e un punteggio di credito inferiore, è possibile trovare più facile ottenere l’approvazione per un prestito FHA rispetto a un prestito convenzionale.

Tuttavia, il prestito FHA’s Le linee guida di approvazione più facili hanno alcuni costi e regole extra che vale la pena conoscere prima di deciderlo’è il tuo miglior adattamento.

Cos’è un prestito FHA?

Un prestito FHA è un mutuo che’S Assicurato dalla Federal Housing Administration (FHA), un’agenzia governativa che segue le regole di prestito stabilite da U.S. Dipartimento per l’edilizia abitativa e lo sviluppo urbano (HUD). Poiché l’FHA sta sostenendo il prestito, i finanziatori sono disposti a offrire mutuatari migliori termini di prestito e impostare una barra inferiore per le qualifiche. Tuttavia, tu’È inoltre tenuto a pagare due tipi di assicurazione ipotecaria per proteggere il prestatore approvato da FHA dalle perdite se si smetti di effettuare pagamenti ipotecari.

Don’Devi essere un acquirente di case per la prima volta per ottenere un prestito FHA, anche se dovrai vivere nella casa che acquisti come residenza principale per almeno un anno. Tuttavia, a differenza di molti altri programmi per acquirenti di case per la prima volta, non ci sono limiti di reddito, il che offre ai guadagni a reddito più elevato un’opzione aggiuntiva di mutuo per la casa se non indossano’t soddisfare il punteggio di credito minimo 620 richiesto per un prestito convenzionale.

Qual è l’FHA?

L’FHA è stato creato nel 1934 per dare affittuari nella U.S. migliori opzioni di prestito per l’acquisto di una casa. All’epoca, un acconto del 50% era comune, il che significa che dovevi guadagnare un reddito sufficiente per ripagare un mutuo in tre o cinque anni.

Nel tempo, le linee guida del programma di prestito FHA si sono evolute e oggi i mutuatari possono effettuare un acconto di 3.5% e ripagare il prestito per un mandato di 30 anni. I finanziatori erano – e sono ancora – disposti ad affrontare il rischio di preparare i prestiti FHA a causa dei premi dell’assicurazione sui mutui che pagano per proteggerli dalle perdite finanziarie in caso di inadempienza.

Requisiti di prestito FHA

I prestiti FHA funzionano essenzialmente come altri programmi di mutuo per la casa. Voi’Deve qualificarsi in base al tuo reddito, alla storia del credito e alla storia dell’occupazione e verificare che tu abbia i fondi per i costi di acconto e chiusura. Tuttavia, i requisiti minimi ipotecari sono significativamente diversi dagli altri programmi di prestito.

| Requisiti | Minimo richiesto |

|---|---|

| Punteggio di credito | 500 (10% di acconto), 580 (3.5% di acconto) |

| Acconto | 3.5% (punteggio 580), 10% (punteggio 500) |

| Rapporto debito-reddito | 43% |

| Assicurazione ipotecaria | SÌ |

| Limiti di prestito | SÌ |

| Limiti di reddito | NO |

Punteggio di credito del prestito FHA e storia creditizia

Gli acquirenti di case spesso scelgono i prestiti FHA se loro’ve aveva patch difficili nella loro storia creditizia. Le linee guida FHA stabiliscono requisiti minimi più bassi rispetto ai prestiti convenzionali:

- Voi’Avrà bisogno di almeno un punteggio 580 se tu’RE Fare il minimo 3.5% di acconto.

- Voi’Ll necessita di almeno un punteggio 500 per il pagamento del 10%.

Requisiti di storia creditizia FHA

Anche i mutuatari con importanti eventi di credito come fallimenti o pignoramenti ottengono una pausa, rispetto alle più rigorose linee guida di prestito convenzionali:

- Voi’è ammissibile per un prestito FHA due anni dopo un fallimento del capitolo 7 (rispetto a quattro anni per un prestito convenzionale).

- Voi’è ammissibile per un prestito FHA tre anni dopo una preclusione (rispetto a sette anni per un prestito convenzionale).

Diversi tipi di prestiti FHA

Esistono diversi tipi di prestiti FHA disponibili per i mutuatari:

- Prestito FHA a tasso fisso: questo è il tipo più comune di prestito FHA, in cui il tasso di interesse rimane lo stesso durante il termine del prestito.

- Prestito FHA a tasso regolabile: il tasso di interesse su questo tipo di prestito FHA può cambiare nel tempo, in genere dopo un periodo fisso.

- Prestito FHA Sezione 203 (K): questo prestito consente di finanziare sia l’acquisto che il rinnovamento di una casa.

- FHA Ipoteca a efficienza energetica (EEM): questo prestito consente di includere miglioramenti ad alta efficienza energetica nell’acquisto o nel rifinanziamento della casa.

Prestiti FHA vs. prestiti convenzionali

Mentre i prestiti FHA hanno requisiti di qualificazione più indulgenti, sono anche con alcuni aspetti negativi rispetto ai prestiti convenzionali:

- Premi di assicurazione ipotecaria più elevati: i prestiti FHA richiedono sia un premio per l’assicurazione ipotecaria (MIP) che MIP annuale. I prestiti convenzionali possono richiedere un’assicurazione ipotecaria privata (PMI) se si dispone di un acconto basso, ma i costi sono in genere inferiori.

- Requisiti di valutazione più severi: i prestiti FHA hanno requisiti specifici per la condizione della proprietà acquistata, il che può rendere più difficile ottenere l’approvazione.

- Limiti di prestito più bassi: i prestiti FHA hanno limiti di prestito più bassi rispetto ai prestiti convenzionali, che possono limitare l’importo che puoi prendere in prestito.

Pro e contro dei prestiti FHA

Pro di prestiti FHA:

- Requisiti di punteggio di credito inferiori per prestiti a basso pagamento rispetto ai mutui convenzionali

- La possibilità di qualificarsi per un mutuo prima dopo un fallimento o una preclusione rispetto ai prestiti convenzionali consentono

- Più clemenza rispetto ai prestiti convenzionali consentono di qualificarsi con più debito rispetto al tuo reddito

Contro di prestiti FHA:

- Premi di assicurazione ipotecaria più elevati

- Requisiti di condizione di proprietà più severi

- Limiti di prestito più bassi

Come richiedere un prestito FHA

Per richiedere un prestito FHA, dovrai:

- Familiarizzare con i requisiti e le linee guida del prestito FHA

- Raccogli documenti necessari, come la prova del reddito, la storia dell’occupazione e gli estratti conto bancari

- Trova un prestatore FHA approvato

- Invia una domanda e fornisci tutta la documentazione richiesta

- Lavorare con il prestatore per completare il processo di prestito, inclusa una valutazione della proprietà che intendi acquistare

Domande frequenti

1. Puoi ottenere un prestito FHA con cattivo credito?

Sì, i prestiti FHA hanno requisiti di punteggio di credito inferiori rispetto ai prestiti convenzionali, rendendoli un’opzione praticabile per i mutuatari con cattivo credito.

2. Cos’è l’assicurazione ipotecaria?

L’assicurazione ipotecaria è una polizza che protegge il prestatore nel caso in cui il mutuatario sia predefinito sul prestito. I prestiti FHA richiedono ai mutuatari di pagare i premi dell’assicurazione ipotecaria.

3. Quanto tempo devi vivere in una proprietà del prestito FHA?

Devi vivere nella casa che acquisti con un prestito FHA come residenza principale per almeno un anno.

4. Ci sono limiti di reddito per i prestiti FHA?

No, non ci sono limiti di reddito per i prestiti FHA, rendendoli accessibili ai mutuatari con redditi più elevati.

5. Puoi acquistare un riparatore con un prestito FHA?

Sì, i prestiti FHA 203 (k) ti consentono di finanziare sia l’acquisto che il rinnovamento di una casa.

6. Quali sono i requisiti di accoglienza per i prestiti FHA?

Il pagamento minimo per un prestito FHA è 3.5% se hai un punteggio di credito di 580 o superiore. Se il tuo punteggio di credito è compreso tra 500 e 579, il pagamento minimo è del 10%.

7. Ci sono limiti di prestito per i prestiti FHA?

Sì, i prestiti FHA hanno limiti di prestito che variano in base alla posizione. Questi limiti limitano l’importo che puoi prendere in prestito usando un prestito FHA.

8. Esiste un rapporto debito / reddito massimo per i prestiti FHA?

Il rapporto debito / reddito massimo per i prestiti FHA è del 43%. Ciò significa che i pagamenti mensili per tutti i debiti, incluso il mutuo, non dovrebbero superare il 43% del reddito mensile.

9. Puoi rifinanziare un prestito FHA?

Sì, puoi rifinanziare un prestito FHA attraverso il programma di rifinanziamento Streamline FHA o qualificandosi per un rifinanziamento tradizionale.

10. Puoi effettuare pagamenti extra su un prestito FHA?

Sì, puoi effettuare pagamenti extra su un prestito FHA per pagare il saldo principale più velocemente e ridurre gli interessi complessivi che paghi.

Pagamenti FHA per gli acquirenti di case

Nel tempo, le linee guida del programma di prestito FHA si sono evolute e oggi i mutuatari possono effettuare un acconto di 3.5% e ripagare il prestito per un mandato di 30 anni. I finanziatori erano – e sono ancora – disposti ad affrontare il rischio di preparare i prestiti FHA a causa dei premi dell’assicurazione sui mutui che pagano per proteggerli dalle perdite finanziarie in caso di inadempienza.

Requisiti di prestito FHA, linee guida e suggerimenti per l’applicazione

Nota editoriale: il contenuto di questo articolo si basa solo sulle opinioni e sulle raccomandazioni dell’autore. Potrebbe non essere stato rivisto, commissionato o altrimenti approvato da nessuno dei nostri partner di rete.

Un prestito FHA è un mutuo appoggiato dal governo, e questo’è un’opzione popolare per acquirenti di case per la prima volta e ripetuti acquirenti con imperfezioni nella loro storia creditizia allo stesso modo. Viene fornito con requisiti di qualificazione flessibili – quindi se hai un risparmio di pagamento limitato e un punteggio di credito inferiore, è possibile trovare più facile ottenere l’approvazione per un prestito FHA rispetto a un prestito convenzionale.

Tuttavia, il prestito FHA’s Le linee guida di approvazione più facili hanno alcuni costi e regole extra che vale la pena conoscere prima di deciderlo’è il tuo miglior adattamento.

Su questa pagina

- Cos’è un prestito FHA?

- Requisiti di prestito FHA

- Diversi tipi di prestiti FHA

- Prestiti FHA vs. prestiti convenzionali

- Pro e contro dei prestiti FHA

- Come richiedere un prestito FHA

- Domande frequenti

Cos’è un prestito FHA?

Un prestito FHA è un mutuo che’S Assicurato dalla Federal Housing Administration (FHA), un’agenzia governativa che segue le regole di prestito stabilite da U.S. Dipartimento per l’edilizia abitativa e lo sviluppo urbano (HUD). Poiché l’FHA sta sostenendo il prestito, i finanziatori sono disposti a offrire mutuatari migliori termini di prestito e impostare una barra inferiore per le qualifiche. Tuttavia, tu’È inoltre tenuto a pagare due tipi di assicurazione ipotecaria per proteggere il prestatore approvato da FHA dalle perdite se si smetti di effettuare pagamenti ipotecari.

Don’Devi essere un acquirente di case per la prima volta per ottenere un prestito FHA, anche se dovrai vivere nella casa che acquisti come residenza principale per almeno un anno. Tuttavia, a differenza di molti altri programmi per acquirenti di case per la prima volta, non ci sono limiti di reddito, il che offre ai guadagni a reddito più elevato un’opzione aggiuntiva di mutuo per la casa se non indossano’t soddisfare il punteggio di credito minimo 620 richiesto per un prestito convenzionale.

Alcuni punti salienti che spesso fanno appello agli acquirenti di case che scelgono un prestito FHA includono:

- Requisiti di punteggio di credito inferiori per prestiti a basso pagamento rispetto ai mutui convenzionali

- La possibilità di qualificarsi per un mutuo prima dopo un fallimento o una preclusione rispetto ai prestiti convenzionali consentono

- Più clemenza rispetto ai prestiti convenzionali consentono di qualificarsi con più debito rispetto al tuo reddito

Qual è l’FHA?

L’FHA è stato creato nel 1934 per dare affittuari nella U.S. migliori opzioni di prestito per l’acquisto di una casa. All’epoca, un acconto del 50% era comune, il che significa che dovevi guadagnare un reddito sufficiente per ripagare un mutuo in tre o cinque anni.

Nel tempo, le linee guida del programma di prestito FHA si sono evolute e oggi i mutuatari possono effettuare un acconto di 3.5% e ripagare il prestito per un mandato di 30 anni. I finanziatori erano – e sono ancora – disposti ad affrontare il rischio di preparare i prestiti FHA a causa dei premi dell’assicurazione sui mutui che pagano per proteggerli dalle perdite finanziarie in caso di inadempienza.

Requisiti di prestito FHA

I prestiti FHA funzionano essenzialmente come altri programmi di mutuo per la casa. Voi’Deve qualificarsi in base al tuo reddito, alla storia del credito e alla storia dell’occupazione e verificare che tu abbia i fondi per i costi di acconto e chiusura. Tuttavia, i requisiti minimi ipotecari sono significativamente diversi dagli altri programmi di prestito.

| Requisiti | Minimo richiesto |

|---|---|

| Punteggio di credito | 500 (10% di acconto), 580 (3.5% di acconto) |

| Acconto | 3.5% (punteggio 580), 10% (punteggio 500) |

| Rapporto debito-reddito | 43% |

| Assicurazione ipotecaria | SÌ |

| Limiti di prestito | SÌ |

| Limiti di reddito | NO |

Punteggio di credito del prestito FHA e storia creditizia

Gli acquirenti di case spesso scelgono i prestiti FHA se loro’ve aveva patch difficili nella loro storia creditizia. Le linee guida FHA stabiliscono requisiti minimi più bassi rispetto ai prestiti convenzionali:

- Voi’Avrà bisogno di almeno un punteggio 580 se tu’RE Fare il minimo 3.5% di acconto.

- Voi’Ll necessita di almeno un punteggio 500 per il pagamento del 10%.

Requisiti di storia creditizia FHA

Anche i mutuatari con importanti eventi di credito come fallimenti o pignoramenti ottengono una pausa, rispetto alle più rigorose linee guida di prestito convenzionali:

- Voi’è ammissibile per un prestito FHA due anni dopo un fallimento del capitolo 7 (rispetto a quattro anni per un prestito convenzionale).

- Voi’è ammissibile per un prestito FHA tre anni dopo una preclusione (rispetto a sette anni per un prestito convenzionale).

Cose che dovresti sapere

Le regole FHA richiedono ai finanziatori di utilizzare il sistema di segnalazione della verifica interattiva del credito (CAIVRS) per verificare se si è’quasi inadempiente su un prestito sostenuto dal governo. Le impostazioni predefinite sui prestiti degli studenti federali, sui prestiti SBA (Small Business Administration (SBA) o prestiti VA o USDA precedenti potrebbero impedirti di essere approvato per un prestito FHA. Supporto di figli non retribuito e altri debiti’È stato ordinato da un tribunale di rimborsare può anche presentarsi in un assegno CAIVRS, ma le tasse delinquenti hanno vinto’T.

Pagamento del prestito FHA

Voi’Avranno bisogno di un po ‘di contanti in anticipo, che include il tuo acconto, per ottenere un prestito FHA. L’importo minimo di cui hai bisogno dipende dal tuo punteggio di credito:

- Voi’ne avrà bisogno di un 3.Pagamento del 5% con un punteggio di credito di 580 o superiore.

- Voi’LL necessita di un acconto del 10% se il punteggio di credito è compreso tra 500 e 579.

La buona notizia è che tu non’È necessario risparmiare per il calo da solo. Puoi ottenere un regalo da un amico o da un parente, o anche dal tuo datore di lavoro o sindacale. Potresti anche voler controllare i programmi di assistenza al pagamento (DPA) nella tua zona o addirittura vendere una risorsa come un’auto per elaborare i soldi.

Rapporto debito-reddito FHA

I finanziatori dividono il tuo debito totale in base al tuo reddito al lordo delle imposte come test se tu’Saremo in grado di permettersi il pagamento del mutuo. In termini di prestatore, questo è noto come rapporto debito-reddito (DTI) e le linee guida FHA fissano un rapporto DTI preferito del 43%. È possibile qualificarsi per un rapporto DTI superiore al 50% se hai punteggi di credito forti e riserve di contanti extra.

Requisiti di reddito ipotecario FHA

Hai vinto’deve preoccuparsi di fare troppi soldi per ottenere un prestito FHA – non ci sono limiti di reddito per qualificarsi. La maggior parte dei programmi convenzionali di pagamento del 3%-down-down offerti da Fannie Mae e Freddie Mac sono limitati agli acquirenti di case a basso a moderato reddito.

Avrai bisogno di una storia di reddito stabile documentata con stub e W-2 negli ultimi due anni; Eventuali grandi lacune nella storia dell’occupazione dovranno essere spiegati.

Riserve di contanti FHA

Un rapporto DTI elevato o punteggi di credito bassi possono innescare un requisito per le riserve di cassa ipotecarie, che è il denaro messo da parte per coprire un numero minimo di pagamenti ipotecari mensili. Se tu’stai acquistando una proprietà multiunità, tu’Avranno bisogno di riserve in contanti se tu’RE UTILIZZARE LE AFFITTI sulle altre unità per aiutarti a qualificarti per il prestito.

Assicurazione ipotecaria FHA

L’FHA assicura ogni mutuo chiuso da un prestatore approvato FHA con un premio ipotecario iniziale sia da un premio annuale in corso. A differenza dell’assicurazione dei proprietari di case, l’assicurazione ipotecaria copre solo il prestatore’S costi se puoi’T effettua il pagamento mensile e il prestatore deve precludere la tua casa.

Qui’S come funziona l’assicurazione ipotecaria FHA e quanto costa:

- IL Assicurazione sui mutui iniziali (UFMIP) Costi 1.75% dell’importo del prestito. Esso’S pagato alla chiusura, ma mentre può essere pagato in contanti, esso’S di solito aggiunto all’importo del prestito.

- IL Premi di assicurazione ipotecaria annuale (MIP) costi tra 0.15% e 0.75% dell’importo del prestito; Esso’s diviso per 12 e aggiunto al pagamento del mutuo mensile.

È possibile ridurre la percentuale dell’assicurazione FHA mensile che paghi con un acconto più elevato, un termine di prestito più breve o un importo di prestito inferiore. Usa un calcolatore di mutuo FHA per provare diverse opzioni e vedere come influiscono sul pagamento mensile. O, meglio ancora, chiedi al tuo ufficiale di prestito di fornirti stime di prestito con diverse varianti.

Limiti di prestito FHA

Ogni anno, l’FHA stabilisce nuovi limiti sull’importo massimo che puoi prendere in prestito utilizzando un prestito FHA. Questi limiti di prestito sono calcolati in percentuale dell’agenzia federale per le finanze abitative’S (FHFA) limiti di prestito per i prestiti convenzionali, noti anche come limiti di prestito conformi. I limiti di prestito FHA variano in base alla contea in cui vivi e saranno più alti in parti più costose del paese. Consentono anche un maggiore potere di prestito se tu’sta acquistando una casa da due a quattro unità.

Puoi controllare il sito Web dei limiti del mutuo FHA per scoprire i limiti attuali nella tua zona. La tabella in basso si rompe quest’anno’S Limiti nazionali a basso costo e ad alto costo.

| Numero di unità | Limiti di area a basso costo | Limiti di area ad alto costo |

|---|---|---|

| Una unità | $ 472.030 | $ 1.089.300 |

| Due unità | $ 604.400 | $ 1.394.775 |

| Tre unità | $ 730.525 | $ 1.685.850 |

| Quattro unità | $ 907.900 | $ 2.095.200 |

Cose che dovresti sapere

Se il prestito FHA limita Don’ti dà abbastanza soldi per far funzionare un acquisto, potresti voler esaminare i limiti di prestito conformi nella tua zona. Ad esempio, nella maggior parte del paese, il limite di prestito convenzionale di una sola unità è di $ 726.200, il che ti dà $ 254.170 in più da fare per un acquisto di casa di un prestito FHA consentirebbe.

Tassi di interesse del prestito FHA

Un tasso di prestito FHA può essere offerto solo da un prestatore approvato da FHA. Questo è particolarmente importante sapere quando tu’RE shopping, poiché non tutti i finanziatori ipotecari sono approvati da FHA. Come ogni tasso ipotecario, maggiore è i tuoi punteggi di credito, migliore sarà il tuo tasso.

Come ottenere i tassi di prestito FHA più bassi

- Negozio di confronto. Il modo migliore per ottenere un tasso di interesse basso è quello di confrontare il negozio con almeno tre o cinque finanziatori FHA. E se tu’Non sono sicuro da dove cominciare, dai un’occhiata al nostro elenco dei migliori istituti di credito FHA del 2023. Se tu’REI alla ricerca di un’esperienza di mutuo FHA online o di un prestito FHA per un cattivo credito, noi’Ve ti ha coperto.

- Allinea il tuo credito. Qualunque delle seguenti cose può dare una spinta ai tuoi punteggi di credito e aiutarti a sostenere una tariffa inferiore:

- Pagare quei saldi delle carte di credito. Meno debito con carta di credito hai, migliore sarà il tuo punteggio. Se devi usarli, evita di addebitare oltre il 30% dei limiti di carta di credito disponibili totali.

- Effettuare pagamenti in tempo. I pagamenti puntuali manterranno i tuoi punteggi alti, quindi impostare pagamenti automatici per assicurarti di rimanere aggiornati.

- Evita nuovi conti di credito. Assistente’T Autunno per gli sconti dei negozi al dettaglio su nuovi conti di credito e stai lontano dalle società di finanziamenti per la concessionaria automobilistica. Ogni domanda di credito spinge il tuo punteggio e potrebbe costarti migliaia di addebiti di interesse per la vita di un periodo di prestito di 30 anni.

Costi di chiusura FHA

Puoi aspettarti di pagare tra il 2% e il 6% dell’importo del prestito ai costi di chiusura FHA. Oltre all’assicurazione ipotecaria, ci sono altri aspetti della chiusura dei costi unici per i prestiti FHA.

- Voi’Avrà bisogno di una valutazione FHA per un acquisto. Le valutazioni FHA devono non solo valutare il valore, ma anche la sicurezza e la vivibilità della casa. Di conseguenza, le valutazioni FHA non vengono mai revocate quando si acquista una casa (prestiti convenzionali, d’altra parte, a volte offrono un’opzione di esonero dalla valutazione su un acquisto).

→ Quanto costa: Una tipica valutazione FHA ti costerà tra $ 400 e $ 700.

- Puoi chiedere al venditore di pagare i costi di chiusura. Il venditore può contribuire fino al 6% della casa’S Prezzo di acquisto per i costi di chiusura, circa il 2% in più rispetto alle linee guida convenzionali consentono un acconto minimo.

Mancia: Il venditore può pagare per il tuo 1.Premio assicurativo ipotecario al 75% come parte del credito del 6%, il che ti farà risparmiare un sacco di soldi con addebiti di interesse a lungo termine.

Diversi tipi di prestiti FHA

L’FHA offre una varietà di programmi di prestito diversi per soddisfare le esigenze di acquirenti di case e proprietari di case durante la loro vita finanziaria.

| Tipo di prestito | A chi fa bene |

|---|---|

| Prestito di acquisto FHA | Mutuatari di punteggio a basso costo che non hanno molto risparmiato per un acconto |

| Prestito di rifinanziamento FHA | I proprietari di abitazione che non hanno abbastanza capitale proprio o un punteggio di credito ad alto modo possibile per qualificarsi per un Refi convenzionale |

| FHA Streamline Prestito di rifinanziamento | I proprietari di case che hanno un prestito FHA attuale e vogliono risparmiare con un nuovo prestito FHA |

| Prestito di rifinanziamento in contanti FHA | I proprietari di abitazione che vogliono attingere al patrimonio netto della loro casa per ripagare il debito girevole o raggiungere altri obiettivi finanziari |

| Prestito FHA 203 (K) | Mutuatari che vogliono acquistare o rifinanziare e arrotolare il costo delle riparazioni domestiche in un prestito |

| Prestito Ipoteca di conversione azionaria per la casa (HECM) | Anziani che vogliono convertire il loro patrimonio netto in reddito, una linea di credito, un pagamento forfettario o una combinazione di tutti e tre; Conosciuto anche come un mutuo inverso |

| Prestito ipotecario ad alta efficienza energetica FHA | Acquistati di case o proprietari di case che vogliono aggiungere il costo degli aggiornamenti verdi al loro mutuo per la casa |

| Prestito GPM/GEM | Gli acquirenti di case che desiderano il pagamento più basso all’inizio della loro carriera o hanno intenzione di ripagare il prestito più rapidamente con gli aumenti del reddito |

Prestito di acquisto FHA

La maggior parte degli acquirenti di case scelgono un “standard” Prestito FHA per comprare la loro casa. Chiamato anche il programma 203 (b), questo tipo di prestito FHA viene fornito con tutte le flessibilità di acconto e punteggio di credito che abbiamo discusso sopra.

Cose che dovresti sapere

Nessun acquirente di casa vuole pagare di più per una casa di quello che è’vale la pena e l’FHA si assicura che tu abbia una strategia di uscita sotto forma della clausola di emendamento FHA. Esso’S richiesto se tu’Realizzare un’offerta su una casa finanziata da un prestito FHA e consente di annullare il contratto e ricevere eventuali moneti più seri se il valore non lo fa’T abbinare il prezzo di vendita.

Prestito di rifinanziamento FHA

Puoi sostituire il tuo prestito attuale con un nuovo prestito FHA fino a 97.75% della tua casa’valore s. Voi’ne avrà bisogno di almeno un punteggio di credito 580 e può arrotolare i costi di chiusura FHA nell’importo del prestito. Questo è più comunemente noto come a “tasso e mandato” rifinanziamento.

FHA Streamline Prestito di rifinanziamento

I proprietari di case con un prestito FHA attuale possono qualificarsi per abbassare il pagamento con un rifinanziamento di snello FHA. Puoi saltare i documenti di reddito e la valutazione della casa, rendendo il processo molto semplice.

Prestito di rifinanziamento in contanti FHA

I mutuatari con punteggi di credito fino a 500 potrebbero essere in grado di prendere in prestito più di quanto non debbano e intascano la differenza con un rifinanziamento di cassa FHA. Tuttavia, puoi’prendere in prestito oltre l’80% della tua casa’il valore s con questa opzione e l’equità domestica che tocca deve essere per la tua residenza principale.

FHA 203 (K) Prestito di ristrutturazione

È possibile acquistare o rifinanziare una casa e arrotolare i costi di rinnovamento in un prestito con il programma ipotecario 203 (k). Puoi scegliere il programma limitato per piccoli progetti (meno di $ 35.000), mentre il programma standard ti offre più denaro per progetti più grandi.

Home Equity Conversion Mortgage (HECM)

Chiamato anche un mutuo inverso, il prestito HECM offre mutuatari di età pari o superiore a 62 anni per convertire il proprio patrimonio netto in contanti ed evitare di effettuare un pagamento mensile. Per essere idonei, il mutuatario di solito deve avere almeno il 50% di capitale proprio in casa. La quantità di equità disponibile si basa sul proprietario di casa più giovane’s age e la casa’V del valore valutato.

Ipoteca FHA ad alta efficienza energetica

Chiamato un EEM in breve, questo programma ti consente di aggiungere il costo degli aggiornamenti per il risparmio energetico al saldo di un prestito di acquisto o rifinanziamento. A seconda del tipo di miglioramenti che apporti, potresti essere in grado di ottenere un importo del prestito EEM FHA tra $ 1.500 e $ 25.000.

Prestito GPM/GEM

Il mutuo a pagamento graduato (GPM) offre ai mutuatari la possibilità di scegliere pagamenti mensili iniziali più bassi che aumentano al aumento del loro reddito. Per i mutuatari che vogliono ripagare il loro mutuo in precedenza, il crescente mutuo azionario (GEM) aggiunge pagamenti aggiuntivi al saldo del prestito.

Cose che dovresti sapere: un allevamento di mutui potenziati nel 2023

Non importa il tipo specifico di prestito FHA che scegli, tu’Avrò accesso al sollievo se il tuo prestito diventa inaccessibile. Coloro che si trovano ad affrontare il mutuo ipotecario possono qualificarsi per una varietà di opzioni di mitigazione delle perdite e, a partire dal 30 aprile 2023, molte delle misure messe in atto per aiutare i mutuatari FHA durante la pandemia di Covid-19 saranno estese a tutti i mutuatari FHA.

Prestiti FHA vs. prestiti convenzionali

Spesso la scelta tra un prestito FHA e un mutuo convenzionale si riduce ai punteggi di credito e al debito totale. I prestiti convenzionali sono il tipo di mutuo più popolare, ma i mutuatari devono soddisfare standard di qualificazione più elevati rispetto ai prestiti FHA.

Tuttavia, i prestiti convenzionali ti consentono di finanziare seconde case e proprietà di investimento, mentre devi vivere nella casa che finisce con un mutuo FHA come residenza primaria per almeno 12 mesi. E potresti anche avere diritto a una rinuncia alla valutazione se acquisti una casa con un prestito convenzionale, mentre i prestiti di acquisto FHA richiedono una valutazione a casa più dettagliata.

La tabella seguente evidenzia le principali differenze tra FHA e prestiti convenzionali.

Cose che dovresti sapere

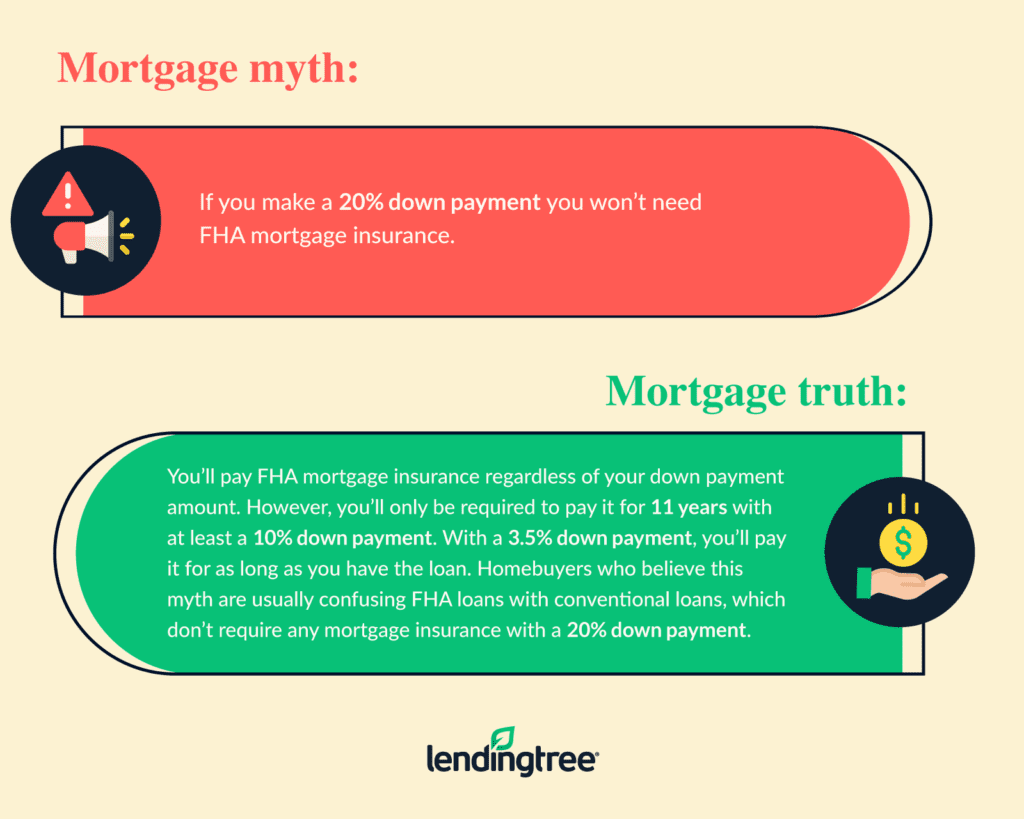

Anche se i tuoi punteggi di credito sono superiori a 620, potresti voler confrontare quanto tu’D Paga nell’assicurazione ipotecaria FHA con un’assicurazione ipotecaria privata convenzionale (PMI), soprattutto se non si’T ha un acconto del 20%. I premi PMI convenzionali si basano sui punteggi del credito; Premi di assicurazione ipotecaria FHA Aren’t, che potrebbe fare una grande differenza nel pagamento mensile e quanto ti qualifichi per prendere in prestito.

Pro e contro dei prestiti FHA

| Professionisti | Contro |

|---|---|

| Punteggio di credito inferiore rispetto ai prestiti convenzionali | Costi di assicurazione ipotecaria più elevati |

| Limiti di rapporto DTI più elevati rispetto ai prestiti convenzionali | Limiti di prestito massimo inferiore rispetto ai prestiti convenzionali |

| I premi dell’assicurazione ipotecaria sono gli stessi indipendentemente dal punteggio di credito | L’assicurazione ipotecaria è richiesta per il periodo di prestito completo con un acconto minimo |

| Programmi multipli tra cui ristrutturazione, ipoteca inversa e opzioni di prestito ad alta efficienza energetica | È richiesta l’assicurazione ipotecaria indipendentemente dall’importo del pagamento |

| Nessun limite di reddito massimo | Limitato alle residenze primarie |

Come richiedere un prestito FHA

La domanda per un prestito FHA è abbastanza simile alla richiesta di qualsiasi tipo di mutuo per la casa, con alcune eccezioni. Ecco sei passaggi di base da seguire:

- Acquista diversi istituti di credito approvati da FHA. Non tutti i finanziatori offrono gli stessi tipi di prestiti FHA. Confronta i tassi e i costi di almeno tre o cinque istituti di credito, tra cui broker ipotecari, istituti di credito ipotecari o banca locale o sindacato di credito. Oppure puoi mettere le tue informazioni finanziarie di base in un sito di confronto delle tariffe online e lasciare che i finanziatori ti chiamino con le loro migliori offerte.

- Completa una domanda di prestito FHA. Voi’Avranno bisogno di informazioni di base a portata di mano sul tuo reddito, debiti mensili e fondi di accoglienza mentre compili la domanda.

- Dai al prestatore il permesso di verificare i punteggi del credito. Il prestatore prelerà un rapporto di credito per verificare di soddisfare il requisito minimo del punteggio di credito FHA.

- Fornire due anni di lavoro e storia del reddito. Raccogli le buste paga negli ultimi 30 giorni e gli ultimi due anni di W-2 o dichiarazioni fiscali federali, insieme alle informazioni di contatto del datore di lavoro. Hai vinto’hai bisogno di tante scartoffie se tu’RE candidando per uno speciale programma FHA, come un’ipoteca inversa o un rifinanziamento di snello FHA.

- Documenta la tua fonte di pagamento. I finanziatori in genere esaminano due mesi’ valore di dichiarazioni bancarie o una lettera che spiega da dove provengono i fondi di costo e chiusura di chiusura, se tu’stai acquistando una casa. Potresti aver bisogno di qualche mese’ MOLTO di riserve in contanti in banca se i punteggi di credito sono inferiori a 580 o il rapporto DTI è elevato.

- Spiegare e documentare qualsiasi debito federale inadempiente. Se hai recentemente ripagato i prestiti studenteschi default o altri debiti governativi, fornisci una lettera di spiegazione e documenti al prestatore, nel caso’S necessario per liberare il rapporto CAIVRS.

Domande da porre al tuo agente di prestito sui prestiti FHA

Il programma di prestito FHA è un programma governativo specializzato che non tutti gli ufficiali di prestito hanno familiarità con. Alcuni istituti di credito stabiliscono regole più severe rispetto a quelle stabilite dall’FHA, quindi’ne vale la pena fare alcune domande in più quando tu’fare shopping, come:

- Che cosa’s il tuo punteggio di credito minimo? I finanziatori possono impostare un limite di punteggio di credito minimo più elevato rispetto a 500 o 580. Fai sapere al tuo ufficiale di prestito se il tuo punteggio è inferiore a 620.

- Sei specializzato in prestiti 203 (k)? Il prestito 203 (k) ha più parti mobili di un prestito regolare: non solo devi qualificarti in base a regolari requisiti FHA, ma il tuo progetto e tutte le persone coinvolte devono essere approvate. Alcune compagnie ipotecarie hanno interi dipartimenti dedicati ai prestiti FHA 203 (k), il che potrebbe significare un percorso più rapido per l’approvazione e il completamento dei tuoi lavori di ristrutturazione.

- Sei approvato per offrire a DPA i tuoi prestiti FHA? Alcuni programmi di assistenza al pagamento richiedono l’approvazione bancaria o prestatore. Verifica che il prestatore sia approvato con l’agenzia che offre il programma DPA’essere interessato.

Domande frequenti

Cosa ti squalificherà per un prestito FHA?

I principali fattori che possono squalificarti per un prestito FHA sono a basso credito, DTI elevato e una storia di inadempienza sul debito federale. Il debito federale comprende prestiti studenteschi, prestiti SBA, VA e USDA e mantenimento dei figli non pagati. Voi’Devo anche dimostrare che hai abbastanza denaro per soddisfare il pagamento minimo richiesto.

Puoi essere preapprovato per un prestito FHA?

SÌ. I finanziatori approvati da FHA possono prevedi per un prestito FHA dopo aver esaminato il tuo reddito, la cassa, il punteggio di credito e la cronologia dei pagamenti del credito.

È facile ottenere un prestito FHA?

Nella maggior parte dei casi, sì,’s più facile ottenere un prestito FHA rispetto a un prestito convenzionale. Il programma di prestito FHA’Le linee guida flessibili forniscono mutuatari che hanno un credito tutt’altro che perfetto e piccoli risparmi con un colpo alla proprietà della casa, in modo che possano costruire ricchezza e una base di stabilità per le loro famiglie.

Come mi sbarazzo dell’assicurazione ipotecaria FHA?

Puoi aspettare 11 anni dopo aver effettuato un acconto del 10% su un prestito FHA o rifinanziare un prestito convenzionale. Solo i prestiti convenzionali offrono diverse opzioni per sbarazzarsi dell’assicurazione ipotecaria.

Qual è l’importo massimo che puoi ottenere con un prestito FHA?

Ci sono tre fattori che determinano l’importo massimo che puoi ottenere da un prestito FHA.

- Il tuo rapporto DTI, che i finanziatori calcolano in base al tuo reddito e al debito totale (incluso il nuovo pagamento del mutuo)

- La tua posizione, che imposta i limiti di importo del prestito FHA per i finanziatori

- Il tipo di proprietà e il numero di unità (i limiti di prestito sono più alti per le case da due a quattro unità)

La tua scommessa migliore è quella di prevedersi con un ufficiale di prestito per la stima più accurata dell’importo del prestito FHA per cui ti qualifichi.

È facile ottenere un prestito FHA?

Nella maggior parte dei casi, sì,’è facile ottenere un prestito FHA rispetto a un prestito convenzionale. Il programma di prestito FHA’Le linee guida flessibili forniscono mutuatari che hanno un credito tutt’altro che perfetto e piccoli risparmi con un colpo alla proprietà della casa, in modo che possano costruire ricchezza e una base di stabilità per le loro famiglie.

Come mi sbarazzo dell’assicurazione ipotecaria FHA?

Puoi aspettare 11 anni dopo aver effettuato un acconto del 10% su un prestito FHA o rifinanziare un prestito convenzionale. Solo i prestiti convenzionali offrono diverse opzioni per sbarazzarsi dell’assicurazione ipotecaria.

Qual è l’importo massimo che puoi ottenere con un prestito FHA?

Ci sono tre fattori che determinano l’importo massimo che puoi ottenere da un prestito FHA.

- Il tuo rapporto DTI, che i finanziatori calcolano in base al tuo reddito e al debito totale (incluso il nuovo pagamento del mutuo)

- La tua posizione, che imposta i limiti di importo del prestito FHA per i finanziatori

- Il tipo di proprietà e il numero di unità (i limiti di prestito sono più alti per le case da due a quattro unità)

La tua scommessa migliore è quella di prevedersi con un ufficiale di prestito per la stima più accurata dell’importo del prestito FHA per cui ti qualifichi.

Pagamenti FHA per gli acquirenti di case

L’acconto è l’investimento immediato che fai quando acquisti la tua proprietà. L’importo richiesto viene generalmente calcolato come percentuale del prezzo di acquisto, determinato dai requisiti del prestito. Questo pagamento iniziale è essenzialmente visto come il tuo investimento nel mutuo, dal momento che si perde se non sei in grado di soddisfare i tuoi obblighi di pagamento mensili.

Punteggio di credito, Amici e Contributi familiari e programmi di assistenza per il pagamento possono influire su quanto dovrai trovare da solo.

Punteggi FICO e requisiti di accoglienza

Gli acquirenti per la prima volta vogliono sapere quanto dovrebbero risparmiare per i loro pagamenti di prestiti FHA. Per coloro che si qualificano finanziariamente come nuovi mutuatari o mutuatari di restituzione, il minimo del mutuo FHA è 3.5%. Tuttavia, quell’opzione a basso pagamento non è disponibile per tutti.

Coloro che hanno punteggi FICO marginali sono tenuti a effettuare un acconto del 10%. Secondo gli standard minimi del mutuo per la casa FHA, quelli con punteggi FICO tra 500 e 579 sono tenuti a elaborare questo acconto più alto. Quelli con punteggi FICO a 580 o superiore tecnicamente si qualificano per il più basso acconto offerto.

È meglio iniziare a risparmiare in anticipo per il tuo acconto e anticipare quanto potrebbe essere quel pagamento. Dovrai stimare la fascia di prezzo per la casa che desideri acquistare e calcolare i 3.5% (basso) o 10% (alto) acconto utilizzando quel potenziale prezzo di vendita come guida.

Guarda i tuoi punteggi di credito da tutti e 3 gli uffici

Sai cosa c’è sul tuo rapporto di credito?

Scopri cosa significa il tuo punteggio.

Quanto costa un prestito FHA?

Siamo un servizio di confronto indipendente e supportato dalla pubblicità. Il nostro obiettivo è aiutarti a prendere decisioni finanziarie più intelligenti fornendoti strumenti interattivi e calcolatori finanziari, pubblicando contenuti originali e obiettivi, consentendoti di condurre ricerche e confrontare le informazioni gratuitamente, in modo da poter prendere decisioni finanziarie con fiducia.

Bankrate ha partenariati con emittenti tra cui, ma non limitato a, American Express, Bank of America, Capital One, Chase, Citi e Discover.

Come facciamo soldi

Le offerte che appaiono su questo sito provengono da aziende che ci compensano. Questo compenso può avere un impatto su come e dove i prodotti appaiono su questo sito, incluso, ad esempio, l’ordine in cui possono apparire all’interno delle categorie di quotazione, tranne dove vietato dalla legge per i nostri mutui, equità domestica e altri prodotti di prestito domestico. Ma questo compenso non influenza le informazioni che pubblichiamo o le recensioni che vedi su questo sito. Non includiamo l’universo di società o offerte finanziarie che potrebbero essere disponibili per te.

- Condividi questo articolo su Facebook Facebook

- Condividi questo articolo su Twitter Twitter

- Condividi questo articolo su LinkedIn LinkedIn

- Condividi questo articolo via e -mail e -mail

In questa pagina salta a

Su questa pagina

- Pagamento minimo del prestito FHA

- Come risparmiare per un prestito FHA

- Considerazioni sui costi aggiuntivi per i prestiti FHA

- Altri mutui di pagamento basso

5 minuti Leggi pubblicati l’8 febbraio 2023

Verificato Expert Verificato

Logo Bankrate

Come viene verificata questo esperto di pagina?

A Bankrate, prendiamo sul serio l’accuratezza dei nostri contenuti.

“Esperto verificato” significa che il nostro comitato di revisione finanziaria ha valutato a fondo l’articolo per accuratezza e chiarezza. Il comitato di revisione comprende un gruppo di esperti finanziari il cui obiettivo è garantire che il nostro contenuto sia sempre obiettivo ed equilibrato.

Le loro recensioni ci ritengono responsabili per la pubblicazione di contenuti di alta qualità e affidabili.

Scritto da

Ellen Chang

Scritto da Ellen Chang

Ellen Chang è un ex collaboratore di Bankrate. Chang ha concentrato i suoi articoli su mutui, acquisti di case e immobili. La sua linea è apparsa in pubblicazioni commerciali nazionali, tra cui CBS News, Yahoo Finance e MSN Money.

Troy Segal

A cura di Troy Segal

Freccia a destra Editore senior di proprietà della casa

Troy Segal è l’editore senior della proprietà della casa di Bankrate, concentrandosi su tutto, dalla manutenzione e dalla manutenzione alla costruzione di equità e al miglioramento del valore.

Recensito da

John Stearns

Recensito da John Stearns

Freccia a destra Senior Mortgage Loan Coromatore, American Fidelity Mortgage

John Stearns, CMC, CRMS è un originatore di prestiti ipotecari senior con American Fidelity Mortgage.

Logo Bankrate

La promessa del bankrate

A Bankrate ci sforziamo di aiutarti a prendere decisioni finanziarie più intelligenti. Mentre aderiamo a una rigorosa integrità editoriale, questo post può contenere riferimenti ai prodotti dei nostri partner. Ecco una spiegazione di come facciamo soldi .

Logo Bankrate

La promessa del bankrate

Fondata nel 1976, Bankrate ha una lunga esperienza nell’aiutare le persone a fare scelte finanziarie intelligenti. Noi’ha mantenuto questa reputazione per oltre quattro decenni demistificando il processo decisionale finanziario e dando alle persone la fiducia in quali azioni intraprendere.

Bankrate segue una rigorosa politica editoriale, quindi puoi fidarti che noi’Riprendere al primo posto i tuoi interessi. Tutti i nostri contenuti sono creati da professionisti altamente qualificati e curati da esperti in materia, che garantiscono che tutto ciò che pubblichiamo sia obiettivo, accurato e affidabile.

I nostri giornalisti e redattori ipotecari si concentrano sui punti che i consumatori si preoccupano di più: le tariffe più recenti, i migliori istituti di credito, navigando nel processo di acquisto della casa, rifinanziando il tuo mutuo e altro ancora, in modo da poterti sentire sicuro quando prendi decisioni come acquirente di case e proprietario di una casa.

Logo Bankrate

Integrità editoriale

Bankrate segue una rigorosa politica editoriale, quindi puoi fidarti che noi’Riprendere al primo posto i tuoi interessi. I nostri redattori e giornalisti pluripremiati creano contenuti onesti e accurati per aiutarti a prendere le giuste decisioni finanziarie.

Principi chiave

Apprezziamo la tua fiducia. La nostra missione è fornire ai lettori informazioni accurate e imparziali e abbiamo standard editoriali per garantire che ciò accada. I nostri redattori e giornalisti hanno completamente controllato i contenuti editoriali per garantire le informazioni tu’Re lettura è accurata. Manteniamo un firewall tra i nostri inserzionisti e il nostro editoriale. Il nostro team editoriale non riceve un risarcimento diretto dai nostri inserzionisti.

Indipendenza editoriale

Bankrate’S Team editoriale scrive per conto di te: il lettore. Il nostro obiettivo è darti il miglior consiglio per aiutarti a prendere decisioni di finanza personale intelligente. Seguiamo linee guida rigorose per garantire che i nostri contenuti editoriali non siano influenzati dagli inserzionisti. Il nostro team editoriale non riceve un risarcimento diretto da parte degli inserzionisti e il nostro contenuto è completamente controllato per garantire l’accuratezza. Quindi, se tu’Reading un articolo o una recensione, puoi fidarti che tu’renderne informazioni credibili e affidabili.

Logo Bankrate

Come facciamo soldi

Hai domande di denaro. Bankrate ha risposte. I nostri esperti ti hanno aiutato a padroneggiare i tuoi soldi per oltre quattro decenni. Ci sforziamo continuamente di fornire ai consulenti ai consulenti e strumenti di esperti necessari per avere successo per tutta la vita’V Viaggio finanziario.

Bankrate segue una politica editoriale rigorosa, quindi puoi fidarti che il nostro contenuto è onesto e accurato. I nostri redattori e giornalisti pluripremiati creano contenuti onesti e accurati per aiutarti a prendere le giuste decisioni finanziarie. Il contenuto creato dal nostro editoriale è obiettivo, fattuale e non influenzato dai nostri inserzionisti.

Noi’Resparente su come siamo in grado di portare contenuti di qualità, tariffe competitive e strumenti utili spiegando come guadagniamo soldi.

Bankrate.com è un editore e un servizio di confronto indipendenti supportati dalla pubblicità. Siamo compensati in cambio del collocamento di prodotti sponsorizzati e servizi o facendo clic su alcuni collegamenti pubblicati sul nostro sito. Pertanto, questo compenso può avere un impatto su come, dove e in quali ordini i prodotti appaiono nelle categorie di quotazione, tranne dove vietato dalla legge per il nostro mutuo, equità domestica e altri prodotti di prestito domestico. Altri fattori, come le nostre regole proprietarie del sito Web e se un prodotto è offerto nella tua zona o nella tua gamma di punteggi di credito auto-selezionata possono anche avere un impatto su come e dove i prodotti appaiono su questo sito. Mentre ci impegniamo a fornire un’ampia gamma di offerte, Bankrate non include informazioni su ogni prodotto o servizio finanziario o di credito.

Quando inizi a confrontare le opzioni di mutuo per la casa, tu’Inizia a notare un certo numero di acronimi: APR, ARM, LTV e DTI per citarne solo alcuni. Uno degli acronimi che potrebbero essere nuovi per te è FHA, che sta per la Federal Housing Administration – un’agenzia governativa che esiste dal 1934 per aiutare più americani a diventare proprietari di case.

Una delle Federal Housing Administration’Le iniziative più note sono i suoi prestiti FHA, essenzialmente un tipo di mutuo. Tuttavia, il governo non è’T ti prestano in realtà i soldi per acquistare una casa. I finanziatori privati usano l’FHA’Standard S, che includono punteggi di credito inferiori e pagamenti bassi, per aiutare i potenziali acquirenti di case a garantire finanziamenti. Questi mutui sono assicurati dall’FHA contro il default mutuatario, il che mitiga il rischio per il prestatore, incoraggiandoli a estendere un prestito a un richiedente che potrebbero non considerare normalmente.

Qual è il pagamento minimo su un prestito FHA?

Il pagamento minimo del prestito FHA è 3.5 percento o 10 percento della casa’S Prezzo di acquisto, a seconda del tuo punteggio di credito. Per chiunque abbia un punteggio di credito di 580 o superiore, 3.Il 5 percento è il minimo richiesto per un acconto. Chiunque abbia un punteggio di credito da 500 a 579 dovrà avere il 10 percento per un acconto.

Per un acquisto in casa di $ 300.000, a seconda del tuo punteggio di credito, quello’S $ 10.500 in basso alla fascia bassa e $ 30.000 in alto, che è un “Swing significativo,” Note Jackie Boies, senior direttore dei servizi abitativi e fallimentari per la gestione del denaro internazionale.

“Molti mutuatari selezionano un prestito FHA perché sono più facili da qualificarsi, consentendo un punteggio di credito più basso e alcune imperfezioni della storia del credito,” Dice Boies.

I prestiti FHA sono spesso adatti agli acquirenti di case per la prima volta perché i pagamenti in calo e i punteggi minimi di credito tendono ad essere inferiori a quelli per i mutui convenzionali, aiutando i mutuatari a comprare una casa prima.

“Tendono ad avere tassi di interesse competitivi con prestiti che sono fuori portata per alcuni mutuatari,” Dice Boies.

Come risparmiare per un prestito FHA

Se tu’Sta cercando di inventare i contanti per un acconto su un prestito FHA, la tua strategia di risparmio inizia come qualsiasi altro prestito: imposta un obiettivo per quanto tu’sarà necessario e tagliare le spese ovunque possibile in modo da poterlo raggiungere più velocemente. Esso’è importante notare che 3.Il 5 percento in contanti sarà molto diverso se tu’sta cercando di acquistare una casa da $ 250.000 o una casa da $ 400.000, quindi usa Bankrate’Calcolatore di pagamento per avere un’idea del tipo di forfetta’necessita. Inoltre, assicurati che tu’Ai familiarità con l’importo massimo che puoi prendere in prestito con un prestito FHA, che varia in base alla posizione e viene regolato ogni anno. Nella maggior parte dei posti in tutta l’U.S., Il limite è di $ 472,030. Tuttavia, ci sono eccezioni in mercati più costosi come la California e l’Alaska.

Regali e regole di acconto

Don’Devo risparmiare tutti i soldi da solo. I mutuatari che ottengono un prestito FHA possono ricevere denaro come regalo da fare per l’importo totale del pagamento.

Se tu’Pianifica di prendere quella strada, ci sono diverse regole da tenere a mente. I regali possono venire da amici, familiari, sindacati e datori di lavoro, secondo l’U.S. Dipartimento per l’edilizia abitativa e lo sviluppo urbano (HUD). Anche le organizzazioni senza scopo di lucro possono fornire denaro per un contributo a un acconto.

Puoi’Togli soldi da chiunque tu voglia, però. HUD proibisce a queste parti di contribuire a un acconto:

- Costruttori di case

- Venditori

- Agenti immobiliari o broker

- Chiunque abbia un interesse acquisito a vendere la casa

Assistenza per il pagamento del prestito FHA

Mentre l’FHA lo fa’T ha un programma proprietario di assistenza al pagamento, la maggior parte degli stati offre vari programmi di assistenza al ribasso per gli acquirenti di case sia per la prima volta che a basso reddito. I mutuatari che ottengono un prestito FHA sono in genere idonei per questi programmi.

Considerazioni sui costi aggiuntivi per i prestiti FHA

Il acconto potrebbe essere il più grande pezzo di cambiamento nella tua mente quando cerchi di acquistare una casa, ma ci sono molti altri costi’Devo considerare mentre sviluppi un budget.

Requisiti di assicurazione ipotecaria per i prestiti FHA

Una cattura per i prestiti FHA è che i mutuatari sono tenuti a pagare i premi dell’assicurazione ipotecaria o MIP, quando hanno abbassato meno del 20 %. Questo pagamento aggiuntivo è il compromesso per il pagamento inferiore; compensa il prestatore per aver assunto più rischi (meno denaro un mutuatario investe in una casa, più è probabile che siano inadempienti su un prestito, il ragionamento va).

- Premi di assicurazione ipotecaria iniziale: 1.75 percento dell’importo del prestito, pagato quando il mutuatario ottiene il prestito; Il premio può essere lanciato nel mutuo

- Premi di assicurazione ipotecaria annuale: 0.45 percento a 1.05 percento, a seconda del termine del prestito (15 anni vs. 30 anni), l’importo del prestito e il rapporto prestito-valore iniziale o LTV; Il premio è diviso per 12 e pagato mensilmente

Per un acquirente di case che prende in prestito $ 300.000, ciò significa che il MIP iniziale sarebbe di $ 5.250 e il MIP annuale varrebbe da $ 1.350 ($ 112.50 al mese) a $ 3,150 ($ 262.50 al mese).

A differenza dell’assicurazione ipotecaria privata per un prestito convenzionale, i mutuatari del prestito FHA che mettono meno al 10 percento sono tenuti a pagare questi premi per l’intero mandato del mutuo. L’unico modo in cui puoi smettere di pagarli è se si rifinisce in un prestito non FHA o vendi la casa.

Costi di chiusura del prestito FHA

Oltre al tuo premio di assicurazione ipotecaria iniziale, tu’Deve anche immaginare una serie di costi di chiusura aggiuntivi su un prestito FHA, che può aggiungere migliaia di dollari al budget. Questi costi includono spese di valutazione, assicurazione del titolo, tasse di registrazione e una gamma di altri articoli di linea. In genere, puoi aspettarti che i costi di chiusura FHA aggiungano dal 3 al 6 percento del prezzo di acquisto ai profitti. Il modo migliore per tenere sotto controllo questi costi è confrontare più istituti di credito FHA per vedere dove sei’Troverà le commissioni più basse.

Altri mutui di pagamento basso

A parte i prestiti FHA, ci sono altri tipi di mutui che hanno un requisito di pagamento a basso o assente. Questi includono:

- Fannie Mae e Freddie Mac – Offrono entrambi programmi di prestito convenzionali con solo il 3 % in meno.

- Prestiti VA – Questi prestiti per membri militari, veterani e loro famiglie, sostenuti dalla U.S. Dipartimento degli affari dei veterani, non ha requisiti di accoglienza.

- Prestiti USDA – The U.S. Il Dipartimento dell’Agricoltura garantisce prestiti di pagamento senza giù per i mutuatari nelle aree ammissibili.

- I prestiti diretti dei nativi americani – Native American Direct Loans (NADL), per i veterani dei nativi americani ammissibili e i loro coniugi, non hanno requisiti di acconto nella maggior parte dei casi.

In conclusione sui pagamenti FHA Down

I prestiti FHA rendono la proprietà della casa più ampiamente disponibile per i mutuatari a causa del loro basso pagamento e dei requisiti di punteggio di credito. Mentre questa flessibilità ha il prezzo di pagamento dell’assicurazione ipotecaria, quel costo aggiuntivo può valerne la pena per smettere di noleggiare prima che dopo. Inizia a confrontare le tariffe oggi per vedere quanto puoi permetterti con un prestito FHA e assicurati di tenere d’occhio Bankrate’S stime dei costi per avere un’idea di quale prestatore offre una soluzione migliore per le tue finanze.

Ulteriori rapporti di David McMillin

- Condividi questo articolo su Facebook Facebook

- Condividi questo articolo su Twitter Twitter

- Condividi questo articolo su LinkedIn LinkedIn

- Condividi questo articolo via e -mail e -mail

Requisiti di pagamento del prestito FHA: cosa devi sapere

Per alcuni acquirenti, effettuare un pagamento mutuo mensile è una spesa economica della proprietà della casa. Tuttavia, potrebbero non avere i fondi disponibili per coprire un acconto significativo. Quello’S perché sono state create opzioni di finanziamento come i prestiti FHA e perché molti acquirenti di case per la prima volta decidono di usarli.

Permettere’S Dai un’occhiata a quali requisiti di acconto ci sono per un prestito FHA e cosa dovresti tenere a mente quando si utilizza questo tipo di mutuo per l’acquisto della casa .

Scopri se un prestito FHA è giusto per te.

Vedere tassi, requisiti e benefici.

Quali sono i requisiti di pagamento del prestito FHA?

Anche se i prestiti FHA sono supportati dalla Federal Housing Administration, richiedono un acconto, ma l’importo minimo sarà determinato dal tuo punteggio di credito. Se hai un punteggio di credito di 580 o superiore, il prestatore ne richiederà solo 3.5% per l’acconto. Se il tuo punteggio di credito è inferiore a 580, alcuni istituti di credito approveranno il tuo prestito con un acconto del 10%.

Poiché i mutuatari con un punteggio di credito inferiore sono spesso visti come più rischiosi, i finanziatori vorranno un acconto maggiore per garantire il proprio investimento. Mentre i prestiti per la casa FHA sono generalmente più facili da qualificarsi a causa dei loro requisiti di acconto e punteggio di credito più bassi, può essere difficile per alcuni acquirenti pagare il 10% in anticipo anche se è’è molto più basso del tradizionale 20%.

Ad esempio, vuoi acquistare una casa per $ 300.000. Pensi che il tuo punteggio di credito sia superiore a 580, quindi il tuo prestatore inizia inizialmente che devi solo mettere giù 3.5% del prezzo di acquisto. In questo caso, dovresti pagare $ 10.500. Sfortunatamente, il tuo prestatore gestisce il tuo credito e vede il tuo punteggio è in realtà inferiore a 580. Ora dicono che devi fornire un acconto del 10%, che sarà $ 30.000.

Come puoi vedere in questo scenario, sarà più difficile trovare il denaro per un acconto del 10% rispetto ai 3.5%. Questo problema è il motivo per cui alcuni mutuatari potrebbero trarre vantaggio dalla costruzione del loro punteggio di credito prima di richiedere un prestito FHA. Nota: Rocket Mortgage® richiede un punteggio di credito di 580 per qualificarsi per un prestito FHA.

Guarda per cosa ti qualifichi

Congratulazioni! Sulla base delle informazioni fornite, è idoneo a continuare il processo di mutuo per la casa online con ipoteca Rocket.

Se una pagina di accesso non viene visualizzata automaticamente in una nuova scheda, fai clic qui

Quando devi pagare l’assicurazione ipotecaria FHA?

Per un mutuo convenzionale, i mutuatari devono pagare l’assicurazione ipotecaria privata (PMI) se mettono meno al 20%, ma con prestiti FHA, tu’Devo pagare l’assicurazione ipotecaria, non importa quanto si metta giù. Questa copertura assicurativa è necessaria perché i prestiti FHA richiedono pagamenti bassi, che, a loro volta, crea un importo di prestito maggiore e aumenta il rischio finanziario per i finanziatori.

Il tipo di mutuatari di assicurazione ipotecaria utilizzata per un prestito FHA è chiamato un premio per l’assicurazione ipotecaria (MIP). Questa commissione aggiuntiva aiuta a proteggere il prestatore nel caso in cui si predefinire il prestito ipotecario.

Ci sono due parti del premio tu’Devo coprire questa assicurazione:

- Premi di assicurazione ipotecaria iniziale: Questa prima carica è in genere 1.75% dell’importo del prestito e verrà pagato con il resto dei costi di chiusura. Questa commissione può essere lanciata nel mutuo se non’voglio pagarlo in anticipo, ma tu’Pagherò gli interessi se lo fai.

- Premi di assicurazione ipotecaria annuale: Voi’Pagare anche una tassa annuale, ma l’importo in dollari dipende dalle dimensioni del prestito, dalla lunghezza del termine e dal rapporto prestito-valore (LTV).

Usando il nostro esempio precedente, dovresti pagare $ 5.250 per il tuo MIP iniziale, il che significa te’D bisogno di portare almeno $ 15.750 se si paga il 3.Pagamento del 5% o $ 35.250 se si sceglie di abbassare il 10%.

Quanto tempo devi pagare i premi dell’assicurazione ipotecaria FHA?

I mutuatari che mettono meno del 10% dovranno effettuare pagamenti di assicurazione ipotecaria per tutta la vita del prestito, anche una volta che hanno oltre il 10% di capitale proprio nelle loro case. Se paghi il 10% o più per il tuo acconto, puoi annullare i premi dell’assicurazione ipotecaria dopo 11 anni.

Alcuni proprietari di case possono decidere di rifinanziare i loro mutui FHA per sbarazzarsi dei pagamenti del MIP una volta che hanno il 20% di equità. Questo metodo può essere particolarmente vantaggioso per i mutuatari che hanno migliorato il loro credito e ora possono qualificarsi per un basso tasso di interesse con un prestito convenzionale.

Certo, dovresti assicurarti di incontrare il tuo prestatore ipotecario’requisiti di ammissibilità per un rifinanziamento prima di iniziare questo processo. Questo passaggio potrebbe includere il controllo del rapporto debito / reddito e il punteggio FICO® o parlare con il tuo ufficiale di prestito sul rifinanziamento delle alternative.

Scopri se un prestito FHA è giusto per te.

Vedere tassi, requisiti e benefici.

Assistenza per il pagamento

Se sai di qualificarti per un mutuo per la casa FHA ma DON’t Avere i mezzi per fare un acconto abbastanza grande, hai ancora opzioni, come un programma di assistenza al ribasso (DPA) o regali finanziari da parte di familiari o amici.

Programmi DPA

DPA è qualsiasi opzione di programma o finanziamento che aiuta gli acquirenti di case a effettuare un acconto per il loro acquisto. Molte agenzie locali, statali e persino federali offrono questo tipo di assistenza come sovvenzione, quindi hai vinto’devi rimborsare i soldi che usi. Altre organizzazioni possono invece fornire prestiti, che devi rimborsare, ma in genere hanno un interesse dello 0% o sono perdonate dopo un certo periodo di tempo.

Anche se alcuni programmi DPA hanno requisiti rigorosi per chi’è idoneo, esso’vale lo sforzo di vedere quali organizzazioni o agenzie governative locali offrono loro nella tua zona. Ad esempio, il Dipartimento per l’edilizia abitativa e lo sviluppo urbano (HUD) ha un elenco di programmi di assistenza agli acquirenti di case disponibili in tutto il paese. È possibile utilizzare il loro database per determinare quali programmi DPA offrono il tuo stato.

Regali di acconto

Gli acquirenti possono anche usare denaro dotato per il loro acconto quando si utilizzano un prestito FHA, ma ci sono alcune regole da tenere a mente.

Sono ammessi fondi di familiari, amici, datori di lavoro, organizzazioni senza scopo di lucro e sindacati. Tuttavia, puoi’t Utilizzare i contributi da un venditore, agente immobiliare, Realtor®, costruttore di case o qualsiasi professionista che abbia un interesse acquisito per l’acquisto di casa tua.

La linea di fondo

Per alcuni potenziali acquirenti di case, il finanziamento di un acconto è la loro barriera principale alla proprietà della casa. Per fortuna, sono disponibili opzioni di finanziamento meno restrittive, come i prestiti FHA, e sono disponibili programmi di assistenza al pagamento. Cercando requisiti di prestito FHA e programmi DPA, puoi trovare l’opzione migliore che funzioni per la tua situazione.

Se tu’Re Pronto per continuare il tuo percorso di proprietà della casa e iniziare la fase successiva del tuo acquisto, puoi compilare un’applicazione online per scoprire quali programmi tu’essere ammissibile per.

Scopri se un prestito FHA è giusto per te.

Vedere tassi, requisiti e benefici.

Guarda per cosa ti qualifichi

Victoria Araj

Victoria Araj è una redattrice di sezione per i mutui di missili e ha ricoperto ruoli nel banking ipotecario, pubbliche relazioni e più nei suoi 15+ anni con la società. Ha una laurea’laureare in giornalismo con enfasi in scienze politiche presso la Michigan State University e un maestro’laurea in pubblica amministrazione presso l’Università del Michigan.

Gestisci il tuo mutuo

- Applicare online

- Parla con un esperto

- Chiamaci al numero (800) 251-9080

- Español

- Accedi al tuo account

Ricerca le tue opzioni

- Vedi i tassi di oggi

- Guida dell’acquirente di casa

- Guida al rifinanziamento

- Prova i nostri calcolatori

- Controlla il tuo punteggio di credito

- Prestiti personali

- Centro di apprendimento

- Iscriviti per avvisi e -mail e testo

Scopri i prestiti Quicken

- Chi siamo

- Carriera

- Impatto della comunità

- Il nostro processo ipotecario

- Sala stampa

- La nostra famiglia di aziende

- Contattaci

Rocket Mortgage, LLC; NMLS #3030; Pagina di accesso al consumatore NMLS. Pieno prestatore abitativo. Autorizzato in 50 stati. AL Licenza n. MC 20979, controllo no. 100152352. AR, TX: 1050 Woodward Ave., Detroit, MI 48226-1906, (888) 474-0404; AZ: 1 N. Central Ave., Ste. 2000, Phoenix, AZ 85004, licenza di banchiere ipotecario #BK-0902939; CA: autorizzato dal Dipartimento di protezione finanziaria e innovazione ai sensi della legge sui prestiti ipotecari residenziali della California; CO: regolato dalla divisione del settore immobiliare; GA: licenziatario ipotecario residenziale #11704; IL: Licenziatario ipotecario residenziale #4127 – Dipartimento. di regolamentazione finanziaria e professionale; KS: società ipotecaria autorizzata MC.0025309; MA: Licenza prestatore ipotecario #ML 3030; Io: licenza di prestatore supervisionato; MN: non un’offerta per un accordo di blocco dei tassi; MS: autorizzato dal dipartimento MS. di banca e finanza dei consumatori; NH: autorizzato dal dipartimento bancario NH., #6743MB; NV: licenza #626; NJ: New Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, autorizzato da N.J. Dipartimento di banca e assicurazione.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226 Dipartimento dei servizi finanziari con i mutui ipotecari con licenza; Il nome commerciale del mutuo Rocket (d/b/a) “Prestiti Quicken” non è autorizzato per l’uso nello stato di New York per le attività di origine del prestito ipotecario; Rocket Mortgage non svolge attività di origine del prestito usando tale nome commerciale nello stato; Oh: MB 850076; O: licenza #ML-1387; PA: autorizzato dal dipartimento. di Banking – Licenza #21430; RI: prestatore autorizzato; WA: Licenza per la società di prestiti al consumo CL-3030. Le condizioni possono essere applicate.

Rocket Mortgage, 1050 Woodward Ave., Detroit, MI 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A Quicken Loans). Tutti i diritti riservati. Servizi di prestito forniti da Rocket Mortgage, LLC, una consociata di Rocket Companies, Inc. (NYSE: RKT). Quicken Loans è un segno di servizio registrato di Rocket Mortgage, LLC.

- Email e politica di testo

- politica sulla riservatezza

- Divulgazione e licenze

- Termini di utilizzo

- Comunicazione opt-out

- Accessibilità del sito