Pagando il credito per la bolletta del cellulare?

Puoi usare la bolletta del cellulare per creare credito?

Riepilogo:

Una sola fattura per cellulare non può creare direttamente credito, poiché le utility come le fatture telefoniche non sono segnalate agli uffici del credito. Tuttavia, puoi migliorare indirettamente il tuo credito utilizzando una carta di credito per pagare la bolletta del telefono e effettuare pagamenti con carta di credito puntuali. Un’opzione per includere la bolletta del telefono nella cronologia creditizia è tramite Experian Boost, che si collega al tuo conto bancario e aggiunge pagamenti ricorrenti per le bollette telefoniche al tuo rapporto di credito. Mentre Experian Boost influisce solo sul tuo punteggio di credito Experian, ci sono altri metodi, come l’uso di una carta di credito in modo responsabile o diventare un utente autorizzato, che può avere un impatto più ampio sulla costruzione di credito.

Punti chiave:

- Una fattura per cellulare non influisce direttamente sul tuo punteggio di credito.

- Tuttavia, utilizzare una carta di credito per pagare la bolletta del telefono può migliorare indirettamente il tuo credito.

- I pagamenti con carta di credito sono segnalati agli uffici di credito e possono riflettere positivamente nella storia creditizia se pagati in tempo.

- Non pagare i saldi delle carte di credito in pieno può aumentare il rapporto di utilizzo del credito, il che può influire negativamente sul credito.

- Experian Boost è un servizio che aggiunge fatture non incluse nei rapporti di credito, come le bollette telefoniche, alla tua storia creditizia.

- Experian Boost influisce solo sul tuo punteggio FICO in base al tuo rapporto di credito Experian.

- L’uso di Experian Boost è gratuito, ma è necessario consentire all’ufficio di credito di accedere ai tuoi conti bancari.

- Sebbene Experian Boost possa aumentare il punteggio di credito di circa 10 punti, l’impatto è relativamente piccolo.

- Se si desidera creare credito in modo più efficace, si consiglia di utilizzare e pagare una carta di credito per intero ogni mese.

- Se non sei in grado di qualificarti per una carta di credito tradizionale, una carta di credito protetta può essere un’opzione praticabile.

Domande:

- Può una fattura di cellulare da sola creare credito?

- Come può utilizzare una carta di credito per pagare la bolletta del telefono migliorare il tuo credito?

- Experian è un modo per includere la bolletta del telefono nella cronologia creditizia?

- Experian aumenta ha qualche costo?

- Ci sono aspetti degli svantaggi nell’uso di Experian Boost?

- Qual è il modo migliore per creare credito?

- In che modo l’utilizzo di una carta di credito può aiutare a creare credito?

- Non posso qualificarsi per una carta di credito tradizionale? Quale altra opzione è disponibile?

- Può diventare un utente autorizzato sulla carta di credito di qualcuno aiuta a creare credito?

- Quali sono i potenziali impatti negativi per ottenere una nuova carta di credito?

Una fattura di cellulare da sola non può creare credito, poiché le utility come le fatture telefoniche non sono segnalate agli uffici del credito. Tuttavia, ci sono altri metodi che possono migliorare indirettamente il tuo credito, ad esempio l’uso di una carta di credito per pagare la bolletta del telefono e effettuare pagamenti con carta di credito puntuali.

Utilizzando una carta di credito per pagare la bolletta del telefono e effettuare pagamenti di carte di credito puntuali, puoi migliorare indirettamente il tuo credito. I pagamenti con carta di credito sono segnalati agli uffici di credito e possono riflettere positivamente nella storia creditizia se pagati in tempo.

Sì, Experian Boost è un servizio che si collega al tuo conto bancario e aggiunge pagamenti ricorrenti per le fatture telefoniche al tuo rapporto di credito. Ciò può includere bollette telefoniche, bollette elettriche e persino servizi di streaming come Netflix. Tuttavia, Experian Boost influisce solo sul tuo punteggio FICO in base al tuo rapporto di credito Experian.

No, Experian Boost è gratuito al 100%. Non ci sono costi coinvolti nell’uso del servizio.

Un aspetto negativo dell’utilizzo di Experian Boost è che devi dare l’accesso all’Ufficio di credito ai tuoi conti bancari. Ciò può sollevare preoccupazioni per la sicurezza delle informazioni bancarie, soprattutto dopo la violazione dei dati Equifax.

Mentre Experian Boost può dare un piccolo aumento del punteggio di credito in base a pagamenti delle fatture come una fattura per cellulare o una bolletta, ci sono altre opzioni con una portata più significativa e più ampia per la costruzione di credito. Questi includono l’utilizzo di una carta di credito in modo responsabile e diventare un utente autorizzato sulla carta di credito di qualcun altro.

L’uso di una carta di credito per le spese giornaliere e il pagamento del saldo di dichiarazione per intero ogni mese è uno dei modi migliori per costruire la storia del credito. Mostra che usi attivamente il credito e stai costruendo una forte cronologia dei pagamenti puntuali.

Se non puoi qualificarti per una carta di credito tradizionale, puoi optare per una carta di credito protetta. Una carta di credito garantita richiede un deposito in contanti pari al limite di credito. Funziona come una normale carta di credito, ma se non paghi la bolletta, la società della carta di credito utilizzerà il tuo deposito per pagarlo.

Sì, diventare un utente autorizzato sulla carta di credito di qualcun altro può aiutare a creare credito. Come utente autorizzato, la loro cronologia delle carte di credito può essere inclusa nel tuo rapporto di credito, potenzialmente aumentando il tuo punteggio di credito.

Se ricevi una nuova carta di credito, dovrai richiedere una e passare attraverso una dura richiesta di credito, che può avere un impatto negativo sul tuo punteggio di credito.

Risposte:

- Può una fattura di cellulare da sola creare credito?

- Come può utilizzare una carta di credito per pagare la bolletta del telefono migliorare il tuo credito?

- Experian è un modo per includere la bolletta del telefono nella cronologia creditizia?

- Experian aumenta ha qualche costo?

- Ci sono aspetti degli svantaggi nell’uso di Experian Boost?

- Qual è il modo migliore per creare credito?

- In che modo l’utilizzo di una carta di credito può aiutare a creare credito?

- Non posso qualificarsi per una carta di credito tradizionale? Quale altra opzione è disponibile?

- Può diventare un utente autorizzato sulla carta di credito di qualcuno aiuta a creare credito?

- Quali sono i potenziali impatti negativi per ottenere una nuova carta di credito?

No, una sola fattura per cellulare non può creare credito. Utilità come le fatture telefoniche non sono segnalate agli uffici di credito.

L’uso di una carta di credito per pagare la bolletta del telefono può migliorare indirettamente il tuo credito. Quando effettui pagamenti di carte di credito puntuali, vengono segnalati agli uffici di credito e possono riflettere positivamente nella tua storia creditizia.

Sì, Experian Boost è un servizio che si collega al tuo conto bancario e aggiunge pagamenti ricorrenti per le fatture telefoniche al tuo rapporto di credito. Ciò include bollette telefoniche, bollette elettriche e persino servizi di streaming come Netflix.

No, Experian Boost è gratuito. Non ci sono costi coinvolti nell’uso del servizio.

Un potenziale aspetto negativo dell’utilizzo di Experian Boost è che devi dare l’accesso all’ufficio di credito ai tuoi conti bancari. Ciò può sollevare preoccupazioni per la sicurezza delle informazioni bancarie, soprattutto dopo la violazione dei dati Equifax.

Il modo migliore per creare credito è utilizzare una carta di credito in modo responsabile. Ciò significa utilizzare la tua carta di credito per le spese giornaliere e il pagamento del saldo della dichiarazione per intero ogni mese per evitare gli interessi addebiti.

L’uso di una carta di credito aiuta a creare credito dimostrando che si utilizza attivamente il credito e sei in grado di effettuare pagamenti puntuali. L’uso e il pagamento regolarmente di una carta di credito mostra una gestione del credito responsabile.

Se non puoi qualificarti per una carta di credito tradizionale, puoi prendere in considerazione la possibilità di ottenere una carta di credito protetta. Una carta di credito garantita richiede un deposito in contanti pari al limite di credito. Funziona come una normale carta di credito, ma se non paghi la fattura, la società della carta di credito utilizzerà il tuo deposito per coprire l’importo in sospeso.

Sì, diventare un utente autorizzato sulla carta di credito di qualcun altro può aiutare a creare credito. La cronologia delle carte di credito dell’utente principale può essere inclusa nel rapporto di credito, potenzialmente aumentando il tuo punteggio di credito.

Ottenere una nuova carta di credito implica la domanda per una e si sottopone a una dura richiesta di credito. Questa richiesta può temporaneamente abbassare il punteggio di credito. Tuttavia, questo impatto è generalmente minore e temporaneo.

Puoi usare la bolletta del cellulare per creare credito

Puoi anche utilizzare i pagamenti del telefono per elevare indirettamente il tuo credito. Puoi farlo utilizzando una carta di credito per pagare la bolletta del telefono. Poiché i pagamenti con carta di credito sono segnalati agli uffici di credito, effettuare pagamenti di carte di credito puntuali si rifletteranno nella tua storia creditizia. Tuttavia, se non’T Pagare i saldi per intero quando arriva la tua carta di credito, potresti finire per aumentare il tuo rapporto di utilizzo del credito, il che può influire negativamente sul tuo credito. [2]

Fa un credito per la bolletta del telefono? Alternative per aumentare il tuo punteggio

Molte fatture possono aiutare a creare credito, ma è la bolletta del telefono una di loro?

Writer che contribuisce al Tally

Comprendere il funzionamento interno dei rapporti di credito e il tuo punteggio di credito può essere schiacciante e un po ‘confuso. Con così tante variabili, esso’è facile perdersi.

Una domanda comune è, “Fa un credito per la bolletta del telefono?” Esso’S una fattura mensile regolare e alcune compagnie telefoniche eseguiranno un controllo del credito prima di darti il servizio. Quindi, sembra logico che sarebbe incluso quando si calcola il tuo punteggio FICO®Credit. Ma come forse saprai – a volte il tuo punteggio di credito non è’t la cosa più semplice.

Di seguito, discutiamo se una fattura telefonica crea il credito e rivediamo alcuni dei modi più impattanti per aumentare il tuo punteggio di credito.

Fa un credito per la bolletta del telefono?

No, una fattura telefonica generalmente non costruirà credito in senso tradizionale. Questo perché le utility – come le bollette telefoniche (telefoni cellulari inclusi), bollette elettriche e bollette – DON – DON’T appaiono sul rapporto Equifax ™, Experian ™ o Transunion®Credit.

Il ragionamento è che queste società non sono creditori, quindi non sono’b deve segnalare i pagamenti al tuo rapporto di credito. Vi è, tuttavia, un’eccezione che noi’Entra in Accendi: Experian Boost.

Cos’è Experian Boost?

Experian Boost ™ è un modo per ottenere le tue bollette che normalmente non indossano’apparire sul tuo rapporto di credito aggiunto e incluso nel tuo punteggio di credito FICO.

Experian Boost si collega al conto bancario utilizzato per pagare tutte le fatture e scansioni per pagamenti mensili ricorrenti, tra cui bollette telefoniche, bollette elettriche e persino servizi di streaming come Netflix. Quindi ti chiede di verificare che si tratta di pagamenti ricorrenti e li usa come prova di pagamenti puntuali.

Poiché i pagamenti puntuali rappresentano il 35% del tuo punteggio di credito FICO, potresti vedere il tuo punteggio aumentare nel tempo. La parte interessante è, se effettui un pagamento in ritardo, ha vinto’T influire negativamente a meno che l’account non vada a un’agenzia di raccolta.

Tuttavia, Experian Boost influisce solo sul punteggio FICO in base al rapporto di credito Experian. Ciò significa che se i creditori ottengono un punteggio FICO in base al tuo rapporto di credito TransUnion o Equifax, i tuoi conti che Experian Boost includono non verranno presi in considerazione in quel punteggio di credito.

Experian Boost ne vale la pena?

Experian Boost è gratuito al 100%, quindi lì’non costi per utilizzare il servizio. Mentre gli aumenti del tuo rating creditizio sono generalmente piccoli – circa 10 punti – anche piccoli aumenti sono grandi quando lì’S Nessun costo coinvolto.

L’aspetto negativo di Experian Boost è che devi dare l’accesso all’Ufficio di credito ai tuoi conti bancari. Quindi scansiona i tuoi conti bancari alla ricerca di pagamenti ricorrenti pubblicati da aggiungere al tuo rapporto di credito. Mentre questo non è’T un grosso problema nella maggior parte dei casi, la violazione dei dati Equifax ci ha insegnato che anche gli uffici di credito non sono’T immune alle violazioni dei dati e le informazioni bancarie sono qualcosa che potresti non voler lasciare a rischio.

Con una sola vulnerabilità, un hacker potrebbe facilmente avere accesso alle tue informazioni bancarie.

Che cosa’è il modo migliore per creare credito?

Mentre Experian Boost può darti un aumento del punteggio di credito in base a pagamenti delle fatture come una bolletta del telefono cellulare o una bolletta, il suo impatto è piccolo e influisce solo sul rapporto di credito Experian. Ci sono altre opzioni con una portata più significativa e più ampia per coloro che desiderano creare credito.

Ottieni e usa una carta di credito

L’uso di una carta di credito per le spese giornaliere e quindi pagare il saldo della dichiarazione per intero ogni mese è uno dei modi migliori per costruire la storia creditizia. Utilizzo della tua carta di credito e effettuare il pagamento mostra che usi attivamente il credito e stai costruendo una forte cronologia dei pagamenti puntuali. E pagandolo per intero, tu’RETILI DI UTILIZZARE IL PERIODO DI GRAZIONE DELL’INTERNO per evitare tutte le spese di interesse.

Se indossi’T ha già una carta di credito e posso’Tieni approvato per una carta di credito tradizionale, puoi optare per una carta di credito protetta. Una carta di credito garantita richiede un deposito in contanti pari al limite di credito, ma funziona proprio come una normale carta di credito. Se indossi’T paga la fattura, la società della carta di credito utilizzerà il tuo deposito per pagarlo.

In alcuni casi, dopo aver avuto una carta di credito garantita per un periodo di tempo specifico, l’emittente della carta di credito ti offrirà una carta di credito tradizionale e rimborserà il deposito cauzionale.

Un aspetto negativo è se ottieni una nuova carta di credito, tu’Dovrei richiedere uno e passare attraverso una dura richiesta di credito, che può avere un impatto negativo sul tuo punteggio di credito.

Diventa un utente autorizzato

Puoi anche chiedere a un amico o di un familiare di aggiungerti come utente autorizzato sulla loro carta di credito. Come utente autorizzato, è possibile utilizzare il conto della carta di credito per gli acquisti e puoi ricevere la propria carta allegata al conto. Tuttavia, non è possibile apportare modifiche all’account, come l’aggiornamento dell’indirizzo, le informazioni di pagamento o il numero di telefono.

Potresti anche vedere questo account apparire sul tuo file di credito, insieme alla sua cronologia dei pagamenti. Questo può aiutare a migliorare il tuo punteggio FICO. Tuttavia, tieni presente che se il titolare della carta accumula tonnellate di debito o ha un pagamento mancato, questo potrebbe anche danneggiare il tuo punteggio di credito.

Elimina un prestito di costruttore di credito

I prestiti del costruttore di credito sono prestiti personali in cui il prestatore colloca il prestito in un conto invece di darli. Quindi effettua un normale pagamento mensile in base ai termini del prestito. Allora, una volta che tu’Ve ha pagato il prestito, il prestatore rilascia i fondi per te.

Perché tu’Re effettuare pagamenti mensili sul prestito, questo aiuta a costruire una cronologia dei pagamenti positiva, che può aiutarti a costruire un buon punteggio di credito.

L’unico aspetto negativo di questo è che tu’Dovrebbero richiedere un nuovo prestito, che comporterà una dura richiesta sul tuo credito. Troppe richieste difficili possono ridurre il punteggio di credito.

Riduci il tuo utilizzo del credito

Il tuo rapporto di utilizzo del credito – l’importo del debito girevole, come le carte di credito e le linee di credito, diviso per il limite di credito totale – è incluso nel “importi dovuti” Disponibile nel calcolo del tuo punteggio di credito. Gli “importi dovuti” conti per il 30% del punteggio di credito e i fattori nel rapporto di utilizzo del credito, importo dovuto su tutti i conti, i tipi di conti su cui devi denaro e su cui devi denaro su cui devi denaro. Pertanto, mantenere un basso rapporto di utilizzo del credito può aiutare ad aumentare il rating del credito.

Puoi ridurre rapidamente questo rapporto utilizzando il debito valanghe o il metodo di palla di neve del debito. Più vicino allo 0% il tuo rapporto di utilizzo del credito è, più positivo ha un impatto che ha sul tuo punteggio di credito.

Una fattura del telefono può creare credito, ma ci sono opzioni migliori

Fa un credito per la bolletta del telefono? Tradizionalmente, no. Tuttavia, può aumentare il tuo punteggio FICO in base al tuo rapporto di credito Experian con Experian Boost, ma ci sono opzioni molto migliori tra cui l’utilizzo di una carta di credito, l’esecuzione di un prestito di costruttore di credito e la riduzione dell’utilizzo del credito.

Vuoi tutti gli ultimi consigli e trucchi per la finanza personale consegnati direttamente alla tua casella di posta? Iscriviti per la newsletter Tally † oggi.

†Per ottenere i vantaggi di una linea di credito di conteggio, è necessario qualificarsi e accettare una linea di credito di conteggio. L’APR (che è uguale al tasso di interesse) sarà tra 7.90% e 29.99% all’anno e si baserà sulla tua storia creditizia. L’APR varierà con il mercato in base al tasso primario. Le commissioni annuali vanno da $ 0 a $ 300.

Condividi su Facebook

Condividi su Twitter

Condividi su LinkedIn

Altri articoli che potresti essere interessato

Maggiori informazioni su come creare credito (anche se non’T avere una carta di credito)

Come creare credito (anche se non’T avere una carta di credito)

12 maggio 2019

Come creare credito (anche se non’T avere una carta di credito)

Leggi di più su come costruire il tuo credito – veloce

Come costruire il tuo credito – veloce

12 maggio 2021

Come costruire il tuo credito – veloce

Leggi di più su è eliminare un prestito personale per costruire credito una buona idea?

Sta eliminando un prestito personale per creare credito una buona idea?

21 marzo 2022

Sta eliminando un prestito personale per creare credito una buona idea?

© 2023 Tally Technologies, Inc.

Tally Technologies, Inc. (NMLS # 1492782 NMLS Accesso al consumo, [vedi licenze]). Linee di credito emesse da Cross River Bank, membro FDIC o Tally Technologies, Inc. (“Tally”), come notato nella tua linea di accordo di credito. Linee di credito non disponibili in tutti gli stati.

Prestiti concessi da conteggi ai sensi della licenza FLL della California o di altre leggi statali.

Per segnalare un problema o un reclamo con questo prestatore, è possibile scrivere o chiamare il servizio clienti, P.O. Box 411165, San Francisco, CA 94141, conformità@Meettally.com, (866) 508-2559

Solo New Mexico: questo prestatore è autorizzato e regolato dal Dipartimento di regolamentazione e licenza del New Mexico, Divisione istituti finanziari, P.O. Box 25101, 2550 Cerrillos Road, Santa Fe, New Mexico 87504.

Per segnalare eventuali problemi o reclami irrisolti, contattare la divisione per telefono al numero (505) 476-4885 o visitare il sito Web https: // www.rld.nm.Gov/Financial-istitutions/.

*Per ottenere i vantaggi di una linea di credito di conteggio, devi qualificarti e accettare una linea di credito di conteggio. Sulla base della tua storia creditizia, l’APR (che è uguale al tasso di interesse) sarà tra 7.90% – 29.Il 99% all’anno e le linee di credito saranno comprese tra $ 2.000 e $ 20.000. L’APR varierà con il mercato in base al tasso primario. Le commissioni annuali vanno da $ 0 a $ 300.

1 Ottenere il debito della carta di credito più veloce – linea di credito di un APR di credito medio (14.99%) e carta di credito APR (22%) calcolato nel maggio 2022 per i conti dei membri attivi nel 1 ° gennaio 2021 – 1 marzo 2022.

2 possono risparmiare in media $ 4.300 in 7 anni (6.7 anni) – Abbiamo calcolato il risparmio di interesse medio nel maggio 2022, in base al conteggio’record S per mutuatari che si sono iscritti a una linea di credito da gennaio 2021 a marzo 2022. Abbiamo confrontato la quantità di interesse con cui il membro avrebbe pagato e senza una linea di credito fino a quando i loro saldi sulle carte di credito aggiunti sono stati completamente rimborsati. Abbiamo escluso membri delinquenti, membri che non hanno usato il conteggio e carte di credito con APR inferiori all’APR di conteggio (dal momento che il conteggio non lo farebbe’T paga quelle carte, ad eccezione della protezione delle commissioni in ritardo). Per ogni mutuatario che abbiamo usato: (a) pagamenti mensili coerenti del 3% del saldo iniziale delle carte di credito; e (b) transazioni mensili di carta di credito di 0.8% del saldo iniziale delle carte di credito. Abbiamo assunto una linea di credito completamente utilizzata (o fino al debito della carta di credito, se inferiore), nessun tasso primario o altre modifiche APR e mutuatari con una linea di credito Tally+ Credit ha ricevuto crediti di sconto ogni mese. I tassi di pagamento effettivi varieranno in base a fattori come ciascun utente’S Carta di credito APRS, i pagamenti totali effettuati, commissioni annuali e costi di carta di credito aggiuntivi.

3 richieste di risparmio individuali – Abbiamo calcolato ogni cliente’S Risparmio di interesse basato sul conteggio dei pagamenti effettuati per loro conto alle loro carte di credito con un APR più alto rispetto alla loro linea di credito di conteggio. Abbiamo confrontato l’interesse giornaliero totale che si sarebbe accumulato con e senza conteggi in base alla differenza tra la loro carta di credito APR e l’APR per la loro linea di credito Tally. Abbiamo escluso i pagamenti effettuati per coprire i pagamenti minimi alle carte con un APR inferiore rispetto al conteggio o alle carte che erano in un periodo di grazia al momento del pagamento.

4 Protezione in ritardo delle commissioni – Con una linea di credito di credito, la protezione delle commissioni in ritardo è disponibile su carte di crediti collegati per gli utenti che sono aggiornati sul proprio conto, in regola e hanno fornito informazioni accurate di carte di credito e conto bancario.

5 Tally+ Sconto per membri – Tally+ membro Sconto: con Tally+ Ottieni crediti di sconto applicati al tuo saldo principale Tally ogni mese che riducono efficacemente il tuo interesse annuale. Tally+ membri che pagano almeno il minimo di conteggio in tempo ogni mese ricevono lo sconto.

6 La parte della linea di credito che può essere pagata alle tue carte sarà ridotta dell’importo della commissione annuale.

Puoi usare la bolletta del cellulare per creare credito?

Siamo un servizio di confronto indipendente e supportato dalla pubblicità. Il nostro obiettivo è aiutarti a prendere decisioni finanziarie più intelligenti fornendoti strumenti interattivi e calcolatori finanziari, pubblicando contenuti originali e obiettivi, consentendoti di condurre ricerche e confrontare le informazioni gratuitamente, in modo da poter prendere decisioni finanziarie con fiducia.

Bankrate ha partenariati con emittenti tra cui, ma non limitato a, American Express, Bank of America, Capital One, Chase, Citi e Discover.

Come facciamo soldi

Le offerte che appaiono su questo sito provengono da aziende che ci compensano. Questo compenso può avere un impatto su come e dove i prodotti appaiono su questo sito, incluso, ad esempio, l’ordine in cui possono apparire all’interno delle categorie di quotazione, tranne dove vietato dalla legge per i nostri mutui, equità domestica e altri prodotti di prestito domestico. Ma questo compenso non influenza le informazioni che pubblichiamo o le recensioni che vedi su questo sito. Non includiamo l’universo di società o offerte finanziarie che potrebbero essere disponibili per te.

- Condividi questo articolo su Facebook Facebook

- Condividi questo articolo su Twitter Twitter

- Condividi questo articolo su LinkedIn LinkedIn

- Condividi questo articolo via e -mail e -mail

3 minuti di lettura pubblicata il 16 maggio 2022

Scritto da

Raychelle Heath

Scritto da Raychelle Heath

Freccia a destra Collaboratore della finanza personale

Mariah Ackary

A cura di Mariah Ackary

Mariah Ackary è un editore di finanza personale che si è unito al team Bankrate nel 2019, entusiasta di aiutare le persone a prendere buone decisioni con i loro soldi. Invia le tue domande a [email protected]

- Connettiti con Mariah Ackary su Twitter Twitter

- Connettiti con Mariah Ackary su LinkedIn LinkedIn

- Entra in contatto con Mariah Ackary tramite e -mail e -mail

Logo Bankrate

La promessa del bankrate

A Bankrate ci sforziamo di aiutarti a prendere decisioni finanziarie più intelligenti. Mentre aderiamo a una rigorosa integrità editoriale, questo post può contenere riferimenti ai prodotti dei nostri partner. Ecco una spiegazione di come facciamo soldi .

Logo Bankrate

La promessa del bankrate

Fondata nel 1976, Bankrate ha una lunga esperienza nell’aiutare le persone a fare scelte finanziarie intelligenti. Noi’ha mantenuto questa reputazione per oltre quattro decenni demistificando il processo decisionale finanziario e dando alle persone la fiducia in quali azioni intraprendere.

Bankrate segue una rigorosa politica editoriale, quindi puoi fidarti che noi’Riprendere al primo posto i tuoi interessi. Tutti i nostri contenuti sono creati da professionisti altamente qualificati e curati da esperti in materia, che garantiscono che tutto ciò che pubblichiamo sia obiettivo, accurato e affidabile.

I nostri giornalisti e redattori bancari si concentrano sui punti che i consumatori si preoccupano di più-le migliori banche, i tassi più recenti, i diversi tipi di conti, i consigli per il risparmio di denaro e altro ancora-così puoi sentirti sicuro di te’sta gestendo i tuoi soldi.

Logo Bankrate

Integrità editoriale

Bankrate segue una rigorosa politica editoriale, quindi puoi fidarti che noi’Riprendere al primo posto i tuoi interessi. I nostri redattori e giornalisti pluripremiati creano contenuti onesti e accurati per aiutarti a prendere le giuste decisioni finanziarie.

Principi chiave

Apprezziamo la tua fiducia. La nostra missione è fornire ai lettori informazioni accurate e imparziali e abbiamo standard editoriali per garantire che ciò accada. I nostri redattori e giornalisti hanno completamente controllato i contenuti editoriali per garantire le informazioni tu’Re lettura è accurata. Manteniamo un firewall tra i nostri inserzionisti e il nostro editoriale. Il nostro team editoriale non riceve un risarcimento diretto dai nostri inserzionisti.

Indipendenza editoriale

Bankrate’S Team editoriale scrive per conto di te: il lettore. Il nostro obiettivo è darti il miglior consiglio per aiutarti a prendere decisioni di finanza personale intelligente. Seguiamo linee guida rigorose per garantire che i nostri contenuti editoriali non siano influenzati dagli inserzionisti. Il nostro team editoriale non riceve un risarcimento diretto da parte degli inserzionisti e il nostro contenuto è completamente controllato per garantire l’accuratezza. Quindi, se tu’Reading un articolo o una recensione, puoi fidarti che tu’renderne informazioni credibili e affidabili.

Logo Bankrate

Come facciamo soldi

Hai domande di denaro. Bankrate ha risposte. I nostri esperti ti hanno aiutato a padroneggiare i tuoi soldi per oltre quattro decenni. Ci sforziamo continuamente di fornire ai consulenti ai consulenti e strumenti di esperti necessari per avere successo per tutta la vita’V Viaggio finanziario.

Bankrate segue una politica editoriale rigorosa, quindi puoi fidarti che il nostro contenuto è onesto e accurato. I nostri redattori e giornalisti pluripremiati creano contenuti onesti e accurati per aiutarti a prendere le giuste decisioni finanziarie. Il contenuto creato dal nostro editoriale è obiettivo, fattuale e non influenzato dai nostri inserzionisti.

Noi’Resparente su come siamo in grado di portare contenuti di qualità, tariffe competitive e strumenti utili spiegando come guadagniamo soldi.

Bankrate.com è un editore e un servizio di confronto indipendenti supportati dalla pubblicità. Siamo compensati in cambio del collocamento di prodotti sponsorizzati e servizi o facendo clic su alcuni collegamenti pubblicati sul nostro sito. Pertanto, questo compenso può avere un impatto su come, dove e in quali ordini i prodotti appaiono nelle categorie di quotazione, tranne dove vietato dalla legge per il nostro mutuo, equità domestica e altri prodotti di prestito domestico. Altri fattori, come le nostre regole proprietarie del sito Web e se un prodotto è offerto nella tua zona o nella tua gamma di punteggi di credito auto-selezionata possono anche avere un impatto su come e dove i prodotti appaiono su questo sito. Mentre ci impegniamo a fornire un’ampia gamma di offerte, Bankrate non include informazioni su ogni prodotto o servizio finanziario o di credito.

Il tuo punteggio di credito viene calcolato utilizzando diversi fattori trovati nel tuo rapporto di credito, tra cui cronologia dei pagamenti, utilizzo del credito e cronologia del credito.

La cronologia dei pagamenti è il fattore più grande, che costituisce il 35 percento del tuo punteggio FICO. Le società di carte di credito, i finanziatori ipotecari, i finanziatori auto e altro ancora riferiscono i tuoi pagamenti agli uffici di credito, costruendo questo record nel tempo.

A differenza del mutuo o dei pagamenti dell’auto, il pagamento regolarmente della fattura del cellulare ogni mese da solo non aiuterà ad aumentare il punteggio di credito. In genere, i fornitori di cellulari non’T riporta i tuoi pagamenti agli uffici: sebbene nuovi servizi come Experian Boost possano aiutarti a aggiungerlo manualmente.

Sfortunatamente, questo’S più facile per la fattura del cellulare influire negativamente sul tuo credito perché i pagamenti mancati e i nuovi conti vengono segnalati agli uffici del credito.

Qui’È tutto quello che devi sapere per assicurarti che il tuo account cellulare ti stia aiutando a creare credito.

I pagamenti mancanti possono danneggiare il tuo punteggio

Pagare tutte le fatture costantemente è la chiave per un buon punteggio di credito. Mentre paghi la bolletta del cellulare ha vinto’t Avere un impatto automatico sul tuo punteggio di credito, i pagamenti mancanti o il pagamento in ritardo possono causare il calo del punteggio di credito se il tuo account cellulare diventa delinquente.

Se perdi diversi pagamenti, il tuo account potrebbe essere segnalato come delinquente o inviato alle collezioni dal tuo fornitore di telefoni cellulari, che verrà visualizzato sul tuo rapporto di credito e danneggerà il tuo punteggio di credito. Le informazioni negative rimangono sul tuo rapporto per sette anni, anche se potrebbe avere meno effetto nel tempo se si crea una storia più positiva. La delinquenza può accadere anche se concludi il contratto con il tuo corriere presto senza pagare il saldo. Anche quando non hai più accesso al tuo servizio, sei ancora responsabile del pagamento di ciò che devi.

Se tu’avere problemi a tenere il passo con la bolletta del cellulare, potrebbe essere il momento di cambiare il tuo piano o il tuo corriere. In questo modo potrebbe aiutarti a risparmiare sulla bolletta del cellulare, rendendo più gestibile pagare. A volte, i vettori di telefoni cellulari ti compreranno anche dal contratto telefonico esistente se si passa al loro servizio.

L’apertura di un nuovo piano può influire sul tuo punteggio di credito

Il tuo vettore di cellulari probabilmente eseguirà un controllo del credito per determinare l’ammissibilità al finanziamento e i termini del piano. Questo controllo del credito può causare un colpo temporaneo al tuo punteggio, anche se le richieste difficili costituiscono solo una piccola parte del calcolo del punteggio e diminuire completamente dopo 24 mesi. Anche se il tuo fornitore di cellulari’Il piano di finanziamento s agisce come un prestito, non è segnalato agli uffici di credito e non può migliorare il punteggio di credito come altri prestiti May.

Migliora il tuo punteggio di credito utilizzando la bolletta del cellulare

Anche se il pagamento del tuo cellulare non è’T automaticamente incluso nel tuo rapporto di credito, ci sono modi in cui puoi aggiungere la tua cronologia dei pagamenti positiva.

Auto-segnalazione

Non puoi auto-segnalare direttamente la tua attività finanziaria a un ufficio di credito. Invece, i servizi di terze parti riportano l’attività di pagamento agli uffici di credito da includere nel tuo rapporto di credito. Queste società inviano storie di pagamento per i tuoi pagamenti regolari che non sono’t Generalmente incluso nei rapporti di credito, dalle bollette del cellulare ai pagamenti di utilità e affitto, sebbene possano addebitare le commissioni.

Experian Boost

Experian Boost ti consente di aggiungere il tuo account cellulare (e altri pagamenti regolari) al tuo rapporto di credito. I tuoi pagamenti puntuali vengono quindi presi in considerazione nel tuo punteggio di credito e i tuoi pagamenti in ritardo non sono inclusi (anche se se predefinito sui pagamenti e il tuo account viene inviato alle riserve, tu’Afferrò ancora un colpo).

Experian Boost è particolarmente vantaggioso per i consumatori con poca storia creditizia che sono alla ricerca di metodi alternativi per creare credito. In qualsiasi momento, puoi anche rimuovere gli account dai rapporti se ritieni che non stanno aiutando il tuo punteggio.

Paga la bolletta del cellulare con una carta di credito

Il tuo fornitore di cellulari potrebbe non segnalare pagamenti agli uffici di credito, ma puoi ottenere il riconoscimento per i pagamenti tempestivi per il cellulare in un modo più rotonda pagando con una carta di credito.

La ricarica della bolletta del cellulare sulla tua carta di credito, quindi pagare il saldo della carta per intero e puntuale ogni mese ti aiuterà a costruire una solida cronologia dei pagamenti, beneficiando del tuo cellulare. E a seconda della carta che usi, puoi anche guadagnare premi per i pagamenti del cellulare o beneficiare dell’assicurazione per la protezione dei cellulari.

La linea di fondo

Il tuo punteggio di credito rappresenta la tua affidabilità creditizia, che i finanziatori utilizzano per stimare se è possibile gestire responsabilmente il debito. Quando hai un buon punteggio di credito, dimostra che puoi utilizzare e mantenere fondi presi in prestito senza problemi.

Un buon punteggio di credito può aiutarti ad accedere ai fondi per aiutarti a raggiungere i tuoi obiettivi finanziari e aprire le porte a tassi di interesse più bassi e carte premi premium. Se hai una storia creditizia cattiva o limitata, considera di sfruttare i programmi che segnalano i tuoi pagamenti regolari positivi agli uffici, quindi continua a costruire buone abitudini di credito che possono beneficiare durante il tuo percorso finanziario.

- Condividi questo articolo su Facebook Facebook

- Condividi questo articolo su Twitter Twitter

- Condividi questo articolo su LinkedIn LinkedIn

- Condividi questo articolo via e -mail e -mail

Le bollette pagate ti aiutano a costruire il tuo credito?

Effettuare pagamenti con carta di credito e mutui in tempo può aiutarti a costruire il tuo credito, ma anche le fatture che Don’T Comprendere il pagamento del debito può anche avere un impatto sul tuo credito, compresi i pagamenti di bollette puntuali per il servizio telefonico. Se si utilizza un servizio di reporting di terze parti, la tua cronologia positiva dei pagamenti telefonici potrebbe influenzare il tuo credito in meglio. Il rovescio della medaglia, perdere la bolletta del telefono potrebbe influire negativamente sul punteggio di credito.

Questo articolo spiega come potresti essere in grado di creare credito pagando le bollette del telefono, come farlo può influire sul tuo punteggio di credito e altre opzioni per elevare il tuo credito.

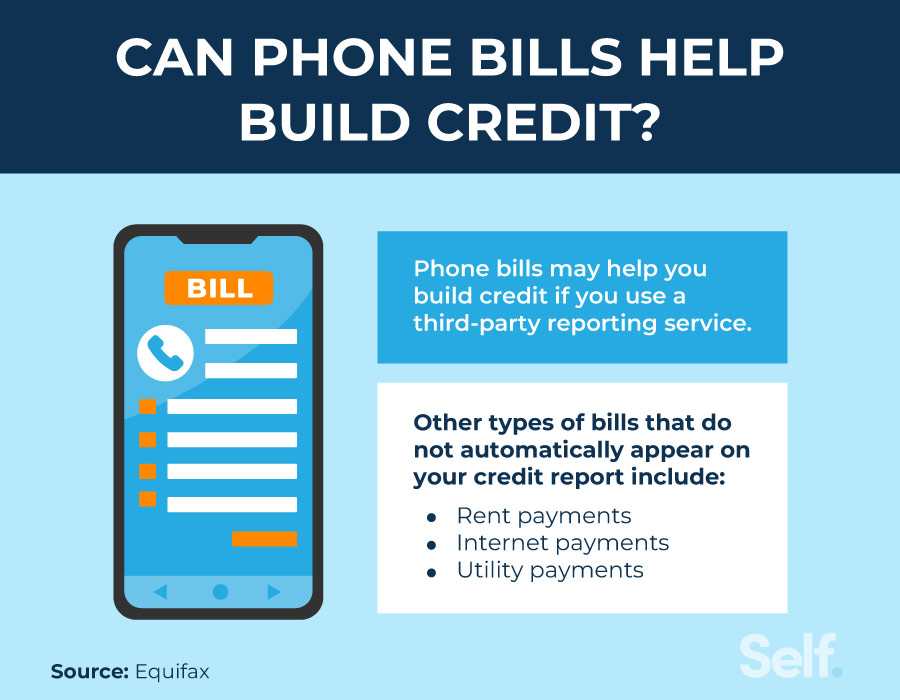

Le fatture del telefono possono aiutare a creare credito?

Effettuare pagamenti telefonici può elevare il tuo punteggio di credito quando si utilizza un servizio di reporting di terze parti, ma potrebbe non accadere automaticamente. Bills per cellulari, utilità e pagamenti degli affitti DON’T appaiono automaticamente sui rapporti di credito. Tuttavia, è possibile utilizzare un servizio di reporting di terze parti, che può segnalare i tuoi pagamenti ad almeno una delle tre principali agenzie di rendicontazione del credito. I costi per l’utilizzo di tale servizio varieranno. [1]

Puoi anche utilizzare i pagamenti del telefono per elevare indirettamente il tuo credito. Puoi farlo utilizzando una carta di credito per pagare la bolletta del telefono. Poiché i pagamenti con carta di credito sono segnalati agli uffici di credito, effettuare pagamenti di carte di credito puntuali si rifletteranno nella tua storia creditizia. Tuttavia, se non’T Pagare i saldi per intero quando arriva la tua carta di credito, potresti finire per aumentare il tuo rapporto di utilizzo del credito, il che può influire negativamente sul tuo credito. [2]

Come segnalare i pagamenti del piano telefonico

I servizi di reporting di terze parti possono aiutare a elevare il tuo credito inviando record dei pagamenti puntuali agli uffici di credito. Se hai un fornitore meno noto e decidi di utilizzare un servizio come questo, potresti essere sicuro che accetta informazioni di pagamento da provider diversi da Verizon, AT&T o T-Mobile.

- Experian Boost: Questo servizio completamente gratuito riporta solo a Experian. Sebbene alcuni potrebbero non vedere alcun miglioramento del loro punteggio di credito, coloro che hanno ottenuto una spinta hanno scoperto che i loro dati non di noleggio hanno migliorato il loro punteggio FICO® 8 da Experian con una media di 13 punti. [3]

- Levelcredit: LevelCredit costa $ 6.95 al mese e segnala tutti i pagamenti in affitto a tutti e tre i principali uffici (Equifax, Experian e TransUnion). Inoltre, riporta pagamenti di utilità come pagamenti di gas, elettrici, acqua e cellulari a TransUnion. [4]

- Growcredit: Growcredit ti consente di lavorare per accrescere il credito utilizzando una MasterCard gratuita. Utilizzi la carta senza interessi per pagare abbonamenti e servizi di telefonia cellulare e questo servizio riporta pagamenti mensili puntuali a tutti e tre gli uffici di credito. Esistono quattro piani diversi: costruzioni gratuite, costruite, crescere e accelerare. Build gratuito è gratuito, Build Secure inizia a partire da $ 2.99/mese, crescere a partire da $ 4.99/mese e accelerare i costi di soli $ 9.99/mese. Scegli il tuo piano in base a quanto vuoi segnalare ogni anno e di quale livello di servizio hai bisogno. [5]

Con uno di questi prodotti, i risultati individuali varieranno come ogni persona’La storia creditizia è unica. I tuoi risultati varieranno anche a seconda del prodotto che usi.

Come i piani telefonici possono danneggiare il tuo punteggio di credito

Se indossi’T paga la bolletta del telefono o le bollette in tempo, il tuo punteggio di credito potrebbe subire – anche se i pagamenti stessi non sono’T segnalato ai principali uffici di credito. Queste prossime sezioni descrivono in dettaglio come. [6]

Possono essere segnalati i conti inviati alle raccolte

I pagamenti mancati o i pagamenti in ritardo sul telefono cellulare o sulle bollette potrebbero non farti del male, ma se continui a perdere i pagamenti e il tuo account viene inviato a un’agenzia di raccolta, puoi mettere in pericolo il tuo credito. Un fattore nel tuo punteggio FICO® è la cronologia dei pagamenti. Questo costituisce il più grande fattore nel tuo punteggio FICO®, contando per il 35%. [7]

La richiesta di un nuovo servizio può innescare una dura richiesta

Se richiedi un nuovo credito per finanziare il contratto telefonico, potresti vedere un tuffo nel tuo punteggio di credito. Le società di carte di credito e altri istituti di credito possono eseguire un controllo di credito, noto come una dura richiesta, che può temporaneamente ridurre il punteggio di credito di alcuni punti. [8]

Richieste difficili si svolgono quando autorizzi un prestatore, un fornitore di servizi o altre entità per esaminare il tuo file di credito. In genere cadono dal tuo rapporto di credito dopo due anni.

Finanziamento di un telefono aiuta a creare credito?

Puoi creare credito finanziando il tuo cellulare se il creditore riporta l’attività di pagamento ai tre principali uffici di credito. Se stai prendendo in considerazione il finanziamento di un telefono, compagnie telefoniche come Samsung o Apple possono lavorare con una banca per aprire una linea di credito per te che viene segnalata agli uffici di credito.

Ad esempio, Samsung offre finanziamenti con un periodo di $ 0 e periodi di pagamento fino a 48 mesi. Questa offerta è disponibile solo sugli acquisti di prodotti selezionati addebitati su un conto di finanziamento Samsung. [9] Se si utilizza un conto della carta Apple per finanziare un iPhone, gli uffici di credito riceveranno informazioni sui pagamenti delle fatture, sull’utilizzo del credito e l’età del tuo account. [10]

Altri modi per creare credito

Pagare le bollette del telefono in tempo può aiutarti a creare credito, ma non è’t l’unica opzione che hai a disposizione per te.

Prendi in considerazione una carta di credito garantita

Una carta di credito garantita può aiutarti a migliorare il tuo credito costruendo una storia di pagamenti puntuali. A differenza delle carte tradizionali, questi conti sono garantiti da un deposito, di solito un conto di risparmio o un certificato di deposito. Per questo motivo, puoi qualificarli più facilmente.

Il deposito cauzionale in genere funge da limite di credito, che protegge l’emittente della carta dal mancato pagamento. Tuttavia, puoi’t usarlo per effettuare pagamenti mensili per ripagare il saldo. I candidati per la prima volta usano spesso carte di credito garantite per stabilire il credito. [11]

Diventa un utente autorizzato

Puoi chiedere a un membro della famiglia o di un amico di fiducia con un credito stabilito se potresti diventare un utente autorizzato sul proprio account. In questo modo, sarai in grado di piggyback a loro credito. Un utente autorizzato può beneficiare dell’utente principale’S Credito Cronologia su quell’account fintanto che l’utente principale paga come concordato, ha avuto l’account aperto per un po ‘di tempo e mantiene un basso rapporto di utilizzo del credito (CUR) sul conto. Il CUR è il saldo totale diviso per il limite di credito totale sul conto.

Tuttavia, le cattive abitudini possono influire sul credito di entrambi gli utenti. Inoltre, sei non’È probabile che ottenga un bump nel tuo punteggio FICO® dall’essere un utente autorizzato come faresti dalla costruzione del tuo credito. [11]

Prova prestiti al costruttore di credito

Un prestito per costruttore di credito può aiutarti a stabilire o costruire credito e costruire risparmi. Funziona in modo diverso rispetto a un processo di prestito tradizionale. Con un prestito del costruttore di credito, non’T ricevi la somma forfettaria in anticipo e rimborsalo in rate. Invece, effettui pagamenti mensili al prestatore che protegge i tuoi soldi in un certificato di deposito (CD) o conto di risparmio fino a quando non si è’ve ha effettuato tutti i pagamenti per il prestito.

Una volta tu’RE è stato fatto pagamento per il prestito, che il denaro viene restituito a te (meno interessi e commissioni). Alla fine non solo hai una somma forfettaria da utilizzare, ma puoi anche elevare il tuo punteggio di credito se effettui pagamenti puntuali, che il prestatore riferisce agli uffici del credito. I finanziatori possono anche segnalare pagamenti in ritardo e non pagamenti, il che potrebbe avere un impatto negativo sul tuo punteggio di credito, quindi assicurati’sei in grado di effettuare pagamenti puntuali se si esegue un prestito di costruttore di credito.

Inizia oggi con un prestito del costruttore di credito

Se hai un credito scadente o nessun credito, considera di aprire un account di autore di credito (CBA). Scegli un piano che si adatta al tuo budget e man mano che effettui pagamenti mensili, riporta i tuoi pagamenti a tutti e tre gli uffici di credito. Ottieni i tuoi soldi, meno interessi e tasse, una volta’ho fatto pagamento del prestito. L’auto -CBA ti dà un ottimo modo per costruire risparmi e credito allo stesso tempo.

Disclaimer: FICO è un marchio registrato di Fair ISSAC Corporation negli Stati Uniti e in altri paesi.

Fonti

- Equifax. “Stabilire credito quando non hai credito,” https: // www.Equifax.com/personale/educazione/card di credito/stabilimento-credit-quando-you-don-t-have-credit/. Accesso il 3 agosto 2022.

- Myfico. “Cosa dovrebbe essere il mio rapporto di utilizzo del credito?” https: // www.myfico.com/Credit-Education/Blog/Credit-Utilization-Be. Accesso il 3 agosto 2022.

- Experian. “Solo Experian può aumentare il tuo punteggio FICO®* all’istante,” https: // www.Experian.com/prodotti di consumo/punteggio.html. Accesso il 3 agosto 2022.

- Levelcredit. “Aggiungi l’affitto, il cellulare e i pagamenti di utilità al tuo punteggio di credito,” https: // www.Levelcredit.com/. Accesso il 3 agosto 2022.

- Growcredit. “Costruire credito. Gratuito.” https: // www.Growcredit.com/. Accesso il 3 agosto 2022.

- Capitalone. “Può pagare le bollette aiutano a creare credito?” https: // www.Capitalone.com/apprendimento-coltura/money-management/fa-paging-bills-build-credit/. Accesso il 3 agosto 2022.

- Myfico. “Cos’è la cronologia dei pagamenti?” https: // www.myfico.com/crediti-educazione/punteggio di credito/storia di pagamento. Accesso il 3 agosto 2022.

- Myfico. “4 cose sorprendenti che causano un’indagine difficile,” https: // www.myfico.com/Credit-Education/Blog/4-Surprising-Things-That-CAUS-A-Hard-Inquiry. Accesso il 3 agosto 2022.

- SAMSUNG. “Controllo con il finanziamento Samsung,” https: // www.SAMSUNG.com/us/finanziamento/. Accesso il 3 agosto 2022.

- Mela. “Come viene segnalata il credito Apple Card e Apple Card Family,” https: // supporto.mela.com/en-us/ht212288. Accesso il 3 agosto 2022.

- Myfico. “Come creare credito,” https: // www.myfico.com/Credit-Education/Credit-Scores/How-to-Build-Credit. Accesso il 3 agosto 2022.

Circa l’autore

Ana Gonzalez-Ribeiro, MBA, AFC® è un consulente finanziario accreditato e una scrittrice ed educatore bilingue di finanza personale dedicata ad aiutare le popolazioni che necessitano di alfabetizzazione finanziaria e consulenza. I suoi articoli informativi sono stati pubblicati in vari punti vendita e siti Web tra cui Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ha anche fondato il sito finanziario e motivazionale personale www.Acethejourney.com e tradotto in spagnolo il libro, consulenza finanziaria per il colletto blu America di Kathryn B. Hauer, CFP. Ana insegna corsi di finanza personale o inglese per conto della W!Il programma SE (Working in Support of Education) ha insegnato seminari per organizzazioni non profit a New York.

Politica editoriale

Il nostro obiettivo in sé è fornire ai lettori informazioni attuali e imparziali su crediti, salute finanziaria e argomenti correlati. Questo contenuto si basa sulla ricerca e su altri articoli correlati da fonti di fiducia. Tutto il contenuto di Self è scritto da collaboratori esperti nel settore finanziario e rivisto da una persona accreditata.

Scritto il 19 dicembre 2022

Il sé è una startup sostenuta da venture capitalizzata che aiuta le persone a costruire credito e risparmi.

Disclaimer: Self non fornisce consulenza finanziaria. Il contenuto di questa pagina fornisce informazioni generali sui consumatori e non è destinato a una guida legale, finanziaria o normativa. Il contenuto presentato non riflette l’opinione delle banche emittenti. Sebbene queste informazioni possano includere riferimenti a risorse o contenuti di terze parti, Self non sostiene né garantisce l’accuratezza di queste informazioni di terze parti. L’account Builder di credito, la carta di credito auto -Visa® garantita e i collegamenti a livello di credito/affitto sono annunci per auto -prodotti. Si prega di considerare la data di pubblicazione per sé’S Contenuto originale e qualsiasi contenuto affiliato per comprendere al meglio i loro contesti.

Articoli Correlati

- I sindacati di credito aiutano a creare credito?

- Ciò che le fatture aiutano a creare credito?

- Come utilizzare saggiamente una carta di credito per costruire credito

- Il pagamento delle bollette crea credito?

- 5 strategie per la costruzione di credito

Pagare una bolletta del telefono cellulare vai sul tuo rapporto di credito – #creditscope

Hai domande sul credito?

Unisciti alla nostra chat video in diretta ogni martedì e giovedì alle 2:30 P.M. ET su Periscope. Rod Griffin, direttore dell’educazione pubblica di Experian, è disponibile per rispondere alle tue domande dal vivo.

Ecco alcune delle domande chiave che la canna affrontata oggi’S ACCOPO:

Il pagamento di una bolletta del telefono cellulare vai sul tuo rapporto di credito?

I pagamenti del telefono cellulare e le bollette non compaiono ancora comunemente sui rapporti di credito. Ci sono alcune bollette che lo fanno. In teoria, sarebbe utile includere pagamenti di telefoni cellulari e utilità perché funzionano come credito e sono un buon indicatore di come una persona gestisce il proprio credito. Inoltre, sarebbe un buon modo per le persone con una storia di credito non o poca istituire credito, simile ai pagamenti dell’affitto.

Tuttavia, perché è’S un sistema complesso e ci sono molti requisiti legali riguardo ai rapporti e spesso restrizioni statali sui pagamenti delle utility di reporting, il suo improbabile telefono cellulare o pagamenti di utilità saranno segnalati nel prossimo futuro.

È la spesa quotidiana riflessa su un rapporto di credito?

La spesa giornaliera non si riflette su un rapporto di credito. Un rapporto di credito non mostra ciò che acquisti o quanto spendi per un articolo o un giorno. Invece, un rapporto di credito mostra il saldo della carta alla fine del ciclo di fatturazione. I cambiamenti nell’equilibrio possono mostrare indicano una tendenza all’aumento o alla riduzione dei saldi, ma riflette i cambiamenti quotidiani.

Se ottieni una nuova carta e chiedi un aumento del credito, danneggerà il tuo punteggio due volte?

La richiesta di una nuova carta comporterebbe probabilmente un’indagine che potrebbe avere un piccolo impatto sui punteggi del credito per un breve periodo. Successivamente chiedere un aumento del limite di credito può o meno influire sul punteggio. Dipende da come il prestatore elabora la tua richiesta.

Se il prestatore tratta la richiesta come una nuova domanda per un credito aggiuntivo, potrebbe essere mostrato come a “difficile” indagine, che potrebbe avere un impatto sui punteggi. Se il prestatore lo tratta come un servizio clienti, può comportare un “morbido” indagine o nessuna indagine, quindi avere effetto sui punteggi del credito.

Il secondo problema è correlato al tasso di utilizzo. L’aumento del limite di credito potrebbe comportare il saldo che è una percentuale inferiore del limite di credito disponibile. Ciò potrebbe aiutare i tuoi punteggi di credito, a seconda della storia del credito complessiva.

Dove inizi a costruire il tuo credito?

Esistono diversi approcci per iniziare a riabilitare il credito, ma la linea di fondo è che devi scegliere un account e iniziare a pagarlo. Allo stesso tempo, è essenziale continuare a pagare gli altri debiti esistenti in tempo. La matematica dice di iniziare con la carta di credito con il tasso di interesse più alto.

In questo modo risparmierà denaro a lungo termine. Ma questo spesso si traduce in progressi apparentemente lenti, specialmente se puoi’T mettere un importo significativo verso il debito ogni mese e può provocare frustrazione e perdita di motivazione. Un altro approccio è iniziare con la carta con il bilancio più basso. Ciò può comportare un payoff più rapido, il che aiuta alcune persone a rimanere motivate. Fai ciò che funziona per te. Inizia.

Come posso rimuovere i prestiti agli studenti dal mio rapporto di credito?

Il prestatore dovrebbe aggiornare lo stato di pagamento dei conti perdonati come pagato o risolto. L’account ha vinto’essere eliminato subito. Rimarrà sul rapporto per sette anni dalla data di delinquenza originale del conto.

Se i prestiti studenteschi non sono mai stati in ritardo e vengono segnalati come concordato, rimarranno nel tuo rapporto per 10 anni dalla data in cui sono stati segnalati pagati. Quello’è una buona cosa perché la storia creditizia positiva mostrerà più a lungo del negativo.

Dai un’occhiata all’ambito per ascoltare le risposte a tutte le domande poste oggi e scorrere verso il basso per vedere Rod’S Risposte ad alcune domande senza risposta:

Come si applica l’affitto al tuo rating del credito?

Puoi’T segnalare i tuoi pagamenti in affitto, ma questo non lo fa’T significare che i pagamenti dell’affitto possono’T ti aiuta a costruire una storia creditizia. Experian è la prima società nazionale di rendicontazione del credito a includere informazioni positive di pagamento degli affitti nei suoi rapporti di credito.

Le grandi società di gestione della proprietà e persino i proprietari di immobili a unità singola possono segnalare pagamenti puntuali per i loro inquilini attraverso Experian’S Rentbureau Service. Per saperne di più sui servizi e su come è possibile segnalare i pagamenti dell’affitto visitare www.Experian.com/Rentbureau/pagamento in affitto.html.

Quanto tempo fa un addebito al tuo rapporto di credito?

Il termine “caricare” significa che il concessionario del credito ha scritto il tuo account come perdita ed è chiuso alle spese future. Quando un account visualizza uno stato di “caricare,” Significa che l’account è chiuso all’uso futuro, sebbene il debito sia ancora dovuto. Il concedente di credito può continuare a segnalare l’importo dovuto e il saldo dovuto. Se paghi l’account, lo stato dovrebbe riflettere come un “Affermazione a pagamento.”

Il conto OFF addebitato rimarrà nella relazione di credito per sette anni dalla data di delinquenza originale del conto, che è la data del primo pagamento mancato che ha portato allo stato addebitato. Se il debito addebitato è stato venduto o trasferito a un’agenzia di raccolta, qualsiasi pagamento dovrebbe essere effettuato all’agenzia di raccolta, non al creditore originale. Una volta trasferita, l’agenzia di riscossione diventa il proprietario legale del debito.

SCOPED ON: 18/02/2016