Pagare i conti delinquenti aiuta il punteggio di credito?

Può pagare le raccolte aumenta il tuo punteggio di credito

Riepilogo:

Pagare i conti delle raccolte può migliorare il punteggio di credito, a seconda del modello di punteggio del credito e del tipo di debito. Tuttavia, i modelli di punteggio più vecchi non ignorano le raccolte a pagamento, quindi i punteggi generati da questi modelli più vecchi non miglioreranno. I conti di raccolta possono influire sul tuo punteggio di credito in modo diverso in base al modello di punteggio del credito utilizzato. Nei modelli più recenti, il debito medico è trattato in modo diverso dagli altri tipi di debito. Mentre il pagamento delle raccolte potrebbe non aumentare immediatamente il tuo punteggio di credito, è utile per le tue finanze personali. Ti aiuta a evitare azioni legali, minimizzare le commissioni e migliorare le tue possibilità di ottenere prestiti futuri. Prima di pagare un conto di raccolta, verificare la sua precisione e verificare se il debito è sbarrato nel tempo.

Punti chiave:

- Pagare le raccolte può migliorare il tuo punteggio di credito a seconda del modello di punteggio del credito utilizzato.

- I modelli di punteggio più vecchi non ignorano le raccolte a pagamento, quindi non miglioreranno i punteggi generati da questi modelli.

- Il debito medico è trattato in modo diverso da altri tipi di debito nei nuovi modelli di punteggio del credito.

- I conti di raccolta possono influire sul tuo punteggio di credito in modo diverso in base al modello di punteggio del credito utilizzato.

- Le raccolte a pagamento possono continuare a influire negativamente sulla tua affidabilità creditizia per un massimo di sette anni.

- Nei nuovi modelli di punteggio del credito, il debito medico non retribuito non apparirà nel tuo rapporto di credito per un anno e il debito di riscossione medica non conta contro di te.

- Pagare i conti delle raccolte ti aiuta a evitare azioni legali, minimizzare le commissioni e migliorare le possibilità di ottenere prestiti futuri.

- Prima di pagare un conto di raccolta, verificare la sua precisione per assicurarti che sia il tuo debito.

- Controlla se il debito di raccolta è a carico del tempo, poiché lo statuto delle limitazioni varia in base allo stato.

- Il pagamento di un importo parziale su un conto di raccolta può riavviare lo statuto delle limitazioni su un debito in alcuni stati.

Domande:

- In che modo il pagamento delle raccolte influisce sul tuo punteggio di credito?

- Quali modelli di punteggio del credito considerano le collezioni a pagamento?

- In che modo i conti delle raccolte influiscono sul tuo punteggio di credito?

- Qual è l’impatto delle raccolte a pagamento sulla tua affidabilità creditizia?

- Come viene trattato il debito medico nei modelli di punteggio del credito?

- Quali sono i vantaggi del pagamento dei conti di raccolta?

- Cosa dovresti fare prima di pagare un account di raccolta?

- Cosa dovresti verificare se il tuo debito è sbarrato?

- Quali uffici di credito non includerà più il debito medico non pagato a $ 500 nel rapporto di credito?

- In che modo il pagamento delle collezioni può beneficiare delle tue finanze personali?

Pagare le collezioni può migliorare il tuo punteggio di credito, ma dipende dal modello di punteggio del credito utilizzato. I modelli di punteggio più vecchi non ignorano le raccolte a pagamento, quindi non miglioreranno i punteggi generati da questi modelli.

Alcuni modelli di punteggio del credito che prendono in considerazione le raccolte a pagamento includono FICO® SCOPE 8, FICO® SCOPE 9, FICO® SCOPE 10, VantagesCore® 3.0 e VantagesCore® 4.0.

I conti delle raccolte possono influire sul tuo punteggio di credito in modo diverso in base al modello di punteggio del credito utilizzato. Alcuni modelli possono visualizzare negativamente sia i conti di raccolta di terze parti non pagati che non pagati.

Le collezioni a pagamento possono continuare a danneggiare la tua affidabilità per un massimo di sette anni. Tuttavia, l’impatto diminuisce nel tempo.

Nei nuovi modelli di punteggio del credito, il debito medico viene trattato in modo diverso. A partire dal marzo 2022, il debito medico non pagato non apparirà nel tuo rapporto di credito per un anno e il debito di riscossione medica non conta contro di te.

I vantaggi del pagamento dei conti di raccolta includono l’evitamento di azioni legali da esattori o creditori originali, minimizzando le spese di interesse e altre commissioni, evitando il pignoramento salariale e il miglioramento delle possibilità di ottenere prestiti futuri e linee di credito.

Prima di pagare un conto di riscossione, verificare la sua precisione controllando i rapporti di credito e assicurando che non vi siano errori da contestare. Puoi richiedere la verifica delle informazioni dall’agenzia di raccolta.

Se il tuo debito di raccolta è a carico del tempo, controlla lo statuto delle limitazioni sul debito. Effettuare un pagamento parziale su un conto di raccolta può riavviare lo statuto delle limitazioni in alcuni stati.

Equifax, Experian e TransUnion non includeranno più debito medico non pagato a $ 500 nel rapporto di credito a partire dalla prima metà del 2023.

Pagare le collezioni può aiutarti a evitare azioni legali, ridurre al minimo le commissioni e migliorare le possibilità di ottenere prestiti futuri e linee di credito.

Risposte:

- In che modo il pagamento delle raccolte influisce sul tuo punteggio di credito?

- Quali modelli di punteggio del credito considerano le collezioni a pagamento?

- In che modo i conti delle raccolte influiscono sul tuo punteggio di credito?

- Qual è l’impatto delle raccolte a pagamento sulla tua affidabilità creditizia?

- Come viene trattato il debito medico nei modelli di punteggio del credito?

- Quali sono i vantaggi del pagamento dei conti di raccolta?

- Cosa dovresti fare prima di pagare un account di raccolta?

- Cosa dovresti verificare se il tuo debito è sbarrato?

- Quali uffici di credito non includerà più il debito medico non pagato a $ 500 nel rapporto di credito?

- In che modo il pagamento delle collezioni può beneficiare delle tue finanze personali?

Pagare le collezioni può migliorare il tuo punteggio di credito, ma dipende dal modello di punteggio del credito utilizzato. I modelli di punteggio più vecchi non ignorano le raccolte a pagamento, quindi non miglioreranno i punteggi generati da questi modelli.

Alcuni modelli di punteggio del credito che prendono in considerazione le raccolte a pagamento includono FICO® SCOPE 8, FICO® SCOPE 9, FICO® SCOPE 10, VantagesCore® 3.0 e VantagesCore® 4.0.

I conti delle raccolte possono influire sul tuo punteggio di credito in modo diverso in base al modello di punteggio del credito utilizzato. Alcuni modelli possono visualizzare negativamente sia i conti di raccolta di terze parti non pagati che non pagati.

Le collezioni a pagamento possono continuare a danneggiare la tua affidabilità per un massimo di sette anni. Tuttavia, l’impatto diminuisce nel tempo.

Nei nuovi modelli di punteggio del credito, il debito medico viene trattato in modo diverso. A partire dal marzo 2022, il debito medico non pagato non apparirà nel tuo rapporto di credito per un anno e il debito di riscossione medica non conta contro di te.

I vantaggi del pagamento dei conti di raccolta includono l’evitamento di azioni legali da esattori o creditori originali, minimizzando le spese di interesse e altre commissioni, evitando il pignoramento salariale e il miglioramento delle possibilità di ottenere prestiti futuri e linee di credito.

Prima di pagare un conto di riscossione, verificare la sua precisione controllando i rapporti di credito e assicurando che non vi siano errori da contestare. Puoi richiedere la verifica delle informazioni dall’agenzia di raccolta.

Se il tuo debito di raccolta è a carico del tempo, controlla lo statuto delle limitazioni sul debito. Effettuare un pagamento parziale su un conto di raccolta può riavviare lo statuto delle limitazioni in alcuni stati.

Equifax, Experian e TransUnion non includeranno più debito medico non pagato a $ 500 nel rapporto di credito a partire dalla prima metà del 2023.

Pagare le collezioni può aiutarti a evitare azioni legali, ridurre al minimo le commissioni e migliorare le possibilità di ottenere prestiti futuri e linee di credito.

Può pagare le raccolte aumenta il tuo punteggio di credito

Quando paghi o si risolve una raccolta e viene aggiornato per riflettere il saldo zero sui rapporti di credito, FICO ® 9 e VantagesCore 3.0 e 4.0 i punteggi possono migliorare. Tuttavia, poiché i modelli di punteggio più vecchi non ignorano le raccolte a pagamento, i punteggi generati da questi modelli più vecchi non miglioreranno.

Pagare le raccolte migliorano il tuo punteggio di credito?

Quando non indossi’T paga una fattura entro la data di scadenza, il tuo conto è considerato delinquente. Dopo un certo periodo di tempo, di solito circa 120-180 giorni dopo il primo pagamento mancato o in ritardo, il prestatore può addebitarlo e inviarlo a un’agenzia di riscossione del debito, che quindi cerca di riscuotere il debito non pagato. [1]

In questa guida, spieghiamo come i conti di raccolta di pagamento possano migliorare il tuo punteggio di credito, a seconda del modello di punteggio del credito e del tipo di debito che hai. Discutiamo anche di come i conti delle raccolte incidono sul tuo punteggio di credito e suggeriamo modi per pagare il debito a un’agenzia di riscossione.

Le collezioni pagate migliorano il tuo punteggio di credito?

Pagare il tuo account di raccolta può migliorare il tuo punteggio di credito se vengono utilizzati i seguenti modelli di punteggio del credito:

- Punteggio FICO® 8

- Punteggio FICO® 9

- Punteggio FICO® 10

- VantagesCore® 3.0

- VantagesCore® 4.0 [2], [3]

In che modo le raccolte a pagamento hanno un impatto sul tuo punteggio di credito dipende dal modello di punteggio del credito utilizzato dal prestatore, dal tipo di debito che hai pagato e dalla tua storia di credito unica. [3], [4] Ad esempio, se il prestatore utilizza il punteggio FICO® o più di VantagesCore®, il pagamento di una raccolta potrebbe non avere un impatto positivo sul tuo punteggio di credito. [2], [5]

Qui’S Una ripartizione di come i conti di raccolta possono influire sul tuo punteggio di credito in base ad alcuni dei modelli di punteggio del credito più comuni:

- Può visualizzare negativamente sia i conti di raccolta di terze parti non pagati che non pagati

- Ignora i conti di raccolta di terze parti con un importo originale inferiore a $ 100

- Ignora i conti di raccolta di terze parti che vengono pagati per intero

- Il debito medico ha un impatto inferiore rispetto ad altri tipi di raccolte

- Ignora tutti gli account di raccolta che sono pagati per intero.

- Distingue le raccolte mediche da altri tipi di conti di raccolta.

- Ha un impatto inferiore su tali raccolte rispetto ad altri tipi di collezioni.

In generale, i conti delle raccolte rimangono sul tuo rapporto di credito per un massimo di sette anni, anche quando loro’retribuito per intero. Ciò significa che le raccolte a pagamento possono continuare a danneggiare la tua affidabilità per quel periodo di tempo. Tuttavia, l’impatto dei conti di raccolta sul tuo punteggio riduce il tempo. [6]

Nei nuovi modelli di punteggio del credito, il debito medico viene trattato in modo diverso da altri tipi di debito. A partire dal marzo 2022, il debito medico non pagato ha vinto’T appaiono sul tuo rapporto di credito per un anno (aumentato da sei mesi), dandoti più tempo per affrontare il tuo debito.

Inoltre, nella prima metà del 2023, i tre principali uffici di credito – Equifax, Experian e TransUnion – non includeranno più un debito medico non pagato a $ 500 sul tuo rapporto di credito e il debito di riscossione medica non contarà più contro di te. [7]

Vantaggi del pagamento dei conti di raccolta

Sebbene potrebbe non esserci una spinta immediata al tuo punteggio di credito, pagare i conti di raccolta è complessivamente vantaggioso per le tue finanze personali. Alcuni vantaggi di prendersi cura delle collezioni non pagate includono:

- Evitare una causa da parte dell’agenzia di riscossione del debito o del creditore originale

- Minimizzare le spese di interesse e altre commissioni associate al tuo saldo

- Evitare il pignoramento salariale [8]

- Migliorare le tue possibilità di ottenere prestiti futuri e linee di credito [4]

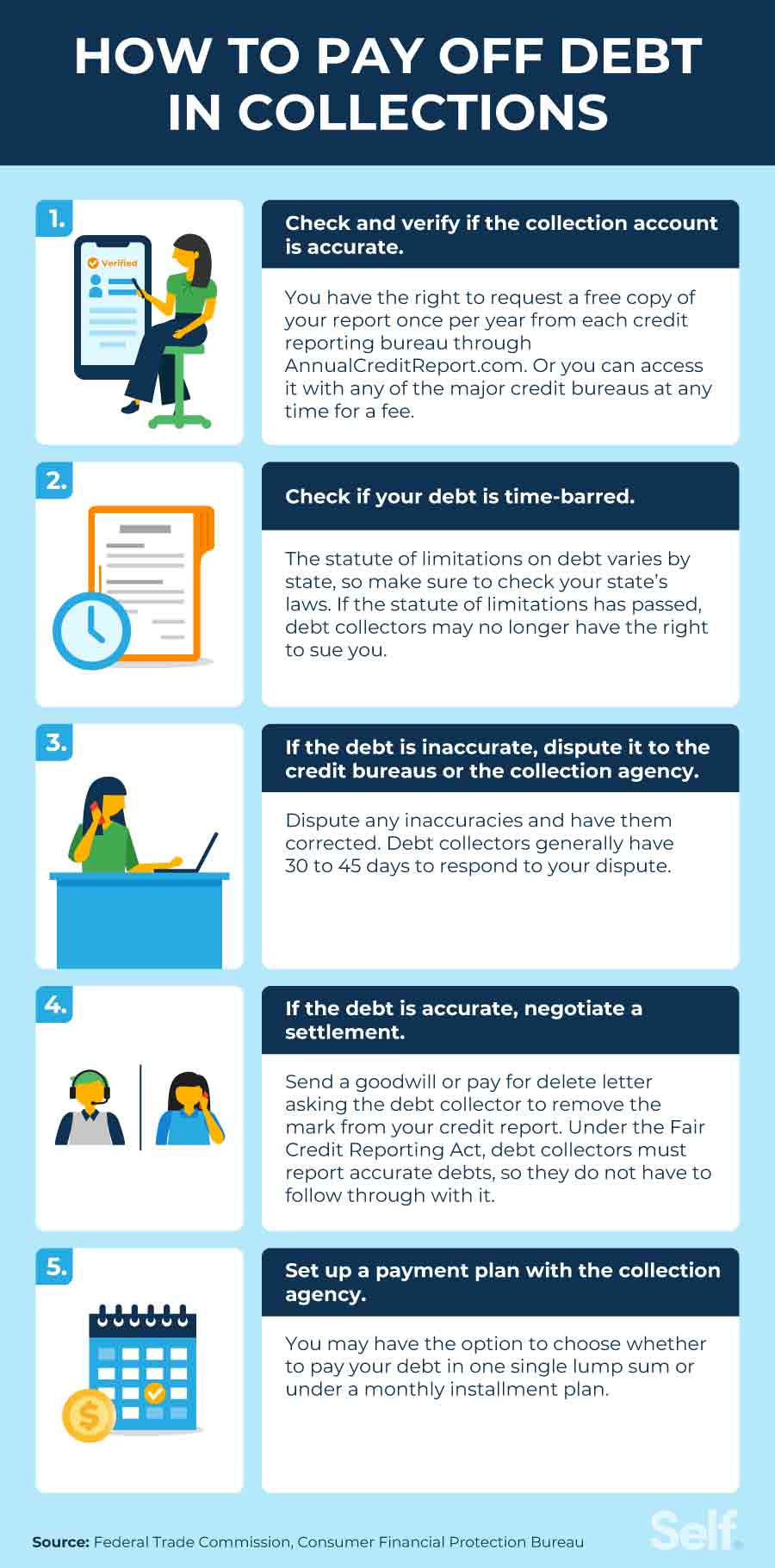

Come ripagare il debito nelle raccolte

Se tu’Re Pronto per pagare il debito di raccolta, ecco i passaggi che puoi fare.

1. Verificare e verificare che l’account di raccolta sia accurato

Dovresti prima verificare quale elenco dei rapporti di credito l’account di raccolta in modo da poter verificare che le informazioni siano accurate. Puoi controllare il tuo rapporto di credito una volta all’anno gratuitamente da ciascuno dei principali uffici di credito, tramite annuale Creditreport.com e puoi anche controllare il tuo rapporto di credito a pagamento (non più di $ 13.50 per rapporto) ogni volta che vuoi con uno dei tre principali uffici di credito (Experian, Equifax e TransUnion). [9]

Verificare l’accuratezza del tuo debito non pagato è un passo importante da eseguire prima di pagarlo. Vuoi essere sicuro che il debito sia effettivamente tuo e che non ci siano errori da contestare. Se tu’Non sicuro di un account di raccolta, è possibile richiedere una verifica delle informazioni, come il nome del creditore originale e l’importo del debito, dall’agenzia di raccolta.

2. Controlla se il tuo debito è a carico del tempo

Se il tuo account di raccolta è a carico del tempo e lo statuto delle limitazioni è passato, il tuo collezionista di debiti potrebbe non avere più il diritto di farti causa per il tuo debito non pagato. In alcuni stati, tuttavia, effettuare un pagamento parziale su un conto di raccolta può riavviare lo statuto delle limitazioni su un debito. Anche se il debito è sbarrato nel tempo, non lo fa’significhi’L’ho dovuto. Devi un debito fino a quando non viene pagato. Quindi, se pensi che il debito sia sbarrato nel tempo, parla con un avvocato dello statuto delle limitazioni nel tuo stato. [8]

3. Se il debito è inaccurato, contestalo agli uffici di credito o all’agenzia di riscossione

Se ritieni che il debito sia inaccurato (il nome del creditore o l’importo del debito è sbagliato) o no, puoi contestarlo con gli uffici di credito a cui è stato segnalato o l’agenzia di riscossione che cerca di riscuotere sul debito. [10] L’Ufficio per la protezione delle finanze dei consumatori (CFPB) fornisce forme di controversia e modelli di lettere, nonché linee guida su come affrontare ciascuno dei principali uffici di credito. [11]

Ci sono leggi federali in atto per proteggere i mutuatari dalle pratiche ingiuste da parte degli esattori. Nel suo elenco di protezioni, la legge sulle pratiche di raccolta del debito equo afferma che:

- Gli esattori possono’ti dico che devi un importo diverso da quello che devi effettivamente.

- Gli esattori possono’T contattati prima delle 8 a.M. o dopo 9 p.M. nel tuo fuso orario a meno che tu non abbia dato loro il consenso preventivo.

- Gli esattori possono’T raccontare a chiunque altro il tuo debito o renderlo pubblico.

- Gli esattori non possono impegnarsi in una condotta che viene utilizzata per molestare, opprimere o abusare in relazione alla raccolta di un debito, come atti minacciosi o violenti per te o molestandoti chiamando continuamente senza rivelare dettagli significativi.

- Sulla tua richiesta di convalida, è tenuto un collezionista di debito a inviare un avviso scritto contenente quanto segue: L’importo del debito dovuto, il nome e le informazioni di contatto del creditore a cui è dovuto il debito e una dichiarazione secondo cui il debito è valido (a meno che non si sia contestato la validità del debito entro 30 giorni dall’avviso. [8]

4. Se il debito è accurato, negoziare un accordo

Se il tuo debito non pagato è accurato, può’essere contestato o rimosso. A questo punto, potresti voler provare a negoziare un accordo di debito, una retribuzione per eliminazione o una lettera di buona volontà. [12]

Anche se si negozia con successo un accordo di debito, tieni presente che gli esattori ai sensi del Fair Credit Reporting Act (FCRA) sono obbligati a denunciare i debiti accuratamente. Lettere di buona volontà e paga per Eleties Aren’T pratiche ufficialmente riconosciute, quindi gli esattori non sono’T richiesto di agire o rimuovere gli articoli negativi dal rapporto di credito a seguito di essi. [13]

Se la rimozione del conto delle raccolte dal tuo rapporto di credito fa parte dell’accordo con un’agenzia di riscossione del debito, assicurati di prenderlo per iscritto.

Richiedi una retribuzione per eliminare

Potresti essere in grado di rimuovere l’account di raccolta dal tuo rapporto di credito con una retribuzione per eliminare. Ciò comporta il pagamento di un importo negoziato per risolvere il debito, di solito meno dell’importo effettivo, in cambio della rimozione del conto dal rapporto di credito. [14] Le società di riscossione del debito possono negare la tua richiesta e, anche se accettate, non hanno l’obbligo di rimuovere le informazioni. Inoltre, non possono rimuovere le informazioni negative associate al creditore originale.

Richiedi una rimozione di buona volontà

Se indossi’t Avere i mezzi per ripagare il tuo debito di raccolta non pagati, puoi provare a inviare una lettera di buona volontà, chiedendo al collezionista di debito di perdonare il tuo debito. Se lo trovano tu’Rimangono ragionevolmente in grado di pagare a causa di circostanze attenuanti, possono accettare di rimuovere l’articolo negativo dal tuo rapporto di credito e chiudere il conto di raccolta. [15] come la paga per le eliminazioni, non’deve rimuovere le informazioni sulla raccolta e possono’t Rimuovere le informazioni negative associate all’account originale.

5. Imposta un piano di pagamento con l’agenzia di riscossione

Se tu’RE SELLATE DEI DEBITO DI RACCOLTA NON PAGA. Possono essere aperti alla negoziazione di un piano di pagamento con te o ad altri accordi di debito che è più facile sul tuo conto bancario. Potresti avere la possibilità di scegliere di pagare in una singola somma forfettaria o con pagamenti mensili nell’ambito di un piano di rata. [16]

Per quanto tempo le raccolte rimangono sul tuo rapporto di credito?

I conti di raccolta rimangono in genere sui rapporti di credito per un massimo di sette anni dalla data in cui il debito originale è diventato delinquente. [1]

Anche se il debito cade dal tuo rapporto di credito, lo devi comunque. Tuttavia, dopo che lo statuto delle limitazioni alla fine del debito non retribuito, i creditori possono’ti causa. Il pagamento parziale può riavviare lo statuto delle limitazioni in alcuni stati. Controlla lo statuto delle limitazioni nel tuo stato in quanto variano per stato. [8]

Come controllare il tuo rapporto di credito gratuitamente

Ricorda, puoi controllare il tuo rapporto di credito gratuitamente ogni anno a AnnualcrediTreport.com, e a causa della pandemia coava, i tre principali uffici di segnalazione del credito (Experian, Equifax e TransUnion) continuano a offrire rapporti di credito gratuiti settimanalmente fino alla fine del 2023. Alcune istituzioni che forniscono servizi finanziari, come carte di credito e banche, collaborano anche con gli uffici di credito per offrire l’accesso a punteggi di credito gratuiti e strumenti di monitoraggio del credito, come parte dei tuoi conti con loro e se ti iscrivi a un account gratuito, Experian fornisce un punteggio di credito gratuito.

Tenere d’occhio il tuo credito ti aiuta a sapere dove potresti aver bisogno di apportare miglioramenti. Se tu’REEARE LA RIPARAZIONE DI CREDITO, un rapporto di credito ti consente di sapere dove ti trovi. Anche se hai un cattivo credito o hai a che fare con il debito, Don’T rinunciare – Con la giusta pianificazione finanziaria e buone abitudini, un buon punteggio di credito può essere dietro l’angolo.

Disclaimer: FICO è un marchio registrato di Fair Isaac Corporation negli Stati Uniti e in altri paesi.

Fonti

- Equifax. “Carica le domande frequenti,” https: // www.Equifax.com/personale/istruzione/credito/report/addebiti-offs-faq/#. Accesso al 27 ottobre 2022.

- VantagesCore®. “L’impatto del debito medico sui rapporti di credito e i punteggi di credito VantagesCore®,” https: // VantagesCore.com/newsletter/the-impact-of-medical-debt-on-your-credit-reports-and-vastagescore-credit-scores-1/. Accesso al 27 ottobre 2022.

- FICO®. “7 Domande comuni sulle collezioni e i punteggi FICO®,” https: // www.myfico.com/Credit-Education/Blog/7-Commone-Collection-Direzioni. Accesso al 27 ottobre 2022.

- FICO®. “In che modo le raccolte influiscono sul tuo credito?” https: // www.myfico.com/crediti-educazione/FAQ/-REASONS-REASONS/AB-I-PAY-My-Collections. Accesso al 27 ottobre 2022.

- Fico. Punteggio FICO 8 e perché ci sono più versioni dei punteggi FICO,” https: // www.myfico.com/Credit-Education/Credit-Scores/Fico-Score-Wirsons. Accesso al 27 ottobre 2022.

- FICO®. “Capitolo 7 e 13: Per quanto tempo rimarranno le informazioni negative nel mio rapporto di credito?” https: // www.myfico.com/Credit-Education/FAQ/Negative-Reasons/How-Long-Negative-Information-Remain-on-Credit-Report. Accesso al 27 ottobre 2022.

- Experian. “Equifax, Experian e TransUnion Support U.S. Consumatori con modifiche alla reporting del debito di raccolta medica,” https: // www.Experianplc.com/media/ultimo-news/2022/Equifax-esperiano e trasunica-consumer-consumer-con-con-with-cambia. Accesso al 27 ottobre 2022.

- Commissione federale del commercio. “Domande frequenti sulla raccolta del debito,” https: // consumatore.ftc.Gov/articoli/debito-raccolta-faqs. Accesso al 27 ottobre 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Come ottengo una copia dei miei rapporti di credito?” https: // www.consumerfinance.gov/ask-cfpb/how-tu-ot-a-copy-di-my-credit-reports-en-5/. Accesso al 27 ottobre 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Come posso contestare un errore sul mio rapporto di credito?” https: // www.consumerfinance.gov/ask-cfpb/how-do-i-dispute-an-error-on-my-credit-report-en-314/. Accesso al 27 ottobre 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Lettera di esempio: controversia del rapporto di credito,” https: // files.consumerfinance.Gov/f/documenti/092016_cfpb__crediTreportingsampleTetter.PDF. Accesso al 27 ottobre 2022.

- Commissione federale del commercio. “Contestazione di errori sui rapporti di credito,” https: // consumatore.ftc.Gov/articoli/contro-errori-i-tuo-credit-report. Accesso al 27 ottobre 2022.

- Commissione federale del commercio. “Fair Credit Reporting Act,” https: // www.ftc.Gov/Legal-Library/Sfoglia/Statuti/Act-Reporting-Reporting-Reporting. Accesso al 27 ottobre 2022.

- Forbes. “Paga per eliminare: scopri questa strategia di rimozione della raccolta,” https: // www.Forbes.com/Advisor/Credit-Score/Pay-For-Delte/. Accesso al 27 ottobre 2022.

- Credit Karma. “Lettere di buona volontà: quello che devi sapere,” https: // www.Creditkarma.com/consigli/i/buonawill-letter. Accesso al 27 ottobre 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Qual è il modo migliore per negoziare un accordo con un collezionista di debiti?” https: // www.consumerfinance.Gov/ask-cfpb/what-is-the-best-way-to-negate-a-settlement-with-a-debt-collector-en-1447/. Accesso al 27 ottobre 2022.

Circa l’autore

Ana Gonzalez-Ribeiro, MBA, AFC® è un consulente finanziario accreditato e una scrittrice ed educatore bilingue di finanza personale dedicata ad aiutare le popolazioni che necessitano di alfabetizzazione finanziaria e consulenza. I suoi articoli informativi sono stati pubblicati in vari punti vendita e siti Web tra cui Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ha anche fondato il sito finanziario e motivazionale personale www.Acethejourney.com e tradotto in spagnolo il libro, consulenza finanziaria per il colletto blu America di Kathryn B. Hauer, CFP. Ana insegna corsi di finanza personale o inglese per conto della W!Il programma SE (Working in Support of Education) ha insegnato seminari per organizzazioni non profit a New York.

Politica editoriale

Il nostro obiettivo in sé è fornire ai lettori informazioni attuali e imparziali su crediti, salute finanziaria e argomenti correlati. Questo contenuto si basa sulla ricerca e su altri articoli correlati da fonti di fiducia. Tutto il contenuto di Self è scritto da collaboratori esperti nel settore finanziario e rivisto da una persona accreditata.

Scritto il 27 febbraio 2023

Il sé è una startup sostenuta da venture capitalizzata che aiuta le persone a costruire credito e risparmi.

Disclaimer: Self non fornisce consulenza finanziaria. Il contenuto di questa pagina fornisce informazioni generali sui consumatori e non è destinato a una guida legale, finanziaria o normativa. Il contenuto presentato non riflette l’opinione delle banche emittenti. Sebbene queste informazioni possano includere riferimenti a risorse o contenuti di terze parti, Self non sostiene né garantisce l’accuratezza di queste informazioni di terze parti. L’account Builder di credito, la carta di credito auto -Visa® garantita e i collegamenti a livello di credito/affitto sono annunci per auto -prodotti. Si prega di considerare la data di pubblicazione per sé’S Contenuto originale e qualsiasi contenuto affiliato per comprendere al meglio i loro contesti.

Articoli Correlati

- Per quanto tempo le raccolte rimangono sul tuo rapporto di credito?

- Come creare credito

- Come negoziare il debito della carta di credito

- Come ripulire il tuo credito in 5 passaggi

- Quanto tempo impiega la riparazione del credito?

Può pagare le raccolte aumenta il tuo punteggio di credito?

Fino al 31 dicembre 2023, Experian, TransUnion ed Equifax offriranno tutti u.S. Rapporti di credito settimanali gratuiti dei consumatori tramite annualecreditreport.com per aiutarti a proteggere la tua salute finanziaria durante le difficoltà improvvise e senza precedenti causate da Covid-19.

In questo articolo:

- Quali sono gli account di raccolta?

- In che modo le raccolte influiscono sul credito?

- Il mio credito migliorerà se pago il mio conto di raccolta?

- Puoi rimuovere le raccolte a pagamento dal tuo rapporto di credito?

- Come migliorare i punteggi del credito dopo una raccolta

- La linea di fondo

Se hai mai ricevuto una telefonata o una lettera da un collezionista di debiti, sai che può essere stressante. Gli esattori tentano di riscuotere denaro dovuto a un proprietario, fornitore di servizi medici o altri creditori. E mentre il pagamento o la risoluzione dei tuoi conti di raccolta può certamente apparire meglio ai finanziatori futuri, non vi è alcuna garanzia che i punteggi del credito miglioreranno di conseguenza.

Quali sono gli account di raccolta?

Un account di raccolta è una voce sul rapporto di credito che indica un default su un obbligo precedente. Il creditore originale ha venduto il debito predefinito a un acquirente di debito o ha consegnato il debito a un’agenzia di riscossione. L’obiettivo del collezionista, non a caso, è quello di lavorare per conto del suo cliente per riscuotere il debitore inadempiente dal debitore, o il più possibile.

I conti di riscossione sono spesso segnalati alle agenzie di segnalazione del credito e sono autorizzati a rimanere in relazioni di credito per un massimo di sette anni dalla prima data di insolvenza del debito originale, secondo il firmaing Reporting Act (FCRA).

In che modo le raccolte influiscono sul credito?

I conti di raccolta sono considerati sia dai sistemi di punteggio del credito di FICO ® che di VantagesCore e possono essere altamente influenti per i tuoi punteggi di credito. Le collezioni rientrano nella cronologia dei pagamenti, che è il fattore più importante nel punteggio FICO ® ☉ Calcolo, guidando il 35% del punteggio. I consumatori con raccolte sui loro rapporti di credito hanno probabilmente punteggi di credito inferiori rispetto ai consumatori che non hanno collezioni.

Oltre al potenziale impatto sui punteggi del credito, la presenza di collezioni può anche influenzare le decisioni del prestatore. Ad esempio, Fannie Mae, che fornisce finanziamenti ai finanziatori ipotecari, ha diverse politiche che richiedono che le raccolte vengano pagate prima di chiudere un prestito ipotecario.

È sempre una buona idea pagare i debiti di raccolta che devi legittimamente. Il pagamento o la risoluzione delle raccolte terminerà le telefonate molestate e le lettere di raccolta e impedirà al collezionista di debiti di fare causa. Il collettore di debiti aggiornerà quindi i tuoi rapporti di credito per mostrare che il conto di raccolta ora ha un saldo zero.

Mentre è naturale supporre che il pagamento o la risoluzione di un conto di raccolta porti a un punteggio di credito più elevato, questo non è sempre così. Come per la maggior parte delle domande relative ai punteggi del credito, la risposta al fatto che il pagamento di una raccolta sarà utile è: “Dipende.”

Il mio credito migliorerà se pago il mio conto di raccolta?

I modelli di punteggio più recenti ignorano le collezioni che hanno un saldo zero. Questo è vero sia per la versione più recente del punteggio di credito di FICO ®, FICO ® 9, sia per le due versioni più recenti del punteggio di credito VantagesCore ®, 3.0 e 4.0.

Quando paghi o si risolve una raccolta e viene aggiornato per riflettere il saldo zero sui rapporti di credito, FICO ® 9 e VantagesCore 3.0 e 4.0 i punteggi possono migliorare. Tuttavia, poiché i modelli di punteggio più vecchi non ignorano le raccolte a pagamento, i punteggi generati da questi modelli più vecchi non miglioreranno.

Ciò è importante perché alcuni istituti di credito, in particolare i finanziatori ipotecari, usano le versioni precedenti dei modelli di punteggio del credito. Ciò significa che non sia una buona idea pagare o risolvere le tue raccolte, un punteggio di credito più elevato potrebbe non essere il risultato. Se scegli di pagare o risolvere le tue collezioni, è una buona idea vedere come influisce sui punteggi del tuo credito. Puoi controllare gratuitamente il tuo punteggio FICO ® da Experian.

Tieni presente che il punteggio FICO ® attualmente disponibile da Experian è la versione FICO ® 8, che non ignora le collezioni a pagamento. Questo è un buon misurino perché se hai un solido punteggio FICO ® 8 anche dopo aver pagato le collezioni, è probabile che il tuo FICO ® 9 e VantagesCore 3.0 e 4.0 punteggi di credito saranno ugualmente forti o anche meglio.

Puoi rimuovere le raccolte a pagamento dal tuo rapporto di credito?

Mentre la FCRA consente di segnalare le raccolte per un massimo di sette anni, non è necessario che un esattore o un’agenzia di segnalazione del credito rimuovano una raccolta semplicemente perché è stata pagata.

Se, tuttavia, ritieni di avere un account di raccolta sul tuo rapporto di credito errata, allora hai il diritto di contestare tali informazioni con l’Ufficio di credito e di farle correggere o rimuovere se si dimostra inaccurata. Questo diritto si applica alle raccolte e ad altri articoli sui tuoi rapporti di credito che ritieni siano errati.

Se hai un account di raccolta verificato sul tuo rapporto di credito, non verrà rimosso fino a quando non cade naturalmente dopo sette anni. Puoi aggiungere una dichiarazione di consumo da 100 a 200 parole ai rapporti di credito che spiegano la raccolta, sebbene ciò non sia sempre raccomandato.

Come migliorare i punteggi del credito dopo una raccolta

La buona notizia sui conti di raccolta sui tuoi rapporti di credito? Mentre invecchiano, contano meno per i tuoi punteggi di credito. E anche mentre hai una raccolta o collezioni sui tuoi rapporti di credito, ci sono molti altri modi per migliorare i punteggi del credito.

Il modo migliore per iniziare a migliorare il tuo punteggio di credito è impedire che vengano visualizzate nuove informazioni sprezzanti sui rapporti di credito. Puoi raggiungere questo obiettivo effettuando tutti i pagamenti del debito in tempo, senza eccezione. Se le tue fatture vengono pagate in tempo, i tuoi debiti non andranno mai in default e non ci sarà mai bisogno che un esattore di debito sia coinvolto.

Garantire che il debito della tua carta di credito sia il più basso possibile è un altro ottimo modo per migliorare i punteggi del credito. I modelli di punteggio del credito considerano il rapporto di utilizzo del credito o l’importo dei saldi delle carte di credito rispetto ai limiti di credito totali, quando si calcola i punteggi. Il mantenimento di bassi saldi garantisce un basso rapporto di utilizzo, che può migliorare i punteggi del credito.

Infine, non richiedere credito a meno che tu non ne abbia bisogno. Ogni volta che lo fai, il prestatore probabilmente ne prenderà uno, se non di più, dei tuoi rapporti di credito. Ciò comporterà una dura richiesta sui rapporti, che può ridurre temporaneamente i punteggi. E mentre le richieste sono il fattore meno influente nei punteggi del credito, possono ancora essere una bandiera rossa per i finanziatori.

La linea di fondo

La maggior parte delle informazioni di credito negative, comprese le raccolte, devono eventualmente essere rimosse dai rapporti di credito come una questione di legge. È nel tuo miglior interesse, tuttavia, pagare o risolvere il debito il più rapidamente possibile. Ricorda, i nuovi modelli di punteggio del credito ignorano le raccolte a zero bilanciamento, mentre i modelli di punteggio più vecchi non lo fanno.

Se vuoi controllare i saldi di riscossione o non sai cosa c’è sui tuoi rapporti di credito, puoi accedere a una copia gratuita di ciascuno dei tuoi rapporti di credito dai tre principali uffici di credito (Experian, TransUnion ed Equifax) una volta all’anno su WWW.Annualcreditreport.com. Puoi anche controllare il tuo rapporto di credito Experian ogni 30 giorni gratuitamente.

Solleva istantaneamente il tuo punteggio FICO ® gratuitamente

Usa Experian Boost ® per ottenere credito per le fatture che già paghi come utilità, telefono cellulare, servizi di streaming video e ora affitta.

Nessuna carta di credito richiesta

Risorse

- Punteggio di credito

- Domande frequenti sul punteggio di credito

- Ciò che influisce sui punteggi del credito?

- Quali sono i diversi gamme di punteggio del credito?

- Nozioni di base sul punteggio di credito

- Qual è un buon punteggio di credito?

- Rapporto di credito

- Nozioni di base sul rapporto di credito

- Riparazione del credito: come “Aggiustare” Il tuo merito te stesso

- Come contestare le informazioni sul rapporto di credito

- Comprendere il tuo rapporto di credito Experian

- Frode e furto di identità

- Come congelare il tuo credito

- Assistenza per la vittima del furto di identità

- Cos’è il furto di identità e come mi assicuro che lo faccia’t Accadrne?

- Passaggi da prendere se sei vittima di frode con carta di credito

- Migliorare il credito

- Come migliorare il tuo punteggio di credito

- Cos’è un tasso di utilizzo del credito?

- Come creare credito

- Finanza personale

- Un piano di gestione del debito: è giusto per te?

- Come ottenere un prestito di consolidamento del debito con cattivo credito

- È un prestito di consolidamento del debito giusto per te?

- Come ripagare il debito della carta di credito

- Come uscire dal debito

- Calcolatori

- Calcolatore APR

- Calcolatore del prestito personale

- Calcolatore del payoff con carta di credito

- Calcolatore ipotecario

- Calcolatore del pagamento dell’auto

Ultime ricerche

- Il saldo medio del prestito personale è aumentato del 7% nel 2022

- Generazione Z e credito nel 2023

- I saldi medi di prestito auto sono cresciuti 7.7% nel 2022

- Visualizza tutte le ricerche

Ultime Recensioni

- Le migliori carte di credito per i nuovi genitori del 2023

- Migliori carte di credito per i laureati del 2023

- Migliori carte di credito studentesche del 2023

- Le migliori carte a gas del 2023

- Migliori carte di credito istantanee del 2023

- Le migliori carte di credito per grandi acquisti del 2023

Credito

- Monitoraggio del credito gratuito

- Rapporti a 3-burro e punteggi FICO ®

- Rapporto di credito annuale

- Experian Creditlock

- Comprensione dei rapporti di credito

- Come migliorare il tuo punteggio di credito

Finanza personale

Finanza personale

- Recensioni delle carte di credito

- Recensioni di prestiti

- Revisioni dell’assicurazione auto

- Budget

- Salvataggio

- Ipoteca e affitto

Supporto

- Come congelare il tuo file di credito

- Come contestare le informazioni sul tuo rapporto di credito

- Assistenza per la vittima del furto di identità

- Supporto per il credito negato

- Carica un documento su Experian

- Assistenza clienti Experian

Diversità, equità e inclusione di Experian

- Termini e condizioni legali

- politica sulla riservatezza

- CA Informativa sulla privacy

- Premere

- Scelte pubblicitarie

- Carriera

- Relazioni con gli investitori

- Contattaci

☉ Punteggio CREDICAT calcolato in base al modello FICO ® Punteggio 8. Il prestatore o l’assicuratore possono utilizzare un punteggio FICO ® diverso rispetto al punteggio FICO ® 8 o un altro tipo di punteggio di credito del tutto. Saperne di più.

Politica editoriale: Le informazioni contenute in Ask Experian sono solo a scopo educativo e non sono consulenza legale. Dovresti consultare il proprio avvocato o chiedere consigli specifici da un professionista legale in merito a eventuali questioni legali. Si prega di capire che le politiche Experian cambiano nel tempo. I post riflettono la politica Experian al momento della scrittura. Sebbene mantenuti per le tue informazioni, i post archiviati potrebbero non riflettere l’attuale politica di esperienze.

Le opinioni espresse qui sono da sole autore, non quelle di qualsiasi banca, emittente della carta di credito o altra società, e non sono state riviste, approvate o altrimenti approvate da nessuna di queste entità. Tutte le informazioni, comprese le tariffe e le commissioni, sono accurate dalla data di pubblicazione e sono aggiornate come previsto dai nostri partner. Alcune delle offerte in questa pagina potrebbero non essere disponibili attraverso il nostro sito Web.

Offrire pro e contro sono determinati dal nostro team editoriale, basato sulla ricerca indipendente. Le banche, i finanziatori e le società di carte di credito non sono responsabili per eventuali contenuti pubblicati su questo sito e non approvano o garantiscono alcuna revisione.

Divulgazione degli inserzionisti: Le offerte che compaiono su questo sito provengono da società di terze parti (“i nostri partner”) da cui Experian Consumer Services riceve una compensazione. Questa compensazione può avere un impatto su come, dove e in quale ordine i prodotti appaiono su questo sito. Le offerte sul sito non rappresentano tutti i servizi finanziari disponibili, le aziende o i prodotti.

*Per informazioni complete, consultare i termini e le condizioni dell’offerta sul sito Web dell’emittente o del partner. Una volta fatto clic su Applicazione, verrai indirizzato all’emittente o al sito Web del partner in cui è possibile rivedere i termini e le condizioni dell’offerta prima di applicare. Mostriamo un riepilogo, non i termini legali completi – e prima di applicare dovresti comprendere i termini completi dell’offerta, come indicato dall’emittente o dal partner stesso. Mentre Experian Consumer Services utilizza ragionevoli sforzi per presentare le informazioni più accurate, tutte le informazioni offrono le informazioni non sono presentate senza garanzia.

I siti Web Experian sono stati progettati per supportare i browser Internet moderni e aggiornati. Experian non supporta Internet Explorer. Se stai attualmente utilizzando un browser non supportato, la tua esperienza potrebbe non essere ottimale, potresti riscontrare problemi di rendering e potresti essere esposto a potenziali rischi per la sicurezza. Si consiglia di eseguire l’aggiornamento alla versione del browser più recente.

© 2023 Tutti i diritti riservati. Experian. Experian ed Experian marchi usati nel presente documento sono marchi o marchi registrati di Experian e dei suoi affiliati. L’uso di qualsiasi altro nome commerciale, copyright o marchio è solo a scopo di identificazione e riferimento e non implica alcuna associazione con il copyright o il titolare del marchio del loro prodotto o marchio. Altri nomi di prodotti e aziende menzionati nel presente documento sono di proprietà dei rispettivi proprietari. Licenze e divulgazioni.

I pro e i contro di pagare il vecchio debito

All’inizio, l’idea di non Pagare il debito della tua carta di credito può sembrare strano. Non è’t Pagarli da una buona cosa? Là’non è mai un buon motivo per lasciarli non pagati, giusto?

Tuttavia, questa linea di pensiero può essere solo una buona idea per i debiti attuali o molto recenti. In effetti, ci sono diverse ragioni per cui molti consumatori scelgono di evitare di effettuare pagamenti verso debiti vecchi ed eccezionali.

Certo, ogni debito ha una storia diversa. In determinate situazioni, la questione se ripagare o meno diventa complicata. Maggiori informazioni sui pro e contro del pagamento del debito della vecchia carta di credito di seguito.

Contro per pagare il debito della vecchia carta di credito

Permettere’S Dogare alcuni dei motivi per cui potresti voler trattenere il pagamento del debito più vecchio.

“Ripristinare l’orologio”

Lo statuto delle limitazioni su un debito è il tempo che i creditori o le agenzie di riscossione possono fare causa legalmente per i pagamenti su un debito. Questi tempi variano in base allo stato, che vanno da 3 a 10 anni e a partire dalla data dell’ultima attività sul tuo account. Ciò comprende:

- Effettuare pagamenti

- Entrare in un piano di pagamento o di regolamento

- Riconoscendo che il debito è tuo

- Usando l’account

Una volta tu’RE ATTIVO sul tuo account, lo statuto delle limitazioni riavvia. Se il tuo debito è vicino o vicino allo statuto del segno di limitazione, potresti stare meglio se lo lasci da solo.

Ottenere il tuo debito addebitato

Una volta che un debito è stato addebitato (il che significa che il creditore ha cancellato il debito come perdita e non consentito un ulteriore utilizzo del conto), rimane in questo modo sul rapporto di credito indipendentemente dal fatto che si paga o meno il debito.

Se decidi di pagarlo, il debito verrà semplicemente riflesso sul tuo rapporto come un ‘Accusa a pagamento.’ Mentre sembra meglio i finanziatori che guardano manualmente attraverso il tuo rapporto di credito, esso’è improbabile che migliora il tuo punteggio di credito.

“Pagando” Per errori di credito due volte

Un limite di rendicontazione del credito è che il debito di tempo rimarrà nel rapporto di credito. Per la maggior parte dei debiti, questo limite è di sette anni.

Se tu’Ve ha trasportato un debito delinquente sul tuo file di credito per sette anni, tu’Ve ha già affrontato la conseguenza negativa di avere il tuo punteggio di credito gravemente danneggiato. Ciò significa che se lo paghi una volta che il limite di reporting è aumentato, tu’pagherà due volte il tuo errore.

Pro di pagamento del debito della vecchia carta di credito

Decidere se pagare o meno i vecchi debiti ha tutto a che fare con la tua situazione personale e quali siano le tue esigenze di credito nel prossimo futuro. Permettere’s Discutere alcuni dei motivi per cui il pagamento del debito più vecchio potrebbe essere l’opzione migliore.

Fermare gli esattori

Mentre lo statuto delle limitazioni impedisce agli esattori di fare causa per i debiti, sei ancora responsabile di rimborsarli. Ciò significa che i collezionisti hanno tutto il diritto di continuare a contattare i tuoi rimborsi – e lo faranno.

Pagare un debito interromperà l’assalto di telefonate, lettere e e -mail degli esattori. Ripristinerà la tua tranquillità e ti impedirà di innamorarti delle minacce senza fondamento.

Se tu’soffrendo di tenere lontani gli esattori, possiamo aiutare. Contatta i nostri allenatori del debito per scoprire quale soluzione di debito aiuterà a impedire ai collezionisti di chiamare.

Guardando oltre il punteggio di credito

Mentre potrebbe sembrare che il tuo punteggio di credito sia il fattore chiave per essere approvato o rifiutato per una linea di credito, questo non è sempre così. In alcune situazioni, i finanziatori guarderanno manualmente il tuo credito per vedere se tu’Ve ha risolto vecchi debiti non pagati.

Mentre il pagamento di un debito vecchio e addebitato potrebbe non migliorare il tuo punteggio di credito, potrebbe migliorare le tue possibilità di ottenere un prestito da questi tipi di istituti di credito.

La possibilità di migliorare il credito

Se il tuo debito non è vicino allo statuto di limitazione o scadenza per i rendiconti del credito, i debiti non pagati potrebbero causare danni al punteggio di credito. Poiché la cronologia dei pagamenti costituisce il 35% del tuo punteggio di credito FICO, effettuare pagamenti per i tuoi debiti potrebbe essere proprio quello di cui hai bisogno per dare un aumento del tuo punteggio.

Rimuovendo un debito addebitato’S è stato rimborsato

Ovviamente, pagando un debito dopo di esso’S è stato addebitato non aiuterà il tuo punteggio di credito. Invece, riceverai una notazione sul tuo rapporto di credito che indica che tu’Ve ha pagato il debito.

Tuttavia, ci sono diversi modi in cui puoi provare a rimuovere la carica dal tuo rapporto:

- Se hai un addebito sul tuo rapporto di credito, esso’s probabilmente venduto a un’agenzia di collezioni di terze parti. Se il tuo debito non è ancora pagato, prendi in considerazione la negoziazione del debito. Questo processo prevede di chiamare i tuoi esattori e negoziare la rimozione dell’accusa dal rapporto di credito in cambio di tutto o parziale pagamento del debito.

- Simile a uscire da un biglietto del traffico su un tecnicismo, puoi tirare i tuoi rapporti di credito e cercare inesattezze sulla voce negativa. Ciò potrebbe includere una data erroneamente, una data errata o un numero di conto e un saldo errato. Se ti imbatti in qualche informazione che non è’T correggi, scrivi una lettera a ciascuno dei tre uffici di credito che spiegano che lì’S Informazioni imprecise che devono essere rimosse o corrette.

- Se tu’D piuttosto che un professionista gestisca il processo, ci sono specialisti della riparazione del credito nel campo della legge. Questi esperti esploreranno ogni via possibile per ottenere queste voci negative rimosse dal tuo rapporto di credito.

Stai lottando con il debito?

Le persone spesso sentono che ripagare i loro vecchi debiti sia la cosa giusta da fare, indipendentemente dal fatto che li aiuterà davvero in qualsiasi veste o migliorerà il loro punteggio di credito.

Indipendentemente da quanti anni ha il tuo debito, è ancora un problema. Se tu’Rieducono problemi con il debito, i nostri allenatori possono aiutarti a trovare risposte alle tue domande e creare un piano attuabile per affrontarle. Chiamaci oggi o inizia online per una sessione gratuita e riservata. Per saperne di più, leggi i nostri servizi .

Circa l’autore

Melinda Opperman è un’eccezionale educatore che vive e respira la creazione e l’implementazione di modi innovativi per motivare ed educare i membri della comunità e gli studenti sull’alfabetizzazione finanziaria. Melinda si è unita al credito.org nel 2003 e ha oltre due decenni di esperienza nel settore.

Piu recente

- Consulenza del credito militare gratuito per veterani e membri del servizio

- Diversi tipi di prestiti domestici

- 6 tipi di prestiti peggiori che non dovresti mai ottenere

Perché il mio punteggio è diminuito dopo aver pagato un conto di raccolta?

Ho pagato tutti i miei debiti nelle raccolte (tranne una manciata di fatture dell’ospedale). Cattive notizie – Il mio punteggio è diminuito dopo aver pagato un debito che dovevo sprint. Pensavo che pagare le bollette che erano in collezioni avrebbero aiutato il mio punteggio, non ferirlo. Cosa ho fatto male? Ora, il mio punteggio non è abbastanza alto da richiedere qualsiasi “nuovo credito.”

Congratulazioni per aver pagato i tuoi account di raccolta. Mentre è frustrante che il tuo punteggio di credito sia diminuito, nel tempo, mentre effettui pagamenti tempestivi, vedrai un miglioramento del tuo punteggio di credito.

La buona notizia è che il tuo punteggio di credito dovrebbe migliorare nel tempo a causa del pagamento del conto di raccolta.

Motivi per un calo del punteggio di credito dopo aver pagato un conto di raccolta

Non è raro che i punteggi del credito scendessero dopo aver pagato un conto di raccolta. Ci sono diversi fattori sul perché il tuo punteggio di credito è diminuito. Il primo è guardare all’età del debito. Più vecchio è la data del debito, meno impatto ha sul tuo punteggio di credito. In passato, se lo pagassi, rinnoverebbe la data come attività recente e creerebbe un impatto negativo sul tuo rating del credito.

Esistono molti tipi di modelli di punteggio di credito. Con il nuovo sistema di punteggio di Fair Isaac and Company, il pagamento del vecchio debito non ha danneggiato il tuo punteggio di credito. Distingue tra nuovi pagamenti e nuove insolvenze rispetto ai vecchi account di raccolta.

Il pagamento di un conto di raccolta aiuta a migliorare il tuo punteggio di credito

Dovrai essere paziente per migliorare il tuo punteggio di credito perché il processo richiede tempo. Esistono diversi modi per affrontare un’agenzia di raccolta. Una volta stabilito che hai a che fare con una società affidabile e il debito è tuo, puoi raggiungere un piano di pagamento o un accordo negoziato. Il tuo rapporto di credito richiederà circa due mesi per dimostrare che il conto è stato pagato. L’attività di raccolta può rimanere sul tuo rapporto di credito per un massimo di 7 anni e mezzo da quando hai smesso di pagare sul conto.

In rari casi, le agenzie di riscossione che acquistano il debito accetteranno di eliminare la tradeline dal tuo rapporto di credito una volta pagato l’importo negoziato per intero. Una volta che l’Ufficio di presidenza elimina la tradeline, il tuo punteggio di credito dovrebbe aumentare leggermente.

Il pagamento di un conto di raccolta aiuta a migliorare il tuo punteggio di credito

Non dovresti essere preoccupato per un calo del tuo punteggio di credito dopo aver pagato un conto di raccolta. La cosa più importante da considerare è come andare avanti. Anche se non posso dirti quando il tuo punteggio di credito migliorerà, assicurati di effettuare pagamenti mensili tempestivi. Più a lungo effettui i pagamenti, maggiore è l’influenza positiva che i tuoi account avranno sulla tua storia creditizia.

Ti incoraggio a ottenere regolarmente copie dei tuoi rapporti di credito dai tre principali uffici di credito (Equifax, TransUnion ed Experian). Verificare che tutti gli elenchi che appaiono nel rapporto siano accurati. Se trovi elenchi di credito imprecisi, è necessario contestare l’articolo con l’Ufficio di credito che riporta le informazioni.

Suggerirei di preoccuparti meno del tuo punteggio di credito e di più per effettuare pagamenti in tempo. Qualsiasi piccolo calo del tuo punteggio di credito a causa del pagamento di un conto di raccolta è piccolo rispetto al danno passato di un conto delinquente.

Spero che queste informazioni ti aiutino a trovare. Impara e salva.

Trattare con il debito

Il debito viene utilizzato per acquistare una casa, pagare per le bollette, acquistare un’auto o pagare un’istruzione universitaria. Secondo il debito familiare totale della Federal Reserve di New York a partire dal quarto trimestre del 2022 era $ 16.91 trilioni. Il debito del prestito auto è stato di $ 1.55 trilioni e carta di credito erano $ 0.99 trilioni.

Secondo i dati raccolti da Urban.Org da un campione di rapporti di credito, circa il 26% delle persone negli Stati Uniti ha una sorta di debito nelle raccolte. Il debito mediano nelle raccolte è di $ 1.739. I prestiti studenteschi e i prestiti auto sono tipi comuni di debito. Delle persone che detengono il debito degli studenti, circa il 10% aveva prestiti studenteschi nelle collezioni. Il tasso nazionale di delinquenza del debito auto/vendita al dettaglio è stato del 4%.

I tassi di raccolta e delinquenza variano in base allo stato. Ad esempio, in Illinois, il 16% ha un debito in prestito studentesco. Di coloro che detengono il debito del prestito studentesco, il 7% è inadempiente. Il tasso di delinquenza del prestito automatico/commerciale è del 5%.

Per mantenere un eccellente punteggio di credito è fondamentale effettuare pagamenti tempestivi. Tuttavia, ci sono molte circostanze che portano a pagamenti in ritardo o debiti nelle raccolte. La buona notizia è che ci sono molti modi per affrontare il debito tra cui il consolidamento del debito e le soluzioni di sgravio del debito.