Pagare un prestito di giorno di paga aiuta il tuo credito?

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito

Il tuo punteggio di credito e il rapporto di credito sono importanti. Servono, in sostanza, come adulto equivalente a un record permanente. Usa le informazioni condivise qui per aiutarti a mantenersi sulla buona strada per il punteggio più alto possibile.

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito e per quanto tempo?

In che modo i prestiti di giorno di paga influiscono sul tuo rapporto di credito?

I prestiti di giorno di paga sono un tipo di prestito a breve termine progettato per colmare il divario fino alla prossima busta paga. Molte persone li usano per coprire spese inaspettate per cui non avevano previsto, come le riparazioni di emergenza. I prestiti di giorno di paga sono in genere per piccoli importi ma possono variare da £ 50 a £ 5.000. Nella maggior parte dei casi, un prestito di giorno di paga dovrà essere ripagato per intero al tuo prossimo giorno di paga, quindi hanno una breve durata.

Chiunque abbia più di 18 anni, vive nel Regno Unito e ha un reddito costante potrebbe essere idoneo per un prestito di giorno di paga. Dipende anche dal tuo rapporto di credito sul fatto che sarai accettato per un prestito di giorno di paga o altri tipi di finanza. Non solo il tuo rapporto di credito influisce sulla tua capacità di ottenere un prestito di giorno di paga, ma eliminare questi prestiti a breve termine può influire sulla valutazione in futuro. Questa guida esamina come i prestiti di giorno di paga influiscono sul tuo rapporto di credito, per quanto tempo rimangono sulla storia del tuo credito e altro ancora.

Pronto a cercare il tuo prestito?

Cos’è un rapporto di credito?

Il tuo rapporto di credito, o storia creditizia, è un riepilogo delle tue finanze. Include informazioni sui tuoi account, come i tipi di account che hai e una cronologia dei tuoi pagamenti. Un rapporto di credito ha tutti i dettagli di cui un prestatore deve confermare chi sei e decidere se sei un mutuatario affidabile. I rapporti di credito sono creati e gestiti dalle agenzie di riferimento del credito o dalla CRA. Ci sono tre CRA nel Regno Unito e ognuno avrà un rapporto di credito leggermente diverso per te perché non tutti i finanziatori segnaleranno i dettagli a tutti e tre.

Ogni volta che prendi un prestito, usi una carta di credito o iscrivi un contratto di credito, questo può essere visto nel tuo rapporto di credito. Tutti i rimborsi che effettuate saranno disponibili anche nella tua storia creditizia e se hai mai effettuato pagamenti in ritardo o inadempiente su un prestito, il tuo rapporto di credito mostrerà questo. Le informazioni nel rapporto di credito generano un punteggio di credito, che è un numero che indica se il tuo rapporto è sano o meno.

Cosa include un rapporto di credito?

Il tuo rapporto di credito includerà:

– Identificazione: un rapporto di credito non mostra solo la tua storia finanziaria. I finanziatori lo usano anche per confermare chi sei. Include informazioni personali, inclusi il tuo nome, indirizzo, data di nascita, indirizzi precedenti e altro ancora. Le informazioni di identificazione non influiscono sul punteggio di credito.

– Conti: nel tuo rapporto di credito, ci sarà un riepilogo di tutti i tuoi conti e dei loro tipi. Ciò include carte di credito, mutui, prestiti per veicoli e prestiti studenteschi. Non solo, il rapporto mostra quando sono stati aperti i conti, i saldi e la cronologia dei pagamenti per ciascuno.

– Applicazioni: ogni volta che richiedi un prestito o altra forma di credito, mostrerà il tuo rapporto di credito come richiesta. Esistono due tipi di richieste: morbido e duro. Si verifica una richiesta soft se si controlla il tuo punteggio di credito o un prestatore esistente esegue un controllo dell’account. Un’indagine difficile si verifica quando si effettua una nuova domanda per un prodotto finanziario. I controlli soft non avranno un impatto sul tuo punteggio di credito ma può essere visto sul tuo rapporto; I controlli difficili influenzeranno il tuo punteggio di credito.

– Fallimenti e raccolte: se sei mai stato dichiarato fallito o se sei stato indirizzato a un’agenzia di riscossione del debito, questo mostrerà sul tuo rapporto di credito.

Quando richiedi un prestito di giorno di paga, questo viene visualizzato sul tuo file di credito. Alcuni istituti di credito eseguiranno solo una ricerca morbida che non avrà un impatto sul tuo punteggio, mentre altri eseguiranno una ricerca difficile. Il tuo rapporto di credito includerà informazioni sul prestito di giorno di paga, comprese le dimensioni del prestito, la data in cui lo hai eliminato e la cronologia del rimborso.

Prestiti di giorno di paga

Al Money Shop, puoi richiedere prestiti di giorno di paga da £ 50 per aiutarti ad accedere al denaro quando ne hai più bisogno. Se stai prendendo in considerazione un prestito di giorno di paga, è fondamentale capire esattamente cosa sono, come funzionano e se sei idoneo.

Come confrontare i prestiti di giorno di paga

Come confrontare i prestiti di giorno di paga ci sono più di 20 istituti di credito che offrono prestiti di giorno di paga nel Regno Unito, quindi sceglierne uno.

![]()

Le tue domande, rispondeva

Per quanto tempo i prestiti di giorno di paga rimangono su un rapporto di credito?

Il tuo rapporto di credito cambia con il tempo e, alla fine, alcune cose saranno rimosse dalla tua storia. Quando prendi un prestito di giorno di paga, è bene sapere per quanto tempo rimarrà sul tuo rapporto. Tutto ciò dipende dal fatto che ripaghi o meno il prestito dal tempo. Un prestito non pagato o un rimborso tardivo possono rimanere nella storia creditizia per sei anni. Sono trattati esattamente allo stesso modo di una carta di credito in ritardo, un accordo finanziario o un prestito a lungo termine. Se ripaghi il prestito di giorno di paga in tempo e senza problemi, rimarrà sul tuo rapporto di credito per un massimo di 6 anni, a seconda dell’agenzia di riferimento del credito. Dopo questo tempo, tutti i record del prestito di giorno di paga verranno rimossi dal tuo rapporto di credito per sempre.

Un prestito di giorno di paga può influire sulle possibilità di essere accettato

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito

Il tuo punteggio di credito e il rapporto di credito sono importanti. Servono, in sostanza, come adulto equivalente a un record permanente. Usa le informazioni condivise qui per aiutarti a mantenersi sulla buona strada per il punteggio più alto possibile.

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito e per quanto tempo?

Casa » Prestiti di giorno di paga » In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito e per quanto tempo?

In che modo i prestiti di giorno di paga influiscono sul tuo rapporto di credito?

I prestiti di giorno di paga sono un tipo di prestito a breve termine progettato per colmare il divario fino alla prossima busta paga. Molte persone li usano per coprire spese inaspettate per cui non avevano previsto, come le riparazioni di emergenza. I prestiti di giorno di paga sono in genere per piccoli importi ma possono variare da £ 50 a £ 5.000. Nella maggior parte dei casi, un prestito di giorno di paga dovrà essere ripagato per intero al tuo prossimo giorno di paga, quindi hanno una breve durata.

Un nyone che ha più di 18 anni, vive nel Regno Unito e ha un reddito costante potrebbe essere idoneo per un prestito di giorno di paga. Dipende anche dal tuo rapporto di credito sul fatto che sarai accettato per un prestito di giorno di paga o altri tipi di finanza. Non solo il tuo rapporto di credito influisce sulla tua capacità di ottenere un prestito di giorno di paga, ma eliminare questi prestiti a breve termine può influire sulla valutazione in futuro. Questa guida esamina come i prestiti di giorno di paga influiscono sul tuo rapporto di credito, per quanto tempo rimangono sulla storia del tuo credito e altro ancora.

Pronto a cercare il tuo prestito?

Cos’è un rapporto di credito?

Il tuo rapporto di credito, o storia creditizia, è un riepilogo delle tue finanze. Include informazioni sui tuoi account, come i tipi di account che hai e una cronologia dei tuoi pagamenti. Un rapporto di credito ha tutti i dettagli di cui un prestatore deve confermare chi sei e decidere se sei un mutuatario affidabile. I rapporti di credito sono creati e gestiti dalle agenzie di riferimento del credito o dalla CRA. Ci sono tre CRA nel Regno Unito e ognuno avrà un rapporto di credito leggermente diverso per te perché non tutti i finanziatori segnaleranno i dettagli a tutti e tre.

Ogni volta che prendi un prestito, usi una carta di credito o iscrivi un contratto di credito, questo può essere visto nel tuo rapporto di credito. Tutti i rimborsi che effettuate saranno disponibili anche nella tua storia creditizia e se hai mai effettuato pagamenti in ritardo o inadempiente su un prestito, il tuo rapporto di credito mostrerà questo. Le informazioni nel rapporto di credito generano un punteggio di credito, che è un numero che indica se il tuo rapporto è sano o meno.

Cosa include un rapporto di credito?

Il tuo rapporto di credito includerà:

- Identificazione: Un rapporto di credito non mostra solo la tua storia finanziaria. I finanziatori lo usano anche per confermare chi sei. Include informazioni personali, inclusi il tuo nome, indirizzo, data di nascita, indirizzi precedenti e altro ancora. Le informazioni di identificazione non influiscono sul punteggio di credito.

- Account: Nel tuo rapporto di credito, ci sarà un riepilogo di tutti i tuoi conti e dei loro tipi. Ciò include carte di credito, mutui, prestiti per veicoli e prestiti studenteschi. Non solo, il rapporto mostra quando sono stati aperti i conti, i saldi e la cronologia dei pagamenti per ciascuno.

- Applicazioni: Ogni volta che richiedi un prestito o altra forma di credito, mostrerà il tuo rapporto di credito come un’inchiesta. Esistono due tipi di richieste: morbido e duro. Si verifica una richiesta soft se si controlla il tuo punteggio di credito o un prestatore esistente esegue un controllo dell’account. Un’indagine difficile si verifica quando si effettua una nuova domanda per un prodotto finanziario. I controlli soft non avranno un impatto sul tuo punteggio di credito ma può essere visto sul tuo rapporto; I controlli difficili influenzeranno il tuo punteggio di credito.

- Fallimenti e raccolte: Se sei mai stato dichiarato fallito o se sei stato indirizzato a un’agenzia di riscossione del debito, questo verrà visualizzato sul tuo rapporto di credito.

Quando richiedi un prestito di giorno di paga, questo viene visualizzato sul tuo file di credito. Alcuni istituti di credito eseguiranno solo una ricerca morbida che ha vinto’t Imparare il tuo punteggio, mentre altri eseguiranno una ricerca difficile. Il tuo rapporto di credito includerà informazioni sul prestito di giorno di paga, comprese le dimensioni del prestito, la data in cui lo hai eliminato e la cronologia del rimborso.

Prestiti di giorno di paga

Al Money Shop, puoi richiedere prestiti di giorno di paga da £ 50 per aiutarti ad accedere al denaro quando ne hai più bisogno. Se stai prendendo in considerazione un prestito di giorno di paga, è fondamentale capire esattamente cosa sono, come funzionano e se sei idoneo.

Come confrontare i prestiti di giorno di paga

Come confrontare i prestiti di giorno di paga ci sono più di 20 istituti di credito che offrono prestiti di giorno di paga nel Regno Unito, quindi sceglierne uno.

![]()

Le tue domande, rispondeva

Per quanto tempo i prestiti di giorno di paga rimangono su un rapporto di credito?

Il tuo rapporto di credito cambia con il tempo e, alla fine, alcune cose saranno rimosse dalla tua storia. Quando prendi un prestito di giorno di paga, è bene sapere per quanto tempo rimarrà sul tuo rapporto. Tutto ciò dipende dal fatto che ripaghi o meno il prestito dal tempo. Un prestito non pagato o un rimborso tardivo possono rimanere nella storia creditizia per sei anni. Sono trattati esattamente allo stesso modo di una carta di credito in ritardo, un accordo finanziario o un prestito a lungo termine. Se ripaghi il prestito di giorno di paga in tempo e senza problemi, rimarrà sul tuo rapporto di credito per un massimo di 6 anni, a seconda dell’agenzia di riferimento del credito. Dopo questo tempo, tutti i record del prestito di giorno di paga verranno rimossi dal tuo rapporto di credito per sempre.

Un prestito di giorno di paga può influire sulle possibilità di essere accettato per il credito in futuro?

Il modo in cui un prestito di giorno di paga influisce sulle tue decisioni di credito future dipende davvero da come usi il prestito. Se non riesci a rimborsare il prestito di giorno di paga o pagarlo in ritardo, avrà un impatto dannoso sul tuo punteggio di credito. Ciò rimarrà sul tuo rapporto di credito per sei anni e tutti i potenziali finanziatori futuri lo vedranno quando si esaminano le tue applicazioni. Molti istituti di credito non accetteranno di prestare a qualcuno che ha precedentemente inadempiente in un prestito di giorno di paga.

È n’T solo inadempiente su un prestito di giorno di paga che può avere un impatto negativo. Anche se non lo accetti, semplicemente richiedere un prestito di giorno di paga mostrerà sul tuo rapporto di credito se il prestatore effettua una ricerca difficile. I finanziatori futuri vedranno che hai fatto una domanda e più domande per prestiti di giorno di paga possono essere viste come un segno di problemi finanziari.

Come vengono visualizzati i prestiti di giorno di paga rispetto ad altri prestiti?

Sebbene i prestiti di giorno di paga rimangano sul tuo file di credito, proprio come fanno tutte le forme di finanza, sono spesso visti più negativamente di altri prestiti. Un prestito di giorno di paga può indicare che un mutuatario è stato irresponsabile con i loro soldi e non può vivere con i loro mezzi. Altri finanziatori vedono comunemente i prestiti di giorno di paga come un segno che qualcuno non può gestire bene il proprio budget e potrebbe essere rischioso a cui prestare. La verità potrebbe essere che hai fatto ricorso a un prestito di giorno di paga a causa di qualcosa di completamente al di fuori del tuo controllo, ma il tuo rapporto di credito ha vinto’t fornire i motivi dietro il prestito. Pertanto, i finanziatori vedranno solo che ne hai avuto uno.

Ci sono aspetti positivi per avere un prestito di giorno di paga sul mio file di credito?

È n’Tutte le cattive notizie per i prestiti di giorno di paga sul tuo file di credito poiché, in alcuni casi, possono effettivamente migliorare il tuo punteggio di credito. Se hai richiesto un prestito di giorno di paga, sei stato accettato e fatto tutti i tuoi rimborsi per intero e puntuale, può dare una spinta al tuo punteggio di credito. I rimborsi tempestivi sul tuo rapporto di credito possono dimostrare ai futuri finanziatori che sei affidabile. Dimostra che in precedenza sei stato in grado di prendere in prestito denaro e rimborsarlo senza problemi. Per alcuni, avere uno o due prestiti di giorno di paga in un rapporto di credito che è stato completamente pagato in tempo può essere meglio che non avere una storia di prestito precedente. Qualcuno che non ha mai avuto un prestito o alcuna forma di credito può avere un punteggio di credito scarso perché non ci sono prove di rimborsi.

Come puoi evitare di eliminare un prestito di giorno di paga?

La maggior parte delle persone ricorrono a prestiti di giorno di paga perché si trovano in una situazione finanziaria difficile. Puoi evitarlo preparando attentamente il budget e mettendo via piccole quantità di denaro in caso di emergenza. Se hai davvero bisogno di prendere in prestito denaro ma non vuoi eliminare un prestito di giorno di paga, ci sono alternative da considerare:

- Amici e famiglia: Se hai una famiglia o amici disposti a prestarti i soldi di cui hai bisogno, questo può essere un ottimo modo per evitare i prestiti di giorno di paga. Hai vinto’non preoccuparti di alti tassi di interesse e scadenze di rimborso rigorose e il tuo rapporto di credito ha vinto’essere colpito.

- Carte di credito: Una carta di credito può essere un modo efficace per prendere in prestito denaro quando ne hai più bisogno. Il tuo punteggio di credito ne sarà ancora interessato, ma non avrà un impatto negativo fintanto che effettuate i tuoi rimborsi.

- OverDrafts: La maggior parte delle banche offre scoperti senza interessi fino a un certo importo e può essere un ottimo modo per prendere in prestito denaro senza pagare molto. Un scoperto mostrerà sul tuo rapporto di credito, ma i rimborsi sono spesso molto più flessibili che con un prestito di giorno di paga.

Come scoprire di più sui prestiti di giorno di paga e sui punteggi di credito

Se vuoi saperne di più sui rapporti di credito e sull’impatto dei prestiti di giorno di paga, questi articoli forniscono alcune informazioni utili:

- https: // www.Experian.co.Regno Unito/Consumatore/Prestiti/Guide/Payday-Loans.html

- https: // www.Clearandfair.co.Regno Unito/Payday-loans-Affect-Credit-rating.html

- https: // www.Experian.com/blogs/ask-experian/what-happens-if-stop paying-my-payday-loan/

- https: // www.Equifax.com/personale/istruzione/credito/report/what-is-a-credit-report-and-what-does-it-include/

Alla ricerca di un prestito veloce?

Al Money Shop, abbiamo un team dedicato e un partner di broker per aiutarti a trovare i migliori prestiti a breve termine per te e i tuoi soldi. Il nostro team può guidarti in prestiti di giorno di paga, rapporti di credito e altro ancora. Se sei preoccupato per i prestiti di giorno di paga che interessano il tuo punteggio di credito o cerchi un’alternativa, siamo qui per aiutarti. Il nostro personale esperto può parlarti attraverso tutte le implicazioni di un prestito di giorno di paga e dei diversi prodotti finanziari disponibili.

Di quanti soldi hai bisogno per prendere in prestito?

Compila il nostro breve modulo per cercare il nostro principale pannello di istituti di credito. Non vi è alcun obbligo di progredire con il tuo prestito. Scopri se sarai accettato oggi.

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito

Se tu’Re in un punto stretto finanziariamente, potresti passare ai prestiti di giorno di paga per aiutare a coprire le spese a breve termine.

Come per la maggior parte dei prestiti, i prestiti di giorno di paga hanno implicazioni sui punteggi del credito, il che può influire sulla tua capacità di ottenere prestiti – giorno di paga e altri tipi – in futuro.

I prestiti di giorno di paga possono e influiranno sul tuo punteggio di credito. In questo post, noi’Si immerge nei dettagli e nelle sfumature di come funziona tutto ciò.

Alle prese con il debito del prestito di giorno di paga?

Scopri quanto potresti risparmiare con un programma di soccorso in prestito di giorno di paga.

Sommario

I prestiti di giorno di paga potrebbero influire sul tuo punteggio di credito

Risposta breve: La maggior parte delle volte, un prestito di giorno di paga non verrà visualizzato in un rapporto di credito dei principali uffici di credito (TransUnion, Experian ed Equifax) se lo rimborshi in tempo. Ciò significa che i prestiti di giorno di paga che vengono rimborsati in tempo non influenzeranno affatto il tuo credito, quindi mentre il tuo punteggio ha vinto’t diminuire a causa del prestito, ha anche vinto’t Aumento perché tu’REFERE PAGAMENTI tempestivi.

Molti istituti di credito riferiranno il tuo prestito alle agenzie di reporting di nicchia che vengono utilizzate solo da finanziatori di giorno di paga come FactorTrust e Clarity.

Sfortunatamente, se non’T RIPADARE UN PREGATO PAGAMENTO, PUO ‘ANDARE ALLE COLLEZIONI, che quasi sicuramente avranno un impatto sul tuo punteggio di credito. Se paghi il prestito in tempo, non dovresti’t Avere qualcosa di cui preoccuparsi.

In che modo i prestiti di giorno di paga influiranno sul credito?

Molti finanziatori di giorno di paga promettono di mantenere i principali uffici di credito al buio sul tuo prestito, a condizione che lo rimborsano in tempo e secondo i termini del tuo accordo. Se lo fai, il prestatore probabilmente manterrà la loro parola e il tuo credito ha vinto’essere colpito.

Tuttavia, se predefinito sui tuoi pagamenti, annulla il contratto. Ciò significa che il prestatore è libero di inviare il tuo account alle raccolte e avvisare gli uffici della tua delinquenza (cosa che probabilmente farà anche l’agenzia di collezioni). Se ciò accade, il tuo punteggio di credito scenderà.

Perché le agenzie di collezioni sono aziende distinte, sono’non ha l’obbligo di evitare di segnalare il mutuatario’S Default sul prestito di giorno di paga. Di conseguenza, il prestatore mantiene la promessa che hanno vinto’T segnalare il prestito a un ufficio di credito, ma il mutuatario’Il rating del credito è comunque danneggiato.

E mentre le società di carte di credito e i prestiti bancari sono obbligati a segnalare un consumatore’S Pagamenti puntuali Quando eliminano una linea di credito, i finanziatori di giorno di paga non sono obbligati a segnalare pagamenti puntuali.

Anche se una persona non lo fa’t Default su un prestito di giorno di paga, ci sono ancora molte ragioni per cui i prestiti di giorno di paga non sono la migliore idea. A causa del rapido periodo di rimborso, non importa quanto i mutuatari ottimistici possano riguardare il rimborso puntuale, la vita accade e molti finiscono per cadere indietro, eliminando più prestiti e innescando più commissioni. Esso’S meglio considerare solo i prestiti di giorno di paga come l’ultima risorsa.

Utilizzo dei prestiti di giorno di paga senza danneggiare i punteggi di credito

Il modo più semplice per impedire a un prestito di giorno di paga di ferire il tuo punteggio è quello di prelevare un prestito solo quando tu’è assolutamente certo che puoi rimborsare il prestito – e qualsiasi addebito/commissioni associate – in tempo e in pieno intero.

Se succede qualcosa e scopri che puoi’t effettuare il pagamento completo in tempo, contattare il prestatore al più presto. La maggior parte dei finanziatori ha in atto piani per i mutuatari che si imbattono in problemi durante il rimborso. Potrebbero essere in grado di prolungare il periodo di rimborso o elaborare qualche altro accordo con te. Naturalmente, probabilmente addebiranno le tue commissioni per questo privilegio, quindi percorri attentamente!

Cosa succede se si verifica lo scenario peggiore e predefinito sul tuo prestito di giorno di paga? Sei condannato? Non necessariamente! Ci sono passaggi che puoi prendere per riparare il tuo punteggio di credito, che entreremo tra un momento.

Come vengono calcolati i punteggi di credito

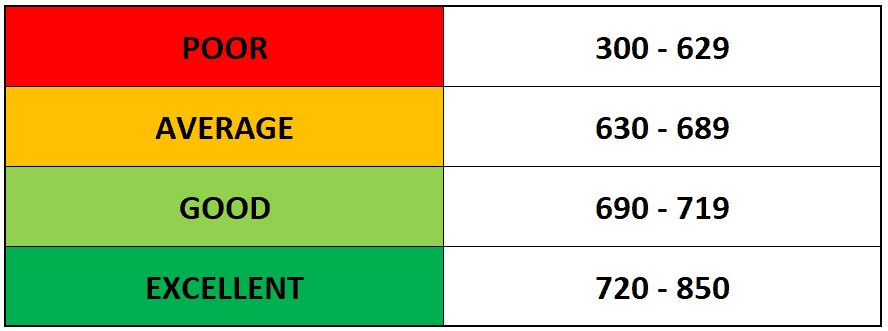

Un punteggio di credito, che potrebbe anche essere chiamato un punteggio FICO, varia da 300-850. Riflette quanto sei degno di credito.

I punteggi del credito sono calcolati da una manciata di diversi uffici di credito in base ai dati che gli uffici raccolgono sui consumatori. I tre principali uffici di credito sono Experian, TransUnion e Equifax, ma nel mondo dei prestiti di giorno di paga, hai anche FactorTrust e Clarity.

Nessuno conosce l’algoritmo esatto usato per determinare i punteggi del credito, ma usano una combinazione dei seguenti punti dati:

- Il numero di linee di credito

- L’età di ogni linea di credito

- Il valore di ogni linea di credito

- Il saldo dei fondi ritirato da ciascuna linea di credito

- Il tasso di utilizzo del credito massimo disponibile

- La storia dei pagamenti puntuali

- Il numero di controlli di credito

- Il reddito del consumatore

Sarebbe fantastico se ognuno di questi criteri portasse lo stesso peso. Sfortunatamente, alcuni criteri “pesare” più di altri.

Ad esempio, il rapporto tra credito totale utilizzato/disponibile spesso porta il maggior peso nel calcolo di una persona’SCUNO S. La cronologia dei pagamenti porta anche molto peso.

Pertanto, se una persona limita il proprio utilizzo del credito a meno del 30% del credito assegnato a loro e effettua sempre i loro pagamenti in tempo – o, ancora meglio, presto – quella persona’Il punteggio S probabilmente aumenterà.

D’altra parte, se una persona ha usato quasi tutto il credito che ha a disposizione, il loro punteggio probabilmente diminuirà. Consentire ai saldi di rimanere alti per un periodo prolungato può anche influire negativamente su un punteggio.

Esso’è anche vero che l’età di una linea di credito è un fattore importante in qualcuno’Puntura di credito S. Più vecchio è la linea di credito, meglio è quella persona che guarda ai potenziali istituti di credito, ecc.

Confuso? Esso’è ok. Guarda questo video della Federal Reserve Bank di St Louis per una approfondita ripartizione di come vengono calcolati i punteggi del credito:

Per ulteriori informazioni su fattori che possono danneggiare o influire negativamente sul tuo punteggio di credito, consultare questo post da Money Crashers.

Quali tipi di prestiti influiscono sul tuo punteggio di credito?

I seguenti tipi di prestiti influenzeranno i punteggi del credito:

- Prestiti di giorno di paga

- prestiti bancari

- Carte di credito

- Prestiti studenteschi

- Mutui

Come i diversi criteri menzionati nella sezione precedente, ciascuno di questi prestiti/linee di credito trasporta pesi leggermente diversi sul punteggio di credito. Ad esempio, i prestiti a lungo termine come prestiti studenteschi e mutui trasportano un peso relativamente scarso, mentre le carte di credito portano a “standard” quantità di peso.

In genere, i punteggi del credito funzionano in questo modo:

Permettere’s dici che vuoi richiedere una linea di credito con la tua banca. La tua banca contatterà quindi uno dei tre uffici di segnalazione del credito per controllare il punteggio di credito e il rapporto di credito.

L’Ufficio di credito prende tutti i punti dati che ha su di te (i criteri sopra menzionati) e li collega al loro algoritmo per ottenere un numero, che riportano alla banca.

La banca prende quel numero e i punti dati sul tuo rapporto di credito e li utilizza per determinare se il tuo credito è “degno” Basta per la linea di credito che desideri.

Perché lo fa “Merito creditizio” Questione?

Banche, sindacati di credito e altri istituti di credito e creditori presumono che una percentuale delle persone che finanziano sarà inadempiente sui loro pagamenti e non rimborserà completamente i propri debiti. Per cercare di ridurre questo rischio e assicurarsi che recuperino il più possibile il loro prestito iniziale, le banche addebitano interessi sui prestiti e sulle linee di credito che estendono.

Tale tasso di interesse è generalmente determinato da una persona’S “merito creditizio.”

Se una persona’S Creditworthness è elevato, verrà offerto un tasso di interesse inferiore sui loro pagamenti. La persona verrà anche data anche la possibilità di allungare il tempo necessario per rimborsare il debito.

D’altra parte, se una persona’s creditizia bassa, verrà addebitato un tasso di interesse più elevato. La banca può anche consentire loro solo l’accesso a piccoli prestiti con brevi periodi di rimborso.

Fondamentalmente, meno hai bisogno di soldi, più soldi – e i termini migliori – È probabile che tu venga offerto.

Questo è il motivo per cui i prestiti di giorno di paga sono spaventosi.

Quello che devi sapere sui prestiti di giorno di paga

I prestiti di giorno di paga ti consentono di prendere in prestito denaro contro il tuo reddito e lo rimborshi al tuo prossimo giorno di paga. Voi’probabilmente li ha sentiti chiamati con un altro nome: anticipazione in contanti.

Essi’re di un tipo speciale di prestito personale che di solito funziona fino alla prossima busta paga. È un prestito non garantito a breve termine che non richiede alcun controllo del credito o garanzia.

I prestiti di giorno di paga possono variare da circa $ 100 a $ 500. Chiunque abbia una busta paga costante o un pagamento della previdenza sociale può qualificarsi. Ma i mutuatari pagheranno tassi di interesse incredibilmente elevati e commissioni di elaborazione. Nella maggior parte dei casi, i mutuatari pagheranno $ 18 per elaborare un prestito di $ 100 e i prestiti hanno generalmente APR fino al 459% o anche di più.

Riparare il credito dopo il danno al prestito di giorno di paga

La cosa buona del tuo punteggio di credito e del tuo rapporto è che possono e cambieranno. Ciò significa che, se ti imbatti in una patch approssimativa con il prestito di giorno di paga, ci sono passi che puoi prendere per alleviare il danno. Ecco alcuni dei passaggi che puoi prendere subito:

Smettila di eliminare i prestiti di giorno di paga

Potrebbe sorprenderti, ma le persone prendono davvero un secondo prestito di giorno di paga (da una società diversa) per pagare il loro primo prestito di giorno di paga. Non farlo. Tutto ciò che fa è intrappolarti in un ciclo di debito fino a quando non si finisce per inadempiere su entrambi.

Assicurati che le agenzie di collezioni stiano seguendo la legge

La legge richiede alle agenzie di raccolta di seguire regole molto rigide quando ti contattano e si tenta di riscuotere il tuo debito. Molte agenzie ignoreranno palesemente queste regole e ricorderanno al tentativo di spaventarti a fare un pagamento. Il modo migliore per proteggerti dai loro modi predatori è imparare i tuoi diritti. L’Ufficio per la protezione finanziaria dei consumatori ha leggi di base delle raccolte in modo da sapere cosa fai e non’devo fare. Ogni stato’Le leggi sono diverse e, in effetti, i prestiti di giorno di paga sono illegali in diversi stati, quindi potrebbe esserci anche aiuto lì.

Conosci i tuoi diritti

I consumatori hanno una manciata di protezioni progettate per impedire ai finanziatori di pagamento di predarsi su di essi. Impara tutto ciò che puoi su queste protezioni in modo da sapere quali istituti di credito sono affidabili e quali non’T. E, naturalmente, segnalare i finanziatori o le agenzie di riscossione del debito che infrangono le regole. Se ritieni che i tuoi diritti vengano violati, inizia riportando i finanziatori al CFPB, alla Federal Trade Commission (FTC) e al procuratore generale statale’S Office.

Rimani aggiornato sui tuoi pagamenti

È meglio rinegoziare che per il default. È ancora meglio rimanere aggiornati in primo luogo. Detto questo, le cose accadono. Sii onesto con i tuoi finanziatori.

Prendi questi passaggi suggeriti da FICO per migliorare i punteggi del credito

FICO, che sta per Fair Isaac Corporation, è una società di analisi dei dati con sede a San Jose, California., che si concentra sui servizi di punteggio del credito. Fornisce un ottimo elenco di fasi di riparazione del credito che ogni consumatore dovrebbe seguire per garantire che il loro punteggio di credito sia il più alto possibile. Ecco alcuni dei migliori suggerimenti nella loro lista:

- Controlla i rapporti di credito e cerca errori e correggi eventuali errori.

- Paga tutte le fatture in tempo.

- Rifinanziare o consolidare il tuo debito.

- Assistente’t Aprire qualsiasi nuovo conti con carta di credito.

- Abbassa il tasso di utilizzo del credito utilizzando il credito esistente in modo responsabile.

- Assumi una società di riparazione del credito.

- Usa un prestito di costruttore di credito.

- Inizia con una carta di credito garantita per creare credito (e assicurarsi di effettuare pagamenti in tempo).

- Sii consapevole del fatto che la chiusura di un account ha vinto’T Fai andare via: verrà visualizzato sul tuo rapporto di credito e potrebbe avere un impatto sul tuo punteggio di credito.

Sii proattivo. Ogni consumatore ha diritto a copie gratuite di tutti e tre i rapporti di credito tramite annuale Creditreport.com. Rivederli ogni anno per assicurarti che tutte le informazioni sui creditori e sul prestito siano accurate. Tieni d’occhio eventuali pagamenti che potrebbero essere erroneamente contrassegnati in ritardo. Un pagamento in ritardo può rimanere sul rapporto di credito per un massimo di sette anni e ridurre il punteggio di fino a 100 punti. Alcuni siti Web proveranno ad addebitarti per i tuoi rapporti. Assistente’T pagarli.

Inoltre, ci sono alcuni altri trucchi per migliorare il tuo punteggio. Un prestito di consolidamento del debito potrebbe essere una buona opzione se puoi qualificarti. Rotola tutti i tuoi debiti in un prestito con un pagamento mensile fisso e un tasso di interesse inferiore. Questo aiuta a semplificare le tue finanze, aiuta con il budget e potrebbe potenzialmente costarti meno nelle tasse in ritardo, poiché ci sono meno fatture per tenere traccia di. Il tuo stato potrebbe anche offrire alcune opzioni gratuitamente o ridotta l’assistenza legale se ti imbatti nei guai con un collezionista di debiti.

La linea di fondo

Il tuo punteggio di credito e il rapporto di credito sono importanti. Servono, in sostanza, come adulto equivalente a un record permanente. Usa le informazioni condivise qui per aiutarti a mantenersi sulla buona strada per il punteggio più alto possibile.

FAQ

Quale ufficio di credito, report o punteggio è più accurato?

Ci sono dozzine di diversi punteggi di credito usati oggi. Non solo ci sono tre principali uffici di credito (Transunion, Experian ed Equifax), ma ognuno ha un database di informazioni sui consumatori e un sistema di punteggio. Negli Stati Uniti, ogni consumatore ha almeno 60 punteggi di credito diversi, sebbene la maggior parte non usa mai così tanti. I punteggi FICO sono usati dalla maggior parte dei finanziatori, quindi mentre esso’è importante monitorare il punteggio complessivo, tieni d’occhio anche il punteggio FICO.

Come posso ottenere un punteggio di credito gratuito?

Ci sono molti modi diversi per ottenere un punteggio di credito gratuito. Puoi iscriverti a un servizio di reporting o molti emittenti e istituti di credito della carta di credito offrono anche punteggi senza alcun costo. Dai un’occhiata a questo articolo per una completa ripartizione dei modi per ottenere un punteggio gratuito.

Con quale punteggio di credito inizi?

Mentre si potrebbe presumere che il punteggio di credito più basso che puoi avere sia zero, il punteggio di credito più basso utilizzato dai principali modelli di punteggio del credito, FICO e VantagesCore, è in realtà 300. Tuttavia, hai vinto’t iniziare con un punteggio così basso. Perché il tuo punteggio si abbassa così tanto, tu’Dovrà essere frequentemente in ritardo sui pagamenti o avere l’abitudine di spendere troppo.

In che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito? Cosa hai bisogno di sapere

I prestiti di giorno di paga sono quasi sempre una decisione scadente. Essi’sono ridicolmente costosi, spesso predatori e costantemente intrappolati che stanno già lottando. Ma in che modo i prestiti di giorno di paga influiscono sul tuo punteggio di credito?

In genere, hanno un impatto sul tuo punteggio solo quando non riesci a rimborsarli in tempo. Sfortunatamente, questo è molto più probabile che accada con i prestiti di giorno di paga rispetto alla maggior parte degli altri tipi di prestiti. Questa guida esplorerà la connessione tra i prestiti di giorno di paga e il tuo credito per aiutarti a prevenire o recuperare da qualsiasi danno fatto al tuo punteggio.

Bloccato nel debito di giorno di paga?

Debbtammer potrebbe essere in grado di aiutare.

Sommario

I prestiti di giorno di paga hanno vinto’di solito influiscono sul tuo punteggio di credito – a meno che tu non lo indossi’T rimborsali

I finanziatori di giorno di paga di solito non donano’T riporta la loro attività quotidiana a uno dei tre principali uffici di credito, il che significa che né l’atto di stipulare un prestito di giorno di paga o effettuare pagamenti per esso si apparirà sul tuo rapporto di credito.

Perché le agenzie di segnalazione del credito non sono’T ricevendo aggiornamenti dai finanziatori di giorno di paga, i finanziatori tradizionali hanno vinto’t includerli nei loro calcoli e hanno vinto’T ha un impatto sul tuo punteggio di credito.

Potrebbe sembrare positivo a prima vista, ma è’è solo un altro elemento nella lunga lista di motivi per evitare i prestiti di giorno di paga. Pagare con successo un prestito dovrebbe generalmente aumentare il punteggio di credito.

Ma la maggior parte dei fornitori di prestiti di giorno di paga ha vinto’T segnala il tuo buon comportamento, così di solito puoi’t usli per ricostruire un cattivo credito. Mantengono segreti i tuoi rimborsi … finché non smetti di farli.

In che modo i prestiti di giorno di paga possono influire sul tuo punteggio di credito

Quando non riesci a rimborsare il prestito di giorno di paga (che gli studi hanno dimostrato fino alla metà dei mutuatari alla fine), il tuo prestatore ha alcuni modi di provare a raccogliere. E sfortunatamente, quasi tutti faranno cadere il tuo punteggio di credito.

- Esattori: Se il tuo prestatore di giorno di paga decide di vendere il tuo prestito a un esattore, il collezionista non avrà alcun obbligo di mantenere il vostro default un segreto dagli uffici di credito.

- Cause: Il tuo prestatore di giorno di paga ha il diritto di farti causa quando violi i termini del tuo prestito di giorno di paga. Se tu’essere portato in tribunale e governato (o perché tu’REI colpevole o semplicemente non si presentano), verrà segnalato a un ufficio di credito e danneggerà il tuo punteggio di credito.

Per finire, un account in raccolte e una causa persa influiscono sia negativamente sul tuo “Storico dei pagamenti,” che interpreta uno dei ruoli più grandi nel calcolare il tuo punteggio.

I prestiti di giorno di paga sono, ancora una volta, il peggio di entrambi i mondi: hai vinto’T riceve qualsiasi ricompensa per un buon comportamento o per un uso responsabile, ma tu’Riceverà sicuramente la punizione per il inadempienza.

Come vengono calcolati i punteggi di credito?

Prima di poter capire appieno quanto il tuo prestito di giorno di paga potrebbe influire sul tuo punteggio di credito, devi sapere come i finanziatori calcolano il tuo punteggio di credito in primo luogo.

I finanziatori calcolano il tuo punteggio di credito applicando un algoritmo proprietario alle informazioni nei rapporti di credito. Possono usare uno qualsiasi di una dozzina di metodi, ma la maggior parte ruota attorno agli stessi cinque criteri di base.

In un ordine di importanza approssimativo, questi criteri sono:

- Utilizzo del credito e saldi in sospeso

- Cronologia dei pagamenti e track record generali

- Durata della storia creditizia e età dei conti

- Numero e diversità dei conti di credito

- Recente attività di credito, in particolare le domande per nuovi debiti

I finanziatori applicano la loro formula preferita ai dettagli in uno o più rapporti di credito dai tre principali uffici di credito: Equifax, Experian e TransUnion.Il punteggio risultante è una rappresentazione approssimativa su una scala di Da 300 a 850 di quanto sarebbe rischioso per loro prestarti.

Come evitare danni al credito dai prestiti di giorno di paga

Esso’è difficile eliminare i prestiti di giorno di paga senza bruciarsi alla fine, ma è teoricamente possibile. Se li usi in modo responsabile e intelligente, potresti essere in grado di evitare di danneggiare il tuo punteggio di credito.

Prima tu’Deve essere particolare sulla scelta di un prestatore di giorno di paga. Cerca uno che ha vinto’T eseguire una dura richiesta prima di prestarti.

Un’indagine difficile accade quando un prestatore tira la tua storia creditizia e troppi possono ridurre il punteggio di credito di alcuni punti. Molti finanziatori di giorno di paga non’T richiede un controllo del credito, ma non dovresti’Lo suppongo’s il caso senza doppio controllo.

Secondo, tu’Devo assicurarsi di poter rimborsare il prestito in tempo e per intero. Se sei mai default in un prestito di giorno di paga, tu’Vedo un successo significativo al tuo punteggio di credito in un modo o nell’altro.

Chiedi un piano di pagamento esteso

La maggior parte dei finanziatori negli stati in cui sono legali i prestiti di giorno di paga sono tenuti a offrire piani di pagamento estesi senza costi, ma la ricerca dell’Ufficio per la protezione finanziaria dei consumatori (CFPB) mostra che i mutuatari non stanno sfruttando questa opzione e continuano a pagare per costosi rollover di prestiti.

“La nostra ricerca suggerisce che le leggi statali che richiedono ai finanziatori di giorno di paga di offrire piani di rimborso estesi senza costi non funzionano come previsto,” Ha detto il direttore del CFPB Rohit Chopra in un comunicato stampa. “I finanziatori di giorno di paga hanno un potente incentivo per proteggere le loro entrate guidando i mutuatari in costosi riassunti.”

Perché i prestiti di giorno di paga sono così difficili da rimborsare?

I prestiti di giorno di paga sono prestiti a breve termine con tassi di interesse estremamente elevati. Perché essi’RE progettata per essere rimborsata dalla tua prossima busta paga, la stretta inversione di tendenza rende praticamente impossibile per loro essere rimborsati in tempo, anche se gli importi del prestito sono generalmente piccoli. Questo spesso costringe i mutuatari a farli arrotolare in prestiti nuovi e ancora più costosi. Può portare a mutuatari che cercano di ottenere un secondo prestito di giorno di paga contemporaneamente, o infine causare il default.

Puoi rimuovere i prestiti di giorno di paga dal tuo rapporto di credito?

Se uno o più prestiti di giorno di paga finiscono sul tuo rapporto di credito e stanno danneggiando il tuo punteggio di credito, esso’ci vorrà molto tempo, sforzo o entrambi per rimuoverli.

Detto questo, ci sono alcuni modi per risolvere il tuo credito o avere un prestito di giorno di paga (o qualsiasi altro debito) rimosso dal tuo rapporto di credito.

I modi più comuni sono:

Contestare un errore

Se pensi che un prestito di giorno di paga sia stato erroneamente inserito nel tuo rapporto di credito, puoi scrivere a un ufficio di credito e richiedere che l’errore sia indagato e potenzialmente rimosso. Se trovi un errore clericale o sei stato vittima del furto di identità, questo è il modo migliore per eliminare un prestito di giorno di paga dal tuo rapporto di credito.

Negozia con il tuo prestatore

Se il prestito ti’sta cercando di rimuovere ISN’t A causa di un errore e appartiene al tuo rapporto di credito, sarà molto più difficile farlo toglierlo. In questo caso, la tua migliore opzione è quella di negoziare con il prestatore di report o l’agenzia di riscossione del debito. Se offri di pagare per intero il vecchio debito, potrebbero essere disposti a rimuovere l’ingresso negativo dal tuo rapporto.

Richieste di buona volontà

Naturalmente, dal momento che hai avuto un default sul debito, potresti non avere i mezzi per ripagarlo. Se potete’T Fai pagamenti sul prestito che desideri aver rimosso dal tuo rapporto di credito, esso’vale ancora la pena chiedere al prestatore di farlo per bontà del loro cuore. Il peggio che possono dire è no, e potrebbero essere indulgenti, specialmente se tu’sono redditizi in qualche altro modo e vogliono mantenere la tua attività.

Se nessuna di queste strategie funziona, potresti semplicemente aspettare il problema. Esso’non è l’ideale, poiché il danno può limitare le opzioni di credito, ma il prestito verrà rimosso dal rapporto dopo sette anni.

E nel frattempo, ci sono altre strategie che puoi prendere che ti aiuteranno a ricostruire il tuo punteggio di credito.

Come ricostruire il tuo punteggio di credito dopo il danno al prestito di giorno di paga

Costruire un buon credito è un gioco a lungo termine. Una grande percentuale del tuo punteggio di credito sta dimostrando disciplina con il tuo credito ai finanziatori per un lungo periodo.

Se tu’VE ha danneggiato il tuo punteggio per inadempienza su un prestito di giorno di paga,’ci prenderà del tempo per ricostruirlo, non importa cosa. Dopotutto, lì’Non puoi fare molto per accelerare la crescita dell’età media dei tuoi conti di credito.

Ma se dai un’occhiata alla formula che abbiamo discusso sopra per il calcolo del tuo punteggio di credito, tu’Vedi che ci sono una manciata di modi in cui puoi aumentare attivamente il tuo punteggio di credito relativamente rapidamente.

Ecco alcuni buoni esempi:

- Riduci i tuoi saldi in sospeso: Il tuo utilizzo del credito è uno dei maggiori fattori nel calcolo del tuo punteggio di credito. Il modo migliore per abbassare l’utilizzo e aumentare il tuo punteggio di credito è ripagare i saldi in sospeso, specialmente sui conti in cui tu’si avvicina al tuo limite.

- Aumenta i tuoi limiti di credito complessivi: Naturalmente, il tuo saldo eccezionale è solo la metà del calcolo dell’utilizzo. Se puoi aumentare il credito totale disponibile (il denominatore nel calcolo dell’utilizzo) puoi avere un effetto simile. Questo potrebbe essere difficile se il tuo punteggio ha ridotto in modo significativo il tuo affidabilità creditizia, ma potresti essere in grado di ottenere un prestatore per aumentare il limite di credito se hai un buon rapporto con loro.

- Apri nuovi tipi di account: Se potete’T Fai sì che il tuo prestatore esistente aumenti il limite al tuo conto di credito corrente, potresti essere in grado di qualificarti per un prestito o una carta di credito con un altro prestatore che’è più inclinato a prestare a qualcuno che ricostrue il proprio credito. Questo può anche raddoppiare come un modo per diversificare il tipo e il numero dei tuoi conti di credito.

Mentre questi hanno il potenziale per aumentare rapidamente il tuo punteggio, c’è un limite alla loro efficacia. Il resto scenderà alla tua disciplina a lungo termine.

Opzioni migliori per rompere il ciclo del debito del prestito di giorno di paga

- Programmi di consolidamento del prestito di giorno di paga

- App di anticipo in contanti

- Prestiti personali

- Consulenza creditizia

- Prestiti dell’Unione del credito

- Prestiti di consolidamento del debito

- Trasferimenti del saldo della carta di credito

La linea di fondo

Effettuare i tuoi pagamenti in tempo, ogni volta. Cerca di evitare di eliminare altri prestiti di giorno di paga poiché sono così difficili da rimborsare e sono ciò che ti ha messo nei guai in primo luogo. In effetti, oltre il 90% dei mutuatari del prestito di giorno di paga finisce per rimpiangere il loro prestito di giorno di paga.

Se tu’Realizzandoti per stare al passo con i prestiti di giorno di paga, Debbtammer può aiutare. Siamo specializzati nell’aiutare le persone a uscire dalla trappola dei prestiti di giorno di paga, quindi se tu’Stai cercando di evitare il inadempienza e danneggiare il tuo punteggio di credito, contattaci oggi.

FAQ

Quali sono i requisiti di ammissibilità per un prestito di giorno di paga?

I requisiti di applicazione del prestito di giorno di paga sono semplici. Di solito hai solo bisogno di un conto bancario, dell’ID e della prova del reddito. I finanziatori di giorno di paga di solito non donano’T cura (molto) sul tuo punteggio di credito, quindi i mutuatari con scarso credito spesso si rivolgono ai finanziatori di giorno di paga in una crisi. Sfortunatamente, la maggior parte dei mutuatari non è in grado di rimborsare i prestiti al prossimo giorno di giorno di paga.

Perché il tuo rating creditizio è importante?

I punteggi di credito aiutano i finanziatori a determinare la tua affidabilità creditizia o la capacità di rimborsare. I mutuatari con punteggi di credito più alti tendono a pagare di meno per prendere in prestito denaro e spesso pagano tassi di interesse più bassi. Se il tuo file di credito è pieno di pagamenti in ritardo o mancato, sarà più difficile qualificarsi per un prestito.

Come posso migliorare il mio punteggio di credito?

Se il tuo punteggio di credito è inferiore all’ideale, ci sono alcuni passaggi che puoi intraprendere, compresi i prestiti del costruttore di credito, iscriverti a un servizio di riparazione del credito o utilizzare un servizio come Experian Boost per dare un punteggio di credito una spinta semplicemente pagando per le spese mensili di routine.

Circa l’autore

Nick Gallo

Nick Gallo è un contabile pubblico certificato e un marketer di contenuti per il settore finanziario. È stato revisore dei conti delle società internazionali e stratega fiscale per gli investitori immobiliari. Ora scrive articoli su finanza personale e aziendale, contabili e tasse e imprenditorialità. Scopri di più su Nickalexgallo.com.

messaggi recenti

Chi siamo

Debbtammer fornisce contenuti, calcolatori, informazioni e programmi a pagamento per i 70 milioni di americani che lottano con il debito dei consumatori, il debito del prestito di giorno di paga e altre situazioni finanziarie difficili.

Pagine importanti

Statistiche

Indirizzo di posta

10900 Research Blvd Ste 160C #1060 Austin, TX 78759

Lunedì venerdì

Dalle 8:00 alle 20:00 CST

Sabato domenica

Chiuso

Copyright © 2023 Debbtammer | Alimentato da Debtammer

I nostri avvocati ci hanno fatto scrivere questo: accedendo a questo sito, sono d’accordo e comprendo le seguenti dichiarazioni: * Debbtammer o i suoi rappresentanti possono contattarmi tramite e -mail, telefono o SMS all’indirizzo e -mail o al numero che fornisco, anche per scopi di marketing. * Tutte le chiamate con la società possono essere registrate o monitorate per scopi di garanzia e formazione della qualità. * I clienti che sono in grado di rimanere con il programma e di ottenere tutti i loro debiti hanno risolto i risparmi approssimativi del 50% prima delle commissioni, ovvero il 25% comprese le nostre commissioni, oltre 12-48 mesi. Tutti i reclami si basano su debiti iscritti. Non tutti i debiti sono idonei per l’iscrizione. Non tutti i clienti completano i nostri programmi per vari motivi, inclusa la loro capacità di salvare fondi sufficienti. Le stime si basano su risultati precedenti, che varieranno in base a circostanze specifiche. Non garantiamo che i tuoi debiti saranno ridotti di un importo o una percentuale specifici o che sarai esente da debiti entro un periodo di tempo specifico. Non assumiamo il debito dei consumatori, effettuano pagamenti mensili ai creditori o forniamo servizi fiscali, fallimentare, contabilità o di riparazione del credito. Sebbene il nostro sito possa raccomandare i servizi di riparazione del credito. * Debtammer non è uno studio legale, né è un sostituto per un avvocato o uno studio legale. Non forniamo consulenza legale, né pratichiamo la legge. Questo sito contiene solo informazioni legali, non consulenza legale. L’uso di questo sito non crea una relazione avvocato-cliente. Non forniamo alcuna garanzia in merito ai risultati dei casi, né siamo responsabili per i risultati dei casi. L’uso dei nostri prodotti è regolato dai nostri termini di servizio e politica sulla privacy. * Non disponibile in tutti gli stati. Si prega di contattare un professionista fiscale per discutere le conseguenze fiscali del regolamento. Si prega di consultare un avvocato fallimentare per ulteriori informazioni sul fallimento. A seconda del tuo stato, potremmo essere disponibili per raccomandare un avvocato locale per il professionista e/o il fallimento. Leggere e comprendere tutti i materiali del programma prima dell’iscrizione, incluso il potenziale impatto negativo sul rating del credito. La società e le sue affiliate non sono istituti di credito, creditori o esattori. * Debthammer non dà prestiti al consolidamento del debito. * I nostri rappresentanti hanno aiutato migliaia di consumatori durante la loro carriera. Le testimonianze sono reali esperienze dei clienti e opinioni individuali e potrebbero non essere illustrative di tutte le esperienze con l’azienda o le sue affiliate.

Questo tipo di prestito non aiuta il tuo punteggio di credito, anche se rimani in cima

Pagare un prestito in tempo è un buon modo per costruire una storia creditizia positiva e migliorare il tuo punteggio di credito. Ma quelli che usano un prestito di giorno di paga non dovrebbero aspettarsi buoni voti nel loro file di credito se pagano in tempo.

Chiamati anche anticipazioni in contanti, i prestiti di giorno di paga sono in genere piccoli prestiti che puoi ottenere nella maggior parte degli stati entrando in un negozio con un documento di identità valido, prova del reddito e un conto bancario. Il saldo del prestito, insieme al “addebito finanziario” (commissioni di servizio e interessi), è in genere dovuto due settimane dopo, al prossimo giorno di giorno di paga.

Ma questi tipi di prestiti sono dotati di grandi svantaggi. Innanzitutto, sono estremamente costosi: il tasso percentuale annuo medio nazionale (APR) per un prestito di giorno di paga è di quasi il 400 percento. Questo è più di 20 volte il tasso di interesse della carta di credito medio.

I finanziatori di giorno di paga sono squali

Michelle Singletary

Anche se riesci a rimanere al massimo di questi prestiti, i prestiti di giorno di paga sono considerati prestiti a “rimborso singolo” e in genere non sono segnalati agli uffici di credito dei consumatori tradizionali come Experian e TransUnion, secondo l’Istituto urbano senza scopo di lucro della ricerca economica e sociale. Quindi, se paghi il prestito in tempo, non conta per la tua storia creditizia.

“I prestiti di giorno di paga non sono segnalati alle agenzie di rendicontazione del credito, quindi sarebbe un’impossibilità sistemica per loro avere un impatto diretto (buono o cattivo) sui punteggi del credito”, ha detto all’esperto di credito John Ulzheimer a CNBC.

Busting the Myth

I prestiti di giorno di paga che aiutano la tua storia creditizia sono un malinteso popolare, secondo l’Istituto Urban. Tanto che l’organizzazione lo includeva in una nuova scheda informativa rilasciata martedì sui miti del credito. Invece di utilizzare i prestiti di giorno di paga per cercare di costruire un buon credito, gli esperti affermano che questi tipi di prestiti dovrebbero essere evitati del tutto.

“I finanziatori di giorno di paga sono squali”, ha detto Michelle Singletary, esperta di finanziamenti personali e editorialista, durante la discussione del panel dell’Istituto Urban. Ha aggiunto che i prestiti di giorno di paga sono un modello di business “orribile” per la maggior parte delle persone.

L’Ufficio per la protezione finanziaria dei consumatori ha scoperto che quasi uno su quattro prestiti di giorno di paga viene ridotto nove volte o più, mentre Pew ha scoperto che generalmente impiegano circa cinque mesi per ripagare i prestiti e una media di $ 520 in spese finanziarie.

“È normale essere catturati in un prestito di giorno di paga perché è l’unico modo in cui funziona il modello di business”, dice Nick Bourke, direttore delle finanze dei consumatori presso Pew Charitable Trusts, lo fa. “Un prestatore non è redditizio fino a quando il cliente non ha rinnovato o riacquistato il prestito da qualche parte tra quattro e otto volte.”

Allora perché le persone usano questi tipi di prestiti? “Convenienza”, afferma Brenda Palms-Barber, direttore esecutivo di Chicago senza scopo di lucro North Lawndale Employment Network. “La comodità è il numero uno”, ha osservato sul panel di martedì.

Attraverso l’u.S., Ci sono circa 23.000 istituti di credito di giorno di paga, quasi il doppio del numero di ristoranti di McDonald’s. Ad esempio, in uno stato come l’Ohio (che ha il più alto prestito di giorno di paga APR nel paese), ci sono più del doppio del numero di istituti di credito rispetto a quelli che ci sono posti per ottenere un Big Mac.

Il prestito di giorno di paga APRs variano in base allo stato. Texas e Ohio hanno alcuni dei tassi più alti nel paese.

Quel fattore di convenienza sta attirando i mutuatari più giovani. Negli ultimi due anni, il 13 percento dei millennial riferisce di eliminare un piccolo prestito a breve termine come un prestito di giorno di paga, secondo un sondaggio di circa 3.700 americani che la CNBC lo ha eseguito in collaborazione con Morning Consulta. Sono circa 9.5 milioni di persone dai 22 ai 37 anni che hanno recentemente utilizzato prestiti ad alto costo.

Nel frattempo, più della metà (51 percento) dei millennial afferma di aver fortemente preso in considerazione l’uso di questi prestiti rischiosi. Il motivo più comune? Per coprire le spese di vita di base come generi alimentari, affitto e servizi pubblici, il sondaggio ha trovato.

Costruire credito in modo intelligente

Come i prestiti di giorno di paga, il tuo reddito e i risparmi non sono presi in considerazione nel tuo punteggio. Invece, i punteggi del credito si basano sui prodotti utilizzati, come una carta di credito o un mutuo per la casa. Anche le fatture mensili come il telefono, le utility e il cavo sono in genere lasciate fuori dal tuo punteggio. Quindi semplicemente pagare le bollette in tempo non è una garanzia che avrai un buon punteggio.

Il tuo punteggio di credito dipende davvero in gran parte da quanto credito usi e da come lo gestisci. Per costruire il tuo punteggio di credito, devi pagare almeno il saldo minimo dovuto e pagarlo in tempo.

L’Istituto Urban rileva che il numero di carte di credito che qualcuno detiene non fa una grande differenza sul punteggio di qualcuno. Sì, ottenere una nuova carta di credito o un prestito auto può innescare una dura richiesta, un controllo del credito estratto da un istituto finanziario che può ridurre un punteggio. Ma un’indagine in genere riduce solo il tuo punteggio da cinque a 10 punti per alcuni mesi, secondo gli esperti. E se stai acquistando un buon tasso di interesse su cose come i mutui, tutte le richieste fatte entro un periodo di 45 giorni come una singola indagine.

Un fattore critico nella costruzione e nel mantenimento di un buon punteggio di credito è tenere sotto controllo le spese. L’importo speso sulle tue carte di credito in qualsiasi momento dovrebbe sempre rimanere al di sotto del 30 percento del limite totale, secondo l’Istituto Urban. Non è necessario trasportare un saldo continuo sulla carta per raggiungere questo obiettivo. Acquista ciò che puoi permetterti e pianificare di pagare la tua carta di credito su base mensile.