Scopre fare un giro duro?

Quali emittenti della carta di credito fanno una dura richiesta per un aumento del limite di credito

Riepilogo:

Molti emittenti della carta di credito richiedono una dura richiesta quando richiedono un aumento del limite di credito. Tuttavia, alcuni emittenti possono richiedere solo un’indagine morbida o aumentare automaticamente il limite senza alcuna richiesta. È importante comprendere le politiche di ciascun emittente prima di richiedere un aumento del limite di credito. Ecco una panoramica delle regole di aumento del limite di credito per varie banche principali:

- American Express: tiro morbido, aumento massimo fino al limite di corrente 3x.

- Chase Bank: sempre una dura richiesta per i limiti di credito aumenta.

- Barclays: una dura richiesta se si avvia l’aumento, ma possono aumentare automaticamente il limite ogni sei mesi.

- Citi Bank: può essere un’indagine dura o morbida, ti notificheranno prima di indagare.

- Bank of America: in genere un’indagine difficile, ma offerte speciali possono comportare un’indagine morbida.

- Wells Fargo: può essere un’indagine dura o morbida.

- Capital One: Soft Inquiry, può richiedere un aumento ogni sei mesi.

- Scopri: può essere un’indagine dura o morbida, dipende dall’aumento del limite richiesto.

Domande e risposte:

1. Scopre fare un giro duro?

Sì, scoprire può eseguire un duro tiro per un aumento del limite di credito, a seconda dell’aumento del limite richiesto. Se viene accettato l’aumento richiesto o viene richiesto un limite più elevato, si tradurrà in un’indagine difficile.

2. Ciò che è la politica di American Express per il limite di credito aumenta?

American Express generalmente fa un aumento del limite di credito, consentendo a richiedere fino a 3 volte il limite di credito corrente.

3. C’è una dura richiesta quando si richiede un aumento del limite di credito da Chase Bank?

Sì, qualsiasi aumento del limite di credito con Chase Bank porterà a un’indagine difficile.

4. In che modo Barclays gestisce il limite di credito aumenta?

Se si avvia un aumento del limite di credito con Barclays, si tradurrà in una dura richiesta. Tuttavia, Barclays spesso aumenta automaticamente il limite di credito ogni sei mesi, quindi in attesa di un aumento automatico può essere utile.

5. Citi Bank esegue un’indagine dura o morbida per gli aumenti dei limiti di credito?

Citi Bank può eseguire un’indagine dura o morbida per gli aumenti dei limiti di credito. Quando chiami per richiedere un aumento, ti informeranno se sarà un’indagine dura o morbida.

6. È un aumento del limite di credito con Bank of America sempre un’indagine difficile?

La maggior parte degli aumenti del limite di credito con Bank of America comporta un’indagine difficile. Tuttavia, se si è menzionata un’offerta speciale quando accedi al tuo account online, potrebbe essere una richiesta morbida.

7. Ciò che è la politica di Wells Fargo per i limiti di credito?

Wells Fargo può eseguire un’indagine dura o morbida per gli aumenti dei limiti di credito. Si consiglia di chiamare e chiedere quale tipo di indagine sarà.

8. In che modo Capital One gestisce il limite di credito aumenta le richieste?

Capital One in genere esegue un’indagine morbida per gli aumenti dei limiti di credito. Puoi fare una nuova richiesta ogni sei mesi.

9. Assumere un aumento del limite di credito con la scoperta di incendi sui punteggi del credito?

Sì, se Discover esegue una dura richiesta per l’aumento del limite di credito, potrebbe avere un leggero impatto sui punteggi del credito. Le indagini soft, tuttavia, non hanno alcun impatto sui punteggi del credito.

10. Ci sono dei rischi associati alla richiesta di un aumento di limite di credito da American Express?

Sì, richiedere un aumento di limite di credito con American Express può portare a una revisione finanziaria. La revisione potrebbe comportare il congelamento del conto, la richiesta di moduli fiscali e la revisione delle informazioni sull’occupazione. Si consiglia di considerare i potenziali rischi prima di richiedere un elevato aumento.

11. È meglio richiedere una nuova carta di credito invece di richiedere un aumento del limite di credito?

Se un emittente della carta di credito richiede una dura richiesta per un aumento del limite di credito, potrebbe essere più utile richiedere una nuova carta di credito che offre invece un bonus di iscrizione. In questo modo, puoi potenzialmente ottenere ulteriori vantaggi senza influire sul tuo credito con una dura richiesta.

12. Può riallocare il credito tra due carte Bank of America comporta una dura richiesta?

Sì, anche il riallocazione del credito tra due carte Bank of America può comportare una dura richiesta a meno che non le chiami direttamente per apportare la modifica.

13. Cosa succede se rifiuti un aumento del limite di credito con Discover?

Se si diminuisce un aumento del limite di credito dall’offerta da scoprire o richiedere un limite più elevato di quello offerto, può comportare una dura richiesta.

14. Quali fattori possono innescare una revisione finanziaria con American Express?

Una revisione finanziaria con American Express può essere attivata se si richiede un aumento del limite di credito che supera $ 20.000 o se il limite di credito totale con AMEX è superiore a $ 35.000. Le carte di carica di AMEX non sono considerate in questo calcolo in quanto non hanno un limite di spesa.

15. Quale emittente con carta di credito offre un aumento del limite di credito automaticamente?

Barclays è noto per aumentare automaticamente i limiti di credito ogni sei mesi, senza la necessità di una richiesta specifica.

Quali emittenti della carta di credito fanno una dura richiesta per un aumento del limite di credito

Android è un marchio di Google Inc.

Scopre fare un giro duro?

Sembra che abbiamo qualche problema ad accedere al tuo account di karma del credito. Noi’Lavora sodo per far funzionare tutto, quindi ricontrolla presto per accedere ai punteggi di credito gratuiti, al rapporto di credito completo e altro ancora.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ è un marchio registrato di Credit Karma, Inc. Tutti i diritti riservati. Nome prodotto, logo, marchi e altri marchi presenti o indicati all’interno del Credit Karma sono di proprietà dei rispettivi titolari di marchi. Questo sito può essere compensato tramite inserzionisti di terze parti.

iPhone è un marchio di Apple Inc., Registrato nella U.S. e altri paesi. L’app store è un marchio di servizio di Apple Inc.

Android è un marchio di Google Inc.

Il logo Equifax è un marchio registrato di proprietà di Equifax negli Stati Uniti e in altri paesi.

Quali emittenti della carta di credito fanno una dura richiesta per un aumento del limite di credito?

Divulgazione degli inserzionisti: alcuni dei collegamenti e dei prodotti della carta che compaiono su questo sito Web provengono da aziende che AskSebby possono ricevere un risarcimento quando si fa clic sui collegamenti a tali prodotti. Non devi usare i nostri link, ma siamo grati quando lo fai! Visualizza la nostra politica pubblicitaria .Il contenuto in questa pagina è accurato dalla data di pubblicazione; Tuttavia, alcune offerte dei nostri partner potrebbero essere scadute.

Quali emittenti della carta di credito fanno una dura richiesta per un aumento del limite di credito?

Una breve nota: se ti viene offerto un aumento del limite di credito e non c’è una dura richiesta, quindi prendila. Tuttavia, se c’è una dura richiesta, allora potresti essere meglio richiedere una nuova carta di credito per il bonus di iscrizione.

Fare un’indagine difficile per un aumento del limite di credito è come ordinare l’acqua del rubinetto in un ristorante e pagare per una ricarica. Se il primo bicchiere di acqua di rubinetto è gratuito, prendilo. Quando provano a caricarti per una ricarica che dovrebbe essere libera, potresti anche ordinare qualsiasi altra cosa tranne l’acqua.

I punti dati in questo post sono raccolti da MyFICO.COM e forum Reddit. H/T Doctor of Credit. Copriremo le regole di aumento del limite di credito per la maggior parte delle principali banche.

American Express

American Express fa un tiro morbido e puoi richiedere fino a 3 volte il limite di credito corrente. Maggiori informazioni su American Express alla fine del post.

Chase Bank

Qualsiasi aumento del limite di credito porterà sempre a un’indagine difficile.

Barclays

Se si avvia l’aumento del limite di credito, ci sarà un’indagine difficile. Tuttavia, Barclays di solito aumenterà automaticamente il limite di credito ogni sei mesi. Se non hai fretta, ha senso aspettare che emettano automaticamente l’aumento del limite di credito.

Citi Bank

Può essere un’indagine dura o morbida. Non ci sono abbastanza dati da sapere con certezza, ma la cosa buona è che ti dicono prima di indagare. Quando chiami per richiedere un aumento, ti avviserà se sarà un’indagine dura o morbida.

Banca d’America

Gli aumenti del limite di credito in genere portano a un’indagine difficile, ma ci sono alcune eccezioni. Se accedi al tuo account online e c’è un’offerta speciale, allora sarà una domanda morbida. Menzionerà che non c’è una dura indagine.

È interessante notare che, anche se rialloca il tuo credito tra due carte Bank of America, si tradurrà comunque in una richiesta difficile a meno che tu non li chiami per farlo.

Wells Fargo

Può essere un’indagine dura o morbida. Chiama per chiedere quale sarà.

Capital One

Un aumento del limite di credito è un’indagine morbida e puoi fare una nuova richiesta ogni sei mesi.

Scoprire

Discover può essere un’indagine dura o morbida, a seconda se si richiede un aumento del limite di credito basso o alto. Hanno uno strumento online che può portare a entrambi i risultati. Ad esempio, se hai una carta che ha un limite di $ 2.000 e desideri un aumento a $ 5.000, lo strumento ti dirà che va bene e lo concederà o ti dirà un numero inferiore, allora sarà una domanda morbida. Se non accetti l’offerta o richiedi un limite più elevato, allora sarà una richiesta difficile.

Comportamento rischioso

Sii consapevole che se chiedi un aumento di limite di credito troppo alto con AMEX, può portare a una revisione finanziaria. Una revisione finanziaria è quando Amex vede il tuo account ad alto rischio. Congeleranno il tuo account e esamineranno ogni transazione. Durante la revisione, ti chiederanno di inviare un modulo fiscale che consente loro di vedere le tue dichiarazioni fiscali negli ultimi 2-3 anni, nonché le informazioni sull’occupazione.

Se scegli di non richiedere, chiuderanno tutti i tuoi account. Ancora una volta, per la maggior parte delle persone, andrà bene, ma è ancora una seccatura passare attraverso il processo.

Uno dei fattori che portano a una revisione finanziaria è se si dispone di una carta di credito che ha più di un limite di credito di $ 20.000. Supponiamo che tu inizi con una carta di credito con un limite di credito di $ 10.000 e effettui due richieste per aumentare il limite a $ 30.000; attiverà automaticamente una revisione finanziaria.

Un altro istanza che attiverebbe una revisione finanziaria è se il limite di credito totale con AMEX è superiore a $ 35.000. Ad esempio, se hai tre carte di credito con un limite di credito totale di $ 40.000, attiverà la recensione. Le carte di carica AMEX non sono considerate in questa equazione perché tecnicamente non hanno un limite di spesa.

Se hai bisogno di spendere un sacco di soldi con Amex, la mia raccomandazione è quella di ottenere una carta di carica come il platino o la carta d’oro perché non esiste un limite di spesa.

Chase Sapphire Preferred® Card

Guadagna 60.000 punti bonus dopo aver speso $ 4.000 per gli acquisti nei primi 3 mesi dall’apertura dell’account.

Guadagna 60.000 punti bonus dopo aver speso $ 4.000 per gli acquisti nei primi 3 mesi dall’apertura dell’account.

Chiedi a Sebby’P scelte

Divulgazione degli inserzionisti:

Alcuni dei collegamenti della carta e altri prodotti che compaiono su questo sito Web provengono da aziende che AskSebby guadagneranno una commissione di affiliazione o un bonus di riferimento. AskSebby fa parte di una rete di vendita di affiliati e riceve un risarcimento per l’invio di traffico ai siti dei partner, come CreditCards.com. Questa compensazione può avere un impatto su come e dove i prodotti appaiono su questo sito (incluso, ad esempio, l’ordine in cui appaiono). Questo sito non include tutte le società di carte di credito o tutte le offerte di carte di credito disponibili.

Nota editoriale:

Le opinioni espresse qui sono solo gli autori, non quelli di qualsiasi banca, emittente della carta di credito, compagnie aeree o catena alberghiera, venditori o aziende e non sono stati rivisti, approvati o altrimenti approvati da nessuna di queste entità.

Quale rapporto di credito scopre pull?

Scopri quale u.S. Credit Bureau viene utilizzato da Discover più spesso quando si approvano domande per carte di credito e prestiti.

Aggiornato: 14 marzo 2023

Se stai pensando di richiedere una carta di credito da Discover, dovresti essere più preoccupato del tuo Equifax Rapporto di credito, seguito da Experian e poi Transunion.

Abbiamo studiato 134 richieste di credito pubblicamente disponibili e segnalate al consumo nel 2016 e 2017. Mentre Discover utilizza tutte e tre le agenzie di credito, ha più un’affinità per Equifax.

Queste sono informazioni utili in effetti sapendo dove i fornitori finanziari controllano il tuo credito (in questo caso, scopri), puoi prendere provvedimenti per massimizzare il tuo punteggio di credito con l’ufficio di credito che preferiscono – migliorando le tue possibilità di ottenere il prestito o l’applicazione del credito approvato a colori volanti.

Scopri non è’T Utilizzare sempre Equifax come suo ufficio di credito, la nostra ricerca ha trovato, ma opta per esso nella maggior parte dei casi di controllo del credito. I risultati variano da stato a stato; Qui’S Come appare per stato:

Scopri i dati sui rapporti di credito

| Stato | BUSE DI CREDITO USATI |

|---|---|

| Alabama | Equifax |

| Arkansas | Transunion |

| Arizona | Equifax ed Experian |

| California | Equifax*, Experian e Transunion |

| Colorado | Equifax |

| Connecticut | Equifax* ed Experian |

| Florida | Equifax, Experian*e Transunion |

| Hawaii | Equifax ed Experian |

| Georgia | Equifax, Experian e Transunion |

| Illinois | Equifax* e Transunion |

| Indiana | Experian |

| Kansas | Experian |

| Kentucky | Equifax* e Transunion |

| Louisiana | Experian |

| Maryland | Equifax* ed Experian |

| Massachusetts | Equifax ed Experian |

| Michigan | Equifax ed Experian |

| Minnesota | Equifax |

| Missouri | Equifax e Transunion |

| Nevada | Equifax* ed Experian |

| New Hampshire | Experian |

| New Jersey | Equifax ed Experian* |

| Nuovo Messico | Equifax |

| New York | Equifax* e Transunion |

| Carolina del Nord | Experian e TransUnion |

| Nord Dakota | Transunion |

| Ohio | Equifax, Experian e Transunion |

| Oklahoma | Equifax |

| Oregon | Equifax |

| Pennsylvania | Equifax* ed Experian |

| Carolina del Sud | Equifax |

| Tennessee | Experian and Transunion* |

| Texas | Equifax*, Experian e Transunion |

| Utah | Equifax |

| Washington | Transunion |

*Indica l’ufficio di credito più comunemente usato nel set di dati di quello stato.

Dove abbiamo ottenuto i dati

In primo luogo, perché il tuo credito viene controllato in primo luogo? Quando richiedi credito, la banca, il prestatore o il fornitore di carte di credito (let’s dì scopri) tu’è stato applicato alle necessità di fare riferimento al tuo rapporto di credito per vedere che tipo di mutuatario tu’d fare.

Hai una solida storia di comportamento creditizio affidabile e degno di credito? Oppure hai vissuto una vita piena di debiti, impostazioni predefinite e delinquenze?

Gli istituti finanziari conoscono tutte queste informazioni, ma loro’essere sempre solo un po ‘misterioso su dove lo trovano o dove tirano il tuo merito.

Esso’anche per noi è un mistero.

Ai fornitori finanziari piace mantenere una certa distanza tra i candidati’T ha fatto affari con ancora, quindi non si può mai essere sicuri di quale ufficio di credito viene controllato dopo aver richiesto il credito. Perché tali informazioni non sono’T facilmente rivelato, abbiamo scavato un po ‘di credito.com, perlustrare il sito cercando persone che hanno chiesto credito con Discover.

La maggior parte dei risultati ha fatto luce sull’ubiquità di Equifax come scopri’s più comunemente controllato l’agenzia per il credito duro.

Là’è un motivo per cui hai tre punteggi FICO da tutte e tre le agenzie di rendicontazione del credito. Ognuno utilizza i propri criteri di credito, quindi potresti finire con tre (leggermente) punteggi diversi.

Ad esempio, potresti essere sulla cuspide di un credito giusto o buono, ma la banca tu’D mi piace ottenere un prestito con rifiuti la tua domanda (o approvarti con alti tassi di interesse).

Discover potrebbe aver utilizzato il tuo rapporto/punteggio Equifax che alla fine rifletteva più aspetti negativi della tua storia creditizia rispetto alle informazioni contenute nel rapporto TransUnion.

Quindi’è importante che tu sappia quale ufficio di credito utilizza una particolare banca nei suoi tiri di credito poiché è probabile che la maggior parte delle banche non riveli con quale agenzia si consulta per gli assegni di credito. Potrebbe fare la differenza nell’aumento delle probabilità di approvazione del prestito rispetto a dover cercare un altro prestatore.

Perché i dati contano

Sia che il tuo credito sia scarso o incontaminato, tutti e tre i tuoi punteggi di credito da Equifax, Experian e TransUnion rifletteranno punteggi simili, ma differiranno così leggermente.

Essere sulla cuspide del credito giusto o buono potrebbe fare la differenza nell’accettare o rifiutare per un prestito o un credito, soprattutto se, ad esempio, il tuo rapporto Equifax riflettesse la fine più scarsa della tua storia creditizia.

E nel caso di Discover, un fornitore di carte di credito con elevati standard di approvazione, IT’imperato di avere credito stellare quando si cerca una carta dal loro portafoglio.

Noi’re QUI per aiutarti a identificare quale rapporto di credito e di credito è il più applicabile per influire sul tasso di approvazione per un fornitore come Discover.

Notando che, prendere i passi per aumentare il tuo credito attraverso tutti e tre gli uffici del credito mantiene il tuo credito sano, oltre a migliorare notevolmente le possibilità di approvazione più per qualsiasi prestito o prodotto creditizio che persegui.

Come controllare il tuo credito

Essere al buio per il tuo credito, ma richiedere comunque credito, potrebbe significare rischiare il rifiuto, ignaro del fatto che il tuo credito non sia’t fino al par. Oppure, potrebbe significare sapere che il tuo credito è esemplare, solo le munizioni che devi essere sicuro di richiedere prestiti e prodotti di credito che sono più competitivi.

Inizia controllando il tuo credito. Assistente’Non preoccuparti, ha vinto’t Lancia il tuo punteggio di credito. Scopri che tira il tuo credito tramite Equifax influenzerà leggermente il tuo credito, ma un autocontrollo è noto come un “morbido” tira che ha zero effetto sul tuo punteggio.

Una risorsa legittima e gratuita è annuale Creditreport.com, l’unico database ufficiale del rapporto di credito autorizzato dalla U.S. governo stesso, così lì’non è necessario preoccuparsi dei truffatori che sollecitano la tua carta di credito o le informazioni personali. Il sito ti fornisce il tuo rapporto di credito dettagliato e dettagliato aggregato da Equifax, Experian e Transunion allo stesso modo.

Tieni a mente alcuni di questi suggerimenti quando accedi al tuo rapporto di credito:

- Fai qualche ricerca su te stesso. Come parte del processo di verifica, il sito potrebbe farti una serie di domande su di te che potrebbero essere vere. Prepara un elenco di banche’VE aveva conti con i nomi dei tuoi fornitori di prestiti studenteschi e i tuoi indirizzi passati se i nomi e i numeri delle strade sono vaghi. Assistente’essere persuaso a scegliere una risposta che’s ambiguamente errato; Se applicabile, scegli “nessuna delle precedenti.”

- Ricontrollare le tue informazioni. Un nome errato o un numero di previdenza sociale inserito in modo errato può far credere al sito che qualcuno ti sta impersonando, bloccandoti dall’accesso al tuo rapporto. Assicurati che tutte le tue informazioni personali siano accurate.

- Confronta e contrasta i rapporti di credito. Salva una copia del tuo rapporto di credito e tienilo a portata di mano fino alla prossima volta che tiri il rapporto. Per uno, il sito potrebbe bloccarti se provi ad aggiornare il browser, dandoti solo uno sguardo all’intero pacchetto! Quindi, confronta i vecchi e nuovi rapporti per vedere come sta il tuo credito.

- Esplora le tue opzioni. Preferisci posta di lumaca o applicazione per telefono? È possibile spedire questo modulo al servizio di richiesta di rapporto di credito annuale, P.O. Box 105281 Atlanta, GA 30348-5281 per una copia cartacea o chiama il numero 1-877-322-8228.

Migliora il tuo credito

Quando si tratta di credito, cosa’S sul tuo rapporto cartaceo riflette la tua situazione di credito reale. E la tua situazione di credito reale non è’T solo per le apparenze; Può letteralmente fare o rompere una domanda di credito da a “Sìì” a a “anzi.” (E quello’s anche quando hai il meglio delle intenzioni finanziarie.)

Assicurandosi’Sta facendo tutte le cose giuste per aumentare il tuo credito assicura che i tuoi sforzi appaiano sul tuo rapporto di credito e impressionano i finanziatori che tirano il tuo credito.

Pagare il debito

Il debito non pagato invia il messaggio a creditori come scoprire che tu’non è pronto a prendere in prestito denaro e assumere più debiti.

Cancella il tuo profilo creditizio di eventuali debiti in sospeso pagando il più possibile ogni mese (saldi delle carte di credito, prestiti agli studenti, prestiti per auto, ecc.).

Esso’Ridurre il rapporto debito / credito, l’importo del credito che usi vs. Che cosa’s disponibile per te.

Errori del rapporto di credito controversie

Non tutto su un rapporto di credito può essere sempre vero.

Potrebbero essere informazioni obsolete, come un debito delinquente passato che tu’VE da allora pagato; uno zero in più che fa sembrare il debito della tua carta di credito $ 10.000 anziché $ 1.000; o qualcun altro’S Informazioni negative che sono apparse sul tuo rapporto.

Cogli l’occasione per contestare questi errori con gli uffici di credito che potrebbero compromettere il tuo punteggio di credito, seguendo uno di questi collegamenti:

Solleva i tuoi limiti

Aumentare la quantità di credito a tua disposizione ma non usare tutto ciò aumenta il tuo punteggio di credito e ti rende un mutuatario più attraente.

Che cosa’è il punto di avere credito ma non di usarlo?

Mostra che usi solo una piccola parte di credito e aren’fare affidamento sul credito come una stampella per ottenere.

Il credito richiede tempo per costruire, riparare, correggere e rafforzare, quindi sii paziente. Potrebbero essere necessari mesi o più, a seconda della tua situazione finanziaria.

Aspetta di richiedere un nuovo credito fino a quando’è assolutamente certo che il tuo punteggio di credito rientri nell’intervallo che il fornitore di carte sta cercando.

Ad esempio, se lo è’s una carta di credito per il credito medio-buono’REGOLARE, mirare a un punteggio di credito dai 600 alti.

Con un credito buono a molto buono, fissare un obiettivo per raggiungere 700 e oltre sulla scala FICO. E quando si raggiunge la cima della cima del club VIP – l’ambita punteggio di credito 800 – lì’Non saranno dubbi che tu’Sarò una scelta migliore per Discover e altri istituti di credito dopo aver visto un rapporto di credito splendente, sia’S da Equifax, Experian o Transunion.

Hard Inquiry vs. Inchiesta morbida

Punti chiave su: le differenze tra richieste di credito duro e morbido

- Le richieste di credito difficili si verificano in genere quando si richiedono un nuovo credito, come la richiesta di una nuova carta di credito.

- Le richieste di credito soft sono generalmente parte di un controllo di base o di prequalificazione.

- Mentre un’indagine difficile può avere un impatto negativo sul tuo punteggio di credito, un’indagine soft non influirà sul tuo punteggio di credito.

Esistono due tipi di richieste di credito, una dura indagine e un’indagine morbida. Ma cosa significa ognuno e quali sono le principali differenze di un’indagine morbida vs. Un’indagine difficile?

Cos’è una domanda morbida?

Richieste morbide (denominate anche come “Controlli di credito soft” O “tira di credito soft”), si verificano quando si esamina il tuo rapporto di credito o quando una società esamina il rapporto come parte di un controllo dei precedenti o pre-qualificazione per una carta di credito, ad esempio.

Un tiro di credito morbido non viene utilizzato allo scopo di approvare il nuovo credito. Invece, un controllo del credito soft consente a un prestatore di rivedere il tuo account per ottenere una panoramica di come gestisci il tuo credito. Queste informazioni possono aiutarli a decidere se vogliono offrirti un’offerta pre-approvazione o promozionale. Ad esempio, la tua attuale società di carte di credito potrebbe eseguire un tiro morbido per pre-qualificare per una nuova carta di credito o inviare un’offerta promozionale.

Lo sapevate?

Alla ricerca di una nuova carta di credito? Discover offre un modulo di pre-approvazione della carta di credito rapida e sicura. Vedi se tu’pre-approvato per una nuova carta di credito Discover senza danni al tuo credito.

Un potenziale datore di lavoro potrebbe richiedere di eseguire una richiesta di credito soft come parte del loro controllo dei precedenti.

Un altro esempio di una domanda morbida è quando controlli il tuo rapporto di credito. Puoi farlo contattando uno dei tre principali uffici di credito: Equifax, Experian o TransUnion. Puoi anche visitare annualecreditreport.com per una copia del tuo rapporto di credito gratuito.

Un’indagine morbida influisce sul tuo punteggio di credito?

Una richiesta di credito soft non influisce sul tuo punteggio di credito perché non è’Tieto a una domanda di nuovo credito.

Quando richiedi una copia del tuo rapporto di credito, tu’Vedi un elenco delle richieste morbide fatte negli ultimi 12-24 mesi, ma i creditori hanno vinto’VEDA QUESTE INFORMATI.

Qual è una dura richiesta?

Richieste di credito duro (anche denominate “controlli di credito duro” O “Il credito duro tira”) si verificano quando una società o un istituto finanziario esamina il tuo rapporto di credito come parte di un processo di candidatura per il nuovo credito.

Un controllo di credito difficile è in genere attivato dalle domande di credito per una nuova carta di credito, mutuo, contratto di telefono cellulare, prestito personale, prestito studentesco o prestito auto. Una richiesta per una dura richiesta potrebbe verificarsi anche quando si richiede un nuovo noleggio di appartamenti o se si chiede un aumento del limite di credito.

I creditori richiedono un tiro duro per rivedere il tuo rapporto di credito e valutarti come un potenziale mutuatario. Il tuo rapporto di credito contiene informazioni sul tipo di credito che hai, quando hai aperto il conto di credito, i limiti di credito, la cronologia dei pagamenti, i saldi correnti e le precedenti richieste. Le informazioni sulla registrazione pubblica, incluso il debito in ritardo che sono andati alle raccolte e a qualsiasi fallimento, possono anche apparire sul tuo rapporto di credito.

Per un potenziale prestatore, queste sono tutte informazioni preziose che possono utilizzare per determinare se vogliono estendere il tuo nuovo credito.

Una dura richiesta ha un impatto sul tuo punteggio di credito?

Sì, un’indagine difficile può influire sul tuo punteggio di credito. Esattamente quanto il tuo punteggio di credito è interessato dipenderà da altri fattori come la durata della tua storia creditizia.

Una singola richiesta di credito può rimanere sul tuo rapporto per un massimo di due anni. Tuttavia, l’impatto di un’inchiesta di credito può iniziare a diminuire entro pochi mesi.

In che modo più richieste difficili influiscono sul tuo punteggio di credito?

Mentre una singola richiesta di credito duro può influire sul tuo punteggio di credito, più controlli di credito rigidi in breve tempo possono avere un impatto maggiore.

Quando viene visualizzata una dura richiesta sul tuo rapporto di credito, dimostra che tu’Stai cercando credito. Quando hai più richieste difficili elencate in un breve periodo di tempo, ciò può rappresentare una maggiore quantità di rischio per i finanziatori.

Quando si confronta Hard vs. Richieste morbide, ricorda che differiscono per lo scopo e di come hanno un impatto sul tuo punteggio di credito. In genere è richiesta un’indagine difficile quando si richiede una nuova carta di credito o un prestito e può avere un effetto negativo sul tuo punteggio di credito. Un’indagine morbida viene utilizzata come parte di un controllo in background o per pre-qualificare per il credito. Controllare il tuo punteggio di credito è anche considerato un tiro di credito morbido e non avrà un impatto sul tuo punteggio di credito.

La domanda per una carta di credito ha danneggiato il tuo credito?

Punti chiave su: come richiedere una carta di credito può danneggiare il tuo credito

- Quando richiedi una carta di credito, l’emittente della carta di credito conducerà un “dura indagine” nel tuo merito.

- Un’indagine difficile potrebbe non influire in modo significativo sul tuo credito, ma molteplici richieste possono influire negativamente sul tuo punteggio di credito.

- Ottenere più credito può ridurre il tuo utilizzo del credito, il che potrebbe aiutare il tuo punteggio di credito, ma assicurati di utilizzare saggiamente il tuo nuovo credito.

Generalmente, le applicazioni della carta di credito trigger “difficile” Richieste sul tuo rapporto di credito, che, a differenza di “morbido” richieste, può influire sul tuo punteggio di credito. Detto questo, alcuni punteggi non sono influenzati. Questa guida può aiutarti a ottenere una migliore sensazione delle potenziali implicazioni di una nuova applicazione della carta di credito sul tuo punteggio.

In che modo un’indagine difficile influisce sul tuo punteggio di credito?

Potresti aver sentito che fare domanda per una carta di credito porta una dura richiesta, ma qual è una dura richiesta? Ogni volta che richiedi un mutuo, una carta di credito, un prestito auto o qualsiasi altro tipo di credito, il prestatore invierà una richiesta per ricevere il tuo punteggio di credito e il rapporto di credito da un ufficio di credito. Questa richiesta è chiamata a “dura indagine,” O “tiro duro,” E sarà notato nel tuo rapporto di credito.

Una dura indagine influisce sul “Nuovo credito” categoria del tuo punteggio di credito. Si noti che questa parte del tuo punteggio ammonta solo a circa il 10 percento del punteggio totale, ma è ancora un fattore importante.

Ma un’indagine difficile non è l’unico tipo di richiesta di credito. Un’indagine morbida significa che tu o qualcun altro sta guardando il tuo rapporto di credito, ma non sei’T effettivamente richiesto per un nuovo credito. Ad esempio, una banca farà un “Inchiesta morbida” sulla tua storia creditizia quando decide se si è idonei a ricevere un’offerta di carta di credito pre-schermata. Detto questo, una volta che richiedi formalmente la tua offerta pre-schermata, seguirà una dura richiesta.

Le richieste soft non influenzeranno in alcun modo il tuo punteggio di credito.

Quando richiedi un mutuo o un prestito auto, il punteggio di credito riconosce che potresti fare acquisti per le migliori tariffe e raggrupperai più domande in un breve periodo di tempo, come 14 giorni e contarle come una singola richiesta. Questo non è vero per le domande di carta di credito, quindi tu’Voglio limitare il numero di carte che ti candidi contemporaneamente.

Per comprendere meglio le tue possibilità che il tuo credito sia danneggiato da una dura indagine, aiuta a imparare i fattori che influiscono sul tuo punteggio. Mentre ci sono diversi tipi di punteggi di credito, il 90% dei principali istituti di credito utilizza i punteggi del credito FICO®, incluso Discover. 1

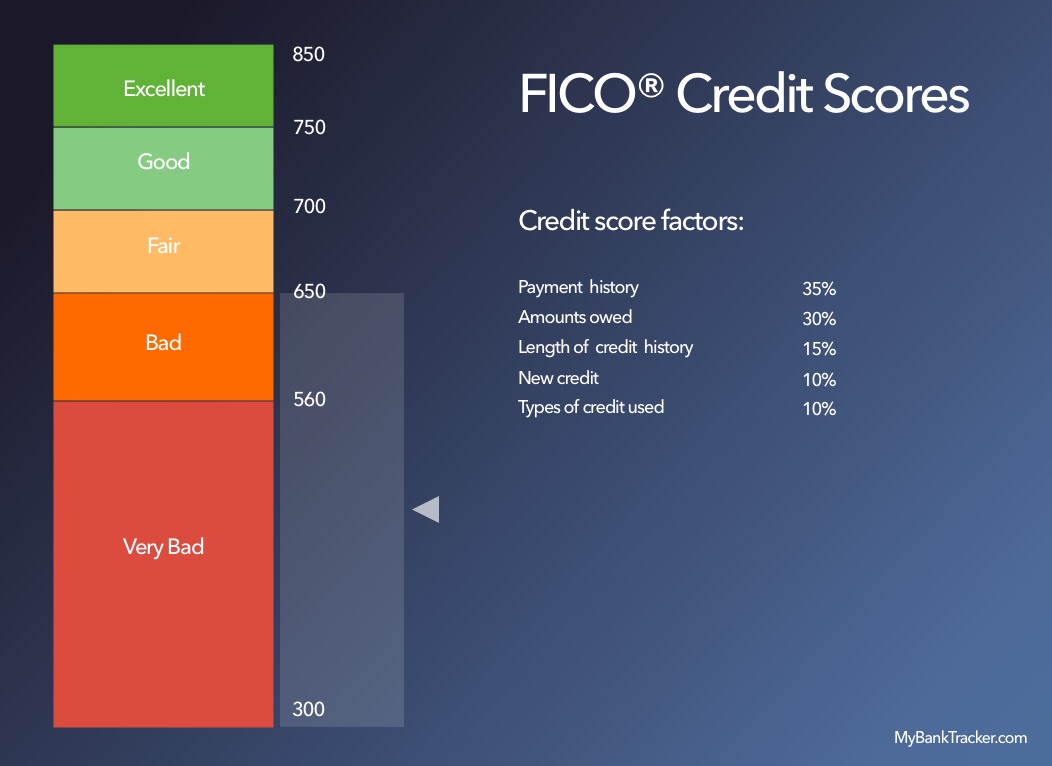

FiCO® Credit Score Basics

- Cronologia dei pagamenti: 35%

- Importi dovuti: 30%

- Durata della storia creditizia: 15%

- Mix di credito: 10%

- Nuovo credito: 10%

L’importanza di queste categorie può variare per diversi profili di credito.

Come puoi vedere, le prime due categorie, “Storico dei pagamenti” E “importi dovuti,” in genere hanno il maggiore impatto. Le migliori pratiche per la cronologia dei pagamenti sono pagare in tempo, sempre.

Gli importi dovuti sono ciò che i professionisti del credito chiamano un rapporto di utilizzo del credito. Calcola il grado in cui si utilizza il credito disponibile. Ad esempio, se tutte le linee della tua carta di credito ammontano a $ 20.000 e il tuo debito in tutti sono $ 2.000, il tuo rapporto di utilizzo del credito è del 10 percento, il che potrebbe essere considerato abbastanza buono. Tuttavia, se devi $ 10.000, mentre le tue linee di credito rimangono a $ 20.000, ora stai utilizzando una percentuale maggiore del credito disponibile, il 50 percento, che può essere visto da un prestatore come un rischio più elevato.

Esso’è anche una buona idea controllare regolarmente il tuo rapporto di credito per vedere se’s accurato e per contestare qualsiasi errore con i tre uffici di credito (Experian, TransUnion ed Equifax). Puoi richiedere il tuo rapporto di credito gratuitamente a AnnualcrediTreport.com.

Perché fare domanda per una nuova carta di credito può danneggiare il tuo punteggio

Quindi, perché una dura richiesta può danneggiare il tuo credito? Richieste difficili hanno lo scopo di tenere traccia di quanti prestiti o linee di credito ti stai candidando. Se provi a eliminare molti prestiti o carte di credito, tu’Diventerà un mutuatario più rischioso e avrà meno probabilità di ripagare i prestiti.

I finanziatori piace conoscere questi dettagli in anticipo in modo che possano valutare quanto sei rischioso di un mutuatario. A loro piace anche sapere quanti prestiti o carte di credito tu’VE richiesto in passato. Quello’S perché usano indagini difficili ogni volta che vieni valutato per la rischiosità di un prestito, e quello’S Perché più richieste difficili possono danneggiare il tuo punteggio di credito.

Quando si richiede una nuova carta di credito può aiutare il tuo punteggio di credito

Se hai una breve storia creditizia, dovresti stare attento a non aprire troppi nuovi account troppo veloce.

Tuttavia, se hai una storia creditizia lunga e consolidata, il tuo punteggio FICO® potrebbe essere influenzato in modo diverso. Non lo fa’T significa che può una dura indagine’T influenza il tuo punteggio, ma ci sono altri fattori in gioco. Dato che hai già stabilito la cronologia dei pagamenti e la durata della storia del credito, l’apertura di nuovi account potrebbe aiutare il tuo punteggio di credito modificando il tuo rapporto di utilizzo del credito. Come?

Supponi di dover $ 2.000 in tre carte di credito con una linea di credito totale di $ 8.000. Quello’S un rapporto di utilizzo del 25 percento. Se verrai approvato per due nuove carte di credito con una linea di $ 2.000 ciascuna, il credito totale aumenterà a $ 12.000 e il rapporto di utilizzo diminuirà al 17 percento. Anche se può sembrare una buona idea, ricorda solo che la spesa responsabile ai sensi di questi limiti di credito è importante per la salute del credito complessivo.

Richiedi il credito quando hai davvero bisogno di credito

La maggior parte dei professionisti del credito e finanziario sono molto chiari su una cosa: Don’T richiedi il credito che sei are’T userò. Ciò significa che non’T richiedere una carta di credito solo per aiutare il tuo punteggio. Applicare solo quando hai bisogno e sei in grado di gestire nuovi debiti. Se sei un mutuatario responsabile con una storia creditizia consolidata che paga le fatture in tempo, il resto si prenderà cura di se stesso.