T-Mobile fa una dura tirazione

Riepilogo

1. T-Mobile Credit Check Legge: accuse di clienti fuorvianti

Una causa legale di classe afferma che T-Mobile inganna i clienti con il suo processo di controllo del credito. La società presumibilmente esegue controlli di credito difficili senza la conoscenza o il consenso dei clienti, il che può avere un impatto negativo sui punteggi del credito e le opportunità finanziarie.

2. L’esperienza di Erik Shapiro

Il querelante Erik Shapiro racconta la sua interazione con T-Mobile in cui gli è stato detto che un controllo del credito sarebbe stato una domanda morbida. Tuttavia, sembrava una dura indagine sulla sua storia creditizia. Nonostante i suoi tentativi di correggere la situazione, T-Mobile non ha corretto le informazioni imprecise.

3. Presunte violazioni degli statuti della California

La causa legale di classe sostiene che la condotta di T-Mobile viola più leggi sulla protezione dei consumatori della California. Dalissi dichiarazioni al punto vendita, fornendo informazioni incomplete o inesatte alle agenzie di rendicontazione del credito, e non sono citate le inesattezze del rapporto di credito come violazioni.

4. Dettagli legati alla lezione di classe

La causa cerca di certificare una classe di individui che avevano richiesto indagini difficili non autorizzate a loro credito da T-Mobile negli ultimi quattro anni. Sono richieste restituzione, danni legali e un’ingiunzione contro i controlli di credito non autorizzati di T-Mobile.

5. Altre azioni legali contro T-Mobile

Oltre alla causa del controllo del credito, T-Mobile deve affrontare un’altra azione di classe che sostiene pratiche ingannevoli nei suoi piani di servizio cellulare “nessun contratto”. La causa richiede commissioni nascoste, comprese le commissioni di risoluzione precoce, che violano le leggi sulla protezione dei consumatori.

6. Rappresentazione e informazione del caso

Erik Shapiro è rappresentato da Todd M. Friedman e il suo team negli uffici legali di Todd M. Friedman, p.C. Il caso è intitolato Erik Shapiro V. T-Mobile USA Inc., Caso no. 2: 16-cv-04698, nella u.S. Tribunale distrettuale per il distretto centrale della California.

7. Richieste settimanali e newsletter

Iscriviti alla newsletter gratuita delle azioni di prima classe per rimanere informato sui reclami in contanti e sugli sviluppi legali.

8. Non consulenza legale

Le informazioni fornite in questo articolo non sono intese come consulenza legale.

9. Informazioni sul copyright

Tutti i diritti riservati. © 2008 – 2023 Top Class Actions® LLC. Vari marchi menzionati appartengono ai rispettivi proprietari.

10. Limitato per i cittadini dell’Unione Europea

Questo sito Web non è destinato all’uso da parte dei cittadini dell’Unione Europea.

Domande

1. In che modo la causa del controllo del credito T-Mobile accusa la società di clienti fuorvianti?

La causa sostiene che T-Mobile esegue controlli di credito difficili senza la conoscenza o il consenso dei clienti, contrariamente alla loro richiesta di condurre solo controlli di credito soft.

2. Quali conseguenze negative possono derivare dai controlli di credito difficili non autorizzati di T-Mobile?

I punteggi di credito dei clienti possono diminuire, portando potenzialmente a difficoltà nell’ottenimento di prestiti o finanziamenti.

3. Cosa ha sperimentato Erik Shapiro durante la sua interazione con T-Mobile?

A Shapiro è stato detto che il controllo del credito sarebbe stato un’indagine morbida ma in seguito ha scoperto che è apparsa come una dura indagine sulla sua storia creditizia. Nonostante abbia contattato T-Mobile per correggere la situazione, la sua storia creditizia rimane invariata.

4. In che modo la causa legale di classe sostiene che la condotta di T-Mobile viola la legge della California?

La causa sostiene pratiche commerciali ingiuste e ingannevoli, falsa pubblicità, fornendo informazioni incomplete o inaccurate alle agenzie di rendicontazione del credito e mancato correzione di informazioni inesatte sui rapporti di credito.

5. Qual è l’azione di classe proposta che cerca contro T-Mobile?

La classe proposta chiede la restituzione, i danni legali e un ordine del tribunale per vietare a T-Mobile di condurre controlli di credito duro non autorizzati.

6. Quale altra causa legale di classe è stata presentata contro T-Mobile?

Un’altra azione di classe sostiene pratiche ingannevoli nei piani di servizio del telefono cellulare “No Contract” di T-Mobile, sostenendo commissioni nascoste che violano le leggi sulla protezione dei consumatori.

7. Chi rappresenta Erik Shapiro nella causa del controllo del credito?

Erik Shapiro è rappresentato da Todd M. Friedman e il suo team negli uffici legali di Todd M. Friedman, p.C.

8. Dov’è la causa legale di controllo del controllo del credito T-Mobile?

La causa è intentata nell’U.S. Tribunale distrettuale per il distretto centrale della California, caso no. 2: 16-CV-04698.

9. Ci sono reclami o newsletter settimanali disponibili per gli aggiornamenti?

Le azioni di prima classe forniscono una newsletter gratuita per mantenere gli abbonati informati sui reclami in contanti e sugli sviluppi legali.

10. È le informazioni fornite nell’articolo di consulenza legale?

No, le informazioni in questo articolo non sono intese come una consulenza legale.

T-Mobile esegue un controllo del credito? (Tutto quello che devi sapere)

La causa legale per il controllo del controllo del credito T-Mobile sostiene che T-Mobile’La condotta s viola più statuti della California, comprese le leggi sulla protezione dei consumatori.

Azione di classe T-Mobile depositata su controlli di credito non autorizzati

Azioni di prima classe’S Web Web e i post sui social media usano link di affiliazione. Se effettui un acquisto utilizzando tali link, potremmo ricevere una commissione, ma non ti comporterà addebiti aggiuntivi. Si prega di rivedere la nostra divulgazione dei link di affiliazione per ulteriori informazioni.

Una causa legale di classe sostiene che il fornitore di servizi wireless T-Mobile induce in errore i clienti con i suoi controlli di credito.

Secondo la denuncia, T-Mobile informa i suoi potenziali clienti che fa un “morbido” Controllo del credito, nel senso che ottiene le loro informazioni creditizie senza apparire sulla loro storia creditizia.

In realtà, l’azione di classe afferma che T-Mobile esegue un “difficile” Controllo del credito senza potenziali clienti’ Conoscenza o autorizzazione e in violazione delle leggi sulla protezione dei consumatori statali.

La causa legale per il controllo del controllo del credito T-Mobile sostiene che la società’S Pratica di fare “difficile” Controlli di credito sui suoi potenziali clienti possono causare diminuire i loro punteggi di credito. A sua volta, ciò può portare a una riduzione o aperta negazione di prestiti o altri finanziamenti, afferma la causa.

Il querelante Erik Shapiro afferma che a febbraio o intorno a febbraio. 5, 2014, ha chiamato T-Mobile e ha esaminato i fornitori di telefoni cellulari. In quella chiamata, Shapiro dice che gli è stato detto dal rappresentante T-Mobile che avrebbero fatto un controllo del credito. Quando Shapiro ha chiesto se sarebbe apparso sulla sua storia creditizia, il rappresentante T-Mobile avrebbe detto di no, perché lo era “Un’indagine morbida.”

La causa legale di classe T-Mobile afferma che non era un “morbido” indagine e è apparso su Shapiro’S Credit History. Shapiro afferma che due giorni dopo ha fax fax una lettera che li ha informati che non ha accettato il controllo del credito e rimuoverlo dalla sua storia.

Ad oggi, T-Mobile non ha corretto Shapiro’Sontema creditizia, secondo la denuncia di azione di classe.

Shapiro sostiene che la sua autorizzazione per T-Mobile’Il controllo del credito è stato ottenuto attraverso pratiche fuorvianti e ingannevoli e che non avrebbe mai permesso a T-Mobile di eseguire il “difficile” Controllo del credito aveva conosciuto la verità.

La causa legale per il controllo del controllo del credito T-Mobile sostiene che T-Mobile’La condotta s viola più statuti della California, comprese le leggi sulla protezione dei consumatori.

La denuncia sostiene che T-Mobile’Le false dichiarazioni ai suoi clienti nel punto vendita sono una pratica commerciale ingiusta e ingannevole e la falsa pubblicità. Inoltre, fornendo “incompleto o impreciso” Le informazioni a un’agenzia di rendicontazione del credito sono una violazione della legge della California, secondo l’azione di classe.

Infine, la denuncia afferma che la mancata correzione di informazioni imprecise su un rapporto di credito è una violazione della legge federale.

Il T-Mobile Credit Check Legge richiede per certificare una classe di “Tutte le persone degli Stati Uniti che avevano una dura indagine eseguita a suo attivo dal convenuto e tale persona non avevano precedentemente autorizzato un’indagine difficile” Negli ultimi quattro anni. L’azione di classe chiede la restituzione, i danni legali e un ordine del tribunale che proibisce T-Mobile’S non autorizzato “difficile” controlli di credito.

Questa non è l’unica causa legale per la classe di protezione dei consumatori attualmente contro T-Mobile. Come topclassactions.com riportato ad aprile, Un’altra azione di classe sostiene che T-Mobile travisa “nessun contratto” Piani di servizio del cellulare. Tale causa afferma che T-Mobile’S “nessun contratto” I piani hanno commissioni nascoste, comprese le tasse di risoluzione precoce, in violazione delle leggi statali sulla protezione dei consumatori.

Shapiro è rappresentato da Todd M. Friedman, Adrian R. Bacon, Thomas E. Wheeler e Meghan E. George degli uffici legali di Todd M. Friedman, p.C.

IL T-Mobile Credit Check Class Class Action È Erik Shapiro v. T-Mobile USA Inc., Caso no. 2: 16-cv-04698, nella u.S. Tribunale distrettuale per il distretto centrale della California.

Ti parliamo di contanti che puoi richiedere ogni settimana! Iscriviti alla nostra newsletter gratuita.

Le azioni di alta classe sono un orgoglioso membro dell’American Bar Association

Le informazioni legali non sono consulenza legale

© 2008 – 2023 Top Class Actions® LLC

Vari marchi detenuti dai rispettivi proprietari

Questo sito Web non è destinato alla visualizzazione o all’uso da parte dei cittadini dell’Unione Europea.

9 Pensieri sull’azione di classe T-Mobile presentata su controlli di credito non autorizzati

Alicia Davis dice:

non ero’T ha persino chiesto il permesso per una trazione morbida o dura e tuttavia è successo

Hector Sanchez dice:

Winny Burns Bass dice:

T Mobile ha eseguito un controllo di credito non autorizzato. Ne avevo due impiegati, camminavo nel mio posto se impieghi e mi sollecitano nell’acquisto di telefoni da T-Mobile. Ho rifiutato, controllo il mio credito su Credit Karma e avevo visto che avevano pubblicato un rapporto di credito su di me che non era autorizzato. Questo ha influenzato il mio punteggio di credito che stavo cercando di costruire per acquistare un veicolo.

Amber dice:

3 richieste difficili in meno di un anno senza la mia conoscenza o il mio consenso

William Nolin dice:

Vedo un controllo del credito da loro sul mio rapporto di credito per l’inizio dell’anno in cui ero già un cliente, vivo in Oregon, è solo una causa californiana? Chi devo contattare?

T-Mobile esegue un controllo del credito? (Tutto quello che devi sapere)

Stai pensando di passare il tuo vettore di cellulare in T-Mobile, ma hai domande prima di farlo, come ad esempio: T-Mobile esegue un controllo del credito?

Vuoi sapere cosa utilizza Bureau T-Mobile o avere altre domande importanti? In tal caso, continua a leggere perché io’ha scoperto la risposta a queste domande e molto altro!

Sommario spettacolo

T-Mobile esegue un controllo del credito?

T-Mobile esegue un controllo del credito se ti iscrivi a uno dei piani postpagati, il che significa che il tuo credito verrà tirato per determinare la quantità di deposito cauzionale dovrai mettere giù nel 2023. Tuttavia, T-Mobile offre una varietà di piani prepagati che Don’T richiede un controllo del credito per coloro che non hanno credito o cattivo credito.

Stai cercando ancora più dettagli sul processo di controllo del credito T-Mobile prima di cambiare? Bene, leggi di seguito per imparare tutti i fatti che devi sapere prima di cambiare!

Che tipo di controllo del credito fa T-Mobile?

T-Mobile fa un duro controllo del credito se tu’ha deciso di iscriverti a uno dei piani postpagati, che è dove tu’Sarà sotto un contratto per due anni.

Inoltre, i controlli di credito difficili possono ridurre il punteggio di credito di alcuni punti ogni volta che uno viene eseguito e questo controllo del credito potrebbe rimanere nella tua storia per due anni dopo che è stato estratto.

Quale Credit Bureau utilizza T-Mobile per un controllo del credito?

È noto che T-Mobile usa TransUnion per eseguire controlli di credito ed è l’opzione preferita per i controlli, sebbene T-Mobile possa estrarre da più di uno o cambiarlo in futuro.

Perché T-Mobile esegue un controllo del credito?

T-Mobile esegue un controllo del credito per assicurarti di aver pagato le fatture precedenti in tempo, il che è importante per i piani di contratto postpagato.

Pertanto, T-Mobile esegue assegni di credito per determinare se tu’D Sii un cliente pagante e quale tipo di deposito cauzionale/ acconto tu’D devi fare se hai noleggiato un telefono.

Che cosa’s il punteggio di credito minimo necessario su T-Mobile?

T-Mobile non lo fa’t Specificare il taglio del punteggio di credito per i piani di contratto.

Tuttavia, il più delle volte, se il tuo punteggio di credito è inferiore a 550 o 600, hai vinto’T di qualifica per un piano postpagato con qualsiasi vettore.

Quanto è difficile essere approvati per T-Mobile?

T-Mobile ha detto che circa la metà di tutti gli americani non’T di qualifica per ottenere le migliori offerte di telefoni cellulari che la società offre perché non’T ha il punteggio di credito necessario per qualificarsi.

Inoltre, T-Mobile ha affermato che essere respinto per un piano di telefonia cellulare a causa di un punteggio di credito basso o cattivo è un problema in tutto il settore, e non solo per la sua azienda.

T-Mobile offre piani per le persone con cattivo credito?

T-Mobile ha avviato un programma chiamato Smartphone Equality, che è un programma in cui è possibile effettuare pagamenti in tempo per 12 mesi e quindi qualificarti per le migliori tariffe offerte.

Inoltre, se ti unisci a questo programma, non’Non devo preoccuparti del tuo punteggio di credito, poiché tutto ciò che conta con l’uguaglianza degli smartphone è che tu’Ve ha effettuato i tuoi pagamenti in tempo.

Tuttavia, dovrai effettuare 12 pagamenti in tempo per uno dei piani di qualificazione di seguito per unirsi all’uguaglianza degli smartphone, tra cui:

T-Mobile esegue controlli di credito sui clienti esistenti?

T-Mobile ha smesso di eseguire controlli di credito sui clienti esistenti nel 2015, quindi se rinnovi il tuo servizio con l’azienda, non’t deve preoccuparsi che si verifichi un controllo del credito soft.

Hai bisogno di un SSN per T-Mobile?

Dovrai fornire il tuo numero di previdenza sociale per T-Mobile se hai intenzione di iscriverti a un piano postpagato.

Questo perché T-Mobile controlla il tuo credito prima di te’è idoneo a essere in un piano di contratto.

Tuttavia, se hai intenzione di ottenere un piano T-Mobile prepagato, non’è necessario fornire il tuo numero di previdenza sociale, poiché non è richiesto alcun controllo del credito per tali piani.

T-Mobile fa un controllo del credito per l’aggiornamento?

T-Mobile non lo fa’T un controllo del credito per gli aggiornamenti, quindi l’unica volta che verrà controllato il tuo credito viene inizialmente quando ti iscrivi al contratto e DON’Non devo preoccuparmene per gli aggiornamenti.

Conclusione

T-Mobile esegue un duro controllo del credito quando ti iscrivi per la prima volta per unirti a un piano contrattuale con la società, ma T-Mobile non’T eseguire un controllo del credito sui clienti esistenti o per gli aggiornamenti.

Inoltre, T-Mobile utilizza TransUnion per controllare il tuo credito e baserà il tuo deposito cauzionale sul tuo punteggio di credito, con qualcosa di inferiore a 550 o 600 probabilmente il taglio.

Florence Howard è stata scritta freelance da oltre un decennio e ha un background professionale in vendita al dettaglio, tecnologia e marketing. Al di fuori del lavoro, le piace ascoltare rock e metallo e giocare con il suo cane e il suo gatto.

T-Mobile fa una dura tirazione

Vorrei inviare un’e-mail all’ufficio aziendale T-Mobile e mi chiedevo per iscritto. Se detto che sarà un tiro morbido (sp), almeno hai qualcosa per iscritto. Sono sempre stato un cliente sprint e dopo l’approvazione della fusione, T-Mobile ha fatto una domanda morbida che non ho autorizzato e/o simile a quello che hanno fatto loro. Dato che SP non ha alcun impatto sul mio punteggio di credito, non mi sono preoccupato. Congratulazioni per il tuo prestito di costruzione.

Punteggio FICO 8 di partenza nel 06/2019: EQ-625, TU-649, EX-640

Punteggio FICO 8 corrente nel 06/2021: EQ-796, TU-806, EX-812

Punteggio GOV FICO 8 nel 06/2022: EQ-825, TU-850, ex-850

Messaggio 3 di 9

Collaboratore senior

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

06-15-2021 10:52

06-15-2021 10:52

Ri: T Mobile fa una domanda difficile?

@Anonimo ha scritto:

Ho un prestito di costruzione in corso che dovrà estrarre il mio punteggio di credito nel prossimo mese o giù di lì. Stavo per spegnere il mio piano familiare a TMobile ma non voglio che il mio punteggio venga scavato prima del prestito di costruzione. Qualche idea?

Credo che lo facciano per i piani “postpagati”, ma probabilmente non sono per il servizio prepagato.

Giusto, postpagato è un prepagato duro non lo è. Potresti anche dare un’occhiata a Metro di Tmobile, grandi offerte su nuovi telefoni. Ho un telefono 5G Metro e Tmobile Home Internet. Tirano tu, tmobile home Internet è un tiro morbido ma ho dovuto sbloccare tu per un SP.

Messaggio 4 di 9

Collaboratore valutato

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

06-15-2021 11:21

06-15-2021 11:21

Ri: T Mobile fa una domanda difficile?

Sono passato a una linea postpaid TMobile a maggio e avevo solo un SP.

Messaggio 5 di 9

Leader della comunità

Super Collader

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

06-15-2021 08:44 PM

06-15-2021 08:44 PM

Ri: T Mobile fa una domanda difficile?

Non posso parlare per T-Mobile, ma ogni volta che aggiorno i telefoni su Verizon non prendo mai alcun HPS. Potrebbero fare SPS, ma non l’ho mai guardato.

Ultima app: 1/10/2023

Penfed Gold Visa Card

Attualmente ricostruito a partire dal 04/11/2019.

Inizi di Fico 8 punteggi:

Punteggi FICO 8 attuali:

Messaggio 6 di 9

Collaboratore stabilito

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

06-15-2021 09:14 pm

06-15-2021 09:14 pm

Ri: T Mobile fa una domanda difficile?

Sì per postpagato

Messaggio 7 di 9

![]()

Non applicabile

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

06-19-2021 02:29 pm

06-19-2021 02:29 pm

Ri: T Mobile fa una domanda difficile?

L’anno scorso ho aperto un account T-Mobile per un promo del telefono e non c’erano HP. Inoltre ho appena finito di buttare via un po ‘di posta spazzatura da loro dicendo che sei approvato per affittare un telefono senza controllo del credito.

Messaggio 8 di 9

Collaboratore valutato

- Segna come nuovo

- Segnalibro

- sottoscrivi

- Muto

- Iscriviti al feed RSS

- Permalink

- Stampa

- Segnalare contenuti inappropriati

07-01-2021 12:39 PM

07-01-2021 12:39 PM

Ri: T Mobile fa una domanda difficile?

Ho già avuto T-Mobile HP prima per una linea di post a pagamento (Internet mobile). Tengo uno attivo per $ 10 al mese che non uso regolarmente per ogni evenienza se voglio passare ai loro servizi senza avere un altro HP.

Hanno inviato materiale promozionale sul loro servizio Internet domestico. Un prezzo decente a $ 60 al mese (ho già pagato $ 50 per servizi come questo dai venditori AT&T). Ora hanno un prezzo più ragionevole rispetto ai rivenditori.

I dati di viaggio hanno un piano che è di $ 78 al mese con video HD. Ho avuto questo piano sulla rete AT&T per $ 50 dollari ad un certo punto due anni fa. A $ 78 dollari potresti essere meglio percorrendo il percorso della prima parte o un solo prendendo uno speciale a banda larga di 12 mesi. Ne ho uno con Comcast in questo momento per $ 54 al mese.

Totali del punto di viaggio ufficiali a partire dal 5/10/23 (1.175.146 punti totali)

Chase Ultimate Rewards 401.122 | Ihg One Rewards 184.793 | Hilton Honours 140.201 | World of Hyatt 108.413 | Premi di abbonamento AMEX 101.672 | Marriott Bonvoy 84.039 | Citi grazie 72.962 | Premi Southwest Rapid 26.858 | United MileagePlus 13.316 | British Airways Avios 12.333 | Jet Blue Trueblue 11.661 | NASA Platinum Rewards 1.883 | AA Advantage 1.744 | Navy Federal Rewards 792 | Delta Sky Miles 175 | Virgin Atlantic Virgin Points 100 | Scopri CB 8.494 ($ 84.94) | Lowes Business Rewards 2.953 ($ 11.22) | Amazon premi 1.635 ($ 16.35)

Messaggio 9 di 9

† Divulgazione degli inserzionisti: le offerte che appaiono su questo sito provengono da inserzionisti di terze parti da cui FICO riceve un risarcimento.

Prodotti

Visualizza i collegamenti del prodotto

Imparare

Visualizza i collegamenti impara

Azienda

Visualizza i collegamenti dell’azienda

- Chi siamo

- Termini di utilizzo

- politica sulla riservatezza

- programma affiliato

Ottieni la nostra app

Scarica l’app iOS sull’app store

Ottieni l’app Android su Google Play Store

Seguici

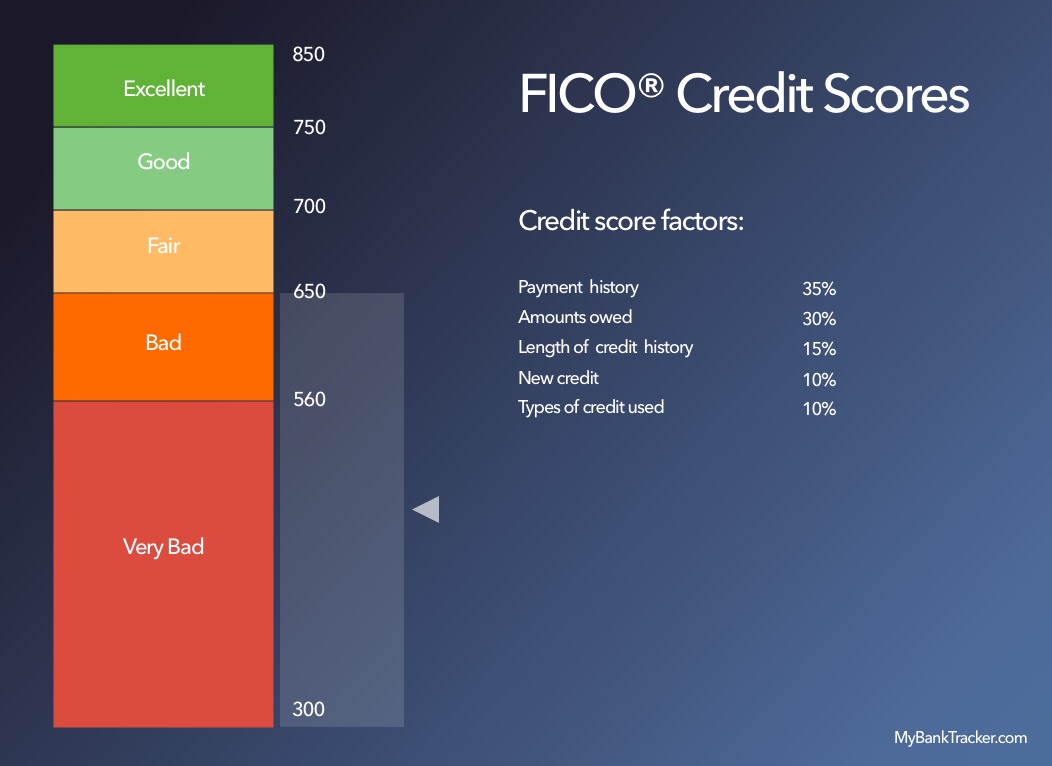

Educazione credito

Visualizza i collegamenti di educazione del credito

- Punteggi di credito

- Cos’è un punteggio FICO?

- Versioni di punteggio FICO

- Come vengono calcolati i punteggi

- Storico dei pagamenti

- Importo del debito

- Durata della storia creditizia

- Mix di credito

- Nuovo credito

- Rapporti di credito

- Cosa c’è nel tuo rapporto

- Buffi

- Indagini

- Errori sul tuo rapporto?

- Calcolatori

- Conosci i tuoi diritti

- Furto d’identità

- FAQ

- Glossario

Copyright © 2001- Fair Isaac Corporation. Tutti i diritti riservati.

INFORMAZIONI IMPORTANTI:

Tutti i prodotti FICO ® Score resi disponibili su MyFICO.Com include un punteggio FICO ® 8 e può includere versioni di punteggio FICO ® aggiuntive. Il tuo prestatore o assicuratore può utilizzare un punteggio FICO ® diverso rispetto alle versioni che ricevi da MyFICO o un altro tipo di punteggio di credito del tutto. Saperne di più

FICO, MyFICO, SCOPE Watch, il punteggio dei finanziatori usano e il punteggio che conta sono marchi o marchi registrati di Fair Isaac Corporation. Il rapporto di credito Equifax è un marchio di Equifax, Inc. e le sue società affiliate. Molti fattori influenzano i punteggi FICO e i tassi di interesse che potresti ricevere. Fair Isaac non è un’organizzazione di riparazione del credito come definita dalla legge federale o statale, compresa la legge sulle organizzazioni di riparazione del credito. Fair Isaac non fornisce servizi o consulenza o assistenza per la “riparazione del credito” in merito alla “ricostruzione” o al “miglioramento” del tuo record di credito, alla storia del credito o al rating del credito. Sito Web di FTC a credito.

INFORMATIVA SULLA PRIVACY: Quando visiti questo sito Web raccogliamo le tue attività di navigazione sul nostro sito e utilizziamo tali informazioni per analizzare e ricercare miglioramenti al sito Web e dei nostri prodotti e servizi. Quando ti registri per i nostri prodotti e servizi, raccogliamo anche alcune informazioni personali da te a fini di identificazione, come il tuo nome, indirizzo, indirizzo e -mail, numero di telefono, numero di previdenza sociale, indirizzo IP e data di nascita. Ulteriori informazioni sono disponibili nella nostra politica sulla privacy dei dati FICO. Per i visitatori con disabilità visive, l’accesso a questo sito Web, inclusa la nostra politica sulla privacy dei dati FICO, è disponibile tramite tecnologie di assistenza, come Browsealoud, Jaws, Voiceover, Narratore, Chromevox e Window-Eyes. Maggiori dettagli sul software e l’accessibilità sono disponibili su WebAIM.org.

Quali rapporti di credito fanno AT&T, T-Mobile, Sprint e Verizon Pull?

Scopri quali uffici di credito sono usati dal principale u.S. Carrier mobili Quando i clienti si iscrivono al servizio telefonico. Scopri come le informazioni sui tuoi rapporti di credito influenzeranno le tue possibilità di ottenere il servizio. Confronta le opzioni alternative per le persone con cattivo credito.

Aggiornato: 27 febbraio 2023

Quando cerchi di iscriverti con un fornitore mobile, loro’Controlla il tuo credito prima di lasciarti iscriverti.

Aspettatevi le quattro principali u.S. Carrier mobili-AT&T, Sprint, T-Mobile e Verizon-per eseguire questo assegno.

È a tuo vantaggio sapere quale rapporto di credito tirerebbero. Ci sono tre diversi uffici di credito che archiviano la tua storia creditizia: Equifax, Experian e TransUnion.

Abbiamo fatto alcune ricerche per scoprire quali uffici di credito vengono utilizzati da ciascun vettore.

Ufficialmente, tutti i vettori di cellulare possono trarre da uno o da tutti i tre uffici di credito.

Ma la nostra ricerca mostra che giocano ai preferiti:

Rapporti di credito estratti da U.S. Carrier di cellulare

| Vettore | Preferred Credit Bureau |

|---|---|

| At & t | Equifax |

| Sprint | Equifax ed Experian |

| T-mobile | Transunion |

| Verizon | Equifax |

Se vuoi saperne di più su come il tuo credito può avere un impatto sul fatto che tu possa ottenere il servizio di telefonia mobile, questo articolo discuterà tutto ciò che devi sapere.

Dove abbiamo ottenuto i dati

Al fine di fornire le informazioni più accurate possibili, abbiamo impiegato tre metodi di raccolta dei dati per sei ore.

Innanzitutto, abbiamo cercato i forum di credito e finanza online per vedere cosa stavano riferendo le persone quando si è verificato in quale credito è stato utilizzato dal loro fornitore quando si sono iscritti al servizio di telefonia mobile.

Abbiamo anche chiamato gli agenti del servizio clienti in ciascuno dei quattro principali U.S. Carrier di cellulare.

Abbiamo anche chiamato i negozi fisici a New York City per vedere se diversi agenti hanno fornito risposte diverse (non lo hanno fatto).

Infine, abbiamo parlato con parenti e familiari per raccogliere più prove aneddotiche.

Una volta che abbiamo messo insieme tutti i nostri dati, siamo stati in grado di giungere a una ragionevole conclusioni su quale Bureau di credito ogni fornitore favorisce.

Perché preoccuparsi di quale rapporto di credito viene estratto?

Dovresti preoccuparti perché la qualità del tuo credito può influire se tu’ammissibili per un piano telefonico.

Sebbene ogni ufficio usi gli stessi dati di origine per generare il tuo rapporto di credito, potrebbero esserci piccole differenze tra loro.

Un ufficio potrebbe avere registrazioni di domande di credito che gli altri non’T, che potrebbe influire sul tuo punteggio.

Sapendo quale ufficio di credito verrà utilizzato quando si tenta di iscriverti al servizio, puoi assicurarti che il rapporto sia immacolato quando si applica.

Ciò massimizzerà le tue possibilità di essere idoneo per un piano telefonico.

Potresti chiederti:

Cos’è un tiro duro?

Il motivo per cui un ufficio di credito potrebbe avere registrazioni di domande di credito che altri non’T è che ogni volta che richiedi un prestito o una carta di credito, il prestatore controllerà il tuo rapporto di credito.

Lo fa contattando un ufficio di credito e facendo un “tiro duro” sul tuo rapporto. L’Ufficio di credito con cui il prestatore lavora invierà una copia del tuo rapporto al prestatore.

L’Ufficio di presidenza prenderà anche nota della dura tira sul tuo file di credito.

Ogni tiro duro sul tuo rapporto ridurrà il punteggio di credito di alcuni punti. I record di tiri duri sono mantenuti per due anni.

Se un prestatore fa un duro tiro sul tuo credito con un ufficio di credito, ma non gli altri, esso’è possibile che i tuoi punteggi differiscano in base a quale ufficio che chiedi.

Quello’S perché gli uffici non’T informano a vicenda di tiri difficili.

È anche possibile per un’azienda fare un “tiro morbido” sul tuo merito. Questo consente loro di controllare il tuo rapporto di credito senza influire sul tuo punteggio.

I vettori di cellulare fanno tiri duri o morbidi?

I corrieri di cellulare possono fare tiri duri o morbidi quando si tenta di iscriverti al servizio.

Esso’è difficile anticipare quale tipo di attrazione si verificherà, ma esso’è meglio supporre che sarà un tiro duro.

La maggior parte degli assegni di credito gestiti dai corrieri mobili sono difficili perché controllano la tua capacità di pagare una nuova fattura ogni mese.

In che modo il credito influisce sull’ammissibilità al servizio telefonico?

Le persone in genere pensano ai loro punteggi di credito come a un impatto sulla loro capacità di ottenere prestiti.

Sentire che può anche avere un impatto sulla loro capacità di ottenere qualcosa come il servizio telefonico potrebbe essere una sorpresa. Tuttavia, ha senso se ci pensi.

Con un prestito, un prestatore ti sta fornendo soldi in anticipo. Prometti di rimborsarlo nel tempo.

Con il servizio telefonico, il provider ti offre il servizio telefonico in anticipo. Prometti di pagare il servizio ogni mese. In un certo senso, l’accordo per un prestito e l’accordo per il pagamento di una fattura telefonica mensile sono simili.

Se hai un cattivo credito, un fornitore di telefoni potrebbe pensare di aver vinto’T paga la fattura mensile. Ciò li rende meno disposti a offrire un servizio.

Questi vettori offrono opzioni per le persone con scarso credito?

Se hai un cattivo credito, puoi comunque ottenere un piano di telefonia mobile. Voi’Devo solo trovare un’alternativa ai piani mensili tradizionali.

Iscriviti per un piano prepagato

Questi piani richiedono di pagare in anticipo la bolletta del telefono piuttosto che essere fatturati su base mensile. Don’T richiede un controllo del credito.

Posizionare un deposito cauzionale

In questo caso, offri di dare al fornitore una somma forfettaria di denaro da resistere in cambio della fornitura di servizi. Se paghi le fatture mensili e dimostri la tua affidabilità, il fornitore restituirà il deposito. Altrimenti, loro’Prenderà il deposito per recuperare la perdita.

Usa un co-firmatario

Trova un co-firmatario che è disposto a essere agganciato per le tue bollette nel caso in cui non riesca a pagarle. Se mostri di poter effettuare pagamenti tempestivi, tu’Alla fine riuscirò a rimuovere il co-firmale dal tuo account.

Perché preoccuparsi del tuo punteggio di credito?

Quindi, perché dovresti preoccuparti del tuo credito se riesci a ottenere un servizio telefonico senza un buon punteggio?

Il motivo principale per preoccuparsi del tuo credito è che ha un impatto notevole su ogni aspetto della tua vita finanziaria.

Influisce per quali prestiti ti qualifichi e quanti interessi paghi. Inoltre, come noi’VE discusso, può influire sulla tua capacità di iscriverti ai servizi che ti fatturano mensilmente.

Avere un buon credito semplifica molte parti della tua vita finanziaria, quindi prendersi cura del tuo punteggio di credito è importante.

Come migliorare il tuo credito

Se vuoi migliorare il tuo credito, il modo migliore per farlo è passare mesi e anni a pagare le bollette in tempo.

Costruire una lunga storia di pagamenti puntuali è il modo migliore per ottenere il tuo punteggio di credito nelle sette o ottocento. Anche un pagamento mancato può essere una grave battuta d’arresto nella costruzione del tuo credito.

Se indossi’T ho mesi o anni prima del tempo’Devo avere un buon punteggio, ci sono alcune correzioni a breve termine che puoi provare.

Correggere errori

Esso’s più comune di quanto si possa pensare di trovare errori sul tuo rapporto di credito.

Ci sono tre diversi uffici di credito che seguono il tuo credito, quindi esso’è facile per uno fare un errore. Richiedi una copia del tuo rapporto di credito da ogni ufficio.

Dai un’occhiata a lungo e vicino al rapporto per trovare informazioni imprecise.

Se vedi qualcosa di errato, come un pagamento mancato che hai fatto’t Miss o un account non pagato che non è’T tuo, lavora per rimuoverlo.

Ogni ufficio di credito ha un processo diverso per la contestazione di errori e li rimuoverli dal rapporto.

Rimuovere le delinquenze

Una volta tu’VE si è assicurato che il tuo rapporto di credito sia accurato, cerca qualsiasi conti delinquenti. Questi includeranno vecchie fatture che non hai mai pagato e prestiti che tu’è in ritardo sul pagamento.

Il modo migliore per rimuoverli dal rapporto è parlare con il proprietario del debito. Negoziare con loro per pagare il saldo o impostare un piano di pagamento. Chiedi loro di rimuovere i conti delinquenti dal rapporto in cambio.

Pagare i saldi

Più devi, peggiore sarà il tuo punteggio di credito. Esso’è facile capire perché. Più soldi tu’VE presi in prestito, maggiore sarà i tuoi pagamenti mensili.

Maggiore è i tuoi pagamenti mensili, più è difficile per te pagarli e più è probabile che tu sia inadempiente sui tuoi prestiti.

Pagare i saldi dei prestiti esistenti può aiutare a migliorare il tuo punteggio di credito.

Aumenta i limiti di credito

Un altro modo per aumentare il tuo punteggio è chiedere aumenti del limite di credito sulle carte di credito che hai.

Il tuo punteggio di credito esamina il rapporto tra il debito di credito totale con il limite di credito totale. Questo si chiama il tuo utilizzo del credito.

Più basso è questo rapporto, meglio è, dal momento che lo fa sembrare come te’non dipende dal debito per far quadrare i conti.

La linea di fondo:

Fai solo attenzione che la richiesta di aumento del limite di credito ha vinto’T richiede una dura tira per il tuo credito. L’impatto di un tiro duro molto probabilmente compenserà qualsiasi vantaggio che ottieni dall’aumento del limite di credito.

Puoi chiedere al tuo finanziatore se loro’Farà una trazione dura o morbida. Se hanno intenzione di fare un tiro duro, puoi annullare la richiesta.

Confronta ora i migliori account

TJ Porter ha un’esperienza approfondita nella revisione di prodotti finanziari come conti di risparmio, carte di credito e broker, scrittura di cure e risposte a domande finanziarie. Ha anche contribuito a pubblicazioni e aziende come Investment Zen e Echo Fox. Mira a fornire consigli attuabili che possano aiutare i lettori a migliorare la loro vita finanziaria. Istruzione: b.S. in economia aziendale, concentrazione nei sistemi di informazione dalla Northeastern University.

Divulgazione degli inserzionisti: Molte delle offerte che compaiono su questo sito provengono da inserzionisti da cui questo sito Web riceve un risarcimento per essere elencato qui. Questa compensazione può avere un impatto su come e dove i prodotti appaiono su questo sito (incluso, ad esempio, l’ordine in cui appaiono). Queste offerte non rappresentano tutte le opzioni dell’account disponibili.

Divulgazione editoriale: Questo contenuto non è fornito o commissionato dall’inserzionista bancario. Le opinioni espresse qui sono autore’S solo, non quelli dell’inserzionista bancario e non sono stati rivisti, approvati o altrimenti approvati dall’inserzionista bancario. Questo sito può essere compensato tramite il programma di affiliazione degli inserzionisti bancari.

Divulgazione dei contenuti generati dall’utente: Queste risposte non sono fornite o commissionate dall’inserzionista bancario. Le risposte non sono state riviste, approvate o altrimenti approvate dall’inserzionista bancario. Non è responsabilità dell’inserzionista bancario garantire a tutti i posti e/o domande.

© 2023 MyBankTracker

Divulgazione degli inserzionisti:

Crediamo fornendo strumenti e istruzione possiamo aiutare le persone a ottimizzare le loro finanze per riguadagnare il controllo del loro futuro. Mentre i nostri articoli possono includere o presentare aziende, venditori e prodotti selezionati, il nostro approccio alla compilazione di tale è equo e imparziale. Il contenuto che creiamo è gratuito e di provenienza indipendente, privo di qualsiasi promozione a pagamento.

Questo contenuto non è fornito o commissionato dall’inserzionista bancario. Le opinioni espresse qui sono autore’S solo, non quelli dell’inserzionista bancario e non sono stati rivisti, approvati o altrimenti approvati dall’inserzionista bancario. Questo sito può essere compensato tramite il programma di affiliazione degli inserzionisti bancari.

MyBankTracker genera entrate attraverso le nostre relazioni con i nostri partner e affiliati. Possiamo menzionare o includere recensioni dei loro prodotti, a volte, ma non influisce sulle nostre raccomandazioni, che sono completamente basate sulla ricerca e sul lavoro del nostro team editoriale. Non siamo contrattualmente obbligati in alcun modo per offrire revisioni positive o raccomandatrici dei loro servizi. Visualizza il nostro elenco di partner.

MyBankTracker ha collaborato con CardRatings per la nostra copertura dei prodotti con carta di credito. MyBankTracker e Cardratings possono ricevere una commissione dagli emittenti di carte. Opinioni, recensioni, analisi e raccomandazioni sono l’autore’S solo e non sono stati rivisti, approvati o approvati da nessuna di queste entità.

T-Mobile introduce una versione senza controllo del credito della sua Internet Home 5G

Ci sono un numero significativo di asterischi, tuttavia

10 marzo 2022, 23:02 UTC | Commenti

Condividi questa storia

Se acquisti qualcosa da un link Verge, Vox Media può guadagnare una commissione. Vedi la nostra dichiarazione etica.

T-Mobile ha annunciato un nuovo piano per il suo servizio Internet Home 5G, che ha vinto’T richiede ai candidati di sottoporsi a un controllo del credito. Il servizio prepagato porterà T-Mobile’S Metro Branding e i clienti saranno in grado di registrarlo in metropolitana di vendita al dettaglio. Questo porta un’opzione prepagata a T-Mobile’S $ 50 al mese di servizio, che non lo fa’T ha eventuali limiti di dati o contratti, che potrebbero essere attraenti per gli utenti che non’t Avere ottime opzioni Internet disponibili dai tradizionali ISP.

Esso’è bello vedere che T-Mobile offre un’opzione che non lo fa’T richiede l’approvazione del credito (soprattutto dato lo stato di credito negli Stati Uniti). Tuttavia, ci sono alcuni gotcha significativi che vale la pena notare se tu’Sta esaminando il servizio. Con il piano non metro postpagato, T-Mobile’Il router S è incluso nel prezzo da $ 50 al mese (con automatico), ma con l’opzione Metro, tu’dovrò pagare $ 99 per esso in anticipo. Devi anche avere “una o più linee vocali” per iscriversi, che non è’T un requisito per l’opzione postpagata.

Il servizio ha alcuni asterischi, indipendentemente dal piano che scegli

Ci sono anche alcuni altri asterischi che sono condivisi tra la metropolitana e le versioni non metriche di T-Mobile’S 5G Home Internet. Il più grande è che devi vivere a un indirizzo idoneo, che non tutti lo faranno. Potresti anche vedere velocità di Internet più lente se T-Mobile’La rete è occupata e tu’dovrò pagare $ 5 extra al mese se non’T VUOI UTILIZZARE AUTOPAY.

In termini di velocità, attrezzature e prezzo Internet, i clienti della metropolitana otterranno la stessa esperienza di T-Mobile’S POSTPAID 5G Home Clienti Internet, secondo un’e -mail inviata a Il punto di T-Mobile portavoce Elizabeth Seelinger.

T-mobile’S 5G Home Internet ha certamente i suoi detrattori. Comcast’S CEO lo ha deriso, anche se’è facile immaginare alcuni motivi Ulteriori lì. Anche non è stato’T funziona benissimo per me quando l’ho provato per un mese, anche se’È molto possibile che gli altri potrebbero avere più fortuna con esso di me – anzi, molti commentatori hanno cantato le sue lodi.

Provare il servizio Internet a casa 5G per la metropolitana è’T così comodo

Nella mia recensione, ho suggerito che le persone escono e lo provano per vedere se funziona per loro dal momento che T-Mobile non’T ti fai firmare un contratto o paga le commissioni di attivazione. Entrambe queste cose sono vere anche per la versione metropolitana, ma la carica di $ 100 per il gateway che’S bloccato a T-Mobile’La rete S lo rende molto meno di un “Provalo” transazione. Ciò mi rende difficile elogiare completamente T-Mobile per questa nuova offerta; IO’odio vedere qualcuno passare ad esso, scoprilo’T funzionare alla grande per loro, e poi essere in un po ‘.

Comunque, alla fine della giornata, io’Sono felice di vedere che gli ISP tradizionali stanno ottenendo una certa competizione, anche se’s da aziende dominanti in un altro mercato molto consolidato. Ed esso’è bello vedere che T-Mobile sta fornendo un’opzione per coloro che possono’t passare un controllo del credito o chi non indossa’voglio passare attraverso quel processo – vorrei solo che non ci fossero’T tanti asterischi.

Aggiornamento, 10 marzo 18:55 ET: Aggiunti commenti da T-Mobile che confermano che i clienti metropolitane e postpagati dovrebbero ottenere le stesse velocità di Internet.