Transunion chiede il numero di previdenza sociale per telefono?

Riepilogo:

1. Il tuo numero di previdenza sociale è prezioso – e non tutti quelli che lo chiedono ne hanno bisogno

La divulgazione del tuo numero di previdenza sociale è diventato comune, ma la violazione di Equifax ha evidenziato la necessità di essere cauti. Equifax, nonostante la sua cattiva gestione della violazione, è giustificato nel chiedere numeri parziali di previdenza sociale come primo passo per affrontare il problema.

2. Secondo numero di previdenza sociale sul mio rapporto di credito

Trovare un secondo numero di previdenza sociale sul tuo rapporto di credito è un’importante bandiera rossa. Indica un problema serio nella tua vita, poiché dovresti avere solo un numero di previdenza sociale.

3. Perché ho due numeri di previdenza sociale sul mio rapporto di credito?

Esistono due fattori chiave che contribuiscono alla presenza di un secondo numero di previdenza sociale sul tuo rapporto di credito. In primo luogo, il rapporto di credito che vedi potrebbe non corrispondere a quello inviato alle aziende, anche se hanno utilizzato le tue informazioni personali. In secondo luogo, errori del rapporto di credito come questi spesso non possono essere corretti in modo permanente attraverso procedure abituali.

4. Errori del rapporto di credito e rapporti di credito uniti

Circa l’1% delle persone in America ha i loro rapporti di credito combinati o fusi con quello di qualcun altro. Avere un secondo numero di previdenza sociale o uno errato indica che il tuo rapporto di credito è stato fuso con quello di un’altra persona. Questo accade spesso a fratelli o gemelli.

5. Conti che non sono tuoi nel tuo rapporto di credito

Non è raro trovare account sul tuo rapporto di credito che non ti appartengano. Mentre alcuni di questi resoconti possono essere in regola, altri possono essere errati. Tuttavia, tieni presente che ciò che vedi sul tuo rapporto di credito potrebbe non riflettere accuratamente ciò che viene mostrato a terzi.

6. Implicazioni legali e casi preziosi

Avere più numeri di previdenza sociale sul tuo rapporto di credito può fornire motivi per un prezioso caso legale contro le agenzie di rendicontazione del credito. Questa situazione può essere paragonata alla calunnia o alla diffamazione, poiché le agenzie di rendicontazione del credito sono responsabili del mantenimento di registri accurati.

7. Scoprire errori di credito

Gli errori di credito vengono spesso scoperti quando si richiedono carte di credito o prestiti. Quando le aziende controllano il tuo rapporto di credito utilizzando le tue informazioni personali, possono informarti di account o informazioni personali che non ti appartengono. Se l’account è in regola o ha ricevuto pagamenti su di esso in passato, è un errore dell’ufficio di credito.

8. Il Fair Credit Reporting Act

Il Fair Credit Reporting Act (FCRA) è la legge principale che regola i rapporti di credito. Specifica ciò che può e non può essere incluso nel tuo rapporto di credito, nonché i tuoi diritti come consumatore quando si verificano inesattezze.

9. Citare in giudizio gli uffici del credito per la segnalazione con più socials

Sì, è possibile fare causa agli uffici di credito per la segnalazione con più numeri di previdenza sociale. Che si tratti di Experian, Equifax o TransUnion, puoi chiedere aiuto contattando i professionisti che hanno esperienza nel trattare con tali casi.

10. Rapporti di furto di identità e credito

Mentre il furto di identità o la frode possono essere un motivo per più numeri di previdenza sociale sui rapporti di credito, non è lo scenario più probabile per la maggior parte dei consumatori.

11. Eseguire un rapporto di credito senza un numero di previdenza sociale

No, quasi tutte le domande di prestito richiedono alle aziende di verificare i rapporti di credito utilizzando il numero di previdenza sociale dell’individuo per garantire la verifica dell’identità e l’accuratezza delle informazioni personali.

Domande:

1. Hai visto un secondo numero di previdenza sociale sul tuo rapporto di credito?

Vedere un secondo numero di previdenza sociale sul tuo rapporto di credito è un problema significativo e indica un grosso problema nella tua vita.

2. Perché i rapporti di credito che le aziende vedono differiscono da ciò che le persone vedono?

I rapporti di credito inviati alle aziende potrebbero non corrispondere ai rapporti che le persone si vedono, anche quando vengono utilizzate le informazioni personali.

3. Possono essere risolti gli errori di report di credito che appaiono a causa di rapporti di credito uniti?

I metodi tradizionali di correzione del rapporto di credito potrebbero non funzionare per casi che coinvolgono rapporti di credito uniti e numerosi numeri di previdenza sociale.

4. Quale percentuale di persone in America ha combinato o unito i rapporti di credito?

Circa l’1% delle persone in America ha i loro rapporti di credito fusi o combinati con qualcun altro.

5. Chi potrebbe essere responsabile di conti errati sul tuo rapporto di credito?

Conti errati sul rapporto di credito potrebbero essere attribuiti a fratelli o gemelli.

6. Esiste un ricorso legale per errori di credito che coinvolgono più numeri di previdenza sociale?

Avere più numeri di previdenza sociale su un rapporto di credito può fornire motivi per un caso prezioso contro le agenzie di segnalazione del credito.

7. In che modo le persone di solito scoprono errori di credito?

Gli errori di credito vengono spesso rivelati quando si richiedono carte di credito o prestiti e ricevi notifiche da aziende su account o informazioni personali che non appartengono all’individuo.

8. Qual è il ruolo del Fair Credit Reporting Act?

Il Fair Credit Reporting Act regola i rapporti di credito e delinea i diritti dei consumatori quando si verificano inesattezze.

9. Gli uffici di credito possono essere citati in giudizio per la segnalazione con più numeri di previdenza sociale?

Sì, gli uffici di credito possono essere citati in giudizio per la segnalazione con più numeri di previdenza sociale e i professionisti sperimentati in tali casi possono fornire aiuto e guida.

10. È la presenza di più numeri di previdenza sociale su un rapporto di credito sempre indicativo di furto di identità?

Mentre il furto di identità può essere un motivo per più numeri di previdenza sociale sui rapporti di credito, non è la spiegazione più probabile per la maggior parte dei consumatori.

11. È possibile ottenere un rapporto di credito senza fornire un numero di previdenza sociale?

No, la maggior parte delle applicazioni di prestito richiede l’uso di un numero di previdenza sociale per verificare i record di credito per la verifica dell’identità.

12. Come si può proteggersi dagli errori del Credit Bureau?

Cercare aiuto da avvocati esperti può essere essenziale per proteggersi dagli errori dell’ufficio di credito che possono influire sui punteggi del credito.

13. Come si possono scoprire gli errori del rapporto di credito?

Revisione dei rapporti di credito online con piattaforme come AnnualcrediTreport.com è un metodo efficace per identificare gli errori del rapporto di credito.

14. Cosa regola il Fair Credit Reporting Act?

Il Fair Credit Reporting Act specifica ciò che può e non può essere incluso nei rapporti di credito e delinea i diritti dei consumatori quando si verificano inesattezze.

15. Puoi intraprendere azioni legali per errori di credito che coinvolgono più numeri di previdenza sociale?

Sì, intraprendere un’azione legale è possibile per errori di credito che coinvolgono più numeri di previdenza sociale e i professionisti possono guidare le persone sui passaggi giusti per adottare.

Il tuo numero di previdenza sociale è prezioso – e non tutti quelli che lo chiedono ne hanno bisogno

Permettere’non ci prego. Noi’rivelando i nostri numeri di previdenza sociale a destra e sinistra e l’enorme violazione di Equifax è una sveglia a volte dire: ‘No.’Per i 143 milioni di clienti Equifax la società di reporting del credito potrebbe aver rubato le loro informazioni personali, uno dei primi passi consigliati da Equifax è stato quello di inserire un numero di previdenza sociale parziale. Quel processo era pieno di problemi, aggiungendo al profondo senso di vulnerabilità dei consumatori. Ma Equifax, non resistendo ai reclami su come ha gestito la violazione, è giustificato nel chiedere le informazioni, afferma Jean Chatzky, autore di “Money Rules: The Simple Path to Lifelong Security” e conduttore del podcast, Hermoney.

Secondo numero di previdenza sociale sul mio rapporto di credito

Hai recentemente esaminato il tuo rapporto di credito e hai visto un grave errore di credito? Quello che sto chiedendo specificamente, è aver visto un Secondo numero di previdenza sociale sul tuo rapporto di credito?

Solo così sai, dovresti avere solo un numero di previdenza sociale. Se vedi un secondo numero di previdenza sociale, c’è un grosso problema che sta accadendo nella tua vita.

Perché ho due numeri di previdenza sociale sul mio rapporto di credito?

Non sono sicuro di quanto capisci due cose su ciò che ti sta accadendo.

La prima cosa che potresti non essere in grado di vedere è che quando richiedi prestiti o richiedi tutto ciò che il rapporto di credito viene inviato a quelle aziende potrebbe non corrispondere al rapporto di credito che vedi quando lo guardi da solo anche quando usava il tuo informazione personale.

Un’altra cosa che è un grosso problema è che il modo normale di correggere permanentemente a Errore del rapporto di credito generalmente non funzionerà in questi tipi di casi Anche se invii loro la tua carta di previdenza sociale.

Si stima che finita L’1% delle persone in America ha i loro rapporti di credito combinati o unito con un’altra persona. Avere un secondo numero di previdenza sociale o un numero di previdenza sociale errata è la prova che questo è esattamente ciò che stai vivendo.

Molte volte potrebbe essere i conti di tuo fratello o sorella. Se hai un gemello, è ancora più probabile.

A volte puoi guardare il tuo rapporto di credito e vedere account che non sono tuoi. Alcuni di questi account potrebbero essere in regola, tuttavia alcuni di questi account potrebbero essere sbagliati.

Ma ancora una volta, in questo tipo di situazione ciò che vedi sul tuo rapporto di credito potrebbe non riflettere accuratamente ciò che viene mostrato a terzi. Questo è molto comune.

L’ultima cosa che è importante per te sapere se hai un’altra previdenza sociale sul tuo rapporto di credito è che hai potenzialmente un Caso prezioso contro le agenzie di segnalazione del credito.

È un po ‘come la calunnia o il tuo rapporto di credito per loro che non mantengono i record.

Si sa che questi casi hanno portato un accordo sostanziale. Hai più di un numero di previdenza sociale sul tuo rapporto di credito, non prendere in mano le cose.

Devi ottenere una consulenza.

Rappresento i clienti a livello nazionale con l’assistenza di alcuni altri grandi studi legali in modo che non importa dove tu sia possiamo essere lì.

Come impari che hai questo tipo di errore di credito?

Molte volte quando richiede una carta di credito o un altro prestito, l’azienda prelerà il tuo rapporto di credito utilizzando il tuo numero di previdenza sociale, nome completo, indirizzo e data di nascita. Questo accade con una domanda di credito.

Quando queste società di rendicontazione del credito rispondono, potresti essere detto di avere un account o altre informazioni personali che non sono tuo.

Se quel conto è in regola o ha pagamenti su di esso in passato, questo è un errore dell’ufficio di credito.

Per proteggerti, un consumatore in questa situazione dovrebbe trovare un avvocato con esperienza. Non lasciare che Experian, TransUnion, Equifax ha danneggiato i tuoi punteggi di credito con i loro errori.

Puoi anche conoscere questo quando controlli il tuo file online con annuale Creditreport.com. Rivedere i tuoi file è il modo migliore per vedere.

Qual è il Fair Credit Reporting Act?

IL Fair Credit Reporting Act è la legge principale che governa il tuo rapporto di credito. Dice ciò che può e può’essere sul tuo rapporto di credito e quali sono i tuoi diritti quando è’s non accurato.

Ad esempio, ai sensi della legge, se segnalano la carta di credito di un’altra persona sul tuo file di credito, quell’azione violano generalmente la FCRA.

Puoi citare in giudizio gli uffici di credito per averti denunciato 2 social?

SÌ. Questo è esattamente quello che possiamo fare per te.

Non importa se lo è Experian, Equifax o Transunion, Possiamo contattarci per chiedere aiuto e ottenere una consulenza telefonica gratuita quando funziona per te.

Questo può essere un furto di identità?

Dipende. Il furto di identità o la frode potrebbero essere uno dei motivi, ma con più SSN, probabilmente non è un furto di identità per la maggior parte dei consumatori.

Può essere eseguito un rapporto di credito senza un numero di previdenza sociale?

NO. Quasi ogni applicazione per ottenere un prestito da parte di un consumatore richiede alle aziende di controllare i record e i file di Experian (ad esempio) per proteggere e assicurarsi che l’identità, le informazioni personali, il nome e il social siano corretti.

Chiamaci oggi per un servizio immediato.

Durante la nostra chiamata gratuita, possiamo vedere cosa devi fare e i passaggi giusti per fare usando la nostra esperienza in questi casi. Lascia che ti mostri come è fatto.

Il tuo numero di previdenza sociale è prezioso – e non tutti quelli che lo chiedono ne hanno bisogno

Se sei preoccupato che le tue informazioni personali potrebbero essere state esposte dalla violazione di Equifax, puoi prendere provvedimenti per congelare il tuo credito.

Permettere’non ci prego. Noi’rivelando i nostri numeri di previdenza sociale a destra e sinistra e l’enorme violazione di Equifax è una sveglia a volte dire: ‘No.’Per i 143 milioni di clienti Equifax la società di reporting del credito potrebbe aver rubato le loro informazioni personali, uno dei primi passi consigliati da Equifax è stato quello di inserire un numero di previdenza sociale parziale. Quel processo era pieno di problemi, aggiungendo al profondo senso di vulnerabilità dei consumatori. Ma Equifax, non resistendo ai reclami su come ha gestito la violazione, è giustificato nel chiedere le informazioni, afferma Jean Chatzky, autore di “Money Rules: The Simple Path to Lifelong Security” e conduttore del podcast, Hermoney.

Gli uffici di credito – TransUnion, Experian ed Equifax – richiedono queste informazioni, “per dimostrare che sei tu,” Ha detto Chatzky. Potrebbero anche chiederti di rispondere ad altre domande sui luoghi’vi vissuto o prestiti che hai avuto, o cercare un numero parziale per aiutarti a identificarti.

È anche legittimo essere chiesto in qualsiasi rapporti con il servizio di entrate interne, sfidando le nostre tasse o fare il libro paga, ad esempio, afferma Joe Valenti, direttore delle finanze dei consumatori presso il Center for American Progress, un think tank. Le compagnie assicurative, le compagnie di carte di credito e qualsiasi società che venda prodotti o servizi che richiedono una notifica all’IRS (come banche e rivenditori di auto) hanno anche il diritto legittimo di chiedere.

Di più: Equifax Data Breach: cosa devi sapere sulla crisi dell’hacking

Di più: Ecco i modi migliori per proteggerti dopo la violazione della sicurezza Equifax Di più: La violazione dei dati Equifax avrà un impatto sui benefici della sicurezza sociale? Di più: Equifax Data Breach: come congelare il tuo credito lo so bene. Avendo recentemente acquistato una nuova casa, io’è stato chiesto incessantemente quel numero di nove cifre: dalla mia banca, dalla società ipotecaria, dalle società di servizi pubblici e da un prestito auto.

Cos’altro? La legge federale impone che le autorità fiscali statali, i dipartimenti dei veicoli a motore, i programmi di diritto come il benessere e altre agenzie governative possano legittimamente richiedere il tuo numero di previdenza sociale come mezzo per identificarti. (Ma il Privacy Act del 1974 richiede a tutte le agenzie governative di divulgare se è richiesta l’invio del tuo numero e come utilizzerà le informazioni.) Se si avvia una transazione in contanti per un totale di oltre $ 10.000, è necessario fornire il tuo numero di previdenza sociale in modo che la transazione possa essere segnalata all’IRS. Cosa non è’T? Secondo Valenti dal Center for American Progress, medici, ospedali, università e altre scuole non hanno alcuna base giuridica per chiedere se lo fanno spesso perché lo fanno spesso perché lo fanno perché lo fanno spesso perché lo fanno perché lo fanno spesso perché lo fanno “Esso’è solo conveniente per loro.” Con la crescente minaccia del furto di identità negli ultimi anni, gli operatori sanitari e le istituzioni di istruzione superiore (come i servizi militari) stanno cercando di ridurre al minimo l’uso dei numeri di previdenza sociale o creare nuovi modi per identificarci. Valenti indica strumenti diversi, in particolare il crescente uso di dati biometrici, come le scansioni di thumbprint o Iris e l’ID di riconoscimento facciale, che stanno diventando più accettati come modi alternativi per dimostrare che siamo chi diciamo di essere.

Ma non ovunque. Ho messo in ordine il mio numero di previdenza sociale a medici, ospedali, vari rivenditori. In effetti, oltre al mio numero di telefono,’è l’unico I’VE Impegnato nella memoria perché lo uso così frequentemente. La mia carta di previdenza sociale è stata emessa negli anni ’60 e dice chiaramente: “Non per l’identificazione.” Quello’s perché quando questi numeri furono introdotti per la prima volta negli anni ’30 erano pensati per un motivo e solo uno dei motivi: tenere traccia dei nostri contributi di sicurezza sociale al pool di governazioni giganti in modo da poter rivendicare giustamente le prestazioni più avanti nella vita.

Questo è cambiato rapidamente: il presidente Franklin D. Roosevelt li ha istituiti come numeri di identificazione da parte di tutte le agenzie federali nel 1943 e nel 1962 l’IRS adottò il numero di previdenza sociale come numero di identificazione ufficiale dei contribuenti. All’inizio degli anni ’80 i database dei principali uffici di credito contenevano i nostri numeri di nove cifre. Avanti veloce ad oggi: sono diventati un numero di identificazione nazionale Defacto, che li rende un biglietto così caldo per il furto di identità. Una volta un hacker’S ha qualcuno’il numero di previdenza sociale, It’è facile ottenere statistiche più vitali: come data di nascita, indirizzo, indirizzo e -mail, datore di lavoro, numeri di prestito bancario e avanti e avanti. Questa è la sufficienza del furto di identità.

Robert Ellis Smith, l’esperto della privacy e l’editore di Privacy Journal, afferma che ci sono ancora molti modi più tradizionali per identificarci: nome completo. Data di nascita. Indirizzo o ex residenza. Ufficio di collocamento. “Altri due fattori aiutano a creare una corrispondenza praticabile,” Lui ha spiegato. Il trucco, dice, trattenere il tuo numero di previdenza sociale è sapere quando è’è legalmente richiesto e, quando è’s discrezionale, oltre a come formulare un rifiuto in modo positivo. Non solo dire di no, avverte, ma spiega perché tu’re riluttante. “Perché io’Mi riguarda per la mia privacy, scelgo di mantenere tali informazioni per me,” Lui’dico, seguito da, “Cos’altro posso fare per completare la transazione?” Oppure chiedi, con la tua bella voce, “Perché hai bisogno del mio numero? C’è una legge che ti richiede di chiedere?” “Ricorda che puoi rifiutare di dare il tuo numero di previdenza sociale,” Dice Ed Mierzwinski, direttore del programma di consumo presso USPIRG, un gruppo di ricerca di interesse pubblico, “Ma le aziende private possono anche rifiutare la tua attività.” Cosa possiamo fare: · Don’divulgare il tuo numero di previdenza sociale senza pensare due volte e chiederti perché potrebbe essere necessario

· Sapere quando la legge richiede divulgazione e quando è’s discrezionale · Chiedi di fornire mezzi alternativi di identificazione al tuo numero di previdenza sociale Di più: I tuoi dati sulla salute sono vulnerabili agli hack. Ecco cosa puoi fare Di più: Stai condividendo il numero di cellulare troppo frequentemente Il editorialista di USA Today Steven Petrow offre consigli sulla vita nell’era digitale. Invia la tua domanda su [email protected]. Puoi anche seguire Petrow su Twitter: @stevenpetrow. O come lui su Facebook su Facebook.com/stevenpetrow. .

Hai bisogno del mio numero di previdenza sociale ma hai vinto’Dammi il tuo ID dipendente?

Ormai, la maggior parte delle persone sa che il loro numero di previdenza sociale è la chiave della loro identità, quindi devono essere molto giudiziosi su chi lo condividono. La maggior parte degli esperti di sicurezza concordano che dovresti anche rifiutare di darlo al proprio medico o al tuo bambino’s scuola a meno che non sia assolutamente necessario.

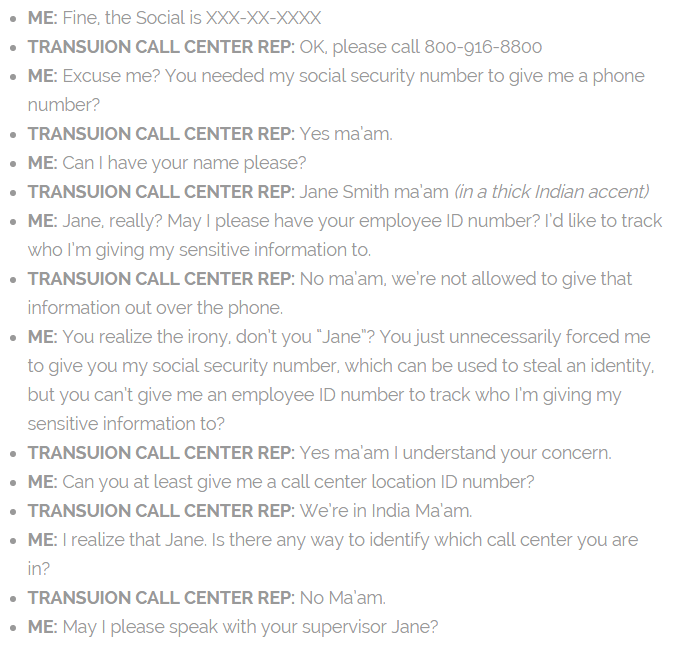

Quindi immagina la mia sorpresa quando ho scoperto che gli uffici di credito mi hanno richiesto di dare il mio numero a un rappresentante del call center non identificato (senza un ID dipendente). Sulla sua superficie, questo potrebbe non sembrare un rischio significativo per la sicurezza. Tuttavia, come giornalista di notizie che ha ampiamente coperto il furto di identità, la conversazione dettagliata di seguito ha sollevato alcune gravi bandiere rosse.

Quando ho chiamato TransUnion per indagare su come mettere un congelamento di sicurezza su mio figlio’S Numero di previdenza sociale, la mia chiamata è andata direttamente a un call center indiano. Ho ripetutamente chiesto che il rappresentante mi trasferisca alla u.S. Dipartimento delle relazioni dei consumatori che gestisce i congelamenti della sicurezza. Ha insistito sul fatto che avesse avuto bisogno di mio figlio’S Numero di previdenza sociale. Ho spiegato che mio figlio non aveva ancora un file di credito, ma ha insistito sul fatto che aveva bisogno del numero prima che potesse trasferirmi.

La conversazione è andata qualcosa del genere:

Il suo supervisore ha confermato che non è stato permesso di fornire informazioni identificative per telefono (nomi dei dipendenti reali, numeri ID o numeri di posizione del call center). Tuttavia, ha detto che mi è stato richiesto di dare loro il mio numero di previdenza sociale per essere trasferito alla U.S.

Questo, ovviamente, ha sollevato una serie di domande nella mia mente quando ho iniziato ad entrare nella modalità di panico #newsmom. Secondo Forbes, Un tipico dipendente del call center indiano guadagna circa $ 300 al mese – un grande salario in India – ma cosa’s per fermarti “Jane Smith” dalla vendita di mio figlio’S Numero di previdenza sociale sul mercato nero per il tasso di $ 5-10.000 al pop?

Quindi, in vero forma #newsmom, ho contattato i rappresentanti dei media TransUnion per chiedere.

Ecco la risposta TransUnion:

Domanda: Come è possibile che un ufficio di credito non abbia alcun processo di identificazione per seguire i dipendenti non professionali, scortesi o ostili che hanno accesso a informazioni sensibili?

Risposta: Transunion ha un processo in atto per identificare ogni rappresentante del call center – è la persona’s nome. Anche se il nome viene modificato per semplificare l’ortografia e la pronuncia, è unico per quell’individuo e le nostre operazioni di call center. Manteniamo un elenco attuale di tutte le persone e nomi che hanno un contatto diretto con i nostri consumatori. Inoltre, Transunion registra ogni chiamata e include notazione in ciascun file di consumatore che è riferimento a una chiamata. Le registrazioni vengono mantenute per un periodo di sei mesi.Domanda: Quali tipi di controlli in background vengono eseguiti su rappresentanti del call center transunion all’estero?

Risposta: Il processo di verifica e in background per il controllo dei rappresentanti del call center dedicati alla transunion è piuttosto esteso. Per mantenere l’integrità del sistema e per aiutare a garantire che non vi siano compromessi nel sistema, sono sicuro che puoi apprezzare che non entramo in dettagli specifici sul processo di verifica. Inoltre, ai rappresentanti del call center per TransUnion non è consentito alcun oggetto personale nella loro stazione, senza penne, carta, telefoni cellulari, ecc. … L’apparecchiatura a cui un rappresentante del call center ha accesso è solo una tastiera, un monitor, un telefono e un auricolare. Alcune funzioni sul monitor/tastiera/computer sono state anche disabilitate, E.G. cattura dello schermo, unità esterne.Domanda: Perché richiedono informazioni sensibili per un semplice trasferimento di telefono?

Risposta: Un SSN, per esempio, è il modo più rapido e semplice per tirare su qualcuno’Rapporto di credito S. Possiamo anche usare l’indirizzo o altre informazioni identificative. Il motivo per cui ci piace accedere al file di credito, prima di un trasferimento, è perché potrebbe contenere informazioni o notazioni da una chiamata precedente che potrebbe aiutare il rappresentante del call center a trasferire il consumatore per correggere il dipartimento per la persona per ricevere l’aiuto di cui hanno bisogno nella moda più rapida.Domanda: Perché sono riluttanti a trasferirti alla U.S.? Hanno numeri di performance del call center che devono colpire tenendoti al telefono?

Risposta: Mi scuso se ti sentivi riluttanza da parte del rappresentante del call center per essere trasferito alla U.S. Non abbiamo numeri di prestazione del call center se non per aiutare il consumatore nel modo più rapido la prima volta che chiamano. Il nostro obiettivo principale è risolvere il consumatore’S EMONIO SULLA CHIAMATA CHIAMATA.

Ho avuto un’esperienza molto simile con Equifax.

Ecco la risposta Equifax a un insieme simile di domande:

Come contattare gli uffici del credito

Sei preoccupato per la frode del credito, il furto di identità o come rimanere in controllo dei tuoi dati finanziari? Noi’Ti mostrerà come contattare i tre principali uffici di credito – anche per telefono – per ottenere tutte le informazioni di credito necessarie. Quindi, ottieni un’app di privacy avanzata come Avast One per aiutare a proteggere le tue informazioni personali sensibili online.

![]()

Scelta dell’editore

![]()

2022

Più votati

Prodotto

Copia il link dell’articolo

Link copiato

Prima di richiedere un prestito o un credito, potrebbe essere necessario contattare una delle principali agenzie di rendicontazione del credito per scoprire quali informazioni sono nei rapporti di credito. Oppure, potrebbe essere necessario contattare gli uffici di credito per contestare gli errori nel rapporto di credito, richiedere un congelamento della sicurezza o impostare un avviso di frode.

Negli Stati Uniti, ci sono tre principali agenzie di segnalazione del credito che raccolgono le informazioni creditizie e lo compilano in rapporti di credito che vengono utilizzati per calcolare il punteggio di credito. Prima di richiedere un prestito o altri finanziamenti, tu’Voglio essere sicuri di tutte le informazioni di credito che gli uffici hanno su di te sono accurate – prima che i finanziatori decidano se offrirti un prestito o un termini di credito.

Nelle sezioni seguenti, noi’LL ti guiderà attraverso come contattare ciascuno dei tre principali uffici di credito: Equifax, Experian e TransUnion.

Come contattare Equifax

Vai al sito Web ufficiale di Equifax per contattare l’Ufficio di credito in merito a questioni relative al credito-come l’accesso al rapporto di credito Equifax e al punteggio di credito, alla contestazione di errori sul rapporto di credito, alla richiesta di un blocco della sicurezza e alla gestione degli avvisi di frode. Equifax offre anche il supporto del telefono e le opzioni di posta.

Come richiedere una copia del tuo rapporto di credito

La legge federale ti dà il diritto di ottenere una copia gratuita del tuo rapporto di credito ogni 12 mesi da ciascuno dei tre principali uffici di credito: Equifax, Experian e TransUnion. Qui’S Come ottenere il tuo da Equifax direttamente:

- In linea: Ottieni accesso al tuo rapporto di credito tramite il sito Web Equifax.

- Telefono: Chiama il numero di telefono dell’Ufficio di credito Equifax a 1-888-378-4329. Le loro ore sono dal lunedì al venerdì dalle 9:00 alle 21:00 (ET) e sabato – domenica dalle 9:00 alle 18:00 (ET).

- Mail: Scarica, stampa e compila il modulo di richiesta del rapporto di credito annuale e invialo a:

- Servizio di richiesta del rapporto di credito annuale

- Casella postale 105281

- Atlanta, GA 30348-5281

Come ottenere il tuo punteggio di credito

Per ottenere il tuo punteggio di credito corrente da Equifax, iscriviti al loro sito Web per il piano di credito Core Equifax. Questo è un servizio gratuito che offre accesso mensile al tuo punteggio di credito e al rapporto di credito. Dopo essersi registrato, tu’Troverà il tuo Equifax VantagesCore 3.0 punteggio di credito nel tuo account myequifax.

Il tuo punteggio di credito è un numero di tre cifre, di solito Tra 300 e 850. Maggiore è il numero, migliore per i finanziatori che hai un buon credito e rimborserai il tuo debito o le fatture in tempo. I punteggi di credito si basano sui rapporti di credito forniti dai tre principali uffici di credito.

Un credito rapporto Include un riepilogo di prestiti precedenti, cronologia dei pagamenti, limiti di credito e saldi di credito correnti. Include anche fallimenti, conti in raccolte e un elenco dei finanziatori che hanno precedentemente visualizzato il rapporto di credito. Controlla il tuo punteggio di credito su base regolare per vedere come cambia nel tempo.

Richieste generali e altri servizi Equifax

Per richieste generali e altri servizi, si consiglia di contattare Equifax online o di chiamare il numero 1-888-Equifax (1-888-378-4329). Le informazioni di contatto più aggiornate per l’Ufficio di credito Equifax sono disponibili sul loro sito Web.

Controvine di errori sul rapporto di credito Equifax

Dopo aver ottenuto il tuo rapporto di credito Equifax, potresti voler contestare informazioni imprecise o chiarire informazioni incomplete. Questo potrebbe essere numeri di conto errati, limiti di credito errati o saldi di prestito, conti sconosciuti o informazioni personali errate. Seguire eventuali errori in modo da poter segnalare una potenziale frode .

Esistono tre modi in cui è possibile contestare le informazioni contenute nel rapporto di credito Equifax:

- In linea: Accedi al tuo account Equifax e presentare una controversia. Potrebbe essere necessario caricare documenti per supportare il rapporto.

- Telefono: Chiama Equifax al numero 1-888-Equifax (1-888-378-4329). Le loro ore sono dal lunedì al venerdì dalle 9:00 alle 21:00 (ET) e da sabato – domenica dalle 9:00 alle 18:00 (ET).

- Mail: Compila e stampa il modulo di richiesta di controversia Equifax disponibile sul sito Web Equifax. Quindi invialo insieme a qualsiasi documento di supporto al seguente indirizzo:

- Equifax Information Services LLC

- Casella postale 740241

- Atlanta, GA 30374

Freeze di sicurezza

Un congelamento della sicurezza (noto anche come a Freeze del credito) impedisce ai potenziali finanziatori di accedere al tuo rapporto di credito. Se pensi di essere vittima di un furto di identità, questo impedisce a te o ad altri di aprire nuovi conti di credito a tuo nome e successivamente commettere furto di identità immobiliare o altre frodi di identità relative al credito. Contatta gli uffici di credito e richiedi un blocco della sicurezza se sospetti il furto di identità.

Qui’S Come contattare Equifax per richiedere un congelamento della sicurezza:

- In linea: Accedi al tuo account Equifax e Metti un congelamento Sul tuo rapporto di credito Equifax.

- Telefono: Chiama Equifax al numero 1-888-Equifax (1-888-378-4329). Le loro ore sono dal lunedì al venerdì dalle 9:00 alle 21:00 (ET) e da sabato – domenica dalle 9:00 alle 18:00 (ET).

- Mail: Compila e stampa il modulo di richiesta di congelamento di sicurezza disponibile sul sito Web Equifax. Quindi invialo insieme a qualsiasi documento di supporto al seguente indirizzo:

- Equifax Information Services LLC

- Casella postale 105788

- Atlanta, GA 30348-5788

Voi’Molto probabilmente vorrà anche posizionare un congelamento della sicurezza sugli altri rapporti di credito, quindi non’T dimenticare di contattare gli altri due principali uffici di credito: Experian e TransUnion.

Avviso di frode o furto di identità

Se conosci o sospetti’Re vittima di furto di identità, inserisci un avviso di frode sui rapporti di credito e presentato un rapporto di furto di identità con l’autorità governativa pertinente. Un avviso di frode dice ai finanziatori che potresti essere vittima di frode o furto di identità, rendendo più difficile per qualcuno aprire account non autorizzati a tuo nome.

Qui’S Come contattare Equifax per inserire un avviso di frode sul tuo rapporto di credito:

- In linea: Accedi al tuo account Equifax e Metti un avviso Sul tuo rapporto di credito Equifax.

- Telefono: Chiama la linea di servizio di avviso di frode dedicato a Equifax su 1-800-525-6285 in ogni momento.

- Mail: Compila e stampa il modulo di richiesta di avviso di frode o il modulo di avviso di frode esteso disponibile sul sito Web Equifax. Quindi invialo insieme a qualsiasi documento di supporto al seguente indirizzo:

- Equifax Information Services LLC

- Casella postale 105069

- Atlanta, GA 30348-5069

Una volta tu’VE ha posto un avviso di frode sul tuo rapporto di credito con uno degli uffici, che il Credit Bureau invierà una richiesta agli altri due principali uffici di credito per fare lo stesso, quindi non’deve contattare tutti e tre gli uffici del credito.

Per rinunciare alle mailing list Equifax

Puoi rinunciare alle e -mail di marketing da Equifax facendo clic su Annulla l’iscrizione collegamento in fondo alle e -mail. In alternativa, accedi al tuo Account Equifax e vai a Il mio conto > Privacy > Impostazioni. Dopo l’iscrizione, ci vogliono da 7 a 10 giorni lavorativi per Equifax per aggiornare le loro mailing list.

Come contattare Experian

Contatta Experian tramite il loro sito Web ufficiale o per telefono: 1-888-Experian (1-888-397-3742). Da lì, puoi richiedere una copia del tuo rapporto di credito, ottenere il tuo punteggio di credito o segnalare problemi relativi al credito.

Come richiedere una copia del tuo rapporto di credito

Usando il portale di abbonamento Experian puoi ottenere un Rapporto di credito gratuito ogni 30 giorni. Dopo aver registrato Experian, avrai anche accesso al monitoraggio del credito, che ti avvisa ogni volta che c’è una nuova attività sul tuo rapporto di credito Experian. Se preferisci richiedere una copia del tuo rapporto di credito per telefono, contatta direttamente l’Ufficio di credito al numero 1-888-Experiano (1-888-397-3742).

Come ottenere il tuo punteggio di credito

Attraverso il portale di iscrizione Experian ricevi anche l’accesso gratuito al tuo punteggio di credito. Experian utilizza il modello FICO Score 8 per i loro punteggi di credito, che si basano sui dati del rapporto di credito Experian. Ogni punteggio viene fornito con un elenco di fattori di rischio di punteggio, specifici della tua storia creditizia, che può aiutare a spiegare perché hai ricevuto il punteggio che hai fatto e come potresti migliorare il tuo punteggio nel tempo.

Per ottenere il tuo punteggio di credito Experian, contatta l’Ufficio di credito attraverso uno dei seguenti modi:

- In linea: Crea un account sul portale di iscrizione Experian e richiedi il tuo punteggio di credito gratuito.

- Telefono: Chiama il numero di telefono Experian 1-888-Experian (1-888-397-3742).

Richieste generali e altri servizi Experian

Per richieste generali o altri servizi Experian, utilizzare il sito Web Experian. Per domande sul tuo abbonamento a Experian, chiama 1-866-617-1894, Contatta la pagina Facebook di Experian, Twitter o chiama il National Consumer Assistance Center di Experian al numero 1-888-397-3742.

Contestazione di errori sul rapporto di credito Experian

Potrebbero essere necessari errori di contestazione’S Dati imprecisi o mancanti sul tuo rapporto di credito. È possibile avviare rapidamente una nuova controversia sul sito Web di Experian o controllare lo stato di una controversia esistente firmando il tuo account di iscrizione.

Per contestare gli errori sul rapporto di credito, utilizzare una delle seguenti opzioni:

- In linea: Accedi al tuo account Experian e invia una controversia online. Scansionare e caricare tutti i documenti di supporto richiesti.

- Telefono: Dopo aver ottenuto una copia del tuo Rapporto di credito Experian, Puoi chiamare il numero elencato nel tuo rapporto di credito o chiamare direttamente Experian al numero 1-888-397-3742 Per presentare una controversia.

- Mail: Compila e stampano il modulo di controversia Experian, quindi invialo insieme a qualsiasi documentazione di supporto necessaria a:

- Experian

- Casella postale 4500

- Allen, TX 75013

Freeze di sicurezza

Richiedere un blocco della sicurezza tramite il centro di blocco Experian sul sito ufficiale limita l’accesso al tuo rapporto di credito Experian per impedire a qualcuno di richiedere fraudolentemente il credito a tuo nome. È una buona misura preventiva se ritieni che le tue informazioni personali siano state rubate o compromesse.

Puoi anche contattare l’Ufficio di credito Experian per telefono 1-888-397-3742. O scrivere a:

Le richieste scritte richiedono fino a tre giorni per elaborare e dovrebbero includere le seguenti informazioni:

- Prima, in mezzo e cognome

- Indirizzo attuale e tutti gli indirizzi degli ultimi due anni

- Numero di Social Security

- Data di nascita

- Numero di telefono

- Firma

- Una copia di una carta di identificazione emessa dal governo, come una patente di guida

- Una copia di una bolletta o un estratto conto bancario che visualizza il tuo nome, indirizzo postale corrente e data di emissione.

Avviso di frode o furto di identità

Un avviso di frode è diverso da un congelamento della sicurezza, perché anziché limitare l’accesso al tuo rapporto di credito, aggiungendo un Avviso di frode garantisce ai finanziatori di verificare la propria identità prima di approvare una domanda di credito o prestito a proprio nome. L’aggiunta di un avviso di frode al tuo rapporto di credito può aiutarti a prevenire le truffe che coinvolgono le tue informazioni personali.

Per aggiungere un avviso di frode al rapporto di credito Experian, utilizzare una delle seguenti opzioni:

- In linea: Visita la sezione Avviso di frode del sito Web Experian e seleziona il tipo di avviso di frode che si desidera richiedere.

- Telefono: Contatta Experian chiamando 1-888-397-3742.

- Se si inserisce un avviso di frode sul tuo rapporto di credito in un ufficio di credito, verrà automaticamente applicato in tutte e tre le agenzie di rendicontazione del credito.

Per rinunciare alle mailing list di Experian

Dopo aver creato un account sul sito Web Experian potresti trovarti’ricevere comunicazioni indesiderate da Experian o altre parti che hanno ottenuto le tue informazioni dai broker di dati. Per rinunciare a e -mail, telecomunicazioni e direct mail, contattare Experian attraverso uno dei seguenti modi:

- In linea: Invia un’e -mail a [email protected].

- Telefono: Chiama il numero di telefono Experian a 1-402-458-5247.

- Mail: Scrivi all’indirizzo postale Experian:

- Servizi di marketing Experian

- Attn: Servizi di opt-out

- Casella postale 80128

- Lincoln, NE 68521

Come contattare TransUnion

Transunion è una delle tre principali agenzie di rendicontazione del credito, che offre servizi per aiutare i consumatori a gestire il proprio rapporto di credito e proteggere i loro dati di credito. Il modo migliore per contattare TransUnion è creare un account gratuito sul loro sito ufficiale. Oppure usa il numero di telefono dell’Ufficio di credito TransUnion: 1-800-888-4213.

Come richiedere una copia del tuo rapporto di credito

Puoi richiedere una copia gratuita del tuo rapporto di credito TransUnion online, per telefono o tramite posta.Sul centro di assistenza transunion online è possibile accedere al tuo rapporto di credito su base giornaliera.

Qui’S Come richiedere una copia del rapporto di credito TransUnion:

- In linea: Per ottenere il tuo rapporto di credito TransUnion gratuito su base giornaliera, crea un account gratuito sul sito Web TransUnion.

- Telefono: Chiama il numero di telefono per TransUnion a 1-800-888-4213.

- Mail: Invia una lettera all’indirizzo postale TransUnion:

- Transunion LLC

- Centro di divulgazione dei consumatori

- Casella postale 1000

- Chester, PA 19016

Nella tua lettera, dichiari che tu’RE richiede il tuo rapporto di credito e includi le seguenti informazioni:

- Prima, in mezzo e cognome

- Indirizzo attuale e tutti gli indirizzi degli ultimi due anni

- Numero di Social Security

- Data di nascita

- Attuale datore di lavoro

- Numero di telefono

- Firma

Come ottenere il tuo punteggio di credito

Transunion non offre l’accesso gratuito ai punteggi di credito. Quando contatti l’Ufficio di credito per il tuo rapporto di credito gratuito, ottieni il Opzione una tantum per acquistare le informazioni sul punteggio di credito. In alternativa, TransUnion offre un servizio di abbonamento di monitoraggio del credito affidabile che fornisce l’accesso al punteggio di credito.

Richieste generali e servizi di transunion

Transunion offre altri servizi relativi al credito, come il monitoraggio del credito e True Identity. Puoi saperne di più su questi servizi sul sito Web Transunion o per telefono su: 1-855-681-3196. Puoi anche contattare TransUnion tramite la loro pagina Facebook o Twitter.

Contestazione di errori sul rapporto di credito TransUnion

La contestazione di un errore sul rapporto di credito TransUnion è veloce, gratuito e facile tramite il Centro di assistenza TransUnion Online. Transunion offre anche la possibilità di presentare una controversia per telefono o posta.

Qui’S Come contestare un errore sul rapporto di credito TransUnion:

- In linea: Accedi al tuo account sul sito Web TransUnion e seleziona il Controversia opzione.

- Telefono: Parla con un esperto di controversie di transunion chiamando 1-800-916-8800 Dal lunedì al venerdì dalle 8:00 alle 23:00 (ET).

- Mail: Scrivi all’indirizzo postale TransUnion:

- TransUnion Consumer Solutions

- Casella postale 2000

- Chester, PA 19016-2000

Assicurati di includere le seguenti informazioni nella tua lettera:

- Il tuo nome completo e indirizzo

- Numero di Social Security

- Data di nascita

- Nome della società che ha segnalato l’articolo’replica e il numero di conto parziale (dal tuo rapporto di credito)

- Motivo della tua disputa

- Qualsiasi correzione alle tue informazioni personali (indirizzo, numero di telefono, ecc.)

Freeze di sicurezza

Simile ad altri uffici di credito, il congelamento o il ripiegamento del rapporto di credito TransUnion è gratuito e facile da fare online. Esso’è un ottimo modo per proteggerti dal furto di identità e ha vinto’T influenzare il tuo punteggio di credito. Puoi anche sollevare temporaneamente il congelamento per un determinato periodo di tempo quando si è’RE PRESENTA una nuova domanda di credito per dare ai finanziatori l’accesso al tuo rapporto di credito quando necessario.

Qui’S Come posizionare un congelamento della sicurezza sul rapporto di credito TransUnion:

- In linea: Accedi al tuo account sul sito Web TransUnion e seleziona il Freeze del credito opzione.

- Telefono: Chiama il servizio clienti Transunion a 1-800-916-8800. Gli orari di apertura sono dal lunedì al venerdì dalle 8:00 alle 23:00 (ET) e sabato – domenica dalle 8:00 alle 17:00 (ET).

- Mail: Invia la tua richiesta all’indirizzo postale TransUnion:

- Transunion

- Casella postale 160

- Woodlyn, PA 19094

Avviso di frode o furto di identità

Un avviso di frode è una notifica sui rapporti di credito che informano i finanziatori che potresti essere stato vittima di frodi o furti di identità e che dovrebbero verificare la tua identità sulle domande di credito fatte a tuo nome. Quando richiedi un avviso di frode da un ufficio di credito, avviserà automaticamente le altre principali agenzie di rendicontazione del credito.

Per aggiungere un Avviso di frode iniziale O Avviso militare in servizio attivo Al tuo rapporto di credito TransUnion, accedi al tuo account sul Centro di assistenza TransUnion e seleziona il Avviso di frode opzione. Oppure, chiama il dipartimento di assistenza alla vittima di frode TransUne a 1-800-680-7289.

Per richiedere un Avviso di frode esteso, Invia le seguenti informazioni a TransUnion:

- Il tuo nome completo

- Indirizzo attuale e tutti gli indirizzi precedenti degli ultimi due anni

- Numero di Social Security

- Data di nascita

- Numero di telefono

- Una copia di un documento ufficiale che dimostra la tua identità e indirizzo (un elenco di documenti accettabili è disponibile sul sito Web TransUnion)

- Rapporto sul furto di identità

L’indirizzo postale per TransUnion è:

Per rinunciare alle mailing list di TransUnion

Il modo più semplice per escludere il tuo nome da TransUnion e altre mailing list dell’Ufficio di credito è visitare OptoutPrescreen.com o chiama 1-888-567-8688. Oppure, per rinunciare alle mailing list di TransUnion, scrivi a:

Proteggi i tuoi dettagli di credito con un sistema di monitoraggio in tempo reale

Man mano che vengono svolte più attività online, il rischio di violazioni dei dati, frode di credito e furto di identità aumenta. Quello’S Perché il nostro team di esperti ha rafforzato le protezioni della sicurezza di Avast One, la nostra app di sicurezza completa, con una funzione di monitoraggio delle identità integrata che ti avviserà se le tue informazioni personali sono esposte in una violazione.

Avast One’Il monitoraggio in tempo reale protegge i tuoi dati personali e ti aiuta a proteggere i tuoi account online se loro’essere mai compromesso. Installa Avast One gratuitamente oggi e inizia a proteggere i tuoi dati sensibili in questo momento.

Furto di identità Transunion: passaggi per combattere la frode dell’identità

- Visualizza un’immagine più grande

Furto di identità Transunion: passaggi per combattere la frode dell’identità

Clodev 2023-05-08T02: 34: 51+00: 00 8 maggio 2023 |

Furto di identità Transunion: passaggi per combattere la frode dell’identità

Il furto di identità è un problema sempre crescente, che colpisce milioni di persone ogni anno. Una delle ripercussioni più notevoli del furto di identità risiede nei suoi effetti su una persona’Rapporto di credito S. Attività fraudolente come l’apertura di nuovi conti o la garanzia di prestiti con il tuo nome può comportare un disastro finanziario che potrebbe richiedere anni per rettificare. Transunion, una delle tre principali agenzie di rendicontazione del credito, svolge un ruolo cruciale nel preservare informazioni di credito accurate per i consumatori. In questo articolo, approfondiremo il problema del furto di identità e il suo potenziale per causare errori di segnalazione del credito sul rapporto TransUnion. Inoltre, offriremo una guida pratica sui passaggi che puoi adottare per correggere questi errori e salvaguardare il tuo credito.

Transunion’S parte nella segnalazione del credito

TransUnion è una delle tre principali agenzie di rendicontazione del credito negli Stati Uniti, insieme a Equifax ed Experian . Queste agenzie si assumono la responsabilità di raccogliere e mantenere le informazioni creditizie sui consumatori, generando rapporti di credito che istituti di credito, proprietari, datori di lavoro e altri si affidano a prendere decisioni finanziarie cruciali.

Ai sensi della Fair Credit Reporting Act (FCRA), TransUnion, insieme ad altre agenzie di rendicontazione del credito, è legalmente obbligata a garantire le informazioni di credito accurate e complete dei consumatori. Inoltre, la FCRA conferisce ai consumatori diritti specifici, incluso l’accesso ai propri rapporti di credito, la capacità di contestare dati inesatti o incompleti e il diritto di chiedere danni per eventuali violazioni dei loro diritti ai sensi della FCRA.

Nonostante la presenza di queste garanzie legali, gli errori continuano a affliggere i rapporti di credito e i consumatori affrontano spesso sfide nel rettificarli. Il furto di identità è una delle cause più comuni degli errori di segnalazione del credito e la gestione delle sue conseguenze può rivelarsi un compito schiacciante. La maggior parte delle persone rileva attività sospette tenendo d’occhio la sezione delle indagini del loro rapporto di credito. Quando ricevi una posta sospetta, consulta un account, una richiesta o altre attività sul tuo rapporto di credito che non’riconosce, potrebbe significare te’è una vittima di furto di identità.

Le conseguenze del furto di identità sui rapporti di credito

Il furto di identità può avere un profondo impatto sul tuo rapporto di credito, in particolare quando il ladro sfrutta le tue informazioni personali per aprire nuovi account, ottenere prestiti o fare transazioni non autorizzate. Queste attività fraudolente possono essere segnalate a TransUnion e alla fine finire sul tuo rapporto di credito, portando a una serie di errori di rendicontazione del credito. Alcuni di questi errori includono:

- Informazioni fraudolente sul tuo rapporto di credito, inclusi conti e prestiti creati con il tuo nome, che possono danneggiare in modo significativo il tuo punteggio di credito.

- Dettagli personali imprecisi, come indirizzi errati o numeri di previdenza sociale, che rendono difficile per i finanziatori verificare la tua identità

- Richieste non familiari derivanti da istituti di credito o altre entità che accedono al tuo credito a tua insaputa o consenso, potenzialmente sollevando sospetto di frode

- Pagamenti in ritardo e addebiti collegati ai conti che non hai mai aperto con le aziende’non ha mai fatto affari con, causando un ulteriore calo del tuo punteggio di credito.

La presenza di uno o più di questi errori sul tuo rapporto di credito potrebbe significare che sei vittima di frode e può influire fortemente sul tuo punteggio di credito, rendendo sempre più difficile ottenere un nuovo credito, proteggere una proprietà in affitto o persino trovare un impiego. Di conseguenza, è fondamentale affrontare e correggere prontamente questi errori non appena si diventa consapevoli della loro esistenza. In questo modo, puoi aiutare a proteggere il tuo benessere finanziario e mantenere un rapporto di credito sano.

Correzione degli errori del furto di identità di transunion: una guida passo-passo per le vittime del furto di identità

Se spot potenziali furti di identità sul rapporto di credito TransUnion e errori derivanti dal furto di identità, è importante riconoscere che sei una vittima di frode. Si è verificato un crimine e hai bisogno di aiuto per riprendersi da esso. Concentrarsi sui prossimi passi e agire per ridurre al minimo l’impatto e i seguenti passaggi ti aiuterà nei tuoi sforzi di recupero e inizia a correggere questi errori e salvaguardare il tuo credito. Ecco un breve piano di recupero. Per ulteriori aiuto, contattaci, Wen può aiutarti a intraprendere ulteriori azioni e vedere se hai un potenziale caso di reporting del credito.

1. Avvia un avviso di frode o un blocco del credito sul tuo rapporto di credito

Dopo aver scoperto il furto di identità, una delle prime azioni che dovresti intraprendere è quella di inserire un avviso di frode sul tuo rapporto di credito. Questa misura rende più difficile per il ladro di identità aprire nuovi account a tuo nome. Inoltre, è possibile prendere in considerazione l’attuazione di un blocco del credito sul tuo rapporto di credito, che impedisce a chiunque di accedere al tuo credito senza la tua autorizzazione.

2. Presenta un rapporto sulla polizia e sul furto di identità

La presentazione di un rapporto della polizia e un rapporto di furto di identità con la Federal Trade Commission (FTC) è un passo vitale per creare una pista cartacea per sostenere la richiesta di furto di identità. Assicurati di conservare le copie di questi rapporti, poiché potresti averne bisogno quando si disputano errori con TransUnion o in potenziale contenzioso FCRA . Un rapporto di furto di identità FTC può essere fatto a casa ed è una buona alternativa a un rapporto della polizia se si scopre che le forze dell’ordine locali non sono ricettivi a prendere o fare un rapporto della polizia.

3. Errori di controversie con TransUnion

Ai sensi della FCRA, si riserva il diritto di contestare eventuali informazioni imprecise o incomplete sul tuo rapporto di credito. Per contestare gli errori relativi al furto di identità con TransUnion, dovresti:

- Ottieni una copia del rapporto di credito TransUnion e lo scruta a fondo per errori.

- Progetto di una lettera di controversia che dettaglia le informazioni fraudolente sul tuo rapporto di credito, ciò include nomi, conti, registri pubblici, richieste e qualsiasi altra informazione che non’t riconoscere. Come ulteriore livello di supporto include la documentazione, come il rapporto della polizia o il rapporto sul furto di identità FTC, i documenti che dimostrano che il credito è stato esteso a tuo nome, ma con un indirizzo diverso o altre prove della frode ID. Assicurati di avvisare TransUnion che stai contestando questi elementi e perché. (astenersi dall’uso di metodi di controversia online)

- Invia la lettera delle controversie e i documenti di accompagnamento a TransUnion tramite posta certificata con ricevuta di restituzione richiesta.

Transunion è legalmente obbligato a indagare sulla controversia e rettificare eventuali errori entro 30 giorni. Tuttavia, preparati a seguirli se necessario, poiché a volte gli errori possono persistere anche dopo che è stata presentata una controversia. Anche con la prova delle informazioni fraudolente dal tuo rapporto di credito, TransUnion potrebbe non correggere il tuo file di credito al primo tentativo. Possono affermare di non poter verificare la tua identità o che l’account si è aperto le frodi non lo sono. Non lasciare che ciò frustrasse i tuoi sforzi. Uno studio ha dimostrato che il 40% delle persone si arrende dopo una controversia. Probabilmente ci vorranno diversi. Ricorda noi’essere qui per aiutarti e aiutarti a difenderti.

4. Tieni d’occhio il tuo rapporto di credito

Dopo aver contestato gli errori con TransUnion, è fondamentale continuare a monitorare il rapporto di credito per garantire che gli errori siano stati corretti e che non siano stati eseguiti nuovi istanze di furto di identità, inclusi assegni di credito, nuovi conti di credito o linee di credito. È possibile ottenere una copia gratuita del tuo rapporto di credito da ciascuna delle tre principali agenzie di rendicontazione del credito una volta all’anno presso AnnualCrediTreTreport.com. Attualmente e nel corso del 2023, hai diritto a rapporti di credito settimanali gratuiti, andando avanti verso gli uffici per rinnovare questo.

5. Contempla l’azione legale se necessario

Se TransUnion non riesce a correggere gli errori sul rapporto di credito, è possibile avere motivi per una causa ai sensi della FCRA. A seconda della situazione, potresti avere il diritto di recuperare danni per violazioni intenzionali o negligenti dei tuoi diritti ai sensi della FCRA. È fondamentale consultare un avvocato esperto di protezione dei consumatori che può valutare il tuo caso e guidarti attraverso il processo legale.

Il significato della rappresentanza legale nei casi di FCRA

Affrontare gli errori di reporting del credito derivanti dal furto di identità può essere un processo complicato e lungo. Collaborare con un avvocato esperto di protezione dei consumatori può migliorare significativamente le tue possibilità di successo. All’ufficio legale di Clanton, ci impegniamo ad aiutare i consumatori a far valere i loro diritti ai sensi della FCRA e degli statuti correlati. Il nostro team di avvocati possiede una vasta esperienza nella gestione dei casi di furto di identità e può offrire la guida e il supporto necessario per correggere gli errori sul rapporto di credito TransUnion.

Se stai alle prese con errori di segnalazione del credito relativi al furto di identità, non esitate a contattarci per una consultazione. I nostri avvocati assertivi e ben informati sono pronti ad aiutarti a navigare nelle complessità della FCRA e combattere per salvaguardare il tuo merito. Per saperne di più sulle nostre aree di pratica e su come possiamo aiutarti, chiamare il nostro ufficio o programmare una consultazione oggi.

Come faccio a segnalare il furto di identità alla transunion?

Per segnalare il furto di identità a TransUnion, è necessario inserire un avviso di frode sul tuo rapporto di credito chiamando la sua hotline di avviso di frode al numero 1-800-680-7289. Dovrai fornire le tue informazioni personali, incluso il tuo numero di previdenza sociale, per verificare la tua identità. Oltre a inserire un avviso di frode, è necessario presentare anche un rapporto di polizia, un rapporto di furto di identità presso la Federal Trade Commission (FTC) e contestare qualsiasi errore relativo al furto di identità sul rapporto di credito di trasmissione.

È sicuro dare il mio SSN alla transunion?

Sì, è generalmente sicuro fornire il tuo numero di previdenza sociale a TransUnion quando necessario, ad esempio quando si inserisce un avviso di frode sul rapporto di credito o si controlla errori. TransUnion è una delle tre principali agenzie di segnalazione del credito ed è tenuta a mantenere rigide misure di sicurezza per proteggere i dati dei consumatori. Tuttavia, sii sempre cauto quando condividi le tue informazioni personali e assicurati di contattare TransUnion attraverso i loro canali ufficiali.

Come si inserisce un avviso sul tuo numero di previdenza sociale?

Non puoi inserire direttamente un avviso sul tuo numero di previdenza sociale. Invece, puoi inserire un avviso di frode sul tuo rapporto di credito, che renderà più difficile per i ladri di identità aprire nuovi account a tuo nome. Per collocare un avviso di frode, è possibile contattare una delle tre principali agenzie di rendicontazione del credito (TransUnion, Equifax o Experian) e avviserà le altre due agenzie. Con la corretta prova che la transunion può bloccare le informazioni fraudolente. Inoltre, puoi anche prendere in considerazione l’idea di inserire un blocco del credito sul tuo rapporto di credito per proteggere ulteriormente le tue informazioni.

Come posso scoprire se qualcuno sta usando la mia identità?

Per determinare se qualcuno sta usando la tua identità, è necessario rivedere regolarmente i tuoi rapporti di credito da tutte e tre le principali agenzie di reporting del credito (TransUnion, Equifax ed Experian). Cerca account, prestiti, richieste o modifiche personali non familiari che non hai avviato. Inoltre, monitora gli estratti conto bancari e gli estratti conto delle carte di credito per eventuali transazioni non autorizzate. Se sospetti un furto di identità, prendi un’azione immediata per segnalarlo con la prova della propria identità e iniziare il processo di correzione di errori sui rapporti di credito.

Dovrei dare al mio SSN al telefono?

In genere non è consigliabile fornire il tuo numero di previdenza sociale per telefono a meno che tu non sia sicuro che la chiamata sia legittima e necessaria, ad esempio quando si contatta un’agenzia di rendicontazione del credito o un istituto finanziario. Sii cauto con le telefonate non richieste che richiedono le tue informazioni personali e non condividi mai il tuo SSN con individui o organizzazioni sconosciute.

Posso rimuovere le mie informazioni da TransUnion?

Non è possibile rimuovere completamente le tue informazioni da TransUnion, poiché sono legalmente obbligate a mantenere le informazioni di credito sui consumatori. Tuttavia, è possibile contestare informazioni imprecise o incomplete sul rapporto di credito e richiedere la rimozione o la correzione. Inoltre, puoi posizionare un blocco del credito sul tuo rapporto per impedire l’accesso non autorizzato alle tue informazioni sul credito.

In che modo TransUnion ha ottenuto le mie informazioni?

Transunion ottiene le tue informazioni da varie fonti, tra cui istituti di credito, creditori che hanno offerto o esteso credito in tuo nome e registri pubblici. Queste fonti, note come fornitori, riportano il tuo account e la cronologia dei pagamenti, nonché altre attività finanziarie, alle agenzie di rendicontazione del credito. Transunion compila queste informazioni per generare il tuo rapporto di credito e calcolare il tuo punteggio di credito.

Come rimuovo il mio nome da Transunion?

Non è possibile rimuovere completamente il tuo nome da TransUnion, poiché sono tenuti a mantenere le informazioni di credito sui consumatori. Se trovi informazioni imprecise o incomplete sul tuo rapporto di credito, puoi contestarle e richiedere la sua rimozione o correzione. Se le informazioni sono accurate, rimarrà sul rapporto di credito per un determinato periodo, a seconda del tipo di informazioni, come determinato dalla FCRA’s Credit Reporting Timelines.

Perché TransUnion ha i miei dettagli?

Transunion ha i tuoi dettagli perché sono una delle tre principali agenzie di rendicontazione del credito responsabili della raccolta e della manutenzione di informazioni creditizie sui consumatori negli Stati Uniti. Ricevono le tue informazioni da varie fonti, come istituti di credito, creditori e registri pubblici, per generare il tuo rapporto di credito e calcolare il tuo punteggio di credito. Queste informazioni sono utilizzate da istituti di credito, proprietari, datori di lavoro e altri per prendere importanti decisioni finanziarie relative a credito, alloggio e occupazione.

Quali sono i segnali di avvertimento del furto di identità infantile e come posso proteggere mio figlio’S identità?

Il furto di identità del bambino si verifica quando qualcuno usa un bambino’le informazioni personali, come il loro numero di previdenza sociale, per commettere frodi o altri crimini. I segnali di avvertimento del furto di identità figlio includono:

- Ricevere offerte di carta di credito pre-approvate o fatture indirizzate a tuo figlio

- Si noti che dall’IRS affermando che il bambino deve tasse o il loro numero di previdenza sociale è stato utilizzato in un’altra dichiarazione dei redditi

- Chiamate di raccolta o lettere per account aperti in tuo figlio’s nome

- Essere negati i benefici del governo perché i benefici sono già pagati a un altro account utilizzando tuo figlio’S Numero di previdenza sociale

Quali sono alcuni modi per proteggere mio figlio’S identità?

Considera i seguenti passaggi:

- Tieni tuo figlio’informazioni personali, come la loro carta di sicurezza sociale, il certificato di nascita e altri documenti, sicuri e fuori portata.

- Sii cauto quando fornisci tuo figlio’informazioni personali a scuole, fornitori di medici o altre organizzazioni. Chiedi come proteggeranno le informazioni e perché ne hanno bisogno.

- Insegna a tuo figlio la sicurezza online e l’importanza di non condividere informazioni personali sui social media o con estranei.

- Monitora tuo figlio’S Attività online, i siti che visitano e assicurati di insegnare loro l’importanza di utilizzare una password sicura.

Chi siamo

Siamo uno studio legale per la protezione dei consumatori con più di 10 anni di esperienza.