Transunion mostra sfratti?

Cosa succede al tuo punteggio di credito se vieni sfratto

Riepilogo:

In questo articolo, discuteremo l’impatto dello sfratto sul tuo punteggio di credito. Forniremo punti chiave su SmartMove TransUnion Rental Screening Solutions (TURSS), che è un prodotto che offre controlli di fondo, rapporti di credito, storia criminale e storia degli affitti a proprietari e agenti immobiliari. Parleremo anche di come le società di gestione della proprietà utilizzano i rapporti di screening degli inquilini TransUnion e i rapporti di credito. Inoltre, affronteremo i tuoi diritti come inquilino e i passaggi che puoi intraprendere per contestare informazioni inaccurate nel rapporto di screening degli inquilini. Infine, menzioneremo alcuni reclami e azioni legali contro i TURS.

Punti chiave:

1. SmartMove è un prodotto fornito da TransUnion Rental Screening Solutions (TURS) che offre controlli in background e rapporti di credito a proprietari e agenti immobiliari.

2. A volte le informazioni sui report SmartMove possono essere errate, il che può influire sulla tua capacità di trovare alloggi.

3. Le società di software di gestione della proprietà usano spesso TransUnion per i servizi di screening degli inquilini.

4. Se ti viene negato l’edilizia abitativa a causa di informazioni negative nel rapporto degli inquilini, il proprietario o il gruppo di gestione della proprietà deve informarti della negazione e fornire le informazioni di contatto dell’agenzia di reporting.

5. Hai il diritto di visualizzare una copia del tuo rapporto di screening degli inquilini e contestare eventuali inesattezze.

6. Il Fair Credit Reporting Act (FCRA) protegge i tuoi diritti di inquilino.

7. TransUnion e SmartMove dovrebbero fornire report accurati e aggiornati.

8. Puoi contestare gli errori nel rapporto SmartMove tramite posta, telefono o e -mail.

9. Se la controversia viene ignorata o non risolta entro 30 giorni, hai il diritto di fare causa.

10. Ci sono stati lamentele e cause contro i TURS per una segnalazione imprecisa di sfratti e storia criminale.

Domande:

- Le informazioni sui report SmartMove possono essere errate?

- Quali servizi offre Smartmove a proprietari e agenti immobiliari?

- Quali agenzie di segnalazione dei consumatori sono utilizzate dalle società di gestione della proprietà per lo screening degli inquilini?

- Quali sono i tuoi diritti di inquilino?

- Come puoi contestare gli errori nel tuo rapporto SmartMove?

- Cosa puoi fare se la tua controversia viene ignorata?

- Quali sono alcune lamentele comuni contro SmartMove Turss?

- I turi sono stati coinvolti in qualsiasi causa legale?

- Qual è il ruolo del Fair Credit Reporting Act (FCRA) nella protezione degli inquilini?

- Quali informazioni non possono essere incluse in un rapporto di screening degli inquilini?

- Come è coinvolta la transunion nello screening degli inquilini?

- Cosa dovresti fare se ti viene negato un alloggio a causa di informazioni imprecise nel rapporto di screening degli inquilini?

- Quali sono i potenziali danni a cui potresti avere diritto se ti veniva negato l’alloggio a causa di un rapporto SmartMove impreciso?

- Ci sono limitazioni sulle informazioni negative che possono essere incluse in un rapporto di screening degli inquilini?

- Qual è la relazione tra SmartMove e Transunion?

Sì, a volte le informazioni sui rapporti SmartMove possono essere errate, il che può influire sulla capacità di trovare un alloggio.

Smartmove offre controlli in background, rapporti di credito, storia penale e storia degli affitti a proprietari e agenti immobiliari.

Le società di gestione della proprietà spesso utilizzano agenzie di segnalazione dei consumatori più grandi come TransUnion per lo screening degli inquilini.

Ai sensi della Fair Credit Reporting Act (FCRA), hai il diritto a un rapporto di screening inquilini accurato ed equo, il diritto di contestare gli errori nel rapporto e il diritto di citare in giudizio se i tuoi diritti sono violati.

Puoi contestare gli errori nel rapporto SmartMove tramite posta, telefono o e -mail. Tieni una registrazione della comunicazione con TransUnion e fornisci prove a supporto della controversia.

Se la controversia viene ignorata o non risolta entro 30 giorni, hai il diritto di fare causa all’agenzia di reporting.

Alcuni reclami comuni includono una segnalazione imprecisa di sfratti e storia criminale, nonché rapporti contenenti informazioni appartenenti a qualcun altro con un nome simile.

Sì, TURS è stato coinvolto in azioni legali relative a report di fondo imprecisi che hanno portato a applicazioni abitative negate.

La FCRA protegge l’accuratezza e la privacy delle informazioni utilizzate dalle agenzie di reportistica del credito o dei consumatori. Stabilisce gli standard per l’accuratezza del rapporto e consente agli inquilini di contestare errori e cercare un rimedio legale.

Un rapporto di screening degli inquilini non può includere cause civili, giudizi, registri di arresto, privilegi fiscali a pagamento, conti di riscossione dopo 7 anni o fallimento dopo 10 anni.

Transunion fornisce rapporti di credito e servizi di screening degli inquilini attraverso prodotti come SmartMove.

Se ti viene negato un alloggio a causa di informazioni imprecise nel rapporto di screening degli inquilini, è necessario richiedere le informazioni di contatto dell’agenzia di reporting e contestare gli errori. Se necessario, puoi cercare assistenza legale.

Se ti è stato negato l’alloggio a causa di un rapporto SmartMove impreciso, potresti avere diritto a danni, che possono variare a seconda delle circostanze specifiche.

Sì, secondo la FCRA, alcune informazioni negative, come cause civili, giudizi, registri di arresto, privilegi fiscali a pagamento, conti di riscossione dopo 7 anni o fallimento dopo 10 anni, non possono essere inclusi in un rapporto di screening degli inquilini.

SmartMove è un prodotto fornito da TransUnion Rental Screening Solutions (TURS). TransUnion è la principale agenzia di reporting del credito che fornisce le informazioni nei report SmartMove.

Cosa succede al tuo punteggio di credito se vieni sfratto

Stati Uniti d’America.Gov consente ai visitatori di cercare agenzie di servizi sociali per stato. [13]

Smartmove TransUnion Rental Screening Solutions, Inc. (Turss)

SmartMove è un prodotto fornito da TransUnion Rental Screening Solutions (TURS) che fornisce controlli di base, rapporti di credito, storia penale e storia degli affitti a proprietari e agenti immobiliari. TURSS è di proprietà di TransUnion, la principale agenzia di reporting del credito che fornisce le informazioni nei rapporti SmartMove.

A volte le informazioni riportate sul rapporto SmartMove non sono corrette. Ad esempio, il rapporto può contenere informazioni penali o sfratto che non ti appartengono o non è aggiornato. Se le informazioni negative sono falsamente segnalate su di te, potrebbe impedirti di ottenere un posto in cui vivere.

I rapporti di screening degli inquilini Transunion sono utilizzati dalle società di gestione della proprietà in affitto

Alcune società di software di gestione della proprietà e altri che aiutano i proprietari con elenchi di proprietà offrono uno screening degli inquilini come servizio. Questi servizi di screening degli inquilini a volte utilizzano agenzie di segnalazione dei consumatori più grandi come TransUnion per i rapporti di credito e la cronologia degli affitti. Di seguito sono riportati esempi di servizi/software di gestione della proprietà che hanno offerto screening degli inquilini e rapporti di credito utilizzando TransUnion:

- Appartamenti.Screening in inquilini

- Screening degli inquilini di Rentspree

- Schermata degli inquilini inquilino

- Rentgrow / Yardi Tenant Screening

Il tuo rapporto di screening degli inquilini SmartMove era inaccurato? Ti è stato negato l’edilizia abitativa?

Se un proprietario o un gruppo di gestione della proprietà nega la tua domanda di noleggio a causa di informazioni negative nel rapporto degli inquilini, sono tenuti ai sensi della FCRA per informarti della negazione e del motivo per cui. Devono inoltre fornirti il nome e le informazioni di contatto dell’agenzia di reporting che hanno fornito lo screening delle applicazioni di noleggio. Se la soluzione di screening del noleggio TransUnion ha pubblicato un rapporto sugli inquilini su di te, l’indagine potrebbe apparire sul tuo rapporto di credito come “Turs” O “TRSSI.”

Hai il diritto di visualizzare una copia del tuo file e contestare eventuali inesattezze che vengono segnalate. Se ti è stato negato l’alloggio dopo SmartMove da soluzioni di screening in affitto TransUnion hanno fornito un rapporto inesatto, potresti avere diritto a danni.

Quali sono i diritti di un inquilino?

Il Fair Credit Reporting Act (FCRA) è stato messo in atto per proteggere l’accuratezza e la privacy delle informazioni che le agenzie di credito o di rendicontazione dei consumatori utilizzano. Questi rapporti includono la cronologia su un consumatore’S Credito e prestiti, occupazione, alloggi e background penali.

La FCRA ti dà diritto ai seguenti diritti degli inquilini:

Il diritto a un rapporto di screening degli inquilini accurato ed equo

Le agenzie di reporting come TransUnion e SmartMove sono tenute a utilizzare il massimo standard di precisione massimo quando si forniscono rapporti di consumo. Si prevede che aggiornino regolarmente i loro database con le ultime informazioni sulle storie dei consumatori.

Inoltre, la FCRA limita quali informazioni negative possono essere incluse in un rapporto di screening degli inquilini. Un rapporto non può elencare semi civili, giudizi, registri di arresto, privilegi fiscali a pagamento, conti di riscossione dopo 7 anni o fallimento dopo 10 anni.

Il diritto di contestare gli errori in un rapporto di screening ingiusto di Transunion Smartmove

Proprio come un rapporto di credito, hai diritto a una copia gratuita del tuo file Smartmove Transunion. Una volta ricevuto questo rapporto, rivedilo per verificare che tutte le informazioni siano accurate e aggiornate. Se ci sono errori, hai il diritto di contestare le informazioni errate e farle rimuovere dal rapporto.

È possibile inviare una controversia tramite la posta in una lettera scritta, al telefono o tramite e -mail. Tieni una copia della lettera che invii e registri quando l’hai inviata o conservare un registro del telefono o la comunicazione via e -mail con TransUnion. Transunion Smartmove esaminerà quindi il presunto errore per correggere le informazioni imprecise e rimuoverle dal rapporto.

Se la controversia viene ignorata o l’errore non viene corretto entro 30 giorni, hai il diritto di fare causa.

Sue Smartmove di TransUnion per aver violato i tuoi diritti

Se ti è stato negato di affittare un appartamento o una casa, o se gli obblighi finanziari ai sensi del contratto di locazione sono cambiati, a causa delle inesattezze nel rapporto di screening degli inquilini, potresti essere in grado di fare causa a Transunion Smartmove in un tribunale federale.

Smartmove TransUnion Rental Screening Solutions (TURSS)

I problemi comuni con SmartMove / Turs sono una segnalazione imprecisa degli sfratti e della storia criminale. Molti rapporti contengono informazioni che appartengono a qualcun altro con un nome simile.

Catative contro i tursi

Perez v. Turrs – EDPA. SM. A Perez è stato negato un appartamento e ha perso la quota di iscrizione, a seguito di un rapporto di fondo impreciso creato da Turrs. TURRS misto MS. Perez con un altro individuo con un nome simile, e rappresentata in modo inesatto nel complesso dell’appartamento che era un criminale condannato. Il caso si è risolto.

Elizabeth Garcia v. Turs – Querelante fece domanda per l’affitto di una casa a schiera. Il responsabile del noleggio della casa a schiera ha ottenuto un rapporto di screening degli inquilini attraverso Turss. TURS ha fornito un rapporto sul querelante inaccurato, elencando che l’attore aveva sfratti multipli. Questi sfratti non appartenevano al querelante ma appartenevano a un’altra persona. Di conseguenza il querelante è stato ritardato nel trasferirsi nella casa di città. Il caso si è risolto.

Brett Mabrie V. Turs – e.D.PAPÀ. Sig. A Mabrie è stato negato un noleggio domestico a causa di un record di sfratto impreciso che segnala sul suo rapporto di fondo da parte di Turss. Lo sfratto era stato licenziato ma riferito come se fosse aperto. Il caso si è risolto.

Michael Cruz v. Turs – e.D.PAPÀ. Sig. Cruz è stato ritardato nell’ottenere una casa in affitto a causa di una storia inaccurata della storia del noleggio sul suo rapporto TURSS. La storia del noleggio ha mostrato uno sfratto che apparteneva a una persona con lo stesso nome e cognome di Mr. Cruz. Il caso si è risolto.

Keith Williams v. Turs – e.D.PAPÀ. Sig. A Williams è stato negato un appartamento a causa di informazioni imprecise sul suo rapporto sui consumatori Turss. Le informazioni imprecise erano una storia criminale e uno sfratto che appartenevano a un altro individuo che aveva lo stesso nome di Mr. Williams. Il caso si è risolto.

Se hai a che fare con problemi simili, potresti avere un caso contro i TURS

Come presentare una causa SmartMove Transunion (TURSS)

Se i tuoi diritti FCRA sono stati violati da TURS, scopri ora se hai un caso. Compila il modulo di revisione del caso gratuito in questa pagina o chiamaci al numero 1-877-735-8600. A Francis Mailman Soumilas, P.C. I nostri avvocati per la protezione dei consumatori hanno le spalle e sanno come combattere per te in tribunale federale contro grandi agenzie di rendicontazione del credito come TransUnion.

La consultazione è gratuita e se hai un caso, non vi è alcun costo immediato per te. Veniamo pagati solo quando vinciamo.

Informazioni di contatto per SmartMove di TransUnion

- Indirizzo: 6430 South Fiddlers Green Circle, Suite 500

- Città: Greenwood Village

- Stato: Colorado

- Cap: 80111

- Telefono: 888-387-1750

- Sito web:www.Mysmartmove.com

- Invia una controversia: [email protected]

Cosa succede al tuo punteggio di credito se vieni sfratto?

Nota editoriale: il contenuto di questo articolo si basa solo sulle opinioni e sulle raccomandazioni dell’autore. Potrebbe non essere stato rivisto, commissionato o altrimenti approvato da nessuno dei nostri partner di rete.

Se affitti una proprietà e violi i termini del tuo accordo, il tuo proprietario può decidere di sfrattarti. Oltre a lasciarti senza posto dove vivere, uno sfratto può danneggiare seriamente il tuo punteggio di credito, il che può rendere più difficile garantire un mutuo o addirittura ottenere una carta di credito o un prestito auto. Sebbene lo sfratto non lo faccia’Tieni segnalato agli uffici di segnalazione del credito (Transunion, Experian ed Equifax), le ricadute di uno sfratto potrebbero essere.

Un buon punteggio di credito è la chiave per garantire nuovi prestiti, alcuni tipi di occupazione e persino le future proprietà in affitto, quindi tutto ciò che potrebbe influire negativamente sul tuo rapporto di credito è motivo di preoccupazione in quanto tali dati sono immessi in un algoritmo che costituisce i tuoi punteggi di credito.

Su questa pagina

- In che modo essere sfrattati influisce sul tuo punteggio di credito?

- Quali sono le legittime ragioni per essere sfrattate?

- Si presenta uno sfratto sul tuo rapporto di credito?

- Puoi riparare il danno o rimuovere le informazioni dal tuo rapporto di credito?

- Come contestare informazioni imprecise sullo sfratto sui rapporti di credito

In che modo essere sfrattati influisce sul tuo punteggio di credito?

Se il tuo proprietario intraprende un’azione legale contro di te, trasformando eventuali pagamenti in sospeso a un’agenzia di riscossione o presentando una causa, tali azioni possono danneggiare il tuo punteggio di credito poiché i dati nei rapporti di credito sono ciò che genera i punteggi del credito.

Una delle cose peggiori che possono apparire sul tuo rapporto di credito è un account inviato alle raccolte. L’impatto negativo sul tuo punteggio di credito potrebbe essere monumentale e i conti che si trovano nelle collezioni rimangono sui rapporti di credito per sette anni.

Il fattore più importante che incidono sul tuo punteggio di credito è la cronologia dei pagamenti, che rappresenta il 35% del tuo punteggio di credito. Se ripaghi ciò che devi, alcuni dei nuovi modelli con punteggio di credito non’T includere conti di raccolta a pagamento nei loro calcoli con punteggio di credito, quindi potresti voler accontentarti del proprietario per migliorare i tuoi punteggi. Tuttavia, qualsiasi giudizio legale rimarrà sui rapporti di credito per quello stesso periodo di sette anni, che può essere rivisto da futuri finanziatori e proprietari terrieri.

Quali sono le legittime ragioni per essere sfrattate?

Mentre le regole su quali azioni si qualificano per lo sfratto variano in base allo stato, ci sono diverse ragioni comuni di sfratto:

- Mancato pagamento dell’affitto in tempo

- Danno sostanziale alla proprietà

- Comportamento che mette in pericolo la salute e la sicurezza

- Violazione dei termini del contratto di locazione (come il subaffitto illegale o troppi occupanti)

- Comportamento illegale nei locali (come la vendita di droghe)

- “Tenere premuto” o rimanendo nella proprietà dopo la scadenza del contratto di locazione

È importante notare che lo sfratto è un processo legale. In genere devi essere avvisato per iscritto, cosa che molti proprietari fanno pubblicando un avviso su un inquilino’Sing Door. Gli avvocati statali affermano che gli inquilini non dovrebbero ignorare questi avvisi e dovrebbero apparire in tutte le date del tribunale per discutere la loro parte.

Si presenta uno sfratto sul tuo rapporto di credito?

Mentre un vero sfratto ha vinto’T visualizzato sul tuo rapporto di credito, ci sono azioni correlate che possono essere segnalate agli uffici di credito:

- Collezioni: Se il tuo proprietario invia il tuo account a un’agenzia di raccolta di terze parti per recuperare denaro in sospeso, ciò apparirà sul tuo rapporto.

- Giudizio legale: Se il tuo proprietario presenta una causa civile e vince un giudizio contro di te, tale azione legale fa parte del record pubblico e può anche apparire nel tuo rapporto di credito.

Che cosa’s La potenziale ricaduta da uno sfratto sul tuo rapporto di credito?

Se l’attività relativa allo sfratto viene visualizzata nel tuo rapporto di credito, potresti avere difficoltà a qualificarsi per i prestiti o affittare un’altra proprietà.

Ad esempio, se si richiede un mutuo, un’azione di collezioni sul tuo rapporto di credito potrebbe essere una bandiera rossa per i finanziatori. Se tu’Ve precedentemente stato sfrattato, potresti avere difficoltà a garantire un mutuo per la casa.

Inoltre, i proprietari eseguono spesso assegni di credito sui potenziali inquilini. Mentre i record di sfratto non sono’T notato sui rapporti di credito al consumo, possono essere segnalati a Experian Rentbureau, che raccoglie la storia dei pagamenti degli inquilini per le società di segnalazioni di screening degli inquilini.

Puoi riparare il danno o rimuovere le informazioni dal tuo rapporto di credito?

Se un padrone di casa ha consegnato denaro non retribuito a causa di un’agenzia di raccolta, ripagare ciò che devi può aiutare. Una volta ripagato il saldo, alcuni dei nuovi modelli con punteggio di credito lo rimuoveranno dai rapporti di credito. Inoltre, sembra meglio per i futuri finanziatori per vedere che hai rettificato il debito.

Andando avanti, il modo migliore per riparare qualsiasi danno al credito da uno sfratto è mettere a punto la tua salute finanziaria. Pagando le bollette in tempo e mantenendo il debito basso, i tuoi punteggi alla fine inizieranno a migliorare.

Mentre le informazioni dannose possono rimanere sul tuo rapporto di credito per sette anni, i debiti portano meno peso più vecchi man mano che vengono aggiunte più informazioni positive ai rapporti di credito. Puoi scegliere di chiedere aiuto a un’agenzia di consulenza creditizia senza scopo di lucro, che può aiutarti a organizzare un budget per iniziare a riparare la tua salute creditizia.

Come contestare informazioni imprecise sullo sfratto sui rapporti di credito

Se le informazioni relative allo sfratto sono state erroneamente segnalate alle agenzie di segnalazione del credito, è possibile presentare una controversia con le tre aziende (Experian, TransUnion ed Equifax).

Dovresti ottenere una copia del tuo rapporto da ciascuna agenzia e cercare attentamente per rivedere esattamente ciò che è stato riportato. Se vedi inesattezze, contatta le agenzie di reporting e avvia una controversia. Sapere che fornendo qualsiasi prova a supporto aiuterà il tuo caso, come assegni annullati che possono dimostrare che i pagamenti sono stati effettuati.

Se un giudice respinge una causa civile portata dal proprietario, puoi anche presentare una petizione alle agenzie di credito per rimuovere le informazioni. Voi’Devono ottenere copie dei registri del tribunale e inviarle a ciascuna agenzia per il loro processo, che puoi trovare sui rispettivi siti Web.

Allo stesso modo, se ritieni che le informazioni sulle raccolte non siano corrette, puoi contestarle con le agenzie di reporting del credito per provare a rimuovere dal rapporto.

Transunion mostra sfratti?

Tieni presente che Transunion è principalmente un servizio a pagamento per visualizzare il rapporto di credito su base regolare. Hai diritto a Un rapporto di credito gratuito da ciascuno dei tre uffici di credito all’anno; Quindi, se si desidera avere un monitoraggio del credito più regolare, potresti voler utilizzare un servizio di monitoraggio del credito gratuito come Credit Karma. Si prega anche di notare, anche se stai pagando per un abbonamento e il monitoraggio del credito, sono sistema Aggiornamenti solo una volta ogni 30 giorni. Ciò significa che potresti dover aspettare più a lungo per vederlo visualizzare o acquistare un nuovo rapporto.

Se hai un conto a pagamento SU Transunion, Questa guida ti aiuterà a individuare e comprendere il noleggio kharma. Altrimenti, fai clic qui per controllare il tuo rapporto di credito su Credit Karma. Segnaliamo a Transunion, Quindi la tua storia di noleggio sarà visibile su qualsiasi servizio che ti mostri il tuo pieno Transunion rapporto di credito.

Innanzitutto, accedi al tuo account o crea un nuovo account utilizzando TransUnion.

Fai clic sul mio punteggio di credito e sul rapporto.

Facendo clic sul pulsante arancione, ti chiederà automaticamente di registrarti. Tieni presente, questo è un servizio a pagamento per creare un nuovo account.

Se hai già un account a pagamento, fai clic su “Accedi ora.” Ti porterà allo schermo di accesso che assomiglia a questo. Inserisci il tuo nome utente e password.

Una volta effettuato l’accesso, vedrai una pagina di panoramica. A seconda del piano di iscrizione che hai, potresti vedere tutti e tre gli uffici o solo il tuo Transunion rapporto di credito.

Il prossimo passo che vogliamo fare è visualizzare effettivamente il nostro rapporto di credito completo. Vedrai le opzioni da visualizzare Dashboard, punteggio di credito, rapporto di credito, blocco del credito, strumenti, eccetera. Per favore vai al tuo Transunion Rapporto di credito facendo clic su “Rapporto di credito” Nella parte superiore della barra dei menu.

Vedremo per la prima volta il Riepilogo account. Questa sezione elencherà il numero di conti aperti e chiusi, nonché il punteggio, la cronologia del saldo, i pagamenti mensili e altre informazioni di base. Dopo aver esaminato questa sezione, scorrere verso il basso.

La prossima parte del tuo rapporto di credito mostrerà i diversi tipi di account che hai sul tuo rapporto di credito. Vedrai il tuo Girevole conti di credito, come carte di credito e Rata Account come prestiti per studenti e auto.

Dopo aver esaminato queste informazioni, continua a scorrere verso il basso. Affittare il kharma è una linea commerciale aperta, Quindi la tua storia di noleggio sarà elencata come un “Altro prestito” O “Altro account.” Dovresti cercare un account chiamato “RK/Residence.“RK sta per il noleggio kharma, naturalmente!

Se tu vedi “RK/Residence “ Quindi evviva! Le tue informazioni sul noleggio sono state aggiunte con successo al tuo rapporto di credito!

Non vedere “RK/Residence” Ancora? In genere ci vogliono da 7-10 giorni lavorativi affinché le tue informazioni vengano aggiunte al tuo rapporto di credito dopo aver verificato e inviato la cronologia degli affitti.

Fai clic sull’account per visualizzare maggiori dettagli. Andiamo avanti!

Vedrai che il Equilibrio originale E Pagamento mensile Entrambi riflettono il tuo importo mensile di pagamento dell’affitto. Puoi anche vedere la data di L’ultimo pagamento che riflette le informazioni più aggiornate per il tuo account. IL Ultima data di pagamento mostra il mese più attuale che ha verificato il noleggio kharma. IL Riportato La data è l’ultima volta che il noleggio Kharma ha caricato le tue informazioni su Transunion. IL Bilancio corrente Di $ 0 significa che il tuo affitto è stato pagato per intero per quel mese e ogni mese che è stato pagato in passato. IL Ha aperto La data sarà l’inizio del contratto di locazione.

In caso di domande sulla ricerca di Kharma in affitto nel tuo rapporto di credito, ti preghiamo di chiamare. Il nostro numero è 720-307-1466. Saremmo più che felici di aiutare! Puoi sempre contattarci per aggiornamenti sullo stato, assistenza dal vivo o se ci sono mesi mancanti sul tuo account. Offriamo anche sessioni di analisi del credito gratuite in cui possiamo aiutarti a identificare ulteriori passaggi per continuare il tuo viaggio di successo. Perché?

Gli sfratti si presentano sui rapporti di credito?

Dopo che si è verificato uno sfratto, molte persone si chiedono se questo si presenta sui rapporti di credito – e fortunatamente non’T. Tuttavia, è importante considerare il potenziale impatto che uno sfratto può avere sul tuo punteggio di credito. Qui’è tutto quello che devi sapere.

Sommario

- Cosa succede al tuo merito quando vieni sfrattato?

- Come evitare di essere sfrattato

- I tuoi diritti legali con sfratto

- Come trovare un alloggio dopo uno sfratto

- Assistenza finanziaria per l’edilizia abitativa

Cosa succede al tuo merito quando vieni sfrattato?

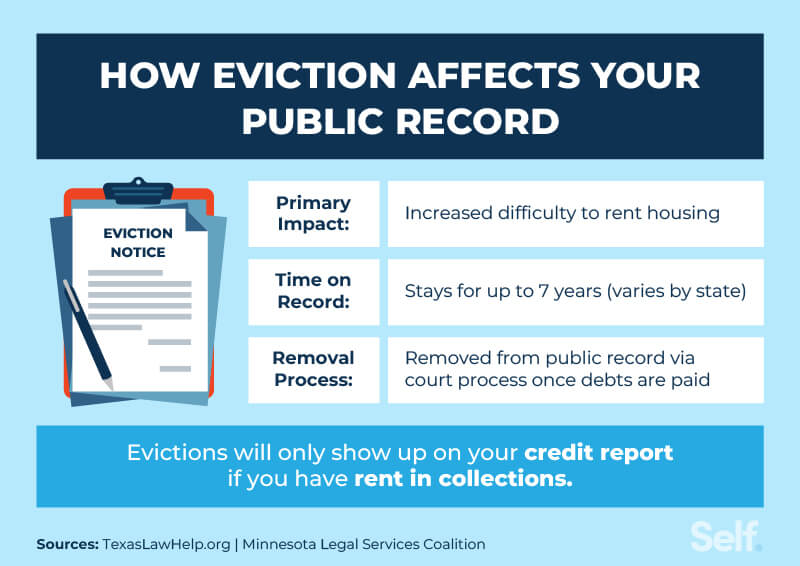

La risposta può essere complicata. Lo sfratto non viene visualizzato sul tuo rapporto di credito. Tuttavia, essere sfrattati da una proprietà in affitto può ancora influire sul tuo credito a seconda del motivo che accade.

Se devi il proprietario di pagamenti in affitto o altre commissioni, il proprietario può consegnare tale debito a un’agenzia di riscossione. L’agenzia di raccolta segnalerà quasi certamente qualsiasi conti di raccolta agli uffici di credito, il che potrebbe avere un impatto negativo sul tuo punteggio di credito.

D’altra parte, se non’T hanno affitto eccezionale o altre responsabilità finanziarie per il tuo proprietario, il tuo sfratto ha vinto’t scendere il tuo punteggio di credito, perché lo sfratto stesso non è’t riportato.

In che modo gli sfratti possono influire sul tuo punteggio di credito

Secondo MyFICO*, avere un account denunciato alle raccolte ha un impatto significativo sul tuo punteggio di credito. [1] Esattamente quanto effetto ha può dipendere dalla quantità che’S segnalato alle collezioni e alle altre informazioni incluse nel tuo rapporto di credito.

Le tre principali agenzie di rendicontazione del credito (Experian, Equifax e TransUnion) non includono più un giudizio di sfratto come parte di un consumatore’S Credit History. Questa modifica è stata apportata come parte del piano nazionale di assistenza al consumo nel 2015. [2]

Gli unici documenti del tribunale pubblico raccolti regolarmente dagli uffici di segnalazione del credito sono i rapporti di fallimento. [3] Se un giudizio civile, come uno risultante dallo sfratto, appare nel tuo rapporto di credito, è possibile presentare una controversia alle agenzie di segnalazione del credito per rimuoverlo.

*FICO e MyFICO sono marchi registrati della Fair Isaac Corporation negli Stati Uniti e in altri paesi.

Quanto tempo prima che si manifesti uno sfratto sul tuo rapporto di credito?

Lo sfratto stesso ha vinto’apparire sul tuo rapporto di credito, ma un debito non retribuito relativo a uno sfratto può. [4] Se devi indietro dell’affitto e del rifugio’T è stato sfratto per questo, potrebbe non apparire affatto sul tuo rapporto di credito: molti proprietari di immobili e società di gestione non’T Rapporto pagamenti in affitto agli uffici di credito.

Se il debito viene venduto alle raccolte, tuttavia, è probabile che l’agenzia di raccolte riferirà il tuo debito agli uffici di credito, quando potrebbe apparire sui rapporti di credito.

Quanto tempo rimane uno sfratto nel tuo record?

Un sfratto rimarrà nel tuo record pubblico per sette anni, ma ha vinto’T visualizzare sul tuo rapporto di credito. Tuttavia, delinquenze e del debito associati a uno sfratto, se loro’Rematico agli uffici di credito, rimarrà parte della tua storia creditizia per lo stesso periodo di tempo: sette anni. Questo è lo stesso periodo di tempo che molti segni negativi rimangono sulla tua storia creditizia.

Come ottenere uno sfratto dal tuo record pubblico

Puoi andare in tribunale per rimuovere uno sfratto o espulso dal tuo record pubblico. Ciò può verificarsi se si dimostra che il proprietario’S Case contro di te era legalmente privo di fondamento o non supportato da fatti; quello’s nell’interesse della giustizia di esprimere il caso; e quell’interesse è maggiore dell’interesse pubblico nel conoscere il caso. [5] Questo è noto come un espulsione legale.

Esistono altri due tipi di espulsione: obbligatorio e inerente.

- Con espulsione obbligatoria, un giudice è necessario Per eliminare il tuo record se puoi dimostrare che la proprietà era sotto preclusione, non sei stato sfrattato a causa del primo affitto o di altra violazione del contratto (cioè violazione del contratto di locazione) e si è trasferito prima dell’inizio della preclusione o durante il processo di preclisione.

- Sotto espulsione intrinseca, Il tuo sfratto può essere espulso dal tuo record pubblico se puoi dimostrare a un giudice che il tuo caso è “necessario per le prestazioni di una funzione giudiziaria” o che i benefici dell’espulsione sono “uguale o maggiore di” interesse pubblico o tribunale’s lavoro per perseguire il caso. [5]

Una decisione del tribunale in un caso come questa può influire anche sul tuo credito. Se lo sfratto è privo di fondamento, il tuo padrone di casa potrebbe fare affidamento o fornire informazioni false su ciò che devi per giustificare il tuo sfratto. Se questo è il caso e le informazioni sono state condivise con gli uffici di credito, è possibile contattarle e contestarle fornendo loro copie del giudizio di espulsione.

Come evitare di essere sfrattato

Il modo più semplice per evitare lo sfratto potrebbe essere quello di risolvere la situazione non appena si riceve il primo avviso dal proprietario.

In alcuni casi è semplicemente possibile’Permettetevi di pagare l’intero importo dell’affitto dovuto, anche se tu’D mi piace rimanere dove sei. Ecco alcuni passaggi che puoi fare per cercare di evitare lo sfratto se fai fatica con le finanze.

- Prova a parlare con il tuo padrone di casa di un piano di pagamento: Se potete’t Affitto a causa di una spesa imprevista, parla con il tuo proprietario se accetteranno un accordo di pagamento. Potrebbero essere disposti a lavorare con te se hai una cronologia dei pagamenti positiva.

- Prendi in considerazione i programmi di assistenza al noleggio: Risorse come la nazionale a basso reddito coalizione di alloggi a basso reddito possono aiutarti a trovare programmi nella tua zona.

- Considera di ottenere un compagno di stanza: Se tu’Realizzandoti per effettuare pagamenti, potresti voler convincere un compagno di stanza a condividere i costi. Può essere importante chiarire questo con il proprietario in anticipo, tuttavia, poiché potrebbero esserci limiti al numero di persone consentite ai sensi del contratto di noleggio o del contratto di locazione; Potrebbe essere necessario modificare tale accordo, se il proprietario è disposto a farlo.

I tuoi diritti legali

Se sei sfratto ingiustamente, hai diritti e protezioni legali. Ogni stato ha leggi diverse quando si tratta di ciò che costituisce una ragione valida di sfratto e quanto preavviso deve fornire un proprietario. [6] Se il proprietario non riesce a rispettare questi statuti, potresti avere motivi per combattere uno sfratto.

I tuoi diritti con proprietari e avvisi di sfratto

Molti stati richiedono al proprietario di inviare un avviso di sfratto che avvisò l’inquilino del problema che può innescare uno sfratto. Quindi l’inquilino ha un breve periodo di tempo prima che il processo di sfratto sia in pieno effetto – in genere ovunque da tre giorni a un mese – per risolverlo. Durante questa fase del processo legale, l’inquilino dovrebbe chiedere una consulenza legale se lì’è un interesse a sfidare lo sfratto.

Se l’inquilino può’T recuperare i pagamenti dell’affitto o risolvere altrimenti il problema, il proprietario presenta le scartoffie dello sfratto in tribunale per gli alloggi. Il tribunale abitativo prevede quindi una data di udienza sia al proprietario che al tenant.

All’audizione della causa per lo sfratto, il proprietario e l’inquilino possono presentare i loro casi e fornire documentazione a supporto, tra cui il contratto di locazione originale, la corrispondenza tra il proprietario e l’inquilino, ecc.

Se il proprietario vince la causa per lo sfratto, il noleggiatore riceverà un ordine del tribunale per trasferirsi. La scadenza per uscire varia a seconda dello stato, ma di solito è ovunque da un paio di giorni a poche settimane. [7]

Leggi sullo sfratto federali e statali

In generale, i proprietari non sono’t ha permesso di realizzare di fatto uno sfratto creando un inquilino’condizioni di vita insopportabili. Anche loro possono’t semplicemente cambiare le serrature. E possono’T sfrattare un inquilino come rappresaglia per i reclami contro di loro. [8] Mentre le leggi sullo sfratto variano da stato a stato, ci sono anche le leggi federali che i proprietari devono seguire. Ad esempio, il Fair Housing Act impedisce ai proprietari di proprietari di discriminazione in base alla disabilità, allo status familiare, all’origine nazionale, alla razza o al colore, alla religione o al sesso. [9]

Come trovare un alloggio dopo uno sfratto

Le informazioni negative, inclusi gli sfratti, rimangono sul rapporto di screening degli inquilini per sette anni. Un rapporto di screening degli inquilini trae informazioni personali dal tuo record pubblico. [10] Se lo sfratto è inevitabile, potresti divertirti a trovare un nuovo posto in cui vivere. Ma potrebbe non essere impossibile.

Ecco alcune opzioni da considerare:

- Fai ammenda con il tuo ex padrone di casa. Se devi un affitto non pagato al tuo ex padrone di casa e puoi ripagarlo, considera di risolvere il debito. Chiedi se sarebbero disposti a contattare la società di screening degli inquilini per rimuovere lo sfratto in cambio di pagamento.

- Chiedi ai proprietari precedenti un riferimento. I riferimenti possono essere estremamente preziosi quando si cerca di convincere un nuovo proprietario di proprietà ad affittare.

- Sii onesto con i potenziali proprietari. Assistente’T Prova a nascondere il tuo record di sfratto. I proprietari di immobili potrebbero essere probabilmente fidati di te se sei in anticipo con loro sulla tua situazione.

- Cerca i proprietari di proprietà che Don’t Ordinare i rapporti di screening degli inquilini. I proprietari di proprietà private possono avere meno probabilità di consultare i servizi di screening o eseguire controlli di base completi rispetto alle proprietà con società di gestione professionale o gestori di proprietà. Ci sono anche diversi suggerimenti su come ottenere un appartamento con cattivo credito.

- Offrire un deposito più grande. Un proprietario di una proprietà potrebbe essere disposto a rischiare se si può presentare un deposito cauzionale più sostanziale, anche se hai sfratti passati o una cronologia dei pagamenti tutt’altro che perfetta.

- Lavora per ricostruire il tuo credito. Un proprietario di proprietà’La più grande preoccupazione potrebbe essere la riscossione dei pagamenti in affitto ogni mese, quindi possono eseguire un controllo del credito prima di noleggiarti. Un punteggio di credito sano è un modo per alleviare potenzialmente la mente. Ci sono molti modi per cercare di ottenere un buon punteggio di credito e sé’I Servizi S possono essere in grado di aiutare.

Assistenza finanziaria per l’edilizia abitativa

Se tu’è stato sfrattato (o anche se non sei’T è stato), potresti non dover andare a cercare abitazioni da solo. Puoi cercare assistenza finanziaria o abitativa dalle agenzie locali, statali e federali, a seconda delle tue entrate.

Agenzie d’azione della comunità locale

Il u.S. Il Dipartimento della salute e dei servizi umani fornisce sovvenzioni per bloccare i servizi alla comunità alle organizzazioni comunitarie che forniscono assistenza in affitto e intervento del proprietario.

Puoi cercare un’agenzia di azioni della comunità nella tua zona presso Community Action Partnership. [11]

Agenzie di finanziamento abitativo statale

Le agenzie di finanziamento abitativo offrono agli individui e alle famiglie una vasta gamma di sostegno e assistenza abitativi. Il Consiglio nazionale delle agenzie abitative statali mantiene un elenco di agenzie di finanziamento abitativo da parte dello stato.[12]

Agenzie di servizio sociale statale

Verificare con la propria agenzia di servizi sociali statali per ulteriori informazioni sui programmi di benefici statali che potrebbero essere in grado di aiutare con l’assistenza all’affitto e altri vantaggi.

Stati Uniti d’America.Gov consente ai visitatori di cercare agenzie di servizi sociali per stato. [13]

Gli sfratti non danneggiano direttamente il tuo credito

Ci possono essere molte ragioni per cui potresti essere sfrattato, ma il tuo credito potrebbe essere a rischio solo se tu’re sfrattato per mancato pagamento dell’affitto. Anche allora, potrebbe non influire direttamente sul tuo credito, perché i proprietari non sono’T di finanziatori e molti Don’T Report Pagamenti in affitto agli uffici di credito. Il rischio maggiore per il tuo credito avverrà probabilmente se un prestatore vende il tuo debito a un’agenzia di riscossione, che in genere potrebbe segnalare le tue informazioni agli uffici del credito.

Se pensi che sia successo, puoi controllare il tuo punteggio di credito e ordinare una copia gratuita del tuo rapporto di credito per indagare. Quindi, se il tuo credito ha sofferto, puoi iniziare a costruire un credito migliore da lì.

Gli sfratti potrebbero non danneggiare il tuo credito, ma possono creare altri problemi, come i proprietari che potrebbero rifiutarsi di affittare in futuro. Così’è meglio evitare lo sfratto, se possibile.

Fonti

- Myfico. “Collezioni: come gestirli e cosa fanno al tuo credito,” https: // www.myfico.com/crediti-educazione/FAQ/-REASONS-REASONS/AB-I-PAY-My-Collections. Accesso al 20 febbraio 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Una nuova retrospettiva sulla rimozione dei registri pubblici,” https: // www.consumerfinance.Gov/About-US/Blog/New Retrospective-on-Removing-Public-records/. Accesso al 6 giugno 2022.

- Experian. “Registri pubblici che possono apparire nel tuo rapporto di credito,” https: // www.Experian.com/blogs/ask-experian/records-records-that-appar-on-your-report/. Accesso al 6 giugno 2022.

- Equifax. “In che modo uno sfratto influisce sul tuo punteggio di credito?” https: // www.Equifax.com/personale/istruzione/credito/punteggio/impatto sull’evitazione su credit-score. Accesso al 6 giugno 2022.

- Istruzione per la giustizia. “Ampiando un caso di sfratto,” https: // www.wadvocates.Org/WP-Content/uploads/2019/12/foglio di eventi di espulsione.PDF. Accesso al 20 febbraio 2022.

- Legal Services Corporation. “Database delle leggi sullo sfratto,” https: // www.LSC.Gov/Iniziative/Effect-State-Local-Laws-Evictions/LSC-Ection-Laws-Database. Accesso al 20 febbraio 2022.

- Nolo. “Come funzionano gli sfratti: cosa devono sapere gli affittuari,” https: // www.nolo.com/legale-encyclopedia/sfratti-resors-tenants-rights-29824.html. Accesso al 6 giugno 2022.

- Il dizionario della legge. “Sfratto illegale: le conseguenze e come evitarlo,” https: // thelawditionary.Org/Articolo/Eggezione illegale/. Accesso al 20 febbraio 2022.

- Il Dipartimento di Giustizia degli Stati Uniti. “Il Fair Housing Act,” https: // www.giustizia.Gov/CRT/Fair-Housing-Act-1. Accesso al 20 febbraio 2022.

- Ufficio per la protezione finanziaria dei consumatori. “Per quanto tempo le informazioni possono, come azioni e cause legali, rimanere sul mio record di screening degli inquilini?” https: // www.consumerfinance.Gov/ask-cfpb/how-long-can-information-like-action-e-lawsuits-stay-on-my-te-screening-record-en-21104/. Accesso al 6 giugno 2022.

- Partnership di azione comunitaria. “Trova il tuo CAA,” https: // communityctionpartnership.com/find-a-cap/. Accesso al 20 febbraio 2022.

- Ncsha. “Trova un’agenzia statale per le finanze abitative,” https: // www.ncsha.org/. Accesso al 20 febbraio 2022.

- Stati Uniti d’America.Gov. “Agenzie di servizio sociale statale,” https: // www.Stati Uniti d’America.Gov/Stato-Sociale-Servizi. Accesso al 20 febbraio 2022.

Circa l’autore

Ana Gonzalez-Ribeiro, MBA, AFC® è un consulente finanziario accreditato e una scrittrice ed educatore bilingue di finanza personale dedicata ad aiutare le popolazioni che necessitano di alfabetizzazione finanziaria e consulenza. I suoi articoli informativi sono stati pubblicati in vari punti vendita e siti Web tra cui Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ha anche fondato il sito finanziario e motivazionale personale www.Acethejourney.com e tradotto in spagnolo il libro, consulenza finanziaria per il colletto blu America di Kathryn B. Hauer, CFP. Ana insegna corsi di finanza personale o inglese per conto della W!Il programma SE (Working in Support of Education) ha insegnato seminari per organizzazioni non profit a New York.

Politica editoriale

Il nostro obiettivo in sé è fornire ai lettori informazioni attuali e imparziali su crediti, salute finanziaria e argomenti correlati. Questo contenuto si basa sulla ricerca e su altri articoli correlati da fonti di fiducia. Tutto il contenuto di Self è scritto da collaboratori esperti nel settore finanziario e rivisto da una persona accreditata.

Scritto l’11 giugno 2022

Il sé è una startup sostenuta da venture capitalizzata che aiuta le persone a costruire credito e risparmi.

Disclaimer: Self non fornisce consulenza finanziaria. Il contenuto di questa pagina fornisce informazioni generali sui consumatori e non è destinato a una guida legale, finanziaria o normativa. Il contenuto presentato non riflette l’opinione delle banche emittenti. Sebbene queste informazioni possano includere riferimenti a risorse o contenuti di terze parti, Self non sostiene né garantisce l’accuratezza di queste informazioni di terze parti. L’account Builder di credito, la carta di credito auto -Visa® garantita e i collegamenti a livello di credito/affitto sono annunci per auto -prodotti. Si prega di considerare la data di pubblicazione per sé’S Contenuto originale e qualsiasi contenuto affiliato per comprendere al meglio i loro contesti.

Articoli Correlati

- In che modo la storia del credito influisce sulla tua capacità di affittare un appartamento

- Segnalazione dell’affitto agli uffici di credito

- Affittare un appartamento con un punteggio di credito 500

- Sharita Humphrey: dai senzatetto al proprietario della casa

- Città in cui devi lavorare il maggior numero di ore per pagare l’affitto