האם סיטי משתמשת ב- Equifax

סיכום

סיטיבנק מסתמך בעיקר על Experian על משיכת דוחות אשראי בעת הערכת אמינות האשראי של מועמדים לכרטיסי אשראי. עם זאת, הם עשויים גם למשוך דוחות מלשכות אשראי אחרות. לשכות אשראי מציעות אופציות לדוחות אשראי קבועים ותכונות מתקדמות, אך שירותים אלה דורשים בדרך כלל עמלות ואולי לא יספקו גישה לדוחות מדוחות אחרים של לשכות אחרות.

נקודות מפתח

- סיטיבנק משתמש בעיקר ב- Experian לצורך דוחות אשראי.

- סיטיבנק עשויה גם למשוך דוחות מלשכות אשראי אחרות.

- לשכות אשראי מציעות דוחות אשראי קבועים ותכונות מתקדמות.

- שירותים אלה דורשים לעתים קרובות עמלות.

- גישה לדיווחים מלשכות אחרות עשויה להיות לא זמינה.

- סיטיבנק מציעה מספר כרטיסי אשראי לצרכנים ועסקים.

- כרטיס CITI® CASH CASH ו- COSTCO ANY WISA® VISA® על ידי CITI שווה לקחת בחשבון.

- ל- CITI אפשרויות כרטיסי אשראי עם העברת יתרה ותגמולים.

- סיטיבנק אינו מגלה אילו סוכנויות אשראי הם משתמשים לדיווחים.

- נתוני צרכנים מציעים כי סיטיבנק משתמש בעיקר ב- Experian, Equifax ו- Transunion.

שאלות ותשובות

- ש: באיזו לשכת האשראי משתמשת בסיטיבנק בעיקר?

- ש: האם סיטיבנק מציע כרטיסי אשראי יוקרתיים?

- ש: האם יש עמלות בגין גישה לדוחות אשראי?

- ש: האם אתה יכול לגשת לדוחות אשראי מכל לשכות באמצעות שירותי לשכת האשראי?

- ש: מהם כמה כרטיסי אשראי בולטים של סיטי?

- ש: האם סיטיבנק מגלה אילו סוכנויות אשראי הן משתמשות לדיווחים?

- ש: אילו סוכנויות אשראי מסתמכות בעיקר על סיטיבנק?

- ש: מתי מדווח סיטיבנק ללשכות אשראי?

- ש: איזו לשכת אשראי היא המדויקת ביותר?

- ש: מה הטווח לציון “אשראי טוב”?

ת: סיטיבנק משתמשת בעיקר ב- Experian לצורך דוחות אשראי, על פי נתוני CrowdSourced.

ת: סיטיבנק לא ידוע בכרטיסי יוקרה, אך הם מציעים אפשרויות כרטיסי אשראי שונות לבחירה.

ת: כן, שירותי לשכת האשראי דורשים בדרך כלל עמלות בגין גישה לדוחות אשראי ותכונות מתקדמות.

ת: לא, שירותי לשכת האשראי אינם רשאים לספק גישה לדיווחים מכל הלשכות.

ת: כמה כרטיסי אשראי של סיטי בולטים כוללים כרטיס CITI® CASH CASH וכרטיס COSTCO ANY WISA® על ידי CITI.

ת: סיטיבנק לא מגלה אילו סוכנויות אשראי הן משתמשות לדיווחים.

ת: על פי נתוני הצרכנים, סיטיבנק מסתמך בעיקר על Experian, Equifax ו- Transunion עבור דוחות אשראי.

ת: סיטיבנק מדווח על כל לשכות הדיווח הגדולות באשראי, בדרך כלל במקביל להצהרת החיוב החודשית או זמן קצר לאחר מכן.

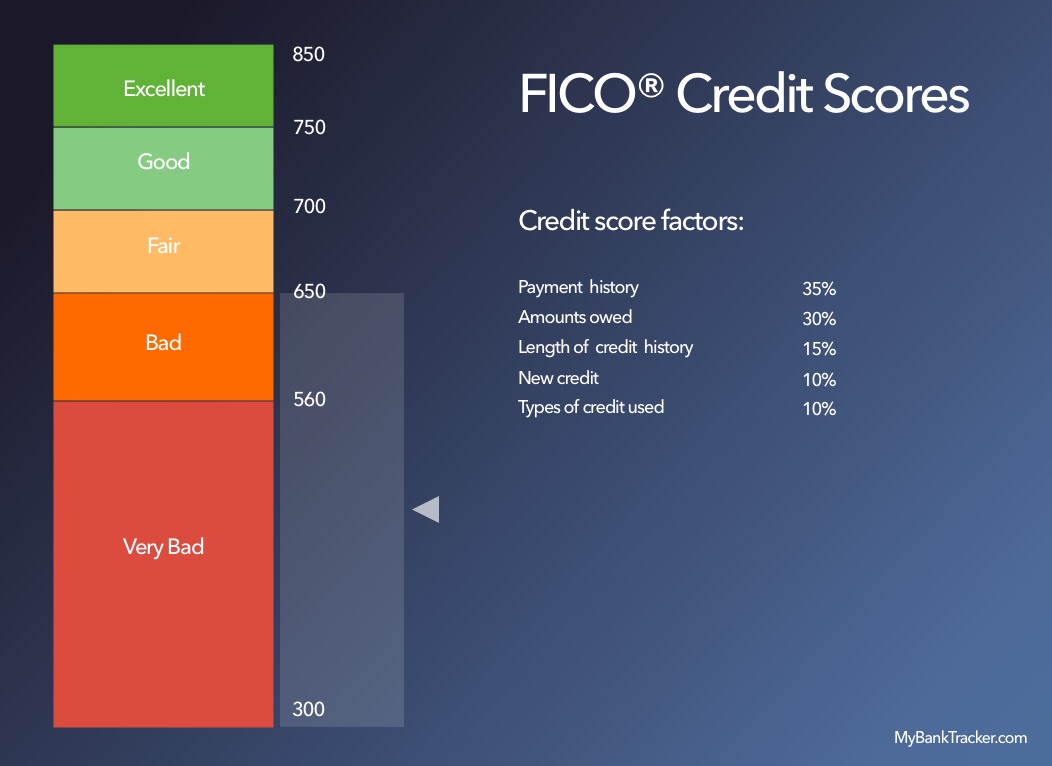

ת: אי אפשר לקבוע איזו לשכת אשראי מדויקת ביותר שכן כל לשכה אוספת מידע שונה. רוב המלווים מסתמכים על ציון האשראי של FICO בעת הערכת האשראי.

ת: ציון “אשראי טוב” נופל בטווח של 670 עד 739.

איזה דוח אשראי מבצע סיטיבנק משיכה

לשכות אשראי מציעות אפשרויות ליצירת דוחות אשראי רגילים יותר או לספק תכונות מתקדמות שיעזרו לך לשפר את הציון שלך אם תירשם דרך אתרי האינטרנט שלהם, אך זכור שירות זה בדרך כלל דורש עמלות מסוגים שונים ולא בהכרח יספק לך גישה לדוחות מכל לשכה אחרת.

באיזו לשכת אשראי משתמשים בסיטי?

הערת עריכה: אנו מרוויחים עמלה מקישורי שותפים ביועץ פורבס. העמלות אינן משפיעות על חוות הדעת או הערכות העורכים שלנו.

גטי

בעוד שסיטי סירבה להגיב על סוכנות האשראי של הצרכן היא משתמשת בעיקר כדי למשוך דוחות אשראי בעת הערכת אמינות האשראי של מכשירי כרטיסי האשראי, נתונים שהוקמו על ידי CrowdSourced הצביעו בעבר על כך שהבנק מסתמך בעיקר על Experian על דוחות האשראי שלו, אך ידוע שהוא מושך מלשכות אשראי אחרות, גם.

סקירה כללית של כרטיסי אשראי

סיטי מציעה מספר כרטיסי אשראי הן לצרכנים והן לעסקים כאחד. אף על פי שלא ידוע בכרטיסי היוקרה שלה, סיטי אכן מנפיק כרטיסים שכדאי להסתכל עליהם. לדוגמה, כרטיס ה- Visa® Costco Anywhere של Citi * מציע תגמולים גדולים של גז עבור מי שיש לו חברות COSTCO וכרטיס CITI® Double Cash עשוי כבר לא להיות כרטיס החזר המזומנים היחיד של 2% בשוק, אך הוא בהחלט היה אחד הראשונים. הכרטיס מרוויח 2% במזומן בחזרה בכל הרכישות – 1% בעת ביצוע הרכישות ועוד 1% כאשר הם’השתלם מחדש. עם אפשרויות העברת איזון נהדרות וכרטיסי תגמולים כאחד, לסיטי יש אפשרויות רבות בכרטיסי אשראי לבחירה.

הצעות שותפות מוצגות

כרטיס CITI® CASH CASH

באתר של סיטי

בונוס ברוך הבא

תשלום שנתי

דירוג אשראי

מצוין, טוב

אפריל רגיל

18.99% – 28.99% (משתנה)

טווחי ציון אשראי מבוססים על ציון אשראי FICO®. זוהי רק שיטת ניקוד אחת ומנפיק כרטיסי אשראי עשוי להשתמש בשיטה אחרת כשאתה שוקל את הבקשה שלך. אלה ניתנים כהנחיות בלבד ואישור אינו מובטח.

CITI כרטיס CASH℠ CASHE

באתר של סיטי

בונוס ברוך הבא

תשלום שנתי

דירוג אשראי

מצוין, טוב

אפריל רגיל

18.99% – 28.99% (משתנה)

טווחי ציון אשראי מבוססים על ציון אשראי FICO®. זוהי רק שיטת ניקוד אחת ומנפיק כרטיסי אשראי עשוי להשתמש בשיטה אחרת כשאתה שוקל את הבקשה שלך. אלה ניתנים כהנחיות בלבד ואישור אינו מובטח.

הרוויח 200 דולר במזומן בחזרה לאחר שאתה מוציא 1,500 דולר על רכישות בששת החודשים הראשונים של פתיחת החשבון. הצעת בונוס זו תתממש כ 20,000 נקודות תודה ®, שניתן לממש תמורת 200 דולר במזומן בחזרה.

כרטיס CITI® Diamond Preforted®

באתר של סיטי

בונוס ברוך הבא

תשלום שנתי

דירוג אשראי

מצוין, טוב

אפריל רגיל

17.99% – 28.74% (משתנה)

טווחי ציון אשראי מבוססים על ציון אשראי FICO®. זוהי רק שיטת ניקוד אחת ומנפיק כרטיסי אשראי עשוי להשתמש בשיטה אחרת כשאתה שוקל את הבקשה שלך. אלה ניתנים כהנחיות בלבד ואישור אינו מובטח.

באיזו לשכת אשראי משתמשים בסיטי?

אם כי הבנק לא ענה ליועץ פורבס’שאלות לגבי מאילו סוכנויות אשראי צרכניות היא מוציאה את הדוחות שלה, נתוני צרכנים המדווחים על עצמם מצביעים על סיטי בעיקר שואב דוחות מ- Experian. נראה גם שהבנק נשען על Equifax ופחות נפוץ מ- Transunion לדוחות, גם כן.

לשכת האשראי המשמשת למדינה

הנתונים מציעים שסיטי משתמשת בשלושת לשכות האשראי העיקריות. במספר מדינות נראה כי Experian משמש בעיקר, כולל: אלבמה, ארקנסו, קולורדו, אינדיאנה, איווה, ניו מקסיקו, אוקלהומה וויסקונסין. נראה כי Equifax הייתה סיטי’מקור סוכנות הדיווח על הצרכן העיקרי במספר מדינות אחרות: דלאוור, הוואי, קנזס, מינסוטה ומערב וירג’יניה. על פי הנתונים שלנו, טרנסוניון הוא לשכת האשראי העיקרית המשמשת ביוטה ובדרום דקוטה.

מתי סיטי מדווחת ללשכות אשראי?

CITI מדווח לכל לשכות הדיווח הגדולות באשראי. מנפיקי כרטיסי אשראי מדווחים בדרך כלל לסוכנויות במקביל להצהרת החיוב החודשית שלך או זמן קצר לאחר מכן. במקרים מסוימים, שינויים עשויים להשתקף מייד בדוח האשראי שלך אך באחרים, ייתכן שייקח יותר מחודש עדכון.

איזו לשכת אשראי מדויקת ביותר?

שלושה לשכות אשראי עיקריות מנהלות את עיקר דיווחי האשראי של הצרכן בארצות הברית: Equifax, Transunion ו- Experian. חברות אלה מתעסקות באחריות למתן דוחות אשראי צרכנים למלווים, אשר משתמשים אז במידע כדי להעריך את הסיכון. עסק האשראי הופך לרווח גדול מדי שנה על ידי מכירת מידע אשראי, אשר הוענק להם מרצון על ידי בנקים, מלווים ורהידי נתונים אחרים, Citi כולל.

מידע על כל צרכן בודד משתנה לפי סוכנות; אף לשכת אשראי לא אוסף את אותו מידע. לדו”ח מלשכת אשראי אחת עשויה, מכמה סיבות, לקבל מידע שונה מהשלב הבא. כי כל סוכנות’המידע שונה, זה’בלתי אפשרי לקבוע איזו לשכת אשראי היא המדויקת ביותר. מרבית האשראי אשראי אשראי על בסיס מערכת המכונה ציון אשראי של FICO. רב סרן u.ג. ככל הנראה המלווים יבדקו ציון זה בעת הערכת האשראי שלך ואז החלטות בסיס על דירוגך.

לשכות אשראי עשויה לכל אחת להציע ציון אשראי FICO שונה במקצת. זה לא אמור’לא משנה יותר מדי, מכיוון שכל ציון נופל בטווח (למשל, נחשב ציון בין 670 ל- 739 “קרדיט טוב”), ההבדלים הקיצוניים בין ציוני FICO שהונפקו על ידי לשכות אשראי אינם סבירים אלא אם כן אירעה שגיאה.

כיצד להשיג דוח אשראי

אתה יכול לבקש את דוח האשראי שלך מספר דרכים, אך אם אתה’מחפש מחדש שיטה בחינם וקלה, השתמש בשנת שנתית.com – האתר האחד המורשה לייצר דוחות בחינם. אתה יכול גם להתקשר לשנת CreditReport.com בטלפון 1-877-322-8228 כדי לקבל לך את דוח האשראי שלך תוך 15 יום.

כל צרכן הוא, על פי חוק, זכאי לפחות לדוח אשראי אחד בחינם בשנה מכל אחת משלוש הסוכנויות הגדולות, אם כי עד סוף 2023 אתה’מחדש זכאי לאחד בשבוע. אתה יכול לבקש דוחות אלה בכל עת במהלך השנה ואינך מחויב לבקש אותם יחד – כלומר אתה יכול לבקש את דו”ח Equifax שלך בינואר ואת דוח Experian שלך ביולי.

לשכות אשראי מציעות אפשרויות ליצירת דוחות אשראי רגילים יותר או לספק תכונות מתקדמות שיעזרו לך לשפר את הציון שלך אם תירשם דרך אתרי האינטרנט שלהם, אך זכור שירות זה בדרך כלל דורש עמלות מסוגים שונים ולא בהכרח יספק לך גישה לדוחות מכל לשכה אחרת.

כיצד לערער על מידע על דוח האשראי שלך

אם אתה מוצא מידע שאתה יודע שגוי, אתה יכול לחלוק על דוח האשראי שלך. תצטרך להכין את המידע האישי שלך ואת התיעוד המספיק של השגיאה לפניך’אהיה מוכן להגיש סכסוך. אתה יכול לחלוק על שגיאות ישירות עם כל לשכת אשראי כל אחת משלוש דרכים: באופן מקוון, בדואר או בטלפון. כשאתה מגיש סכסוך, הלשכה או הסוכנות יחקו את תביעתך ותשחרר את תוצאות בדרך כלל תוך 30 עד 45 יום.

אם התוצאות מובילות לשינוי בדוח האשראי שלך, תקבל עותק מעודכן בחינם של הדוח שלך – אך זה עשוי לקחת 45 יום נוספים. אם אינך מרוצה מתוצאות המחלוקת, אתה יכול להגיש מחדש עם כל מידע תומך נוסף שיעזור לשפר את המקרה שלך.

שורה תחתונה

אם אתה מודאג מעמדת האשראי הכוללת שלך ואתה רוצה להגיש בקשה לכרטיס אשראי CITI, בדוק תחילה את דוחות האשראי שלך כדי לראות אילו נתונים הבנק יתבסס על ההחלטה הסופית שלו. Experian הוא המקור הנפוץ ביותר שסיטי תביא ממנו דו”ח, אך שם’אין ערובה שהם ניצחו’לא להחליט למשוך דוח אחר או נוסף מסוכנות דיווח אחרת.

אם אתה’לא בטוח שהציון שלך מספיק טוב כדי לאשר, אתה יכול לעבוד על שיפור האשראי שלך. אם יש לך סיבה חזקה לדאגה, זו עשויה להיות אפשרות טובה יותר בטווח הרחוק להתמקד בבנייה מחודשת וחיזוק ציון האשראי שלך בכל הלשכות-זה’S מעולם לא מובטחת סיטי תמשוך מכל לשכת אשראי ספציפית, אז אתה’אני רוצה להבטיח שציוני האשראי שלך במצב טוב עם כל סוכנות דיווח מרכזית.

איזה דוח אשראי מבצע סיטיבנק משיכה?

גלה איזה u.ג. לשכת האשראי, Equifax, Experian או Transunion, משמשת לרוב על ידי סיטי לאישור או להכחיש כרטיס אשראי או הלוואה.

עודכן: 16 במרץ, 2023

אם אתה’אי פעם הגיש בקשה לאשראי או הלוואה, זה’תחושה שאתה’אני יודע היטב. הגש את בקשתך, עצור את נשימתך, מקווה שזה יעבור כשאתה מחכה לתגובה. כן או לא, לקבל או לדחות; זה יכול להיות אחד.

לא משנה מה התוצאה שלך, האם אתה תוהה אי פעם היכן מלווה, בנק או חברת כרטיסי אשראי מקבלים את המידע שלהם לקבלת החלטת אשראי עליך? הֵם’יתייחס לשלושת הלשכות הגדולות לדיווח על אשראי שרושמות ומרכיבות את כל פעילות האשראי שלך – טוב ורע.

סיטי, למשל, משתמשת במידע מכל שלוש הסוכנויות אך מתייחסת ביותר Experian כסוכנות המועדפת על משיכת בדיקות אשראי על לקוחות פוטנציאליים. ניתחנו 211 פניות אשראי שדיווחנו על ידי צרכנים בשנתיים האחרונות ומצאנו כי ברוב המקרים, Experian הוא ה- U הנפוץ ביותר.ג. לשכת האשראי על ידי סיטי.

הערה: סיטיבנק היא חטיבה לבנקאות קמעונאית של סיטי, שהיא החטיבה המתמקדת בכרטיסי אשראי או או הלוואות צרכניות אחרות שאינן משכנתא. זו הבחנה קטנה, אבל אנשים רבים נוטים להחליף את השניים.

אמנם אנו שואפים לזהות את דוח האשראי ככל הנראה ייבחר במקרה שלך, אך העובדה שהיא יכולה להשתנות לפי מדינה. זֶה’הסיבה לכך שהרכבנו רשימה של נתוני דיווח האשראי עבור לקוחות CITI לפי מדינה. לכן, אתה יכול להשתמש בו להפניה כדי לראות איזה דוח אשראי הוא הרלוונטי ביותר עבורך.

נתוני דוחות אשראי של סיטי

| מדינה | לשכות אשראי השתמשו |

|---|---|

| אלבמה | Experian |

| ארקנסו | Experian |

| אריזונה | Equifax, Experian*ו- Transunion |

| קליפורניה | Equifax, Experian*ו- Transunion |

| קולורדו | Experian |

| קונטיקט | Equifax* ו- Experian |

| דלאוור | Equifax |

| פלורידה | Equifax ו- Experian* |

| ג’ורג’יה | Equifax* ו- Transunion |

| הוואי | Equifax |

| אילינוי | Equifax*, Experian ו- Transunion |

| אינדיאנה | Experian |

| איווה | Experian |

| קנזס | Equifax |

| קנטאקי | Equifax* ו- Experian |

| מרילנד | Equifax, Experian*ו- Transunion |

| מישיגן | Equifax* ו- Experian |

| מינסוטה | Equifax |

| נבדה | Equifax ו- Experian* |

| ניו המפשייר | Equifax ו- Transunion |

| ניו ג’רזי | Equifax ו- Experian* |

| ניו מקסיקו | Experian |

| ניו יורק | Equifax, Experian*ו- Transunion |

| צפון קרוליינה | Equifax* ו- Experian |

| אוהיו | Equifax ו- Transunion |

| אוקלהומה | Experian |

| אורגון | Equifax ו- Experian |

| פנסילבניה | Equifax, Experian*ו- Transunion |

| דרום דקוטה | טרנסוניון |

| טנסי | Equifax* ו- Transunion |

| טקסס | Experian* ו- Transunion |

| יוטה | טרנסוניון |

| וירג’יניה | Equifax ו- Experian* |

| וושינגטון | Equifax, Experian ו- Transunion |

| מערב וירג’יניה | Equifax |

| ויסקונסין | Experian |

*מציין את לשכת האשראי הנפוצה ביותר במדינה.

איך (ואיפה) מצאנו את הנתונים

בנקים, מלווים וספקי כרטיסי אשראי הם חבורה מסתורית. הם לא מתעסקים’לא רוצה לחשוף מאיפה הם מושכים את האשראי שלך. את הנתונים שחקרנו מלוחות אשראי.COM הועמד לרשות הציבור על ידי צרכנים שהגישו בקשה גם לאשראי באמצעות סיטי, אתר בו אנשים יכולים להגיש את תוצאות בקשות האשראי שלהם.

הנתונים שמצאנו נתנו תובנה יסודית על סיטי’העדפת S לשימוש ב- Experian על Transunion ו- Equifax בשנתיים האחרונות. (למרות שהתוצאות מגיעות עוד יותר.)

למה זה משנה

פָּשׁוּט. אנו רוצים שתאשר באילו סוכנות דיווח אשראי סיטי משתמשת בבדיקות אשראי, כך שתוכל לשפר את האשראי שלך בעמידה דרך הלשכה הספציפית הזו – במקרה זה, Experian.

עם הידע הזה מגיע כוח; הכוח להשתלט על האשראי שלך, ולנקוט בצעדים לחיזוק היסטוריית האשראי שלך ואת ציון האשראי שלך. לעתים קרובות מדי, הגשת בקשה לאשראי פירושה לא לדעת את הציון שלך או את תוכן דוח האשראי שלך, אלא הגשת בקשה בכל מקרה ולקוות אותה’מקל. אם אתה מנחש ומניח שהאשראי שלך מספיק חזק כדי להיות מאושר לשורת אשראי (גם אם הוא מצוין), אתה’מחדש סיכוי מבלי לדעת באמת איפה אתה עומד.

על ידי בדיקת האשראי שלך, בידיעה היכן אתה עומד בפועל, ולדעת איזו סוכנות אשראי שהבנקים כמו סיטי צ’קים, אתה יכול לעשות מאמצים מתואמים להעלות את האשראי שלך, ולשפר את הסבירות לאישור אשראי.

בדוק את האשראי שלך

בדיקת האשראי שלך’לא משימה חשאית, סמויה הדורשת חבורה של מידע סודי, שפע של סיכות וסיסמאות – או גרוע מכך, כסף. בדיקת האשראי שלך היא בחינם לחלוטין ופשוטה כמו להגיש בקשה אחת. תוכלו לבקר בשנת שנתית.com לקבלת עותק של דוח האשראי הנוכחי שלך, שנערך מ- Equifax, Transunion ו- Experian.

השיטה המועדפת עלי היא להוריד אפליקציית ניטור אשראי, בה יש לך גישה לציון האשראי הנוכחי שלך ולדוח בכל עת, מסוכנויות דיווח אשראי מרובות, מעודכן מדי שבוע.

הערה חשובה: בדיקת האשראי שלך לא, תחזור, לא תפגע בציון האשראי שלך, אז אל תעשה’לא מפחד למשוך את הדו”ח שלך. כאשר בנק (נניח סיטי) בודק את האשראי שלך, הוא נחשב כ- “קָשֶׁה” משוך שיכול לגרום לציון ה- FICO שלך להפיל כמה נקודות. אבל בדיקת האשראי שלך היא א “רַך” למשוך, וניצח’זה לא משפיע על הציון שלך במעט.

משיכת האשראי שלך היא פשוטה ומהירה יחסית, אך זכור להישאר ערנית ולפקוח עין על כמה פרטים שיכולים לסבך את התהליך.

לפני שאתה מכה ‘שלח,’ וודא שכל המידע האישי והפיננסי שאתה מזין ביישום דוח האשראי שלך נכון. שם משפחה שגוי או מספר ביטוח לאומי שגוי עשוי להביא את תוכנת היישום למנוע ממך להמשיך, לעכב את התהליך.

תמיד בדוק שוב את המידע שלך.

היזהר משאלות טריק אתה יכול להישאל, ודון’לא לשכנע את עצמך לבחור תשובה למען הבחירה; בחר “אף אחד מן הנזכרים מעלה” אם אתה’שאל מחדש אם אתה’חי חי בכל אחת מכמה כתובות, אבל אתה מקלט’t. תהליך אימות היישום מכיל לעתים קרובות שאלות טריק שאינן חלות.

הדפיס תמיד את דוח האשראי שלך לאחר אחזורו. זה יכול לעזור לך להשוות ולהניג את זה לדוח האשראי הבא שאתה מגיש בקשה אליו (אתה’מחדש זכאי לדוח אחד בחינם בשנה), ובנוסף, הדפדפן שלך עשוי למנוע ממך לצפות בו שוב אם תסגור מהדף או תנסה לרענן. העתק קשיח ביד עוזר.

אם אתה לא’לא תרגיש בנוח לגשת לדוח האשראי שלך באינטרנט, שלח טופס זה לשירות בקשת דוחות אשראי שנתיים, עמ ‘.O. תיבה 105281 אטלנטה, GA 30348-5281 לקבלת עותק קשיח, או חייג 1-877-322-8228.

אם כבר הגשת בקשה לאשראי לפני שבדקת את הדו”ח שלך, והבקשתך נדחתה, התחלה אחת היא לבקש מהבנק או המלווה לקבלת עותק של דוח האשראי שהעניקו להם דחיית בקשתך. זה’רשימת LL בפירוט הסיבות שתרמו לדחיית אשראי, כגון:

- ציון אשראי נמוך

- לא מספיק אשראי – גם תשלום וגם מסתובב

- יותר מדי חוב פעיל, עבריין או ברירת מחדל

- חשבונות באוספים, או פשיטות רגל אחרונות

זכור שיש לך זכות חוקית לבקש מהם את דוח האשראי שלך, והם’מחויב באופן חוקי לספק לך אחד תוך 15 יום מהבקשה שלך. ואז, ברגע שאתה’יש לך את הדו”ח שלך לפניך, בשחור לבן, זה’הזמן להשתמש במידע לטובתך ולקבל את האשראי שלך בצורה הטובה ביותר בחייו (ושלך).

ליטוש דוח האשראי שלך

הם אומרים שיש לך רק הזדמנות אחת לעשות רושם ראשוני טוב, ושום דבר לא יכול להיות נכון יותר בכל מה שקשור לזכותך. לא משנה כמה אתה בעל כוונות היטב או אחראי כלכלי בבסיסו, זה’זה המראה המיידי של האשראי שלך שבנק או נושה יבסס את החלטתו. ואם שלך הוא’זה הגדול ביותר של הצורה, אתה יכול להימנע מאשראי. נוסף על כך, ציון האשראי שלך ייקח מכה מבדיקת אשראי קשה.

זה’הזמן לתת לאשראי שלך מהפך, במיוחד אם המטרה שלך היא לקבל אישור לאשראי על ידי סיטי, או כל ספקים פיננסיים אחרים עם תקני אשראי גבוהים. ביצוע שינויים בהתנהגות האשראי שלך הוא צעד מפתח מאז זה’אני משקף באופן חיובי בדוח האשראי שלך. אבל אתה’אני רוצה גם להישאר בפיצוי בדוח האשראי שלך בפועל מכיוון שהוא יכול להכיל מידע שגוי או מיושן שיכול לפגוע בשוגג באשראי שלך כנגד איחולך.

להלן כמה צעדים לנקוט:

הדחה את החוב שלך. לשלם כמה שיותר חובות – יתרות כרטיסי אשראי, הלוואות סטודנטים, הלוואות לרכב או משכנתא – מראה לבנקים כמו סיטי שאתה’אחראי מחדש; אתה יכול ללוות כסף, לשלם את זה בצורה מתוזמנת ולהימנע מתלייה על יותר מדי חובות יותר מדי זמן. בקיצור, זה תומך בשורת האשראי שלך.

חפש, ולתקן, שגיאות דוחות אשראי. שילמת את כל החוב הזה מנקודת הכדור האחרונה ברשימה זו, אבל זה’S עדיין רשום כעבריין בדוח האשראי שלך, חודשים וחודשים לאחר מכן. מה נותן? עשית את החלק שלך, אבל הלשכות האשראי הייבן’t. לחלופין, זו יכולה להיות שגיאה או טעות אחרת, כמו הלוואה ברירת מחדל באוספים’זה אפילו לא שלך! המידע שלך עשוי להיות מעורבב עם מישהו אחר’s (כמו אדם שיש לו את אותו שם כמוך), אבל עכשיו זה משפיע על דוח האשראי שלך ומבקיע בצורה רעה מאוד. מוסר ההשכל של הסיפור: אפילו סוכנויות לדיווח על אשראי טועים, אך אתה יכול גם לחלוק על שגיאות איתן. עקוב אחר קישורים אלה כדי להתחיל בתהליך המחלוקת; כל סוכנות אשראי מחויבת לעקוב אחר החקירה שלה:

לשים איזון. כדי להשתמש באשראי, או לא כדי להשתמש באשראי. זאת השאלה; אבל מה’זה התשובה? ובכן, שניהם, בעצם. אשראי אמור לשמש אך במתינות. התקרב לגבול האשראי שלך קרוב מדי, אתה מסתכן במקסם את כרטיס האשראי הזה ולהיכנס לחובות – וזה משאיר רושם רע על נושים אשר’אני נניח לך’תלוי מדי בהלוואות כסף. השתמש מעט מדי אשראי וזה מראה חוסר ניסיון בהלוואות והחזר, שלא לדבר על דוח האשראי שלך זכה’לא להראות כל עדות לפעילות אשראי אחרונה. מטרתו לערבב אותו בין אשראי מסתובב (הוצאות יומיומיות המשתנות בעלות, כמו מצרכים או גז), לבין אשראי לתשלומים (הוצאות קבועות, כמו הלוואת משכנתא או תשלום רכב).

הגדל את מגבלת האשראי שלך. אבל דון’לא לבזבז את רוב מה שאתה’הוסיף. מה’זה העניין, אתה יכול לשאול? אם יש לך מגבלת אשראי של 5,000 דולר, ואתה מכפיל אותה ל -10,000 דולר, isn’הכסף שנועד לבזבז? אתה יכול, ואם אתה מחזיר את זה במלואו, בזמן, אין בעיה. אבל הדרך בה זה משפיע על ציון האשראי שלך מתוחכם יותר מזה. על ידי העלאת מגבלת האשראי שלך אך הוצאות פחות, אתה מרחיב את ניצול האשראי שלך: סכום האשראי שאתה משתמש בו לעומת הסכום העומד לרשותך. ככל שיש לך יותר קרדיט, אך ככל שאתה מבלה פחות, מצייר תמונה של מישהו שהוא לא’לא אובססיבי או מסתמך על אשראי שיגיע. מומחים גורסים להשתמש בלא יותר מ- 30 אחוז מהאשראי הזמין שלך; לכן, אם יש לך מגבלה של 9,000 $ בכרטיס האשראי שלך, הוציאו לא יותר מ- 3,000 $ לחודש.

גורמים אחרים שיש לקחת בחשבון

אשראי הוא’הדבר היחיד שסיטי תבחן כאשר שוקלים אישור. היחס בין הכנסות הבית שלך לבין ההוצאות הרגילות שלך ספירת-אפילו כאלה שאתה מוציא דרך חשבון הבדיקה שלך או כרטיס החיוב שלך. בנקים רוצים לראות אם א. אתה’חי מעבר לאמצעים שלך, לבזבז יותר ממה שאתה מרוויח (או קרוב אליו), ו- B. שאתה מרוויח מספיק כסף כדי להרשות לעצמך להחזיר כרטיס אשראי, הלוואה וכו ‘. הבנק יכול’לא קח הימור מבלי לדעת כמה מזומנים נכנסת לפני שתאשרת אותך לאשראי.

אף אחד’המצב הכלכלי הוא מושלם, אז דון’לא מקם לחץ רב מדי על עצמך להשיג אשראי של 100 אחוז לפני הגשת מועמדות עם סיטי. מצב פיננסי מעוגל היטב, דוח אשראי מוצק וציון אשראי בטווח הטוב ביותר לטובה (או גבוה יותר) קובע אותך בדרך להצגת סיטי (ובנקים אחרים) שאתה ואשראיך הם כוח פיננסי שיש לחשב איתו (ואושר גם לאשראי).