Το FHA απαιτεί μια προκαταβολή?

FHA Down Πληρωμές για τους αγοραστές κατοικιών

Με την πάροδο του χρόνου, οι οδηγίες του προγράμματος δανείων FHA εξελίχθηκαν και σήμερα οι δανειολήπτες μπορούν να κάνουν προκαταβολή τόσο χαμηλές όσο 3.5% και αποπληρώστε το δάνειο για 30ετή θητεία. Οι δανειστές ήταν – και εξακολουθούν να είναι – πρόθυμοι να αναλάβουν τον κίνδυνο να κάνουν δάνεια FHA λόγω των ασφαλίστρων ασφάλιστων υποθηκών που πληρώνουν για να τους προστατεύσουν από οικονομικές ζημίες σε περιπτώσεις αθέτησης υποθηκών υποθηκών.

Απαιτήσεις δανείου FHA, κατευθυντήριες γραμμές και συμβουλές εφαρμογής

Συντακτική Σημείωση: Το περιεχόμενο αυτού του άρθρου βασίζεται μόνο στις απόψεις και τις συστάσεις του συγγραφέα. Μπορεί να μην έχει αναθεωρηθεί, να ανατεθεί ή να εγκριθεί με άλλο τρόπο από οποιονδήποτε από τους συνεργάτες μας.

Ένα δάνειο FHA είναι υποθήκη που υποστηρίζεται από την κυβέρνηση και αυτό’είναι μια δημοφιλής επιλογή για τους πρώτους αγοραστές κατοικιών και επαναλαμβανόμενους αγοραστές με ατέλειες στο πιστωτικό τους ιστορικό. Έρχεται με ευέλικτες απαιτήσεις για τις προϋποθέσεις – οπότε αν έχετε περιορισμένη εξοικονόμηση προκαταβολών και χαμηλότερο πιστωτικό αποτέλεσμα, μπορεί να είναι ευκολότερο να εγκριθεί για δάνειο FHA από ένα συμβατικό δάνειο.

Ακόμα, το δάνειο FHA’Οι ευκολότερες οδηγίες έγκρισης έρχονται με κάποιο επιπλέον κόστος και κανόνες που αξίζει να το μάθετε προτού να το αποφασίσετε’είναι η καλύτερη εφαρμογή σας.

Τι είναι ένα δάνειο FHA?

Ένα δάνειο FHA είναι υποθήκη που’S Ασφαλισμένη από την Ομοσπονδιακή Διοίκηση Στέγασης (FHA), μια κυβερνητική υπηρεσία που ακολουθεί τους κανόνες δανεισμού που καθορίζονται από το u.μικρό. Τμήμα Στέγασης και Αστικής Ανάπτυξης (HUD). Επειδή το FHA υποστηρίζει το δάνειο, οι δανειστές είναι πρόθυμοι να προσφέρουν στους δανειολήπτες καλύτερους όρους δανείου και να ορίσουν ένα χαμηλότερο μπαρ για προκριματικά. Ωστόσο, εσείς’Θα πρέπει επίσης να πληρώσετε δύο τύπους ασφάλισης υποθηκών για να προστατεύσετε τον εγκεκριμένο από FHA δανειστή σας έναντι ζημιών εάν σταματήσετε να κάνετε πληρωμές υποθηκών.

Εσύ’Πρέπει να είναι ένας πρώτος αγοραστής για να λάβετε ένα δάνειο FHA, αν και θα πρέπει να ζήσετε στο σπίτι που αγοράζετε ως κύρια κατοικία σας για τουλάχιστον ένα χρόνο. Ακόμα, σε αντίθεση με πολλά άλλα προγράμματα για τον πρώτο τρόπο για την πρώτη φορά, δεν υπάρχουν όρια εισοδήματος, τα οποία δίνουν στους εργαζόμενους υψηλότερου εισοδήματος μια πρόσθετη επιλογή στεγαστικού δανείου εάν δεν κάνουν’να πληροί το ελάχιστο πιστωτικό αποτέλεσμα 620 που απαιτείται για ένα συμβατικό δάνειο.

Τι είναι το FHA?

Το FHA δημιουργήθηκε το 1934 για να δώσει ενοικιαστές στο U.μικρό. καλύτερες επιλογές δανεισμού για την αγορά ενός σπιτιού. Τότε, μια προκαταβολή 50% ήταν κοινή, πράγμα που σημαίνει ότι χρειάζεστε για να κερδίσετε αρκετό εισόδημα για να εξοφλήσετε μια υποθήκη σε τρία έως πέντε χρόνια.

Με την πάροδο του χρόνου, οι οδηγίες του προγράμματος δανείων FHA εξελίχθηκαν και σήμερα οι δανειολήπτες μπορούν να κάνουν προκαταβολή τόσο χαμηλές όσο 3.5% και αποπληρώστε το δάνειο για 30ετή θητεία. Οι δανειστές ήταν – και εξακολουθούν να είναι – πρόθυμοι να αναλάβουν τον κίνδυνο να κάνουν δάνεια FHA λόγω των ασφαλίστρων ασφάλιστων υποθηκών που πληρώνουν για να τους προστατεύσουν από οικονομικές ζημίες σε περιπτώσεις αθέτησης υποθηκών υποθηκών.

Απαιτήσεις δανείου FHA

Τα δάνεια FHA λειτουργούν ουσιαστικά με άλλα προγράμματα στεγαστικών δανείων. Εσείς’Θα πρέπει να πληρούν τις προϋποθέσεις με βάση το εισόδημα, το πιστωτικό ιστορικό και το ιστορικό απασχόλησης και επαληθεύστε ότι έχετε τα χρήματα για τα έξοδα προκαταβολής και κλεισίματος. Ωστόσο, οι ελάχιστες απαιτήσεις υποθηκών διαφέρουν σημαντικά από άλλα προγράμματα δανείων.

| Απαίτηση | Απαιτείται ελάχιστο |

|---|---|

| Πιστωτικό αποτέλεσμα | 500 (10% προκαταβολή), 580 (3.5% προκαταβολή) |

| Προκαταβολή | 3.5% (580 βαθμολογία), 10% (βαθμολογία 500) |

| Αναλογία χρέους προς εισόδημα | 43% |

| Ασφάλιση υποθηκών | Ναί |

| Όρια δανείου | Ναί |

| Όρια εισοδήματος | Οχι |

Πιστωτικό αποτέλεσμα δανείου FHA και πιστωτικό ιστορικό

Οι αγοραστές κατοικιών επιλέγουν συχνά δάνεια FHA εάν αυτοί’είχαν τραχιά μπαλώματα στο πιστωτικό τους ιστορικό. Οι κατευθυντήριες γραμμές FHA καθορίζουν χαμηλότερες απαιτήσεις ελάχιστης βαθμολογίας από τα συμβατικά δάνεια:

- Εσείς’θα χρειαστεί τουλάχιστον ένα σκορ 580 εάν εσείς’κάνοντας το ελάχιστο 3.5% προκαταβολή.

- Εσείς’θα χρειαστεί τουλάχιστον 500 βαθμολογία για την προκαταβολή 10%.

Απαιτήσεις πιστωτικού ιστορικού FHA

Οι δανειολήπτες με σημαντικές πιστωτικές εκδηλώσεις, όπως οι πτωχεύσεις ή οι κατασχέσεις, έχουν επίσης ένα διάλειμμα, σε σύγκριση με τις αυστηρότερες συμβατικές οδηγίες δανεισμού:

- Εσείς’Επαναλαμβάνουμε για ένα δάνειο FHA δύο χρόνια μετά από πτώχευση του Κεφαλαίου 7 (σε σύγκριση με τέσσερα χρόνια για ένα συμβατικό δάνειο).

- Εσείς’Επαναλαμβάνουμε για ένα δάνειο FHA τρία χρόνια μετά από αποκλεισμό (σε σύγκριση με επτά χρόνια για ένα συμβατικό δάνειο).

Διαφορετικοί τύποι δανείων FHA

Υπάρχουν διάφοροι τύποι δανείων FHA που διατίθενται στους δανειολήπτες:

- Δάνειο FHA FIDENTALE: Αυτός είναι ο πιο συνηθισμένος τύπος δανείου FHA, όπου το επιτόκιο παραμένει το ίδιο καθ ‘όλη τη διάρκεια του δανείου.

- Δάνειο FHA ρυθμιζόμενου επιτοκίου: Το επιτόκιο σε αυτόν τον τύπο δανείου FHA μπορεί να αλλάξει με την πάροδο του χρόνου, συνήθως μετά από καθορισμένη περίοδο.

- FHA Τμήμα 203 (k) δάνειο: Αυτό το δάνειο σας επιτρέπει να χρηματοδοτείτε τόσο την αγορά όσο και την ανακαίνιση ενός σπιτιού.

- FHA Energy Effective Mortgage (EEM): Αυτό το δάνειο σας επιτρέπει να συμπεριλάβετε ενεργειακά αποδοτικές βελτιώσεις στην αγορά ή αναχρηματοδότηση στο σπίτι σας.

Δάνεια FHA vs. συμβατικά δάνεια

Ενώ τα δάνεια FHA έχουν περισσότερες επιεικές απαιτήσεις, έρχονται επίσης με κάποια μειονεκτήματα σε σύγκριση με τα συμβατικά δάνεια:

- Υψηλότερα ασφάλιστρα ασφάλισης υποθηκών: Τα δάνεια FHA απαιτούν τόσο ασφάλιστρα ασφάλισης υποθηκών εκ των προτέρων (MIP) όσο και ετήσια MIP. Τα συμβατικά δάνεια ενδέχεται να απαιτούν ιδιωτική ασφάλιση υποθηκών (PMI) εάν έχετε χαμηλή προκαταβολή, αλλά το κόστος είναι συνήθως χαμηλότερο.

- Αυστηρότερες απαιτήσεις αξιολόγησης: Τα δάνεια FHA έχουν συγκεκριμένες απαιτήσεις για την κατάσταση της αγοράς του ακινήτου, γεγονός που μπορεί να καταστήσει πιο δύσκολο να λάβει έγκριση.

- Χαμηλότερα όρια δανείου: Τα δάνεια FHA έχουν χαμηλότερα όρια δανείου σε σύγκριση με τα συμβατικά δάνεια, τα οποία μπορεί να περιορίσουν το ποσό που μπορείτε να δανειστείτε.

Πλεονεκτήματα και μειονεκτήματα των δανείων FHA

Πλεονεκτήματα των δανείων FHA:

- Χαμηλότερες απαιτήσεις πιστωτικού αποτελέσματος για δάνεια χαμηλής πληρωμής από τα συμβατικά υποθήκες

- Η ευκαιρία να πληρούν τις προϋποθέσεις υποθήκης νωρίτερα μετά από πτώχευση ή αποκλεισμό από ό, τι επιτρέπουν τα συμβατικά δάνεια

- Περισσότερη επιείκεια από τα συμβατικά δάνεια επιτρέπουν να πληρούν τις προϋποθέσεις με μεγαλύτερο χρέος σε σύγκριση με το εισόδημά σας

Μειονεκτήματα δανείων FHA:

- Υψηλότερα ασφάλιστρα ασφάλισης υποθηκών

- Αυστηρότερες απαιτήσεις κατάστασης ιδιοκτησίας

- Χαμηλότερα όρια δανείου

Πώς να υποβάλετε αίτηση για δάνειο FHA

Για να υποβάλετε αίτηση για δάνειο FHA, θα χρειαστεί να:

- Εξοικειωθείτε με τις απαιτήσεις και τις οδηγίες δανείου FHA

- Συγκεντρώστε τα απαραίτητα έγγραφα, όπως απόδειξη εισοδήματος, ιστορικό απασχόλησης και τραπεζικές δηλώσεις

- Βρείτε έναν εγκεκριμένο δανειστή FHA

- Υποβάλετε μια αίτηση και παρέχετε όλες τις απαιτούμενες τεκμηρίωση

- Εργαστείτε με τον δανειστή για να ολοκληρώσετε τη διαδικασία δανείου, συμπεριλαμβανομένης της αξιολόγησης του ακινήτου που σκοπεύετε να αγοράσετε

Συχνές ερωτήσεις

1. Μπορείτε να πάρετε ένα δάνειο FHA με κακή πίστωση?

Ναι, τα δάνεια FHA έχουν χαμηλότερες απαιτήσεις πιστωτικού αποτελέσματος σε σύγκριση με τα συμβατικά δάνεια, καθιστώντας τα βιώσιμη επιλογή για τους δανειολήπτες με κακή πίστωση.

2. Τι είναι η ασφάλιση υποθηκών?

Η ασφάλιση υποθηκών είναι μια πολιτική που προστατεύει τον δανειστή σε περίπτωση που ο δανειολήπτης αθετήσεις για το δάνειο. Τα δάνεια FHA απαιτούν από τους δανειολήπτες να πληρώσουν ασφάλιστρα ασφάλισης υποθηκών.

3. Πόσο καιρό πρέπει να ζήσετε σε ακίνητο δανείου FHA?

Πρέπει να ζήσετε στο σπίτι που αγοράζετε με δάνειο FHA ως κύρια κατοικία σας για τουλάχιστον ένα χρόνο.

4. Υπάρχουν όρια εισοδήματος για δάνεια FHA?

Όχι, δεν υπάρχουν όρια εισοδήματος για δάνεια FHA, καθιστώντας τα προσβάσιμα σε δανειολήπτες με υψηλότερα εισοδήματα.

5. Μπορείτε να αγοράσετε ένα fixer-upper με ένα δάνειο FHA?

Ναι, τα δάνεια FHA 203 (k) σας επιτρέπουν να χρηματοδοτείτε τόσο την αγορά όσο και την ανακαίνιση ενός σπιτιού.

6. Ποιες είναι οι απαιτήσεις προκαταβολής για δάνεια FHA?

Η ελάχιστη προκαταβολή για ένα δάνειο FHA είναι 3.5% εάν έχετε πιστωτικό αποτέλεσμα 580 ή παραπάνω. Εάν το πιστωτικό αποτέλεσμά σας είναι μεταξύ 500 και 579, η ελάχιστη προκαταβολή είναι 10%.

7. Υπάρχουν όρια δανείου για δάνεια FHA?

Ναι, τα δάνεια FHA έχουν όρια δανείου που ποικίλλουν ανάλογα με την τοποθεσία. Αυτά τα όρια περιορίζουν το ποσό που μπορείτε να δανειστείτε χρησιμοποιώντας ένα δάνειο FHA.

8. Υπάρχει μέγιστος λόγος χρέους προς εισόδημα για δάνεια FHA?

Ο μέγιστος λόγος χρέους προς εισόδημα για δάνεια FHA είναι 43%. Αυτό σημαίνει ότι οι μηνιαίες πληρωμές σας για όλα τα χρέη, συμπεριλαμβανομένης της υποθήκης, δεν πρέπει να υπερβαίνουν το 43% του μηνιαίου σας εισοδήματος.

9. Μπορείτε να αναχρηματοδοτήσετε ένα δάνειο FHA?

Ναι, μπορείτε να αναχρηματοδοτήσετε ένα δάνειο FHA μέσω του προγράμματος αναχρηματοδότησης FHA streamline ή με την προκριματική παραδοσιακή αναχρηματοδότηση.

10. Μπορείτε να κάνετε επιπλέον πληρωμές σε δάνειο FHA?

Ναι, μπορείτε να κάνετε επιπλέον πληρωμές σε ένα δάνειο FHA για να εξοφλήσετε το κύριο υπόλοιπο ταχύτερα και να μειώσετε το συνολικό ενδιαφέρον που πληρώνετε.

FHA Down Πληρωμές για τους αγοραστές κατοικιών

Με την πάροδο του χρόνου, οι οδηγίες του προγράμματος δανείων FHA εξελίχθηκαν και σήμερα οι δανειολήπτες μπορούν να κάνουν προκαταβολή τόσο χαμηλές όσο 3.5% και αποπληρώστε το δάνειο για 30ετή θητεία. Οι δανειστές ήταν – και εξακολουθούν να είναι – πρόθυμοι να αναλάβουν τον κίνδυνο να κάνουν δάνεια FHA λόγω των ασφαλίστρων ασφάλιστων υποθηκών που πληρώνουν για να τους προστατεύσουν από οικονομικές ζημίες σε περιπτώσεις αθέτησης υποθηκών υποθηκών.

Απαιτήσεις δανείου FHA, κατευθυντήριες γραμμές και συμβουλές εφαρμογής

Συντακτική Σημείωση: Το περιεχόμενο αυτού του άρθρου βασίζεται μόνο στις απόψεις και τις συστάσεις του συγγραφέα. Μπορεί να μην έχει αναθεωρηθεί, να ανατεθεί ή να εγκριθεί με άλλο τρόπο από οποιονδήποτε από τους συνεργάτες μας.

Ένα δάνειο FHA είναι υποθήκη που υποστηρίζεται από την κυβέρνηση και αυτό’είναι μια δημοφιλής επιλογή για τους πρώτους αγοραστές κατοικιών και επαναλαμβανόμενους αγοραστές με ατέλειες στο πιστωτικό τους ιστορικό. Έρχεται με ευέλικτες απαιτήσεις για τις προϋποθέσεις – οπότε αν έχετε περιορισμένη εξοικονόμηση προκαταβολών και χαμηλότερο πιστωτικό αποτέλεσμα, μπορεί να είναι ευκολότερο να εγκριθεί για δάνειο FHA από ένα συμβατικό δάνειο.

Ακόμα, το δάνειο FHA’Οι ευκολότερες οδηγίες έγκρισης έρχονται με κάποιο επιπλέον κόστος και κανόνες που αξίζει να το μάθετε προτού να το αποφασίσετε’είναι η καλύτερη εφαρμογή σας.

Σε αυτήν την σελίδα

- Τι είναι ένα δάνειο FHA?

- Απαιτήσεις δανείου FHA

- Διαφορετικοί τύποι δανείων FHA

- Δάνεια FHA vs. συμβατικά δάνεια

- Πλεονεκτήματα και μειονεκτήματα των δανείων FHA

- Πώς να υποβάλετε αίτηση για δάνειο FHA

- Συχνές ερωτήσεις

Τι είναι ένα δάνειο FHA?

Ένα δάνειο FHA είναι υποθήκη που’S Ασφαλισμένη από την Ομοσπονδιακή Διοίκηση Στέγασης (FHA), μια κυβερνητική υπηρεσία που ακολουθεί τους κανόνες δανεισμού που καθορίζονται από το u.μικρό. Τμήμα Στέγασης και Αστικής Ανάπτυξης (HUD). Επειδή το FHA υποστηρίζει το δάνειο, οι δανειστές είναι πρόθυμοι να προσφέρουν στους δανειολήπτες καλύτερους όρους δανείου και να ορίσουν ένα χαμηλότερο μπαρ για προκριματικά. Ωστόσο, εσείς’Θα πρέπει επίσης να πληρώσετε δύο τύπους ασφάλισης υποθηκών για να προστατεύσετε τον εγκεκριμένο από FHA δανειστή σας έναντι ζημιών εάν σταματήσετε να κάνετε πληρωμές υποθηκών.

Εσύ’Πρέπει να είναι ένας πρώτος αγοραστής για να λάβετε ένα δάνειο FHA, αν και θα πρέπει να ζήσετε στο σπίτι που αγοράζετε ως κύρια κατοικία σας για τουλάχιστον ένα χρόνο. Ακόμα, σε αντίθεση με πολλά άλλα προγράμματα για τον πρώτο τρόπο για την πρώτη φορά, δεν υπάρχουν όρια εισοδήματος, τα οποία δίνουν στους εργαζόμενους υψηλότερου εισοδήματος μια πρόσθετη επιλογή στεγαστικού δανείου εάν δεν κάνουν’να πληροί το ελάχιστο πιστωτικό αποτέλεσμα 620 που απαιτείται για ένα συμβατικό δάνειο.

Ορισμένες επισημάνσεις που συχνά απευθύνονται στους αγοραστές κατοικιών που επιλέγουν ένα δάνειο FHA περιλαμβάνουν:

- Χαμηλότερες απαιτήσεις πιστωτικού αποτελέσματος για δάνεια χαμηλής πληρωμής από τα συμβατικά υποθήκες

- Η ευκαιρία να πληρούν τις προϋποθέσεις υποθήκης νωρίτερα μετά από πτώχευση ή αποκλεισμό από ό, τι επιτρέπουν τα συμβατικά δάνεια

- Περισσότερη επιείκεια από τα συμβατικά δάνεια επιτρέπουν να πληρούν τις προϋποθέσεις με μεγαλύτερο χρέος σε σύγκριση με το εισόδημά σας

Τι είναι το FHA?

Το FHA δημιουργήθηκε το 1934 για να δώσει ενοικιαστές στο U.μικρό. καλύτερες επιλογές δανεισμού για την αγορά ενός σπιτιού. Τότε, μια προκαταβολή 50% ήταν κοινή, πράγμα που σημαίνει ότι χρειάζεστε για να κερδίσετε αρκετό εισόδημα για να εξοφλήσετε μια υποθήκη σε τρία έως πέντε χρόνια.

Με την πάροδο του χρόνου, οι οδηγίες του προγράμματος δανείων FHA εξελίχθηκαν και σήμερα οι δανειολήπτες μπορούν να κάνουν προκαταβολή τόσο χαμηλές όσο 3.5% και αποπληρώστε το δάνειο για 30ετή θητεία. Οι δανειστές ήταν – και εξακολουθούν να είναι – πρόθυμοι να αναλάβουν τον κίνδυνο να κάνουν δάνεια FHA λόγω των ασφαλίστρων ασφάλιστων υποθηκών που πληρώνουν για να τους προστατεύσουν από οικονομικές ζημίες σε περιπτώσεις αθέτησης υποθηκών υποθηκών.

Απαιτήσεις δανείου FHA

Τα δάνεια FHA λειτουργούν ουσιαστικά με άλλα προγράμματα στεγαστικών δανείων. Εσείς’Θα πρέπει να πληρούν τις προϋποθέσεις με βάση το εισόδημα, το πιστωτικό ιστορικό και το ιστορικό απασχόλησης και επαληθεύστε ότι έχετε τα χρήματα για τα έξοδα προκαταβολής και κλεισίματος. Ωστόσο, οι ελάχιστες απαιτήσεις υποθηκών διαφέρουν σημαντικά από άλλα προγράμματα δανείων.

| Απαίτηση | Απαιτείται ελάχιστο |

|---|---|

| Πιστωτικό αποτέλεσμα | 500 (10% προκαταβολή), 580 (3.5% προκαταβολή) |

| Προκαταβολή | 3.5% (580 βαθμολογία), 10% (βαθμολογία 500) |

| Αναλογία χρέους προς εισόδημα | 43% |

| Ασφάλιση υποθηκών | Ναί |

| Όρια δανείου | Ναί |

| Όρια εισοδήματος | Οχι |

Πιστωτικό αποτέλεσμα δανείου FHA και πιστωτικό ιστορικό

Οι αγοραστές κατοικιών επιλέγουν συχνά δάνεια FHA εάν αυτοί’είχαν τραχιά μπαλώματα στο πιστωτικό τους ιστορικό. Οι κατευθυντήριες γραμμές FHA καθορίζουν χαμηλότερες απαιτήσεις ελάχιστης βαθμολογίας από τα συμβατικά δάνεια:

- Εσείς’θα χρειαστεί τουλάχιστον ένα σκορ 580 εάν εσείς’κάνοντας το ελάχιστο 3.5% προκαταβολή.

- Εσείς’θα χρειαστεί τουλάχιστον 500 βαθμολογία για την προκαταβολή 10%.

Απαιτήσεις πιστωτικού ιστορικού FHA

Οι δανειολήπτες με σημαντικές πιστωτικές εκδηλώσεις, όπως οι πτωχεύσεις ή οι κατασχέσεις, έχουν επίσης ένα διάλειμμα, σε σύγκριση με τις αυστηρότερες συμβατικές οδηγίες δανεισμού:

- Εσείς’Επαναλαμβάνουμε για ένα δάνειο FHA δύο χρόνια μετά από πτώχευση του Κεφαλαίου 7 (σε σύγκριση με τέσσερα χρόνια για ένα συμβατικό δάνειο).

- Εσείς’Επαναλαμβάνουμε για ένα δάνειο FHA τρία χρόνια μετά από αποκλεισμό (σε σύγκριση με επτά χρόνια για ένα συμβατικό δάνειο).

Πράγματα που πρέπει να γνωρίζετε

Οι κανόνες FHA απαιτούν από τους δανειστές να χρησιμοποιούν το Σύστημα Αναφοράς Διαδραστικής Επαλήθευσης (CAIVR) για να ελέγξουν εάν’Έχει ποτέ αθετήσει σε ένα δάνειο που υποστηρίχθηκε από την κυβέρνηση. Προεπιλογή σε ομοσπονδιακά δάνεια σπουδαστών, δάνεια Small Business Administration (SBA) ή προηγούμενα δάνεια VA ή USDA θα μπορούσαν να σας εμποδίσουν να λάβετε έγκριση για δάνειο FHA. Μη αμειβόμενη υποστήριξη παιδιών και άλλα χρέη σας’Έχει διαταχθεί από ένα δικαστήριο για την αποπληρωμή μπορεί επίσης να εμφανιστεί σε έλεγχο CAIVRS, αλλά οι παραβατικοί φόροι κέρδισαν’Τ.

Προκαταβολή δανείου FHA

Εσείς’Θα χρειαστεί κάποια προκαταβολή μετρητών, το οποίο περιλαμβάνει την προκαταβολή σας, για να λάβετε ένα δάνειο FHA. Το ελάχιστο ποσό που χρειάζεστε εξαρτάται από το πιστωτικό σας αποτέλεσμα:

- Εσείς’θα χρειαστεί ένα 3.5% προκαταβολή με πιστωτικό αποτέλεσμα 580 ή παραπάνω.

- Εσείς’Θα χρειαστεί μια προκαταβολή 10% εάν το πιστωτικό αποτέλεσμά σας είναι μεταξύ 500 και 579.

Τα καλά νέα είναι, εσείς είστε’απαιτείται για να εξοικονομήσετε μόνοι σας για την προκαταβολή. Μπορείτε να πάρετε ένα δώρο από έναν φίλο ή συγγενή, ή ακόμα και από τον εργοδότη ή την ένωση εργατικού δυναμικού σας. Μπορεί επίσης να θέλετε να ελέγξετε τα προγράμματα βοήθειας για την προκαταβολή (DPA) στην περιοχή σας ή ακόμα και να πουλήσετε ένα περιουσιακό στοιχείο όπως ένα αυτοκίνητο για να καταλήξετε τα χρήματα.

Αναλογία χρέους προς εισόδημα FHA

Οι δανειστές διαιρούν το συνολικό χρέος σας με το εισόδημά σας προ φόρων ως δοκιμασία για το αν εσείς’Θα μπορέσω να αντέξετε οικονομικά την πληρωμή υποθηκών σας. Σε όρους δανειστή, αυτό είναι γνωστό ως λόγος χρέους προς εισόδημα (DTI) και οι κατευθυντήριες γραμμές FHA καθορίζουν μια προτιμώμενη αναλογία DTI 43%. Μπορείτε να πληρούν τις προϋποθέσεις για αναλογία DTI άνω του 50% εάν έχετε ισχυρές πιστωτικές βαθμολογίες και επιπλέον αποθεματικά μετρητών.

Απαιτήσεις εισοδήματος υποθηκών FHA

Κέρδισες’Δεν χρειάζεται να ανησυχείτε για τη λήψη πάρα πολλά χρήματα για να πάρετε ένα δάνειο FHA – δεν υπάρχουν όρια εισοδήματος για προϋποθέσεις. Τα περισσότερα από τα συμβατικά προγράμματα πληρωμής 3%που προσφέρονται από τους Fannie Mae και Freddie Mac περιορίζονται σε χαμηλό έως μέτριο εισόδημα.

Θα χρειαστείτε ένα σταθερό ιστορικό εισοδήματος που τεκμηριώνεται με αμοιβές και W-2s για τα τελευταία δύο χρόνια. Θα πρέπει να εξηγηθούν τυχόν μεγάλα κενά στο ιστορικό απασχόλησής σας.

Αποθεματικά μετρητών FHA

Ένας υψηλός δείκτης DTI ή χαμηλής πιστωτικής βαθμολογίας μπορεί να προκαλέσει απαίτηση για αποθέματα μετρητών υποθηκών, τα οποία είναι χρήματα που προορίζονται για να καλύψουν έναν ελάχιστο αριθμό μηνιαίων πληρωμών υποθηκών. Αν εσύ’Αγοράζοντας ένα στοιχείο πολλαπλών μονάδων, εσείς’θα χρειαστεί αποθεματικά μετρητών εάν εσείς’χρησιμοποιώντας τα ενοίκια στις άλλες μονάδες για να σας βοηθήσουμε να πληρούν τις προϋποθέσεις για το δάνειο.

Ασφάλιση υποθηκών FHA

Το FHA εξασφαλίζει ότι κάθε υποθήκη κλείνει από έναν εγκεκριμένο από FHA δανειστή τόσο με πριμοδότηση υποθηκών εκ των προτέρων όσο και με συνεχιζόμενη, ετήσια πριμοδότηση. Σε αντίθεση με την ασφάλιση ιδιοκτητών σπιτιού, η ασφάλιση υποθηκών καλύπτει μόνο τον δανειστή’το κόστος αν μπορείτε’να κάνετε τη μηνιαία πληρωμή σας και ο δανειστής πρέπει να αποκλείσει στο σπίτι σας.

Εδώ’S πώς λειτουργεί η ασφάλιση υποθηκών FHA και πόσο κοστίζει:

- ο Ασφάλιση ασφάλισης υποθηκών εκ των προτέρων (UFMIP) Κόστος 1.75% του ποσού του δανείου. Το’να πληρώνεται κατά το κλείσιμο, αλλά ενώ μπορεί να καταβληθεί σε μετρητά, αυτό’S συνήθως προστίθεται στο ποσό του δανείου σας.

- ο Ετήσιο ασφάλιστρο υποθηκών (MIP) Κόστος μεταξύ 0.15% και 0.75% του ποσού του δανείου. το’s διαιρούμενο με 12 και προστέθηκε στη μηνιαία πληρωμή υποθηκών σας.

Μπορείτε να μειώσετε το ποσοστό της μηνιαίας ασφάλισης FHA που πληρώνετε με υψηλότερη προκαταβολή, βραχύτερη περίοδο δανείου ή μικρότερο ποσό δανείου. Χρησιμοποιήστε μια αριθμομηχανή υποθηκών FHA για να δοκιμάσετε διαφορετικές επιλογές και να δείτε πώς επηρεάζουν τη μηνιαία πληρωμή σας. Ή, καλύτερα, ζητήστε από τον υπεύθυνο δανείου σας να σας παράσχει εκτιμήσεις δανείου με διαφορετικές παραλλαγές.

Όρια δανείου FHA

Κάθε χρόνο, το FHA θέτει νέα όρια στο μέγιστο ποσό που μπορείτε να δανειστείτε χρησιμοποιώντας ένα δάνειο FHA. Αυτά τα όρια δανείου υπολογίζονται ως ποσοστό του Ομοσπονδιακού Οργανισμού Στέγασης’S (FHFA) Όρια δανείου για συμβατικά δάνεια, επίσης γνωστά ως όρια δανείου που συμμορφώνονται. Τα όρια δανείου FHA ποικίλλουν με βάση το νομό στην οποία ζείτε και θα είναι υψηλότερα σε πιο ακριβά μέρη της χώρας. Επιτρέπουν επίσης περισσότερη δύναμη δανεισμού εάν εσείς’Αγοράζοντας ένα σπίτι δύο έως τεσσάρων μονάδων.

Μπορείτε να ελέγξετε την ιστοσελίδα του FHA Mortgage Limits για να μάθετε τα τρέχοντα όρια στην περιοχή σας. Ο παρακάτω πίνακας καταρρέει φέτος’Εθνικά όρια περιοχής χαμηλού κόστους και υψηλού κόστους.

| Αριθμός μονάδων | Όρια περιοχής χαμηλού κόστους | Όρια περιοχής υψηλού κόστους |

|---|---|---|

| Μία μονάδα | 472.030 $ | 1.089.300 $ |

| Δύο μονάδες | 604.400 $ | 1.394.775 $ |

| Τρεις μονάδες | 730.525 $ | 1.685.850 $ |

| Τέσσερις μονάδες | 907.900 $ | 2,095,200 $ |

Πράγματα που πρέπει να γνωρίζετε

Εάν το δάνειο FHA περιορίζει τον Don’να σας δώσουμε αρκετά χρήματα για να κάνετε μια εργασία αγοράς, ίσως θελήσετε να εξετάσετε τα όρια που συμμορφώνονται με την περιοχή σας. Για παράδειγμα, στα περισσότερα μέρη της χώρας, η μονάδα που συμμορφώνεται με το συμβατικό όριο δανείου είναι $ 726.200, το οποίο σας δίνει 254.170 $ για να τοποθετήσετε μια αγορά στο σπίτι από ό, τι θα επιτρέψει ένα δάνειο FHA.

Επιτόκια δανείου FHA

Ένα επιτόκιο δανείου FHA μπορεί να σας προσφερθεί μόνο από έναν εγκεκριμένο από FHA δανειστή. Αυτό είναι ιδιαίτερα σημαντικό να γνωρίζετε πότε εσείς’για ψώνια, αφού δεν είναι αυτοί οι δανειστές υποθηκών. Όπως κάθε επιτόκιο υποθηκών, όσο υψηλότερες είναι οι πιστωτικές σας βαθμολογίες, τόσο καλύτερο θα είναι το επιτόκιο σας.

Πώς να αποκτήσετε τα χαμηλότερα ποσοστά δανείων FHA

- Κατάστημα σύγκρισης. Ο καλύτερος τρόπος για να αποκτήσετε ένα χαμηλό επιτόκιο είναι το κατάστημα σύγκρισης με τουλάχιστον τρεις έως πέντε δανειστές FHA. Και εάν εσύ’Δεν είστε σίγουροι από πού να ξεκινήσετε, ρίξτε μια ματιά στη λίστα μας από τους καλύτερους δανειστές δανείου FHA του 2023. Αν εσύ’Ψάχνετε για μια ηλεκτρονική εμπειρία υποθηκών FHA ή ένα δάνειο FHA για κακή πίστωση, εμείς’σε έκανα κάλυψη.

- Ελάτε να πετάξετε την πίστωσή σας. Οποιοδήποτε από τα παρακάτω μπορεί να δώσει στην πίστωση σας μια ώθηση και να σας βοηθήσει να χτυπήσετε χαμηλότερο επιτόκιο:

- Πληρωμή αυτών των υπολοίπων πιστωτικών καρτών. Όσο λιγότερο χρέος πιστωτικών καρτών έχετε, τόσο καλύτερο θα είναι το σκορ σας. Εάν πρέπει να τα χρησιμοποιήσετε, αποφύγετε να χρεώσετε περισσότερο από το 30% των συνολικών διαθέσιμων ορίων πιστωτικών καρτών σας.

- Πραγματοποιήστε πληρωμές εγκαίρως. Οι πληρωμές έγκριση θα διατηρήσουν τις βαθμολογίες σας υψηλές, ώστε να ρυθμίσετε τις αυτόματες πληρωμές για να βεβαιωθείτε ότι παραμένετε τρέχουσες.

- Αποφύγετε νέους πιστωτικούς λογαριασμούς. Κύριος’T Πτώση για τις εκπτώσεις λιανικής πώλησης σε νέους πιστωτικούς λογαριασμούς και μείνετε μακριά από εταιρείες χρηματοδότησης αντιπροσώπων αυτοκινήτων. Κάθε αίτηση πίστωσης ωθεί το σκορ σας και θα μπορούσε να σας κοστίσει χιλιάδες χρεώσεις τόκων κατά τη διάρκεια ζωής 30ετούς δανείου.

Κόστος κλεισίματος FHA

Μπορείτε να περιμένετε να πληρώσετε μεταξύ 2% και 6% του ποσού δανείου σας προς το κόστος κλεισίματος FHA. Εκτός από την ασφάλιση υποθηκών, υπάρχουν κάποιες άλλες πτυχές του κόστους κλεισίματος μοναδικά για τα δάνεια FHA.

- Εσείς’θα χρειαστεί μια αξιολόγηση FHA για αγορά. Οι εκτιμήσεις FHA πρέπει όχι μόνο να αξιολογήσουν την αξία, αλλά και την ασφάλεια και τη δυνατότητα της οικίας. Ως αποτέλεσμα, οι εκτιμήσεις FHA δεν παραιτούνται ποτέ όταν αγοράζετε ένα σπίτι (τα συμβατικά δάνεια, από την άλλη πλευρά, μερικές φορές προσφέρουν μια επιλογή απαλλαγής από την εκτίμηση για μια αγορά).

→ Πόσο κοστίζει: Μια τυπική αξιολόγηση FHA θα σας κοστίσει μεταξύ $ 400 και 700 $.

- Μπορείτε να ζητήσετε από τον πωλητή να πληρώσει τα έξοδα κλεισίματος. Ο πωλητής επιτρέπεται να συνεισφέρει έως και 6% του σπιτιού’S Τιμή αγοράς προς το κόστος κλεισίματος, περίπου 2% περισσότερο από τις συμβατικές κατευθυντήριες γραμμές επιτρέπουν με ελάχιστη προκαταβολή.

Υπόδειξη: Ο πωλητής μπορεί να πληρώσει για το 1 σας.75% προκαταβολική ασφάλιση ασφάλισης υποθηκών ως μέρος της πίστωσης 6%, η οποία θα σας εξοικονομήσει μεγάλα δολάρια σε τέλη μακροπρόθεσμων τόκων.

Διαφορετικοί τύποι δανείων FHA

Το FHA προσφέρει μια ποικιλία διαφορετικών προγραμμάτων δανείων για την κάλυψη των αναγκών των αγοραστών και των ιδιοκτητών σπιτιού καθ ‘όλη τη διάρκεια της οικονομικής τους ζωής.

| Τύπος δανείου | Ποιος είναι καλό για |

|---|---|

| Δάνειο αγοράς FHA | Οι δανειολήπτες χαμηλής πίστης που δεν έχουν αποθηκευτεί πολύ για προκαταβολή |

| Δάνειο αναχρηματοδότησης FHA | Οι ιδιοκτήτες σπιτιού που δεν έχουν αρκετή ισότητα ή ένα υψηλό πιστωτικό αποτέλεσμα για να πληρούν τις προϋποθέσεις για ένα συμβατικό refi |

| Δάνειο αναχρηματοδότησης FHA | Οι ιδιοκτήτες σπιτιού που έχουν τρέχον δάνειο FHA και θέλουν να εξοικονομήσουν χρήματα με ένα νέο δάνειο FHA |

| Δάνειο αναχρηματοδότησης FHA Cash-Out | Οι ιδιοκτήτες σπιτιού που θέλουν να αξιοποιήσουν το μετοχικό κεφάλαιο του σπιτιού τους για να εξοφλήσουν το περιστρεφόμενο χρέος ή να ανταποκριθούν σε άλλους οικονομικούς στόχους |

| FHA 203 (k) δάνειο | Οι δανειολήπτες που θέλουν να αγοράσουν ή να αναχρηματοδοτήσουν και να μεταφέρουν το κόστος των επισκευών στο σπίτι σε ένα δάνειο |

| Δάνειο στεγαστικών δανείων μετατροπής Home Equity (HECM) | Οι ηλικιωμένοι που θέλουν να μετατρέψουν το μετοχικό τους κεφάλαιο σε εισόδημα, μια πιστωτική γραμμή, μια κατ ‘αποκοπή ποσό ή ένα συνδυασμό και των τριών. επίσης γνωστή ως αντίστροφη υποθήκη |

| FHA ενεργειακά αποδοτικό ενυπόθηκο δάνειο | Οι αγοραστές κατοικιών ή οι ιδιοκτήτες σπιτιού που θέλουν να προσθέσουν το κόστος των πράσινων αναβαθμίσεων στο στεγαστικό τους δάνειο |

| FHA GPM/GEM δάνειο | Οι αγοραστές κατοικιών που θέλουν τη χαμηλότερη πληρωμή νωρίς στην καριέρα τους ή σχεδιάζουν να εξοφλήσουν το δάνειο τους ταχύτερα με αυξήσεις εισοδήματος |

Δάνειο αγοράς FHA

Οι περισσότεροι αγοραστές κατοικιών επιλέγουν ένα “πρότυπο” Δάνειο FHA για να αγοράσουν το σπίτι τους. Ονομάζεται επίσης πρόγραμμα 203 (b), αυτός ο τύπος δανείου FHA έρχεται με όλες τις προκαταβολές πληρωμών και πιστωτικών βαθμών που συζητήσαμε παραπάνω.

Πράγματα που πρέπει να γνωρίζετε

Κανένας homebuyer δεν θέλει να πληρώσει περισσότερα για ένα σπίτι από ό, τι αυτό’S Worth, και το FHA φροντίζει να έχετε μια στρατηγική εξόδου με τη μορφή της τροποποιητικής ρήτρας FHA. Το’απαιτείται αν εσείς’Πραγματοποιήστε μια προσφορά σε ένα σπίτι που χρηματοδοτείται από ένα δάνειο FHA και σας επιτρέπει να ακυρώσετε τη σύμβαση και να λάβετε οποιαδήποτε εκ των προτέρων χρήμα’Τ ταιριάζει με την τιμή πώλησης.

Δάνειο αναχρηματοδότησης FHA

Μπορείτε να αντικαταστήσετε το τρέχον δάνειο σας με ένα νέο δάνειο FHA έως και 97.75% του σπιτιού σας’αξία. Εσείς’θα χρειαστεί τουλάχιστον 580 πιστωτικό αποτέλεσμα και μπορεί να κυλήσει το κόστος κλεισίματος FHA στο ποσό του δανείου. Αυτό είναι πιο γνωστό ως “ρυθμός και όρος” αναχρηματοδότηση.

Δάνειο αναχρηματοδότησης FHA

Οι ιδιοκτήτες σπιτιού με τρέχον δάνειο FHA μπορούν να πληρούν τις προϋποθέσεις για να μειώσουν την πληρωμή τους με μια αναχρηματοδότηση STREMLINE FHA. Μπορείτε να παραλείψετε τα έγγραφα εισοδήματος και την εκτίμηση του σπιτιού, καθιστώντας τη διαδικασία πολύ εύκολη.

Δάνειο αναχρηματοδότησης FHA Cash-Out

Οι δανειολήπτες με πιστωτικές βαθμολογίες τόσο χαμηλές όσο 500 ενδέχεται να είναι σε θέση να δανειστούν περισσότερα από ό, τι οφείλουν και τσέπη τη διαφορά με αναχρηματοδότηση FHA Cash-Out. Ωστόσο, μπορείτε’Δανειστείτε περισσότερο από το 80% του σπιτιού σας’S Value με αυτήν την επιλογή και το σπίτι μετοχών που πατάτε πρέπει να είναι για την κύρια κατοικία σας.

Δάνειο ανακαίνισης FHA 203 (k)

Μπορείτε να αγοράσετε ή να αναχρηματοδοτήσετε ένα σπίτι και να κυλήσετε το κόστος ανακαίνισης σε ένα δάνειο με το πρόγραμμα υποθηκών 203 (k). Μπορείτε να επιλέξετε το περιορισμένο πρόγραμμα για μικρά έργα (κάτω από 35.000 $), ενώ το πρότυπο πρόγραμμα σας δίνει περισσότερα μετρητά για μεγαλύτερα έργα.

Στεγαστική υποθήκη μετατροπής μετοχών στο σπίτι (HECM)

Ονομάζεται επίσης αντίστροφη υποθήκη, το δάνειο HECM δίνει στους οφειλέτες ηλικίας 62 ετών και άνω πολλαπλών τρόπων για να μετατρέψουν το σπίτι τους σε μετρητά και να αποφεύγουν να κάνουν μηνιαία πληρωμή. Για να είναι επιλέξιμοι, ο δανειολήπτης συνήθως πρέπει να έχει τουλάχιστον 50% μετοχικό κεφάλαιο στο σπίτι τους. Το ποσό των διαθέσιμων μετοχών βασίζεται στον νεότερο ιδιοκτήτη σπιτιού’Η ηλικία και το σπίτι’Εκτιμώμενη αξία.

FHA ενεργειακά αποδοτική υποθήκη

Που ονομάζεται EEM για σύντομο χρονικό διάστημα, αυτό το πρόγραμμα σάς επιτρέπει να προσθέσετε το κόστος των αναβαθμίσεων εξοικονόμησης ενέργειας στην ισορροπία ενός δανείου αγοράς ή αναχρηματοδότησης. Ανάλογα με τον τύπο των βελτιώσεων που κάνετε, ίσως μπορείτε να πάρετε ένα ποσό δανείου FHA EEM μεταξύ $ 1.500 και 25.000 $.

FHA GPM/GEM δάνειο

Η απόφοιτη υποθήκη πληρωμής (GPM) δίνει στους δανειολήπτες τη δυνατότητα να επιλέξουν χαμηλότερες αρχικές μηνιαίες πληρωμές που αυξάνονται καθώς αυξάνονται τα εισοδήματά τους. Για τους δανειολήπτες που θέλουν να εξοφλήσουν την υποθήκη τους νωρίτερα, η αυξανόμενη υποθήκη μετοχικού κεφαλαίου (GEM) προσθέτει επιπλέον πληρωμές στο υπόλοιπο του δανείου.

Πράγματα που πρέπει να γνωρίζετε: Ενισχυμένη ανακούφιση υποθηκών το 2023

Ανεξάρτητα από τον συγκεκριμένο τύπο δανείου FHA που επιλέγετε, εσείς’Θα έχετε πρόσβαση σε ανακούφιση εάν το δάνειο σας δεν είναι προσβάσιμο. Εκείνοι που αντιμετωπίζουν αθέτηση υποθηκών μπορούν να πληρούν τις προϋποθέσεις για μια ποικιλία επιλογών μετριασμού των ζημιών και, από τις 30 Απριλίου 2023, πολλά από τα μέτρα που τέθηκαν σε εφαρμογή για να βοηθήσουν τους δανειολήπτες FHA κατά τη διάρκεια της πανδημίας Covid-19 θα επεκταθούν σε όλους τους δανειολήπτες FHA.

Δάνεια FHA vs. συμβατικά δάνεια

Συχνά η επιλογή μεταξύ ενός δανείου FHA και μιας συμβατικής υποθήκης μειώνεται στα πιστωτικά αποτελέσματα και το συνολικό χρέος. Τα συμβατικά δάνεια είναι ο πιο δημοφιλής τύπος υποθηκών, αλλά οι δανειολήπτες πρέπει να πληρούν υψηλότερα προκριματικά πρότυπα από ό, τι για τα δάνεια FHA.

Ωστόσο, τα συμβατικά δάνεια σας επιτρέπουν να χρηματοδοτείτε τα δεύτερα σπίτια και τα επενδυτικά ακίνητα, ενώ πρέπει να ζήσετε στο σπίτι που χρηματοδοτείτε με μια υποθήκη FHA ως πρωταρχική κατοικία για τουλάχιστον 12 μήνες. Και ενδέχεται να δικαιούστε ακόμη και μια απαλλαγή από την εκτίμηση εάν αγοράσετε ένα σπίτι με συμβατικό δάνειο, ενώ τα δάνεια αγοράς FHA απαιτούν μια πιο λεπτομερή εκτίμηση στο σπίτι.

Ο παρακάτω πίνακας υπογραμμίζει τις σημαντικότερες διαφορές μεταξύ FHA και συμβατικών δανείων.

Πράγματα που πρέπει να γνωρίζετε

Ακόμα κι αν τα πιστωτικά σας αποτελέσματα είναι πάνω από 620, ίσως θελήσετε να συγκρίνετε πόσο εσείς’D Πληρώστε την ασφάλιση υποθηκών FHA με συμβατική ασφάλιση ιδιωτικής υποθήκης (PMI), ειδικά αν δεν κάνετε’να έχετε προκαταβολή 20%. Τα συμβατικά ασφάλιστρα PMI βασίζονται στα πιστωτικά σας αποτελέσματα. Τα ασφάλιστρα ασφάλισης υποθηκών FHA’t, η οποία θα μπορούσε να κάνει μεγάλη διαφορά στη μηνιαία πληρωμή σας και πόσα προϋποθέτετε να δανειστείτε.

Πλεονεκτήματα και μειονεκτήματα των δανείων FHA

| Πλεονεκτήματα | Κατά τα βοηθήματα |

|---|---|

| Χαμηλότερα ελάχιστα πιστωτικά αποτελέσματα από τα συμβατικά δάνεια | Υψηλότερα έξοδα ασφάλισης υποθηκών |

| Υψηλότερα όρια αναλογίας DTI από τα συμβατικά δάνεια | Χαμηλότερα μέγιστα όρια δανείου από τα συμβατικά δάνεια |

| Τα ασφάλιστρα στεγαστικών δανείων είναι τα ίδια ανεξάρτητα από το πιστωτικό αποτέλεσμα | Απαιτείται ασφάλιση υποθηκών για την πλήρη όρο δανείου με ελάχιστη προκαταβολή |

| Πολλαπλά προγράμματα, όπως ανακαίνιση, αντίστροφη υποθήκη και ενεργειακά αποδοτικές επιλογές δανείου | Απαιτείται ασφάλιση υποθηκών ανεξάρτητα από το ποσό προκαταβολής |

| Χωρίς μέγιστα όρια εισοδήματος | Περιορίζεται στις πρωτογενείς κατοικίες |

Πώς να υποβάλετε αίτηση για δάνειο FHA

Η υποβολή αίτησης για δάνειο FHA είναι αρκετά παρόμοια με την υποβολή αίτησης για οποιοδήποτε είδος στεγαστικού δανείου, με μερικές εξαιρέσεις. Ακολουθούν έξι βασικά βήματα που πρέπει να ακολουθήσετε:

- Αγοράστε αρκετούς δανειστές που έχουν εγκριθεί από FHA. Όλοι οι δανειστές δεν προσφέρουν τους ίδιους τύπους δανείων FHA. Συγκρίνετε τα ποσοστά και το κόστος τουλάχιστον τριών έως πέντε δανειστών, συμπεριλαμβανομένων των μεσίων υποθηκών, των δανειστών υποθηκών ή της τοπικής σας τράπεζας ή της πιστωτικής σας ένωσης. Ή μπορείτε να βάλετε τα βασικά σας οικονομικά στοιχεία σε έναν ιστότοπο σύγκρισης επιτοκίων στο διαδίκτυο και να αφήσετε τους δανειστές να σας καλέσουν με τις καλύτερες προσφορές τους.

- Συμπληρώστε μια αίτηση δανείου FHA. Εσείς’Θα χρειαστείτε βασικές πληροφορίες χρήστες σχετικά με το εισόδημά σας, τα μηνιαία χρέη και τα κεφάλαια των προκαταβολών καθώς συμπληρώνετε την αίτηση.

- Δώστε στον δανειστή την άδεια για να επαληθεύσετε τα πιστωτικά σας αποτελέσματα. Ο δανειστής θα τραβήξει μια πιστωτική αναφορά για να επαληθεύσει ότι πληροίτε την απαίτηση πιστωτικής βαθμολογίας FHA FHA.

- Παρέχετε δύο χρόνια ιστορίας απασχόλησης και εισοδήματος. Συλλέξτε τις αμοιβές για τις τελευταίες 30 ημέρες και τα τελευταία δύο χρόνια W-2 ή ομοσπονδιακών φορολογικών δηλώσεων, μαζί με τα στοιχεία επικοινωνίας του εργοδότη. Κέρδισες’Δεν χρειάζεστε τόσο χαρτιά αν εσείς’Εφαρμόζοντας για ένα ειδικό πρόγραμμα FHA, όπως μια αναχρηματοδότηση αντίστροφης υποθήκης ή FHA.

- Τεκμηριώστε την πηγή προκαταβολής σας. Οι δανειστές συνήθως αναθεωρούν δύο μήνες’ αξίας τραπεζικών δηλώσεων ή επιστολής που εξηγεί από πού προέρχονται οι προκαταβολές και τα κεφάλαια κόστους κλεισίματος, αν εσείς’Αγοράζοντας ένα σπίτι. Μπορεί να χρειαστείτε μερικούς μήνες’ αξίας αποθεματικών μετρητών στην τράπεζα εάν τα πιστωτικά σας αποτελέσματα είναι κάτω από 580 ή ο λόγος DTI σας είναι υψηλή.

- Εξηγήστε και τεκμηριώστε οποιοδήποτε ομοσπονδιακό χρέος. Εάν πρόσφατα αποδώσει τα δάνεια σπουδαστών ή άλλου κυβερνητικού χρέους, δώσατε μια επιστολή εξήγησης και εγγράφων στον δανειστή, σε περίπτωση που αυτό’Απαιτείται για να καθαρίσετε την αναφορά CAIVRS.

Ερωτήσεις για να ζητήσετε από τον υπεύθυνο δανείου σας σχετικά με τα δάνεια FHA

Το πρόγραμμα δανείου FHA είναι ένα εξειδικευμένο κυβερνητικό πρόγραμμα που δεν είναι εξοικειωμένοι με όλους τους αξιωματικούς δανείων. Μερικοί δανειστές θέτουν αυστηρότερους κανόνες από εκείνους που ορίζονται από το FHA, έτσι’αξίζει να θέσω μερικές επιπλέον ερωτήσεις όταν εσείς’για ψώνια, όπως:

- Τι’είναι το ελάχιστο πιστωτικό αποτέλεσμά σας? Οι δανειστές μπορούν να ορίσουν υψηλότερο ελάχιστο όριο πιστωτικής βαθμολογίας από 500 ή 580. Ενημερώστε τον αξιωματικό δανείου σας εάν το σκορ σας είναι κάτω από 620.

- Ειδικεύεστε σε δάνεια 203 (k)? Το δάνειο 203 (k) έχει περισσότερα κινούμενα μέρη από ένα κανονικό δάνειο: όχι μόνο πρέπει να πληρούν τις προϋποθέσεις με βάση τις κανονικές απαιτήσεις FHA, αλλά το έργο σας και όλοι οι εμπλεκόμενοι πρέπει να εγκριθούν. Ορισμένες εταιρείες υποθηκών έχουν ολόκληρα τμήματα αφιερωμένα στα δάνεια FHA 203 (k), πράγμα που θα μπορούσε να σημαίνει ταχύτερη πορεία για την έγκριση και την ολοκλήρωση των ανακαινίσεών σας.

- Έχετε εγκριθεί για να προσφέρετε DPA με τα δάνεια FHA σας? Ορισμένα προγράμματα βοήθειας προκαταβολής απαιτούν έγκριση από τραπεζικές ή δανειστές. Βεβαιωθείτε ότι ο δανειστής σας εγκρίνεται με τον οργανισμό που σας προσφέρει το πρόγραμμα DPA’Ενδιαφέρεστε για.

Συχνές ερωτήσεις

Τι θα σας αποκλείσει για ένα δάνειο FHA?

Οι κύριοι παράγοντες που μπορούν να σας αποκλείσουν για ένα δάνειο FHA είναι χαμηλή πίστωση, υψηλή DTI και ιστορικό αθέτησης σε ομοσπονδιακό χρέος. Το ομοσπονδιακό χρέος περιλαμβάνει δάνεια σπουδαστών, δάνεια SBA, VA και USDA και μη αμειβόμενη υποστήριξη παιδιών. Εσείς’LL πρέπει επίσης να δείξει ότι έχετε αρκετά μετρητά για να καλύψετε την ελάχιστη προκαταβολή που απαιτείται.

Μπορείτε να πάρετε προκαταρκτικό για ένα δάνειο FHA?

Ναί. Οι εγκεκριμένοι δανειστές που έχουν εγκριθεί από το FHA μπορούν να σας προβάλλουν για ένα δάνειο FHA μετά την επανεξέταση του εισοδήματός σας, των προκαταβολών, των μετρητών πιστωτικών και των πιστωτικών πληρωμών και του ιστορικού πληρωμής πίστωσης.

Είναι εύκολο να πάρετε ένα δάνειο FHA?

Στις περισσότερες περιπτώσεις, ναι, αυτό’είναι ευκολότερο να αποκτήσετε ένα δάνειο FHA σε σύγκριση με ένα συμβατικό δάνειο. Το πρόγραμμα δανείου FHA’Οι ευέλικτες κατευθυντήριες γραμμές παρέχουν στους δανειολήπτες που έχουν λιγότερο από την τέλεια πίστωση και ελάχιστες αποταμιεύσεις με έναν πυροβολισμό στην ιδιοκτησία σπιτιού, ώστε να μπορούν να χτίσουν πλούτο και θεμέλιο σταθερότητας για τις οικογένειές τους.

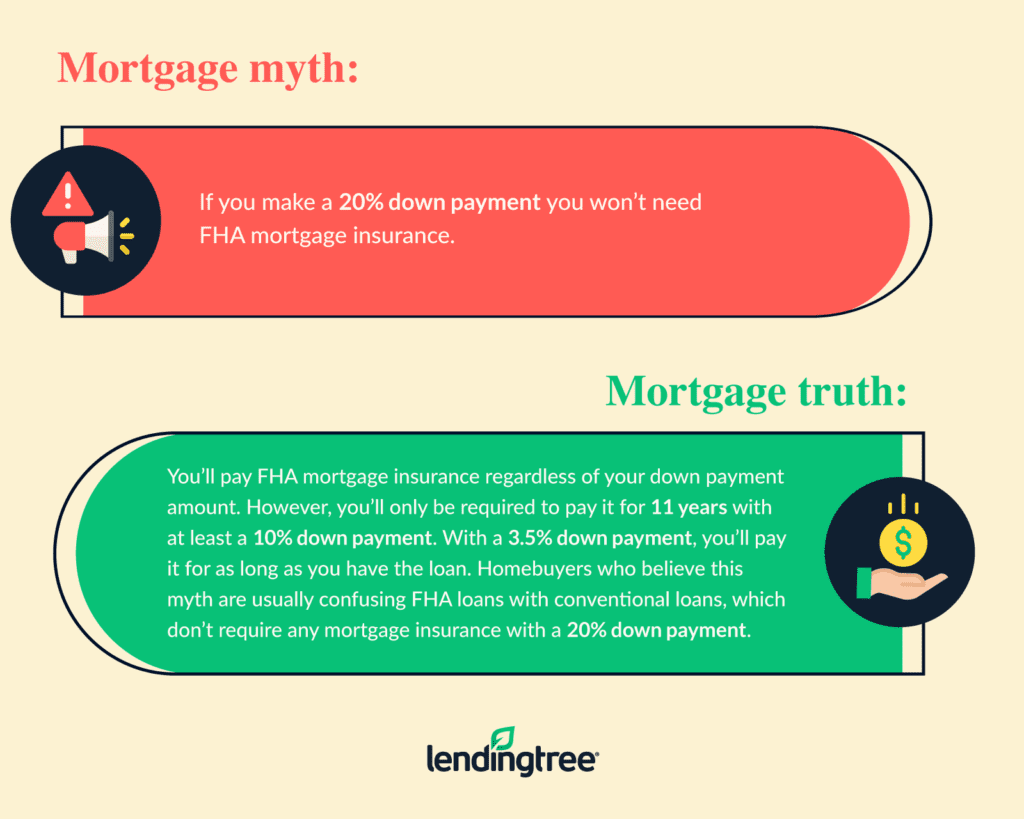

Πώς μπορώ να απαλλαγώ από την ασφάλιση υποθηκών FHA?

Μπορείτε είτε να περιμένετε 11 χρόνια μετά από μια προκαταβολή 10% σε δάνειο FHA, είτε αναχρηματοδότηση σε συμβατικό δάνειο. Μόνο τα συμβατικά δάνεια προσφέρουν διαφορετικές επιλογές για να απαλλαγείτε από την ασφάλιση υποθηκών.

Ποιο είναι το μέγιστο ποσό που μπορείτε να πάρετε με ένα δάνειο FHA?

Υπάρχουν τρεις παράγοντες που καθορίζουν το μέγιστο ποσό που μπορείτε να πάρετε από ένα δάνειο FHA.

- Ο λόγος DTI, τον οποίο οι δανειστές υπολογίζουν με βάση το εισόδημά σας και το συνολικό χρέος σας (συμπεριλαμβανομένης της νέας πληρωμής υποθηκών)

- Η τοποθεσία σας, η οποία θέτει τα όρια του ποσού δανείου FHA για τους δανειστές

- Ο τύπος ιδιοκτησίας και ο αριθμός των μονάδων (όρια δανείου είναι υψηλότεροι για σπίτια δύο έως τεσσάρων μονάδων)

Το καλύτερο στοίχημά σας είναι να αποκτήσετε προφητικό με έναν αξιωματικό δανείου για την πιο ακριβή εκτίμηση του ποσού δανείου FHA που πληρούν τις προϋποθέσεις.

Είναι εύκολο να πάρετε ένα δάνειο FHA?

Στις περισσότερες περιπτώσεις, ναι, αυτό’είναι εύκολο να αποκτήσετε ένα δάνειο FHA σε σύγκριση με ένα συμβατικό δάνειο. Το πρόγραμμα δανείου FHA’Οι ευέλικτες κατευθυντήριες γραμμές παρέχουν στους δανειολήπτες που έχουν λιγότερο από την τέλεια πίστωση και ελάχιστες αποταμιεύσεις με έναν πυροβολισμό στην ιδιοκτησία σπιτιού, ώστε να μπορούν να χτίσουν πλούτο και θεμέλιο σταθερότητας για τις οικογένειές τους.

Πώς μπορώ να απαλλαγώ από την ασφάλιση υποθηκών FHA?

Μπορείτε είτε να περιμένετε 11 χρόνια μετά από μια προκαταβολή 10% σε δάνειο FHA, είτε αναχρηματοδότηση σε συμβατικό δάνειο. Μόνο τα συμβατικά δάνεια προσφέρουν διαφορετικές επιλογές για να απαλλαγείτε από την ασφάλιση υποθηκών.

Ποιο είναι το μέγιστο ποσό που μπορείτε να πάρετε με ένα δάνειο FHA?

Υπάρχουν τρεις παράγοντες που καθορίζουν το μέγιστο ποσό που μπορείτε να πάρετε από ένα δάνειο FHA.

- Ο λόγος DTI, τον οποίο οι δανειστές υπολογίζουν με βάση το εισόδημά σας και το συνολικό χρέος σας (συμπεριλαμβανομένης της νέας πληρωμής υποθηκών)

- Η τοποθεσία σας, η οποία θέτει τα όρια του ποσού δανείου FHA για τους δανειστές

- Ο τύπος ιδιοκτησίας και ο αριθμός των μονάδων (όρια δανείου είναι υψηλότεροι για σπίτια δύο έως τεσσάρων μονάδων)

Το καλύτερο στοίχημά σας είναι να αποκτήσετε προφητικό με έναν αξιωματικό δανείου για την πιο ακριβή εκτίμηση του ποσού δανείου FHA που πληρούν τις προϋποθέσεις.

FHA Down Πληρωμές για τους αγοραστές κατοικιών

Η προκαταβολή είναι η επένδυση εκτός τσέπης που κάνετε όταν αγοράζετε την ιδιοκτησία σας. Το απαιτούμενο ποσό υπολογίζεται γενικά ως ποσοστό της τιμής αγοράς, που καθορίζεται από τις απαιτήσεις του δανείου. Αυτή η προκαταβολή θεωρείται ουσιαστικά ως η επένδυσή σας στην υποθήκη, δεδομένου ότι θα το χάσετε εάν δεν μπορείτε να εκπληρώσετε τις μηνιαίες υποχρεώσεις πληρωμής σας.

Πιστωτικό αποτέλεσμα, φίλοι και οικογενειακές συνεισφορές και προγράμματα βοήθειας για προκαταβολές μπορούν να επηρεάσουν το καθένα από τα οποία θα πρέπει να καταλήξετε μόνοι σας.

Βαθμολογίες FICO και απαιτήσεις προκαταβολής

Οι αγοραστές για πρώτη φορά θέλουν να μάθουν πόσο αναμένεται να εξοικονομήσουν για το δάνειο FHA τους. Για όσους χαρακτηρίζονται οικονομικά ως νέοι δανειολήπτες ή επιστρέφουν δανειολήπτες, η ελάχιστη προκαταβολή υποθηκών FHA είναι 3.5%. Ωστόσο, αυτή η επιλογή χαμηλής προκαταβολής δεν είναι διαθέσιμη για όλους.

Εκείνοι που έχουν περιθωριακές βαθμολογίες FICO απαιτούνται για να κάνουν προκαταβολή 10%. Σύμφωνα με τα ελάχιστα πρότυπα του FHA Home Loan, τα άτομα με βαθμολογίες FICO μεταξύ 500 και 579 πρέπει να καταλήξουν σε αυτή την υψηλότερη προκαταβολή. Εκείνοι με βαθμολογίες FICO σε 580 ή υψηλότερες τεχνικά πληρούν τις προϋποθέσεις για τη χαμηλότερη προκαταβολή που προσφέρονται.

Είναι καλύτερο να αρχίσετε να εξοικονομείτε νωρίς για την προκαταβολή σας και να προβλέψετε πόσο μπορεί να είναι αυτή η πληρωμή. Θα χρειαστεί να εκτιμήσετε το εύρος τιμών για το σπίτι που θέλετε να αγοράσετε και να υπολογίσετε είτε τα 3.5% (χαμηλό) ή 10% (υψηλή) προκαταβολή χρησιμοποιώντας αυτήν την πιθανή τιμή πώλησης ως οδηγό σας.

Δείτε τα πιστωτικά σας αποτελέσματα από τα 3 γραφεία

Ξέρετε τι υπάρχει στην πιστωτική σας έκθεση?

Μάθετε τι σημαίνει η βαθμολογία σας.

Πόσο είναι μια προκαταβολή δανείου FHA?

Είμαστε μια ανεξάρτητη υπηρεσία σύγκρισης που υποστηρίζεται από διαφήμιση. Στόχος μας είναι να σας βοηθήσουμε να κάνετε πιο έξυπνες οικονομικές αποφάσεις, παρέχοντάς σας διαδραστικά εργαλεία και οικονομικούς υπολογιστές, δημοσιεύοντας πρωτότυπο και αντικειμενικό περιεχόμενο, επιτρέποντάς σας να διεξάγετε έρευνα και συγκρίνετε πληροφορίες για δωρεάν – έτσι ώστε να μπορείτε να κάνετε οικονομικές αποφάσεις με αυτοπεποίθηση.

Η Bankrate έχει συνεργασίες με εκδότες, συμπεριλαμβανομένων, μεταξύ άλλων, της American Express, Bank of America, Capital One, Chase, Citi και Discover.

Πώς κερδίζουμε χρήματα

Οι προσφορές που εμφανίζονται σε αυτόν τον ιστότοπο προέρχονται από εταιρείες που μας αντισταθμίζουν. Αυτή η αποζημίωση μπορεί να επηρεάσει τον τρόπο και πού εμφανίζονται τα προϊόντα σε αυτόν τον ιστότοπο, συμπεριλαμβανομένης, για παράδειγμα, της σειράς με την οποία μπορεί να εμφανιστούν στις κατηγορίες καταχώρισης, εκτός από το πού απαγορεύεται από το νόμο για την υποθήκη μας, την οικιακή ισότητα και άλλα προϊόντα δανεισμού στο σπίτι. Αλλά αυτή η αντιστάθμιση δεν επηρεάζει τις πληροφορίες που δημοσιεύουμε ή τις κριτικές που βλέπετε σε αυτόν τον ιστότοπο. Δεν συμπεριλάβουμε το σύμπαν των εταιρειών ή των οικονομικών προσφορών που μπορεί να είναι διαθέσιμες σε εσάς.

- Μοιραστείτε αυτό το άρθρο στο Facebook Facebook

- Μοιραστείτε αυτό το άρθρο στο Twitter Twitter

- Μοιραστείτε αυτό το άρθρο στο LinkedIn LinkedIn

- Μοιραστείτε αυτό το άρθρο μέσω email email

Σε αυτήν τη σελίδα πηδούν στο

Σε αυτήν την σελίδα

- Ελάχιστη προκαταβολή δανείου FHA

- Πώς να εξοικονομήσετε χρήματα για μια προκαταβολή δανείου FHA

- Πρόσθετες εκτιμήσεις κόστους για δάνεια FHA

- Άλλες υποθήκες πληρωμής χαμηλής κάτω

5 λεπτά ανάγνωση Δημοσιεύθηκε 08 Φεβρουαρίου 2023

Εμπειρογνώμονας ελέγχου επαλήθευσης

Λογότυπο bankrate

Πώς επαληθεύεται αυτός ο εμπειρογνώμονας σελίδας?

Στο Bankrate, παίρνουμε σοβαρά την ακρίβεια του περιεχομένου μας.

“Εξειδικευμένος” σημαίνει ότι το συμβούλιο οικονομικής αναθεώρησης αξιολόγησε διεξοδικά το άρθρο για ακρίβεια και σαφήνεια. Το Συμβούλιο Αναθεώρησης περιλαμβάνει μια ομάδα οικονομικών εμπειρογνωμόνων των οποίων ο στόχος είναι να διασφαλιστεί ότι το περιεχόμενό μας είναι πάντα αντικειμενικό και ισορροπημένο.

Οι κριτικές τους μας κρατούν υπόλογους για τη δημοσίευση υψηλής ποιότητας και αξιόπιστου περιεχομένου.

Γραμμένο από

Έλεν Τουνγκ

Γραμμένο από Έλεν Τουνγκ

Η Ellen Chang είναι πρώην συνεργάτης της Bankrate. Η Chang επικεντρώθηκε στα άρθρα της σχετικά με τα ενυπόθηκα δάνεια, την αγορά και την ακίνητη περιουσία στο σπίτι. Η Byline της εμφανίστηκε στις εθνικές επιχειρηματικές εκδόσεις, συμπεριλαμβανομένων των CBS News, Yahoo Finance και MSN Money.

Τροία Σέγκαλ

Επεξεργάστηκε από Τροία Σέγκαλ

Βέλος σωστά Ανώτερος συντάκτης ιδιοκτησίας σπιτιού

Η Troy Segal είναι ο ανώτερος συντάκτης ιδιοκτησίας του Bankrate, εστιάζοντας σε όλα, από τη συντήρηση και τη συντήρηση μέχρι την οικοδόμηση μετοχών και την ενίσχυση της αξίας.

Κριτική από

John Stearns

Κριτική από John Stearns

Βέλος σωστά Υπεύθυνος υποθηκών, αμερικανική υποθήκη Fidelity

Ο John Stearns, CMC, CRMS είναι ανώτερος δημιουργός ενυπόθηκων δανείων με αμερικανική υποθήκη Fidelity.

Λογότυπο bankrate

Η Bankrate Promise

Στο Bankrate προσπαθούμε να σας βοηθήσουμε να κάνετε πιο έξυπνες οικονομικές αποφάσεις. Ενώ τηρούμε την αυστηρή εκδοτική ακεραιότητα, αυτή η ανάρτηση μπορεί να περιέχει αναφορές σε προϊόντα από τους συνεργάτες μας. Ακολουθεί μια εξήγηση για το πώς κερδίζουμε χρήματα .

Λογότυπο bankrate

Η Bankrate Promise

Ιδρύθηκε το 1976, η Bankrate έχει ένα μακρύ ιστορικό βοηθώντας τους ανθρώπους να κάνουν έξυπνες οικονομικές επιλογές. Εμείς’Διατήρησε αυτή τη φήμη για πάνω από τέσσερις δεκαετίες, απομυθοποιώντας τη διαδικασία λήψης οικονομικών αποφάσεων και δίνοντας εμπιστοσύνη στους ανθρώπους σε ποιες ενέργειες πρέπει να ακολουθήσουν.

Η Bankrate ακολουθεί μια αυστηρή συντακτική πολιτική, ώστε να μπορείτε να εμπιστευτείτε ότι εμείς’Βάζοντας πρώτα τα ενδιαφέροντά σας. Όλο το περιεχόμενό μας συντάσσεται από επαγγελματίες υψηλής ειδίκευσης και επεξεργάζεται από εμπειρογνώμονες του αντικειμένου, οι οποίοι εξασφαλίζουν ότι όλα όσα δημοσιεύουμε είναι αντικειμενικά, ακριβή και αξιόπιστα.

Οι δημοσιογράφοι και οι συντάκτες των υποθηκών μας επικεντρώνονται στα σημεία που οι καταναλωτές ενδιαφέρονται για τους περισσότερους – τις τελευταίες τιμές, τους καλύτερους δανειστές, την πλοήγηση στη διαδικασία οικοδόμησης, την αναχρηματοδότηση της υποθήκης σας και περισσότερο – έτσι ώστε να αισθάνεστε σίγουροι όταν λαμβάνετε αποφάσεις ως homebuyer και ιδιοκτήτης σπιτιού.

Λογότυπο bankrate

Συντακτική ακεραιότητα

Η Bankrate ακολουθεί μια αυστηρή συντακτική πολιτική, ώστε να μπορείτε να εμπιστευτείτε ότι εμείς’Βάζοντας πρώτα τα ενδιαφέροντά σας. Οι βραβευμένοι συντάκτες και οι δημοσιογράφοι μας δημιουργούν έντιμο και ακριβές περιεχόμενο για να σας βοηθήσουν να λάβετε τις σωστές οικονομικές αποφάσεις.

Βασικές αρχές

Εκτιμούμε την εμπιστοσύνη σας. Η αποστολή μας είναι να παρέχουμε στους αναγνώστες ακριβείς και αμερόληπτες πληροφορίες και έχουμε εκδοτικά πρότυπα για να διασφαλίσουμε ότι θα συμβεί αυτό. Οι συντάκτες και οι δημοσιογράφοι μας ελέγχουν διεξοδικά το συντακτικό περιεχόμενο για να εξασφαλίσετε τις πληροφορίες σας’Η ανάγνωση είναι ακριβής. Διατηρούμε ένα τείχος προστασίας μεταξύ των διαφημιζόμενων μας και της συντακτικής μας ομάδας. Η συντακτική μας ομάδα δεν λαμβάνει άμεση αποζημίωση από τους διαφημιζόμενους μας.

Συντακτική ανεξαρτησία

Τράβηγμα’Η συντακτική ομάδα γράφει για λογαριασμό σας – ο αναγνώστης. Στόχος μας είναι να σας δώσουμε τις καλύτερες συμβουλές για να σας βοηθήσουμε να κάνετε έξυπνες αποφάσεις προσωπικής χρηματοδότησης. Ακολουθούμε τις αυστηρές οδηγίες για να διασφαλίσουμε ότι το συντακτικό μας περιεχόμενο δεν επηρεάζεται από διαφημιζόμενους. Η συντακτική μας ομάδα δεν λαμβάνει άμεση αποζημίωση από τους διαφημιζόμενους και το περιεχόμενό μας ελέγχεται διεξοδικά για να εξασφαλίσει την ακρίβεια. Έτσι, αν εσύ’να διαβάζετε ένα άρθρο ή μια κριτική, μπορείτε να εμπιστευτείτε ότι εσείς’Παίρνετε αξιόπιστες και αξιόπιστες πληροφορίες.

Λογότυπο bankrate

Πώς κερδίζουμε χρήματα

Έχετε ερωτήσεις χρημάτων. Η Bankrate έχει απαντήσεις. Οι ειδικοί μας σας βοηθούν να κυριαρχήσετε τα χρήματά σας για πάνω από τέσσερις δεκαετίες. Προσπαθούμε συνεχώς να παρέχουμε στους καταναλωτές τις συμβουλές και τα εργαλεία εμπειρογνωμόνων που απαιτούνται για να πετύχουν καθ ‘όλη τη διάρκεια της ζωής’S Οικονομικό Ταξίδι.

Η Bankrate ακολουθεί μια αυστηρή συντακτική πολιτική, ώστε να μπορείτε να εμπιστευτείτε ότι το περιεχόμενό μας είναι ειλικρινές και ακριβές. Οι βραβευμένοι συντάκτες και οι δημοσιογράφοι μας δημιουργούν έντιμο και ακριβές περιεχόμενο για να σας βοηθήσουν να λάβετε τις σωστές οικονομικές αποφάσεις. Το περιεχόμενο που δημιουργείται από το συντακτικό μας προσωπικό είναι αντικειμενικό, πραγματικό και δεν επηρεάζεται από τους διαφημιζόμενους μας.

Εμείς’Επικεφαλής για το πώς είμαστε σε θέση να φέρουμε ποιοτικό περιεχόμενο, ανταγωνιστικές τιμές και χρήσιμα εργαλεία για εσάς εξηγώντας πώς κερδίζουμε χρήματα.

Τράβηγμα.Το COM είναι ένας ανεξάρτητος, διαφημισμένος που υποστηρίζεται από τη διαφήμιση και υπηρεσία σύγκρισης. Αντισταθμίζονται σε αντάλλαγμα για την τοποθέτηση προϊόντων που χορηγούνται και, υπηρεσίες ή κάνοντας κλικ σε ορισμένους συνδέσμους που δημοσιεύονται στον ιστότοπό μας. Ως εκ τούτου, αυτή η αποζημίωση μπορεί να επηρεάσει τον τρόπο, πού και σε ποια παραγγελία εμφανίζονται τα προϊόντα εντός των κατηγοριών καταχώρισης, εκτός από τις οποίες απαγορεύεται από το νόμο για την υποθήκη μας, την οικιακή ισότητα και άλλα προϊόντα δανεισμού στο σπίτι. Άλλοι παράγοντες, όπως οι δικοί μας ιδιοκτησιακοί κανόνες ιστότοπου και εάν ένα προϊόν προσφέρεται στην περιοχή σας ή στο εύρος πιστωτικών σας βαθμολογίας που έχει επιλεγεί από αυτοεξυπηρέτηση μπορεί επίσης να επηρεάσει τον τρόπο και πού εμφανίζονται τα προϊόντα σε αυτόν τον ιστότοπο. Ενώ προσπαθούμε να προσφέρουμε ευρεία γκάμα, η BankRate δεν περιλαμβάνει πληροφορίες για κάθε οικονομικό ή πιστωτικό προϊόν ή υπηρεσία.

Όταν αρχίζετε να συγκρίνετε τις επιλογές στεγαστικού δανείου, εσείς’Θα αρχίσω να παρατηρείτε πολλά ακρωνύμια – APR, ARM, LTV και DTI για να αναφέρουμε μόνο μερικά. Ένα από τα ακρωνύμια που μπορεί να είναι καινούργια για εσάς είναι η FHA, η οποία αντιπροσωπεύει την Ομοσπονδιακή Διοίκηση Στέγασης – μια κυβερνητική υπηρεσία που έχει περάσει από το 1934 για να βοηθήσει περισσότερους Αμερικανούς να γίνουν ιδιοκτήτες σπιτιού.

Μία από την Ομοσπονδιακή Διοίκηση Στέγασης’Οι πιο γνωστές πρωτοβουλίες είναι τα δάνεια FHA, ουσιαστικά ένας τύπος υποθήκης. Ωστόσο, η κυβέρνηση δεν είναι’να σας δανείσω πραγματικά τα χρήματα για να αγοράσετε ένα σπίτι. Οι ιδιωτικοί δανειστές χρησιμοποιούν το FHA’Τα πρότυπα S, τα οποία περιλαμβάνουν χαμηλότερες πιστωτικές βαθμολογίες και χαμηλές πληρωμές, για να βοηθήσουν τους υποψήφιους αγοραστές οικιακής χρήσης. Αυτές οι υποθήκες ασφαλισμένες από το FHA έναντι της αθέτησης του δανειολήπτη – η οποία μετριάζει τον κίνδυνο για τον δανειστή, ενθαρρύνοντας τους να επεκτείνουν ένα δάνειο σε έναν αιτούντα που κανονικά δεν θα εξετάσουν.

Ποια είναι η ελάχιστη προκαταβολή σε δάνειο FHA?

Η ελάχιστη προκαταβολή δανείου FHA είναι είτε 3.5 τοις εκατό ή 10 τοις εκατό του σπιτιού’S Τιμή αγοράς, ανάλογα με το πιστωτικό αποτέλεσμά σας. Για όσους έχουν πιστωτικό αποτέλεσμα 580 ή υψηλότερο, 3.Το 5 % είναι το ελάχιστο που απαιτείται για προκαταβολή. Όποιος έχει πιστωτικό αποτέλεσμα 500 έως 579 θα πρέπει να έχει 10 τοις εκατό για προκαταβολή.

Για αγορά $ 300.000, ανάλογα με το πιστωτικό αποτέλεσμά σας, αυτό’S 10.500 $ κάτω στο χαμηλό τέλος και 30.000 $ στην κορυφή, που είναι α “Σημαντική ταλάντευση,” Σημειώσεις Jackie Boies, Ανώτερος Διευθυντής Υπηρεσιών Στέγασης και Πτώχευσης για το Money Management International, μια γη ζάχαρης, Οργανισμός μη κερδοσκοπικού χρέους με έδρα το Τέξας.

“Πολλοί δανειολήπτες επιλέγουν ένα δάνειο FHA, επειδή είναι ευκολότερο να πληρούν τις προϋποθέσεις, επιτρέποντας χαμηλότερο πιστωτικό αποτέλεσμα και ορισμένες ατέλειες πιστωτικού ιστορικού,” Λέει ο Boies.

Τα δάνεια FHA είναι συχνά κατάλληλα για τους πρώτους αγοραστές κατοικιών, επειδή οι πληρωμές κάτω από τις πληρωμές και οι ελάχιστες πιστωτικές βαθμολογίες τείνουν να είναι χαμηλότερες από εκείνες για συμβατικές υποθήκες, βοηθώντας τους δανειολήπτες να αγοράσουν ένα σπίτι νωρίτερα.

“Τείνουν να έχουν επιτόκια που είναι ανταγωνιστικά με δάνεια που είναι μακριά για ορισμένους δανειολήπτες,” Λέει ο Boies.

Πώς να εξοικονομήσετε χρήματα για μια προκαταβολή δανείου FHA

Αν εσύ’Προσπαθώντας να καταλήξουμε στα μετρητά για προκαταβολή για ένα δάνειο FHA, η στρατηγική αποταμίευσης σας ξεκινά ακριβώς όπως κάθε άλλο δάνειο: Ορίστε ένα στόχο για το πόσο εσείς’θα χρειαστείτε και θα μειώσετε τα έξοδά σας παντού, ώστε να μπορείτε να το φτάσετε πιο γρήγορα. Το’είναι σημαντικό να σημειωθεί ότι 3.Το 5 % στα μετρητά θα φανεί πολύ διαφορετικό αν εσείς’Προσπαθώντας να αγοράσετε σπίτι 250.000 $ ή σπίτι 400.000 $, οπότε χρησιμοποιήστε το BankRate’s Υπολογιστής προκαταβολής για να πάρετε μια αίσθηση του είδους κατ ‘αποκοπήν ποσό σας’θα χρειαστεί. Επιπλέον, βεβαιωθείτε ότι εσείς’Εξοικονομήστε το μέγιστο ποσό που μπορείτε να δανειστείτε με ένα δάνειο FHA, το οποίο ποικίλλει ανάλογα με την τοποθεσία και προσαρμόζεται ετησίως. Στα περισσότερα μέρη σε όλο το U.μικρό., Το όριο είναι 472.030 $. Ωστόσο, υπάρχουν εξαιρέσεις σε αγορές υψηλότερης τιμής όπως η Καλιφόρνια και η Αλάσκα.

Δώρα προκαταβολής και κανόνες

Εσύ’δεν πρέπει να εξοικονομήσετε όλα τα χρήματα μόνοι σας. Οι δανειολήπτες που λαμβάνουν δάνειο FHA μπορούν να λάβουν χρήματα ως δώρο για να βάλουν το συνολικό ποσό της προκαταβολής.

Αν εσύ’Σχεδιάστε να ακολουθήσετε αυτή τη διαδρομή, υπάρχουν αρκετοί κανόνες που πρέπει να έχετε κατά νου. Τα δώρα μπορούν να προέρχονται από φίλους, μέλη της οικογένειας, εργατικά συνδικάτα και εργοδότες, σύμφωνα με το U.μικρό. Τμήμα Στέγασης και Αστικής Ανάπτυξης (HUD). Ακόμη και οι μη κερδοσκοπικοί οργανισμοί μπορούν να παράσχουν χρήματα για μια συμβολή στην προκαταβολή.

Μπορείς’Ωστόσο, δεν παίρνετε χρήματα από οποιονδήποτε θέλετε. Το HUD απαγορεύει σε αυτά τα μέρη να συμβάλλουν σε προκαταβολή:

- Οικοδόμοι σπιτιού

- Πωλητές

- Κτηματομεσίτες ή μεσίτες

- Όποιος έχει συμφέρον για την πώληση του σπιτιού

Βοήθεια προκαταβολής δανείου FHA

Ενώ το FHA δεν’T έχουν ένα ιδιόκτητο πρόγραμμα βοήθειας για προκαταβολές, τα περισσότερα κράτη προσφέρουν διάφορα προγράμματα βοήθειας για προκαταβολές τόσο για τους πρώτους και χαμηλού εισοδήματος. Οι δανειολήπτες που λαμβάνουν δάνειο FHA είναι συνήθως επιλέξιμοι για αυτά τα προγράμματα.

Πρόσθετες εκτιμήσεις κόστους για δάνεια FHA

Η προκαταβολή μπορεί να είναι το μεγαλύτερο κομμάτι της αλλαγής στο μυαλό σας όταν προσπαθείτε να αγοράσετε ένα σπίτι, αλλά υπάρχουν πολλά άλλα έξοδα’Θα πρέπει να λάβετε υπόψη καθώς αναπτύσσετε έναν προϋπολογισμό.

Απαιτήσεις ασφάλισης υποθηκών για δάνεια FHA

Ένα δάνεια FHA είναι ότι οι δανειολήπτες υποχρεούνται να πληρώσουν ασφάλιστρα ασφάλισης υποθηκών ή MIP, όταν βάζουν λιγότερο από 20 τοις εκατό κάτω. Αυτή η πρόσθετη πληρωμή είναι η ανταλλαγή για τη χαμηλότερη προκαταβολή. Αποζημιώνει τον δανειστή για την ανάληψη μεγαλύτερου κινδύνου (τόσο λιγότερα μετρητά επενδύει ένας δανειολήπτης σε ένα σπίτι, τόσο πιο πιθανό είναι να αθετήσουν σε ένα δάνειο, ο συλλογισμός πηγαίνει).

- Ασφάλιση ασφάλισης υποθηκών εκ των προτέρων: 1.Το 75 % του ποσού του δανείου, που καταβάλλεται όταν ο οφειλέτης παίρνει το δάνειο. Το ασφάλιστρο μπορεί να μετατραπεί στην υποθήκη

- Ετήσιο ασφάλιστρο ασφάλισης υποθηκών: 0.45 % έως 1.05 τοις εκατό, ανάλογα με τη θητεία του δανείου (15 έτη έναντι. 30 έτη), το ποσό του δανείου και ο αρχικός λόγος δανείου προς αξία ή LTV. Το ασφάλιστρο διαιρείται κατά 12 και πληρώνεται μηνιαία

Για έναν αγοραστή σπιτιού που δανείζεται 300.000 δολάρια, αυτό σημαίνει ότι το MIP εκ των προτέρων θα είναι 5.250 $ και το ετήσιο MIP θα κυμαίνεται από 1.350 $ (112 $.50 ανά μήνα) στα 3.150 $ (262 $.50 ανά μήνα).

Σε αντίθεση με την ιδιωτική ασφάλιση υποθηκών για ένα συμβατικό δάνειο, οι δανειολήπτες δανείων FHA που κατέθεσαν λιγότερο από 10 τοις εκατό υποχρεούνται να πληρώσουν αυτά τα ασφάλιστρα για ολόκληρη τη θητεία της υποθήκης. Ο μόνος τρόπος που μπορείτε να σταματήσετε να τους πληρώνετε είναι αν αναχρηματοδοτήσετε σε ένα δάνειο μη FHA ή να πουλήσετε το σπίτι.

Κόστος κλεισίματος δανείου FHA

Εκτός από την πριμοδότηση ασφάλισης υποθηκών εκ των προτέρων, εσείς’LL πρέπει επίσης να υπολογίσετε σε μια σειρά πρόσθετων δαπανών κλεισίματος σε ένα δάνειο FHA, το οποίο μπορεί να προσθέσει χιλιάδες δολάρια στον προϋπολογισμό σας. Αυτά τα έξοδα περιλαμβάνουν τέλη αξιολόγησης, ασφάλιση τίτλου, τέλη εγγραφής και μια σειρά άλλων στοιχείων γραμμής. Συνήθως, μπορείτε να περιμένετε το κόστος κλεισίματος FHA για να προσθέσετε οπουδήποτε από 3 έως 6 τοις εκατό της τιμής αγοράς στην κατώτατη γραμμή σας. Ο καλύτερος τρόπος για να διατηρηθεί αυτό το κόστος είναι να συγκρίνετε πολλούς δανειστές FHA για να δείτε πού εσείς’θα βρείτε τα χαμηλότερα τέλη.

Άλλες υποθήκες πληρωμής χαμηλής κάτω

Εκτός από τα δάνεια FHA, υπάρχουν και άλλοι τύποι υποθηκών που έχουν είτε χαμηλή ή καθόλου απαίτηση προκαταβολής. Αυτά περιλαμβάνουν:

- Fannie Mae και Freddie Mac – και οι δύο προσφέρουν συμβατικά προγράμματα δανείων με μόλις 3 % κάτω.

- VA δάνεια – αυτά τα δάνεια για στρατιωτικά μέλη, βετεράνους και τις οικογένειές τους, υποστηριζόμενα από το U.μικρό. Τμήμα Υποθέσεων Βετεράνων, δεν έχουν καμία απαίτηση προκαταβολής.

- Δάνεια USDA – το u.μικρό. Το Τμήμα Γεωργίας εγγυάται δάνεια πληρωμών χωρίς καθοδήγηση σε επιλέξιμες περιοχές.

- Τα δάνεια Direct Native American – Native American Direct Loans (NADL), για τους επιλέξιμους βετεράνους της Native American και τους συζύγους τους, δεν έχουν επίσης απαίτηση προκαταβολής στις περισσότερες περιπτώσεις.

Κατώτατη γραμμή στις πληρωμές FHA Down

Τα δάνεια FHA καθιστούν την ιδιοκτησία σπιτιού ευρύτερα διαθέσιμα στους δανειολήπτες λόγω των χαμηλών απαιτήσεων προκαταβολής και πιστωτικών αποτελεσμάτων. Ενώ αυτή η ευελιξία έρχεται με την τιμή της πληρωμής ασφάλισης υποθηκών, αυτό το επιπλέον κόστος μπορεί να αξίζει τον κόπο να σταματήσει να ενοικιάζει νωρίτερα από αργότερα. Ξεκινήστε να συγκρίνετε τα ποσοστά σήμερα για να δείτε πόσο μπορείτε να αντέξετε οικονομικά με ένα δάνειο FHA και να είστε βέβαιος να παρακολουθείτε προσεκτικά το BankRate’Οι εκτιμήσεις κόστους S για να αποκτήσετε μια αίσθηση του οποίου ο δανειστής προσφέρει καλύτερη προσαρμογή για τα οικονομικά σας.

Πρόσθετες αναφορές από τον David McMillin

- Μοιραστείτε αυτό το άρθρο στο Facebook Facebook

- Μοιραστείτε αυτό το άρθρο στο Twitter Twitter

- Μοιραστείτε αυτό το άρθρο στο LinkedIn LinkedIn

- Μοιραστείτε αυτό το άρθρο μέσω email email

Απαιτήσεις προκαταβολής δανείου FHA: Τι πρέπει να γνωρίζετε

Για ορισμένους αγοραστές, η πραγματοποίηση μηνιαίας πληρωμής υποθηκών είναι ένα προσιτό κόστος ιδιοκτησίας σπιτιού. Ωστόσο, ενδέχεται να μην διαθέτουν τα διαθέσιμα κεφάλαια για να καλύψουν μια σημαντική προκαταβολή. Οτι’Γιατί δημιουργήθηκαν επιλογές χρηματοδότησης όπως τα δάνεια FHA και γιατί πολλοί αγοραστές κατοικίας για πρώτη φορά αποφασίζουν να τα χρησιμοποιήσουν.

Αφήνω’S Ρίξτε μια ματιά σε ποιες απαιτήσεις πληρωμής υπάρχουν για ένα δάνειο FHA και τι πρέπει να έχετε κατά νου όταν χρησιμοποιείτε αυτόν τον τύπο υποθήκης για την αγορά του σπιτιού σας .

Μάθετε αν ένα δάνειο FHA είναι κατάλληλο για εσάς.

Δείτε τις τιμές, τις απαιτήσεις και τα οφέλη.

Ποιες είναι οι απαιτήσεις προκαταβολής δανείου FHA?

Παρόλο που τα δάνεια FHA υποστηρίζονται από την Ομοσπονδιακή Διοίκηση Στέγασης, απαιτούν προκαταβολή, αλλά το ελάχιστο ποσό θα καθοριστεί από το πιστωτικό αποτέλεσμά σας. Εάν έχετε πιστωτικό αποτέλεσμα 580 ή υψηλότερο, ο δανειστής σας θα απαιτήσει μόνο 3.5% για την προκαταβολή. Εάν το πιστωτικό αποτέλεσμά σας είναι χαμηλότερο από 580, ορισμένοι δανειστές θα εγκρίνουν το δάνειο σας με προκαταβολή 10%.

Δεδομένου ότι οι δανειολήπτες με χαμηλότερο πιστωτικό αποτέλεσμα θεωρούνται συχνά πιο επικίνδυνοι, οι δανειστές θα θέλουν μεγαλύτερη προκαταβολή για να εξασφαλίσουν την επένδυσή τους. Ενώ τα δάνεια Home FHA είναι γενικά πιο εύκολο να πληρούν τις προϋποθέσεις λόγω των χαμηλότερων απαιτήσεων προκαταβολής και πιστωτικών βαθμών, μπορεί να είναι δύσκολο για ορισμένους αγοραστές να πληρώσουν 10% εκ των προτέρων’είναι πολύ χαμηλότερο από το παραδοσιακό 20%.

Για παράδειγμα, θέλετε να αγοράσετε ένα σπίτι για 300.000 $. Πιστεύετε ότι το πιστωτικό αποτέλεσμά σας είναι πάνω από 580, οπότε ο δανειστής σας αρχικά λέει ότι χρειάζεται μόνο να καταργήσετε 3.5% της τιμής αγοράς. Σε αυτή την περίπτωση, θα πρέπει να πληρώσετε 10.500 $. Δυστυχώς, ο δανειστής σας τρέχει την πίστωσή σας και βλέπει ότι το σκορ σας είναι στην πραγματικότητα χαμηλότερο από 580. Λένε τώρα ότι πρέπει να παρέχετε μια προκαταβολή 10%, η οποία θα είναι 30.000 $.

Όπως μπορείτε να δείτε σε αυτό το σενάριο, θα είναι πιο δύσκολο να βρείτε τα μετρητά για μια προκαταβολή 10% από τις 3.5%. Αυτό το πρόβλημα είναι γιατί ορισμένοι δανειολήπτες θα μπορούσαν να επωφεληθούν από την οικοδόμηση του πιστωτικού αποτέλεσμά τους πριν υποβάλουν αίτηση για δάνειο FHA. Σημείωση: Το Rocket Mortgage® απαιτεί πιστωτικό αποτέλεσμα 580 για να πληρούν τις προϋποθέσεις για δάνειο FHA.

Δείτε τι πληρούν τις προϋποθέσεις

Συγχαρητήρια! Με βάση τις πληροφορίες που έχετε παράσχει, δικαιούστε να συνεχίσετε τη διαδικασία στεγαστικού δανείου σας στο διαδίκτυο με υποθήκη πυραύλων.

Εάν μια σελίδα σύνδεσης δεν εμφανίζεται αυτόματα σε μια νέα καρτέλα, κάντε κλικ εδώ

Πότε πρέπει να πληρώσετε ασφάλιση υποθηκών FHA?

Για μια συμβατική υποθήκη, οι δανειολήπτες πρέπει να πληρώσουν ιδιωτική ασφάλιση υποθηκών (PMI) εάν κατέβαλαν λιγότερο από 20%, αλλά με δάνεια FHA, εσείς’Θα πρέπει να πληρώσετε ασφάλιση υποθηκών ανεξάρτητα από το πόσο καταργείτε. Αυτή η ασφαλιστική κάλυψη είναι απαραίτητη επειδή τα δάνεια FHA απαιτούν χαμηλές πληρωμές, οι οποίες, με τη σειρά τους, δημιουργούν μεγαλύτερο ποσό δανείου και αυξάνουν τον οικονομικό κίνδυνο για τους δανειστές.

Ο τύπος των στεγαστικών δανειοληπτών που χρησιμοποιούν για ένα δάνειο FHA ονομάζεται ασφάλιστρο ασφάλισης υποθηκών (MIP). Αυτή η πρόσθετη αμοιβή συμβάλλει στην προστασία του δανειστή σε περίπτωση που προεπιλογή στο ενυπόθηκο δάνειο.

Υπάρχουν δύο μέρη του Premium You’Θα πρέπει να καλύψω για αυτήν την ασφάλιση:

- Ασφάλιση ασφάλισης υποθηκών εκ των προτέρων: Αυτή η πρώτη χρέωση είναι συνήθως 1.Το 75% του ποσού δανείου σας και θα καταβληθεί με το υπόλοιπο των εξόδων κλεισίματος. Αυτό το τέλος μπορεί να μετατραπεί στην υποθήκη αν δεν κάνετε’δεν θέλω να πληρώσω για αυτό εκ των προτέρων, αλλά εσείς’θα πληρώσω τόκους σε αυτό αν το κάνετε.

- Ετήσιο ασφάλιστρο ασφάλισης υποθηκών: Εσείς’Θα καταβάλετε επίσης ετήσια αμοιβή, αλλά το ποσό του δολαρίου εξαρτάται από το μέγεθος του δανείου, το μήκος του όρου και τον λόγο δανείου προς αξία (LTV).

Χρησιμοποιώντας το προηγούμενο παράδειγμα, θα χρειαστεί να πληρώσετε 5.250 $ για το MIP Outfront, πράγμα που σημαίνει εσάς’d πρέπει να φέρει τουλάχιστον 15.750 $ για να κλείσει αν πληρώσετε τα 3.5% προκαταβολή ή 35.250 $ εάν επιλέξετε να μειώσετε το 10%.

Πόσο καιρό πρέπει να πληρώσετε ασφάλιστρα ασφάλισης υποθηκών FHA?

Οι δανειολήπτες που κατέθεσαν λιγότερο από το 10% θα πρέπει να κάνουν πληρωμές ασφάλισης υποθηκών σε όλη τη διάρκεια ζωής του δανείου, ακόμη και όταν έχουν πάνω από 10% μετοχικά στα σπίτια τους. Εάν πληρώσετε 10% ή περισσότερο για την προκαταβολή σας, μπορείτε να ακυρώσετε τα ασφάλιστρα ασφάλισης υποθηκών μετά από 11 χρόνια.

Μερικοί ιδιοκτήτες σπιτιού μπορούν να αποφασίσουν να αναχρηματοδοτήσουν τα υποθηκικά τους FHA για να απαλλαγούν από τις πληρωμές MIP τους μόλις έχουν 20% μετοχές. Αυτή η μέθοδος μπορεί να είναι ιδιαίτερα επωφελής για τους δανειολήπτες που έχουν βελτιώσει την πίστωσή τους και μπορούν τώρα να πληρούν τις προϋποθέσεις για χαμηλό επιτόκιο με συμβατικό δάνειο.

Φυσικά, θα πρέπει να βεβαιωθείτε ότι θα συναντήσετε τον δανειστή υποθηκών σας’Απαιτήσεις επιλεξιμότητας S για αναχρηματοδότηση πριν από την έναρξη αυτής της διαδικασίας. Αυτό το βήμα θα μπορούσε να περιλαμβάνει τον έλεγχο του λόγου χρέους προς εισόδημα και της βαθμολογίας FICO® ή τη συζήτηση με τον υπεύθυνο δανείου σας σχετικά με τις εναλλακτικές λύσεις αναχρηματοδότησης.

Μάθετε αν ένα δάνειο FHA είναι κατάλληλο για εσάς.

Δείτε τις τιμές, τις απαιτήσεις και τα οφέλη.

Βοήθεια προκαταβολής

Εάν γνωρίζετε ότι πληρούν τις προϋποθέσεις για ένα στεγαστικό δάνειο FHA αλλά Don’Δεν έχετε τα μέσα για να κάνετε μια αρκετά μεγάλη προκαταβολή, έχετε ακόμα επιλογές, όπως ένα πρόγραμμα υποβάθμισης προκαταβολής (DPA) ή οικονομικά δώρα από μέλη της οικογένειας ή φίλους.

Προγράμματα DPA

Η DPA είναι οποιαδήποτε επιλογή προγράμματος ή χρηματοδότησης που βοηθά τους αγοραστές κατοικίας να καταβάλουν προκαταβολή για την αγορά τους. Πολλοί τοπικοί, κρατικοί και ακόμη ομοσπονδιακοί οργανισμοί προσφέρουν αυτό το είδος βοήθειας ως επιχορήγηση, έτσι κερδίσατε’Δεν πρέπει να επιστρέψετε τα χρήματα που χρησιμοποιείτε. Άλλοι οργανισμοί μπορούν να παρέχουν δάνεια, τα οποία πρέπει να επιστρέψετε, αλλά συνήθως έχουν 0% ενδιαφέρον ή συγχωρούνται μετά από ένα συγκεκριμένο χρονικό διάστημα.

Παρόλο που ορισμένα προγράμματα DPA έχουν αυστηρές απαιτήσεις για το ποιος’s επιλέξιμο, αυτό’Αξίζει την προσπάθεια να δείτε ποιες οργανώσεις ή τοπικές κυβερνητικές υπηρεσίες τους προσφέρουν στην περιοχή σας. Για παράδειγμα, το Τμήμα Στέγασης και Αστικής Ανάπτυξης (HUD) διαθέτει κατάλογο προγραμμάτων βοήθειας αγοραστών στο σπίτι που διατίθενται σε ολόκληρη τη χώρα. Μπορείτε να χρησιμοποιήσετε τη βάση δεδομένων τους για να καθορίσετε ποια DPA προγραμμάτισε τις προσφορές σας στην πολιτεία σας.

Δώρα προκαταβολής

Οι αγοραστές μπορούν επίσης να χρησιμοποιήσουν τα προικισμένα χρήματα για την προκαταβολή τους όταν χρησιμοποιούν ένα δάνειο FHA, αλλά υπάρχουν ορισμένοι κανόνες που πρέπει να θυμάστε.

Επιτρέπονται κεφάλαια από μέλη της οικογένειας, φίλους, εργοδότες, μη κερδοσκοπικούς οργανισμούς και εργατικά συνδικάτα. Ωστόσο, μπορείτε’t Χρησιμοποιήστε συνεισφορές από έναν πωλητή, έναν κτηματομεσίτη, Realtor®, Home Builder ή οποιαδήποτε επιχείρηση ή επαγγελματία που έχει συμφέρον για την αγορά του σπιτιού σας.

Η κατώτατη γραμμή

Για ορισμένους δυνητικούς αγοραστές κατοικίας, η χρηματοδότηση μιας προκαταβολής είναι το κύριο εμπόδιο τους στην ιδιοκτησία σπιτιού. Ευτυχώς, είναι διαθέσιμα λιγότερο περιοριστικά επιλογές χρηματοδότησης, όπως δάνεια FHA και προγράμματα προκαταβολής πληρωμών. Με την έρευνα των απαιτήσεων δανείου FHA και των προγραμμάτων DPA, μπορείτε να βρείτε την καλύτερη επιλογή που λειτουργεί για την κατάστασή σας.

Αν εσύ’Re είναι έτοιμοι να συνεχίσετε το ταξίδι ιδιοκτησίας σπιτιού σας και να ξεκινήσετε την επόμενη φάση της αγοράς σας, μπορείτε να συμπληρώσετε μια ηλεκτρονική εφαρμογή για να μάθετε ποια προγράμματα σας’είναι επιλέξιμος για.

Μάθετε αν ένα δάνειο FHA είναι κατάλληλο για εσάς.

Δείτε τις τιμές, τις απαιτήσεις και τα οφέλη.

Δείτε τι πληρούν τις προϋποθέσεις

Victoria Araj

Η Victoria Araj είναι συντάκτης τμήματος για την Rocket Mortgage και διατηρεί ρόλους στην τραπεζική ενυπόθηκων δανείων, τις δημόσιες σχέσεις και πολλά άλλα στα 15+ χρόνια της με την εταιρεία. Κρατάει πτυχίο’το πτυχίο στη δημοσιογραφία με έμφαση στην πολιτική επιστήμη από το Πανεπιστήμιο του Μίτσιγκαν και ένας Δάσκαλος’πτυχίο Δημόσιας Διοίκησης από το Πανεπιστήμιο του Μίτσιγκαν.

Διαχειριστείτε την υποθήκη σας

- Υποβάλλετε αίτηση ηλεκτρονικά

- Μιλήστε με έναν εμπειρογνώμονα

- Καλέστε μας στο (800) 251-9080

- Español

- Συνδεθείτε στο λογαριασμό σας

Ερευνήστε τις επιλογές σας

- Δείτε τις σημερινές τιμές

- Οδηγός αγοραστή σπιτιού

- Οδηγός αναχρηματοδότησης

- Δοκιμάστε τους αριθμομηχανές μας

- Ελέγξτε το πιστωτικό σας αποτέλεσμα

- Προσωπικά δάνεια

- Κέντρο εκμάθησης

- Εγγραφείτε για ειδοποιήσεις ηλεκτρονικού ταχυδρομείου και κειμένου

Μάθετε για τα δάνεια Quicken

- Σχετικά με εμάς

- Καριέρα

- Κοινοτικός αντίκτυπος

- Η διαδικασία υποθήκης μας

- Αίθουσα τύπου

- Η οικογένεια των εταιρειών μας

- Επικοινωνήστε μαζί μας

Rocket Mortgage, LLC; NMLS #3030; Σελίδα πρόσβασης καταναλωτών NMLS. Ίσος δανειστής κατοικίας. Με άδεια σε 50 πολιτείες. Al Άδεια ΟΧΙ. MC 20979, έλεγχος όχι. 100152352. AR, TX: 1050 Woodward Ave., Detroit, ΜΙ 48226-1906, (888) 474-0404; AZ: 1 N. Κεντρική οδός., Γήιτος. 2000, Phoenix, AZ 85004, άδεια τραπεζίτης υποθηκών #BK-0902939; CA: Λειτουργία από το Τμήμα Χρηματοοικονομικής Προστασίας και Καινοτομίας στο πλαίσιο του νόμου περί δανεισμού στεγαστικών δανείων της Καλιφόρνια. CO: ρυθμίζεται από το τμήμα ακινήτων. GA: Δικαιούχος κάτοχος στεγαστικών δανείων #11704; IL: Δικηγόρος στεγαστικών δανείων #4127 – Τμήμα. της οικονομικής και επαγγελματικής ρύθμισης · KS: Εταιρεία υποθηκών με άδεια MC MC.0025309; MA: Άδεια δανειστή υποθηκών #ML 3030; Εγώ: Εποπτείας άδεια δανειστή. MN: Δεν είναι προσφορά για συμφωνία κλειδώματος επιτοκίου. MS: Λειτουργία από το Τμήμα MS. της τραπεζικής και της χρηματοδότησης των καταναλωτών · NH: Λειτουργία από το Τμήμα Τραπεζικής NH., #6743MB; NV: άδεια #626; NJ: New Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, με άδεια από το n.J. Τμήμα τραπεζών και ασφάλισης.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226 Αδειοδότηση Υπουργείου Χρηματοοικονομικών Υπηρεσιών Μονάδων-NYS; Η εμπορική ονομασία πυραύλων υποθηκών (D/B/A) “Quicken δάνεια” δεν έχει εξουσιοδοτηθεί για χρήση στην πολιτεία της Νέας Υόρκης για δραστηριότητες προέλευσης ενυπόθηκων δανείων. Η Rocket Mortgage δεν εκτελεί δραστηριότητα προέλευσης δανείου χρησιμοποιώντας τέτοια εμπορική ονομασία στο κράτος. OH: ΜΒ 850076; Ή: Άδεια #ML-1387; PA: Λειτουργία από το Τμήμα. Τραπεζικής – Άδεια #21430; RI: Λειτουργός δανειστή. WA: Εταιρεία καταναλωτικών δανείων CL-3030. Οι όροι ενδέχεται να ισχύουν.

Υποθήκη πυραύλων, 1050 Woodward Ave., Ντιτρόιτ, ΜΙ 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A Quicken Loans). Ολα τα δικαιώματα διατηρούνται. Υπηρεσίες δανεισμού που παρέχονται από την Rocket Mortgage, LLC, θυγατρική της Rocket Companies, Inc. (NYSE: RKT). Το Quicken Loans είναι ένα εγγεγραμμένο σήμα υπηρεσίας της Rocket Mortgage, LLC.

- Πολιτική email & κειμένου

- Πολιτική απορρήτου

- Γνωστοποιήσεις και άδειες

- Οροι χρήσης

- Εξαίρεση επικοινωνίας

- Προσβασιμότητα ιστότοπου