האם FHA דורש תשלום למטה?

תשלומי FHA לרוכשי בית

עם הזמן, הנחיות תוכנית ההלוואות של FHA התפתחו וכיום הלווים יכולים לבצע מקדמה עד ל -3.5% ולשלם את ההלוואה לאורך תקופה של 30 שנה. המלווים היו – ועדיין – מוכנים – לקחת על עצמם את הסיכון לבצע הלוואות FHA בגלל דמי ביטוח המשכנתא שלווים משלמים כדי להגן עליהם מפני הפסדים כספיים במקרים של ברירת מחדל למשכנתא.

דרישות הלוואת FHA, הנחיות וטיפים ליישום

הערה עריכה: תוכן מאמר זה מבוסס על חוות דעתו והמלצותיו של המחבר בלבד. יתכן שזה לא נבדק, הוזמן או אושר בדרך אחרת על ידי אף אחד משותפי הרשת שלנו.

הלוואת FHA היא משכנתא מגובה ממשלתית, והיא’אפשרות פופולרית לרוכשי בית לראשונה וקונים חוזרים על פגמים בהיסטוריית האשראי שלהם כאחד. זה מגיע עם דרישות זכאיות גמישות – כך שאם יש לך חיסכון מוגבל במקדמה וציון אשראי נמוך יותר, ייתכן שיהיה לך קל יותר לקבל אישור להלוואת FHA מאשר הלוואה קונבנציונאלית.

עדיין, הלוואת ה- FHA’הנחיות אישור קלות יותר מגיעות עם כמה עלויות וכללים נוספים שכדאי לדעת לפני שתחליטו זאת’זה הכי מתאים.

מהי הלוואת FHA?

הלוואת FHA היא משכנתא ש’S מבוטח על ידי מינהל הדיור הפדרלי (FHA), סוכנות ממשלתית העוקבת אחר כללי ההלוואות שנקבעו על ידי ה- U.ג. המחלקה לדיור ופיתוח עירוני (HUD). מכיוון שה- FHA מגבה את ההלוואה, המלווים מוכנים להציע ללווים לתנאי הלוואה טובים יותר ולקבוע רף נמוך יותר להעפיל. עם זאת, אתה’אני גם נדרש לשלם שני סוגים של ביטוח משכנתא כדי להגן על המלווה שאושר על ידי FHA מפני הפסדים אם תפסיק לבצע תשלומי משכנתא.

אתה לא דון’זה צריך להיות רוכש בית לראשונה כדי לקבל הלוואה של FHA, אם כי תצטרך לגור בבית שאתה רוכש כמקום מגוריך העיקרי לפחות שנה לפחות. ובכל זאת, בניגוד לתוכניות רבות אחרות של רוכשי הבית בפעם הראשונה, אין מגבלות הכנסה, המעניקות לענפים בעלי הכנסה גבוהה יותר אפשרות נוספת להלוואת דירה אם הם לא עושים זאת’לא לעמוד בציון האשראי המינימלי של 620 הנדרש להלוואה קונבנציונאלית.

מה ה- FHA?

ה- FHA נוצר בשנת 1934 כדי לתת לשוכרים ב- U.ג. אפשרויות הלוואות טובות יותר לרכישת בית. באותה תקופה, מקדמה של 50% הייתה נפוצה, מה שאומר שהיית צריך להרוויח מספיק הכנסה כדי לפרוע משכנתא בשלוש עד חמש שנים.

עם הזמן, הנחיות תוכנית ההלוואות של FHA התפתחו וכיום הלווים יכולים לבצע מקדמה עד ל -3.5% ולשלם את ההלוואה לאורך תקופה של 30 שנה. המלווים היו – ועדיין – מוכנים – לקחת על עצמם את הסיכון לבצע הלוואות FHA בגלל דמי ביטוח המשכנתא שלווים משלמים כדי להגן עליהם מפני הפסדים כספיים במקרים של ברירת מחדל למשכנתא.

דרישות הלוואת FHA

הלוואות FHA עובדות למעשה זהה לתוכניות אחרות של הלוואת בית. אתה’צריך להיות זכאי להתבסס על הכנסותיך, היסטוריית האשראי והיסטוריית התעסוקה שלך, ולוודא שיש לך את הכספים לעלויות המקדמה והסגירה. עם זאת, דרישות המשכנתא המינימליות שונות באופן משמעותי מתוכניות הלוואה אחרות.

| דְרִישָׁה | מינימום חובה |

|---|---|

| דירוג אשראי | 500 (10% מקדמה), 580 (3.5% מקדמה) |

| מקדמה | 3.5% (ציון 580), 10% (500 ציון) |

| יחס חוב להכנסה | 43% |

| ביטוח משכנתא | כן |

| מגבלות הלוואה | כן |

| מגבלות הכנסה | לא |

ציון אשראי הלוואת FHA והיסטוריית אשראי

רוכשי בית בוחרים לעתים קרובות בהלוואות FHA אם הם’היו טלאים גסים בהיסטוריית האשראי שלהם. הנחיות FHA קובעות דרישות ציון מינימליות נמוכות יותר מאשר הלוואות קונבנציונאליות:

- אתה’אני צריך לפחות ציון 580 אם אתה’הפך את המינימום 3.5% מקדמה.

- אתה’אני צריך לפחות ציון 500 עבור המקדמה של 10%.

דרישות היסטוריית האשראי של FHA

לווים עם אירועי אשראי גדולים כמו פשיטות רגל או עיקולים מקבלים גם הפסקה, בהשוואה להנחיות ההלוואות המקובלות המחמירות יותר:

- אתה’זכאי להלוואת FHA שנתיים לאחר פשיטת רגל של פרק 7 (לעומת ארבע שנים להלוואה קונבנציונאלית).

- אתה’זכאי להלוואת FHA שלוש שנים לאחר עיקול (לעומת שבע שנים להלוואה קונבנציונאלית).

סוגים שונים של הלוואות FHA

ישנם מספר סוגים של הלוואות FHA העומדות לרשות הלווים:

- הלוואת FHA בריבית קבועה: זהו הסוג הנפוץ ביותר של הלוואת FHA, כאשר הריבית נשארת זהה לאורך תקופת ההלוואה.

- הלוואת FHA בריבית מתכווננת: הריבית על הלוואת FHA מסוג זה יכולה להשתנות לאורך זמן, בדרך כלל לאחר תקופה קבועה.

- FHA סעיף 203 (k) הלוואה: הלוואה זו מאפשרת לך לממן הן את הרכישה והן את שיפוץ הבית.

- משכנתא חסכונית באנרגיה FHA (EEM): הלוואה זו מאפשרת לך לכלול שיפורים חסכוניים באנרגיה ברכישת הבית שלך או מחדש.

הלוואות FHA נגד. הלוואות קונבנציונאליות

בעוד שללוואות FHA יש דרישות מסמכות מקלות יותר, הן גם מגיעות עם כמה חסרונות בהשוואה להלוואות קונבנציונאליות:

- דמי ביטוח משכנתא גבוהים יותר: הלוואות FHA דורשות גם פרמיית ביטוח משכנתא מראש (MIP) והן MIP שנתי. הלוואות קונבנציונאליות עשויות לדרוש ביטוח משכנתא פרטי (PMI) אם יש לך מקדמה נמוכה, אך בדרך כלל העלויות נמוכות יותר.

- דרישות הערכה מחמירות: הלוואות ל- FHA יש דרישות ספציפיות למצב הנכס שנרכש, מה שיכול להקשות על אישור.

- מגבלות הלוואה נמוכות יותר: הלוואות ל- FHA יש מגבלות הלוואה נמוכות יותר בהשוואה להלוואות קונבנציונאליות, מה שעשוי להגביל את הסכום שתוכלו ללוות.

היתרונות והחסרונות של הלוואות FHA

יתרונות הלוואות FHA:

- דרישות ציון אשראי נמוכות יותר להלוואות בתשלום נמוך יותר מאשר משכנתא קונבנציונאלית

- הסיכוי להעפיל למשכנתא מוקדם יותר לאחר פשיטת רגל או עיקול מאשר הלוואות קונבנציונאליות מאפשרות

- הקלות יותר מאשר הלוואות קונבנציונאליות מאפשרות להעפיל עם יותר חובות בהשוואה להכנסות שלך

חסרונות של הלוואות FHA:

- דמי ביטוח משכנתא גבוהים יותר

- דרישות מצב רכוש מחמירות יותר

- גבולות הלוואה נמוכים יותר

כיצד להגיש בקשה להלוואת FHA

כדי להגיש בקשה להלוואת FHA, תצטרך:

- הכירו את הדרישות וההנחיות של הלוואת FHA

- אסוף מסמכים הכרחיים, כגון הוכחת הכנסה, היסטוריית תעסוקה ודוחות בנקאיים

- מצא מלווה FHA מאושר

- הגש בקשה וספק את כל התיעוד הנדרש

- עבדו עם המלווה כדי להשלים את תהליך ההלוואה, כולל הערכה של הנכס שאתה מתכוון לרכוש

שאלות נפוצות

1. אתה יכול לקבל הלוואת FHA עם אשראי רע?

כן, להלוואות FHA יש דרישות ציון אשראי נמוכות יותר בהשוואה להלוואות קונבנציונאליות, מה שהופך אותן לאופציה ברת קיימא עבור לווים עם אשראי רע.

2. מהו ביטוח משכנתא?

ביטוח משכנתא היא פוליסה המגנה על המלווה למקרה שהלווה יחליף את ההלוואה. הלוואות FHA דורשות מלווים לשלם דמי ביטוח משכנתא.

3. כמה זמן אתה צריך לגור בנכס הלוואת FHA?

עליכם לגור בבית שאתם רוכשים באמצעות הלוואת FHA כמקום המגורים העיקרי שלכם לפחות לשנה.

4. האם יש מגבלות הכנסה להלוואות FHA?

לא, אין מגבלות הכנסה להלוואות FHA, מה שהופך אותן לנגישות ללווים עם הכנסות גבוהות יותר.

5. האם אתה יכול לקנות קבע עליון עם הלוואת FHA?

כן, הלוואות FHA 203 (k) מאפשרות לך לממן גם את הרכישה והשיפוץ של בית.

6. מהן דרישות המקדמה להלוואות FHA?

המקדמה המינימלית עבור הלוואת FHA היא 3.5% אם יש לך ציון אשראי של 580 ומעלה. אם ציון האשראי שלך הוא בין 500 ל 579, המקדמה המינימלית היא 10%.

7. האם יש מגבלות הלוואה להלוואות FHA?

כן, להלוואות FHA יש מגבלות הלוואות המשתנות לפי מיקום. גבולות אלה מגבילים את הסכום שאתה יכול ללוות באמצעות הלוואת FHA.

8. האם יש יחס מקסימלי של חוב להכנסה להלוואות FHA?

היחס המרבי של החוב להכנסה להלוואות FHA הוא 43%. המשמעות היא שהתשלומים החודשיים שלך עבור כל החובות, כולל המשכנתא, לא צריכים לעלות על 43% מההכנסה החודשית שלך.

9. אתה יכול לממן מחדש הלוואת FHA?

כן, אתה יכול לממן מחדש הלוואת FHA באמצעות תוכנית המימון מחדש של FHA או על ידי העפילה למימון מסורתי.

10. האם אתה יכול לבצע תשלומים נוספים על הלוואת FHA?

כן, אתה יכול לבצע תשלומים נוספים על הלוואת FHA כדי לשלם את היתרה הקרקעית מהר יותר ולהפחית את הריבית הכוללת שאתה משלם.

תשלומי FHA לרוכשי בית

עם הזמן, הנחיות תוכנית ההלוואות של FHA התפתחו וכיום הלווים יכולים לבצע מקדמה עד ל -3.5% ולשלם את ההלוואה לאורך תקופה של 30 שנה. המלווים היו – ועדיין – מוכנים – לקחת על עצמם את הסיכון לבצע הלוואות FHA בגלל דמי ביטוח המשכנתא שלווים משלמים כדי להגן עליהם מפני הפסדים כספיים במקרים של ברירת מחדל למשכנתא.

דרישות הלוואת FHA, הנחיות וטיפים ליישום

הערה עריכה: תוכן מאמר זה מבוסס על חוות דעתו והמלצותיו של המחבר בלבד. יתכן שזה לא נבדק, הוזמן או אושר בדרך אחרת על ידי אף אחד משותפי הרשת שלנו.

הלוואת FHA היא משכנתא מגובה ממשלתית, והיא’אפשרות פופולרית לרוכשי בית לראשונה וקונים חוזרים על פגמים בהיסטוריית האשראי שלהם כאחד. זה מגיע עם דרישות זכאיות גמישות – כך שאם יש לך חיסכון מוגבל במקדמה וציון אשראי נמוך יותר, ייתכן שיהיה לך קל יותר לקבל אישור להלוואת FHA מאשר הלוואה קונבנציונאלית.

עדיין, הלוואת ה- FHA’הנחיות אישור קלות יותר מגיעות עם כמה עלויות וכללים נוספים שכדאי לדעת לפני שתחליטו זאת’זה הכי מתאים.

בעמוד זה

- מהי הלוואת FHA?

- דרישות הלוואת FHA

- סוגים שונים של הלוואות FHA

- הלוואות FHA נגד. הלוואות קונבנציונאליות

- היתרונות והחסרונות של הלוואות FHA

- כיצד להגיש בקשה להלוואת FHA

- שאלות נפוצות

מהי הלוואת FHA?

הלוואת FHA היא משכנתא ש’S מבוטח על ידי מינהל הדיור הפדרלי (FHA), סוכנות ממשלתית העוקבת אחר כללי ההלוואות שנקבעו על ידי ה- U.ג. המחלקה לדיור ופיתוח עירוני (HUD). מכיוון שה- FHA מגבה את ההלוואה, המלווים מוכנים להציע ללווים לתנאי הלוואה טובים יותר ולקבוע רף נמוך יותר להעפיל. עם זאת, אתה’אני גם נדרש לשלם שני סוגים של ביטוח משכנתא כדי להגן על המלווה שאושר על ידי FHA מפני הפסדים אם תפסיק לבצע תשלומי משכנתא.

אתה לא דון’זה צריך להיות רוכש בית לראשונה כדי לקבל הלוואה של FHA, אם כי תצטרך לגור בבית שאתה רוכש כמקום מגוריך העיקרי לפחות שנה לפחות. ובכל זאת, בניגוד לתוכניות רבות אחרות של רוכשי הבית בפעם הראשונה, אין מגבלות הכנסה, המעניקות לענפים בעלי הכנסה גבוהה יותר אפשרות נוספת להלוואת דירה אם הם לא עושים זאת’לא לעמוד בציון האשראי המינימלי של 620 הנדרש להלוואה קונבנציונאלית.

כמה הדגשים שלעתים קרובות פונים לרוכשי בית שבוחרים בהלוואה של FHA כוללים:

- דרישות ציון אשראי נמוכות יותר להלוואות בתשלום נמוך יותר מאשר משכנתא קונבנציונאלית

- הסיכוי להעפיל למשכנתא מוקדם יותר לאחר פשיטת רגל או עיקול מאשר הלוואות קונבנציונאליות מאפשרות

- הקלות יותר מאשר הלוואות קונבנציונאליות מאפשרות להעפיל עם יותר חובות בהשוואה להכנסות שלך

מה ה- FHA?

ה- FHA נוצר בשנת 1934 כדי לתת לשוכרים ב- U.ג. אפשרויות הלוואות טובות יותר לרכישת בית. באותה תקופה, מקדמה של 50% הייתה נפוצה, מה שאומר שהיית צריך להרוויח מספיק הכנסה כדי לפרוע משכנתא בשלוש עד חמש שנים.

עם הזמן, הנחיות תוכנית ההלוואות של FHA התפתחו וכיום הלווים יכולים לבצע מקדמה עד ל -3.5% ולשלם את ההלוואה לאורך תקופה של 30 שנה. המלווים היו – ועדיין – מוכנים – לקחת על עצמם את הסיכון לבצע הלוואות FHA בגלל דמי ביטוח המשכנתא שלווים משלמים כדי להגן עליהם מפני הפסדים כספיים במקרים של ברירת מחדל למשכנתא.

דרישות הלוואת FHA

הלוואות FHA עובדות למעשה זהה לתוכניות אחרות של הלוואת בית. אתה’צריך להיות זכאי להתבסס על הכנסותיך, היסטוריית האשראי והיסטוריית התעסוקה שלך, ולוודא שיש לך את הכספים לעלויות המקדמה והסגירה. עם זאת, דרישות המשכנתא המינימליות שונות באופן משמעותי מתוכניות הלוואה אחרות.

| דְרִישָׁה | מינימום חובה |

|---|---|

| דירוג אשראי | 500 (10% מקדמה), 580 (3.5% מקדמה) |

| מקדמה | 3.5% (ציון 580), 10% (500 ציון) |

| יחס חוב להכנסה | 43% |

| ביטוח משכנתא | כן |

| מגבלות הלוואה | כן |

| מגבלות הכנסה | לא |

ציון אשראי הלוואת FHA והיסטוריית אשראי

רוכשי בית בוחרים לעתים קרובות בהלוואות FHA אם הם’היו טלאים גסים בהיסטוריית האשראי שלהם. הנחיות FHA קובעות דרישות ציון מינימליות נמוכות יותר מאשר הלוואות קונבנציונאליות:

- אתה’אני צריך לפחות ציון 580 אם אתה’הפך את המינימום 3.5% מקדמה.

- אתה’אני צריך לפחות ציון 500 עבור המקדמה של 10%.

דרישות היסטוריית האשראי של FHA

לווים עם אירועי אשראי גדולים כמו פשיטות רגל או עיקולים מקבלים גם הפסקה, בהשוואה להנחיות ההלוואות המקובלות המחמירות יותר:

- אתה’זכאי להלוואת FHA שנתיים לאחר פשיטת רגל של פרק 7 (לעומת ארבע שנים להלוואה קונבנציונאלית).

- אתה’זכאי להלוואת FHA שלוש שנים לאחר עיקול (לעומת שבע שנים להלוואה קונבנציונאלית).

דברים שאתה צריך לדעת

כללי FHA מחייבים את המלווים להשתמש במערכת הדיווח על אימות אינטראקטיבי של התראת אשראי (CAIVRs) כדי לבדוק אם אתה’אי פעם הוחלף על הלוואה מגובה ממשלתי. ברירות מחדל על הלוואות סטודנטים פדרליות, הלוואות למנהל עסקים קטנים (SBA) או הלוואות קודמות של VA או USDA עלולות למנוע ממך לאשר הלוואת FHA. מזונות ילדים שלא שולמו וחובות אחרים אתה’הוזמן על ידי בית משפט להחזיר גם’t.

הלוואת FHA מקדמה

אתה’אני צריך קצת מזומנים מראש, הכולל את המקדמה שלך, כדי לקבל הלוואת FHA. הסכום המינימלי שאתה צריך תלוי בציון האשראי שלך:

- אתה’אני צריך 3.מקדמה של 5% עם ציון אשראי של 580 ומעלה.

- אתה’אני זקוק למקדמה של 10% אם ציון האשראי שלך הוא בין 500 ל 579.

החדשות הטובות הן שאתה לא’לא נדרש לחסוך בעצמך למקדמה. אתה יכול לקבל מתנה מחבר או קרוב משפחה, או אפילו מהמעסיק או האיגוד שלך. ייתכן שתרצה גם לבדוק תוכניות Down Down Chiment (DPA) באזור שלך או אפילו למכור נכס כמו מכונית שתציג את הכסף.

יחס חוב להכנסה של FHA

המלווים מחלקים את סך החוב שלך לפי הכנסותיך לפני מס כבדיקה אם אתה’אני יוכל להרשות לעצמו את תשלום המשכנתא שלך. במונחי המלווה, זה ידוע כיחס החוב להכנסה (DTI), והנחיות FHA קובעות יחס DTI מועדף של 43%. אתה יכול להיות זכאי ליחס DTI מעל 50% אם יש לך ציוני אשראי חזקים ושמורות מזומנים נוספות.

דרישות הכנסות משכנתא של FHA

ניצחת’לא צריך לדאוג להרוויח יותר מדי כסף כדי לקבל הלוואת FHA – אין מגבלות הכנסה להעפיל. מרבית התוכניות המקובלות של 3%-תשלום תשלום שהציעו פאני מיי ופרדי מק מוגבלות לרוכשי בית בעלי הכנסה נמוכה עד בינונית.

תזדקק להיסטוריית הכנסה יציבה שתועדה עם דלי שכר ו- W-2 בשנתיים האחרונות; יש להסביר כל פערים גדולים בהיסטוריית התעסוקה שלך.

עתודות מזומנים של FHA

יחס DTI גבוה או ציוני אשראי נמוכים עשויים לעורר דרישה לרזרבות במזומן למשכנתא, שהוא כסף שהוקצה לכיסוי מספר מינימלי של תשלומי משכנתא חודשיים. אם אתה’קונה מחדש נכס רב יחידות, אתה’אני צריך עתודות במזומן אם אתה’השימוש בשכר הדירה ביחידות האחרות כדי לעזור לך להעפיל להלוואה.

ביטוח משכנתא FHA

ה- FHA מבטיח כל משכנתא שנסגר על ידי מלווה שאושר על ידי FHA עם פרמיית משכנתא מראש וגם פרמיה שנתית מתמשכת. בניגוד לביטוח בעלי בתים, ביטוח משכנתא מכסה רק את המלווה’עלויות אם אתה יכול’לא לבצע את התשלום החודשי שלך והמלווה צריך לעקוף את הבית שלך.

כאן’S כיצד עובד ביטוח משכנתא FHA וכמה זה עולה:

- ה פרמיית ביטוח משכנתא מראש (UFMIP) עלויות 1.75% מסכום ההלוואה. זה’s שילם בסגירה, אך למרות שניתן לשלם אותו במזומן, זה’בדרך כלל נוסף לסכום ההלוואה שלך.

- ה פרמיית ביטוח משכנתא שנתית (MIP) עלויות בין 0.15% ו- 0.75% מסכום ההלוואה; זה’s מחולק ב 12 ונוסף לתשלום המשכנתא החודשי שלך.

אתה יכול להפחית את אחוז ביטוח ה- FHA החודשי שאתה משלם עם מקדמה גבוהה יותר, תקופת הלוואה קצרה יותר או סכום הלוואה קטן יותר. השתמש במחשבון משכנתא FHA כדי לנסות אפשרויות שונות ולראות כיצד הם משפיעים על התשלום החודשי שלך. או, עדיף, בקש מממונה על ההלוואות שלך לספק לך אומדני הלוואות הכוללים וריאציות שונות.

מגבלות הלוואת FHA

בכל שנה, ה- FHA קובע גבולות חדשים על הסכום המרבי שתוכלו ללוות באמצעות הלוואת FHA. מגבלות ההלוואות הללו מחושבות כאחוז מהסוכנות הפדרלית למימון דיור’מגבלות הלוואות (FHFA) עבור הלוואות קונבנציונאליות, המכונות גם מגבלות הלוואות תואמות. מגבלות הלוואת FHA משתנות על פי המחוז בה אתה גר ויהיה גבוה יותר באזורים יקרים יותר במדינה. הם גם מאפשרים כוח לווים יותר אם אתה’קנה מחדש בית של שתי יחידות עם ארבע יחידות.

אתה יכול לבדוק את אתר מגבלות המשכנתא של FHA כדי לברר את המגבלות הנוכחיות באזור שלך. הטבלה שלהלן מתפרקת השנה’מגבלות שטח בעלות נמוכה בעלות גבוהה ובעלות גבוהה.

| מספר יחידות | מגבלות שטח בעלות נמוכה | מגבלות אזור בעלות גבוהה |

|---|---|---|

| יחידה אחת | 472,030 דולר | 1,089,300 דולר |

| שתי יחידות | 604,400 דולר | 1,394,775 דולר |

| שלוש יחידות | 730,525 דולר | 1,685,850 דולר |

| ארבע יחידות | 907,900 דולר | 2,095,200 דולר |

דברים שאתה צריך לדעת

אם הלוואת FHA מגבילה את Don’לא לתת לך מספיק כסף כדי לבצע עבודת רכישה, ייתכן שתרצה לבדוק את מגבלות ההלוואות המתאימות באזור שלך. לדוגמה, ברוב חלקי הארץ, מגבלת ההלוואות המקובלת המתאימה ליחידת אחת היא 726,200 דולר, מה שמאפשר לך 254,170 דולר לשים לרכישה ביתית מאשר הלוואת FHA תאפשר.

שיעורי ריבית הלוואת FHA

שיעור הלוואת FHA יכול להיות מוצע לך רק על ידי מלווה שאושר על ידי FHA. חשוב במיוחד לדעת מתי אתה’קניות, מכיוון שלא כל המלווים במשכנתא מאושרים על ידי FHA. כמו כל שיעור משכנתא, ככל שציוני האשראי שלך גבוהים יותר, כך השיעור שלך יהיה טוב יותר.

כיצד להשיג את שיעורי ההלוואות הנמוכות ביותר ב- FHA

- חנות השוואה. הדרך הטובה ביותר להשיג ריבית נמוכה היא להשוות חנות עם לפחות שלושה עד חמישה מלווים של FHA. ואם אתה’לא בטוח מאיפה להתחיל, עיין ברשימת המלווים הטובים ביותר להלוואות FHA משנת 2023. בין אם אתה’מחפש חווית משכנתא מקוונת של FHA או הלוואת FHA לאשראי רע, אנחנו’יש לך מכוסה.

- נקרע את האשראי שלך. כל אחד מהדברים הבאים עשוי להעניק ציוני האשראי שלך דחיפה ולעזור לך לחטוף שיעור נמוך יותר:

- לשלם את יתרות כרטיסי האשראי. ככל שיש לך פחות חוב בכרטיסי אשראי, כך הציון שלך יהיה טוב יותר. אם אתה צריך להשתמש בהם, הימנע מחיוב של יותר מ -30% מכלל מגבלות כרטיס האשראי הזמינות שלך.

- לבצע תשלומים בזמן. תשלומים בזמן ישמרו על הציונים הגבוהים שלך, אז הגדר תשלומים אוטומטיים כדי לוודא שאתה נשאר עדכני.

- הימנע מחשבונות אשראי חדשים. דוֹן’לא נופל על הנחות בחנות הקמעונאית בחשבונות אשראי חדשים ולהתרחק מחברות מימון סוכנויות רכב. כל בקשת אשראי דוחפת את הציון שלך, ויכולה לעלות לך אלפי חיובי ריבית לאורך חיי תקופת הלוואה של 30 שנה.

עלויות סגירת FHA

אתה יכול לצפות לשלם בין 2% ל 6% מסכום ההלוואה שלך עבור עלויות סגירת FHA. מלבד ביטוח משכנתא, ישנם כמה היבטים אחרים של עלויות סגירה ייחודיות להלוואות FHA.

- אתה’יהיה צורך בהערכת FHA לרכישה. על הערכות ה- FHA לא רק להעריך את הערך, אלא גם את הבטיחות והחיות של הבית. כתוצאה מכך, הערכות FHA מעולם לא מוותרות על ידי רוכש בית (הלוואות קונבנציונאליות, לעומת זאת, מציעות לפעמים אפשרות ויתור על רכישה).

→ כמה זה עולה: הערכת FHA טיפוסית תעלה לך בין 400 ל 700 $.

- אתה יכול לבקש מהמוכר לשלם עלויות סגירה. המוכר מותר לתרום עד 6% מהבית’מחיר רכישה S לקראת עלויות הסגירה שלך, כ -2% יותר מההנחיות המקובלות מאפשרות עם מקדמה מינימלית.

עֵצָה: המוכר יכול לשלם עבור 1 שלך.75% פרמיית ביטוח משכנתא מראש כחלק מהזיכוי של 6%, שיחסוך לך דולרים גדולים בחיובי ריבית לטווח הארוך.

סוגים שונים של הלוואות FHA

ה- FHA מציע מגוון תוכניות הלוואות שונות כדי לענות על צרכיהם של רוכשי בתים ובעלי בתים לאורך חייהם הפיננסיים.

| סוג הלוואה | למי זה טוב |

|---|---|

| הלוואת רכישת FHA | לווים עם ציון אשראי נמוך שאין להם הרבה חסכים למקדמה |

| הלוואת מימון מחדש של FHA | בעלי בתים שאין להם מספיק הון |

| הלוואת מימון מחדש של FHA | בעלי בתים שיש להם הלוואת FHA נוכחית ורוצים לחסוך כסף עם הלוואת FHA חדשה |

| הלוואת מימון מחדש של FHA | בעלי בתים שרוצים להקיש על ההון של הבית שלהם כדי לשלם חובות מסתובבים או לעמוד ביעדים פיננסיים אחרים |

| הלוואה FHA 203 (k) | לווים שרוצים לקנות או לממן מחדש ולגלגל את עלות תיקוני הבית בהלוואה אחת |

| הלוואת משכנתא להמרת בית (HECM) | קשישים שרוצים להמיר את ההון שלהם להכנסה, קו אשראי, תשלום סכום חד פעמי או שילוב של שלושתם; ידוע גם כמשכנתא הפוכה |

| הלוואת משכנתא חסכונית באנרגיה | רוכשי בתים או בעלי בתים שרוצים להוסיף את עלות השדרוגים הירוקים להלוואת הבית שלהם |

| הלוואת GPM/פנינה של FHA | רוכשי בית שרוצים את התשלום הנמוך ביותר בשלב מוקדם של הקריירה שלהם או מתכננים לשלם את ההלוואה שלהם מהר יותר עם העלאת ההכנסה |

הלוואת רכישת FHA

רוב רוכשי הבית בוחרים “תֶקֶן” הלוואת FHA לרכישת ביתם. נקראת גם תוכנית 203 (ב), הלוואת FHA מסוג זה מגיעה עם כל גמישות המקדמה והציון האשראי שדיברנו עליו לעיל.

דברים שאתה צריך לדעת

אף קניית בית לא רוצה לשלם יותר עבור בית מאשר מה שהוא’S שווה, וה- FHA מוודא שיש לך אסטרטגיית יציאה בצורה של סעיף התיקון של FHA. זה’s נדרש אם אתה’מחדש הצעה על בית הממומן על ידי הלוואת FHA, ומאפשרת לך לבטל את החוזה ולקבל כל הכסף הרציני מראש אם הערך לא יעשה זאת’לא תואם את מחיר המכירה.

הלוואת מימון מחדש של FHA

אתה יכול להחליף את ההלוואה הנוכחית שלך בהלוואה חדשה של FHA של עד 97.75% מהבית שלך’ערך s. אתה’אני צריך לפחות ציון אשראי של 580 ויכול לגלגל את עלויות הסגירה שלך ב- FHA לסכום ההלוואה. זה ידוע יותר בשם א “קצב וטווח” מימון מחדש.

הלוואת מימון מחדש של FHA

בעלי בתים עם הלוואת FHA נוכחית עשויים להיות זכאים להוריד את התשלום שלהם עם מימון לייעל FHA מחדש. אתה יכול לדלג על מסמכי ההכנסה והערכה הביתית, מה שמקל מאוד על התהליך.

הלוואת מימון מחדש של FHA

לווים עם ציוני אשראי נמוכים ככל 500 עשויים להיות מסוגלים ללוות יותר מכפי שהם חייבים וכיסו את ההבדל עם מימון מחדש של FHA במזומן. עם זאת, אתה יכול’לווה יותר מ- 80% מהבית שלך’S ערך עם אפשרות זו, וההון הביתי שאתה מקיש חייב להיות עבור מגוריך העיקרי.

FHA 203 (K) הלוואת שיפוץ

אתה יכול לקנות או לממן מחדש את הבית ולגלגל את עלויות השיפוץ להלוואה אחת עם תוכנית המשכנתא 203 (k). אתה יכול לבחור את התוכנית המוגבלת לפרויקטים קטנים (מתחת ל 35,000 $), ואילו התוכנית הסטנדרטית מעניקה לך יותר מזומנים לפרויקטים גדולים יותר.

משכנתא להמרת בית (HECM)

ההלוואת HECM, המכונה גם משכנתא הפוכה, מעניקה ללווים בני 62 ומעלה דרכים רבות להמיר את הון הבית שלהם למזומן ולהימנע מתשלום חודשי. כדי להיות זכאי, הלווה בדרך כלל חייב להיות בעל הון עצמי לפחות 50% בביתם. כמות ההון הקיימת מבוססת על בעל הבית הצעיר ביותר’גיל והבית’ערך הוערך.

משכנתא חסכונית באנרגיה של FHA

התוכנית הזו נקראת EEM בקיצור, מאפשרת לך להוסיף את עלות השדרוגים חסכון באנרגיה למאזן הרכישה או הלוואה מחדש. תלוי בסוג השיפורים שאתה מבצע, ייתכן שתוכל לקבל סכום הלוואת FHA EEM בין 1,500 ל 25,000 $.

הלוואת GPM/פנינה של FHA

משכנתא התשלום המדורגת (GPM) מעניקה ללווים את האפשרות לבחור תשלומים חודשיים ראשוניים נמוכים יותר העולים ככל שההכנסה שלהם עולה. עבור לווים שרוצים לשלם את המשכנתא שלהם מוקדם יותר, המשכנתא ההולכת וגדלה (פנינה) מוסיפה תשלומים נוספים למאזן ההלוואה.

דברים שכדאי לדעת: הקלה משופרת במשכנתא בשנת 2023

לא משנה את הסוג הספציפי של הלוואת FHA שתבחר, אתה’יש לי גישה להקלה אם ההלוואה שלך הופכת להיות בלתי משתלמת. אלה העומדים בפני ברירת מחדל למשכנתא יכולים להיות זכאים למגוון אפשרויות להפחתת הפסדים, נכון ליום 30 באפריל 2023, רבים מהצעדים שנקבעו כדי לעזור ללווים של FHA במהלך מגיפת COVID-19 יורחבו לכל הלווים של ה- FHA.

הלוואות FHA נגד. הלוואות קונבנציונאליות

לעתים קרובות הבחירה בין הלוואת FHA למשכנתא קונבנציונאלית מסתכמת בציוני אשראי ולחוב כולל. הלוואות קונבנציונאליות הן סוג המשכנתא הפופולרי ביותר, אך הלווים צריכים לעמוד בסטנדרטים מתאימים גבוהים יותר מאשר להלוואות FHA.

עם זאת, הלוואות קונבנציונאליות מאפשרות לך לממן בתים שניים ונכסי השקעה, ואילו אתה צריך לגור בבית שאתה מממן עם משכנתא FHA כבית מגורים ראשוני לפחות 12 חודשים. ואתה יכול אפילו להיות זכאי לוויתור על הערכה אם אתה קונה בית עם הלוואה קונבנציונאלית, ואילו הלוואות לרכישת FHA דורשות הערכה ביתית מפורטת יותר.

הטבלה שלהלן מדגישה את ההבדלים העיקריים בין FHA להלוואות קונבנציונאליות.

דברים שאתה צריך לדעת

גם אם ציוני האשראי שלך הם מעל 620, ייתכן שתרצה להשוות כמה אתה’ד תשלום בביטוח משכנתא FHA עם ביטוח משכנתא פרטי קונבנציונאלי (PMI), במיוחד אם אתה לא’לא יש מקדמה של 20%. פרמיות PMI קונבנציונאליות מבוססות על ציוני האשראי שלך; פרמיות ביטוח משכנתא של FHA אינן’t, מה שעלול לעשות את ההבדל הגדול בתשלום החודשי שלך וכמה אתה זכאי להלוות.

היתרונות והחסרונות של הלוואות FHA

| יתרונות | חסרונות |

|---|---|

| נמוך יותר של ציון אשראי מינימום מאשר הלוואות קונבנציונאליות | עלויות ביטוח משכנתא גבוהות יותר |

| מגבלות יחס DTI גבוהות יותר מאשר הלוואות קונבנציונאליות | גבולות הלוואה מקסימליים נמוכים יותר מאשר הלוואות קונבנציונאליות |

| דמי ביטוח משכנתא זהים ללא קשר לציון האשראי | נדרש ביטוח משכנתא לתקופת ההלוואה המלאה עם מקדמה מינימלית |

| תוכניות מרובות הכוללות שיפוץ, משכנתא הפוכה ואפשרויות הלוואה חסכוניות באנרגיה | נדרש ביטוח משכנתא ללא קשר לסכום המקדמה |

| אין מגבלות הכנסה מקסימאליות | מוגבלת למגורים ראשוניים |

כיצד להגיש בקשה להלוואת FHA

הגשת בקשה להלוואת FHA דומה למדי להגיש בקשה לכל סוג של הלוואת דירה, עם כמה חריגים. להלן שישה שלבים בסיסיים לבאות:

- קנו כמה מלווים שאושרו על ידי FHA. לא כל המלווים מציעים אותם סוגים של הלוואות FHA. השווה את התעריפים והעלויות של לפחות שלושה עד חמישה מלווים, כולל מתווכי משכנתא, מלווים למשכנתא או הבנק המקומי שלך או איחוד האשראי שלך. או שתוכל להכניס את המידע הכספי הבסיסי שלך לאתר השוואת תעריפים מקוונים ולתת למלווים להתקשר אליך עם ההצעות הטובות ביותר שלהם.

- השלם בקשת הלוואת FHA. אתה’אני זקוק למידע בסיסי שימושי לגבי הכנסותיך, חובות חודשיים וקרנות מקדמה בזמן שאתה ממלא את הבקשה.

- תן למלווה אישור לאמת את ציוני האשראי שלך. המלווה ימשוך דוח אשראי כדי לוודא שאתה עומד בדרישת ציון האשראי המינימלי של FHA.

- לספק שנתיים של היסטוריית תעסוקה והכנסה. לגבות דלי שכר במשך 30 הימים האחרונים והשנתיים האחרונות של W-2 או החזרי מס פדרליים, יחד עם פרטי קשר של המעביד. ניצחת’לא צריך ניירת רבה אם אתה’הגשת בקשה לתוכנית FHA מיוחדת, כמו משכנתא הפוכה או FHA למימון מימון למימון.

- תעד את מקור המקדמה שלך. המלווים בדרך כלל בודקים חודשיים’ דוחות בנקים בשווי, או מכתב המסביר מאיפה מגיעים קרנות עלות המקדמה והסגירה, אם אתה’מחדש קונה בית. יתכן שתזדקק לכמה חודשים’ עתודות מזומנים בשווי הבנק אם ציוני האשראי שלך נמצאים מתחת ל 580 או יחס ה- DTI שלך גבוה.

- הסבר ותעד כל חוב פדרלי ברירת מחדל. אם פרסמת לאחרונה הלוואות סטודנטים ברירת מחדל או חוב ממשלתי אחר, ספק מכתב הסבר ומסמכים למלווה, למקרה’S היה צריך לנקות את דוח ה- CAIVRS שלך.

שאלות לשאול את קצין ההלוואות שלך לגבי הלוואות FHA

תוכנית ההלוואות של FHA היא תוכנית ממשלתית מיוחדת שלא כל קציני ההלוואות מכירים. חלק ממלווים קובעים כללים מחמירים יותר מאלה שנקבעו על ידי ה- FHA, כך’שווה את זה לשאול כמה שאלות נוספות כשאתה’קניות, כמו:

- מה’ציון האשראי המינימלי שלך? המלווים רשאים לקבוע מגבלת ציון אשראי מינימלית גבוהה יותר מ- 500 או 580. תן לקצין ההלוואות שלך לדעת אם הציון שלך הוא מתחת ל 620.

- האם אתה מתמחה ב 203 (k) הלוואות? להלוואה 203 (k) יש יותר חלקים נעים מאשר הלוואה רגילה: לא רק שאתה צריך להעפיל על סמך דרישות FHA רגילות, אלא שצריך לאשר את הפרויקט שלך וכל האנשים המעורבים. לחברות משכנתא מסוימות יש מחלקות שלמות המוקדשות להלוואות FHA 203 (k), מה שעשוי להיות דרך מהירה יותר לאישור והשלמת השיפוצים שלך.

- האם אתה מאושר להציע DPA עם הלוואות ה- FHA שלך? כמה תוכניות סיוע במקדמה דורשות אישור בנק או מלווה. ודא שהמלווה שלך מאושר עם הסוכנות המציעה את תוכנית DPA שאתה’מעוניין מחדש.

שאלות נפוצות

מה יפסל אותך להלוואת FHA?

הגורמים העיקריים שיכולים לפסול אותך בגין הלוואת FHA הם אשראי נמוך, DTI גבוה והיסטוריה של חיסול בחובות פדרליים. החוב הפדרלי כולל הלוואות סטודנטים, SBA, הלוואות VA ו- USDA ומזונות ילדים שלא שולמו. אתה’אני צריך גם להראות שיש לך מספיק מזומנים כדי לעמוד במקדמה המינימלית הנדרשת.

האם אתה יכול לקבל מראש להלוואת FHA?

כן. המלווים שאושרו על ידי FHA יכולים לפרוס אותך מראש עבור הלוואת FHA לאחר סקירת הכנסותיך, מזומנים מקדמים, ציון אשראי והיסטוריית תשלום אשראי.

האם קל להשיג הלוואת FHA?

ברוב המקרים, כן, זה’קל יותר לקבל הלוואת FHA בהשוואה להלוואה קונבנציונאלית. תוכנית ההלוואות FHA’ההנחיות הגמישות מספקות לווים שיש להם אשראי פחות מושלם וחיסכון מועט עם ירייה בבעלות בית, כך שהם יכולים לבנות עושר ובסיס של יציבות למשפחותיהם.

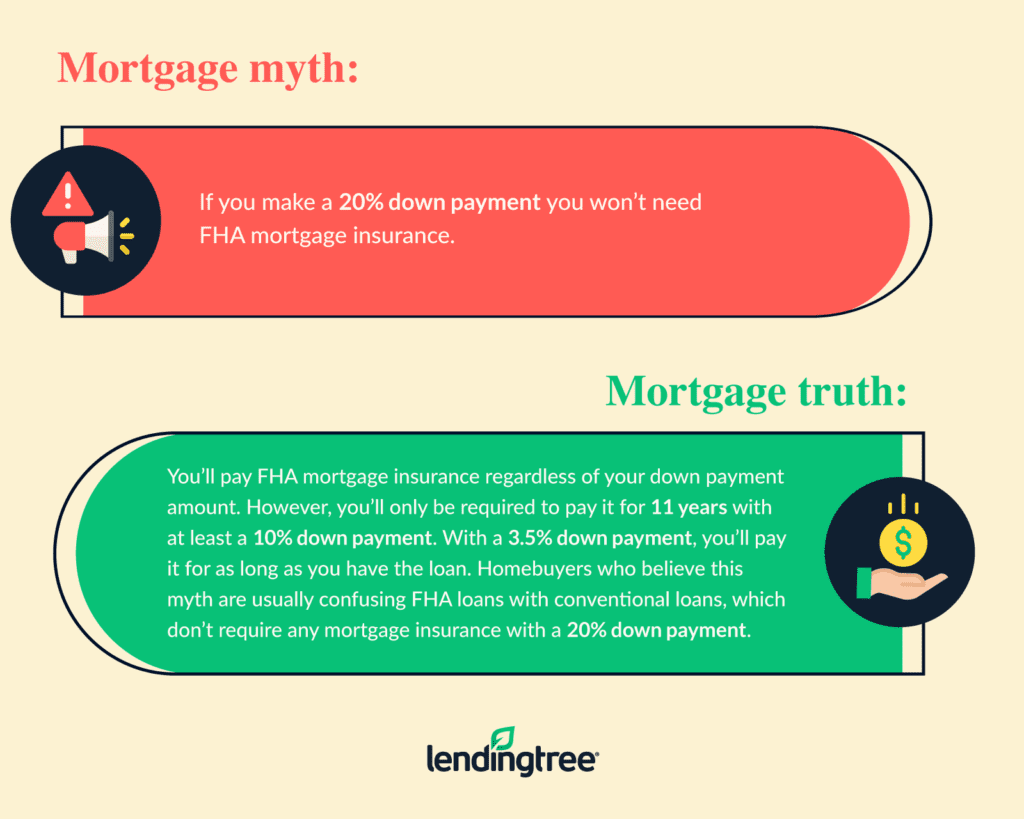

כיצד אוכל להיפטר מביטוח משכנתא FHA?

אתה יכול לחכות 11 שנים לאחר ביצוע מקדמה של 10% בהלוואת FHA, או לממן מחדש להלוואה קונבנציונאלית. רק הלוואות קונבנציונאליות מציעות אפשרויות שונות כדי להיפטר מביטוח משכנתא.

מה הסכום המקסימלי שתוכלו להשיג עם הלוואת FHA?

ישנם שלושה גורמים שקובעים את הסכום המרבי שתוכלו לקבל מהלוואת FHA.

- יחס ה- DTI שלך, שמלווים מחשבים על סמך הכנסותיך וסך החוב (כולל תשלום המשכנתא החדש)

- המיקום שלך, שקובע את מגבלות סכום ההלוואה של FHA למלווים

- סוג הנכס ומספר היחידות שלך (מגבלות ההלוואות גבוהות יותר עבור בתים של שני עד ארבע יחידות)

הדבר הטוב ביותר שלך הוא לקבל מראש עם קצין הלווא.

האם קל להשיג הלוואת FHA?

ברוב המקרים, כן, זה’קל לקבל הלוואת FHA בהשוואה להלוואה קונבנציונאלית. תוכנית ההלוואות FHA’ההנחיות הגמישות מספקות לווים שיש להם אשראי פחות מושלם וחיסכון מועט עם ירייה בבעלות בית, כך שהם יכולים לבנות עושר ובסיס של יציבות למשפחותיהם.

כיצד אוכל להיפטר מביטוח משכנתא FHA?

אתה יכול לחכות 11 שנים לאחר ביצוע מקדמה של 10% בהלוואת FHA, או לממן מחדש להלוואה קונבנציונאלית. רק הלוואות קונבנציונאליות מציעות אפשרויות שונות כדי להיפטר מביטוח משכנתא.

מה הסכום המקסימלי שתוכלו להשיג עם הלוואת FHA?

ישנם שלושה גורמים שקובעים את הסכום המרבי שתוכלו לקבל מהלוואת FHA.

- יחס ה- DTI שלך, שמלווים מחשבים על סמך הכנסותיך וסך החוב (כולל תשלום המשכנתא החדש)

- המיקום שלך, שקובע את מגבלות סכום ההלוואה של FHA למלווים

- סוג הנכס ומספר היחידות שלך (מגבלות ההלוואות גבוהות יותר עבור בתים של שני עד ארבע יחידות)

הדבר הטוב ביותר שלך הוא לקבל מראש עם קצין הלווא.

תשלומי FHA לרוכשי בית

המקדמה היא ההשקעה מחוץ לכיס שאתה מבצע כשאתה קונה את הנכס שלך. הסכום הנדרש מחושב בדרך כלל כאחוז ממחיר הרכישה, שנקבע על ידי דרישות ההלוואה. התשלום המקדימה הזה נתפס בעיקרו כהשקעתך במשכנתא, מכיוון שאתה עומד לאבד אותו אם אינך מסוגל לעמוד בהתחייבויות התשלום החודשיות שלך.

ציון אשראי, תרומות חברים ומשפחה ותוכניות סיוע בתשלום עלול להשפיע כל אחת מהן תצטרך להמציא לבד.

ציוני FICO ודרישות המקדמה

קונים ראשונים רוצים לדעת כמה הם צפויים לחסוך להלוואת ה- FHA שלהם. למי שמזכורת כלכלית כל לווים חדשים או לווים החזרים, מקדמת המשכנתא המינימלית של FHA היא 3 היא 3.5%. עם זאת, אפשרות מקדמה נמוכה זו אינה זמינה לכולם.

מי שיש לו ציוני FICO שוליים נדרש לבצע מקדמה של 10%. על פי תקני המינימום של הלוואת הבית של FHA, אלה עם ציוני FICO בין 500 ל 579 נדרשים לבוא עם המקדמה הגבוהה הזו. אלה עם ציוני FICO ב 580 ומעלה טכניים זכאים למקדמה הנמוכה ביותר המוצעת.

עדיף להתחיל לחסוך מוקדם עבור המקדמה שלך ולצפות כמה תשלום זה יכול להיות. תצטרך להעריך את טווח המחירים לבית שאתה רוצה לקנות ולחשב את ה -3.5% (נמוך) או 10% (גבוה) מקדמה באמצעות מחיר מכירה פוטנציאלי זה כמדריך שלך.

ראה את ציוני האשראי שלך מכל 3 הלשכות

האם אתה יודע מה יש בדוח האשראי שלך?

למד מה פירוש הציון שלך.

כמה עולה מקדמת הלוואת FHA?

אנו שירות השוואה עצמאי ותומך בפרסום. המטרה שלנו היא לעזור לך לקבל החלטות פיננסיות חכמות יותר על ידי מתן לך כלים אינטראקטיביים ומחשבים פיננסיים, לפרסם תוכן מקורי ואובייקטיבי, על ידי כך שתאפשר לך לבצע מחקר ולהשוות מידע בחינם – כך שתוכל לקבל החלטות פיננסיות בביטחון.

לבנקראט יש שותפויות עם המנפיקים הכוללים, אך לא רק, אמריקן אקספרס, בנק אוף אמריקה, קפיטל אחד, צ’ייס, סיטי וגילוי.

איך אנחנו מרוויחים כסף

ההצעות המופיעות באתר זה הן מחברות שמפצות אותנו. פיצוי זה עשוי להשפיע על אופן היכן ומקום בו מוצרים מופיעים באתר זה, כולל, למשל, על הסדר בו הם עשויים להופיע בקטגוריות הרישום, למעט היכן שאסור על פי חוק המשכנתא שלנו, הון עצמי ומוצרי הלוואות ביתיות אחרות. אך פיצוי זה אינו משפיע על המידע שאנו מפרסמים, או על הביקורות שאתה רואה באתר זה. איננו כוללים את היקום של חברות או הצעות פיננסיות שעשויות להיות זמינות עבורך.

- שתף מאמר זה בפייסבוק פייסבוק

- שתף מאמר זה בטוויטר טוויטר

- שתף מאמר זה ב- LinkedIn LinkedIn

- שתף מאמר זה באמצעות דואר אלקטרוני

בדף זה קפוץ ל

בעמוד זה

- הלוואת FHA מינימלית מקדמה

- כיצד לחסוך להלוואת FHA מקדמה

- שיקולי עלות נוספים להלוואות FHA

- משכנתאות תשלום נמוכות אחרות

5 דקות קראו פורסם ב -8 בפברואר 2023

Checkmark Mopessipted מאומת

לוגו של בנקרט

כיצד מאומת דף זה מומחה?

בבנקראט אנו לוקחים ברצינות את דיוק התוכן שלנו.

“מאומת מומחה” פירושו שמועצת הסקירה הפיננסית שלנו העריכה ביסודיות את המאמר לדיוק ובהירות. מועצת הסקירה כוללת צוות של מומחים פיננסיים שמטרתם להבטיח שהתוכן שלנו תמיד יהיה אובייקטיבי ומאוזן.

הביקורות שלהם אחראיות לנו על פרסום תוכן איכותי ואמין.

נכתב על ידי

אלן צ’אנג

נכתב על ידי אלן צ’אנג

אלן צ’אנג היא תורמת לשעבר של בנקרט. צ’אנג מיקדה את מאמריה במשכנתא, קניית בית ונדל”ן. קו הקו שלה הופיע בפרסומים עסקיים לאומיים, כולל חדשות CBS, יאהו פיננסים וכסף MSN.

טרוי סגל

נערך על ידי טרוי סגל

חץ נכון עורך בכיר בעלות בתים

טרוי סגל הוא העורך הבכיר של בעלות הבית של בנקרט, המתמקד בכל דבר, החל בתחזוקה ותחזוקה ועד לבניית הון עצמי ושיפור הערך.

נסקר על ידי

ג’ון סטרנס

נסקר על ידי ג’ון סטרנס

חץ נכון יוצר הלוואת משכנתא בכיר, משכנתא אמריקאית נאמנות

ג’ון סטרנס, CMC, CRM.

לוגו של בנקרט

הבטחה הבנקרט

בבנקראט אנו שואפים לעזור לך לקבל החלטות פיננסיות חכמות יותר. בעוד אנו דבקים ביושרה העריכה הקפדנית, פוסט זה עשוי להכיל הפניות למוצרים של השותפים שלנו. הנה הסבר כיצד אנו מרוויחים כסף .

לוגו של בנקרט

הבטחה הבנקרט

Bantrate, שנוסד בשנת 1976, יש רקורד ארוך של עזרה לאנשים לבצע בחירות פיננסיות חכמות. אָנוּ’VE שמרה על מוניטין זה במשך יותר מארבעה עשורים על ידי הפחתת תהליך קבלת ההחלטות הכספיות והעניקה לאנשים ביטחון אילו פעולות לנקוט בהמשך.

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך שאנחנו’מחדש לשים את האינטרסים שלך קודם. כל התוכן שלנו נכתוב על ידי אנשי מקצוע מוסמכים מאוד ונערך על ידי מומחי נושא, המבטיחים שכל מה שאנחנו מפרסמים הוא אובייקטיבי, מדויק ואמין.

כתבי המשכנתא שלנו ועורכינו מתמקדים בנקודות שהצרכנים אכפת להם מרובם – השיעורים האחרונים, המלווים הטובים ביותר, ניווט בתהליך קניית הבית, מימון מחדש של המשכנתא ועוד – כך שתוכלו להרגיש בטוחים כשאתם מקבלים החלטות כקניית בית ובעלי בתים.

לוגו של בנקרט

שלמות עריכה

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך שאנחנו’מחדש לשים את האינטרסים שלך קודם. העורכים והכתבים עטורי הפרסים שלנו יוצרים תוכן כנה ומדויק שיעזור לך לקבל את ההחלטות הכספיות הנכונות.

עקרונות מפתח

אנו מעריכים את האמון שלך. המשימה שלנו היא לספק לקוראים מידע מדויק ובלתי משוחד, ויש לנו תקני עריכה כדי להבטיח שזה יקרה. העורכים והכתבים שלנו בודקים ביסודיות את תוכן העריכה כדי להבטיח את המידע שאתה’קריאה מחדש מדויקת. אנו מקיימים חומת אש בין המפרסמים שלנו לצוות העריכה שלנו. צוות העריכה שלנו אינו מקבל פיצוי ישיר מהמפרסמים שלנו.

עצמאות עריכה

בנקרט’צוות העריכה כותב בשםך – הקורא. המטרה שלנו היא לתת לך את העצות הטובות ביותר שיעזרו לך לקבל החלטות מימון אישי חכם. אנו עוקבים אחר הנחיות קפדניות כדי להבטיח שתכני העריכה שלנו לא יושפעו ממפרסמים. צוות העריכה שלנו אינו מקבל פיצוי ישיר ממפרסמים, והתוכן שלנו נבדק ביסודיות כדי להבטיח דיוק. אז, בין אם אתה’מחדש לקרוא מאמר או סקירה, אתה יכול לסמוך שאתה’מקבל מידע אמין ואמין.

לוגו של בנקרט

איך אנחנו מרוויחים כסף

יש לך שאלות כסף. לבנקרט יש תשובות. המומחים שלנו עוזרים לך לשלוט בכסף שלך במשך יותר מארבעה עשורים. אנו שואפים ללא הרף לספק לצרכנים את הייעוץ והכלים המומחים הדרושים כדי להצליח לאורך החיים’המסע הכספי.

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך על כך שהתוכן שלנו הוא כנה ומדויק. העורכים והכתבים עטורי הפרסים שלנו יוצרים תוכן כנה ומדויק שיעזור לך לקבל את ההחלטות הכספיות הנכונות. התוכן שנוצר על ידי צוות העריכה שלנו הוא אובייקטיבי, עובדתי ולא מושפע מהמפרסמים שלנו.

אָנוּ’שקוף מחדש כיצד אנו מסוגלים להביא לך תוכן איכותי, שיעורים תחרותיים וכלים שימושיים על ידי הסבר כיצד אנו מרוויחים כסף.

בנקרט.COM הוא מפרסם עצמאי, הנתמך על ידי פרסום ושירות השוואה. אנו מקבלים פיצויים בתמורה למיקום מוצרים ושירותים ממומנים, או על ידי לחיצה על קישורים מסוימים המפורסמים באתר שלנו. לפיכך, פיצוי זה עשוי להשפיע על האופן בו, היכן ובאיזו סדר מוצרים מופיעים בקטגוריות רישום, למעט היכן שנאסר על פי החוק עבור המשכנתא שלנו, הון עצמי ומוצרי הלוואות ביתיות אחרות. גורמים אחרים, כמו כללי האתר הקנייניים שלנו והאם מוצע מוצע באזורכם או בטווח ציוני האשראי שנבחרו בעצמכם יכולים גם להשפיע על אופן היכן המוצרים מופיעים באתר זה. אמנם אנו שואפים לספק הצעות מגוון רחב, אך בנקרט אינו כולל מידע על כל מוצר פיננסי או אשראי או שירות.

כשאתה מתחיל להשוות בין אפשרויות הלוואת בית, אתה’אני מתחיל לשים לב למספר ראשי תיבות – אפריל, ARM, LTV ו- DTI כדי להזכיר רק כמה. אחד מראשי התיבות שעשויים להיות חדשים עבורך הוא FHA, העומד במינהל הדיור הפדרלי – סוכנות ממשלתית שקיימת מאז 1934 כדי לעזור יותר לאמריקאים להיות בעלי בתים.

אחד ממינהל הדיור הפדרלי’יוזמות ידועות ביותר הן הלוואות ה- FHA שלה, למעשה סוג של משכנתא. עם זאת, הממשלה היא’אני למעשה משאיל לך את הכסף לקנות בית. המלווים הפרטיים משתמשים ב- FHA’תקני S, הכוללים ציוני אשראי נמוכים יותר ותשלומים נמוכים, כדי לעזור לרוכשי בית פוטנציאליים מימון מאובטח. משכנתאות אלה מבוטחות על ידי ה- FHA כנגד ברירת מחדל של לווה – מה שמקלה על הסיכון למלווה, ומעודד אותם להרחיב הלוואה למבקש שהם לא יישקולו בדרך כלל.

מה המקדמה המינימלית על הלוואת FHA?

המקדמה המינימלית של הלוואת FHA היא 3.5 אחוז או 10 אחוז מהבית’מחיר הרכישה, תלוי בציון האשראי שלך. לכל מי שיש לו ציון אשראי של 580 ומעלה, 3.5 אחוזים הם המינימום הנדרש למקדמה. כל מי שיש לו ציון אשראי של 500 עד 579 יצטרך להיות 10 אחוזים למקדמה.

עבור רכישה ביתית של 300,000 $, תלוי בציון האשראי שלך, זה’סכום של 10,500 דולר למטה בקצה הנמוך ו 30,000 $ בחלקו העליון, שהוא א “נדנדה משמעותית,” הערות ג’קי בויס, מנהל בכיר של שירותי דיור ופשיטת רגל עבור ניהול כסף אינטרנשיונל, סוכר לנד, ארגון ייעוץ לחובות ללא מטרות רווח בטקסס.

“לווים רבים בוחרים הלוואת FHA מכיוון שקל יותר להעפיל להם, ומאפשרים ציון אשראי נמוך יותר וכמה פגמים היסטורי אשראי,” בויס אומר.

הלוואות FHA מתאימות לרוב לרוכשי בתים לראשונה מכיוון שתשלומי למטה וציוני אשראי מינימליים נוטים להיות נמוכים יותר מאלה עבור משכנתא קונבנציונאלית, ועוזרים ללווים לקנות בית מוקדם יותר.

“הם נוטים להיות בעלי ריביות תחרותיות עם הלוואות שנמצאות מחוץ להישג ידם עבור חלק מהלווים,” בויס אומר.

כיצד לחסוך להלוואת FHA מקדמה

אם אתה’מחדש מנסה להמציא את המזומנים עבור מקדמה על הלוואת FHA, אסטרטגיית החיסכון שלך מתחילה ממש כמו כל הלוואה אחרת: קבע מטרה לכמה אתה’מחדש יצטרך, ולחתוך את ההוצאות שלך בכל מקום אפשרי כדי שתוכל להגיע אליו מהר יותר. זה’חשוב לציין כי 3.5 אחוז במזומן למטה הולך להיראות שונה בהרבה אם אתה’אני מנסה לקנות בית של 250,000 $ או בית בסך 400,000 $, אז השתמש בבנקטראט’מחשבון מקדמה כדי לקבל תחושה של סוג הסכום החד -פעמי שאתה’צורך. בנוסף, וודא שאתה’מכיר מחדש את הסכום המקסימלי שאתה יכול ללוות באמצעות הלוואת FHA, שמשתנה לפי מיקום ומותאמת מדי שנה. ברוב המקומות ברחבי U.ג., המגבלה היא 472,030 דולר. עם זאת, ישנם יוצאים מן הכלל בשווקים במחיר גבוה יותר כמו קליפורניה ואלסקה.

מתנות וכללים של מקדמה

אתה לא דון’לא צריך לחסוך את כל הכסף לבד. לווים שמקבלים הלוואת FHA יכולים לקבל כסף במתנה להעלות על הסכום הכולל של המקדמה.

אם אתה’מחדש מתכננים לעבור את המסלול הזה, ישנם כמה כללים שכדאי לזכור. מתנות יכולות לבוא מחברים, בני משפחה, איגודי עובדים ומעסיקים, על פי ה- U.ג. המחלקה לדיור ופיתוח עירוני (HUD). אפילו ארגונים ללא מטרות רווח יכולים לספק כסף לתרומה למקדמה.

אתה יכול’אבל אני לא מקבל כסף מכל מי שאתה רוצה. HUD אוסר על צדדים אלה לתרום למקדמה:

- בוני בתים

- מוכרים

- סוכני נדל”ן או מתווכים

- כל מי שיש לו אינטרס מוסר למכור את הבית

הלוואת FHA סיוע בתשלום

ואילו ה- FHA לא’יש לתכנית סיוע בתשלום מקדמה קניינית, מרבית המדינות מציעות תוכניות סיוע במקדמה שונות עבור רוכשי בתים ראשונים וגם בעלי הכנסה נמוכה. לווים שמקבלים הלוואת FHA זכאים בדרך כלל לתוכניות אלה.

שיקולי עלות נוספים להלוואות FHA

המקדמה עשויה להיות נתח השינוי הגדול ביותר במוחך כשמנסים לקנות בית, אבל יש לך המון עלויות אחרות’צריך לקחת בחשבון כשאתה מפתח תקציב.

דרישות ביטוח משכנתא להלוואות FHA

תפיסה אחת להלוואות FHA היא שלווים נדרשים לשלם דמי ביטוח משכנתא, או MIP, כאשר הם מניחים פחות מ -20 אחוזים. תשלום נוסף זה הוא החילוף עבור המקדמה התחתונה; זה מפצה את המלווה על כך שהוא מקבל סיכון רב יותר (ככל שהלווה פחות מזומנים משקיע בבית, כך סביר להניח שהם יגיעו לברירת מחדל בהלוואה, ההנמקה הולכת).

- פרמיית ביטוח משכנתא מראש: 1.75 אחוז מסכום ההלוואה, ששולמו כאשר הלווה מקבל את ההלוואה; ניתן לגלגל את הפרמיה למשכנתא

- פרמיית ביטוח משכנתא שנתית: 0.45 אחוז עד 1.05 אחוזים, תלוי בתקופת ההלוואה (15 שנים לעומת. 30 שנה), סכום ההלוואה ויחס ההלוואה הראשוני לערך, או LTV; הפרמיה מחולקת ב 12 ומשולמת מדי חודש

עבור רוכש בית ששואל 300,000 $, פירוש הדבר שה- MIP מראש יהיה 5,250 דולר וה- MIP השנתי ינוע בין 1,350 דולר (112 $.50 לחודש) ל -3,150 דולר (262 $.50 לחודש).

בניגוד לביטוח משכנתא פרטי עבור הלוואה קונבנציונאלית, לווים הלוואות FHA שהניחו פחות מעשרה אחוזים נדרשים לשלם פרמיות אלה עבור כל תקופת המשכנתא. הדרך היחידה שתוכלו להפסיק לשלם להם היא אם תממשיו מחדש להלוואה שאינה FHA או למכור את הבית.

עלויות סגירת הלוואות FHA

בנוסף לפרמיית ביטוח המשכנתא שלך מראש, אתה’אני צריך גם להבין במגוון עלויות סגירה נוספות בהלוואת FHA, שיכולה להוסיף אלפי דולרים לתקציב שלך. עלויות אלה כוללות דמי הערכה, ביטוח כותרות, דמי הקלטה ומגוון פריטי קו אחרים. בדרך כלל, אתה יכול לצפות שעלויות סגירת FHA יוסיפו בין 3 ל 6 אחוזים ממחיר הרכישה לשורה התחתונה שלך. הדרך הטובה ביותר לשמור על עלויות אלה בבדיקה היא להשוות בין מלווים מרובים של FHA כדי לראות היכן אתה’למצוא את העמלות הנמוכות ביותר.

משכנתאות תשלום נמוכות אחרות

מלבד הלוואות FHA, ישנם סוגים אחרים של משכנתא שיש להם דרישת מקדמה נמוכה או ללא ירידה. אלו כוללים:

- פאני מיי ופרדי מק – שניהם מציעים תוכניות הלוואה קונבנציונאליות עם 3 אחוזים בלבד למטה.

- הלוואות VA – הלוואות אלה לחברי צבא, ותיקים ומשפחותיהם, מגובים על ידי ה- U.ג. המחלקה לענייני ותיקים, אין דרישת מקדמה.

- הלוואות USDA – ה- U.ג. מחלקת החקלאות מבטיחה הלוואות תשלום ללא למטה ללווים באזורים זכאים.

- הלוואות ישירות אינדיאניות אמריקאיות – הלוואות ישירות אינדיאניות אמריקאיות (NADL), עבור ותיקים ילידים אמריקאים ובני זוגם, אין גם דרישת מקדמה ברוב המקרים.

בשורה התחתונה בתשלומי FHA למטה

הלוואות FHA הופכות את בעלי בתים לרוב לרוב הלווים בגלל דרישות המקדמה והציון האשראי הנמוך שלהם. אמנם גמישות זו מגיעה עם מחיר של תשלום ביטוח משכנתא, אך עלות נוספת יכולה להיות שווה את זה להפסיק לשכור מוקדם יותר מאוחר. התחל להשוות בין שיעורים היום כדי לראות כמה אתה יכול להרשות לעצמך עם הלוואת FHA, והקפיד לפקוח מקרוב על בנקרט’הערכות עלות S כדי לקבל תחושה של איזה המלווה מציע התאמה טובה יותר לכספים שלך.

דיווח נוסף של דייוויד מקמילין

- שתף מאמר זה בפייסבוק פייסבוק

- שתף מאמר זה בטוויטר טוויטר

- שתף מאמר זה ב- LinkedIn LinkedIn

- שתף מאמר זה באמצעות דואר אלקטרוני

דרישת מקדמה של הלוואת FHA: מה שאתה צריך לדעת

עבור חלק מהקונים, ביצוע תשלום משכנתא חודשי הוא הוצאה נוחה של בעלות בתים. עם זאת, יתכן שלא יהיו להם הכספים העומדים לרשות המקדמה משמעותית. זֶה’מדוע נוצרו אפשרויות מימון כמו הלוואות FHA ומדוע רבים רוכשי בתים ראשונים מחליטים להשתמש בהן.

לתת’s בדוק אילו דרישות מקדמה יש להלוואת FHA ומה עליך לזכור כשאתה משתמש במשכנתא מסוג זה לרכישת הבית שלך .

גלה אם הלוואת FHA מתאימה לך.

ראה שיעורים, דרישות והטבות.

מהן דרישות המקדמה של הלוואת FHA?

למרות שהלוואות FHA מגובות על ידי מינהל הדיור הפדרלי, הן אכן דורשות מקדמה, אך הסכום המינימלי ייקבע על ידי ציון האשראי שלך. אם יש לך ציון אשראי של 580 ומעלה, המלווה שלך ידרוש רק 3.5% עבור המקדמה. אם ציון האשראי שלך נמוך מ- 580, המלווים מסוימים יאשרו את ההלוואה שלך עם מקדמה של 10%.

מכיוון שלווים עם ציון אשראי נמוך יותר נתפסים לעתים קרובות כמסוכנים, המלווים ירצו מקדמה גדולה יותר כדי להבטיח את השקעתם. אמנם בדרך כלל קל יותר להעפיל להלוואות ביתיות של FHA בגלל דרישות המקדמה והציון האשראי הנמוכות שלהן, אך עדיין יכול להיות קשה לקונים לשלם 10% מראש למרות שזה’זה נמוך בהרבה מ 20% המסורתיים.

לדוגמה, אתה רוצה לקנות בית תמורת 300,000 $. אתה חושב שציון האשראי שלך הוא מעל 580, כך שהמלווה שלך אומר בתחילה שאתה צריך רק להניח 3.5% ממחיר הרכישה. במקרה זה, תצטרך לשלם 10,500 דולר. למרבה הצער, המלווה שלך מנהל את האשראי שלך ורואה שהציון שלך למעשה נמוך מ- 580. כעת הם אומרים שאתה צריך לספק מקדמה של 10%, שיהיה 30,000 $.

כפי שאתה יכול לראות בתרחיש זה, יהיה זה מאתגר יותר למצוא את המזומנים עבור מקדמה של 10% מה- 3.5%. בעיה זו היא מדוע לווים מסוימים עשויים ליהנות מבניית ציון האשראי שלהם לפני שתגיש בקשה להלוואת FHA. הערה: Rocket Mortgage® דורש ציון אשראי של 580 כדי להעפיל להלוואת FHA.

ראה למה אתה זכאי

מזל טוב! בהתבסס על המידע שסיפקת, אתה זכאי להמשיך בתהליך הלוואת הבית שלך באופן מקוון באמצעות משכנתא טילים.

אם דף כניסה לא צץ אוטומטית בכרטיסייה חדשה, לחץ כאן

מתי אתה צריך לשלם ביטוח משכנתא FHA?

עבור משכנתא קונבנציונאלית, הלווים צריכים לשלם ביטוח משכנתא פרטי (PMI) אם הם מניחים פחות מ 20%, אך עם הלוואות FHA, אתה’אני צריך לשלם ביטוח משכנתא לא משנה כמה אתה מציב. כיסוי ביטוחי זה הכרחי מכיוון שהלוואות FHA דורשות תשלומים נמוכים, אשר בתורם יוצרים סכום הלוואה גדול יותר ומגדיל את הסיכון הכספי למלווים.

סוג הלווים לביטוח משכנתא משתמשים בהלוואת FHA נקרא פרמיית ביטוח משכנתא (MIP). עמלה נוספת זו מסייעת בהגנה על המלווה במקרה שאתה ברירת מחדל בהלוואת המשכנתא.

ישנם שני חלקים מהפרמיה שאתה’צריך לכסות לביטוח זה:

- פרמיית ביטוח משכנתא מראש: מטען ראשון זה הוא בדרך כלל 1.75% מסכום ההלוואה שלך וישולם בשאר עלויות הסגירה שלך. ניתן לגלגל עמלה זו למשכנתא אם אתה לא’לא רוצה לשלם על זה מראש, אבל אתה’אשלם על זה ריבית אם כן.

- פרמיית ביטוח משכנתא שנתית: אתה’לשלם גם תשלום שנתי, אך סכום הדולר תלוי בגודל ההלוואה, אורך הטווח ויחס ההלוואה לערך (LTV).

באמצעות הדוגמה הקודמת שלנו, תצטרך לשלם 5,250 $ עבור MIP מראש שלך, מה שאומר שאתה’D צריך להביא לפחות 15,750 דולר לסגירה אם תשלם את ה -3.5% מקדמה או 35,250 $ אם תבחר להניח 10%.

כמה זמן אתה צריך לשלם דמי ביטוח משכנתא FHA?

לווים שהניחו פחות מ -10% יצטרכו לבצע תשלומי ביטוח משכנתא לאורך כל חיי ההלוואה, אפילו ברגע שיש להם יותר מ -10% הון עצמי בבתיהם. אם אתה משלם 10% או יותר עבור המקדמה שלך, אתה יכול לבטל את דמי ביטוח המשכנתא שלך לאחר 11 שנים.

חלק מבעלי בתים עשויים להחליט לממן מחדש את משכנתאות ה- FHA שלהם כדי להיפטר מתשלומי ה- MIP שלהם ברגע שיש להם 20% הון עצמי. שיטה זו יכולה להועיל במיוחד ללווים ששיפרו את האשראי שלהם ויכולים כעת להעפיל לריבית נמוכה עם הלוואה קונבנציונאלית.

כמובן שעליך לוודא שאתה עומד במלווה המשכנתא שלך’S דרישות הזכאות למימון מחדש לפני שמתחילים בתהליך זה. שלב זה יכול לכלול בדיקת יחס החוב להכנסה ואת ציון FICO® או שיחה עם קצין ההלוואות שלך על אלטרנטיבות מימון מחדש.

גלה אם הלוואת FHA מתאימה לך.

ראה שיעורים, דרישות והטבות.

סיוע בתשלום

אם אתה יודע שאתה זכאי להלוואת בית FHA אבל אל תעשה’יש לך את האמצעים לבצע מקדמה גדולה מספיק, עדיין יש לך אפשרויות, כמו תוכנית סיוע למקדמה (DPA) או מתנות פיננסיות מבני משפחה או חברים.

תוכניות DPA

DPA היא כל תוכנית או אפשרות מימון המסייעת לרוכשי בתים לבצע מקדמה עבור הרכישה שלהם. הרבה סוכנויות מקומיות, ממלכתיות ואפילו פדרליות מציעות סיוע מסוג זה כמענק, כך שניצחתם’לא צריך להחזיר את הכסף בו אתה משתמש. ארגונים אחרים עשויים לספק הלוואות במקום זאת, שעליכם להחזיר, אך בדרך כלל יש להם עניין של 0% או שסלח להם לאחר פרק זמן מסוים.

למרות שחלק מהתוכניות של DPA יש דרישות קפדניות למי’זה זכאי, זה’שווה את המאמץ לראות אילו ארגונים או סוכנויות ממשל מקומיות מציעות להם באזור שלך. לדוגמה, למחלקה לדיור ופיתוח עירוני (HUD) יש רשימה של תוכניות סיוע לרוכשי הבית הזמינות ברחבי הארץ. אתה יכול להשתמש בבסיס הנתונים שלהם כדי לקבוע אילו תוכניות DPA מציעה המדינה שלך.

מתנות מקדמות

קונים יכולים גם להשתמש בכסף מחונן לקראת המקדמה שלהם בעת שימוש בהלוואת FHA, אך ישנם כמה כללים שכדאי לזכור.

מותרות לבני משפחה, חברים, מעסיקים, עמותות ואיגודי עובדים. עם זאת, אתה יכול’לא השתמש בתרומות של מוכר, סוכן נדל”ן, REALTOR®, בונה בית או כל עסק או איש מקצוע שיש לו אינטרס ברכישת הבית שלך.

בשורה התחתונה

עבור כמה רוכשי בתים פוטנציאליים, מימון מקדמה היא המחסום העיקרי שלהם לבעלות בתים. למרבה המזל, קיימות אפשרויות מימון פחות סטיקות, כמו הלוואות FHA, ותוכניות סיוע במקדמה. על ידי חקר דרישות הלוואות FHA ותוכניות DPA, אתה יכול למצוא את האפשרות הטובה ביותר שעובדת למצבך.

אם אתה’מוכן להמשיך במסע בעלות הבית שלך ולהתחיל את השלב הבא ברכישה שלך, אתה יכול למלא אפליקציה מקוונת כדי לגלות אילו תוכניות אתה’זכאי מחדש ל.

גלה אם הלוואת FHA מתאימה לך.

ראה שיעורים, דרישות והטבות.

ראה למה אתה זכאי

ויקטוריה אראג ‘

ויקטוריה אראג ‘היא עורך מדור של משכנתא טילים ומחזיק תפקידים בבנקאות משכנתאות, יחסי ציבור ועוד ב -15+ שנותיה עם החברה. היא מחזיקה רווק’תואר בעיתונות עם דגש במדעי המדינה מאוניברסיטת מישיגן, ותואר שני’תואר במינהל ציבורי מאוניברסיטת מישיגן.

נהל את המשכנתא שלך

- הגש בקשה מקוונת

- דבר עם מומחה

- התקשרו אלינו למספר (800) 251-9080

- אספנול

- תתחבר לחשבון שלך

חקר את האפשרויות שלך

- ראה את התעריפים של היום

- מדריך קונה ביתי

- מדריך למימון מחדש

- נסה את המחשבים שלנו

- בדוק את ציון האשראי שלך

- הלוואות אישיות

- מרכז למידה

- הירשם להתראות דוא”ל וטקסט

למד על הלוואות Quicken

- עלינו

- קריירה

- השפעה קהילתית

- תהליך המשכנתא שלנו

- חדר עיתונאים

- משפחת החברות שלנו

- צור קשר

Rocket Mortgage, LLC; NMLS #3030; דף גישה לצרכן של NMLS. מלווה דיור שווה. מורשה ב 50 מדינות. רישיון אל. MC 20979, שליטה לא. 100152352. AR, TX: 1050 Woodward Ave., דטרויט, MI 48226-1906, (888) 474-0404; Az: 1 n. שדרה מרכזית., סט. 2000, פיניקס, AZ 85004, רישיון בנקאי משכנתא #BK-0902939; CA: מורשה על ידי המחלקה להגנה פיננסית וחדשנות על פי חוק הלוואת משכנתא למגורים בקליפורניה; CO: מוסדר על ידי אגף הנדל”ן; GA: בעל רישיון משכנתא למגורים #11704; IL: בעל רישיון משכנתא למגורים #4127 – המחלקה. של רגולציה פיננסית ומקצועית; KS: חברת משכנתא מורשית MC.0025309; MA: רישיון למלווה למשכנתא #ML 3030; אני: רישיון מלווה מפוקח; מינסוטה: לא הצעה להסכם נעילת תעריף; MS: מורשה על ידי מחלקת MS. של מימון בנקאות וצרכנים; NH: מורשה על ידי מחלקת הבנקאות של NH., #6743MB; NV: רישיון מס ‘626; NJ: ניו ג’רזי – Rocket Mortgage, LLC, 1050 Woodward Ave., דטרויט, מישיגן 48226, (888) 474-0404, מורשה על ידי ה- N.י. המחלקה לבנקאות וביטוח.; ניו יורק: Rocket Mortgage, LLC, 1050 Woodward Ave., דטרויט, מישיגן 48226 המחלקה לשירותים פיננסיים של בנקאי משכנתא מורשים; שם המסחר במשכנתא טילים (D/B/A) “מהירות הלוואות” אינו מורשה לשימוש במדינת ניו יורק לפעילות מקור להלוואות למשכנתא; משכנתא רקטה אינה מבצעת פעילות מקור להלוואות באמצעות שם סחר כזה במדינה; אה: MB 850076; או: רישיון #ML-1387; הרשות הפלסטינית: מורשה על ידי המחלקה. בנקאות – רישיון מס ‘21430; RI: מלווה מורשה; WA: רישיון חברת הלוואת צרכנים CL-3030. תנאים עשויים לחול.

משכנתא טילים, 1050 וודוורד שדרה., דטרויט, מישיגן 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A הלוואות Quicken). כל הזכויות שמורות. שירותי הלוואות הניתנים על ידי Rocket Mortgage, LLC, חברה בת של חברות Rocket, Inc. (NYSE: RKT). הלוואות Quicken הוא סימן שירות רשום של Rocket Mortgage, LLC.

- מדיניות דוא”ל וטקסט

- מדיניות הפרטיות

- גילויים ורישיונות

- תנאי שימוש

- ביטול הסכמה לתקשורת

- נגישות לאתר