Το Myfico Hard Pull?

Απαλή πιστωτική έρευνα vs. Σκληρή πιστωτική έρευνα

Εάν υποβάλετε αίτηση για πάρα πολλούς νέους πιστωτικούς λογαριασμούς σε σύντομο χρονικό διάστημα, οι δανειστές ενδέχεται να δουν τις πολλαπλές εφαρμογές σας ως σημάδι ότι χρειάζεστε πίστωση για να παραμείνετε στη ζωή και να σας θεωρούν υψηλότερο κίνδυνο. Ωστόσο, μερικές φορές πρέπει να συγκρίνετε τις τιμές. Όταν ελέγχετε τα ποσοστά διαφορετικών δανειστών σε σύντομο χρονικό διάστημα, αυτό το “ψώνια επιτοκίων” μετράει ως μια σκληρή έρευνα, η οποία μπορεί να μειώσει προσωρινά το πιστωτικό αποτέλεσμά σας. Συνήθως, το παράθυρο αγορών επιτοκίων θα κυμαίνεται μεταξύ 14 και 45 ημερών, ανάλογα με το ποιο μοντέλο βαθμολόγησης χρησιμοποιείται από τον δανειστή. [3]

Το Myfico Hard Pull?

Η Reddit και οι συνεργάτες του χρησιμοποιούν cookies και παρόμοιες τεχνολογίες για να σας προσφέρουν καλύτερη εμπειρία.

Με την αποδοχή όλων των cookies, συμφωνείτε με τη χρήση των cookies για να παραδώσετε και να διατηρήσετε τις υπηρεσίες και τον ιστότοπό μας, να βελτιώσετε την ποιότητα του Reddit, να εξατομικεύσετε το περιεχόμενο και τη διαφήμιση Reddit και να μετρήσετε την αποτελεσματικότητα της διαφήμισης.

Απορρίπτοντας τα μη βασικά cookies, το Reddit ενδέχεται να εξακολουθεί να χρησιμοποιεί ορισμένα cookies για να εξασφαλίσει τη σωστή λειτουργικότητα της πλατφόρμας μας.

Για περισσότερες πληροφορίες, ανατρέξτε στην ειδοποίηση cookie και στην πολιτική απορρήτου μας.

Απαλή πιστωτική έρευνα vs. Σκληρή πιστωτική έρευνα

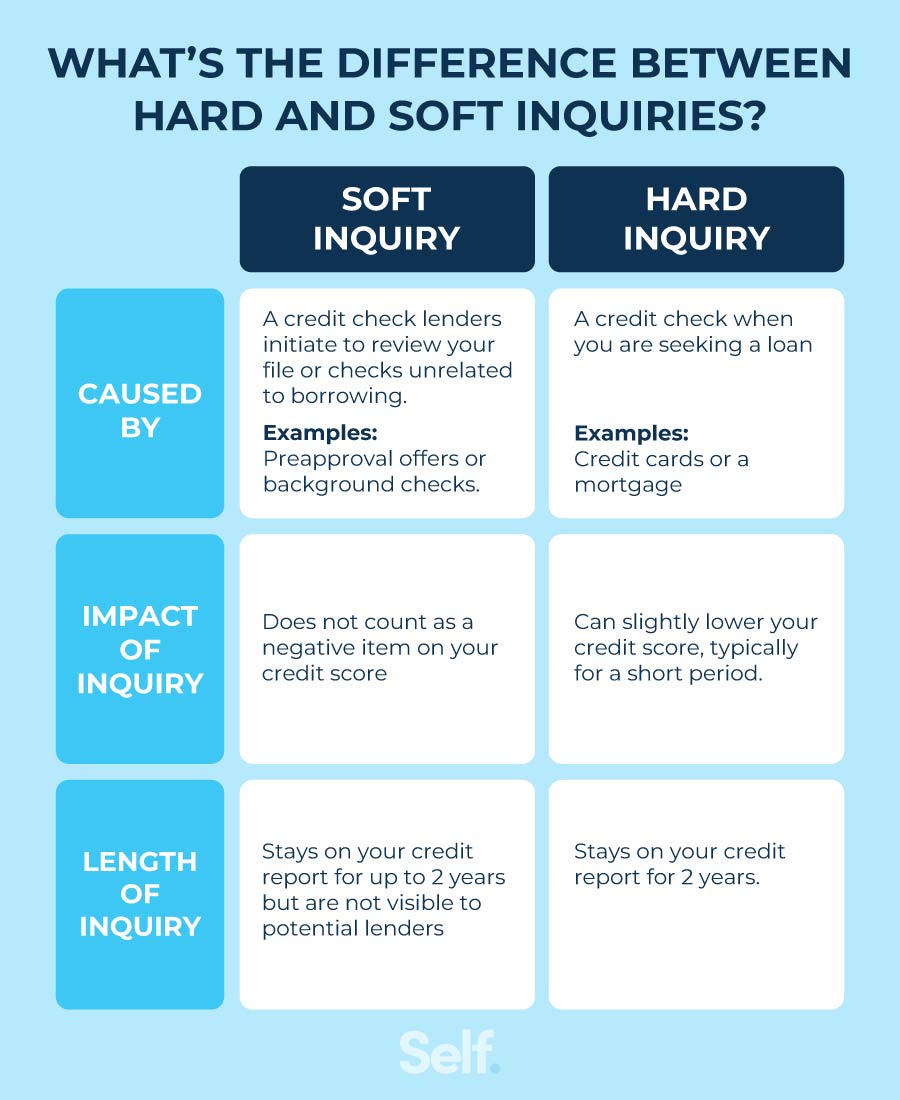

Μια πιστωτική έρευνα συμβαίνει οποιοδήποτε χρονικό πιθανό εργοδότες, δανειστές, εσείς ή άλλες οντότητες ελέγχουν την πιστωτική σας έκθεση. Ανάλογα με το σκοπό της, μια έρευνα για την πίστωσή σας μπορεί να οδηγήσει σε σκληρή έρευνα ή μαλακή έρευνα και αυτοί οι δύο διαφορετικοί τύποι πιστωτικών ελέγχων έχουν ξεχωριστά αποτελέσματα στο πιστωτικό σας αποτέλεσμα.

Με την κατανόηση των τύπων πιστωτικών ερωτήσεων και του τρόπου με τον οποίο επηρεάζουν την πίστωσή σας, μπορείτε να παραμείνετε στην κορυφή του πιστωτικού σας σκορ σας. Αυτή η ανάρτηση περπατάει μέσα από τους δύο τύπους πιστωτικών ερωτήσεων – μαλακό και σκληρό – έτσι ώστε να γνωρίζετε πότε συμβαίνουν, πώς επηρεάζουν την πίστωσή σας και τι μπορείτε να κάνετε για να παρακολουθείτε την πίστωσή σας για να τη διατηρήσετε όσο το δυνατόν πιο υγιεινό.

Τι είναι μια μαλακή πιστωτική έρευνα?

Οι μαλακές έρευνες (που ονομάζονται επίσης “μαλακά τραβήγματα”) προκύπτουν γενικά για πιστωτικούς ελέγχους από χρηματοπιστωτικές επιχειρήσεις που επιθυμούν να επεκτείνουν σε σας προσφορές πίστωσης ή να ελέγξετε την πίστωσή σας για τις υπάρχουσες υποχρεώσεις, αλλά μπορούν επίσης να εμφανιστούν μαλακά τραβήγματα για καταστάσεις που δεν σχετίζονται με εφαρμογές οικονομικών δανείων. Ενώ εμφανίζονται στην πιστωτική σας έκθεση, οι μαλακές πιστωτικές ερωτήσεις δεν βλάπτουν το πιστωτικό σας αποτέλεσμα.

Μπορεί να εμφανιστούν μαλακές πιστωτικές ερωτήσεις στις ακόλουθες καταστάσεις:

- Υποβάλλοντας αίτηση για μια νέα εργασία που απαιτεί έλεγχο ιστορικού

- Λήψη προσφορών προ -προαγωγής πίστωσης

- Αίτηση για ασφάλιση

- Ζητώντας αντίγραφο της δικής σας πιστωτικής έκθεσης [1]

Τι είναι μια σκληρή πιστωτική έρευνα?

Οι σκληρές πιστωτικές έρευνες (επίσης γνωστές ως “σκληρά τραβήγματα” ή “σκληροί έλεγχοι πίστωσης”) εμφανίζονται όταν υποβάλλετε αίτηση για πίστωση, όπως πιστωτική κάρτα, υποθήκη ή προσωπικό δάνειο. Οι σκληρές έρευνες μετράνε για περίπου το 10% του πιστωτικού σας σκορ FICO®. [2]

Εάν υποβάλετε αίτηση για πάρα πολλούς νέους πιστωτικούς λογαριασμούς σε σύντομο χρονικό διάστημα, οι δανειστές ενδέχεται να δουν τις πολλαπλές εφαρμογές σας ως σημάδι ότι χρειάζεστε πίστωση για να παραμείνετε στη ζωή και να σας θεωρούν υψηλότερο κίνδυνο. Ωστόσο, μερικές φορές πρέπει να συγκρίνετε τις τιμές. Όταν ελέγχετε τα ποσοστά διαφορετικών δανειστών σε σύντομο χρονικό διάστημα, αυτό το “ψώνια επιτοκίων” μετράει ως μια σκληρή έρευνα, η οποία μπορεί να μειώσει προσωρινά το πιστωτικό αποτέλεσμά σας. Συνήθως, το παράθυρο αγορών επιτοκίων θα κυμαίνεται μεταξύ 14 και 45 ημερών, ανάλογα με το ποιο μοντέλο βαθμολόγησης χρησιμοποιείται από τον δανειστή. [3]

Οι σκληρές πιστωτικές ερωτήσεις ενδέχεται να εμφανιστούν στις ακόλουθες καταστάσεις:

- Εφαρμογές πιστωτικής κάρτας

- Αιτήσεις αυτόματου δανείου

- Αιτήσεις υποθηκών

- Αιτήσεις δανείου [2]

- Ζητώντας αύξηση του πιστωτικού σας ορίου σε πιστωτική κάρτα

- Εφαρμογές τηλεφώνου ή χρησιμότητας [4]

Πόσο επηρεάζει μια σκληρή έρευνα το πιστωτικό αποτέλεσμά σας?

Παρόλο που ο αντίκτυπος διαφέρει από άτομο σε άτομο και τα μοντέλα βαθμολόγησης πιστοληπτικής ικανότητας προσαρμόζονται διαφορετικά, μια ενιαία έρευνα μπορεί να πάρει μερικά σημεία μακριά από το σκορ FICO® σας. Ενώ κάθε σκληρό τραπέζι μπορεί να επηρεάσει το πιστωτικό αποτέλεσμά σας, το αποτέλεσμα γενικά δεν διαρκεί πολύ καιρό. Η βαθμολογία σας μπορεί να αναπηδήσει πίσω μέσα σε λίγους μήνες, ακόμη και όταν η έρευνα παραμένει στην πιστωτική σας έκθεση. [2]

Αρκετές σκληρές πιστωτικές ερωτήσεις εντός 12 μηνών μπορούν να επηρεάσουν το δικό σας πιστωτικό αποτέλεσμα, καθώς μπορεί να μοιάζει να προσπαθείτε να ανοίξετε πιστωτικούς λογαριασμούς ή να πάρετε δάνεια που δεν μπορείτε να επιστρέψετε. Διαφορετικά μοντέλα βαθμολόγησης επηρεάζουν τους ανθρώπους διαφορετικά, αλλά συχνά τα άτομα με σύντομο πιστωτικό ιστορικό ή εκείνα που θεωρούνται υψηλότεροι πιστωτικοί κίνδυνοι μπορεί να παρατηρήσουν πιο έντονο αντίκτυπο. [2]

Πόσο καιρό παραμένουν οι έρευνες στην πιστωτική σας έκθεση?

Τόσο σκληρές όσο και μαλακές έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια, αλλά μόνο οι σκληρές έρευνες επηρεάζουν το πιστωτικό σας αποτέλεσμα. Τα καλά νέα? Ενώ οι σκληρές έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια, επηρεάζουν μόνο τη βαθμολογία FICO® για έως και ένα χρόνο, σύμφωνα με την Experian. [5]

Τα γραφεία αναφοράς πιστώσεων δεν εξισώνουν τους μαλακούς πιστωτικούς ελέγχους ως δείκτη μεγαλύτερου κινδύνου. Επειδή οι μαλακές πιστώσεις δεν συνδέονται με μια συγκεκριμένη πιστωτική εφαρμογή ή τύπο δανείου, δεν επηρεάζουν το πιστωτικό αποτέλεσμά σας όπως το σκληρό πιστώσεων. [6]

Πόσες έρευνες είναι πάρα πολλές?

Το πιστωτικό σας ιστορικό είναι μοναδικό

Απαλή πιστωτική έρευνα vs. Σκληρή πιστωτική έρευνα

Εάν υποβάλετε αίτηση για πάρα πολλούς νέους πιστωτικούς λογαριασμούς σε σύντομο χρονικό διάστημα, οι δανειστές ενδέχεται να δουν τις πολλαπλές εφαρμογές σας ως σημάδι ότι χρειάζεστε πίστωση για να παραμείνετε στη ζωή και να σας θεωρούν υψηλότερο κίνδυνο. Ωστόσο, μερικές φορές πρέπει να συγκρίνετε τις τιμές. Όταν ελέγχετε τα ποσοστά διαφορετικών δανειστών σε σύντομο χρονικό διάστημα, αυτό “βαθμολογία ψώνια” μετράει ως μια σκληρή έρευνα, η οποία μπορεί να μειώσει προσωρινά το πιστωτικό αποτέλεσμά σας. Συνήθως, το παράθυρο αγορών επιτοκίων θα κυμαίνεται μεταξύ 14 και 45 ημερών, ανάλογα με το ποιο μοντέλο βαθμολόγησης χρησιμοποιείται από τον δανειστή. [3]

Το Myfico Hard Pull?

Η Reddit και οι συνεργάτες του χρησιμοποιούν cookies και παρόμοιες τεχνολογίες για να σας προσφέρουν καλύτερη εμπειρία.

Με την αποδοχή όλων των cookies, συμφωνείτε με τη χρήση των cookies για να παραδώσετε και να διατηρήσετε τις υπηρεσίες και τον ιστότοπό μας, να βελτιώσετε την ποιότητα του Reddit, να εξατομικεύσετε το περιεχόμενο και τη διαφήμιση Reddit και να μετρήσετε την αποτελεσματικότητα της διαφήμισης.

Απορρίπτοντας τα μη βασικά cookies, το Reddit ενδέχεται να εξακολουθεί να χρησιμοποιεί ορισμένα cookies για να εξασφαλίσει τη σωστή λειτουργικότητα της πλατφόρμας μας.

Για περισσότερες πληροφορίες, ανατρέξτε στην ειδοποίηση cookie και στην πολιτική απορρήτου μας .

Απαλή πιστωτική έρευνα vs. Σκληρή πιστωτική έρευνα

Μια πιστωτική έρευνα συμβαίνει οποιοδήποτε χρονικό πιθανό εργοδότες, δανειστές, εσείς ή άλλες οντότητες ελέγχουν την πιστωτική σας έκθεση. Ανάλογα με το σκοπό της, μια έρευνα για την πίστωσή σας μπορεί να οδηγήσει σε σκληρή έρευνα ή μαλακή έρευνα και αυτοί οι δύο διαφορετικοί τύποι πιστωτικών ελέγχων έχουν ξεχωριστά αποτελέσματα στο πιστωτικό σας αποτέλεσμα.

Με την κατανόηση των τύπων πιστωτικών ερωτήσεων και του τρόπου με τον οποίο επηρεάζουν την πίστωσή σας, μπορείτε να παραμείνετε στην κορυφή του πιστωτικού σας σκορ σας. Αυτή η ανάρτηση περπατάει μέσα από τους δύο τύπους πιστωτικών ερωτήσεων – μαλακό και σκληρό – έτσι ώστε να γνωρίζετε πότε συμβαίνουν, πώς επηρεάζουν την πίστωσή σας και τι μπορείτε να κάνετε για να παρακολουθείτε την πίστωσή σας για να τη διατηρήσετε όσο το δυνατόν πιο υγιεινό.

Τι είναι μια μαλακή πιστωτική έρευνα?

Μαλακές έρευνες (καλούνται επίσης “μαλακά τραβήγματα”) Γενικά συμβαίνουν για πιστωτικούς ελέγχους από χρηματοπιστωτικές επιχειρήσεις που επιθυμούν να επεκτείνουν σε εσάς προσφορές πίστωσης ή να ελέγξετε την πίστωσή σας για τις υπάρχουσες υποχρεώσεις, αλλά μπορούν επίσης να εμφανιστούν μαλακά τραβήγματα για καταστάσεις που δεν σχετίζονται με αιτήσεις χρηματοοικονομικών δανείων. Ενώ εμφανίζονται στην πιστωτική σας έκθεση, οι μαλακές πιστωτικές ερωτήσεις δεν βλάπτουν το πιστωτικό σας αποτέλεσμα.

Μπορεί να εμφανιστούν μαλακές πιστωτικές ερωτήσεις στις ακόλουθες καταστάσεις:

- Υποβάλλοντας αίτηση για μια νέα εργασία που απαιτεί έλεγχο ιστορικού

- Λήψη προσφορών προ -προαγωγής πίστωσης

- Αίτηση για ασφάλιση

- Ζητώντας αντίγραφο της δικής σας πιστωτικής έκθεσης [1]

Τι είναι μια σκληρή πιστωτική έρευνα?

Σκληρές πιστωτικές ερωτήσεις (επίσης γνωστές ως “σκληρά τραβήγματα” ή “σκληροί έλεγχοι πίστωσης”) εμφανίζονται όταν υποβάλλετε αίτηση για πίστωση, όπως πιστωτική κάρτα, υποθήκη ή προσωπικό δάνειο. Οι σκληρές έρευνες μετράνε για περίπου το 10% του πιστωτικού σας σκορ FICO®. [2]

Εάν υποβάλετε αίτηση για πάρα πολλούς νέους πιστωτικούς λογαριασμούς σε σύντομο χρονικό διάστημα, οι δανειστές ενδέχεται να δουν τις πολλαπλές εφαρμογές σας ως σημάδι ότι χρειάζεστε πίστωση για να παραμείνετε στη ζωή και να σας θεωρούν υψηλότερο κίνδυνο. Ωστόσο, μερικές φορές πρέπει να συγκρίνετε τις τιμές. Όταν ελέγχετε τα ποσοστά διαφορετικών δανειστών σε σύντομο χρονικό διάστημα, αυτό “βαθμολογία ψώνια” μετράει ως μια σκληρή έρευνα, η οποία μπορεί να μειώσει προσωρινά το πιστωτικό αποτέλεσμά σας. Συνήθως, το παράθυρο αγορών επιτοκίων θα κυμαίνεται μεταξύ 14 και 45 ημερών, ανάλογα με το ποιο μοντέλο βαθμολόγησης χρησιμοποιείται από τον δανειστή. [3]

Οι σκληρές πιστωτικές ερωτήσεις ενδέχεται να εμφανιστούν στις ακόλουθες καταστάσεις:

- Εφαρμογές πιστωτικής κάρτας

- Αιτήσεις αυτόματου δανείου

- Αιτήσεις υποθηκών

- Αιτήσεις δανείου [2]

- Ζητώντας αύξηση του πιστωτικού σας ορίου σε πιστωτική κάρτα

- Εφαρμογές τηλεφώνου ή χρησιμότητας [4]

Πόσο επηρεάζει μια σκληρή έρευνα το πιστωτικό αποτέλεσμά σας?

Παρόλο που ο αντίκτυπος διαφέρει από άτομο σε άτομο και τα μοντέλα βαθμολόγησης πιστοληπτικής ικανότητας προσαρμόζονται διαφορετικά, μια ενιαία έρευνα μπορεί να πάρει μερικά σημεία μακριά από το σκορ FICO® σας. Ενώ κάθε σκληρό τραπέζι μπορεί να επηρεάσει το πιστωτικό αποτέλεσμά σας, το αποτέλεσμα γενικά δεν κάνει’ΤΕΛΕΥΤΑΙ. Η βαθμολογία σας μπορεί να αναπηδήσει πίσω μέσα σε λίγους μήνες, ακόμη και όταν η έρευνα παραμένει στην πιστωτική σας έκθεση. [2]

Αρκετές σκληρές πιστωτικές ερωτήσεις εντός 12 μηνών μπορούν να επηρεάσουν το δικό σας πιστωτικό αποτέλεσμα, καθώς μπορεί να μοιάζει με εσάς’προσπαθώντας να ανοίξετε πιστωτικούς λογαριασμούς ή να λάβετε δάνεια που μπορείτε’αποπληρωμή. Διαφορετικά μοντέλα βαθμολόγησης επηρεάζουν τους ανθρώπους διαφορετικά, αλλά συχνά τα άτομα με σύντομο πιστωτικό ιστορικό ή εκείνα που θεωρούνται υψηλότεροι πιστωτικοί κίνδυνοι μπορεί να παρατηρήσουν πιο έντονο αντίκτυπο. [2]

Πόσο καιρό παραμένουν οι έρευνες στην πιστωτική σας έκθεση?

Τόσο σκληρές όσο και μαλακές έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια, αλλά μόνο οι σκληρές έρευνες επηρεάζουν το πιστωτικό σας αποτέλεσμα. Τα καλά νέα? Ενώ οι σκληρές έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια, επηρεάζουν μόνο τη βαθμολογία FICO® για έως και ένα χρόνο, σύμφωνα με την Experian. [5]

Τα γραφεία αναφοράς πιστώσεων Don’t ισοδυναμεί με μαλακό πιστωτικό έλεγχο ως δείκτης μεγαλύτερου κινδύνου. Επειδή τα μαλακά τραβήγματα πιστώσεων’T συνδεδεμένο σε μια συγκεκριμένη πιστωτική αίτηση ή τύπο δανείου, don’δεν επηρεάζει το πιστωτικό αποτέλεσμά σας όπως ένα σκληρό πιστωτικό τράβηγμα κάνει. [6]

Πόσες έρευνες είναι πάρα πολλές?

Το πιστωτικό σας ιστορικό είναι μοναδικό για εσάς. Έτσι πόσο σκληρές έρευνες επηρεάζουν την πίστωση που θα είναι διαφορετική για κάθε άτομο. Ωστόσο, αντικατοπτρίζετε μεγαλύτερο κίνδυνο εάν έχετε ανοίξει αρκετούς διαφορετικούς πιστωτικούς λογαριασμούς σε σύντομο χρονικό διάστημα. Σύμφωνα με το FICO®, τα άτομα με έξι ή περισσότερους σκληρούς πιστωτικούς ελέγχους είναι οκτώ φορές πιο πιθανό από το μέσο όρο για να δηλώσουν πτώχευση. [7]

Παρόλο που οι έρευνες βοηθούν στην αξιολόγηση του κινδύνου, το πιστωτικό αποτέλεσμά σας και η αξιολόγηση της πιστοληπτικής σας ικανότητας βασίζονται σε διάφορους παράγοντες, μερικοί πιο σημαντικοί από άλλους. Το ιστορικό πληρωμής σας, για παράδειγμα, επηρεάζει το σκορ FICO® περισσότερο από οποιοδήποτε άλλο παράγοντα, αντιπροσωπεύοντας το 35% της βαθμολογίας σας. [7]

Μαλακές έρευνες Don’t ρίξτε το πιστωτικό αποτέλεσμά σας, οπότε δεν κάνετε’Δεν χρειάζεται να ανησυχείτε για το πόσα από αυτά συμβαίνουν. Επειδή οι μαλακοί πιστωτικοί έλεγχοι Don’Δεν επηρεάζετε το πιστωτικό αποτέλεσμά σας, μπορείτε να παρακολουθείτε την πίστωσή σας όσο συχνά θέλετε.

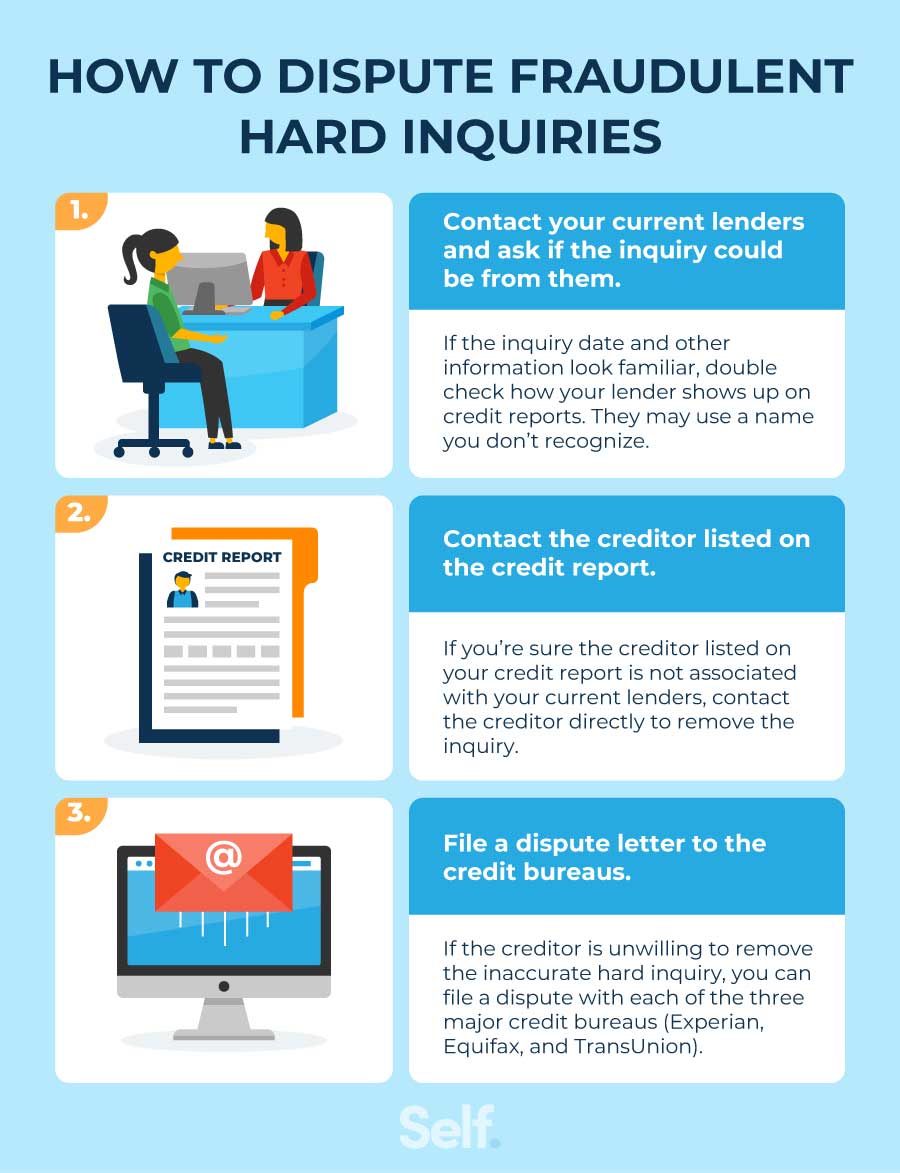

Πώς να αμφισβητήσετε δόλια σκληρά έρευνες

Παρακολουθώντας τακτικά την πίστωσή σας, μπορείτε να κρατήσετε καρτέλες στο πιστωτικό σας αποτέλεσμα και στην πιστωτική σας έκθεση. Επειδή οι διαφορετικοί εκδότες πιστωτικών καρτών και δανειστές αναφέρουν σε διαφορετικά πιστωτικά γραφεία, για να αποκτήσετε μια ακριβή εικόνα του πιστωτικού σας ιστορικού, πρέπει να ελέγξετε τις πιστωτικές σας εκθέσεις και από τα τρία γραφεία.

Μπορείτε να λάβετε δωρεάν πιστωτική έκθεση και από τα τρία γραφεία μέσω του ετήσιου CreditReport.com. Μπορείτε επίσης να λάβετε ένα αντίγραφο της πιστωτικής σας έκθεσης και πιστωτικής βαθμολογίας επικοινωνώντας με τα τρία μεγάλα γραφεία αναφοράς πιστωτικών αναφορών μεμονωμένα (Experian, Equifax και TransUnion). Ορισμένα από τα γραφεία θα σας χρεώσουν για την πιστωτική σας έκθεση και τη βαθμολογία, ώστε να διαβάσετε λεπτομερώς τις πληροφορίες σε κάθε ιστότοπο.

Εξετάστε τακτικά τις αναφορές σας. Εάν παρατηρήσετε τυχόν ύποπτα ή ανακριβή σκληρή ερώτηση σχετικά με την πιστωτική σας έκθεση, μπορείτε να τις αμφισβητήσετε. Σας παρέχουμε τα βήματα που μπορείτε να κάνετε για να καταργήσετε μια έρευνα από την πιστωτική σας έκθεση.

1 – Επικοινωνήστε με τους τρέχοντες δανειστές σας

Μερικές φορές οι εταιρείες πιστωτικών καρτών και άλλοι πάροχοι πιστώσεων αναφέρουν στα γραφεία με συντομευμένα ονόματα ή μητρικές εταιρείες που ενδέχεται να μην αναγνωρίσετε. Βεβαιωθείτε ότι έχετε αναγνωρίσει όλα τα ονόματα των πιστωτών που αναφέρονται στην αναφορά σας καθώς και σε ποια έρευνα ή λογαριασμός με τον οποίο συνδέεται με τον πιστωτή. Εάν εντοπίσετε ένα μη αναγνωρισμένο όνομα στην πιστωτική σας έκθεση, ζητήστε από τους τρέχοντες δανειστές σας να δουν αν έκαναν την έρευνα. [8]

2 – Επικοινωνήστε με τον πιστωτή που αναφέρεται στην πιστωτική έκθεση

Αν εσύ’Διαπίστωσε ότι μια σκληρή έρευνα δεν συνδέεται με έναν νόμιμο λογαριασμό στο όνομά σας, επικοινωνήστε απευθείας με τον πιστωτή και ζητήστε να το αφαιρέσετε. Θα πρέπει να μπορείτε να βρείτε τον πιστωτή’S Στοιχεία επικοινωνίας σχετικά με την πιστωτική σας έκθεση. [8]

Για να προστατεύσετε τον εαυτό σας, ακολουθήστε γραπτώς τυχόν προφορικά αιτήματα, διατηρήστε ένα αρχείο όταν επικοινωνήσατε με τον πιστωτή με ημερομηνίες και σημειώσεις και κρατήστε αντίγραφα όλων. [8] Οι πιστωτές μπορούν να σας ζητήσουν τεκμηρίωση για να υποστηρίξετε την αξίωσή σας. Γι ‘αυτό να είστε έτοιμοι να προσφέρετε τεκμηρίωση που επιβεβαιώνει ποιοι είστε, η διεύθυνσή σας και ούτω καθεξής για να βοηθήσετε τον πιστωτή να ταξινομήσει το σφάλμα.

3 – Καταχωρίστε μια επιστολή διαφωνίας στα πιστωτικά γραφεία

Εάν προσπαθήσατε να επιλύσετε το πρόβλημα με τον πιστωτή και οι πληροφορίες παραμένουν στην έκθεσή σας, μπορείτε να αμφισβητήσετε την έρευνα με τα πιστωτικά γραφεία. Μπορείτε να υποβάλετε επιστολή διαφορών με κάθε γραφείο πιστωτικών. Χρησιμοποιήστε τα παρακάτω στοιχεία επικοινωνίας για να αναφέρετε ανακριβείς έρευνες με τους τρεις μεγάλους οργανισμούς αναφοράς πιστώσεων:

Εμπειρικός

- Σε σύνδεση: Experian’S Διαφωνία online σελίδα

- Ταχυδρομείο: Experian, P.Ο. Πλαίσιο 4500, Allen, TX 75013

- Τηλέφωνο: 888-397-3742 ή ο αριθμός τηλεφώνου που αναφέρεται στην αναφορά σας

Ισορροπία

- Σε σύνδεση: Equifax’Σελίδα πληροφοριών διαφωνίας

- Ταχυδρομείο: Equifax Information Services, LLC, P.Ο. Πλαίσιο 740256, Ατλάντα, GA 30374

- Τηλέφωνο: 866-349-5191

Μετακόμιση

- Σε σύνδεση: Transunion’Σελίδα διαφορών

- Ταχυδρομείο: Λύσεις καταναλωτών Transunion, σ.Ο. Box 2000, Chester, PA, 19016

- Τηλέφωνο: 800-916-8800 [9]

Πώς να ελαχιστοποιήσετε τον αντίκτυπο των σκληρών ερωτήσεων

Οι σκληρές έρευνες είναι ένα φυσικό μέρος της πιστωτικής διαδικασίας. Δεδομένου ότι η πίστωσή σας μπορεί να υποστεί βλάβη από πάρα πολλές σκληρές έρευνες, μπορείτε να λάβετε μέτρα για να ελαχιστοποιήσετε τον αντίκτυπό τους. Οι παρακάτω προτάσεις μπορούν να σας βοηθήσουν να διατηρήσετε το πιστωτικό σας αποτέλεσμα ισχυρές και η πιστοληπτική σας ικανότητα να φαίνεται καλή:

- Ελέγξτε για να δείτε αν έχετε προσφορές προ -προ -προϋπόθεση για τυχόν πιστωτικές κάρτες πριν ξεκινήσετε τη διαδικασία υποβολής αιτήσεων. Ενώ μια προσφορά προέλευσης ή προετοιμασίας δεν’T εγγύηση ότι πληρούν τις προϋποθέσεις για την πίστωση, έχετε περάσει το πρώτο βήμα στη διαδικασία προβολής. [10]

- Υποβάλετε αίτηση για πιστωτικούς λογαριασμούς μόνο όταν πρέπει. Πρέπει να χρησιμοποιήσετε πίστωση για να δημιουργήσετε ένα πιστωτικό ιστορικό, οπότε καθορίστε τι συνιστά “χρειάζομαι” για τα προσωπικά σας οικονομικά. Ζυγίστε αυτή την ανάγκη όταν αποφασίζετε αν πρέπει να υποβάλετε αίτηση για πίστωση. Εάν πρέπει να αγοράσετε ένα σπίτι, για παράδειγμα, ίσως να μην θέλετε να υποβάλετε αίτηση για προσφορές καταστημάτων και να επηρεάσετε το πιστωτικό αποτέλεσμά σας για έκπτωση λίγων δολαρίων. [7]

- Κύριος’T Υποβάλετε αίτηση για διάφορες γραμμές πίστωσης ταυτόχρονα. Η απόσταση των αιτήσεων πιστωτικής κάρτας και δανείων σας μπορεί να σας βοηθήσει να διατηρήσετε την πιστωτική σας βαθμολογία δυνατή. Αν και έχοντας διαφορετικούς τύπους πίστωσης για ένα καλό πιστωτικό μίγμα επηρεάζει την πίστωσή σας θετικά, ενδέχεται να βλάψετε το πιστωτικό αποτέλεσμά σας ανοίγοντας πολύ κοντά μαζί.

Αν εσύ’Αναζητήστε μια υποθήκη για να αγοράσετε ένα σπίτι, να βγάλετε ένα φοιτητικό δάνειο ή να υποβάλετε αίτηση για αυτόματο δάνειο, ίσως θελήσετε να ψωνίσετε για τις καλύτερες τιμές και επιλογές. Μετά από όλα, τα ψώνια για τα καλύτερα επιτόκια έχουν οικονομικό νόημα, ίσως να ανησυχείτε ότι τα ψώνια για τις καλύτερες τιμές μπορεί να επηρεάσουν αρνητικά την πίστωσή σας. Χάρη σε μια διαδικασία γνωστή ως “αγορές τιμών”, κερδίσατε’Δεν επηρεάζετε το πιστωτικό σας ιστορικό ή το πιστωτικό αποτέλεσμά σας, εάν ψωνίζετε για τιμές μέσα σε σύντομο χρονικό διάστημα.

Πάρτε ψώνια για ένα δάνειο αυτοκινήτου ως παράδειγμα. Εάν κάνετε όλα τα αιτήματα του επιτοκίου δανείων αυτοκινήτου σας σε ένα “περίοδος αγορών,” Τα αιτήματα μετράνε ως μόνο μια σκληρή έρευνα για την πιστωτική σας έκθεση. [7] Για τα νεότερα μοντέλα βαθμολόγησης FICO®, αυτή η περίοδος αγορών καλύπτει 45 ημέρες. Το Vantagescore έχει μικρότερο παράθυρο – μόλις 14 ημέρες. [11]

Οι μεμονωμένοι δανειστές καθορίζουν ποιο μοντέλο χρησιμοποιούν και αυτό το μοντέλο ορίζει την περίοδο αγορών. Επειδή δεν είσαι’Δεν γνωρίζετε ποιο μοντέλο χρησιμοποιεί κάθε δανειστής, προσπαθήστε να διατηρήσετε τα αιτήματά σας σε όσο το δυνατόν μικρότερο χρονικό διάστημα.

Ελέγξτε τακτικά την πιστωτική σας αναφορά

Για να διατηρήσετε το πιστωτικό αποτέλεσμά σας, σκεφτείτε να παρακολουθείτε τακτικά τις πιστωτικές σας εκθέσεις. Ένας τακτικός έλεγχος πιστωτικής έκθεσης σάς βοηθά να βελτιώσετε την πίστωσή σας, να εντοπίσετε ύποπτη δραστηριότητα και ακόμη και να προσδιορίσετε την κλοπή ταυτότητας. Ο ομοσπονδιακός νόμος σας δίνει το δικαίωμα σε δωρεάν ετήσια πιστωτική έκθεση. Μπορείτε να ζητήσετε δωρεάν αντίγραφο από τα τρία μεγάλα πιστωτικά γραφεία (Experian, Equifax και TransUnion) ή στο ετήσιο CreditReport.com.

Αποκάλυψη: Το FICO είναι εμπορικό σήμα κατατεθέν της Fair Isaac Corporation στις Ηνωμένες Πολιτείες και σε άλλες χώρες.

Πηγές

- Πύργος. “Τι’η διαφορά μεταξύ ενός σκληρού και μαλακού πιστωτικού ελέγχου?” https: // www.πύργος.COM/Advisor/Credit-Score/Soft-Credit-Check-VS-Hard-Credit-Check/. Πρόσβαση στις 23 Αυγούστου 2022.

- Εμπειρικός. “Τι είναι μια σκληρή έρευνα και πώς επηρεάζει την πίστωση?” https: // www.εμπειρικός.com/blogs/ask-experian/what-is-a-hard-inquiry/. Πρόσβαση στις 20 Μαΐου 2022.

- Εμπειρικός. “Πόσα σημεία κάνει μια έρευνα που ρίχνει το πιστωτικό σας αποτέλεσμα?” https: // www.εμπειρικός.com/blogs/ask-experian/how-many-points-does-an-inquiry-drop-your-credit-score/. Πρόσβαση στις 24 Ιουνίου 2022.

- Myfico. “4 εκπληκτικά πράγματα που προκαλούν σκληρή έρευνα,” https: // www.Myfico.Com/Credit-Education/Blog/4-SUMPRISING-Things-That-Cause-A-Hard-Inquiry. Πρόσβαση στις 20 Μαΐου 2022.

- Ισορροπία, “Θα ελέγξει τα πιστωτικά σας αποτελέσματα?” https: // www.ισορροπία.Com/Personal/Education/Credit/Score/Will-Checking-Your-Credit-Hurt-Credit-Cores/. Πρόσβαση στις 23 Μαΐου 2022.

- Εμπειρικός. “Τι είναι μια μαλακή έρευνα?” https: // www.εμπειρικός.com/blogs/ask-experian/what-is-a-soft-inquiry/. Πρόσβαση στις 20 Μαΐου 2022.

- Myfico. “Πιστωτικοί έλεγχοι: Τι είναι οι πιστωτικές ερωτήσεις και πώς επηρεάζουν το σκορ FICO®?” https: // www.Myfico.com/credit-education/credit-reports/credit-checks-and inquiries. Πρόσβαση στις 20 Μαΐου 2022.

- Εμπειρικός. “Μη αναγνωρισμένες έρευνες και απάτη,” https: // www.εμπειρικός.com/blogs/ask-experian/inreciserized-inquiries-be-be-a-but-but-most-courot-not/. Πρόσβαση στις 20 Μαΐου 2022.

- Πύργος. “Πώς να αμφισβητήσετε τα σφάλματα πιστωτικής έκθεσης εύκολα,” https: // www.πύργος.COM/Advisor/Credit-Score/How-to-Dispute-Credit-Report-Errors/. Πρόσβαση στις 20 Μαΐου 2022.

- Εμπειρικός. “Ποια είναι τα οφέλη μιας προκαταρκτικής πιστωτικής κάρτας?” https: // www.εμπειρικός.com/blogs/ask-experian/πρέπει να είναι-αντιγραφή-απηριωμένη-credit-card/. Πρόσβαση στις 20 Μαΐου 2022.

- Μετακόμιση. “Πώς τα ψώνια μπορούν να επηρεάσουν το πιστωτικό σας αποτέλεσμα,” https: // www.μετακόμιση.com/blog/credit-advice/how-rate-shopping-can-spact-your-credit-score. Πρόσβαση στις 20 Μαΐου 2022.

Σχετικά με τον Συγγραφέα

Η Ana Gonzalez-Ribeiro, MBA, AFC® είναι ένας διαπιστευμένος οικονομικός σύμβουλος και ένας δίγλωσσος συγγραφέας και εκπαιδευτικός προσωπικής χρηματοδότησης αφιερωμένης στην παροχή βοήθειας στους πληθυσμούς που χρειάζονται οικονομική παιδεία και συμβουλευτική. Τα ενημερωτικά άρθρα της έχουν δημοσιευθεί σε διάφορα ειδησεογραφικά πρακτορεία και ιστότοπους όπως το Huffington Post, το Fidelity, το Fox Business News, το MSN και το Yahoo Finance. Ίδρυσε επίσης το προσωπικό οικονομικό και κίνητρο WWW.Ακρωτήριο.com και μεταφράζεται στα ισπανικά το βιβλίο, οικονομικές συμβουλές για το Blue Collar America από την Kathryn B. Χαουέρ, ΚΑΠ. Η Ana διδάσκει μαθήματα ισπανικής ή αγγλικής προσωπικής χρηματοδότησης για λογαριασμό του W!Το Πρόγραμμα SE (Εργασία για την Εκπαίδευση) έχει διδάξει εργαστήρια για μη κερδοσκοπικούς οργανισμούς στη Νέα Υόρκη.

Συντακτική πολιτική

Ο στόχος μας στον εαυτό μας είναι να παρέχουμε στους αναγνώστες τις τρέχουσες και αμερόληπτες πληροφορίες σχετικά με την πίστωση, την οικονομική υγεία και τα σχετικά θέματα. Αυτό το περιεχόμενο βασίζεται σε έρευνα και άλλα συναφή άρθρα από αξιόπιστες πηγές. Όλο το περιεχόμενο στο Self γράφεται από έμπειρους συνεισφέροντες στη βιομηχανία χρηματοδότησης και αναθεωρείται από διαπιστευμένο άτομο.

Γράφτηκε στις 28 Σεπτεμβρίου 2022

Ο εαυτός είναι μια εκκίνηση που υποστηρίζεται από εγχείρημα που βοηθά τους ανθρώπους να οικοδομήσουν πίστωση και αποταμιεύσεις.

Αποποίηση ευθυνών: Ο εαυτός δεν παρέχει οικονομικές συμβουλές. Το περιεχόμενο αυτής της σελίδας παρέχει γενικές πληροφορίες για τους καταναλωτές και δεν προορίζεται για νομική, οικονομική ή κανονιστική καθοδήγηση. Το περιεχόμενο που παρουσιάζεται δεν αντικατοπτρίζει την άποψη των τραπεζών έκδοσης. Παρόλο που αυτές οι πληροφορίες μπορεί να περιλαμβάνουν αναφορές σε πόρους ή περιεχόμενο τρίτου μέρους, ο εαυτός δεν υποστηρίζει ούτε εγγυάται την ακρίβεια αυτών των πληροφοριών τρίτων μερών. Ο λογαριασμός Credit Builder, η πιστωτική κάρτα Self Visa® και οι συνδέσμοι πιστώσεων/ενοικίου επιπέδου είναι διαφημίσεις για αυτο -προϊόντα. Εξετάστε την ημερομηνία δημοσίευσης για τον εαυτό σας’το αρχικό περιεχόμενο και οποιοδήποτε συνδεδεμένο περιεχόμενο για να κατανοήσουν καλύτερα τα περιβάλλοντα τους.

Σχετικά Άρθρα

- Πόσος χρόνος χρειάζεται για την οικοδόμηση πίστωσης?

- Πώς να δημιουργήσετε πίστωση στις 18

- Πώς λειτουργεί η αξιοποίηση της πίστωσης

- Τι είναι ένα πιστωτικό όριο?

- Πώς να δημιουργήσετε πίστωση με ασφαλή πιστωτική κάρτα

Ένας χιλιετής εκατομμυριούχος με 15 πιστωτικές κάρτες μοιράζεται τη μία φορά που δεν θα ανοίξει ένα νέο

Ο Todd Baldwin είναι ένας βελτιστοποιητής πιστωτικής κάρτας που τηρεί αυτή τη σταθερή κανόνα. Εδώ πρέπει να αποφύγετε την υποβολή αίτησης για μια νέα πιστωτική κάρτα.

Ενημερώθηκε FRI, 6 Αυγούστου 2021

Μοιραστείτε το άρθρο μετοχών μέσω του Facebook Share Article μέσω του Twitter Share άρθρο μέσω του LinkedIn Share άρθρο μέσω email

Φωτογραφία ευγενική προσφορά του Todd Baldwin

Σε ηλικία 28 ετών, ο Todd Baldwin είναι ένας αυτο-κατασκευασμένος χιλιετής εκατομμυριούχος χάρη στην επένδυσή του σε ακίνητα.

Αλλά μαζί με τα έξι ενοικιαζόμενα ακίνητα – αξίας άνω των 4 εκατομμυρίων δολαρίων – που σήμερα πληρώνει υποθήκες, ο Baldwin αρέσει στο πλαστικό του. Σήμερα, ο άπληστος χρήστης πιστωτικής κάρτας έχει 15 κάρτες στο όνομά του.

Οι προσφορές εγγραφής πιστωτικών καρτών έρχονται σε πρακτικές για τον Baldwin όταν ξέρει ότι έχει μεγάλη έξοδο, όπως η επίπλωση ενός από τα ακίνητά του για να καταγράψει την Airbnb ή να κάνει επισκευή στο αυτοκίνητό του, ένα πληρωμένο Ford Focus του 2009 που μοιράζεται με τη γυναίκα του. Δεδομένου ότι κάνει τα έξοδα ούτως ή άλλως, δηλώνει ότι θα μπορούσε επίσης να κερδίσει κάποιες ανταμοιβές για αυτό.

Ο Baldwin συνήθως ανοίγει μια νέα πιστωτική κάρτα κάθε έξι μήνες, ανάλογα με το τι είναι τα προνόμια. “Ψάχνω για νέα μπόνους λογαριασμού, μίλια αεροπορικών εταιρειών και μετρητά”, λέει η CNBC Select. “Αυτήν τη στιγμή έχω αρκετά μίλια για να ταξιδεύω από και προς την Ευρώπη εντελώς δωρεάν.«

Ο Baldwin κολλάει στο συνιστώμενο χρονοδιάγραμμα για να ανοίξει νέες πιστωτικές κάρτες, το οποίο δεν είναι περίπου περισσότερο από κάθε έξι μήνες. Αλλά παρόλο που του αρέσει να εκμεταλλεύεται τα γενναιόδωρα μπόνους καλωσορίσματος των καρτών, υπάρχει ένα σενάριο όταν αρνείται να υποβάλει αίτηση για νέα πίστωση. Ο σταθερός κανόνας του είναι να αποφύγει να το πράξει ενώ βρίσκεται στη διαδικασία αγοράς ακινήτων επειδή το γνωρίζει ότι μειώνει το πιστωτικό του αποτέλεσμα.

Πώς η υποβολή αίτησης για νέα πίστωση μειώνει το πιστωτικό σας αποτέλεσμα

Λόγω του άμεσου αντίκτυπου στο τριψήφιο πιστωτικό αποτέλεσμά του, ο Baldwin δεν κινδυνεύει να υποβάλει αίτηση για πίστωση μέσα σε λίγους μήνες πριν προσπαθεί να εγκριθεί για να αγοράσει ένα νέο ακίνητο.

“Αν νομίζω ότι θα υποβάλω αίτηση για ένα νέο ακίνητο τις επόμενες 90 ημέρες, δεν θα υποβάλω αίτηση για νέα πίστωση”, λέει ο Baldwin.

Αυτή η κατευθυντήρια γραμμή αφορά οποιονδήποτε τύπο δανειολήπτη, όχι μόνο βελτιστοποιητές πιστωτικών καρτών όπως ο Baldwin. Υποβάλλοντας αίτηση για νέα πίστωση, είτε πρόκειται για πιστωτική κάρτα είτε για δάνειο αυτοκινήτου, προσωρινά καταργεί το πιστωτικό αποτέλεσμά σας λίγα σημεία, επειδή προκύπτει ως “σκληρή έρευνα” στην πιστωτική σας έκθεση.

Όταν ένας εκδότης πιστωτικής κάρτας ή δανειστής τραβάει την πιστωτική σας έκθεση από ένα από τα τρία βασικά πιστωτικά γραφεία (Experian, Equifax ή Transunion) για να δείτε πόσο πίστωση αξίζει να είστε, αυτό ονομάζεται σκληρή έρευνα (ή “σκληρή έλξη”). Ανεξάρτητα από το αν καταλήξετε να εγκριθείτε ή να αρνηθείτε για την πιστωτική κάρτα ή το δάνειο, εξακολουθείτε να έχετε μια σκληρή έρευνα που αναφέρεται στην πιστωτική σας έκθεση.

Ευτυχώς, η βαθμολογία σας μπορεί να αναπηδήσει πίσω σε λίγους μήνες εάν χρησιμοποιείτε την κάρτα σας με υπεύθυνο. Και παρόλο που οι σκληρές έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια, το δημοφιλές μοντέλο βαθμολόγησης FICO θεωρεί μόνο έρευνες από τους τελευταίους 12 μήνες κατά τον υπολογισμό του πιστωτικού σας αποτέλεσμα και αποτελούν μόνο το 10% του υπολογισμού της βαθμολογίας FICO.

Η ζημιά δεν είναι επίσης πολύ: Σύμφωνα με την FICO, μία πιστωτική έρευνα για τις πιστωτικές εκθέσεις των περισσότερων ανθρώπων θα πάρει λιγότερο από πέντε βαθμούς από το σκορ FICO τους.

Είναι σκληρά ερωτήματα εντάξει για να έχετε?

Η απάντηση είναι ναι – περιοδικά. Μετά από όλα, το πρώτο βήμα στην οικοδόμηση πίστωσης έχει πίστωση.

Απλά βεβαιωθείτε ότι έχετε διαδώσει τις αιτήσεις σας για νέες πιστωτικές κάρτες, ώστε να μην έχετε μια δέσμη σκληρών ερωτήσεων εμφανίζονται ταυτόχρονα στην πιστωτική σας έκθεση. Αυτό μπορεί να σηματοδοτήσει στους εκδότες ότι ζείτε πέρα από τα μέσα σας. Μπορείτε να τραβήξετε την πιστωτική σας έκθεση δωρεάν (χωρίς βλάβη στο σκορ σας) με την επίσκεψη στο ετήσιο CreditReport.com. Αναζητήστε τυχόν σκληρές ερωτήσεις στην ενότητα Πιστωτικές ερωτήσεις της έκθεσης.

Και, όπως και ο Baldwin, μην υποβάλετε αίτηση όταν γνωρίζετε ότι οι δανειστές πρόκειται να ελέγξουν το πιστωτικό αποτέλεσμά σας για να σας εγκρίνουν για ένα νέο δάνειο. Θέλετε το υψηλότερο δυνατό σκορ που μπορείτε να δείξετε.

Για να δείτε πόσες έρευνες έχετε στην αναφορά σας, ελέγξτε δωρεάν το πιστωτικό αποτέλεσμά σας. Χρησιμοποιήστε πόρους όπως το CreditWe® από το Capital One, το Chase Credit Journey ή το Discover Scorecard. Υπάρχουν επίσης υπηρεσίες παρακολούθησης πιστώσεων που μπορούν να σας βοηθήσουν να σας ειδοποιήσουν για πιθανή απάτη. Ορισμένα από τα αγαπημένα μας περιλαμβάνουν την Experian Free Credit Monitoring και το FICO® Advanced για τις πιο ακριβείς ενημερώσεις πιστωτικών αποτελεσμάτων, που χρησιμοποιούνται σε πάνω από το 90% των αποφάσεων δανεισμού.

Creditwise® από το Capital One

Πληροφορίες σχετικά με το CreditWise συλλέχθηκαν ανεξάρτητα από το Select και δεν έχουν αναθεωρηθεί ή παρέχεται από το Capital One πριν από τη δημοσίευση.

Πώς το άνοιγμα μιας νέας πιστωτικής κάρτας επηρεάζει το πιστωτικό αποτέλεσμά σας

Η Latoya Irby είναι πιστωτικός εμπειρογνώμονας που καλύπτει τη διαχείριση πίστωσης και χρέους για το υπόλοιπο για περισσότερα από δώδεκα χρόνια. Έχει αναφερθεί στις ΗΠΑ σήμερα, το Chicago Tribune και το Associated Press, και το έργο της έχει αναφερθεί σε διάφορα βιβλία.

Ενημερώθηκε στις 28 Μαΐου 2022

Κριτική από

Ο Thomas J Catalano είναι CFP και εγγεγραμμένος σύμβουλος επενδύσεων στην πολιτεία της Νότιας Καρολίνας, όπου ξεκίνησε τη δική του οικονομική συμβουλευτική εταιρεία το 2018. Η εμπειρία του Thomas του δίνει τεχνογνωσία σε διάφορους τομείς, συμπεριλαμβανομένων των επενδύσεων, της συνταξιοδότησης, της ασφάλισης και του οικονομικού σχεδιασμού.

Σε αυτό το άρθρο

Σε αυτό το άρθρο

:max_bytes(150000):strip_icc()/how-opening-a-new-credit-card-affects-your-credit-score-96050-final-5b60bade46e0fb0025b3bc98.png)

Πριν υποβάλετε μια άλλη αίτηση πιστωτικής κάρτας, να γνωρίζετε τρεις τρόπους με τους οποίους το άνοιγμα μιας νέας πιστωτικής κάρτας επηρεάζει αρνητικά το πιστωτικό αποτέλεσμά σας. Αυτή η γνώση μπορεί να σας οδηγήσει να αποφασίσετε κατά της δημιουργίας ενός νέου λογαριασμού πιστωτικής κάρτας.

Μια νέα πιστωτική κάρτα μπορεί να ενισχύσει το πιστωτικό σας αποτέλεσμα εάν είναι το πρώτο σας ή εάν είχατε λίγο πιστωτικό ιστορικό πριν ανοίξετε το λογαριασμό. Μπορεί να μην είχατε πιστωτικό αποτέλεσμα πριν να λάβετε την πρώτη σας πιστωτική κάρτα. Εντός έξι μηνών από το άνοιγμα του λογαριασμού, ωστόσο, θα πρέπει να υπάρχουν αρκετές πληροφορίες για να δημιουργήσετε ένα πιστωτικό αποτέλεσμα για εσάς.

Σε άλλες περιπτώσεις, το άνοιγμα ενός νέου λογαριασμού πιστωτικής κάρτας θα μπορούσε να βλάψει το πιστωτικό αποτέλεσμά σας, τουλάχιστον βραχυπρόθεσμα.

Μειώνει τη μέση πιστωτική σας ηλικία

Η Fair Isaac Corporation (FICO) χρησιμοποιεί πέντε παράγοντες για τον υπολογισμό του πιστωτικού σας αποτέλεσμα και η πιστωτική σας ηλικία αποτελείται από το 15% του σκορ. Αυτό μετρά το ποσό της εμπειρίας που έχετε χρησιμοποιήσει πίστωση. Γενικά, όσο περισσότερη εμπειρία έχετε και οι μεγαλύτεροι λογαριασμοί σας, τόσο καλύτερα θα είναι το πιστωτικό αποτέλεσμά σας.

Υπάρχουν τρεις παράγοντες στην πιστωτική σας ηλικία: την ηλικία του παλαιότερου λογαριασμού σας, την ηλικία του νεώτερου λογαριασμού σας και τη μέση ηλικία όλων των λογαριασμών σας. Το άνοιγμα ενός νέου λογαριασμού πιστωτικής κάρτας μειώνει τη μέση ηλικία όλων των λογαριασμών σας, ειδικά αν’Ήταν μια στιγμή από τότε που ανοίξατε για τελευταία φορά έναν πιστωτικό λογαριασμό. Εάν έχετε πολλούς λογαριασμούς και μακρά ιστορία, μια νέα πιστωτική κάρτα θα έχει ελάχιστο αντίκτυπο, αλλά αν έχετε μόνο λίγους λογαριασμούς στο αρχείο σας, μια νέα πιστωτική κάρτα θα μειώσει σημαντικά τη μέση ηλικία των λογαριασμών σας.

Μια σκληρή έρευνα

Μια σκληρή έρευνα τοποθετείται στην πιστωτική σας έκθεση όταν υποβάλλετε αίτηση για μια νέα πιστωτική κάρτα, ακόμη και αν δεν έχετε εγκριθεί, και ακόμη και αν αργότερα αποφασίσετε να μην αποδεχτείτε την πιστωτική κάρτα. Οι σκληρές πιστωτικές ερωτήσεις δείχνουν ότι μια επιχείρηση έχει ελέγξει την πιστωτική σας έκθεση για να ελέγξει την πίστωσή σας για μια αίτηση που κάνατε.

Πολλές σκληρές έρευνες σε σύντομο χρονικό διάστημα φαίνονται άσχημα στην πιστωτική σας έκθεση, επειδή δίνουν την εντύπωση ότι ψάχνετε να κάνετε πολύ δανεισμό σε σύντομο χρονικό διάστημα ή ότι ίσως είστε απελπισμένοι για πίστωση.

Οι έρευνες αποτελούν το 10% του πιστωτικού σας αποτέλεσμα. Ανάλογα με τις άλλες πληροφορίες στην πιστωτική σας έκθεση, μια πρόσθετη έρευνα θα μπορούσε να κοστίσει μερικούς πόντους πιστωτικών βαθμών. Μπορεί να μην ακούγεται πολύ, αλλά αυτά τα λίγα σημεία θα μπορούσαν να οδηγήσουν σε υψηλότερο επιτόκιο.

Αυξημένη αξιοποίηση πίστωσης

Το άνοιγμα μιας νέας πιστωτικής κάρτας θα μπορούσε επίσης να αυξήσει την πίστωσή σας εάν κάνετε μια μεγάλη χρέωση σε αυτήν αμέσως. Για παράδειγμα, εάν ανοίξετε μια νέα πιστωτική κάρτα καταστημάτων και χρησιμοποιείτε για να κάνετε μια μεγάλη αγορά την ίδια ημέρα, θα αυξήσετε το ποσοστό της διαθέσιμης πίστωσης που χρησιμοποιείτε.

Η αξιοποίηση της πίστωσης σας είναι ο λόγος των υπολοίπων πιστωτικών σας καρτών σε σύγκριση με τα πιστωτικά τους όρια. Εάν χρεώνετε ένα υπόλοιπο που καταλαμβάνει πάρα πολύ το πιστωτικό σας όριο, το πιστωτικό αποτέλεσμά σας θα πάρει ένα χτύπημα. Οτι’S επειδή το 30% του πιστωτικού σας αποτέλεσμα θεωρεί πόσα από τα διαθέσιμα πίστωσή σας χρησιμοποιούνται. Το περισσότερο από το νέο σας πιστωτικό όριο’Χρησιμοποιώντας, όσο περισσότερο το πιστωτικό αποτέλεσμά σας θα πληγωθεί.

Σημείωση

Οι πιστωτικές κάρτες αποθήκευσης είναι δελεαστικές, διότι η υποβολή αίτησης για κάποιον οδηγεί συχνά σε εκπτώσεις στις αγορές. Οι πιστωτικές κάρτες αποθήκευσης είναι επίσης γνωστές για τα χαμηλά πιστώσεις τους, οπότε μια μεγάλη αγορά θα μπορούσε να ακουμπήσει αμέσως την πιστωτική σας χρήση.

Θετικά αποτελέσματα

Σε ορισμένες περιπτώσεις, το άνοιγμα μιας νέας πιστωτικής κάρτας μπορεί να βελτιώσει το πιστωτικό σας αποτέλεσμα. Εάν δεν κάνετε νέες αγορές στις πιστωτικές σας κάρτες, συμπεριλαμβανομένου του νέου, η συνολική αξιοποίηση της πίστωσης θα μειωθεί και το πιστωτικό αποτέλεσμά σας θα μπορούσε να αυξηθεί.

Θα μπορούσατε να ενισχύσετε το σκορ σας αυξάνοντας τους τύπους πίστωσης στο λογαριασμό σας, ειδικά αν δεν έχετε ήδη πιστωτική κάρτα. Έχοντας μια ποικιλία τύπων πίστωσης δείχνει ότι μπορείτε να χειριστείτε διαφορετικά δάνεια, και αυτό αντιπροσωπεύει ένα άλλο 10% του πιστωτικού σας αποτέλεσμα.

Σημείωση

Το άνοιγμα μιας νέας πιστωτικής κάρτας και η χρήση της με σύνεση μπορεί να σας βοηθήσει να ενισχύσετε το πιστωτικό σας αποτέλεσμα μακροπρόθεσμα, ειδικά εάν έχετε καταστραφεί πίστωση και χρειάζεστε ένα θετικό ιστορικό πληρωμής για να αντισταθμίσετε τις παρελθόν παραβατικές.

Βεβαιωθείτε ότι χρεώνετε μόνο ό, τι μπορείτε να αντέξετε οικονομικά να πληρώσετε στη νέα πιστωτική σας κάρτα και να κάνετε πάντα τις μηνιαίες πληρωμές σας εγκαίρως. Θα πρέπει πάντα να ανοίγετε νέες πιστωτικές κάρτες με βάση την απαραίτητη βάση και όχι να ανοίξετε απλά για να προσπαθήσετε να ενισχύσετε το πιστωτικό σας αποτέλεσμα.

Συχνές ερωτήσεις (FAQs)

Τι είναι ένα καλό πιστωτικό αποτέλεσμα?

Οι πιστωτικές βαθμολογίες κυμαίνονται από 300 έως 850. Μια βαθμολογία από τα μέσα έως τα υψηλά 600s θεωρείται συνήθως αρκετά καλή. Μια βαθμολογία 800 ή παραπάνω θεωρείται εξαιρετική. Ωστόσο, οι πιστωτές αποφασίζουν ποιες βαθμολογίες θα δεχτούν για τους υποψηφίους, ωστόσο. Οι βαθμολογίες που είναι δίκαιες ή ακόμα και φτωχές ενδέχεται να γίνουν αποδεκτές, ανάλογα με το προϊόν και τον πιστωτή.

Πώς μπορώ να βελτιώσω το πιστωτικό μου αποτέλεσμα?

Μπορείτε να βελτιώσετε το πιστωτικό αποτέλεσμά σας αντιμετωπίζοντας τα ζητήματα που το επηρεάζουν. Το ιστορικό πληρωμών αποτελεί το 35% του πιστωτικού σας αποτέλεσμα, οπότε ενημερώστε τους λογαριασμούς παραβατών πρώτα εάν είστε πίσω σε οποιεσδήποτε πληρωμές ή έχετε λογαριασμούς σε συλλογές. Τα οφειλόμενα ποσά αποτελούν το 30% του πιστωτικού σας αποτέλεσμα, οπότε κάνετε το καλύτερο για να πληρώσετε τα υπόλοιπα σας. Ελέγξτε την πιστωτική σας έκθεση για να βεβαιωθείτε ότι δεν περιέχει σφάλματα, όπως οι λογαριασμοί που δεν ανήκουν σε εσάς.