האם בדיקת ציון האשראי שלי משפיעה על הציון שלי?

האם בדיקות אשראי פוגעות בציון האשראי שלך

סיכום

בירור קשה, הידוע גם כמשיכה קשה, קורה כאשר ספק או ספק כרטיסי אשראי בודק את ציון האשראי שלך לאחר הגשת בקשה להלוואה או כרטיס אשראי חדש. סוג זה של בירור עלול לגרום לציון האשראי שלך לרדת. זה נכון במיוחד אם אתה מגיש בקשה למספר כרטיסי אשראי חדשים בבת אחת. המלווים מחשיבים אותך סביר יותר שתפעיל חובות ואולי להחמיץ תשלומים אם אתה פוגש פתאום לסכום משמעותי של אשראי חדש.

נקודות מפתח

1. כשאתה מגיש בקשה לאשראי, המלווים יבררו לגבי דוח האשראי שלך.

2. רק הפניות הנובעות מהבקשות שלך לאשראי חדש משפיעות על ציוני ה- FICO שלך.

3. פניות רכות כוללות בדיקות אשראי שנעשו על ידי הבנק או המעסיק שלך.

4. פניות אשראי מרובות תוך פרק זמן קצר יכול להוריד את ציוני ה- FICO שלך.

5. פניות ממלווים להלוואות רכב, משכנתא או סטודנטים מטופלים כאל בירור יחיד.

6. ההשפעה של פניות אשראי על הציון שלך משתנה על פי היסטוריית האשראי שלך.

7. חקירת אשראי אחת נוספת בדרך כלל לוקחת פחות מחמש נקודות מציוני ה- FICO שלך.

8. מספר גבוה של פניות מגדיל את הסיכון להצהרת פשיטת רגל.

9. תשלומי חשבון בזמן ועומס החוב הכולל הם גורמים חשובים יותר לציוני האשראי שלך.

10. דרג קניות, עבור הלוואות משכנתא, רכב וסטודנטים, מטופלים אחרת ויש להם השפעה מוגבלת על הציונים שלך.

שאלות ותשובות

1. כיצד פניות קשות משפיעות על ציון האשראי שלך?

פניות קשות יכולות לגרום לניקוד האשראי שלך לרדת, במיוחד אם אתה מגיש בקשה לכרטיסי אשראי חדשים מרובים בבת אחת. המלווים רואים התנהגות זו כסיכון גבוה יותר להריץ חובות ולחסר תשלומים.

2. מה ההבדל בין פניות קשות לרכות?

פניות קשות נובעות מהבקשות שלך לאשראי חדש, ואילו פניות רכות בדרך כלל למטרות מידע ואין להן השפעה על ציוני האשראי שלך.

3. האם פניות אשראי מרובות יכול לפרק זמן קצר לפגוע בציוני האשראי שלך?

כן, פניות מרובות תוך פרק זמן קצר יכול להוריד את ציוני האשראי שלך. זה מציע סיכון גבוה יותר לחיפוש אשראי ועלולה לקחת על עצמו יותר חוב.

4. בצע פניות ממלווים לרכב, משכנתא או הלוואת סטודנטים משפיעים על ציוני האשראי שלך?

בדרך כלל מתייחסים בדרך כלל לבירורים מסוגי המלווים כאל בירור יחיד ויש להם השפעה מועטה על ציוני האשראי שלך.

5. כמה משפיעה על חקירת אשראי משפיעה על ציוני ה- FICO שלך?

ההשפעה משתנה בהתאם להיסטוריית האשראי הייחודית שלך, אך עבור רוב האנשים, חקירת אשראי אחת נוספת מוציאה פחות מחמש נקודות מציוני ה- FICO שלהם.

6. איזה תפקיד ממלאים פניות אשראי בהערכת הסיכון?

אמנם פניות ממלאות חלק מינורי בהערכת הסיכון, אך מספר גבוה של פניות בדוח האשראי שלך מגדיל את הסבירות להכריז על פשיטת רגל.

7. יכול לדרג קניות להלוואות להשפיע על ציוני האשראי שלך?

להלוואות משכנתא, רכב וסטודנטים, ציוני FICO מטפלים בפיירות קניות בשיעור קניות באופן שונה. פניות שנעשו במסגרת זמן ספציפית לא ישפיעו על ציוניכם.

8. האם אתה צריך להגיש בקשה רק לאשראי בעת הצורך?

בדרך כלל מומלץ להגיש בקשה רק לאשראי בעת הצורך כדי להימנע מפיירות מרובות שעלולות להוריד את ציוני האשראי שלך.

9. יכול לבדוק את דוח האשראי שלך להשפיע על ציוני ה- FICO שלך?

לא, בדיקת דוח אשראי משלך או ציוני FICO אינה משפיעה על התוצאות שלך. זה נוהג טוב לבדוק את המידע שלך באופן קבוע.

10. אילו גורמים חשובים יותר לציוני אשראי מאשר פניות?

תשלומי חשבון בזמן ועומס החוב הכללי משפיעים יותר על ציוני האשראי שלך מאשר פניות. גורמים אלה משקפים את כושר האשראי שלך ואת האחריות הכלכלית שלך.

האם בדיקות אשראי פוגעות בציון האשראי שלך

בירור קשה, הידוע גם כמשיכה קשה, קורה כאשר ספק או ספק כרטיסי אשראי בודק את ציון האשראי שלך לאחר הגשת בקשה להלוואה או כרטיס אשראי חדש. סוג זה של בירור עלול לגרום לציון האשראי שלך לרדת. זה נכון במיוחד אם אתה מגיש בקשה למספר כרטיסי אשראי חדשים בבת אחת. המלווים מחשיבים אותך סביר יותר להריץ חובות ואולי להחמיץ תשלומים – כלומר אתה עכשיו לווה מסוכן יותר – אם פתאום אתה מגיש בקשה לסכום משמעותי של אשראי חדש.

בדיקות אשראי: מהן פניות אשראי וכיצד הם משפיעים על ציון ה- FICO שלך �?

כשאתה מבקש אשראי, אתה מאשר את המלווים האלה לבקש או “לברר” עותק של דוח האשראי שלך מלשכת אשראי. לאחר שתבדוק אחר כך את דוח האשראי שלך, אתה יכול לשים לב כי פניות האשראי שלהם מופיעות. הפניות היחידות הסופרות את ציוני ה- FICO שלך הם אלה הנובעים מהבקשות שלך לאשראי חדש.

- אתה הולך לקניות לרכב ומגיש בקשה למימון בסוכנות הרכב והם מושכים עליך דוח אשראי.

- אתה מקבל הצעת כרטיס אשראי משובצת מראש בדואר ומגיב להצעה.

- אתה פנה לחברת כרטיסי האשראי שלך ומבקש עליית קו אשראי. החברה מושכת עליך דוח אשראי רענן כדי לעזור לקבוע אם הם יעניקו את הקו להגדיל.

דוגמאות נוספות לפניות רכות:

- הבנק שלך מקבל ציון FICO מעודכן על כל לקוחותיו כדי לבדוק את איכות האשראי של בסיס הלקוחות שלו.

- קיבלת עבודה חדשה והמעסיק שלך משך את דוח האשראי שלך כחלק מתהליך סינון העובדים החדש שלו.

האם פניות אשראי משפיעות על ציון ה- FICO שלי?

מחקרי FICO מראים כי פתיחת מספר חשבונות אשראי בפרק זמן קצר מייצגת סיכון אשראי גדול יותר. כאשר המידע על דוח האשראי שלך מציין כי אתה מגיש בקשה למספר קווי אשראי חדשים בפרק זמן קצר (בניגוד לקניות תעריפים להלוואה יחידה, המטופלת באופן שונה כפי שנדון להלן), ציוני ה- FICO שלך יכולים להיות נמוכים יותר כתוצאה מכך. למרות שציוני FICO שוקלים רק פניות מ -12 החודשים האחרונים, פניות נשארות בדוח האשראי שלך במשך שנתיים.

אם אתה מגיש בקשה למספר כרטיסי אשראי תוך פרק זמן קצר, יופיעו פניות מרובות בדוח שלך. חיפוש אשראי חדש יכול להשוות עם סיכון גבוה יותר, אך מרבית ציוני האשראי אינם מושפעים מפניות מרובות ממלווים לרכב, משכנתא או הלוואות סטודנטים תוך פרק זמן קצר. בדרך כלל, אלה מתייחסים כאל בירור יחיד וישפיעו על ציוני האשראי שלך.

כמה ישפיעו על פניות אשראי?

ההשפעה מהגשת בקשה לאשראי תשתנה מאדם לאדם על סמך היסטוריות האשראי הייחודיות שלהם. באופן כללי, לבירור אשראי יש השפעה קטנה על ציוני ה- FICO שלך. עבור מרבית האנשים, חקירת אשראי אחת נוספת תיקח פחות מחמש נקודות מציוני ה- FICO שלהם.

לפרספקטיבה, הטווח המלא לציוני FICO הוא 300-850. לפניות יכולות להיות השפעה רבה יותר אם יש לך מעט חשבונות או היסטוריית אשראי קצרה. מספר גדול של פניות אומר גם סיכון גדול יותר. מבחינה סטטיסטית, אנשים עם שש פניות או יותר על דוחות האשראי שלהם יכולים להיות בעלי סיכוי גבוה פי שמונה להצהיר על פשיטת רגל מאשר אנשים ללא בירורים בדוחותיהם. בעוד שלעתים קרובות פניות יכולות למלא חלק בהערכת הסיכון, הן משחקות חלק מינורי הן רק 10% ממה שהמרכיב ציון FICO. גורמים חשובים הרבה יותר לציונים שלך הם עד כמה אתה משלם בזמן את החשבונות שלך ואת נטל החוב הכולל שלך כפי שצוין בדוח האשראי שלך.

מה לדעת על קניות דרג

מחקרים הצביעו על כך שציוני FICO חזויים יותר כאשר הם מתייחסים להלוואות הכרוכות בדרך כלל בקניות קצב, כמו משכנתא, רכב ותלמידים, באופן אחר. עבור סוגים אלה של הלוואות, ציוני FICO מתעלמים מהפניות שנעשו בשלושים הימים לפני הניקוד. לכן, אם אתה מוצא הלוואה תוך 30 יום, הפניות לא ישפיעו על התוצאות שלך בזמן שאתה מדרג קניות.

בנוסף, ציוני ה- FICO נראים על דוח האשראי שלך עבור פניות בקניות תעריפים מעל גיל 30 יום. אם ציוני ה- FICO שלך ימצאו כמה, התוצאות שלך ישקלו בירורים שנמצאים בתקופת קניות טיפוסית כחקרה אחת בלבד. עבור ציוני FICO המחושבים מגרסאות ישנות יותר של נוסחת הניקוד, תקופת קניות זו היא בכל 14 יום. עבור ציוני FICO המחושבים מהגרסאות החדשות ביותר של נוסחת הניקוד, תקופת קניות זו היא כל תוחלת של 45 יום. כל מלווה בוחר באיזו גרסה של נוסחת הניקוד FICO הוא רוצה שסוכנות דיווח האשראי תשתמש כדי לחשב את ציוני ה- FICO שלך.

מה לזכור כשאתה מדרג קניות

אם אתה זקוק להלוואה, עשה את קניות התעריף שלך בפרק זמן ממוקד כמו 30 יום. ציוני FICO מבחינים בין חיפוש אחר הלוואה יחידה לחיפוש אחר קווי אשראי חדשים רבים, בין השאר לאורך זמן בו מתרחשות הפניות.

כשאתה מחפש אשראי חדש, הגש בקשה רק לחשבונות אשראי חדשים לפי הצורך. ולפני שתגיש מועמדות, זה נוהג טוב לבדוק את דוח האשראי שלך ואת ציוני ה- FICO כדי לדעת איפה אתה עומד. הצגת המידע שלנו לא תשפיע על ציוני ה- FICO שלך.

ככלל, זה בסדר להגיש בקשה לאשראי בעת הצורך. זכור למידע זה כך שתוכל להתחיל את תהליך חיפוש האשראי בביטחון רב יותר.

ציוני אשראי :: 01_CREDIT_SCORES :: ציוני אשראי

דוחות אשראי :: 02_CREDIT_REPORTS :: דוחות אשראי

בלוג :: 03_blog ::/בלוג

מחשבונים פיננסיים :: 04_financial_calculators :: מחשבונים פיננסיים

דע את זכויותיך :: 05_KNOW_YOUR_RIGHTS :: דע את זכויותיך

גניבת זהות :: 06_INDENTITY_THEFT :: גניבת זהות

שאלות נפוצות :: 07_FAQ :: שאלות נפוצות

מילון מונחים :: 08_CHOSSARY ::/מילון מונחים ->

הערך את טווח ציוני ה- FICO שלך

ענה על 10 שאלות קלות כדי לקבל הערכה בחינם של טווח ציוני ה- FICO שלך

האם בדיקות אשראי פוגעות בציון האשראי שלך?

מה’ההבדל בין חקירת אשראי קשה לבחירת אשראי רך? כמה משפיע על בירור קשה את ציון האשראי שלך וכמה זמן זה נמשך בדוח האשראי שלך? כיצד אוכל לבדוק את ציון האשראי שלי בחינם? אנו עונים על כל שאלות בדיקת האשראי שלך ועוד.

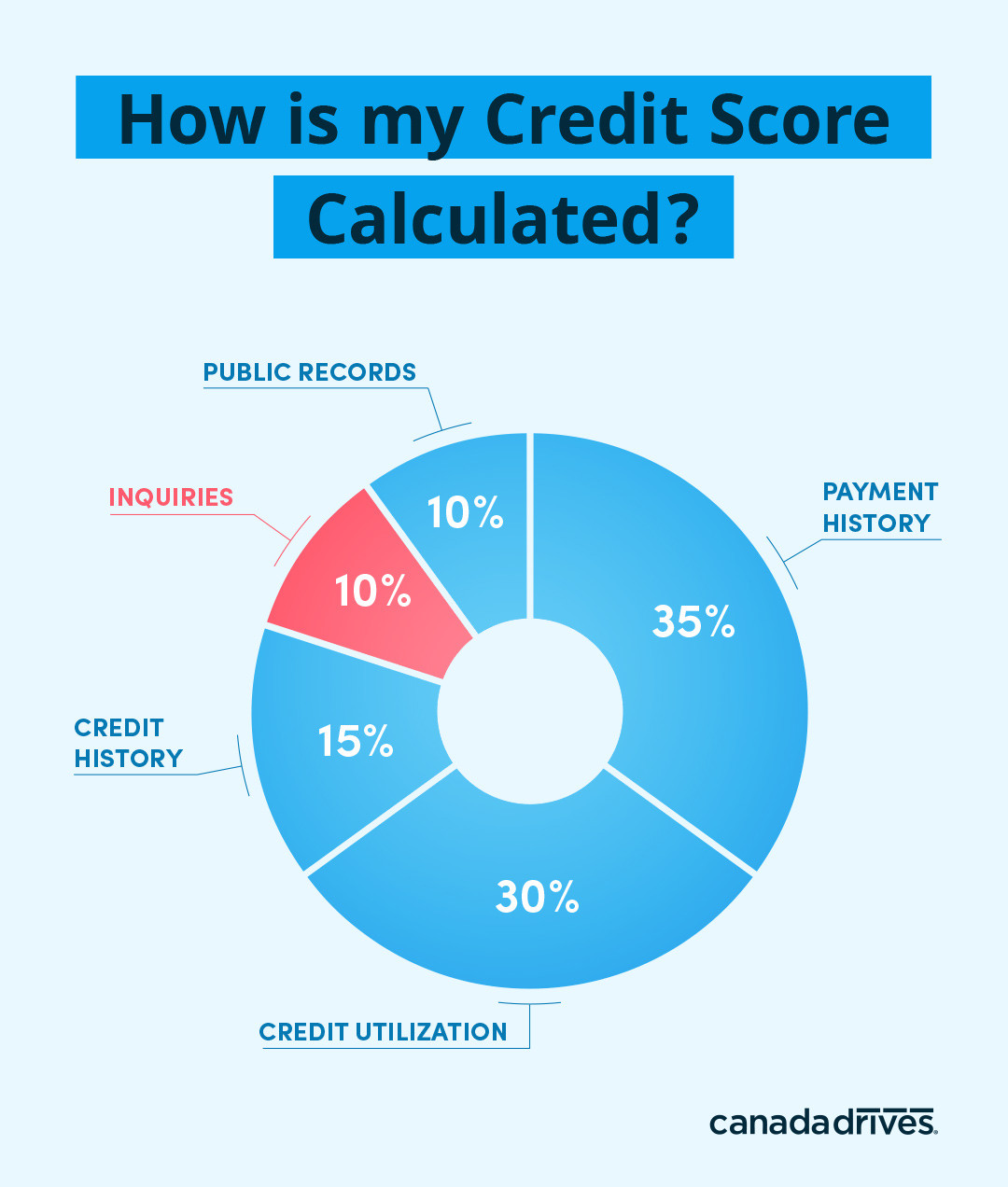

ישנם מספר גורמים המשפיעים על ציון האשראי שלך-שיעור ניצול האשראי, היסטוריית התשלומים, האורך הכולל של היסטוריית האשראי שלך ורישומים ציבוריים כולם עוזרים לקבוע היכן הציון שלך ייפול בין מערכת ניקוד האשראי 300-900.

עם זאת, קטע חשוב נוסף שקובע את בריאות ציון האשראי שלך מתייחס לתדירות שדוח האשראי שלך נמשך על ידי המלווים. עשרה אחוזים מציון האשראי שלך מבוסס על הבקשות (או הפניות) שמלווים מבצעים ללשכות האשראי כדי לראות את דוח האשראי שלך.

פניות מהוות 10% מציון האשראי שלך על פי לשכת האשראי Equifax

מוסדות הלוואות צריכים להבטיח שאתה’לווה אמין. לכן הם צריכים לראות את היסטוריית ההלוואות שלך כדי לקבוע אם לאשר אותך או לא. היסטוריית ההלוואות שלך מורכבת ומסוכמת בדוח האשראי שלך. דוח זה יכיל גם את ציון האשראי שלך.

ישנם שני סוגים של פניות: פניות אשראי קשה (המכונה “משיכות קשות”) ופניות אשראי רכות (המכונה “משיכות רכות”.)

א בירור אשראי קשה מתרחש כשאתה מגיש בקשה להלוואה והרשאה נדרשת על ידי המלווה כדי לבדוק אם אתה’זכאי לאישור. בדיקת אשראי מסוג זה תופיע בדוח האשראי שלך, אך ישנם קצבאות מיוחדות שמאפשרות קניות בשיעור (ראה “חבורה” להלן).

א בירור אשראי רך מתרחש כאשר המלווה בודק את דוח האשראי שלך למטרות מידע. בדיקת אשראי מסוג זה לא’לא להשפיע על ציון האשראי שלך וניצח’לא להופיע בדוח האשראי שלך.

כמה קשה פניות אשראי משפיעות על ציון האשראי שלך

חקירת אשראי קשה מתרחשת כאשר אתה מגיש בקשה להלוואה ואישור נדרש למלווה לבדוק את זכאות ההלוואה שלך.

המלווים צריכים לראות כמה אתה אחראי עם הכספים שלך, מה שאומר שהם חייבים למשוך את הדוח שלך כדי להציג את היסטוריית האשראי שלך לפני שהם יוכלו לאשר אותך.

דוגמאות נפוצות לפניות אשראי קשה כוללות:

- בקשות למשכנתא

- יישומי מימון אוטומטי

- כרטיסי אשראי

- הלוואות סטודנטים

- הלוואות אישיות

אם אתה מגיש בקשה למספר סוגים שונים של הלוואות, מספר פניות בדוח שלך תוך פרק זמן קצר יכול להשפיע על ציון האשראי שלך מכיוון שהוא מצביע על כך שאתה עשוי לסחוט כלכלית. לשכות אשראי נוטות לראות בך סיכון גדול יותר לא להחזיר את החוב שלך. לכן חשוב להגיש בקשה לאשראי במשורה ועם מוסדות הלוואות שעשויים לאשר אותך.

פניות של חבורה להפחתת ההשפעה

כשמדובר בהכנת יישומים רבים בפרק זמן קצר, יש יוצא מן הכלל. אם אתה’קניות להלוואה סוג מסוים, פניות מרובות יספרו רק כחקרה אחת.

לדוגמה, אם אתה’קניות לרכב ולהשוות את שיעורי ההלוואות האוטומטיות של המלווים השונים, כל מלווה יעשה בירור נפרד. אך מכיוון שכל הפניות מיועדות לאותו סוג של הלוואה, הן יספרו רק כחקרה אחת כל עוד כל הבקשות מתבצעות בפרק זמן של 45 יום.

זֶה “אֲגִידָה” שיטת הגשת בקשה לאשראי במסגרת זמן ספציפית מציינת שאתה’קניות חכמות ולא להגיש בקשה להלוואות באופן בלתי אחראי.

כמה זמן נמשך בירור קשה בדוח האשראי שלי?

כל חקירת אשראי קשה עשויה להפיל כמה נקודות מציון האשראי שלך, ובעוד שהיא משפיעה רק על ציון האשראי שלך עד 12 חודשים, היא יכולה להישאר על הדו”ח שלך עד שלוש שנים.

אם אתה מגיש בקשה לסוגים שונים של הלוואות (i.ה. הלוואה אישית, כרטיס אשראי, משכנתא והלוואת רכב) תוך מספר ימים אחד מהשני, בירורים קשים מרובים לאורך זמן קצר יעלו את תפיסת הסיכון למלווה, מה שעלול להוביל לציון אשראי נמוך יותר ולריבית פוטנציאלית גבוהה יותר.

לכן עליכם להגיש בקשה רק לאשראי כאשר אתם זקוקים לו, ולוודא שכאשר המלווים מבצעים משיכה קשה, הם רואים דוח המשקף חוש פיננסי טוב ולא התעללות באשראי.

כיצד פניות אשראי רכות משפיעות על ציון האשראי שלך

פניות אשראי רכות מתרחשות כאשר המלווה בודק את דוח האשראי שלך למטרות מידע.

בדיקת אשראי מסוג זה לא’לא להשפיע על ציון האשראי שלך וניצח’לא להופיע בדוח האשראי שלך.

דוגמאות נפוצות לפניות אשראי רכות כוללות:

- מעסיק עושה בדיקת רקע

- אתה מגיש בקשה לביטוח

- אתה מקבל מראש עבור הלוואת רכב או כרטיס אשראי

שלא כמו בדיקות אשראי קשות, משיכות רכות ניצחו’לא להשפיע על הציון שלך מכיוון שאתה מקלט’t הוחל באופן ספציפי על אשראי חדש. אתה’מחדש מעולם לא נענש בכל מה שקשור לבירורי אשראי רכים.

בנוסף, כשאתה מוריד דוח אשראי משלך מאחת מקנדה’לשכות אשראי מרכזיות (Equifax או Transunion), זה נחשב לחקירה רכה כמוך’לא להגיש בקשת הלוואה ספציפית.

בדוק את דוח האשראי שלך ואת ציון האשראי שלך בחינם

זה’זה רעיון טוב לדעת את ציון האשראי שלך לפני שתגיש בקשה להלוואות. מעקב אחר דוח האשראי שלך ייתן לך מושג טוב למה לצפות מבחינת שיעורי האישור.

יתר על כן, בדיקת דוח האשראי שלך באופן פעיל הוא דרך טובה למנוע את הסיכון של כל פעילות הונאה בדוח שלך. אם אתה מבחין בכל משיכה קשה בדוח האשראי שלך שלא עשית’לא לאשר, אנו מציעים ליצור קשר עם המוסד הפיננסי שלך ולשכות האשראי כדי לחלוק על התביעה.

אם אתה’מודאג מחיני ציון האשראי שלך, אתה יכול להוריד ולפקח על דוח האשראי שלך בחינם ב- Borrowell.

בודק את ציון האשראי שלך עם בורוול ווון’לא להשפיע על זה, ותקבל טיפים וחינוך לשיפור אשראי בחינם שיעזרו לך להיות מומחה בכל העניין הקשור לאשראי. אז הירשם בשלוש דקות והשתלט על הכספים שלך!

האם בדיקת ציון האשראי שלי מורידה אותו?

הערה עריכה: תוכן מאמר זה מבוסס על חוות דעתו והמלצותיו של המחבר בלבד. יתכן שזה לא נבדק, הוזמן או אושר בדרך אחרת על ידי אף אחד משותפי הרשת שלנו.

בדיקת האשראי שלך זכה’בדרך כלל לא משפיעים על ציוני האשראי שלך, כל עוד אתה’זה שעושה את הבדיקה. אבל אם מישהו אחר ניגש לדוח האשראי שלך, זה עלול לפגוע בציון שלך בצורה קלה, תלוי באיזה סוג חקירת אשראי הם עושים.

ובמקרים מסוימים, תיעוד של בדיקת אשראי זו עשוי להישאר בדוחות האשראי שלך, ויוצר גרירה קלה ביכולת שלך להשיג חוב עד שנתיים.

כך גם בדיקת ציון אשראי מורידה אותו? כן לפעמים.

בעמוד זה

- מתי בדיקת ציון האשראי שלי מורידה אותו?

- איך הם נבדלים זה מזה? בירור רך לעומת. בירור קשה

- מתי עלי לבדוק את ציון האשראי שלי?

- כיצד אוכל לבדוק את ציון האשראי שלי?

- שאלות נפוצות

מתי בדיקת ציון האשראי שלי מורידה אותו?

ציון אשראי הוא ציון סיכון, לרוב נע בין 300 ל 850, בו נושים משתמשים בכדי להעריך עד כמה סביר להניח שתחזיר את חובותיך. זה יכול לקבוע לא רק את הזכאות שלך להזדמנויות אשראי – כמו משכנתא, הלוואות אישיות וכרטיסי אשראי – אלא גם את סכום העניין שאתה’לשלם.

ציון האשראי שלך נוצר על סמך המידע על דוח האשראי שלך, כגון היסטוריית התשלומים שלך, הגשת פשיטת רגל, חשבונות אשראי חדשים וכמה מהאשראי שלך אתה משתמש.

אבל ציון אשראי יכול גם לסבול מ “פניות אשראי קשה.” אלה סוג של בדיקת אשראי שמלווה עשוי לבצע.

אָנוּ’אני יגיע לפרטי הבדיקות הקשות ברגע, אך עליך לדעת מלפנים ששני דגמי הניקוד הנפוצים ביותר – FICO ו- VantageScore – שניהם שוקלים בירורים קשים בעת חישוב הציון שלך.

למרבה המזל, חקירת אשראי קשה יכולה לגרום לציון האשראי שלך לרדת בחמש נקודות בלבד, והיא עשויה להישאר רק בדוח האשראי שלך עד שנתיים.

עם זאת, זה עדיין פחות מאידיאלי בהשוואה לחקירת אשראי רכה – שניצחה’לא להשפיע על ציון האשראי שלך, ואילו מלווים רבים מציעים כדרך לבדוק אם אתה מראש עבור מוצר פיננסי.

ציון אשראי לעומת. דוח אשראי

התנאים ‘דירוג אשראי’ וכן ‘דוח אשראי’ לפעמים מתרגלים זה בזה. עם זאת, ישנם הבדלים חשובים בין השניים שיש לזכור.

- דוח אשראי: זוהי רשימה של פעילות האשראי שלך כגון היסטוריית תשלום, בדיקות אשראי וחשבונות אשראי חדשים. אתה יכול להשיג את שלך משלושת לשכות האשראי.

- דירוג אשראי: האירועים בדוח האשראי שלך משמשים לחישוב ציון האשראי שלך, עליו מדווח על ידי FICO ו- Vantagescore.

איך הם נבדלים זה מזה? בירור רך לעומת. בירור קשה

בעולם האשראי מכונה לעתים קרובות בדיקת אשראי “חֲקִירָה.”

חוק דיווח האשראי ההוגן (FCRA), שמכתיב מתי מישהו יכול לבדוק את האשראי שלך וכמה זמן פריטים יכולים להישאר בדוח האשראי שלך, לא’לא להבחין בין סוגים שונים של פניות.

עם זאת, לשלושת לשכות האשראי הצרכניות – Equifax, Experian ו- Transunion – יש מדיניות להסרת פניות אשראי מדוחות האשראי שלך, בדרך כלל תוך שנתיים.

ניתן לחלק בדיקות אשראי לשתי קבוצות: פניות קשות ורכות.

מהי בירור קשה?

פניות קשות הן רישומים של מלווה או נושה בודקים את האשראי שלך לפני שאתה מקבל החלטת הלוואות. כפי שצוין לעיל, פניות קשות בדוח אשראי עלול לפגוע בציון האשראי שלך.

אם זה’S בקשה חדשה או בקשה לעלייה במגבלת אשראי, רבים מהמצבים שיכולים להוביל לחקירה קשה הם תוצאה של נושה המגיב לפעולה שלקחת.

ניתן להוסיף חקירה קשה לדוח האשראי שלך כאשר:

- אתה מגיש בקשה להלוואה חדשה, קו אשראי או כרטיס אשראי ועסק מושך את דוח האשראי שלך.

- אתה מגיש בקשה לכרטיס אשראי עסקי, שעשוי להוביל גם לחקירה בדוחות האשראי האישיים שלך.

- אתה מבקש עליית קו אשראי באחד מחשבונותיך.

- אתה שוכר רכב ומשלם בכרטיס חיוב.

עם זאת, החדשות הטובות הן שכמו סימנים שליליים אחרים בזיכוי שלך, בירור קשה בסופו של דבר יפיל את דוח האשראי שלך.

מהי בירור רך?

חקירה רכה מתרחשת בדרך כלל כאשר הצ’ק אינו’לא חלק מהחלטת קבלת אשראי. חקירת אשראי רכה ניצחה’לא להשפיע על ציוני האשראי שלך.

אף על פי שבירורים רכים עשויים להתרחש לאחר שתנקוט בפעולה, חלקם מתרחשים גם ללא ידיעתך. פניות רכות יכולות לקרות אם:

- אתה בודק את ציון האשראי שלך.

- מעסיק בודק את האשראי שלך.

- חברה או ממשלה בודקים את האשראי שלך לפני שאתה נותן לך רישיון מקצועי.

- חברת ביטוח בודקת את האשראי שלך.

- עסק שכבר יש לך חשבון עם בדיקת האשראי שלך.

- מלווה מציע לך הצעת מחיר או.

פניות רכות מופיעות רק בעותקים של דוחות האשראי שלך אתה בַּקָשָׁה. אם מישהו אחר בודק את האשראי שלך עם משיכה קשה או רכה, לשכת האשראי תשלח להם דוח אשראי שרשם רק פניות קשות משנתיים האחרונות.

מתי עלי לבדוק את ציון האשראי שלי?

ככלל אצבע, זה’רעיון טוב לפקוח עין על ציון האשראי שלך. זה’עם זאת, חשוב במיוחד לבדוק את ציון האשראי שלך לפני שתגיש בקשה לכל סוג של אשראי. זה יכול לתת לך תובנה אם אתה פוגש נושים’ כישורים ואיזה סוג של ריביות אתה יכול להיות מוצע.

מעבר לזה, זה’זה גם רעיון טוב לבדוק את דוח האשראי שלך לפחות פעם בשנה. בדרך זו תוכלו להיזהר מכל שגיאות או פעילות הונאה שעשויה להופיע בדוח שלך ועלולה להשפיע לרעה על ציון האשראי שלך. (עיין במדריך שלנו לבדיקת אשראי בחינם כדי לגלות כיצד לעשות זאת.)

אם אתה מוצא שגיאות בדוח האשראי שלך, הקפד לחלוק על הפעילות עם לשכת האשראי המדווחת על כך.

כיצד לחלוק על פניות קשות

אם שם’S פריט שגוי, מיושן או בלתי ניתן לאמת בדוח האשראי שלך, ייתכן שתוכל להגיש סכסוך עם לשכת האשראי או עם החברה ששלחה את המידע ללשכה ולהסיר אותו.

מחלוקת בפריטים הפוגעים בציוני האשראי שלך יכולה להיות דרך אחת להגדיל במהירות את הציונים שלך.

להלן מספר מקרים של מתי זה יכול להיות רעיון טוב שתגיש סכסוך אשראי:

אם החקירה הקשה היא מלפני יותר מ -24 חודשים, היא כבר לא יכולה להיות בזמן ואולי ניתן להסיר אותה מדוחות האשראי שלך.

אם נושה בדק את האשראי שלך ללא רשותך לעשות זאת, יתכן שהוא הפר את ה- FCRA וניתן להסיר את החקירה הקשה.

אם מישהו אחר הגיש בקשה לאשראי על שמך, אתה יכול לחלוק על החקירה הקשה ההונאה, כמו שלא עשית’לא לאשר את בדיקת האשראי. (כמו כן, חפש כל חשבון משויך לסכסוך, ופנה לנושה כדי ליידע אותו שאתה’היה הקורבן להונאה.)

אתה יכול להגיש סכסוך עם כל אחד מלשכות האשראי באופן מקוון, בדואר או בטלפון. תהליך המחלוקת עם ריהוט נתונים יכול להשתנות בהתאם לארגון.

זכור כי פריט שלילי יוסר רק מדוח האשראי שלך אם תגיש את המחלוקת וכן לשכת האשראי או ריהוט הנתונים מגלה שהפריט אכן לא היה נכון או מיושן או שהארגון יכול’לא אמת את הפריט.

להלן מספר מקרים שבהם יתכן שלא תוכל לערער בהצלחה על חקירת אשראי קשה:

יישומי אשראי דחו: מכיוון שחקירה היא תיעוד של כאשר מישהו בדק את חשבונך, לא כשפתחת חשבון חדש, בירור קשה מיישום שנדחה ISN’לא שגיאה, וייתכן שלא תוכל לחלוק עליה בהצלחה.

פניות קשות מרובות ליישום אשראי אחד: תוכל למצוא גם פניות קשות מרובות להלוואה או משכנתא רכב בדוחות שלך אם הגשת בקשה לאחרונה עם סוכנות או מתווך. זה’זה לא נדיר שהם יגישו בקשות מרובות בשמך, בניסיון למצוא הלוואה עם הריבית הנמוכה ביותר והתנאים הטובים ביותר. אלה עשויים להיות תקפים, אך יתכן שלא תצטרך לדאוג יותר מדי אם הם מתרחשים בערך באותו זמן.

פניות של חברת האם: במקרים מסוימים, אתה עשוי לראות בירור קשה מארגון פיננסי שאתה לא’לא מזהה, אבל זה אולי גם לא שגיאה. לחברה בה אתה מגיש בקשה לאשראי עשויה להיות חברת האם, או חברה קשורה אחרת, המממנת את החשבון ובודקת מועמדים’ קרדיט בנפרד.

כיצד אוכל לבדוק את ציון האשראי שלי?

בדיקה קבועה בציון האשראי שלך היא הרגל טוב לקיים, במיוחד אם אתה’תכנון מחדש להגיש בקשה לקבלת הלוואה או כרטיס אשראי. ישנם כמה דרכים שתוכלו לעבור כדי לשמור על כרטיסיות בציון האשראי שלכם:

- השתמש בשירות בחינם: פלטפורמות מסוימות, כמו LendingTree, מציעות גישה בחינם לצפייה בציון האשראי שלך. לבדוק את זה ניצח’לא להשפיע על הציון שלך, וסוגים אלה של שירותים עשויים להראות לך גם על מה משפיע על האשראי שלך ואיך אתה יכול לשפר אותו.

- בדוק עם לשכות אשראי או ספקים: כל שלושת לשכות דיווח אשראי, כמו גם FICO ו- VantageScore (המייצרות את התוצאות עצמן), מאפשרים למשתמשים לבדוק את ציוני האשראי שלהם. עם מסלול זה, ייתכן שתצטרך לשלם עבור תוכנית המציעה הגנה על גניבת זהות, דוחות אשראי וביטוח גניבה.

- בדוק עם המוסד הפיננסי שלך: כמה מוסדות פיננסיים כמו בנקים ואיגודי אשראי מציעים שירותי ניטור אשראי. לדוגמה, אם יש לך חשבון בנק עם וולס פארגו, הבנק מציע גישה לציון ה- FICO שלך.

אם לעומת זאת, ברצונך לבדוק את דוח האשראי שלך (שקובע את ציון האשראי שלך אך לא’בדרך כלל לא כולל את הציון הזה), אתה יכול לבקר בשנתית CreditReport.com. אתר זה יכול למשוך דוחות משלושת לשכות האשראי בחינם.

האם בדיקת ציון האשראי שלי משפיעה על הציון שלי?

04 בפברואר 2021

האם בדיקת ציון האשראי שלך מורידה אותו?

כל 1 המחברים

אם ספק כרטיסי אשראי, מלווה משכנתא או מלווה רכב בודק את ציון האשראי שלך לאחר הגשת בקשה להלוואה או אשראי חדש, הציון שלך עשוי לטבול קל.

אבל כאן’החדשות הטובות: הטבילה הזו תהיה קטנה, לרוב רק חמש נקודות בערך, על פי MyFico, האנשים שמאחורי ציון האשראי FICO® הנפוץ. ואם אתה בודק את הציון שלך, הוא ניצח’לא נופלים קצת. ציון האשראי שלך לעולם לא נענש כשאתה בודק את זה בעצמך.

אם אתה’מוכן להגיש בקשה למשכנתא, רכב או סוג אחר של הלוואה, זה’חשוב לדעת את ציון האשראי שלך. המלווים מסתמכים על המספר התלת ספרתי הזה כדי לקבוע עד כמה סביר שתחזיר את ההלוואה שלך בזמן. ציון נמוך פירושו אותך’להיאבק להעפיל להלוואה. אם אתה אכן זכאי, הריבית שלך תהיה גבוהה יותר. זה’אם כן, אם כן, כדי להזמין את ציון האשראי שלך – בין אם אתה מקבל אותו דרך אתר בחינם או שאתה משלם עבור ציון אשראי מאחד משלושת לשכות האשראי הלאומיות – לפני שאתה מבקש אשראי חדש או הלוואה חדשה.

אם אתה יודע את הציון שלך, אתה’אני יודע גם אם אתה צריך לנקוט בצעדים הדרושים כדי לשפר אותו לפני הגשת בקשה לאשראי חדש או הלוואה. זה’רק בונוס שבדק משלך זכה’לא תעשה כל נזק לציון זה.

פניות אשראי

זה’רעיון טוב לדעת את סוגי פניות האשראי.

מהן משיכות רכות?

ישנם שני סוגים של פניות אשראי: קשה ורך. פניות רכות – המכונות לעתים קרובות משיכות רכות – קורות כשאתה בודק את ציון האשראי שלך על ידי הזמנתו משירות חינם או מאחד משלושת לשכות האשראי הלאומיות של Equifax, Experian או Transunion. לחקירה רכה כמו זו אין השפעה על ציון האשראי שלך.

סוג אחר של בירור רך מתרחש כאשר ספק המלווה או כרטיסי אשראי בודק את הציון שלך כאשר הוא מחפש לאתר אותך מראש לקבלת הלוואה או כרטיס אשראי. סוג זה של בירור רך אינו גורם לניקוד האשראי שלך ליפול. זה בגלל שאתה מקלט’T הגיש בקשה רשמית להלוואה או כרטיס אשראי חדש. המלווים רק בודקים את האשראי שלך כדי לקבוע אם הוא מספיק חזק כדי שתוכל להיות זכאי להלוואה או כרטיס אם בסופו של דבר תגיש בקשה לאחד כזה.

מה שמוביל לסוג השני של החקירה שיכול לפגוע בציון האשראי שלך, החקירה הקשה.

מהי בירור קשה?

בירור קשה, הידוע גם כמשיכה קשה, קורה כאשר ספק או ספק כרטיסי אשראי בודק את ציון האשראי שלך לאחר הגשת בקשה להלוואה או כרטיס אשראי חדש. סוג זה של בירור עלול לגרום לציון האשראי שלך לרדת. זה נכון במיוחד אם אתה מגיש בקשה למספר כרטיסי אשראי חדשים בבת אחת. המלווים מחשיבים אותך סביר יותר להריץ חובות ואולי להחמיץ תשלומים – כלומר אתה עכשיו לווה מסוכן יותר – אם פתאום אתה מגיש בקשה לסכום משמעותי של אשראי חדש.

למרבה המזל, פניות קשות מתרחשות רק כשאתה יוזם אותם על ידי הגשת בקשה להלוואה או כרטיס אשראי. מלווים או ספקי כרטיסי אשראי אינם יכולים לבצע בירור קשה על האשראי שלך בעצמם.

כיצד להימנע מבירורים קשים

כאן’S כיצד להימנע מבירורים קשים ולעזור בהגנה על ציון האשראי שלך מפני להיט.

דוֹן’לא להגיש בקשה ליותר מדי כרטיסי אשראי

הדרך הקלה ביותר להימנע מפניות אשראי קשה היא לא להגיש בקשה ליותר מדי כרטיסי אשראי. בכל פעם שתגיש בקשה לכרטיס אשראי, בירור קשה יופיע בדוח האשראי שלך, ובכך עשוי לפגוע בציון האשראי שלך.

חשוב היטב לפני שתגיש בקשה לכרטיס אשראי חדש. האם אתה באמת צריך כרטיס אשראי אחר, או שאתה צריך במקום זאת לנהל טוב יותר את האשראי שכבר יש לך?

אם אתה מדרג קניות, עשה זאת לאורך פרק זמן קצר

קניות בין כמה מלווים שונים לריבית הטובה ביותר ניצחו’לא יש השפעה גדולה מדי על הציון שלך. זֶה’מכיוון שכאשר אתה מקבל כמה פניות קשות שונות מאותו סוג של המלווה – נניח המלווים הרכביים או המלווים למשכנתא – במהלך תקופה קצרה, פניות אלה נחשבות רק לחקירה קשה אחת בלבד. זֶה’זה בגלל שזה’S ברור שאתה שוקל את ההצעות של כמה מלווים שונים, אך עבור הלוואה אחת בלבד.

אם אתם קונים הלוואת משכנתא, אז הקפידו לחול עם המלווים הללו בפרק זמן קצר, תוך 14 עד 45 יום, תלוי במודל הניקוד של FICO® שמשתמשים בו. ככה, הבירורים הקשים שזכו המלווים הללו’כל אחד ייספר בנפרד.

הוצא את ההלוואה שלך במהירות

אם אתה קונה את השיעור הטוב ביותר עם הלוואת משכנתא, אישי, רכב או סטודנטים, קח את ההלוואה שלך תוך 30 יום. אם כן, ציון ה- FICO® שלך יתעלם מהחקירות הקשות שהמלווים ביצעו בעת לימוד האשראי שלך.

כיצד לבדוק את ציוני האשראי שלך בבטחה

הזמנת או בדיקת ציון האשראי שלך לעולם לא תביא לחקירה קשה, רק רכה. ניצחת’לא צריך לדאוג לציון האשראי שלך לטבול כשאתה מזמין אותו לבד. להלן מספר דרכים להציג את ציון האשראי שלך.

בדוק עם הבנק שלך

בנקים לעתים קרובות מספקים ציוני אשראי בחינם ללקוחותיהם. זו יכולה להיות דרך לראות את מצב האשראי שלך מבלי שתצטרך לשלם עבור ציון. עם זאת, זכור כי הניקוד שבנק ששלח ייתכן שלא יהיה ציון האשראי של FICO® בו משתמשים במלווים רכב. הציון שהבנקים ומוסדות פיננסיים אחרים שולחים, עם זאת, אמור להיות דומה, וייתן לך מושג עד כמה האשראי שלך חזק.

בדוק עם כרטיסי האשראי שלך

ספקי כרטיסי אשראי מספקים לעתים קרובות ציוני אשראי בחינם ללקוחותיהם. שוב, יתכן שזה לא אותו ציון FICO® בו המלווים משתמשים בעת הערכת האשראי שלך, אך אמור לספק אינדיקטור טוב אם האשראי שלך חזק או חלש.

[H3] שלם עבור התוצאות שלך

אתה יכול גם לשלם עבור ציון FICO® שלך מכל אחד משלושת לשכות האשראי הלאומיות של Experian, Equifax או Transunion. המחירים משתנים אך צריכים לעלות כ- $ 15.

סוגי דירוג ציון האשראי

להלן שני סוגים של ציוני אשראי.

ציון ה- FICO® שלך הוא ציון האשראי הנפוץ ביותר כשאתה’להגיש בקשה להלוואה או אשראי חדשים. לכל אחד משלושת לשכות האשראי של Experian, Equifax ו- Transunion יש ציון FICO® נפרד עליך. שלושת התוצאות הללו, עם זאת, צריכות להיות דומות.

ה- Vantagescore הוא ציון אשראי חדש יותר שנוצר במשותף על ידי Experian, Equifax ו- Transunion כחלופה לציון FICO®. ציון זה הוצג בשנת 2006. זה לא נמצא בשימוש נרחב על ידי המלווים כמו גם ציון FICO®.

מעקב אחר האשראי שלך? יתכן שזה לא מספיק הגנה מפני גניבת זהות.

הגנה על גניבת זהות LifeLock רואה איומים נוספים על זהותך, כמו המידע האישי שלך באינטרנט האפל. ואם אתה הופך לקורבן לגניבת זהות, סוכני שיקום זהות ייעודיים יפעלו לתיקון זה.

התחל את ההגנה שלך עכשיו. לוקח רק דקות להירשם.

הערת עריכה: המאמרים שלנו מספקים עבורך מידע חינוכי. הצעות Nortonlifelock אינן יכולות לכסות או להגן מפני כל סוג של פשע, הונאה או איום שאנו כותבים עליו. המטרה שלנו היא להגביר את המודעות לבטיחות הסייבר. אנא עיין בתנאים מלאים במהלך ההרשמה או ההתקנה. זכרו שאיש אינו יכול למנוע את כל גניבת הזהות או פשעי רשת, וכי LifeLock אינו עוקב אחר כל העסקאות בכלל.

מהי הקפאת אשראי? האם עלי להקפיא את האשראי שלי?

הקפאת אשראי ומנעולי אשראי עוזרים למנוע רמאים לפתוח חשבונות ולהוציא הלוואות על שמך. אבל יש גם הבדלים חשובים.

מהו ציון אשראי טוב?

האשראי והכספים שלך הם אינטגרליים לרווחתך הכספית שלך. כאשר הם מטופלים כראוי, הם יכולים להקל על חייך. בין אם ברצונך לאתגר שגיאת דוח אשראי או לשפר את ציון האשראי שלך, אתה יכול ללמוד יותר כאן.

הם כרטיסי חיוב מסוכנים?

אם אתה מוצא משהו בדוח האשראי שלך שלא’לא שייך לשם, הנה’מה לעשות.

כיצד לערער על שגיאת דוח אשראי ב -5 שלבים פשוטים

שגיאות בדוחות אשראי צרכנים יכולות להיות אירוע נפוץ. אם אתה מוצא משהו בדוח האשראי שלך שלא’לא שייך לשם, הנה’מה לעשות.

התחל את ההגנה שלך,

להירשם לדקות.

מותג LifeLock הוא חלק מ- Nortonlifelock Inc. הגנת גניבת זהות חיים אינה זמינה בכל המדינות.

זכויות יוצרים © 2023 Nortonlifelock Inc. כל הזכויות שמורות. Nortonlifelock, הלוגו Nortonlifelock, לוגו ה- Checkmark, Norton, Lifelock ולוגו Lockman הם סימנים מסחריים או סימנים מסחריים רשומים של Nortonlifelock Inc. או שלוחותיה בארצות הברית ובמדינות אחרות. Firefox הוא סימן מסחרי של קרן מוזילה. Android, Google Chrome, Google Play ולוגו של Google Play הם סימנים מסחריים של Google, LLC. Mac, iPhone, iPad, Apple ו- Apple Logo הם סימנים מסחריים של Apple Inc., רשום ב- U.ג. ומדינות אחרות. App Store הוא סימן שירות של Apple Inc. אלכסה וכל הלוגואים הקשורים הם סימנים מסחריים של אמזון.com, inc. או שלוחותיה. מיקרוסופט ולוגו החלונות הם סימנים מסחריים של חברת Microsoft Corporation ב- U.ג. ומדינות אחרות. הרובוט אנדרואיד משוחזר או משתנה מעבודה שנוצרה ומשותפת על ידי גוגל ומשמשת לפי מונחים המתוארים ב- Creative Commons 3.0 רישיון ייחוס. שמות אחרים עשויים להיות סימנים מסחריים של בעליהם בהתאמה.