Η πληρωμή των συλλογών βοηθά το πιστωτικό αποτέλεσμα?

Η πληρωμή των συλλογών βοηθά το πιστωτικό αποτέλεσμα?

Μετά από προσφορά σε ένα στοιχείο δημοπρασίας στο eBay, έχετε δεύτερες σκέψεις και τώρα αναρωτιέστε πώς να ακυρώσετε μια προσφορά στο eBay. Είναι ακόμη δυνατό?

Περίληψη:

Το αν η εξόφληση των συλλογών βοηθά το πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο πιστωτικών αποτελεσμάτων που χρησιμοποιείται. Ωστόσο, η εξόφληση των συλλογών μπορεί να σας ωφελήσει με άλλους τρόπους. Δεν θα καταργήσει το αρνητικό σημάδι από τις πιστωτικές σας αναφορές, αλλά μπορεί να σας βοηθήσει να αποφύγετε τη νομική ενέργεια, να σταματήσετε τον κύκλο συλλογής χρέους, να αποφύγετε πρόσθετους τόκους και τέλη, να φαίνεστε καλύτερα στους δανειστές και να είστε προετοιμασμένοι για το μέλλον. Διαφορετικά μοντέλα βαθμολόγησης πίστωσης έχουν διαφορετικούς κανόνες σχετικά με τις πληρωμένες συλλογές.

Βασικά σημεία:

1. Η πληρωμή συλλογών δεν θα καταργήσει το αρνητικό σημάδι από τις πιστωτικές σας αναφορές. Θα εμφανιστεί ως “πληρωμένη”, αλλά θα παραμείνει στην έκθεσή σας για επτά χρόνια.

2. Η πληρωμή συλλογών μπορεί να σας ωφελήσει με άλλους τρόπους:

- Σας βοηθά να αποφύγετε νομικές ενέργειες εάν το χρέος δεν έχει περάσει το καθεστώς των περιορισμών.

- Σταματά τη συνεχή αγορά και πώληση λογαριασμών από συλλέκτες χρέους.

- Αποτρέπει τη συσσώρευση πρόσθετου ενδιαφέροντος και αμοιβών.

- Βελτιώνει τις πιθανότητές σας να λάβετε εγκεκριμένα για μελλοντικά δάνεια.

- Σας θέτει για ένα καλύτερο πιστωτικό αποτέλεσμα με το μοντέλο FICO 9.

3. Διαφορετικά μοντέλα βαθμολόγησης πίστωσης αντιμετωπίζουν διαφορετικά τις πληρωμένες συλλογές:

- Vantagescore 3.Το 0 δεν τιμωρεί τις πληρωμένες συλλογές.

- Το FICO 8 τιμωρεί τις πληρωμένες συλλογές, αλλά το FICO 9 δεν το κάνει.

- Οι συλλογές κάτω από $ 100 παραβλέπονται για σκοπούς βαθμολόγησης σε νεότερα μοντέλα, αλλά τα παλαιότερα μοντέλα εξακολουθούν να τα θεωρούν.

Ερωτήσεις και απαντήσεις:

1. Η εξόφληση των συλλογών αφαιρεί το αρνητικό σημάδι από τις πιστωτικές αναφορές?

Όχι, θα εμφανιστεί μόνο ως “πληρωμένη”, αλλά θα παραμείνει στην έκθεσή σας για επτά χρόνια.

2. Πώς μπορεί η εξόφληση των συλλογών εκτός από τη βελτίωση των πιστωτικών βαθμών?

Η πληρωμή των συλλογών μπορεί να σας βοηθήσει να αποφύγετε τη νομική δράση, να σταματήσετε τον κύκλο συλλογής χρέους, να αποφύγετε πρόσθετους τόκους και τέλη, να φαίνεστε καλύτερα στους δανειστές και να είστε προετοιμασμένοι για το μέλλον.

3. Τι συμβαίνει εάν το χρέος σε συλλογές δεν έχει περάσει το καθεστώς των περιορισμών?

Εάν το χρέος δεν έχει περάσει το καθεστώς των περιορισμών, ο συλλέκτης θα μπορούσε να σας μηνύσει για τα χρήματα που οφείλετε, ενδεχομένως οδηγώντας σε μισθωτή γαρνιτούρα.

4. Οι συλλέκτες χρέους αγοράζουν συνεχώς και πωλούν λογαριασμούς?

Ναι, οι συλλέκτες χρέους αγοράζουν συνεχώς και πωλούν λογαριασμούς, οι οποίοι μπορεί να οδηγήσουν σε σύγχυση στους καταναλωτές.

5. Μπορούν οι συλλέκτες να συνεχίσουν να χρεώνουν τόκους και τέλη μετά την αγορά του χρέους σας?

Ναι, στα περισσότερα κράτη, οι συλλέκτες επιτρέπεται να διατηρούν το ενδιαφέρον και τα τέλη ακόμη και μετά την αγορά του χρέους σας. Η πληρωμή γρήγορα μπορεί να ελαχιστοποιήσει αυτές τις πρόσθετες χρεώσεις.

6. Πώς η πληρωμή των συλλογών σας κάνει να φαίνεστε καλύτερα στους δανειστές?

Μόλις ένας λογαριασμός σε συλλογές σημειώνεται ως “πληρωμένη” στην πιστωτική σας έκθεση, έχετε περισσότερες πιθανότητες να εγκριθεί για άλλο δάνειο. Οι δανειστές υποθηκών, ειδικότερα, προτιμούν να μην εγκρίνουν αιτήσεις όταν υπάρχει ανοιχτό κακό χρέος στα πιστωτικά προφίλ.

7. Η πληρωμή των συλλογών επηρεάζει τα μελλοντικά μοντέλα βαθμολόγησης πίστωσης?

Το τελευταίο μοντέλο βαθμολόγησης FICO, FICO 9, ζυγίζει τα ιατρικά χρέη σε συλλογές λιγότερο βαριά και αγνοεί τους λογαριασμούς που πληρώθηκαν σε συλλογές εξ ολοκλήρου, ενδεχομένως οδηγώντας σε ένα καλύτερο πιστωτικό αποτέλεσμα στο μέλλον.

8. Είναι όλα τα μοντέλα βαθμολόγησης πίστωσης το ίδιο όταν πρόκειται για πληρωμένες συλλογές?

Όχι, διαφορετικά μοντέλα βαθμολόγησης πίστωσης έχουν διαφορετικούς κανόνες σχετικά με τις πληρωμένες συλλογές. Vantagescore 3.Το 0 δεν τιμωρεί τις πληρωμένες συλλογές, ενώ το FICO 8 τιμωρεί τις πληρωμένες συλλογές. Ωστόσο, το νεότερο μοντέλο FICO 9 δεν τους τιμωρεί.

9. Οι συλλογές κάτω από ένα συγκεκριμένο ποσό επηρεάζουν το πιστωτικό αποτέλεσμά σας?

Σε νεότερα μοντέλα βαθμολόγησης πίστωσης όπως το FICO 8, το FICO 9 και το VANTAGESCORE 3.0, οι συλλογές για χρέη κάτω από $ 100 αγνοούνται για σκοπούς βαθμολόγησης. Ωστόσο, τα παλαιότερα μοντέλα εξακολουθούν να τα θεωρούν.

10. Τι συμβαίνει εάν δεν μπορώ να αποκτήσω πρόσβαση στον λογαριασμό μου στο κάρμα Credit Karma?

Εάν δεν μπορείτε να έχετε πρόσβαση στον λογαριασμό σας στο πιστωτικό karma, μπορεί να είναι ένα προσωρινό ζήτημα. Ελέγξτε ξανά αργότερα για να αποκτήσετε πρόσβαση σε δωρεάν πιστωτικές βαθμολογίες σας, πλήρη πιστωτική έκθεση και πολλά άλλα.

Η πληρωμή των συλλογών βοηθά το πιστωτικό αποτέλεσμα?

Μετά από προσφορά σε ένα στοιχείο δημοπρασίας στο eBay, έχετε δεύτερες σκέψεις και τώρα αναρωτιέστε πώς να ακυρώσετε μια προσφορά στο eBay. Είναι ακόμη δυνατό?

Η πληρωμή ενός λογαριασμού συλλογής βοηθά την πίστωσή σας?

Το αν θα δείτε ένα χτύπημα βαθμολογίας εξαρτάται από το μοντέλο πιστωτικών αποτελεσμάτων που χρησιμοποιείται, αλλά η πληρωμή μπορεί να σας βοηθήσει με άλλους τρόπους.

Οι συνεισφέροντες μας Nerdwallet είναι ειδικοί στον τομέα τους, οι οποίοι προέρχονται από μια σειρά υποβάθρων στη δημοσιογραφία, τη χρηματοδότηση και τη διαβούλευση. Τρέχουμε τα υψηλότερα πρότυπα σύνταξης για να διασφαλίσουμε ότι οι αναγνώστες μας έχουν τις απαραίτητες πληροφορίες για να λάβουν οικονομικές αποφάσεις με αυτοπεποίθηση.

Ενημερώθηκε 27 Ιουνίου 2019

Kathy Hinson

Υπεύθυνος εκχώρησης | Προσωπική χρηματοδότηση, βαθμολογία πίστωσης, διαχείριση χρέους και χρήματος

Η Kathy Hinson οδηγεί την βασική ομάδα προσωπικής χρηματοδότησης στο Nerdwallet. Προηγουμένως, πέρασε 18 χρόνια στο Oregonian στο Πόρτλαντ σε ρόλους, συμπεριλαμβανομένου του επικεφαλής του Copy Desk και της ομάδας για σχεδιασμό και επεξεργασία. Η προηγούμενη εμπειρία περιλαμβάνει ειδήσεις και επεξεργασία αντιγράφων για αρκετές εφημερίδες της Νότιας Καλιφόρνιας, συμπεριλαμβανομένων των Los Angeles Times. Κέρδισε ένα bachelor’πτυχίο στη δημοσιογραφία και τις μαζικές επικοινωνίες από το Πανεπιστήμιο της Αϊόβα.

Πολλά ή όλα τα προϊόντα που παρουσιάζονται εδώ είναι από τους συνεργάτες μας που μας αντισταθμίζουν. Αυτό επηρεάζει τα προϊόντα που γράφουμε και πού και πώς εμφανίζεται το προϊόν σε μια σελίδα. Ωστόσο, αυτό δεν επηρεάζει τις αξιολογήσεις μας. Οι απόψεις μας είναι δικές μας. Εδώ είναι μια λίστα με τους συνεργάτες μας και εδώ είναι πώς κερδίζουμε χρήματα.

Περισσότερο όπως αυτή η προσωπική χρηματοδότηση

Η πτώση των λογαριασμών βλάπτει την πίστωσή σας και η τελευταία πληρωμή σας είναι, τα χειρότερα πράγματα παίρνουν.

Εάν έχουν περάσει 90 ημέρες ή περισσότερο από την τελευταία σας πληρωμή, ο δανειστής σας μπορεί να έχει στείλει τον λογαριασμό σας σε συλλογές.

Εάν η βαθμολογία σας υπέστη ζημιά από τη συλλογή, υπάρχει λόγος να πληρώσετε? Αποδεικνύεται ότι υπάρχουν μερικοί καλοί λόγοι για να εξοφλήσετε έναν λογαριασμό που’σε συλλογές. Εδώ είναι αυτό που πρέπει να ξέρετε.

Η πληρωμή δεν θα λάβει λογαριασμό συλλογών από τις πιστωτικές σας εκθέσεις

Πολλοί άνθρωποι πιστεύουν ότι η εξόφληση ενός λογαριασμού σε συλλογές θα αφαιρέσει το αρνητικό σημάδι από τις πιστωτικές τους εκθέσεις . Αυτό δεν είναι’t αλήθεια? Εάν πληρώσετε έναν λογαριασμό σε πλήρη συλλογή, θα εμφανιστεί στην πιστωτική σας έκθεση ως “επί πληρωμή,” Αλλά κέρδισε’εξαφανίζονται. Στην πραγματικότητα, θα πρέπει να περιμένετε να παραμείνει στην έκθεσή σας για επτά χρόνια.

Αυτό σημαίνει ότι θα μπορούσε να επηρεάσει το πιστωτικό αποτέλεσμά σας, τον τριψήφιο αριθμό που χρησιμοποιείται για να κρίνει την πιστοληπτική σας ικανότητα, για αυτό το χρονικό διάστημα. Η πιο έντονη πτώση στα αποτελέσματά σας θα συμβεί όταν ο λογαριασμός αναφέρεται για πρώτη φορά στα πιστωτικά γραφεία όπως στις συλλογές και στη συνέχεια η ζημιά μειώνεται με την πάροδο του χρόνου.

Παρακολουθήστε τα χρέη σας

Εγγραφείτε στον λογαριασμό για να συνδέσετε τις κάρτες, τα δάνεια και τους λογαριασμούς σας για να τα διαχειριστείτε όλα σε ένα μέρος.

Ας το κάνουμε

Αλλά η πληρωμή μπορεί να σας βοηθήσει

Εάν η πληρωμή δεν πρόκειται να θεραπεύσει την πίστωσή σας, τι’είναι το σημείο? Η πληρωμή μπορεί να σας ωφελήσει με άλλους τρόπους:

Θα αποφύγετε τη νομική δράση: Εάν το χρέος σας δεν έχει’Τον περάσαμε ακόμα το καθεστώς περιορισμών, ο συλλέκτης θα μπορούσε να σας μηνύσει για τα χρήματα που οφείλετε, ίσως οδηγώντας σε μισθωτή γκαράζ. Η εξόφληση του λογαριασμού σας θα σας βοηθήσει να αποφύγετε το δικαστήριο.

Θα σταματήσετε τις μουσικές καρέκλες συλλογής χρέους: χωρίς να γνωρίζετε πολλούς καταναλωτές, οι συλλέκτες χρέους αγοράζουν συνεχώς και πωλούν λογαριασμούς.

Θα αποφύγετε πρόσθετο ενδιαφέρον και τέλη: αυτό’είναι περίπλοκο, αλλά στα περισσότερα κράτη οι συλλέκτες επιτρέπεται να συνεχίσουν να σας χρεώνουν ενδιαφέρον και τέλη μετά’αγόρασε το χρέος σας. Η πληρωμή γρήγορα μπορεί να το κρατήσει στο ελάχιστο.

Θα φανείτε καλύτερα στους δανειστές: Μόλις ένας λογαριασμός σε συλλογές σημειώνεται ως “επί πληρωμή” Στην πιστωτική σας έκθεση, μπορεί να έχετε καλύτερη λήψη για ένα άλλο δάνειο. Σύμφωνα με τον Tracy Becker, Πρόεδρο της North Shore Advisory, εταιρεία πιστωτικής εκπαίδευσης και αποκατάστασης στο Tarrytown, Νέα Υόρκη: “Η πλειοψηφία των δανειστών υποθηκών δεν θέλουν να εγκρίνουν μια αίτηση υποθηκών όταν υπάρχει ανοιχτό κακό χρέος στα πιστωτικά προφίλ.”

Θα είστε έτοιμοι για το μέλλον: το τελευταίο μοντέλο βαθμολόγησης FICO, γνωστό ως FICO 9, ζυγίζει ιατρικά χρέη σε συλλογές λιγότερο από ό, τι άλλοι τύποι χρεών και αγνοεί τους πληρωμένους λογαριασμούς σε συλλογές εξ ολοκλήρου. Με την εξόφληση του λογαριασμού σας, εσείς’Ρυθμίστε τον εαυτό σας για ένα καλύτερο πιστωτικό αποτέλεσμα, καθώς όλο και περισσότεροι δανειστές αναβαθμίζουν στο FICO 9.

Θα βοηθήσει το πιστωτικό σας αποτέλεσμα?

Όλα τα μοντέλα βαθμολόγησης πίστωσης σας τιμωρούν ότι έχετε μη καταβληθείσες συλλογές, αν και ορισμένοι έχουν ένα όριο $ 100. Μερικοί δεν συνεχίζουν να σας τιμωρούν μόλις πληρώνονται συλλογές. Εδώ είναι τι να γνωρίζετε:

Vantagescore 3.Το 0 δεν τιμωρεί τις πληρωμένες συλλογές, έτσι ώστε η βαθμολογία να βελτιωθεί εάν πληρώσετε έναν λογαριασμό συλλογών.

Το FICO 8, το οποίο χρησιμοποιείται στις περισσότερες πιστωτικές αποφάσεις, τιμωρεί τις πληρωμένες συλλογές. Το νεότερο μοντέλο FICO 9 δεν το κάνει.

Οι συλλογές για χρέη που ήταν αρχικά κάτω από $ 100 δεν λαμβάνονται υπόψη για σκοπούς βαθμολόγησης σε FICO 8, FICO 9 και VANTAGESCORE 3.0. Ωστόσο, τα παλαιότερα μοντέλα, όπως αυτά που χρησιμοποιούνται συνήθως για υποθήκες, τα θεωρούν.

Η πληρωμή των συλλογών βοηθά το πιστωτικό αποτέλεσμα?

Φαίνεται ότι αντιμετωπίζουμε κάποιο πρόβλημα πρόσβαση στον λογαριασμό σας στο πιστωτικό karma. Εμείς’Εργάζεστε σκληρά για να επαναφέρετε τα πάντα, οπότε ελέγξτε ξανά σύντομα για να αποκτήσετε πρόσβαση σε δωρεάν πιστωτικές βαθμολογίες σας, πλήρη πιστωτική έκθεση και πολλά άλλα.

© 2007-2016 Credit Karma, Inc. Το Credit Karma ™ είναι καταχωρημένο εμπορικό σήμα της Credit Karma, Inc. Όλα τα δικαιώματα διατηρούνται. Το όνομα του προϊόντος, το λογότυπο, τα εμπορικά σήματα και άλλα εμπορικά σήματα που εμφανίζονται ή αναφέρονται στο Credit Karma είναι ιδιοκτησία των αντίστοιχων κατόχων εμπορικών σημάτων τους. Αυτός ο ιστότοπος μπορεί να αντισταθμιστεί μέσω διαφημιζόμενων τρίτων μερών.

Το iPhone είναι εμπορικό σήμα της Apple Inc., Εγγεγραμμένος στο U.μικρό. και άλλες χώρες. Το App Store είναι ένα σήμα υπηρεσίας της Apple Inc.

Το Android είναι εμπορικό σήμα της Google Inc.

Το λογότυπο Equifax είναι σήμα κατατεθέν που ανήκει στην Equifax στις Ηνωμένες Πολιτείες και σε άλλες χώρες.

Η πληρωμή των συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Όταν δεν είσαι’t καταβάλλετε λογαριασμό μέχρι την ημερομηνία λήξης, ο λογαριασμός σας θεωρείται παραβατικός. Μετά από ένα συγκεκριμένο χρονικό διάστημα, συνήθως περίπου 120 έως 180 ημέρες μετά την πρώτη σας χαμένη ή καθυστερημένη πληρωμή, ο δανειστής μπορεί να το χρεώσει και να το στείλει σε μια υπηρεσία συλλογής χρέους, η οποία στη συνέχεια προσπαθεί να συλλέξει στο μη αμειβόμενο χρέος σας. [1]

Σε αυτόν τον οδηγό, εξηγούμε τον τρόπο με τον οποίο η πληρωμή λογαριασμών συλλογής μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ανάλογα με το μοντέλο βαθμολόγησης της πίστωσης και τον τύπο χρέους που έχετε. Συζητάμε επίσης πώς οι λογαριασμοί συλλογών επηρεάζουν το πιστωτικό αποτέλεσμά σας και προτείνουμε τρόπους για να εξοφλήσετε το χρέος σας σε μια υπηρεσία συλλογής.

Η πληρωμή συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Η πληρωμή του λογαριασμού συλλογής σας μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας εάν χρησιμοποιούνται τα ακόλουθα μοντέλα βαθμολόγησης πιστωτικών στοιχείων:

- Βαθμολογία FICO® 8

- Βαθμολογία FICO® 9

- Βαθμολογία FICO® 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Πώς οι πληρωμένες συλλογές επηρεάζουν ότι το πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιεί ο δανειστής σας, ο τύπος του χρέους που αποδώσετε και το μοναδικό πιστωτικό ιστορικό σας. [3], [4] Για παράδειγμα, εάν ο δανειστής χρησιμοποιεί το FICO® Score 8 ή άνω του Vantagescore®, η πληρωμή μιας συλλογής μπορεί να μην έχει θετικό αντίκτυπο στο πιστωτικό σας αποτέλεσμα. [2], [5]

Εδώ’S Μια κατανομή του τρόπου με τον οποίο οι λογαριασμοί συλλογής μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας με βάση ορισμένα από τα πιο κοινά μοντέλα βαθμολόγησης πιστώσεων:

- Μπορεί να δει τόσο τους πληρωμένους όσο και τους μη καταβληθέντες λογαριασμούς συλλογής τρίτων αρνητικά

- Αγνοεί τους λογαριασμούς συλλογής τρίτων με ένα αρχικό ποσό μικρότερο από $ 100

- Αγνοεί τους λογαριασμούς συλλογής τρίτων που πληρώνονται πλήρως

- Το ιατρικό χρέος έχει μικρότερο αντίκτυπο από άλλους τύπους συλλογών

- Αγνοεί όλους τους λογαριασμούς συλλογής που πληρώνονται πλήρως.

- Διακρίνει ιατρικές συλλογές από άλλους τύπους λογαριασμών συλλογών.

- Έχει λιγότερη επίδραση σε τέτοιες συλλογές σε σχέση με άλλους τύπους συλλογών.

Σε γενικές γραμμές, οι λογαριασμοί συλλογών παραμένουν στην πιστωτική σας έκθεση για έως επτά χρόνια, ακόμη και όταν αυτοί’Ο Re αποδόθηκε πλήρως. Αυτό σημαίνει ότι οι πληρωμένες συλλογές μπορούν να συνεχίσουν να βλάπτουν την πιστοληπτική σας ικανότητα για αυτό το χρονικό διάστημα. Ωστόσο, ο αντίκτυπος των λογαριασμών συλλογής στο σκορ σας μειώνεται με το χρόνο. [6]

Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά από άλλους τύπους χρέους. Από τον Μάρτιο του 2022, κέρδισε το απλήρωτο ιατρικό χρέος’να εμφανιστεί στην πιστωτική σας έκθεση για ένα έτος (αυξήθηκε από έξι μήνες), δίνοντάς σας περισσότερο χρόνο για να αντιμετωπίσετε το χρέος σας.

Επιπλέον, το πρώτο εξάμηνο του 2023, τα τρία μεγάλα πιστωτικά γραφεία – Equifax, Experian και Transunion – δεν θα περιλαμβάνουν πλέον μη αμειβόμενο ιατρικό χρέος κάτω από 500 δολάρια στην πιστωτική σας έκθεση και το χρέος της ιατρικής συλλογής δεν θα μετράει πλέον εναντίον σας. [7]

Οφέλη από τους λογαριασμούς πληρωμής εκτός συλλογής

Ενώ μπορεί να μην υπάρξει άμεση ώθηση στο πιστωτικό αποτέλεσμά σας, η αποβίβαση λογαριασμών συλλογών είναι γενικά επωφελής για τα προσωπικά σας οικονομικά. Ορισμένα οφέλη από τη φροντίδα των μη καταβληθέντων συλλογών περιλαμβάνουν:

- Αποφεύγοντας μια δίκη από τον Οργανισμό Συλλογής Χρέους ή τον αρχικό πιστωτή

- Ελαχιστοποιώντας τις χρεώσεις τόκων και άλλα τέλη που σχετίζονται με το υπόλοιπο σας

- Αποφεύγοντας τον μισθό [8]

- Βελτίωση των πιθανότητών σας να λάβετε μελλοντικά δάνεια και πιστωτικές γραμμές [4]

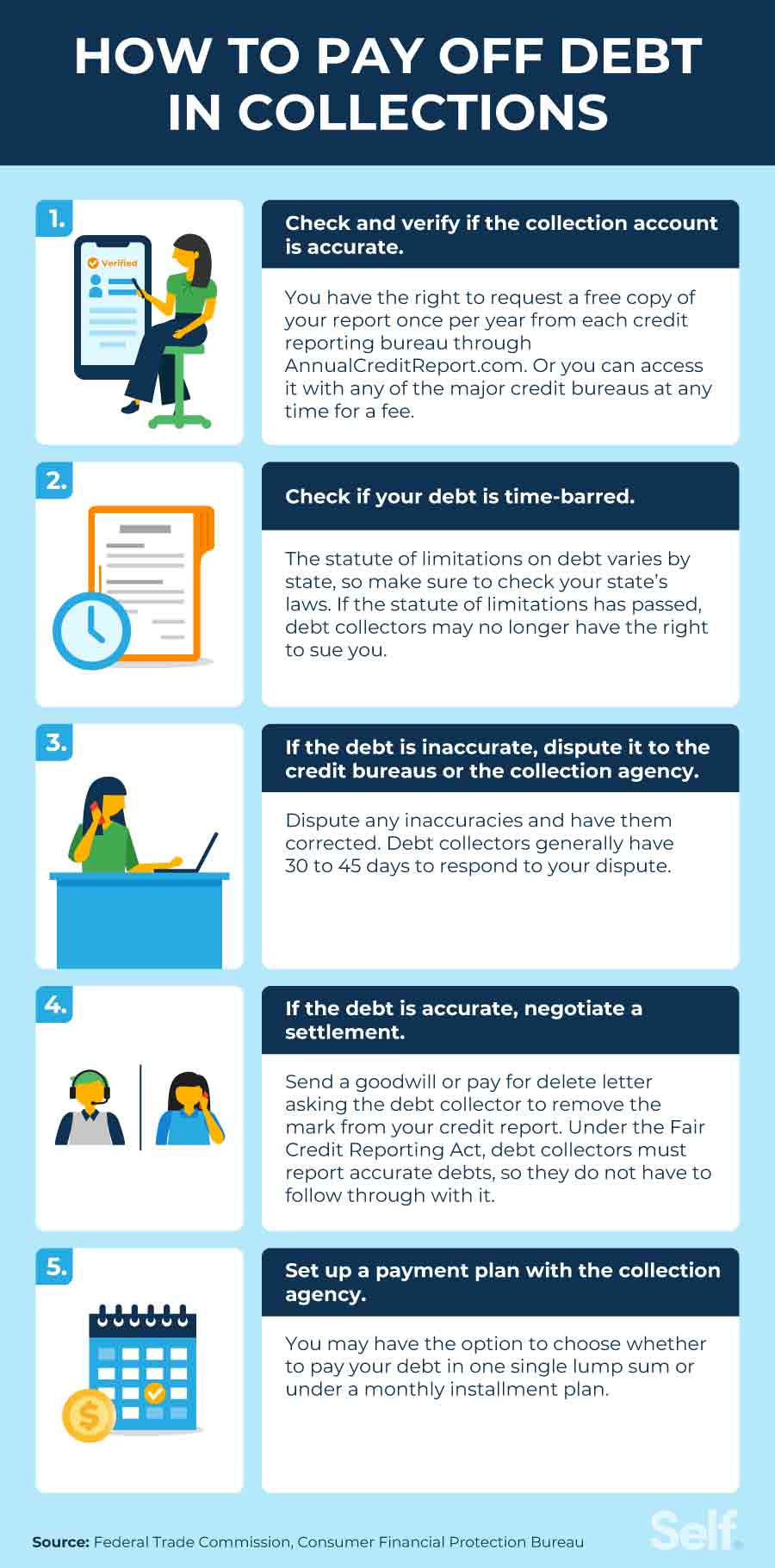

Πώς να εξοφλήσετε το χρέος σε συλλογές

Αν εσύ’είναι έτοιμοι να εξοφλήσετε το χρέος της συλλογής σας, εδώ είναι τα βήματα που μπορείτε να λάβετε.

1. Ελέγξτε και επαληθεύστε ότι ο λογαριασμός συλλογής είναι ακριβής

Θα πρέπει πρώτα να ελέγξετε για να δείτε ποιες πιστωτικές αναφορές απαριθμούν τον λογαριασμό συλλογής, ώστε να μπορείτε να επαληθεύσετε ότι οι πληροφορίες είναι ακριβείς. Μπορείτε να ελέγξετε την πιστωτική σας έκθεση μία φορά το χρόνο δωρεάν από κάθε ένα από τα σημαντικότερα πιστωτικά γραφεία, μέσω του ετήσιου CreditReport.com, και μπορείτε επίσης να ελέγξετε την πιστωτική σας αναφορά για αμοιβή (όχι περισσότερο από 13 $.50 ανά έκθεση) Κάθε φορά που σας αρέσει με οποιοδήποτε από τα τρία μεγάλα πιστωτικά γραφεία (Experian, Equifax και TransUnion). [9]

Η επαλήθευση της ακρίβειας του απλήρωτου χρέους σας είναι ένα σημαντικό βήμα που πρέπει να κάνετε πριν το πληρώσετε. Θέλετε να είστε σίγουροι ότι το χρέος είναι πραγματικά δικό σας και ότι δεν υπάρχουν σφάλματα για να αμφισβητήσετε. Αν εσύ’re res the in a storce incolle, μπορείτε να ζητήσετε επαλήθευση πληροφοριών, όπως το όνομα του αρχικού πιστωτή και το ποσό του χρέους, από τον οργανισμό συλλογής.

2. Ελέγξτε εάν το χρέος σας είναι χρονοβόρα

Εάν ο λογαριασμός συλλογής σας έχει παραβιαστεί και το καθεστώς των περιορισμών έχει περάσει σε αυτό, ο συλλέκτης χρέους σας μπορεί να μην έχει πλέον το δικαίωμα να σας μηνύσει για το απλήρωτο χρέος σας. Σε ορισμένα κράτη, ωστόσο, η πραγματοποίηση μερικής πληρωμής σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε χρέος. Ακόμα κι αν το χρέος είναι χρονοβόρα, δεν το κάνει’Δεν σημαίνει ότι δεν είσαι’το χρωστάω. Οφείλετε χρέος μέχρι να πληρωθεί. Έτσι, αν νομίζετε ότι το χρέος είναι χρονοβόρο, μιλήστε σε έναν δικηγόρο για το καθεστώς περιορισμών στην πολιτεία σας. [8]

3. Εάν το χρέος είναι ανακριβές, αμφισβητήστε το στα πιστωτικά γραφεία ή στον οργανισμό συλλογής

Εάν πιστεύετε ότι το χρέος είναι ανακριβές (το όνομα του πιστωτή ή το ποσό του χρέους είναι λάθος) ή όχι το δικό σας, μπορείτε να το αμφισβητήσετε με τα πιστωτικά γραφεία που αναφέρθηκε ή ο οργανισμός συλλογής που προσπαθεί να συλλέξει το χρέος. [10] Το Γραφείο Προστασίας Οικονομικών Καταναλωτών (CFPB) παρέχει έντυπα διαφορών και πρότυπα επιστολών, καθώς και κατευθυντήριες γραμμές για το πώς να προσεγγίσετε κάθε ένα από τα μεγάλα πιστωτικά γραφεία. [11]

Υπάρχουν ομοσπονδιακοί νόμοι για την προστασία των δανειοληπτών από αθέμιτες πρακτικές από συλλέκτες χρέους. Στον κατάλογο της προστασίας του, ο νόμος περί δίκαιης συλλογής χρέους αναφέρει ότι:

- Οι συλλέκτες χρέους μπορούν’να σου πω ότι χρωστάτε ένα διαφορετικό ποσό από αυτό που πραγματικά οφείλετε.

- Οι συλλέκτες χρέους μπορούν’να επικοινωνήσω μαζί σας πριν από τις 8 α.Μ. ή μετά από 9 σ.Μ. Στη ζώνη ώρας σας, εκτός αν τους έχετε δώσει προηγούμενη συγκατάθεση.

- Οι συλλέκτες χρέους μπορούν’να πείτε σε κάποιον άλλο για το χρέος σας ή να το κάνετε δημόσιο γνώση.

- Οι συλλέκτες χρέους μπορεί να μην συμμετέχουν σε συμπεριφορά που χρησιμοποιείται για να παρενοχλεί, να σας καταπιέζει ή να σας καταχραστεί σε σχέση με τη συλλογή ενός χρέους, όπως απειλητικές ή βίαιες πράξεις σε εσάς ή σας παρενοχλούν, καλώντας συνεχώς χωρίς να αποκαλύψετε σημαντικές λεπτομέρειες.

- Κατόπιν αιτήματός σας για επικύρωση, ένας συλλέκτης χρέους υποχρεούται να σας στείλει μια γραπτή ειδοποίηση που περιέχει τα εξής: το ποσό του οφειλόμενου χρέους, το όνομα και τα στοιχεία επικοινωνίας του πιστωτή στον οποίο οφείλεται το χρέος και δήλωση ότι το χρέος είναι έγκυρο (εκτός αν έχετε αμφισβητήσει την εγκυρότητα του χρέους εντός 30 ημερών από την ειδοποίηση. [8]

4. Εάν το χρέος είναι ακριβές, διαπραγματευτείτε έναν διακανονισμό

Εάν το απλήρωτο χρέος σας είναι ακριβές, μπορεί’να αμφισβητηθεί ή να αφαιρεθεί. Σε αυτό το σημείο, ίσως θελήσετε να προσπαθήσετε να διαπραγματευτείτε έναν διακανονισμό χρέους, μια αμοιβή για διαγραφή ή επιστολή καλής θέλησης. [12]

Ακόμη και αν διαπραγματευτείτε με επιτυχία έναν διακανονισμό χρέους, λάβετε υπόψη ότι οι συλλέκτες χρέους σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA) είναι υποχρεωμένοι να αναφέρουν με ακρίβεια τα χρέη. Επιστολές καλής θέλησης και πληρωμή για διαγραφές’Επισήμως αναγνωρισμένες πρακτικές, οπότε οι συλλέκτες χρέους δεν είναι’απαιτείται να αναλάβει δράση ή να καταργήσει τα αρνητικά στοιχεία από την πιστωτική σας έκθεση ως αποτέλεσμα αυτών. [13]

Εάν η απομάκρυνση του λογαριασμού συλλογών από την πιστωτική σας έκθεση αποτελεί μέρος της συμφωνίας σας με έναν οργανισμό συλλογής χρεών, φροντίστε να το λάβετε γραπτώς.

Ζητήστε αμοιβή για διαγραφή

Μπορεί να μπορείτε να αφαιρέσετε τον λογαριασμό συλλογής από την πιστωτική σας έκθεση με αμοιβή για διαγραφή. Αυτό συνεπάγεται την πληρωμή ενός ποσού διαπραγμάτευσης για να διευθετήσει το χρέος, συνήθως λιγότερο από το πραγματικό ποσό, σε αντάλλαγμα για την κατάργηση του λογαριασμού από την πιστωτική σας έκθεση. [14] Οι εταιρείες συλλογής χρέους ενδέχεται να αρνηθούν το αίτημά σας και ακόμη και αν γίνονται αποδεκτές, δεν έχουν καμία υποχρέωση να καταργήσουν τις πληροφορίες. Επιπλέον, δεν μπορούν να καταργήσουν τις αρνητικές πληροφορίες που σχετίζονται με τον αρχικό πιστωτή.

Ζητήστε αφαίρεση καλής θέλησης

Αν δεν είσαι’Δεν έχετε τα μέσα για να εξοφλήσετε το χρέος της απλήρωτης συλλογής, μπορείτε να δοκιμάσετε να στείλετε μια επιστολή καλής θέλησης, ζητώντας από τον συλλέκτη χρέους να συγχωρήσει το χρέος σας. Εάν το βρουν ότι εσείς’Είναι λογικά ανίκανοι να πληρώσουν λόγω ελαφρυντικών περιστάσεων, μπορεί να συμφωνήσουν να αφαιρέσουν το αρνητικό στοιχείο από την πιστωτική σας έκθεση και να κλείσουν το λογαριασμό συλλογής. [15] Όπως η πληρωμή για διαγραφές, δεν don’δεν πρέπει να καταργήσετε τις πληροφορίες συλλογής και μπορούν’t Κατάργηση των αρνητικών πληροφοριών που σχετίζονται με τον αρχικό λογαριασμό.

5. Ρυθμίστε ένα σχέδιο πληρωμής με τον οργανισμό συλλογής

Αν εσύ’Επανέλθησε με το χρέος της μη καταβληθείσας συλλογής, μία από τις καλύτερες στρατηγικές για την αντιμετώπισή του είναι να καλέσετε απευθείας την υπηρεσία συλλογής και να δείτε αν μπορείτε να καταλήξετε σε συμφωνία. Μπορεί να είναι ανοικτοί για τη διαπραγμάτευση ενός σχεδίου πληρωμής μαζί σας ή άλλου διακανονισμού χρέους που είναι ευκολότερη στον τραπεζικό σας λογαριασμό. Μπορεί να έχετε τη δυνατότητα να επιλέξετε να πληρώσετε με ένα μόνο κατ ‘αποκοπή ποσό ή με μηνιαίες πληρωμές στο πλαίσιο ενός σχεδίου δόσεων. [16]

Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

Οι λογαριασμοί συλλογής συνήθως παραμένουν στις πιστωτικές σας εκθέσεις για επτά χρόνια από την ημερομηνία που το αρχικό χρέος έγινε παραβατικό. [1]

Ακόμα κι αν το χρέος πέσει από την πιστωτική σας έκθεση, το χρωστάτε ακόμα. Ωστόσο, μετά το τέλος του καθεστώτος περιορισμών στο μη αμειβόμενο χρέος σας, οι πιστωτές μπορούν’σε μηνύσω. Η μερική πληρωμή μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε ορισμένες πολιτείες. Ελέγξτε το καθεστώς των περιορισμών στην πολιτεία σας καθώς ποικίλλουν κατά το κράτος. [8]

Πώς να ελέγξετε δωρεάν την πιστωτική σας έκθεση

Θυμηθείτε, μπορείτε να ελέγξετε την πιστωτική σας έκθεση δωρεάν ετησίως στο ετήσιο CreditReport.Com, και λόγω της πανδημίας Covid, τα τρία σημαντικά γραφεία αναφοράς πιστώσεων (Experian, Equifax και Transunion) εξακολουθούν να προσφέρουν δωρεάν πιστωτικές αναφορές εβδομαδιαίως μέχρι το τέλος του 2023. Ορισμένα ιδρύματα που παρέχουν χρηματοπιστωτικές υπηρεσίες, όπως οι πιστωτικές κάρτες και οι τράπεζες, συνεργάζονται επίσης με τα πιστωτικά γραφεία για να προσφέρουν πρόσβαση σε δωρεάν πιστωτικά αποτελέσματα και εργαλεία παρακολούθησης πιστώσεων, ως μέρος των λογαριασμών σας μαζί τους, και αν εγγραφείτε για δωρεάν λογαριασμό, η Experian παρέχει δωρεάν πιστωτικό αποτέλεσμα.

Το να παρακολουθείτε την πίστωσή σας σας βοηθά να γνωρίζετε πού μπορεί να χρειαστεί να κάνετε βελτιώσεις. Αν εσύ’Αναζητώντας την πιστωτική επισκευή, μια πιστωτική αναφορά σάς ενημερώνει για το πού βρίσκεστε. Ακόμα κι αν έχετε κακή πίστωση ή ασχολείστε με το χρέος, Don’να παραιτηθώ – με τον σωστό οικονομικό σχεδιασμό και τις καλές συνήθειες, ένα καλό πιστωτικό αποτέλεσμα μπορεί να είναι ακριβώς γύρω από τη γωνία.

Αποποίηση ευθυνών: Το FICO είναι σήμα κατατεθέν της Fair Isaac Corporation στις Ηνωμένες Πολιτείες και σε άλλες χώρες.

Πηγές

- Ισορροπία. “Φορτίστε τις συχνές ερωτήσεις,” https: // www.ισορροπία.COM/Personal/Education/Credit/Report/Charge-Offs-FAQ/#. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Vantagescore®. “Ο αντίκτυπος του ιατρικού χρέους στις πιστωτικές εκθέσεις σας και στις πιστωτικές βαθμολογίες Vantagescore®,” https: // vantagescore.com/newsletter/the-spact-of-medical-debt-on-your-credit-reports-and-vantagescore-credit-scores-1/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “7 Κοινές ερωτήσεις σχετικά με τις συλλογές και τις βαθμολογίες FICO®,” https: // www.Myfico.com/credit-education/blog/7-common-collection-questions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Πώς οι συλλογές επηρεάζουν την πίστωσή σας?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-easons/πρέπει να-i-pay-my-collections. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Φίκο. FICO Score 8 και γιατί υπάρχουν πολλαπλές εκδόσεις των βαθμολογιών FICO,” https: // www.Myfico.com/credit-education/credit-scores/fico-score-vversions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Κεφάλαιο 7 & 13: Πόσο καιρό θα παραμείνουν αρνητικές πληροφορίες στην πιστωτική μου έκθεση?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-reasons/how-long-αρνητικό-πληροφορία-remain-on-credit-report. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Εμπειρικός. “Equifax, experian και transunion στήριξη u.μικρό. Καταναλωτές με αλλαγές στην αναφορά χρέους ιατρικής συλλογής,” https: // www.exeriAnplc.COM/Media/Τελευταία νέα/2022/Equifax-Experian-and-Transunion-Support-US-Consumers με αλλαγές-σε-medical-collection-debt-reporting/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Συχνές ερωτήσεις συλλογής χρέους,” https: // καταναλωτής.FTC.Gov/άρθρα/χρέος-συλλογής-faqs. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να λάβω ένα αντίγραφο των πιστωτικών μου αναφορών?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να αμφισβητήσω ένα σφάλμα στην πιστωτική μου έκθεση?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-dispute-an-on-on-my-credit-report-en-314/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Δείγμα επιστολής: Διαφωνία πιστωτικής έκθεσης,” https: // αρχεία.καταναλωτική αποτυχία.gov/f/documents/092016_cfpb__creditreportingsampleletter.PDF. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Σφάλματα αμφισβήτησης στις πιστωτικές σας εκθέσεις,” https: // καταναλωτής.FTC.Gov/άρθρα/αμφισβητούμενα-σφάλματα-από-πίστωση-αναφορές. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Νόμος περί δίκαιων πιστωτικών αναφορών,” https: // www.FTC.Gov/Νομική Βιβλιοθήκη/Περιήγηση/Καταστατικό/Fair-Credit-Reporting-Act. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πύργος. “Πληρώστε για τη διαγραφή: Μάθετε για αυτή τη στρατηγική αφαίρεσης συλλογής,” https: // www.πύργος.COM/Advisor/Credit-Score/Pay-for-Delete/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πιστωτικό κάρμα. “Γράμματα καλής θέλησης: Τι πρέπει να ξέρετε,” https: // www.πίστωση.com/συμβουλή/i/goodwill-letter. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Ποιος είναι ο καλύτερος τρόπος για να διαπραγματευτείτε έναν διακανονισμό με έναν συλλέκτη χρέους?” https: // www.καταναλωτική αποτυχία.Gov/ask-cfpb/what-is-the-best-way-to-negotiate-a-settlement-with-a-deb-collector-en-1447/. Πρόσβαση στις 27 Οκτωβρίου 2022.

Σχετικά με τον Συγγραφέα

Η Ana Gonzalez-Ribeiro, MBA, AFC® είναι ένας διαπιστευμένος οικονομικός σύμβουλος και ένας δίγλωσσος συγγραφέας και εκπαιδευτικός προσωπικής χρηματοδότησης αφιερωμένης στην παροχή βοήθειας στους πληθυσμούς που χρειάζονται οικονομική παιδεία και συμβουλευτική. Τα ενημερωτικά άρθρα της έχουν δημοσιευθεί σε διάφορα ειδησεογραφικά πρακτορεία και ιστότοπους όπως το Huffington Post, το Fidelity, το Fox Business News, το MSN και το Yahoo Finance. Ίδρυσε επίσης το προσωπικό οικονομικό και κίνητρο WWW.Ακρωτήριο.com και μεταφράζεται στα ισπανικά το βιβλίο, οικονομικές συμβουλές για το Blue Collar America από την Kathryn B. Χαουέρ, ΚΑΠ. Η Ana διδάσκει μαθήματα ισπανικής ή αγγλικής προσωπικής χρηματοδότησης για λογαριασμό του W!Το Πρόγραμμα SE (Εργασία για την Εκπαίδευση) έχει διδάξει εργαστήρια για μη κερδοσκοπικούς οργανισμούς στη Νέα Υόρκη.

Συντακτική πολιτική

Ο στόχος μας στον εαυτό μας είναι να παρέχουμε στους αναγνώστες τις τρέχουσες και αμερόληπτες πληροφορίες σχετικά με την πίστωση, την οικονομική υγεία και τα σχετικά θέματα. Αυτό το περιεχόμενο βασίζεται σε έρευνα και άλλα συναφή άρθρα από αξιόπιστες πηγές. Όλο το περιεχόμενο στο Self γράφεται από έμπειρους συνεισφέροντες στη βιομηχανία χρηματοδότησης και αναθεωρείται από διαπιστευμένο άτομο.

Γράφτηκε στις 27 Φεβρουαρίου 2023

Ο εαυτός είναι μια εκκίνηση που υποστηρίζεται από εγχείρημα που βοηθά τους ανθρώπους να οικοδομήσουν πίστωση και αποταμιεύσεις.

Αποποίηση ευθυνών: Ο εαυτός δεν παρέχει οικονομικές συμβουλές. Το περιεχόμενο αυτής της σελίδας παρέχει γενικές πληροφορίες για τους καταναλωτές και δεν προορίζεται για νομική, οικονομική ή κανονιστική καθοδήγηση. Το περιεχόμενο που παρουσιάζεται δεν αντικατοπτρίζει την άποψη των τραπεζών έκδοσης. Παρόλο που αυτές οι πληροφορίες μπορεί να περιλαμβάνουν αναφορές σε πόρους ή περιεχόμενο τρίτου μέρους, ο εαυτός δεν υποστηρίζει ούτε εγγυάται την ακρίβεια αυτών των πληροφοριών τρίτων μερών. Ο λογαριασμός Credit Builder, η πιστωτική κάρτα Self Visa® και οι συνδέσμοι πιστώσεων/ενοικίου επιπέδου είναι διαφημίσεις για αυτο -προϊόντα. Εξετάστε την ημερομηνία δημοσίευσης για τον εαυτό σας’το αρχικό περιεχόμενο και οποιοδήποτε συνδεδεμένο περιεχόμενο για να κατανοήσουν καλύτερα τα περιβάλλοντα τους.

Σχετικά Άρθρα

- Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

- Πώς να χτίσετε πίστωση

- Πώς να διαπραγματευτείτε το χρέος πιστωτικών καρτών

- Πώς να καθαρίσετε την πίστωσή σας σε 5 βήματα

- Πόσο καιρό παίρνει η πιστωτική επισκευή?

Η εξόφληση των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Home \ Debt \ Αποσκοπώντας τις συλλογές Βελτιώστε το πιστωτικό αποτέλεσμα στον Καναδά?

Συμμετάσχετε εκατομμύρια καναδούς που έχουν ήδη εμπιστευτεί τα δάνεια του Καναδά

![]()

Πίνακας περιεχομένων προβολή

Η αντιμετώπιση του χρέους είναι δύσκολο. Και εάν εσύ’έχουν ασχοληθεί ποτέ με ένα χρέος που’Πωλούνται σε μια υπηρεσία συλλογών, γνωρίζετε το αποτέλεσμα που μπορεί να έχει στην πίστωσή σας. Εσείς’Το VE επίσης αναρωτήθηκε επίσης αν η αποβίβαση από συλλογές μπορεί να βελτιώσει τις πιστωτικές βαθμολογίες.

Το χρέος πωλείται σε μια υπηρεσία συλλογών όταν ένας δανειολήπτης είχε σταματήσει να κάνει πληρωμές. Ο στόχος είναι να αποκαταστήσουμε μερικά από τα χρήματα. Είτε για τον δανειστή είτε για τον Οργανισμό Συλλογών. Αυτό εξαρτάται από το ποιος κατέχει το χρέος.

Μόλις ο λογαριασμός σας είναι σε συλλογές, αυτό’θα πρέπει να σημειωθεί στην πιστωτική σας έκθεση, η οποία μπορεί να επηρεάσει τα πιστωτικά σας αποτελέσματα. Αν εσύ’Ανησυχείτε για έναν λογαριασμό σε συλλογές, σας προτείνουμε να ελέγξετε την πίστωσή σας χρησιμοποιώντας μια δωρεάν υπηρεσία όπως το CompareHub.

Η εξόφληση των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Η πληρωμή του προσωπικού σας χρέους είναι καλό. Αλλά αν το χρέος σας πωλήθηκε σε μια υπηρεσία συλλογής, αποπληρώνοντας αυτόν τον λογαριασμό συλλογής’t αναγκαστικά σημαίνει ότι το πιστωτικό αποτέλεσμά σας θα βελτιωθεί αυτόματα. Ακόμη και αν αυτό το χρέος αποδοθεί και εγκατασταθεί, θα εμφανιστεί ακόμα στην πιστωτική σας έκθεση.

Σε αυτή την περίπτωση, οι δανειστές και οι πιστωτές θα εξακολουθούν να μπορούν να δουν τον λογαριασμό συλλογής, ο οποίος πιθανότατα θα επηρεάσει την απόφασή τους για το αν θα επεκτείνουν ή όχι την πίστωση σε εσάς. Και ακόμα κι αν έχετε εγκριθεί για δάνειο, εσείς’Θα χρεωθείτε πιθανώς υψηλότερο επιτόκιο.

Έχοντας πει όλα αυτά, αυτό’είναι σίγουρα μια καλή ιδέα να απαλλαγείτε από έναν λογαριασμό συλλογής στην πιστωτική σας έκθεση.

Τι συμβαίνει όταν πληρώνετε το χρέος των συλλογών σας?

Εάν πληρώσετε τον λογαριασμό συλλογής, τα πιστωτικά γραφεία θα πρέπει να ενημερώνονται από τον δανειστή. Μόλις αναφερθεί, ο λογαριασμός θα πρέπει να αναφέρεται ως καταβληθείσα.

Ένας λογαριασμός συλλογής μπορεί να παραμείνει στην πιστωτική σας έκθεση για έως και 7 χρόνια από την πρώτη χαμένη πληρωμή. Εάν εξοφλήσετε τον λογαριασμό πριν από την ολοκλήρωση αυτής της 7χρονης περιόδου, ενδέχεται να μην έχει τόσο αρνητικό αντίκτυπο στην πιστωτική σας έκθεση.

Πώς η πληρωμή των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Όπως αναφέρθηκε προηγουμένως, ένας λογαριασμός συλλογής μπορεί να έχει αρνητικό αντίκτυπο στο πιστωτικό αποτέλεσμά σας, ακόμη και αν’έχει πληρωθεί. Οι λογαριασμοί συλλογής αναφέρονται στα σημαντικότερα πιστωτικά γραφεία στον Καναδά και σημειώνονται στην πιστωτική σας έκθεση. Όταν ένας λογαριασμός είναι σε συλλογές, ο λογαριασμός θα λάβει μια πιστοληπτική ικανότητα R9. Αυτή είναι η ίδια πιστοληπτική ικανότητα που παίρνετε όταν αρχειοθετήσετε για πτώχευση.

Αλλά το μέγεθος του αποτελέσματος ενός λογαριασμού συλλογής στο πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο βαθμολόγησης πιστωτικών. Για παράδειγμα, ορισμένα μοντέλα βαθμολόγησης πίστωσης ενδέχεται να μην λαμβάνουν υπόψη τους λογαριασμούς συλλογής κατά τον υπολογισμό της βαθμολογίας σας. Άλλα μοντέλα βαθμολόγησης πίστωσης ενδέχεται να αντιμετωπίζουν διαφορετικούς τύπους χρέους διαφορετικά, όπως οι λογαριασμοί πιστωτικών καρτών έναντι των δανείων payday.

Η έκταση του λογαριασμού συλλογής’Το αποτέλεσμα S στο πιστωτικό αποτέλεσμά σας εξαρτάται επίσης από το τι ήταν το πιστωτικό αποτέλεσμά σας πριν από την αποστολή του λογαριασμού σας σε συλλογές. Για παράδειγμα, εάν είχατε εξαιρετική πίστωση, το σκορ σας θα μπορούσε να μειωθεί δραστικά. Αλλά αν είχατε ήδη κακή πιστωτική βαθμολογία, το αποτέλεσμα μπορεί να μην είναι τόσο έντονο.

Επιπλέον, όσο περισσότερο παραμένει ο λογαριασμός συλλογής στην πιστωτική σας έκθεση, τόσο λιγότερο σοβαρή επηρεάζει συνήθως τα πιστωτικά σας αποτελέσματα.

Μιλήστε με έναν εμπειρογνώμονα χρέους

Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

Ένας λογαριασμός συλλογής θα παραμείνει στην πιστωτική σας έκθεση για έως και 7 χρόνια, είτε πληρώσατε το οφειλόμενο ποσό είτε όχι. Ως εκ τούτου, για 7 χρόνια, ο λογαριασμός μπορεί να επηρεάσει αρνητικά το πιστωτικό αποτέλεσμά σας – και επομένως οι πιθανότητές σας να λάβετε εγκεκριμένο για νέο δάνειο.

Από τη φωτεινή πλευρά, η επίδραση του λογαριασμού συλλογής σας συνήθως μειώνεται σταδιακά καθώς μεγαλώνει.

Μπορείτε να καταργήσετε μια συλλογή’Λογαριασμός από την πιστωτική σας έκθεση?

Ναι, μπορείτε να καταργήσετε μια καταχώρηση συλλογής από την πιστωτική σας έκθεση. Στην πραγματικότητα, συνιστάται ιδιαίτερα η απαλλαγή από αυτήν την καταχώρηση. Η κατοχή λογαριασμού συλλογής στην αναφορά σας μπορεί να μειώσει το πιστωτικό αποτέλεσμά σας, γεγονός που μπορεί να βλάψει τις πιθανότητές σας να εγκριθεί για πίστωση.

Για να εξαλείψετε τον λογαριασμό συλλογής σας από την πιστωτική σας έκθεση, εξετάστε μία από τις ακόλουθες επιλογές:

Έχει ψηφίσει το χρέος το καταστατικό των περιορισμών?

Ζητήστε από τον οργανισμό μια επιστολή για να επιβεβαιώσετε το όνομα του αρχικού πιστωτή, το οφειλόμενο ποσό και εάν το χρέος εξακολουθεί να βρίσκεται εντός του καθεστώτος περιορισμών στην επαρχία ή στην επικράτειά σας. Εάν το χρέος έχει ψηφίσει το καθεστώς περιορισμών, ο συλλέκτης χρέους μπορεί να αναλάβει πλέον νομικές ενέργειες. Επιπλέον, μετά από 6 – 7 χρόνια, ο λογαριασμός συλλογής σας πρέπει να καταργηθεί αυτόματα από την πιστωτική σας έκθεση.

Διαπραγματευτείτε με τον συλλέκτη χρέους σας

Εάν οι δύο πρώτες επιλογές δεν είναι εφικτές, σκεφτείτε έναν διακανονισμό χρέους για να εξαλείψετε το χρέος σας. Μια συμφωνία διακανονισμού χρέους περιλαμβάνει την επίλυση του χρέους σας με τους πιστωτές σας, πληρώνοντας λιγότερο από ό, τι οφείλετε. Ενώ αυτό μπορεί να μην καταργήσει απαραιτήτως τον λογαριασμό συλλογής από την πιστωτική σας έκθεση, θα το δείξει ότι αυτό’S πληρωμή, που μπορεί να είναι καλό για το πιστωτικό αποτέλεσμά σας.

Τι συμβαίνει αν δεν κάνεις’να πληρώσω το πρακτορείο συλλογής σας?

Εάν αποφασίσετε να μην πληρώσετε τα χρέη σας, ο πράκτορας συλλογής σας μπορεί να αποφασίσει να ασκήσει νομικές ενέργειες εναντίον σας. Εάν το κάνουν, ένας δικαστής θα μπορούσε να τους δώσει το δικαίωμα να γαρνίσουν τους μισθούς σας. Σημειώστε ότι υπάρχουν καταστατικά περιορισμοί στη συλλογή χρεών στον Καναδά. Σημαίνει, μετά από μια συγκεκριμένη περίοδο, ένας δανειστής ή ο οργανισμός συλλογής δεν μπορεί να ασκήσει νομικές ενέργειες εναντίον σας. Επιπλέον, οι λογαριασμοί στη συλλογή θα εξαφανιστούν από τον λογαριασμό σας μετά από 6 – 7 χρόνια.

Πώς να πληρώσετε τη συλλογή για να βελτιώσετε το πιστωτικό αποτέλεσμα στον Καναδά?

Υπάρχουν μερικοί διαφορετικοί τρόποι με τους οποίους μπορείτε να πληρώσετε τον λογαριασμό σας σε συλλογές. Οι τρεις πιο συνηθισμένες λύσεις είναι να πληρώσουν απλά το ποσό στο πλήρες, να καταλήξουμε σε ένα σχέδιο πληρωμής ή να διευθετήσουν το χρέος για λιγότερο από ό, τι οφείλετε.

Πληρώστε πλήρως

Αυτός είναι ένας από τους ευκολότερους τρόπους για να επιλύσετε γρήγορα το χρέος σας με έναν οργανισμό συλλογής. Η πλήρη πληρωμή μπορεί να βοηθήσει να απομακρύνετε το χρέος από την πλάτη σας αμέσως. Ωστόσο, μπορεί να είναι δύσκολο να ξύσετε αρκετά χρήματα για να συμβεί αυτό, ειδικά αν το χρέος είναι μεγάλο.

Δημιουργήστε ένα σχέδιο πληρωμής

Αυτή η επιλογή εξακολουθεί να καταβάλλεται το χρέος σας, αλλά για μεγαλύτερο χρονικό διάστημα και σε ένα πιο προσιτό πρόγραμμα. Αυτό θα εξασφαλίσει ότι το χρέος θα αποδοθεί, αλλά χωρίς να χρειάζεται να ξοδέψετε ολόκληρη την εξοικονόμηση ζωής σας για να το κάνετε αυτό. Εσείς και ο συλλέκτης χρέους σας θα πρέπει να καταλήξετε σε ένα τακτικό πρόγραμμα πληρωμών που θα λειτουργήσει και για τους δυο σας.

Διευθετήστε το χρέος

Το χρέος σας μπορεί να γίνει πολύ πιο εύκολο να εξοφλήσετε εάν είστε σε θέση να διευθετήσετε τα χρέη σας για λιγότερο από ό, τι χρωστάτε με τον πράκτορα συλλογής σας. Αυτό ουσιαστικά σημαίνει ότι συμφωνείτε να πληρώσετε μόνο ένα μέρος του χρέους για να το σκουπίσετε εντελώς. Γενικά, όσο μεγαλύτερο είναι το χρέος και όσο περισσότερο βρίσκεται σε συλλογές, τόσο μεγαλύτερη είναι η πιθανότητα ότι ο πράκτορας συλλογών θα είναι πρόθυμος να επιτύχει μια συμφωνία.

Πρόσθετη ανάγνωση

Πώς να ξεφύγετε από το χρέος με χαμηλό εισόδημα

Πώς να σταματήσετε την παρενόχληση συλλογής στον Καναδά

Πρέπει να απαντήσω σε μια κλήση συλλογής?

Κατώτατη γραμμή: Η πληρωμή των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας στον Καναδά

Όπως αναφέρθηκε, η πληρωμή των συλλογών σας μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ωστόσο, εξαρτάται σε μεγάλο βαθμό από το μοντέλο βαθμολόγησης πιστωτικών. Όταν πληρώνετε έναν λογαριασμό συλλογών, ο λογαριασμός θα αναφέρεται ως καταβληθεί στην πιστωτική σας έκθεση. Αυτό μπορεί να κάνει τις πιθανότητές σας να λάβετε δάνειο στο μέλλον υψηλότερο από ό, τι αν δεν ήταν πληρωμένο. Οι μελλοντικοί δανειστές θα προτιμούσαν να βλέπουν λογαριασμούς συλλογής πληρωμένων στην πιστωτική σας έκθεση από ό, τι οι μη καταβληθέντες.

Συχνές ερωτήσεις

Τι’η διαφορά μεταξύ ενός λογαριασμού συλλογής και μιας φόρτισης?

Μια χρέωση αναφέρεται σε έναν λογαριασμό που έχει διαγραφεί από τον δανειστή ως ζημιά. Μόλις συμβεί αυτό, ο λογαριασμός δεν συγκεντρώνει πλέον πρόσθετες χρεώσεις, αλλά μπορεί ακόμα να πωληθεί σε τρίτο μέρος (Ex: A Collection Agency). Με λογαριασμό συλλογής, ο αρχικός δανειστής πωλεί το χρέος σε μια υπηρεσία συλλογής για να συλλέξει το εκκρεμή χρέος από τον οφειλέτη. Εάν πληρώσετε το χρέος στον δανειστή πριν από την πώληση του λογαριασμού, ίσως μπορείτε να αποφύγετε να αναφερθεί ο λογαριασμός συλλογής στην πιστωτική σας έκθεση.

Τι πρέπει να κάνω εάν ο λογαριασμός μου έχει αποσταλεί λανθασμένα σε συλλογές?

Το πρώτο πράγμα που πρέπει να κάνετε είναι να φτάσετε στον δανειστή για να προσπαθήσετε να διορθώσετε την κατάσταση. Εναλλακτικά, μπορείτε να υποβάλετε διαφορά με το Γραφείο Πιστωτικής.

Θα μείνει για πάντα μια καταχώρηση συλλογής στην αναφορά μου για πάντα αν δεν κάνω’αμοιβή?

Όχι, ο λογαριασμός συλλογής σας δεν θα παραμείνει στην πιστωτική σας έκθεση για πάντα. Τελικά θα αφαιρεθεί από την αναφορά σας μετά από το απαιτούμενο χρονικό διάστημα που έχει περάσει, το οποίο είναι συνήθως 6-7 χρόνια.

Τι μπορεί να κάνει ένας οργανισμός συλλογής στον Καναδά?

Ένας οργανισμός συλλογής έχει το νόμιμο δικαίωμα να επικοινωνήσει μαζί σας για πληρωμή. Μπορούν επίσης να αναλάβουν νομικές ενέργειες εναντίον σας μεταφέροντας στο δικαστήριο. Εάν δεν είναι σε θέση να σας φτάσουν, μπορούν επίσης να αρχίσουν νόμιμα να καλέσουν τους φίλους, την οικογένεια και τους γείτονές σας. Αλλά μόνο για τα στοιχεία επικοινωνίας σας.

Λίζα Ρένι

Η Lisa εργάζεται ως προσωπικός συγγραφέας οικονομικών για περισσότερο από μια δεκαετία, δημιουργώντας μοναδικό περιεχόμενο που βοηθά στην εκπαίδευση των καναδικών καταναλωτών στις σφαίρες των ακινήτων, των υποθηκών, της επένδυσης και της οικονομικής υγείας. Για χρόνια, κράτησε την άδεια ακίνητης περιουσίας στο Τορόντο του Οντάριο πριν την παραδώσει για να συνεχίσει τη γραφή μέσα σε αυτό το πεδίο και τις συναφείς κόγχες. Η Λίζα είναι πολύ σοβαρή για τη διαχείριση έξυπνων χρημάτων και βοηθώντας τους άλλους να κάνουν το ίδιο.

Ειδικές προσφορές

Προσφορά υποθηκών

Μέχρι $ 1.500 μετρητά πίσω

Η Frank Mortgage είναι ο Καναδάς’S one-stop shop για υποθήκες. Πάρτε μέχρι 1.500 $ μετρητά πίσω στην υποθήκη σας.

Χρεωκοπημένος? Καταναλωτική πρόταση? Δημιουργήστε πίστωση τώρα

Μεγάλη μη εξασφαλισμένη πιστωτική κάρτα για πελάτες που βρίσκονται επί του παρόντος ή πρόσφατα εκφορτώθηκαν από μια πρόταση καταναλωτών ή πτώχευση.

Χωρίς ετήσια τέλη!

Κερδίστε 5% επιστροφή χρημάτων με το NEO

Κερδίστε ένα μέσο 5%¹ Cashback σε χιλιάδες συνεργάτες και τουλάχιστον 0.5%² Cashback Εγγυημένη με το NEO.

Δημιουργήστε πίστωση για $ 10/μήνα

Koho’Το πρόγραμμα Credit Building S σας βοηθά να δημιουργήσετε ένα καλύτερο πιστωτικό ιστορικό με εύκολη διαχείριση πληρωμών για μόλις $ 10/μήνα.

Περισσότερα από τους ειδικούς μας

Μπορείτε να λάβετε κυβερνητική χρηματοδότηση για άδεια AZ στο Οντάριο?

Από τον Bryan Daly

Δημοσιεύθηκε στις 4 Μαΐου 2023

Η άδεια AZ στο Οντάριο είναι ακριβή. Μάθετε εάν μπορείτε να λάβετε κυβερνητική χρηματοδότηση για άδεια AZ στο Οντάριο.

Πλεονεκτήματα και μειονεκτήματα πιστωτικών καρτών

Η πιστωτική κάρτα που επιλέγετε μπορεί να σας προσφέρει πολλά οφέλη. Έτσι, φροντίστε να εξετάσετε όλα τα πλεονεκτήματα και τα μειονεκτήματα των πιστωτικών καρτών πριν την υποβολή αίτησης.

Πώς να οικοδομήσουμε μετοχική οικία στον Καναδά

Καθώς πληρώνετε το ενυπόθηκο δάνειο σας, δημιουργείτε μετοχές στο σπίτι. Γνωρίζατε ότι μπορείτε να χρησιμοποιήσετε αυτό το μετοχικό κεφάλαιο για να βοηθήσετε να δανειστείτε ενάντια στο σπίτι σας?

Ποιο είναι το κίνητρο του CMHC για πρώτη φορά?

Από Master Matish Maestro

Η κυβέρνηση του νέου κινήτρου αγοραστή για πρώτη φορά του Καναδά τέθηκε σε ισχύ στις 2 Σεπτεμβρίου 2019. Έχουμε όλες τις πληροφορίες που χρειάζεστε.

Πώς να ακυρώσετε μια προσφορά στο eBay

Μετά από προσφορά σε ένα στοιχείο δημοπρασίας στο eBay, έχετε δεύτερες σκέψεις και τώρα αναρωτιέστε πώς να ακυρώσετε μια προσφορά στο eBay. Είναι ακόμη δυνατό?

Ποιος είναι ο πρώτος λογαριασμός ταμιευτηρίου στο σπίτι (FHSA)?

Ο πρώτος λογαριασμός ταμιευτηρίου στο σπίτι (FHSA) είναι διαθέσιμος τώρα. Εάν συνεισφέρετε 8.000 δολάρια ετησίως για 5 χρόνια, θα έχετε 40.000 δολάρια χωρίς φόρους

Ποιο είναι το πρόγραμμα εισόδου Express Canada Immigration Express?

Αν ψάχνετε για έναν γρήγορο τρόπο για να μεταναστεύσετε νόμιμα στον Καναδά, σκεφτείτε την κλήρωση εισόδου Express Express του Καναδά μετανάστευσης.

Κεμπέκ ελάχιστο μισθό 2023

Ο ελάχιστος μισθός αναφέρεται στο χαμηλότερο ποσό εισοδήματος που ο εργοδότης μπορεί νόμιμα να πληρώσει νόμιμα τους εργαζόμενους σε μια συγκεκριμένη επαρχία ή επικράτεια.

Αναγνωρίστηκε ως μία από τις κορυφαίες εταιρείες του Καναδά

Το Loans Canada, η αρχική πλατφόρμα σύγκρισης δανείων της χώρας, είναι υπερήφανη που αναγνωρίζεται ως μία από τις ταχύτερα αναπτυσσόμενες εταιρείες του Καναδά από Η σφαίρα και το ταχυδρομείο!

Γιατί να επιλέξετε Δάνεια του Καναδά?

Εφαρμόστε μία φορά &

Λάβετε πολλές προσφορές

Εξοικονόμηση χρόνου

Και τα χρήματα

Πάρτε το δωρεάν σας

Πιστωτικό αποτέλεσμα

Συμβουλές εμπειρογνωμόνων

Και συμβουλές

Δημιουργήστε πίστωση για μόλις $ 10/μήνα

Με την προπληρωμένη κάρτα του Koho μπορείτε να δημιουργήσετε ένα καλύτερο πιστωτικό αποτέλεσμα για μόλις $ 10/μήνα.

Δάνεια του Καναδά

170-1201 University Ave,

Τορόντο, ON, M5H 3B3

Αναζήτηση για λύση

Γρήγοροι σύνδεσμοι

Αλλα

Δωρεάν πιστωτικό αποτέλεσμα

Αποκτήστε το δωρεάν πιστωτικό αποτέλεσμα και ψωνίστε για τις καλύτερες τιμές του Καναδά με τα δάνεια του Καναδά

Ενημερωτικό δελτίο

Ξεκινήστε να λαμβάνετε δάνεια Canada News, προωθήσεις και προσφορές απευθείας στα εισερχόμενά σας.

Εμπιστευτικά και χωρίς κίνδυνο

Όλες οι διαβουλεύσεις και οι συνομιλίες με το Loans Canada και οι συνεργάτες του είναι εμπιστευτικές και χωρίς κινδύνους. Μιλήστε με έναν αξιόπιστο ειδικό σήμερα και δείτε πώς μπορούμε να σας βοηθήσουμε να επιτύχουμε πιο γρήγορα τους οικονομικούς σας στόχους. Τα δάνεια του Καναδά και οι συνεργάτες του δεν θα σας ζητήσουν ποτέ για προκαταβολή, προκαταβολές ή ασφαλιστικές πληρωμές για δάνειο. Τα δάνεια του Καναδά δεν είναι μεσίτης υποθηκών και δεν οργανώνουν ενυπόθηκα δάνεια ή κανένα άλλο είδος χρηματοπιστωτικής υπηρεσίας.

Όταν υποβάλλετε αίτηση για υπηρεσία δανείων, ο ιστότοπός μας αναφέρεται απλώς στο αίτημά σας σε εξειδικευμένους παρόχους τρίτων που μπορούν να σας βοηθήσουν στην αναζήτησή σας. Τα δάνεια Ο Καναδάς μπορεί να λάβει αποζημίωση από τις προσφορές που εμφανίζονται στον ιστότοπό του.

Παρέχετε μόνο τις πληροφορίες σας σε αξιόπιστες πηγές και γνωρίζετε τις απάτες ηλεκτρονικού ηλεκτρονικού “ψαρέματος” και τους κινδύνους που συνδέονται με αυτές, συμπεριλαμβανομένης της κλοπής ταυτότητας και της οικονομικής απώλειας. Τίποτα σε αυτόν τον ιστότοπο δεν αποτελεί επαγγελματικές και/ή οικονομικές συμβουλές.

Τα δεδομένα σας προστατεύονται και η σύνδεσή σας είναι κρυπτογραφημένη.

Δάνεια του Καναδά, της πρώτης πλατφόρμας σύγκρισης δανείων του έθνους

Γιατί τα πιστωτικά σας αποτελέσματα ενδέχεται να μειωθούν μετά την αποβίβαση χρέους

Κατά την πληρωμή των χρεών σας συχνά βοηθά στη βελτίωση των πιστωτικών σας αποτελεσμάτων, αυτό δεν είναι’Πάντα η υπόθεση. Το’Είναι πιθανό ότι θα μπορούσατε να δείτε τα πιστωτικά σας αποτελέσματα να μειωθούν μετά την εκπλήρωση των υποχρεώσεων πληρωμής σας σε χρέος δανείου ή πιστωτικής κάρτας.

Ωστόσο, αυτό δεν’Δεν σημαίνει ότι πρέπει να αγνοήσετε αυτό που οφείλετε. Τα οφέλη από την πληρωμή των χρεών σας είναι πολύ μεγαλύτερα από την πτώση που μπορείτε να δείτε στις πιστωτικές σας βαθμολογίες και ο αρνητικός αντίκτυπος είναι πιθανό να είναι προσωρινή.

Ποια στοιχεία επηρεάζουν τα πιστωτικά μου αποτελέσματα?

Για να καταλάβετε καλύτερα γιατί θα μπορούσατε να δείτε χαμηλότερες πιστωτικές βαθμολογίες μετά την αποβίβαση του χρέους, εξετάστε τα στοιχεία που πηγαίνουν στον υπολογισμό των αποτελεσμάτων σας.

Τα πιστωτικά σας αποτελέσματα βασίζονται σε πληροφορίες από τις πιστωτικές σας εκθέσεις, οι οποίες δημιουργούνται από κάθε μία από τις τρεις εθνικές υπηρεσίες αναφοράς καταναλωτών (CRAs). Το Nationwide CRAS – Equifax, TransUnion και Experian – λαμβάνει πληροφορίες σχετικά με τις πιστωτικές σας γραμμές, όπως προσωπικά δάνεια, πιστωτικές κάρτες και δάνεια αυτοκινήτων και υποθηκών.

Οι βαθμολογίες πίστωσης σας υπολογίζονται στη συνέχεια με βάση έναν τύπο που καθορίζει την πιστοληπτική σας ικανότητα ή πόσο πιθανό να κάνετε τις πληρωμές χρέους σας εγκαίρως. Οι πιστωτικές βαθμολογίες είναι ένας παράγοντας που οι δανειστές μπορούν να εξετάσουν όταν αποφασίζουν εάν θα επεκτείνουν την πίστωση σε εσάς.

Υπάρχουν πολλοί τύποι που χρησιμοποιούνται για τον υπολογισμό των πιστωτικών αποτελεσμάτων. Ωστόσο, οι περισσότεροι θεωρούν τους ακόλουθους παράγοντες:

- Ιστορικό πληρωμών. Το ιστορικό πληρωμής σας δείχνει πώς έχετε εξοφλήσει την πίστωση στο παρελθόν. Ορισμένες συμπεριφορές, όπως καθυστερημένες ή χαμένες πληρωμές, μπορούν να έχουν αρνητικό αντίκτυπο στα αποτελέσματά σας.

- Μήκος του πιστωτικού ιστορικού. Οι πιστωτικές σας αναφορές παρακολούθησαν το χρονικό διάστημα που οι λογαριασμοί πιστωτικών σας είναι ενεργοί. Ένα μεγαλύτερο πιστωτικό ιστορικό μπορεί να έχει θετική επίδραση στα αποτελέσματά σας.

- Νεότερες πιστωτικές γραμμές. Οποιοσδήποτε πρόσφατους πιστωτικούς λογαριασμούς που έχετε ανοίξει λαμβάνονται επίσης υπόψη κατά τον υπολογισμό των πιστωτικών σας βαθμολογιών.

- Πιστωτικό μείγμα. Ο συνδυασμός πιστωτικών λογαριασμών – συμπεριλαμβανομένων των δανείων, των πιστωτικών καρτών και των υποθηκών – θεωρείται γενικά κατά τον υπολογισμό των αποτελεσμάτων σας και ένα διαφορετικό χαρτοφυλάκιο πιστωτικών.

- Αναλογία αξιοποίησης πίστωσης. Το ποσό των περιστρεφόμενων πιστωτικών σας’Η χρήση διαιρούμενη με τη συνολική πίστωση που είναι γνωστή είναι γνωστή ως αναλογία αξιοποίησης πίστωσης και μπορεί επίσης να έχει αντίκτυπο στα αποτελέσματά σας.

Γιατί τα πιστωτικά μου αποτελέσματα θα μειωθούν μετά την αποβίβαση χρεών?

Η εξόφληση του χρέους ενδέχεται να μειώσει τις πιστωτικές σας βαθμολογίες εάν η κατάργηση του χρέους επηρεάζει ορισμένους παράγοντες όπως το πιστωτικό σας μίγμα, το μήκος του πιστωτικού σας ιστορικού ή ο δείκτης αξιοποίησης της πίστωσης σας.

Για παράδειγμα, η πληρωμή του μοναδικού δανείου δόσεων σας, όπως ένα αυτόματο δάνειο ή υποθήκη, θα μπορούσε να επηρεάσει αρνητικά τα πιστωτικά σας αποτελέσματα μειώνοντας την ποικιλομορφία του πιστωτικού σας μίγματος. Οι πιστωτές θέλουν να δουν ότι μπορείτε να διαχειριστείτε υπεύθυνα διαφορετικούς τύπους χρέους. Η πληρωμή της μοναδικής γραμμής δόσης μειώνει το πιστωτικό σας μείγμα και ενδέχεται τελικά να μειώσει τις πιστωτικές σας βαθμολογίες.

Ομοίως, εάν πληρώσετε ένα χρέος πιστωτικής κάρτας και κλείσετε το λογαριασμό εξ ολοκλήρου, τα αποτελέσματά σας θα μπορούσαν να μειωθούν. Αυτό οφείλεται στο γεγονός ότι η συνολική διαθέσιμη πίστωση σας μειώνεται όταν κλείνετε μια πιστωτική γραμμή, η οποία θα μπορούσε να οδηγήσει σε υψηλότερο λόγο αξιοποίησης πίστωσης. Επιπλέον, εάν ο λογαριασμός που κλείσατε ήταν η παλαιότερη πίστωση σας, θα μπορούσε να επηρεάσει αρνητικά το μήκος του πιστωτικού σας ιστορικού και να προκαλέσει πτώση των αποτελεσμάτων σας.

Πότε θα βελτιωθούν τα πιστωτικά μου αποτελέσματα μετά την εξόφληση των χρεών μου?

Η πληρωμή του χρέους είναι πιο πιθανό να βοηθήσει τα πιστωτικά σας αποτελέσματα παρά να τους βλάψουν. Είναι πιθανό να δείτε τα πιστωτικά σας αποτελέσματα να βελτιώνονται μετά την εξόφληση του χρέους, εκτός εάν το χρέος που επιστρέφετε πληροί τα μοναδικά κριτήρια που αναφέρονται παραπάνω.

Πόσο καιρό μετά την εξόφληση του χρέους θα αλλάξουν τα πιστωτικά μου αποτελέσματα?

Οι τρεις εθνικοί CRAs λαμβάνουν γενικά νέες πληροφορίες από τους πιστωτές και τους δανειστές σας κάθε 30 έως 45 ημέρες. Αν εσύ’Πρόσφατα εξόφλησε ένα χρέος, μπορεί να χρειαστούν περισσότερο από ένα μήνα για να δείτε τυχόν αλλαγές στις πιστωτικές σας βαθμολογίες.

Μπορείτε να λάβετε δωρεάν πιστωτικές εκθέσεις Equifax με λογαριασμό Myequifax. Μπορείτε επίσης να λάβετε δωρεάν πιστωτικές εκθέσεις ετησίως από τους τρεις εθνικούς οργανισμούς αναφοράς καταναλωτών – Equifax, TransUnion και Experian – στο ετήσιο CreditReport.com.

Πρέπει να πληρώνω πάντα το χρέος μου?

Ενώ σε ορισμένες περιπτώσεις τα πιστωτικά σας αποτελέσματα μπορεί να βουτήξουν ελαφρώς από την εξόφληση του χρέους, αυτό δεν’Δεν σημαίνει ότι πρέπει ποτέ να αγνοήσετε αυτό που οφείλετε.

Σε γενικές γραμμές, η ζημιά στις πιστωτικές σας βαθμολογίες που ενδέχεται να προκύψουν από την εξόφληση του χρέους είναι απίθανο να είναι μόνιμες. Το’είναι πάντα καλή ιδέα να συμβαδίσετε με τις πληρωμές χρέους σας και να εξοφλήσετε αυτό που οφείλετε. Τα μακροπρόθεσμα οφέλη για τα πιστωτικά σας αποτελέσματα και η δυνατότητα να ζουν χωρίς χρέη αξίζει τον κόπο.