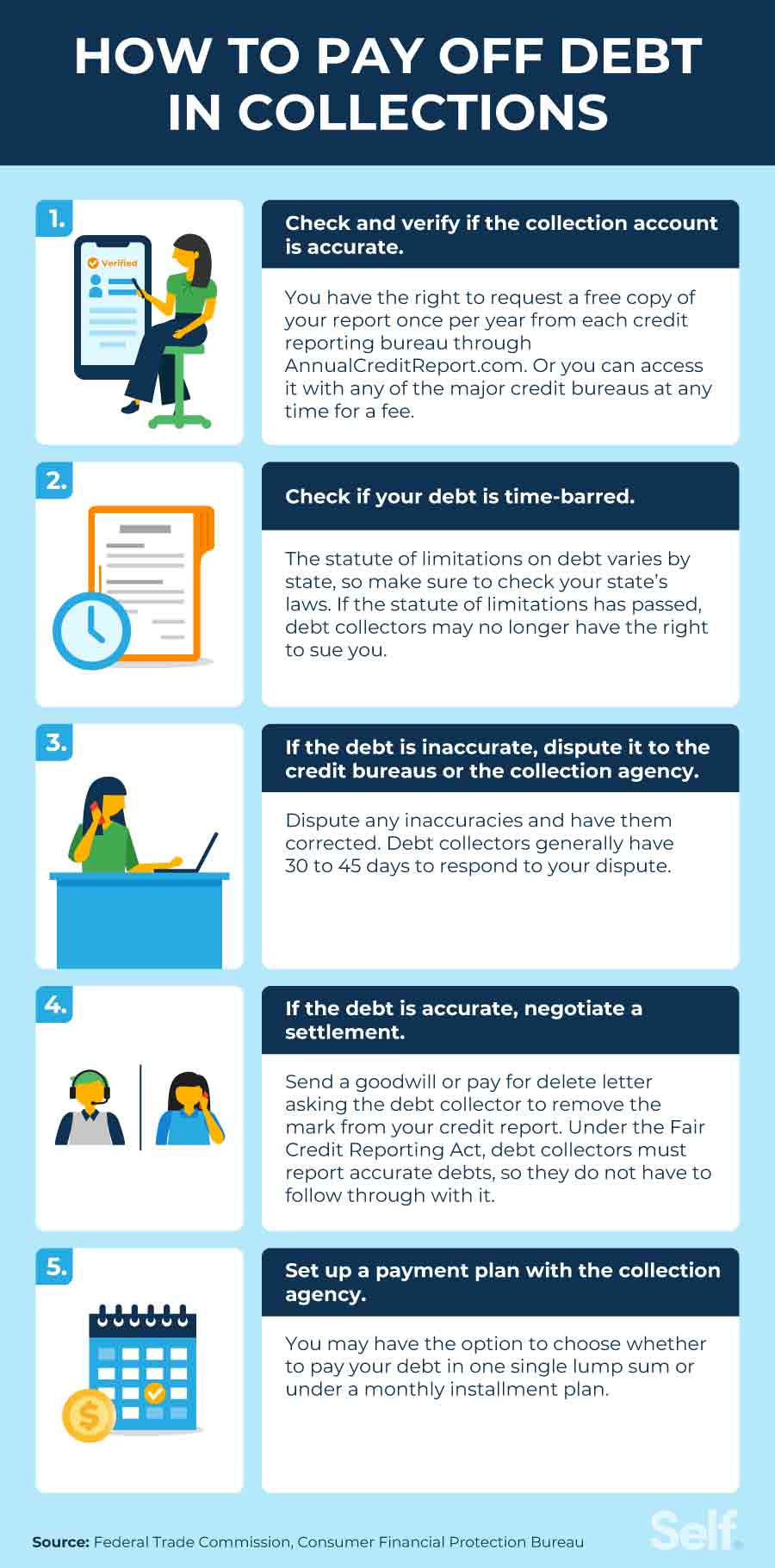

Η πληρωμή των συλλογών βοηθά το πιστωτικό αποτέλεσμα

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα?

Η εξόφληση των συλλογών είναι ένα σημαντικό βήμα προς τη βελτίωση του πιστωτικού σας σκορ. Ωστόσο, είναι σημαντικό να καταλάβετε πόσο θα αυξηθεί το σκορ σας και ποια άλλα οφέλη μπορείτε να περιμένετε. Σε αυτό το άρθρο, θα συζητήσουμε τον αντίκτυπο της εξόφλησης των συλλογών στο πιστωτικό αποτέλεσμά σας και θα διερευνήσουμε τα διάφορα οφέλη που μπορεί να προσφέρει.

Πόσα σημεία θα αυξηθεί το πιστωτικό μου αποτέλεσμα όταν πληρώνω συλλογές?

Βασικά σημεία:

- Μια συλλογή χρέους στην πιστωτική σας έκθεση μπορεί να μειώσει το πιστωτικό αποτέλεσμά σας κατά 110 πόντους.

- Η εξόφληση των συλλογών μπορεί να σας βοηθήσει να αυξήσετε το πιστωτικό αποτέλεσμά σας, αλλά ο ακριβής αριθμός σημείων που θα αυξηθεί εξαρτάται από διάφορους παράγοντες.

- Οι υψηλές βαθμολογίες πίστωσης ενδέχεται να παρουσιάσουν μια πιο σημαντική αύξηση από τις χαμηλότερες πιστωτικές βαθμολογίες.

- Είναι σημαντικό να σημειωθεί ότι η εξόφληση των συλλογών δεν θα τις διαγράψει αμέσως από το πιστωτικό σας ιστορικό.

Ερώτηση 1: Πόσο μπορεί η εξόφληση των συλλογών να αυξήσει το πιστωτικό μου αποτέλεσμα?

Απάντηση: Κατά την πληρωμή των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, η ακριβής αύξηση θα ποικίλει ανάλογα με τις ατομικές σας συνθήκες. Ορισμένα άτομα έχουν αναφέρει αυξήσεις 10-30 μονάδων, ενώ άλλα έχουν βιώσει μεγαλύτερες αυξήσεις 50-100 βαθμών ή περισσότερο. Είναι σημαντικό να σημειωθεί ότι ο αντίκτυπος στο πιστωτικό αποτέλεσμά σας μπορεί επίσης να εξαρτάται από άλλους παράγοντες όπως το συνολικό πιστωτικό σας ιστορικό και η παρουσία άλλων αρνητικών σημείων στην αναφορά σας.

Ερώτηση 2: Μήπως η αρχική μου πιστωτική βαθμολογία επηρεάζει την αύξηση που θα δω από την εξόφληση των συλλογών?

Απάντηση: Το αρχικό σας πιστωτικό αποτέλεσμα μπορεί να επηρεάσει την αύξηση που θα δείτε από την εξόφληση των συλλογών. Γενικά, τα άτομα με υψηλά πιστωτικά αποτελέσματα μπορεί να δουν μια πιο σημαντική αύξηση σε σύγκριση με εκείνα με χαμηλότερες βαθμολογίες. Αυτό οφείλεται στο γεγονός ότι τα άτομα με υψηλά πιστωτικά αποτελέσματα έχουν περισσότερα να χάσουν από αρνητικά σημάδια όπως οι συλλογές. Ωστόσο, ακόμη και τα άτομα με χαμηλότερες πιστωτικές βαθμολογίες μπορούν να επωφεληθούν από την εξόφληση των συλλογών, καθώς αποδεικνύει την ευθύνη και τη δέσμευση για την επίλυση των οφειλών του παρελθόντος.

Ερώτηση 3: Πόσο καιρό θα χρειαστεί να αφαιρεθούν οι συλλογές πληρωμένων από το πιστωτικό μου ιστορικό?

Απάντηση: Οι πληρωμένες συλλογές θα παραμείνουν στο πιστωτικό σας ιστορικό για περίπου επτά χρόνια. Ωστόσο, καθώς ο χρόνος περνάει και ο λογαριασμός των συλλογών αιώνα, ο αντίκτυπός του στο πιστωτικό αποτέλεσμά σας θα μειωθεί. Είναι σημαντικό να συνεχίσετε να ασκείτε καλές πιστωτικές συνήθειες και να διατηρήσετε το θετικό ιστορικό πληρωμών για να αντισταθμίσετε τις αρνητικές επιπτώσεις των συλλογών.

Ερώτηση 4: Μπορώ να αμφισβητήσω έναν λογαριασμό συλλογής εάν πιστεύω ότι είναι λανθασμένο?

Απάντηση: Εάν υποψιάζεστε ότι ένας λογαριασμός συλλογής στην πιστωτική σας έκθεση είναι λανθασμένη, έχετε το δικαίωμα να αμφισβητήσετε τις πληροφορίες με τον Οργανισμό Πιστωτικών Πληροφοριών. Ο οργανισμός θα διερευνήσει την αξίωσή σας και θα καταργήσει ή θα διορθώσει τις πληροφορίες εάν διαπιστωθεί ότι είναι λανθασμένη. Είναι σημαντικό να παρέχετε οποιαδήποτε τεκμηρίωση υποστήριξης που πρέπει να ενισχύσετε την περίπτωσή σας.

Ερώτηση 5: Θα προσθέσει μια δήλωση καταναλωτών στην πιστωτική μου έκθεση βοηθά να μετριάσει τον αντίκτυπο των συλλογών?

Απάντηση: Η προσθήκη μιας δήλωσης καταναλωτών στην πιστωτική σας έκθεση που περιγράφει τις περιστάσεις γύρω από έναν λογαριασμό συλλογής μπορεί να βοηθήσει στην παροχή πλαισίου στους δανειστές και ενδεχομένως να μετριάσει τις επιπτώσεις των συλλογών. Παρόλο που δεν θα αφαιρέσει τη συλλογή από το πιστωτικό σας ιστορικό, σας επιτρέπει να μοιραστείτε την πλευρά της ιστορίας σας και να εξηγήσετε τυχόν ελαφρυντικές περιστάσεις που μπορεί να έχουν οδηγήσει στη συλλογή.

Ερώτηση 6: Εκτός από τη βελτίωση της πιστωτικής μου βαθμολογίας, υπάρχουν άλλα οφέλη για την εξόφληση των συλλογών?

Απάντηση: Ναι, η πληρωμή των συλλογών μπορεί να προσφέρει πολλά οφέλη πέρα από τη βελτίωση της πιστωτικής σας βαθμολογίας:

- Με την αποβίβαση καθυστερημένων ιατρικών ή πιστωτικών πληρωμών, μπορείτε να αποφύγετε μια αγωγή συλλογής χρέους.

- Δεν θα χρειαστεί να πληρώσετε επιπλέον τόκους και τα τέλη που χρεώνονται από συλλέκτες χρέους που αποκτούν και πωλούν λογαριασμούς.

- Το πιστωτικό σας αρχείο θα δείξει ότι ο λογαριασμός συλλογής “διευθετείται” ή “πληρώνεται πλήρως”, το οποίο μπορεί να επηρεάσει θετικά την αντίληψη των δανειστών για την οικονομική σας πειθαρχία.

- Η νέα μεθοδολογία βαθμολογίας FICO®, γνωστή ως FICO 9, δίνει μικρότερο βάρος στους ιατρικούς λογαριασμούς και αγνοεί τους λογαριασμούς που πληρώνονται σε συλλογές.

Ερώτηση 7: Πώς μπορώ να καταργήσω τους λογαριασμούς συλλογών από το πιστωτικό μου αποτέλεσμα?

Απάντηση: Υπάρχουν αρκετές στρατηγικές που μπορείτε να χρησιμοποιήσετε για να καταργήσετε ενδεχομένως τους λογαριασμούς συλλογών από το πιστωτικό αποτέλεσμά σας:

Μέθοδος 1: Λάβετε αναφορές πιστωτικών εκθέσεων από τους τρεις κορυφαίους οργανισμούς αναφοράς πιστώσεων.

Απάντηση: Ξεκινήστε με την απόκτηση πιστωτικών αναφορών από Equifax, Experian και TransUnion. Ελέγξτε τις αναφορές για τον εντοπισμό οποιωνδήποτε λογαριασμών συλλογών που χρειάζονται προσοχή.

Μέθοδος 2: Χρησιμοποιήστε μια επιστολή “Pay for Delete”.

Απάντηση: Προσεγγίστε σε οργανισμούς συλλογών και δανειστές για να συζητήσετε τη δυνατότητα να διαγραφούν οι λογαριασμοί συλλογής σε αντάλλαγμα πληρωμής. Μια επιστολή “pay-for-delete” είναι ένα επίσημο αίτημα για την απομάκρυνση αρνητικών σημείων κατά την πληρωμή. Φροντίστε να διαπραγματευτείτε τους όρους και να λάβετε γραπτή επιβεβαίωση από τον πιστωτή πριν προχωρήσετε.

Μέθοδος 3: Δοκιμάστε τις διαγραφές καλής θέλησης.

Απάντηση: Εάν έχετε γενικά καλή πίστωση με ένα μόνο αρνητικό αρχείο, μπορείτε να σχεδιάσετε μια επιστολή καλής θέλησης στον αρχικό πιστωτή. Αυτή η επιστολή ζητά ευγενικά την απομάκρυνση των αρνητικών καταχωρήσεων ως χειρονομία καλής θέλησης. Επισημάνετε το θετικό πιστωτικό ιστορικό και τη μακροπρόθεσμη σχέση σας με τον πιστωτή για να αυξήσετε τις πιθανότητες επιτυχίας σας.

Μέθοδος 4: Μίσθωση μιας εταιρείας πιστωτικής επισκευής.

Απάντηση: Εάν αντιμετωπίζετε δυσκολίες στην κατάργηση των λογαριασμών συλλογών μόνοι σας, μπορείτε να εξετάσετε την πρόσληψη μιας αξιόπιστης εταιρείας επισκευής πιστωτικών. Αυτές οι εταιρείες ειδικεύονται στην πλοήγηση στη διαδικασία αναφοράς πιστώσεων και μπορούν να σας βοηθήσουν στην κατάργηση ανακριβών ή αθέμιτων αρνητικών πληροφοριών από την πιστωτική σας έκθεση.

Ερώτηση 8: Τι πρέπει να συμπεριληφθεί σε επιστολή “Pay for Delete”?

Απάντηση: Κατά τη δημιουργία μιας επιστολής “pay-for-delete”, φροντίστε να συμπεριλάβετε τις ακόλουθες πληροφορίες:

- Το συμφωνημένο ποσό πληρωμής

- Οι διαπραγματευμένοι όροι διαγραφής του λογαριασμού συλλογής

- Οι ημερομηνίες συμφωνίας

Είναι σημαντικό να έχετε γραπτή απόδειξη της συμφωνίας του πιστωτή πριν κάνετε οποιαδήποτε πληρωμή.

Ερώτηση 9: Όλοι οι δανειστές είναι πρόθυμοι να διαπραγματευτούν συμφωνίες “πληρωμής για διαγραφή”?

Απάντηση: Όλοι οι δανειστές και οι οργανισμοί συλλογής δεν είναι πρόθυμοι να διαπραγματευτούν συμφωνίες “πληρωμής για διαγραφή”. Γενικά, οι μεγαλύτερες τράπεζες και πιστωτές μπορεί να είναι λιγότερο ανοικτές σε αυτό το είδος διαπραγμάτευσης. Είναι πάντα σκόπιμο να προσεγγίσετε και να ρωτήσετε για τη δυνατότητα, αλλά να είστε προετοιμασμένοι για το δυναμικό ότι το αίτημα μπορεί να αρνηθεί.

Ερώτηση 10: Μπορεί να εργαστεί επιστολή καλής θέλησης για την αφαίρεση λογαριασμών συλλογών?

Απάντηση: Μια επιστολή καλής θέλησης μπορεί να λειτουργήσει για την αφαίρεση των λογαριασμών συλλογών εάν έχετε ένα συνολικό καλό πιστωτικό αποτέλεσμα και ένα σταθερό πιστωτικό ιστορικό με τον πιστωτή. Είναι σημαντικό να κάνετε μια επιτακτική υπόθεση για το γιατί πρέπει να αφαιρεθεί η αρνητική καταχώρηση, υπογραμμίζοντας τη δέσμευσή σας να διατηρήσετε ένα θετικό πιστωτικό αρχείο που προχωράμε προς τα εμπρός.

Ερώτηση 11: Πώς μπορώ να προστατεύσω το πιστωτικό μου αποτέλεσμα κατά την εξόφληση των συλλογών?

Απάντηση: Ενώ η εξόφληση των συλλογών είναι σημαντική, είναι επίσης απαραίτητο να προστατεύσετε το πιστωτικό αποτέλεσμά σας κατά τη διάρκεια της διαδικασίας. Ακολουθούν μερικές συμβουλές:

- Συνεχίστε να κάνετε όλες τις άλλες πληρωμές εγκαίρως και να διατηρήσετε καλές πιστωτικές συνήθειες.

- Παρακολούθηση της πιστωτικής σας έκθεσης τακτικά για να βεβαιωθείτε ότι ο λογαριασμός συλλογών αναφέρεται με ακρίβεια ως πληρωμένη ή διευθετημένη.

- Εξετάστε το ενδεχόμενο να συνεργαστείτε με έναν σύμβουλο πίστωσης ή έναν οικονομικό σύμβουλο για την ανάπτυξη ενός σχεδίου για τη διαχείριση και την εξόφληση των συλλογών με τον πιο αποτελεσματικό τρόπο.

Ερώτηση 12: Πόσο καιρό πρέπει να περιμένω πριν περιμένω να δω μια αύξηση του πιστωτικού μου αποτέλεσμα μετά την αποβίβαση των συλλογών?

Απάντηση: Ο αντίκτυπος της εξόφλησης των συλλογών στο πιστωτικό αποτέλεσμά σας ενδέχεται να μην είναι άμεσος. Μπορεί να χρειαστούν αρκετοί μήνες για τους οργανισμούς αναφοράς πιστοληπτικής. Η υπομονή είναι καθοριστική και η συνέχιση της άσκησης καλών πιστωτικών συνηθειών θα βοηθήσει να ανοίξει το δρόμο για περαιτέρω βελτίωση βαθμολογίας.

Ερώτηση 13: Μπορεί να πληρώσει τις συλλογές μου εγγυάται ένα καλό πιστωτικό αποτέλεσμα?

Απάντηση: Κατά την πληρωμή των συλλογών είναι ένα σημαντικό βήμα για τη βελτίωση της πιστωτικής σας βαθμολογίας, δεν εγγυάται ένα καλό πιστωτικό αποτέλεσμα. Το πιστωτικό αποτέλεσμά σας καθορίζεται από διάφορους παράγοντες, συμπεριλαμβανομένου του ιστορικού πληρωμής, της αξιοποίησης της πίστωσης, της διάρκειας του πιστωτικού ιστορικού και άλλων. Η εξόφληση των συλλογών είναι ένα στοιχείο για την οικοδόμηση ενός θετικού πιστωτικού ιστορικού, αλλά είναι απαραίτητο να αντιμετωπίσετε όλες τις πτυχές του πιστωτικού σας προφίλ για να επιτύχετε ένα καλό πιστωτικό αποτέλεσμα.

Ερώτηση 14: Πρέπει να δώσω προτεραιότητα στην εξόφληση των συλλογών έναντι άλλων χρεών?

Απάντηση: Η ιεράρχηση της πληρωμής των συλλογών εξαρτάται από τις ατομικές σας συνθήκες. Σε γενικές γραμμές, είναι σκόπιμο να δοθεί προτεραιότητα στις συλλογές που επηρεάζουν το πιστωτικό σας αποτέλεσμα περισσότερο. Ωστόσο, είναι επίσης σημαντικό να εξετάσετε άλλες οικονομικές υποχρεώσεις και χρέη, όπως το χρέος πιστωτικών καρτών υψηλού ενδιαφέροντος, που ενδέχεται να έχουν σημαντικό αντίκτυπο στην οικονομική σας ευημερία. Είναι καλύτερο να αξιολογήσετε τη συνολική οικονομική σας κατάσταση και να δημιουργήσετε ένα σχέδιο που να αντιμετωπίζει κατάλληλα όλα τα χρέη.

Ερώτηση 15: Μπορεί να εξοφλήσει τις συλλογές να βελτιώσει τις πιθανότητές μου να εγκριθεί για μελλοντική πίστωση?

Απάντηση: Ναι, η εξόφληση των συλλογών μπορεί να βελτιώσει τις πιθανότητές σας να εγκριθεί για μελλοντική πίστωση. Οι δανειστές και οι πιστωτές εξετάζουν διάφορους παράγοντες κατά την αξιολόγηση της πιστοληπτικής ικανότητας και η ύπαρξη ιστορικού επιλυμένων συλλογών αποδεικνύει την οικονομική ευθύνη και την ικανότητα εκπλήρωσης των οικονομικών υποχρεώσεων. Ωστόσο, είναι σημαντικό να σημειωθεί ότι κάθε δανειστής έχει τα δικά του κριτήρια έγκρισης και μόνο ένα καλό πιστωτικό αποτέλεσμα μπορεί να μην εγγυάται την έγκριση σε όλες τις περιπτώσεις.

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα

Αυτή η επιλογή εξακολουθεί να καταβάλλεται το χρέος σας, αλλά για μεγαλύτερο χρονικό διάστημα και σε ένα πιο προσιτό πρόγραμμα. Αυτό θα εξασφαλίσει ότι το χρέος θα αποδοθεί, αλλά χωρίς να χρειάζεται να ξοδέψετε ολόκληρη την εξοικονόμηση ζωής σας για να το κάνετε αυτό. Εσείς και ο συλλέκτης χρέους σας θα πρέπει να καταλήξετε σε ένα τακτικό πρόγραμμα πληρωμών που θα λειτουργήσει και για τους δυο σας.

Πόσα σημεία θα αυξηθεί το πιστωτικό μου αποτέλεσμα όταν πληρώνω συλλογές?

Με μια ματιά: Εάν έχετε μια συλλογή χρεών στην πιστωτική σας έκθεση, θα μπορούσε να μειώσει το πιστωτικό αποτέλεσμά σας κατά 110 πόντους. Μπορεί να χάσετε ακόμα περισσότερα σημεία εάν το σκορ σας είναι υψηλό όταν ξεκινάτε το έτος με ένα καλό πιστωτικό αποτέλεσμα.

Ένα από τα ζωτικά σημάδια της οικονομικής σας σταθερότητας είναι το πιστωτικό σας αποτέλεσμα. Δείχνει αμέσως τους δανειστές πόσο υπεύθυνα χρησιμοποιείτε πίστωση. Όσο υψηλότερο είναι το πιστωτικό αποτέλεσμά σας, τόσο πιο εύκολο είναι να λάβετε πρόσθετα δάνεια ή πιστωτικές γραμμές. Ένα υψηλότερο πιστωτικό αποτέλεσμα μπορεί να σας δώσει το χαμηλότερο προσβάσιμο επιτόκιο όταν υποβάλλετε αίτηση για δάνειο.

Από την άλλη πλευρά, υπάρχουν μερικά βασικά πράγματα που μπορούν να μειώσουν το πιστωτικό σας αποτέλεσμα. Ένας από αυτούς έχει λογαριασμό στη συλλογή. Αλλά πόσο η εξόφληση ενός λογαριασμού στη συλλογή βοηθά στην αύξηση του πιστωτικού σας αποτέλεσμα? Αφήνω’ανακαλύπτω.

Πίνακας περιεχομένων

Η πληρωμή ενός λογαριασμού συλλογής επηρεάζει το πιστωτικό σας αποτέλεσμα?

Οι επιπτώσεις της πληρωμής ενός λογαριασμού συλλογής στο πλήρες δεν εξαφανίζονται αμέσως. Θα πρέπει να περιμένετε μέχρι να χτυπήσει την περίοδο περιορισμού, η οποία είναι περίπου επτά χρόνια πριν να διαγραφεί από το πιστωτικό σας ιστορικό. Ευτυχώς, τα παλαιότερα δεδομένα δεν έχουν ελάχιστη επιρροή στο πιστωτικό αποτέλεσμά σας.

Ας υποθέσουμε ότι υποψιάζεστε ότι έχετε λάθος λογαριασμό συλλογής στην πιστωτική σας έκθεση. Σε αυτή την περίπτωση, έχετε την ευκαιρία να αμφισβητήσετε τις πληροφορίες με την πιστωτική εταιρεία και να την διορθώσετε ή να διαγραφεί εάν αποδειχθεί εσφαλμένη. Αυτή η διάταξη καλύπτει τις συλλογές καθώς και οποιαδήποτε στοιχεία της πιστωτικής σας έκθεσης που πιστεύετε ότι μπορεί να είναι λάθος.

Όπως είχαμε ήδη δηλώσει, εάν είχατε έναν επιβεβαιωμένο λογαριασμό συλλογής στην πιστωτική σας έκθεση, δεν θα διαγραφεί μέχρι και μετά από επτά χρόνια. Παρόλο που δεν συνιστάται γενικά, μπορείτε να επισυνάψετε μια σύντομη δήλωση καταναλωτών στην πιστωτική σας έκθεση που περιγράφει τη συλλογή και λέγοντας στην πλευρά της ιστορίας.

Οφέλη από την εξόφληση των συλλογών

Αν και το πιστωτικό αποτέλεσμά σας δεν θα βελτιωθεί αυτόματα όταν πληρώνετε τις συλλογές σας, υπάρχουν ορισμένα οφέλη για αυτό:

- Για καθυστερημένες πληρωμές ιατρικών ή πιστωτικών καρτών, αποφεύγετε ένα κοστούμι συλλογής χρέους.

- Εσύ’δεν πρέπει να πληρώσω τον συλλέκτη χρέους’το κόστος τόκων. Οι συλλέκτες χρέους αποκτούν και πωλούν λογαριασμούς όλη την ώρα και μπορούν να συνεχίσουν να σας χρεώνουν αμοιβές και ενδιαφέρον για λογαριασμούς που αγόρασαν.

- Το πιστωτικό σας αρχείο μπορεί να εμφανιστεί “τακτοποιημένο” ή “εξ’ολοκλήρου πληρωμένο.” Οι δανειστές που θεωρούν το πιστωτικό σας ιστορικό και το πιστωτικό αποτέλεσμά σας μπορεί να επηρεαστούν θετικά από αυτές τις ετικέτες. Ένα άτομο που αποπληρώνει έναν σημαντικά καθυστερημένο λογαριασμό σε σύγκριση με κάποιον που δεν αποδεικνύει μεγαλύτερη οικονομική πειθαρχία και σταθερότητα.

- Επωφεληθείτε από τη νέα μεθοδολογία βαθμολογίας FICO®. Αν και το FICO 9 σταδιακά σταδιακά, οι περισσότεροι δανειστές θα το χρησιμοποιήσουν τελικά. Οι ιατρικοί λογαριασμοί δίνονται μικρότερο βάρος σε αυτήν την προσέγγιση, ενώ οι πληρωμένοι λογαριασμοί σε συλλογές αγνοούνται πλήρως.

Τρεις τρόποι για την εξάλειψη των λογαριασμών συλλογών από το πιστωτικό αποτέλεσμά σας

Πρώτον, πρέπει να λάβετε πιστωτικές εκθέσεις από κάθε ένα από τα τρία κορυφαία πρακτορεία αναφοράς πιστωτικών υπηρεσιών: Equifax, Experian και TransUnion. Ειδοποιήστε μόνο ένα ή δύο από τα γραφεία σχετικά με τις συλλογές. Μπορείτε να επιχειρήσετε διάφορες μεθόδους για τη διαγραφή συλλογών από το λογαριασμό σας, μερικές από τις οποίες θα είναι πιο επιτυχημένες από άλλες. Εμείς’Θα περάσω από κάθε μία από αυτές τις δυνατότητες λεπτομερώς παρακάτω.

Ωστόσο, έχετε κατά νου ότι τα αποτελέσματα διαφόρων στρατηγικών διαφέρουν και ότι δεν θα δει κάθε πελάτης τα ίδια αποτελέσματα. Αλλά αξίζει πάντα να εξετάσουμε καθώς το πιστωτικό αποτέλεσμά σας μπορεί να αυξηθεί ως συνέπεια.

”Πληρώστε για διαγραφή” Γράμμα

Εάν μιλάτε με οργανισμούς συλλογής και δανειστές, μπορεί να είναι πρόθυμοι να διαγράψουν τους λογαριασμούς συλλογής. Η επιστολή πληρωμής-για-delete, η οποία αποτελεί επίσημο αίτημα για τη διαγραφή δυσμενών σημείων σε αντάλλαγμα για μετρητά, είναι μια τέτοια μέθοδος.

Ένας οργανισμός συλλογής προσλαμβάνεται από τον αρχικό πιστωτή ή δανειστή για τη συλλογή πληρωμών με χρέος. Πληρώνονται ένα μέρος των χρημάτων που ελήφθησαν. Αυτό υποδηλώνει ότι μια επιστολή πληρωμής-για-delete πρέπει να παρέχει ένα ποσό περισσότερο από το τέλος που δόθηκε από τον δανειστή για να θεωρηθεί κίνητρο για το λογαριασμό σας.

Οι ακόλουθες πληροφορίες θα πρέπει να περιλαμβάνονται στην επιστολή πληρωμής-για-delete:

- Ποσά πληρωμής

- Όροι διαπραγμάτευσης

- Ημερομηνίες

Βεβαιωθείτε ότι έχετε πάντα αποδείξεις για τον πιστωτή’Συμφωνία γραπτώς πριν προχωρήσετε. Κάντε την εργασία σας και μάθετε πώς να χρησιμοποιείτε μια επιστολή πληρωμής-για-delete ως στρατηγική διαπραγμάτευσης εάν θέλετε να μάθετε περισσότερα ή θέλετε να χρησιμοποιήσετε ένα επιστολόχαρτο.

Οι επιστολές πληρωμής-για-delete δεν γίνονται αποδεκτές από όλους τους δανειστές. Οι περισσότερες τράπεζες και οι μεγάλοι πιστωτές’Δεν είναι πρόθυμοι να διαπραγματευτούν.

Διαγραφές καλής θέλησης

Μπορείτε να δοκιμάσετε τη σύνταξη μιας επιστολής καλής θέλησης στον αρχικό πιστωτή εάν έχετε ήδη ένα συνολικό καλό πιστωτικό αποτέλεσμα με ένα μόνο αρνητικό αρχείο. Το’S a rea για τις αρνητικές καταχωρήσεις της πιστωτικής σας έκθεσης που θα καταργηθεί ως χειρονομία καλής θέλησης. Οι δανειστές θέλουν να σας βοηθήσουν, κυρίως αν εσείς’υπήρξε μακροπρόθεσμος πελάτης με θετικό ιστορικό.

Καθορίστε την περίοδο που είχατε λογαριασμό με τον πιστωτή και ότι θέλετε να διατηρήσετε τον λογαριασμό σας σε καλή κατάσταση που κινείται μπροστά. Εξηγήστε πώς το πιστωτικό σας αρχείο είναι ευνοϊκό και πώς η καθυστερημένη πληρωμή σας ήταν απλώς ένα μεμονωμένο περιστατικό.

Τέλος, ως χειρονομία καλής θέλησης, περιγράψτε επίσημα την επιθυμία σας για προσαρμογή στοιχείου γραμμής στις πιστωτικές σας εκθέσεις.

Αμφισβητώντας μια συλλογή

Έχετε το δικαίωμα να αμφισβητήσετε τυχόν λανθασμένες, προκατειλημμένες ή αβάσιμες καταχωρίσεις στις πιστωτικές σας εκθέσεις με τους οργανισμούς αναφοράς πιστοληπτικής ικανότητας, τους δανειστές ή τα πιστωτικά γραφεία. Το πιστωτικό γραφείο είναι υπεύθυνο να εξετάσει τα λάθη.

Μπορεί επίσης να μπορείτε να διαγράψετε τον λογαριασμό από την αναφορά σας εάν δεν μπορεί να επιβεβαιωθεί, γεγονός που θα ενισχύσει το πιστωτικό αποτέλεσμά σας.

Έτσι μπορείτε να υποβάλετε μια καταγγελία σχετικά με έναν λογαριασμό συλλογής:

- Ελέγξτε την πιστωτική σας έκθεση για τυχόν λάθη. Έχετε το δικαίωμα να αμφισβητήσετε τυχόν σφάλματα, συμπεριλαμβανομένων ονομάτων, ημερομηνιών, τυπογραφικών και μη αμειβόμενων ισορροπιών.

- Ζητήστε από τον Οργανισμό Συλλογών να επαληθεύει γραπτώς την αξίωση. Θα πρέπει να εξηγήσετε στη δήλωσή σας ότι θα θέλατε το πρακτορείο συλλογής να επιβεβαιώσει ότι η πίστωση που οφείλετε είναι δική σας. Εάν δεν μπορούν να το κάνουν, ενημερώστε τους ότι θα θέλατε να διαγραφεί ο λογαριασμός από την πιστωτική σας έκθεση.

- Σε περίπτωση αμφιβολίας, μην διστάσετε να επικοινωνήσετε με έναν επαγγελματία. Το’Δεν είναι απλό να αμφισβητήσετε τις συλλογές ή οποιαδήποτε άλλη μορφή αρνητικού στοιχείου. Αυτό μπορεί να είναι εκφοβιστικό και αγχωτικό για πολλούς. Σε τέτοιες περιπτώσεις, μπορεί να είναι προς το συμφέρον σας να λάβετε τις επαγγελματικές συμβουλές ενός πρακτορείου επισκευής πιστωτικών.

- Διατηρήστε τα αρχεία των διαφωνιών σας και διευρύνετε τη δήλωσή σας ότι αναμένετε μια απάντηση από το πιστωτικό γραφείο εντός 30 ημερών.

Διάρκεια για την οποία οι λογαριασμοί συλλογών παραμένουν στην πιστωτική σας έκθεση

Σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA), τα αρνητικά στοιχεία που καταγράφονται από τους πιστωτές μπορούν να παραμείνουν στην πιστωτική σας έκθεση για σχεδόν επτά και μισό χρόνια.

Ακόμα κι αν έχετε ήδη λόγους να αμφισβητήσετε μια συλλογή χρεών στην πιστωτική σας έκθεση ως ψευδές ή ανεπιβεβαίωτες, πιθανότατα θα παραμείνει στις πιστωτικές σας εκθέσεις για ολόκληρη την περίοδο.

Πόσο μπορεί ένας λογαριασμός συλλογών να επηρεάσει το πιστωτικό αποτέλεσμά σας

Κάθε φορά που εμφανίζεται μια συλλογή στην πιστωτική σας έκθεση, μπορεί να μειώσει το πιστωτικό αποτέλεσμά σας κατά περίπου 110 πόντους, φέρνοντας το από δίκαιη σε κακό. Μπορεί να χάσετε ακόμα περισσότερα σημεία εάν το πιστωτικό αποτέλεσμά σας είναι υψηλό για να ξεκινήσετε.

Οι δυνητικοί δανειστές θα γνωρίζουν ότι έχετε αθετήσει σε ένα δάνειο και ότι θα μπορούσατε να αντιπροσωπεύσετε τον ίδιο κίνδυνο εάν σας επιτρέψουν να δανειστείτε χρήματα μέσω αυτών.

Διαβάστε περισσότερα

- Πώς να καταργήσετε τις πληρωμένες συλλογές από μια πιστωτική έκθεση

- Πώς να εγκριθεί για ένα κινητό τηλέφωνο με κακή πίστωση

- Πώς να ελέγξετε το πιστωτικό αποτέλεσμά σας χωρίς SSN

- Πώς να καταργήσετε τις καθυστερημένες πληρωμές από μια πιστωτική έκθεση

- Γιατί μειώθηκε το πιστωτικό μου αποτέλεσμα όταν δεν άλλαξε τίποτα?

- Πόσο ακριβές είναι το πιστωτικό κάρμα?

- Μπορείτε να σας αρνηθεί μια δουλειά λόγω κακής πίστωσης?

συμπέρασμα

Ως νομικό ζήτημα, τα περισσότερα αρνητικά στοιχεία πιστωτικών στοιχείων, ιδιαίτερα οι συλλογές, πρέπει να διαγραφούν από την πιστωτική σας έκθεση σε κάποιο σημείο. Ως εκ τούτου, είναι προς το καλύτερο πλεονέκτημα σας να διευθετήσετε ή να καθαρίσετε το χρέος το συντομότερο δυνατόν. Κύριος’να ξεχνάμε ότι τα νεότερα συστήματα βαθμολόγησης πιστωτικών δεν θεωρούν ότι οι συλλογές μηδενικής ισορροπίας είναι σκληρά όπως τα παλαιότερα μοντέλα βαθμολόγησης πιστωτικών.

Χρειάζεστε δάνειο? Λάβετε ένα στα 3 απλά βήματα

Εάν σκέφτεστε να υποβάλετε αίτηση για προσωπικό δάνειο, ακολουθήστε αυτά τα 3 απλά βήματα.

Ισχύουν

Εφαρμόστε στο διαδίκτυο για το ποσό του δανείου που χρειάζεστε. Υποβάλετε την απαιτούμενη τεκμηρίωση και παρέχετε την καλύτερη δυνατή εφαρμογή σας. Οι ισχυρότερες εφαρμογές λαμβάνουν καλύτερες προσφορές δανείων.

Αποδέχομαι

Εάν η αίτησή σας πληροί τα κριτήρια επιλεξιμότητας, ο δανειστής θα επικοινωνήσει μαζί σας όσον αφορά την αίτησή σας. Παρέχετε τυχόν πρόσθετες πληροφορίες εάν απαιτείται. Σύντομα εσύ’θα έχω την προσφορά δανείου σας. Μερικοί δανειστές στέλνουν ένα γραμμάνο με την προσφορά δανείου σας. Υπογράψτε και επιστρέψτε αυτό το σημείωμα εάν θέλετε να αποδεχτείτε την προσφορά δανείου.

Ανταποδίδω

Το δάνειο στη συνέχεια εκταμιεύεται στο U σας.μικρό. τραπεζικός λογαριασμός μέσα σε λογικό αριθμό ημερών (ορισμένοι δανειστές θα είναι τόσο γρήγοροι όσο 2-3 εργάσιμες ημέρες). Τώρα πρέπει να ρυθμίσετε τη μέθοδο αποπληρωμής σας. Μπορείτε να επιλέξετε μια μέθοδο αυτόματης online για να σας βοηθήσουμε να πληρώνετε εγκαίρως κάθε μήνα.

Σχετικά με το STIL

Το Stilt παρέχει δάνεια σε διεθνείς φοιτητές και επαγγελματίες εργασίας στο U.μικρό. (F-1, OPT, H-1B, O-1, L-1, TN κατόχους θεώρησης) σε ποσοστά χαμηλότερα από οποιονδήποτε άλλο δανειστή. Η Stilt δεσμεύεται να βοηθήσει τους μετανάστες να οικοδομήσουν ένα καλύτερο οικονομικό μέλλον.

Λαμβάνουμε μια ολιστική προσέγγιση αναδοχής για να καθορίσουμε τα επιτόκια σας και να βεβαιωθούμε ότι έχετε το χαμηλότερο δυνατό ρυθμό.

Μάθετε τι λένε άλλοι για εμάς στο Google, Yelp και στο Facebook ή να μας επισκεφθείτε στο https: // www.ξυλοπόδαρο.com. Εάν έχετε οποιεσδήποτε ερωτήσεις, στείλτε μας ένα email στο [Email Protected]

Φρανκ Γκόγκολ

Εγώ’Μία σταθερός πιστός ότι οι πληροφορίες είναι το κλειδί για την οικονομική ελευθερία. Στο blog του Stilt, γράφω για τα πολύπλοκα θέματα – όπως η χρηματοδότηση, η μετανάστευση και η τεχνολογία – για να βοηθήσω τους μετανάστες να αξιοποιήσουν στο έπακρο τη ζωή τους στο U.μικρό. Το περιεχόμενό μας και η μάρκα μας παρουσιάστηκαν σε Forbes, TechCrunch, VentureBeat και πολλά άλλα.

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα?

Μέχρι τις 31 Δεκεμβρίου 2023, η Experian, η Transunion και η Equifax θα προσφέρουν όλα u.μικρό. καταναλωτές δωρεάν εβδομαδιαίες πιστωτικές εκθέσεις μέσω του ετήσιου CreditReport.COM για να σας βοηθήσουμε να προστατεύσετε την οικονομική σας υγεία κατά την ξαφνική και άνευ προηγουμένου δυσκολία που προκαλείται από το Covid-19.

Σε αυτό το άρθρο:

- Τι είναι οι λογαριασμοί συλλογής?

- Πώς οι συλλογές επηρεάζουν την πίστωση?

- Θα βελτιωθεί η πίστωσή μου εάν πληρώσω τον λογαριασμό συλλογής μου?

- Μπορείτε να καταργήσετε τις πληρωμένες συλλογές από την πιστωτική σας έκθεση?

- Πώς να βελτιώσετε τα πιστωτικά σας αποτελέσματα μετά από μια συλλογή

- Η κατώτατη γραμμή

Εάν έχετε λάβει ποτέ τηλεφωνική κλήση ή επιστολή από έναν συλλέκτη χρέους, ξέρετε ότι μπορεί να είναι αγχωτικό. Οι συλλέκτες χρέους προσπαθούν να συλλέξουν χρήματα που οφείλονται σε έναν ιδιοκτήτη, έναν πάροχο ιατρικών υπηρεσιών ή κάποιο άλλο πιστωτή. Και ενώ πληρώνετε ή διευθετώντας τους λογαριασμούς συλλογής σας μπορεί σίγουρα να φαίνονται καλύτερα στους μελλοντικούς δανειστές, δεν υπάρχει εγγύηση ότι τα πιστωτικά σας αποτελέσματα θα βελτιωθούν ως αποτέλεσμα.

Τι είναι οι λογαριασμοί συλλογής?

Ένας λογαριασμός συλλογής είναι μια καταχώρηση στην πιστωτική σας έκθεση που υποδεικνύει προεπιλογή σε προηγούμενη υποχρέωση. Ο αρχικός πιστωτής είτε πώλησε το χρέος που αθετήθηκε σε έναν αγοραστή χρέους είτε αποστέλλει το χρέος σε μια υπηρεσία συλλογής. Ο στόχος του συλλέκτη, δεν αποτελεί έκπληξη, είναι να εργαστεί για λογαριασμό του πελάτη του για να συλλέξει το χρέος που αθετήθηκε από τον οφειλέτη ή όσο το δυνατόν περισσότερο από αυτό.

Οι λογαριασμοί συλλογής συχνά αναφέρονται στους οργανισμούς αναφοράς πιστοληπτικής ικανότητας και επιτρέπεται να παραμένουν σε πιστωτικές εκθέσεις για έως και επτά χρόνια από την πρώτη ημερομηνία παραβατικότητας του αρχικού χρέους, σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA).

Πώς οι συλλογές επηρεάζουν την πίστωση?

Οι λογαριασμοί συλλογής θεωρούνται τόσο από τα συστήματα πίστωσης της FICO ® και της Vantagescore και μπορούν να επηρεάσουν ιδιαίτερα τις πιστωτικές σας βαθμολογίες. Οι συλλογές πέφτουν υπό το ιστορικό πληρωμών, ο οποίος είναι ο μεγαλύτερος παράγοντας στον υπολογισμό σας FICO ®, οδηγώντας το 35% του σκορ σας. Οι καταναλωτές με συλλογές σχετικά με τις πιστωτικές τους εκθέσεις είναι πιθανό να έχουν χαμηλότερες πιστωτικές βαθμολογίες από τους καταναλωτές που δεν έχουν συλλογές.

Εκτός από τον πιθανό αντίκτυπο στις πιστωτικές σας βαθμολογίες, η παρουσία συλλογών μπορεί επίσης να επηρεάσει τις αποφάσεις του δανειστή. Για παράδειγμα, η Fannie Mae, η οποία παρέχει χρηματοδότηση στους δανειστές υποθηκών, έχει αρκετές πολιτικές που απαιτούν την πληρωμή συλλογών πριν από το κλείσιμο σε ενυπόθηκο δάνειο.

Είναι πάντα καλή ιδέα να πληρώσετε χρέη συλλογής που οφείλετε νόμιμα. Η πληρωμή ή η διευθέτηση των συλλογών θα τερματίσει τις παρενοχλητικές τηλεφωνικές κλήσεις και τις επιστολές συλλογής και θα εμποδίσει τον συλλέκτη χρέους να σας ασκήσει μηνύματα. Στη συνέχεια ο συλλέκτης χρέους θα ενημερώσει τις πιστωτικές σας αναφορές για να δείξει ότι ο λογαριασμός συλλογής έχει τώρα μηδενικό υπόλοιπο.

Ενώ είναι φυσικό να υποθέσουμε ότι η πληρωμή ή η εγκατάσταση ενός λογαριασμού συλλογής θα οδηγήσει σε υψηλότερο πιστωτικό αποτέλεσμα, αυτό δεν συμβαίνει πάντα. Όπως συμβαίνει με τις περισσότερες ερωτήσεις σχετικά με τα πιστωτικά αποτελέσματα, η απάντηση στο αν η πληρωμή μιας συλλογής θα είναι χρήσιμη είναι: “Εξαρτάται.«

Θα βελτιωθεί η πίστωσή μου εάν πληρώσω τον λογαριασμό συλλογής μου?

Τα νεότερα μοντέλα βαθμολόγησης πίστωσης αγνοούν τις συλλογές που έχουν μηδενικό υπόλοιπο. Αυτό ισχύει τόσο για την πιο πρόσφατη έκδοση του πιστωτικού αποτελέσματος του FICO ®, FICO ® 9, όσο και για τις δύο νεότερες εκδόσεις του πιστωτικού αποτελέσματος Vantagescore®, 3.0 και 4.0.

Όταν πληρώνετε ή διευθετείτε μια συλλογή και ενημερώνεται για να αντικατοπτρίζει το μηδενικό υπόλοιπο στις πιστωτικές σας αναφορές, το FICO ® 9 και το Vantagescore 3.0 και 4.0 βαθμολογίες μπορεί να βελτιωθεί. Ωστόσο, επειδή τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οι βαθμολογίες που παράγονται από αυτά τα παλαιότερα μοντέλα δεν θα βελτιωθούν.

Αυτό είναι σημαντικό επειδή ορισμένοι δανειστές, ειδικά δανειστές υποθηκών, χρησιμοποιούν παλαιότερες εκδόσεις των μοντέλων βαθμολόγησης πίστωσης. Αυτό σημαίνει ότι παρά την καλή ιδέα να πληρώσετε ή να διευθετήσετε τις συλλογές σας, ένα υψηλότερο πιστωτικό αποτέλεσμα μπορεί να μην είναι το αποτέλεσμα. Εάν επιλέξετε να πληρώσετε ή να διευθετήσετε τις συλλογές σας, είναι καλή ιδέα να δείτε πώς επηρεάζει τα πιστωτικά σας αποτελέσματα. Μπορείτε να ελέγξετε το σκορ Fico ® από το Experian δωρεάν.

Λάβετε υπόψη ότι η βαθμολογία FICO ® που είναι διαθέσιμη από την Experian είναι η έκδοση FICO ® 8, η οποία δεν αγνοεί τις πληρωμένες συλλογές. Αυτό είναι ένα καλό ραβδί μέτρησης γιατί αν έχετε ένα σταθερό σκορ Fico ® 8 ακόμα και μετά την πληρωμή των συλλογών σας, είναι πιθανό ότι το FICO ® 9 και το Vantagescore 3.0 και 4.0 Οι πιστωτικές βαθμολογίες θα είναι εξίσου ισχυρές ή ακόμα καλύτερες.

Μπορείτε να καταργήσετε τις πληρωμένες συλλογές από την πιστωτική σας έκθεση?

Ενώ το FCRA επιτρέπει την αναφορά συλλογών για μέχρι επτά χρόνια, δεν υπάρχει καμία απαίτηση ότι ένας συλλέκτης χρέους ή ένας οργανισμός αναφοράς πιστοληπτικής ικανότητας απομακρύνει μια συλλογή απλώς και μόνο επειδή έχει καταβληθεί.

Εάν, ωστόσο, πιστεύετε ότι έχετε λογαριασμό συλλογής στην πιστωτική σας έκθεση που είναι λανθασμένη, τότε έχετε το δικαίωμα να αμφισβητήσετε αυτές τις πληροφορίες με το πιστωτικό γραφείο και να το διορθώσετε ή να αφαιρέσετε εάν αποδειχθεί ανακριβείς. Αυτό το δικαίωμα ισχύει για συλλογές και άλλα αντικείμενα στις πιστωτικές σας εκθέσεις που πιστεύετε ότι είναι λανθασμένες.

Εάν έχετε έναν επαληθευμένο λογαριασμό συλλογής στην πιστωτική σας έκθεση, δεν θα αφαιρεθεί μέχρι να πέσει φυσικά μετά από επτά χρόνια. Μπορείτε να προσθέσετε μια δήλωση καταναλωτών 100 έως 200 λέξεων στις πιστωτικές σας εκθέσεις που εξηγούν τη συλλογή, αν και αυτό δεν συνιστάται πάντα.

Πώς να βελτιώσετε τα πιστωτικά σας αποτελέσματα μετά από μια συλλογή

Τα καλά νέα σχετικά με τους λογαριασμούς συλλογής στις πιστωτικές σας εκθέσεις? Καθώς μεγαλώνουν, μετράνε λιγότερο προς τα πιστωτικά σας αποτελέσματα. Και ακόμη και όταν έχετε μια συλλογή ή συλλογές στις πιστωτικές σας εκθέσεις, υπάρχουν πολλοί άλλοι τρόποι βελτίωσης των πιστωτικών σας βαθμολογιών.

Ο καλύτερος τρόπος για να ξεκινήσετε τη βελτίωση του πιστωτικού σας αποτέλεσμα είναι να αποτρέψετε την εμφάνιση νέων υποτιμητικών πληροφοριών στις πιστωτικές σας εκθέσεις. Μπορείτε να το επιτύχετε αυτό κάνοντας όλες τις πληρωμές χρέους σας εγκαίρως, χωρίς εξαίρεση. Εάν οι λογαριασμοί σας πληρώνονται εγκαίρως, τα χρέη σας δεν θα πάνε ποτέ σε προεπιλογή και ποτέ δεν θα χρειαστεί να εμπλακεί ένας συλλέκτης χρέους.

Η διασφάλιση ότι το χρέος της πιστωτικής σας κάρτας είναι όσο το δυνατόν χαμηλότερο είναι ένας άλλος πολύ καλός τρόπος για να βελτιώσετε τα πιστωτικά σας αποτελέσματα. Τα μοντέλα βαθμολόγησης πίστωσης εξετάζουν τον λόγο αξιοποίησης της πίστωσης ή το ποσό των ισοζυγίων πιστωτικών καρτών σε σχέση με τα συνολικά πιστωτικά όρια, κατά τον υπολογισμό των αποτελεσμάτων σας. Η διατήρηση χαμηλών ισορροπιών εξασφαλίζει χαμηλή αναλογία χρήσης, ο οποίος μπορεί να βελτιώσει τις πιστωτικές βαθμολογίες.

Τέλος, μην υποβάλετε αίτηση για πίστωση εκτός αν το χρειάζεστε. Κάθε φορά που το κάνετε, ο δανειστής πιθανότατα θα τραβήξει ένα, αν όχι περισσότερο, από τις πιστωτικές σας εκθέσεις. Αυτό θα έχει ως αποτέλεσμα μια σκληρή έρευνα για τις αναφορές σας, οι οποίες μπορούν να μειώσουν προσωρινά τις βαθμολογίες σας. Και ενώ οι έρευνες είναι ο λιγότερο σημαντικός παράγοντας στις πιστωτικές σας βαθμολογίες, μπορούν ακόμα να είναι μια κόκκινη σημαία στους δανειστές.

Η κατώτατη γραμμή

Οι περισσότερες αρνητικές πιστωτικές πληροφορίες, συμπεριλαμβανομένων των συλλογών, πρέπει τελικά να καταργηθούν από τις πιστωτικές σας εκθέσεις ως νομικό ζήτημα. Ωστόσο, είναι προς το συμφέρον σας, ωστόσο, να πληρώσετε ή να διευθετήσετε το χρέος το συντομότερο δυνατό. Θυμηθείτε, τα νεότερα μοντέλα βαθμολόγησης πίστωσης αγνοούν τις συλλογές μηδενικής ισορροπίας, ενώ τα παλαιότερα μοντέλα βαθμολόγησης δεν το κάνουν.

Εάν θέλετε να ελέγξετε τα υπόλοιπα συλλογής ή δεν γνωρίζετε τι υπάρχουν στις πιστωτικές σας αναφορές, μπορείτε να έχετε πρόσβαση σε ένα δωρεάν αντίγραφο καθενός από τις πιστωτικές σας εκθέσεις από τα τρία μεγάλα πιστωτικά γραφεία (Experian, TransUnion και Equifax) μία φορά το χρόνο στο www.Ετήσιος CreditReport.com. Μπορείτε επίσης να ελέγξετε την εκδοτική σας αναφορά πιστωτικών κάθε 30 ημερών δωρεάν.

Αμέσως αυξήστε τη βαθμολογία FICO ® δωρεάν

Χρησιμοποιήστε το Experian Boost ® για να λάβετε πίστωση για τους λογαριασμούς που πληρώνετε ήδη όπως τα βοηθητικά προγράμματα, το κινητό τηλέφωνο, οι υπηρεσίες ροής βίντεο και τώρα ενοικιάζετε.

Δεν απαιτείται πιστωτική κάρτα

Πόροι

- Πιστωτικό αποτέλεσμα

- Συχνές ερωτήσεις για πιστωτικό αποτέλεσμα

- Τι επηρεάζει τα πιστωτικά σας αποτελέσματα?

- Ποιες είναι οι διαφορετικές σειρές πιστοληπτικής ικανότητας?

- Βασικά στοιχεία πιστωτικών αποτελεσμάτων

- Τι είναι ένα καλό πιστωτικό αποτέλεσμα?

- Πιστωτική έκθεση

- Βασικά στοιχεία πιστωτικής έκθεσης

- Επισκευή πιστώσεων: Πώς να “Διορθώσετε” Την πίστωσή σας μόνοι σας

- Πώς να αμφισβητήσετε τα στοιχεία της πιστωτικής αναφοράς

- Κατανόηση της εμπειρίας πιστωτικής σας έκθεσης

- Κλοπή απάτης και ταυτότητας

- Πώς να παγώσετε την πίστωσή σας

- Βοήθεια θύματος κλοπής ταυτότητας

- Τι είναι η κλοπή ταυτότητας και πώς μπορώ να βεβαιωθώ ότι δεν το κάνει’Δεν μου συμβαίνει?

- Βήματα που πρέπει να λάβετε εάν είστε θύμα απάτης με πιστωτικές κάρτες

- Βελτίωση της πίστωσης

- Πώς να βελτιώσετε το πιστωτικό αποτέλεσμά σας

- Τι είναι ένα ποσοστό αξιοποίησης πίστωσης?

- Πώς να χτίσετε πίστωση

- Προσωπική χρηματοδότηση

- Σχέδιο διαχείρισης χρέους: Είναι κατάλληλο για εσάς?

- Πώς να λάβετε ένα δάνειο ενοποίησης χρέους με κακή πίστωση

- Είναι ένα δάνειο ενοποίησης χρέους για εσάς?

- Πώς να εξοφλήσετε το χρέος της πιστωτικής κάρτας

- Πώς να ξεφύγετε από το χρέος

- Αριθμομηχανές

- Υπολογιστής Απριλίου

- Υπολογιστής προσωπικού δανείου

- Υπολογιστής πληρωμής πιστωτικών καρτών

- Υπολογιστής υποθηκών

- Υπολογιστής πληρωμής αυτοκινήτου

Τελευταία έρευνα

- Το μέσο υπόλοιπο προσωπικού δανείου αυξήθηκε κατά 7% το 2022

- Generation Z και πίστωση το 2023

- Τα μέσα ισορροπίας αυτόματου δανείου αυξήθηκαν 7.7% το 2022

- Δείτε όλη την έρευνα

Τελευταίες Κριτικές

- Οι καλύτερες πιστωτικές κάρτες για αποφοίτους κολλεγίων του 2023

- Καλύτερες πιστωτικές κάρτες σπουδαστών 2023

- Οι καλύτερες κάρτες αερίου του 2023

- Καλύτερες πιστωτικές κάρτες στιγμιαίας χρήσης του 2023

- Οι καλύτερες πιστωτικές κάρτες για μεγάλες αγορές του 2023

- Οι καλύτερες πιστωτικές κάρτες για καθημερινές δαπάνες του 2023

Πίστωση

- Δωρεάν παρακολούθηση πίστωσης

- Αναφορές 3-Bureau και βαθμολογίες FICO ®

- Ετήσια πιστωτική έκθεση

- Εμπειρογνώμονας

- Κατανόηση των πιστωτικών εκθέσεων

- Πώς να βελτιώσετε το πιστωτικό αποτέλεσμά σας

Προσωπική χρηματοδότηση

Προσωπική χρηματοδότηση

- Κριτικές πιστωτικής κάρτας

- Κριτικές δανείου

- Κριτικές ασφάλισης αυτοκινήτου

- Προϋπολογισμός

- Οικονομία

- Υποθήκη και ενοικίαση

Υποστήριξη

- Πώς να παγώσετε το πιστωτικό σας αρχείο

- Πώς να αμφισβητήσετε πληροφορίες σχετικά με την πιστωτική σας έκθεση

- Βοήθεια θύματος κλοπής ταυτότητας

- Υποστήριξη για αρνήθηκε πίστωση

- Ανεβάστε ένα έγγραφο στο Experian

- Experian Υποστήριξη πελατών

Η ποικιλομορφία, η ισότητα και η ένταξη του Experian

- Νομικοί όροι και προϋποθέσεις

- Πολιτική απορρήτου

- Πολιτική απορρήτου CA

- Τύπος

- Επιλογές διαφημίσεων

- Καριέρα

- σχέσεις επενδυτών

- Επικοινωνήστε μαζί μας

Η βαθμολογία Credit υπολογίστηκε με βάση το μοντέλο FICO ® Score 8. Ο δανειστής ή ο ασφαλιστής σας μπορεί να χρησιμοποιήσει διαφορετική βαθμολογία FICO ® από το FICO ® SCORE 8, ή άλλο είδος πιστωτικού αποτελέσματος εντελώς. Μάθε περισσότερα.

Πολιτική συντακτικής: Οι πληροφορίες που περιέχονται στο Ask Experian είναι μόνο για εκπαιδευτικούς σκοπούς και δεν είναι νομικές συμβουλές. Θα πρέπει να συμβουλευτείτε τον δικό σας πληρεξούσιο ή να ζητήσετε συγκεκριμένες συμβουλές από νομικό επαγγελματία σχετικά με τυχόν νομικά ζητήματα. Κατανοήστε ότι οι πολιτικές Experian αλλάζουν με την πάροδο του χρόνου. Οι αναρτήσεις αντικατοπτρίζουν την πολιτική Experian τη στιγμή της γραφής. Ενώ διατηρούνται για τις πληροφορίες σας, οι αρχειοθετημένες θέσεις ενδέχεται να μην αντικατοπτρίζουν την τρέχουσα πολιτική Experian.

Οι απόψεις που εκφράζονται εδώ είναι μόνοι του συγγραφέα, όχι εκείνων οποιασδήποτε τράπεζας, εκδότη πιστωτικών καρτών ή άλλης εταιρείας, και δεν έχουν αναθεωρηθεί, εγκριθεί ή με άλλο τρόπο εγκρίνεται από οποιαδήποτε από αυτές τις οντότητες. Όλες οι πληροφορίες, συμπεριλαμβανομένων των επιτοκίων και των τελών, είναι ακριβείς από την ημερομηνία δημοσίευσης και ενημερώνονται όπως προβλέπονται από τους συνεργάτες μας. Ορισμένες από τις προσφορές σε αυτήν τη σελίδα ενδέχεται να μην είναι διαθέσιμες μέσω του ιστότοπού μας.

Προσφορά πλεονεκτήματα και μειονεκτήματα καθορίζονται από την συντακτική μας ομάδα, με βάση την ανεξάρτητη έρευνα. Οι τράπεζες, οι δανειστές και οι εταιρείες πιστωτικών καρτών δεν είναι υπεύθυνες για οποιοδήποτε περιεχόμενο που δημοσιεύτηκε σε αυτόν τον ιστότοπο και δεν υποστηρίζει ή εγγυάται οποιεσδήποτε κριτικές.

Αποκάλυψη διαφημιζόμενων: Οι προσφορές που εμφανίζονται σε αυτόν τον ιστότοπο προέρχονται από εταιρείες τρίτων (“μας συνεργάτες”) από τις οποίες η Experian Consumer Services λαμβάνει αποζημίωση. Αυτή η αποζημίωση μπορεί να επηρεάσει τον τρόπο, πού και με ποια σειρά εμφανίζονται τα προϊόντα σε αυτόν τον ιστότοπο. Οι προσφορές στον ιστότοπο δεν αντιπροσωπεύουν όλες τις διαθέσιμες χρηματοπιστωτικές υπηρεσίες, εταιρείες ή προϊόντα.

*Για πλήρεις πληροφορίες, ανατρέξτε στους όρους και προϋποθέσεις προσφοράς στον ιστότοπο του εκδότη ή του συνεργάτη. Αφού κάνετε κλικ στην Εφαρμογή, θα κατευθυνθείτε στον ιστότοπο του εκδότη ή του συνεργάτη όπου μπορείτε να ελέγξετε τους όρους και τις προϋποθέσεις της προσφοράς πριν από την υποβολή αίτησης. Παρουσιάζουμε μια περίληψη, όχι τους πλήρους νομικού όρους – και πριν από την εφαρμογή πρέπει να κατανοήσετε τους πλήρεις όρους της προσφοράς, όπως δηλώνεται από τον εκδότη ή τον ίδιο τον συνεργάτη. Ενώ η Experian Consumer Services χρησιμοποιεί εύλογες προσπάθειες για να παρουσιάσει τις πιο ακριβείς πληροφορίες, όλες οι πληροφορίες προσφέρονται χωρίς εγγύηση.

Οι ιστότοποι Experian έχουν σχεδιαστεί για να υποστηρίζουν σύγχρονα, ενημερωμένα προγράμματα περιήγησης στο διαδίκτυο. Ο Experian δεν υποστηρίζει τον Internet Explorer. Εάν χρησιμοποιείτε αυτήν τη στιγμή ένα πρόγραμμα περιήγησης που δεν υποστηρίζεται από την υποστήριξη, η εμπειρία σας ενδέχεται να μην είναι βέλτιστη, ενδέχεται να αντιμετωπίσετε προβλήματα απόδοσης και ενδέχεται να είστε εκτεθειμένοι σε πιθανούς κινδύνους ασφαλείας. Συνιστάται να αναβαθμίσετε την πιο πρόσφατη έκδοση του προγράμματος περιήγησης.

© 2023 Με επιφύλαξη παντός δικαιώματος. Εμπειρικός. Η Experian και τα εμπορικά σήματα που χρησιμοποιούνται στο παρόν είναι εμπορικά σήματα ή σήματα κατατεθέν από την Experian και τις θυγατρικές της. Η χρήση οποιουδήποτε άλλου εμπορικού ονόματος, πνευματικών δικαιωμάτων ή εμπορικού σήματος είναι μόνο για σκοπούς αναγνώρισης και αναφοράς και δεν συνεπάγεται καμία σχέση με τον κάτοχο των πνευματικών δικαιωμάτων ή του εμπορικού σήματος του προϊόντος ή της επωνυμίας τους. Άλλα ονόματα προϊόντων και εταιρειών που αναφέρονται εδώ είναι ιδιοκτησία των αντίστοιχων ιδιοκτητών τους. Άδειες και αποκαλύψεις.

Η πληρωμή των συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Όταν δεν είσαι’t καταβάλλετε λογαριασμό μέχρι την ημερομηνία λήξης, ο λογαριασμός σας θεωρείται παραβατικός. Μετά από ένα συγκεκριμένο χρονικό διάστημα, συνήθως περίπου 120 έως 180 ημέρες μετά την πρώτη σας χαμένη ή καθυστερημένη πληρωμή, ο δανειστής μπορεί να το χρεώσει και να το στείλει σε μια υπηρεσία συλλογής χρέους, η οποία στη συνέχεια προσπαθεί να συλλέξει στο μη αμειβόμενο χρέος σας. [1]

Σε αυτόν τον οδηγό, εξηγούμε τον τρόπο με τον οποίο η πληρωμή λογαριασμών συλλογής μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ανάλογα με το μοντέλο βαθμολόγησης της πίστωσης και τον τύπο χρέους που έχετε. Συζητάμε επίσης πώς οι λογαριασμοί συλλογών επηρεάζουν το πιστωτικό αποτέλεσμά σας και προτείνουμε τρόπους για να εξοφλήσετε το χρέος σας σε μια υπηρεσία συλλογής.

Η πληρωμή συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Η πληρωμή του λογαριασμού συλλογής σας μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας εάν χρησιμοποιούνται τα ακόλουθα μοντέλα βαθμολόγησης πιστωτικών στοιχείων:

- Βαθμολογία FICO® 8

- Βαθμολογία FICO® 9

- Βαθμολογία FICO® 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Πώς οι πληρωμένες συλλογές επηρεάζουν ότι το πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιεί ο δανειστής σας, ο τύπος του χρέους που αποδώσετε και το μοναδικό πιστωτικό ιστορικό σας. [3], [4] Για παράδειγμα, εάν ο δανειστής χρησιμοποιεί το FICO® Score 8 ή άνω του Vantagescore®, η πληρωμή μιας συλλογής μπορεί να μην έχει θετικό αντίκτυπο στο πιστωτικό σας αποτέλεσμα. [2], [5]

Εδώ’S Μια κατανομή του τρόπου με τον οποίο οι λογαριασμοί συλλογής μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας με βάση ορισμένα από τα πιο κοινά μοντέλα βαθμολόγησης πιστώσεων:

- Μπορεί να δει τόσο τους πληρωμένους όσο και τους μη καταβληθέντες λογαριασμούς συλλογής τρίτων αρνητικά

- Αγνοεί τους λογαριασμούς συλλογής τρίτων με ένα αρχικό ποσό μικρότερο από $ 100

- Αγνοεί τους λογαριασμούς συλλογής τρίτων που πληρώνονται πλήρως

- Το ιατρικό χρέος έχει μικρότερο αντίκτυπο από άλλους τύπους συλλογών

- Αγνοεί όλους τους λογαριασμούς συλλογής που πληρώνονται πλήρως.

- Διακρίνει ιατρικές συλλογές από άλλους τύπους λογαριασμών συλλογών.

- Έχει λιγότερη επίδραση σε τέτοιες συλλογές σε σχέση με άλλους τύπους συλλογών.

Σε γενικές γραμμές, οι λογαριασμοί συλλογών παραμένουν στην πιστωτική σας έκθεση για έως επτά χρόνια, ακόμη και όταν αυτοί’Ο Re αποδόθηκε πλήρως. Αυτό σημαίνει ότι οι πληρωμένες συλλογές μπορούν να συνεχίσουν να βλάπτουν την πιστοληπτική σας ικανότητα για αυτό το χρονικό διάστημα. Ωστόσο, ο αντίκτυπος των λογαριασμών συλλογής στο σκορ σας μειώνεται με το χρόνο. [6]

Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά από άλλους τύπους χρέους. Από τον Μάρτιο του 2022, κέρδισε το απλήρωτο ιατρικό χρέος’να εμφανιστεί στην πιστωτική σας έκθεση για ένα έτος (αυξήθηκε από έξι μήνες), δίνοντάς σας περισσότερο χρόνο για να αντιμετωπίσετε το χρέος σας.

Επιπλέον, το πρώτο εξάμηνο του 2023, τα τρία μεγάλα πιστωτικά γραφεία – Equifax, Experian και Transunion – δεν θα περιλαμβάνουν πλέον μη αμειβόμενο ιατρικό χρέος κάτω από 500 δολάρια στην πιστωτική σας έκθεση και το χρέος της ιατρικής συλλογής δεν θα μετράει πλέον εναντίον σας. [7]

Οφέλη από τους λογαριασμούς πληρωμής εκτός συλλογής

Ενώ μπορεί να μην υπάρξει άμεση ώθηση στο πιστωτικό αποτέλεσμά σας, η αποβίβαση λογαριασμών συλλογών είναι γενικά επωφελής για τα προσωπικά σας οικονομικά. Ορισμένα οφέλη από τη φροντίδα των μη καταβληθέντων συλλογών περιλαμβάνουν:

- Αποφεύγοντας μια δίκη από τον Οργανισμό Συλλογής Χρέους ή τον αρχικό πιστωτή

- Ελαχιστοποιώντας τις χρεώσεις τόκων και άλλα τέλη που σχετίζονται με το υπόλοιπο σας

- Αποφεύγοντας τον μισθό [8]

- Βελτίωση των πιθανότητών σας να λάβετε μελλοντικά δάνεια και πιστωτικές γραμμές [4]

Πώς να εξοφλήσετε το χρέος σε συλλογές

Αν εσύ’είναι έτοιμοι να εξοφλήσετε το χρέος της συλλογής σας, εδώ είναι τα βήματα που μπορείτε να λάβετε.

1. Ελέγξτε και επαληθεύστε ότι ο λογαριασμός συλλογής είναι ακριβής

Θα πρέπει πρώτα να ελέγξετε για να δείτε ποιες πιστωτικές αναφορές απαριθμούν τον λογαριασμό συλλογής, ώστε να μπορείτε να επαληθεύσετε ότι οι πληροφορίες είναι ακριβείς. Μπορείτε να ελέγξετε την πιστωτική σας έκθεση μία φορά το χρόνο δωρεάν από κάθε ένα από τα σημαντικότερα πιστωτικά γραφεία, μέσω του ετήσιου CreditReport.com, και μπορείτε επίσης να ελέγξετε την πιστωτική σας αναφορά για αμοιβή (όχι περισσότερο από 13 $.50 ανά έκθεση) Κάθε φορά που σας αρέσει με οποιοδήποτε από τα τρία μεγάλα πιστωτικά γραφεία (Experian, Equifax και TransUnion). [9]

Η επαλήθευση της ακρίβειας του απλήρωτου χρέους σας είναι ένα σημαντικό βήμα που πρέπει να κάνετε πριν το πληρώσετε. Θέλετε να είστε σίγουροι ότι το χρέος είναι πραγματικά δικό σας και ότι δεν υπάρχουν σφάλματα για να αμφισβητήσετε. Αν εσύ’re res the in a storce incolle, μπορείτε να ζητήσετε επαλήθευση πληροφοριών, όπως το όνομα του αρχικού πιστωτή και το ποσό του χρέους, από τον οργανισμό συλλογής.

2. Ελέγξτε εάν το χρέος σας είναι χρονοβόρα

Εάν ο λογαριασμός συλλογής σας έχει παραβιαστεί και το καθεστώς των περιορισμών έχει περάσει σε αυτό, ο συλλέκτης χρέους σας μπορεί να μην έχει πλέον το δικαίωμα να σας μηνύσει για το απλήρωτο χρέος σας. Σε ορισμένα κράτη, ωστόσο, η πραγματοποίηση μερικής πληρωμής σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε χρέος. Ακόμα κι αν το χρέος είναι χρονοβόρα, δεν το κάνει’Δεν σημαίνει ότι δεν είσαι’το χρωστάω. Οφείλετε χρέος μέχρι να πληρωθεί. Έτσι, αν νομίζετε ότι το χρέος είναι χρονοβόρο, μιλήστε σε έναν δικηγόρο για το καθεστώς περιορισμών στην πολιτεία σας. [8]

3. Εάν το χρέος είναι ανακριβές, αμφισβητήστε το στα πιστωτικά γραφεία ή στον οργανισμό συλλογής

Εάν πιστεύετε ότι το χρέος είναι ανακριβές (το όνομα του πιστωτή ή το ποσό του χρέους είναι λάθος) ή όχι το δικό σας, μπορείτε να το αμφισβητήσετε με τα πιστωτικά γραφεία που αναφέρθηκε ή ο οργανισμός συλλογής που προσπαθεί να συλλέξει το χρέος. [10] Το Γραφείο Προστασίας Οικονομικών Καταναλωτών (CFPB) παρέχει έντυπα διαφορών και πρότυπα επιστολών, καθώς και κατευθυντήριες γραμμές για το πώς να προσεγγίσετε κάθε ένα από τα μεγάλα πιστωτικά γραφεία. [11]

Υπάρχουν ομοσπονδιακοί νόμοι για την προστασία των δανειοληπτών από αθέμιτες πρακτικές από συλλέκτες χρέους. Στον κατάλογο της προστασίας του, ο νόμος περί δίκαιης συλλογής χρέους αναφέρει ότι:

- Οι συλλέκτες χρέους μπορούν’να σου πω ότι χρωστάτε ένα διαφορετικό ποσό από αυτό που πραγματικά οφείλετε.

- Οι συλλέκτες χρέους μπορούν’να επικοινωνήσω μαζί σας πριν από τις 8 α.Μ. ή μετά από 9 σ.Μ. Στη ζώνη ώρας σας, εκτός αν τους έχετε δώσει προηγούμενη συγκατάθεση.

- Οι συλλέκτες χρέους μπορούν’να πείτε σε κάποιον άλλο για το χρέος σας ή να το κάνετε δημόσιο γνώση.

- Οι συλλέκτες χρέους μπορεί να μην συμμετέχουν σε συμπεριφορά που χρησιμοποιείται για να παρενοχλεί, να σας καταπιέζει ή να σας καταχραστεί σε σχέση με τη συλλογή ενός χρέους, όπως απειλητικές ή βίαιες πράξεις σε εσάς ή σας παρενοχλούν, καλώντας συνεχώς χωρίς να αποκαλύψετε σημαντικές λεπτομέρειες.

- Κατόπιν αιτήματός σας για επικύρωση, ένας συλλέκτης χρέους υποχρεούται να σας στείλει μια γραπτή ειδοποίηση που περιέχει τα εξής: το ποσό του οφειλόμενου χρέους, το όνομα και τα στοιχεία επικοινωνίας του πιστωτή στον οποίο οφείλεται το χρέος και δήλωση ότι το χρέος είναι έγκυρο (εκτός αν έχετε αμφισβητήσει την εγκυρότητα του χρέους εντός 30 ημερών από την ειδοποίηση. [8]

4. Εάν το χρέος είναι ακριβές, διαπραγματευτείτε έναν διακανονισμό

Εάν το απλήρωτο χρέος σας είναι ακριβές, μπορεί’να αμφισβητηθεί ή να αφαιρεθεί. Σε αυτό το σημείο, ίσως θελήσετε να προσπαθήσετε να διαπραγματευτείτε έναν διακανονισμό χρέους, μια αμοιβή για διαγραφή ή επιστολή καλής θέλησης. [12]

Ακόμη και αν διαπραγματευτείτε με επιτυχία έναν διακανονισμό χρέους, λάβετε υπόψη ότι οι συλλέκτες χρέους σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA) είναι υποχρεωμένοι να αναφέρουν με ακρίβεια τα χρέη. Επιστολές καλής θέλησης και πληρωμή για διαγραφές’Επισήμως αναγνωρισμένες πρακτικές, οπότε οι συλλέκτες χρέους δεν είναι’απαιτείται να αναλάβει δράση ή να καταργήσει τα αρνητικά στοιχεία από την πιστωτική σας έκθεση ως αποτέλεσμα αυτών. [13]

Εάν η απομάκρυνση του λογαριασμού συλλογών από την πιστωτική σας έκθεση αποτελεί μέρος της συμφωνίας σας με έναν οργανισμό συλλογής χρεών, φροντίστε να το λάβετε γραπτώς.

Ζητήστε αμοιβή για διαγραφή

Μπορεί να μπορείτε να αφαιρέσετε τον λογαριασμό συλλογής από την πιστωτική σας έκθεση με αμοιβή για διαγραφή. Αυτό συνεπάγεται την πληρωμή ενός ποσού διαπραγμάτευσης για να διευθετήσει το χρέος, συνήθως λιγότερο από το πραγματικό ποσό, σε αντάλλαγμα για την κατάργηση του λογαριασμού από την πιστωτική σας έκθεση. [14] Οι εταιρείες συλλογής χρέους ενδέχεται να αρνηθούν το αίτημά σας και ακόμη και αν γίνονται αποδεκτές, δεν έχουν καμία υποχρέωση να καταργήσουν τις πληροφορίες. Επιπλέον, δεν μπορούν να καταργήσουν τις αρνητικές πληροφορίες που σχετίζονται με τον αρχικό πιστωτή.

Ζητήστε αφαίρεση καλής θέλησης

Αν δεν είσαι’Δεν έχετε τα μέσα για να εξοφλήσετε το χρέος της απλήρωτης συλλογής, μπορείτε να δοκιμάσετε να στείλετε μια επιστολή καλής θέλησης, ζητώντας από τον συλλέκτη χρέους να συγχωρήσει το χρέος σας. Εάν το βρουν ότι εσείς’Είναι λογικά ανίκανοι να πληρώσουν λόγω ελαφρυντικών περιστάσεων, μπορεί να συμφωνήσουν να αφαιρέσουν το αρνητικό στοιχείο από την πιστωτική σας έκθεση και να κλείσουν το λογαριασμό συλλογής. [15] Όπως η πληρωμή για διαγραφές, δεν don’δεν πρέπει να καταργήσετε τις πληροφορίες συλλογής και μπορούν’t Κατάργηση των αρνητικών πληροφοριών που σχετίζονται με τον αρχικό λογαριασμό.

5. Ρυθμίστε ένα σχέδιο πληρωμής με τον οργανισμό συλλογής

Αν εσύ’Επανέλθησε με το χρέος της μη καταβληθείσας συλλογής, μία από τις καλύτερες στρατηγικές για την αντιμετώπισή του είναι να καλέσετε απευθείας την υπηρεσία συλλογής και να δείτε αν μπορείτε να καταλήξετε σε συμφωνία. Μπορεί να είναι ανοικτοί για τη διαπραγμάτευση ενός σχεδίου πληρωμής μαζί σας ή άλλου διακανονισμού χρέους που είναι ευκολότερη στον τραπεζικό σας λογαριασμό. Μπορεί να έχετε τη δυνατότητα να επιλέξετε να πληρώσετε με ένα μόνο κατ ‘αποκοπή ποσό ή με μηνιαίες πληρωμές στο πλαίσιο ενός σχεδίου δόσεων. [16]

Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

Οι λογαριασμοί συλλογής συνήθως παραμένουν στις πιστωτικές σας εκθέσεις για επτά χρόνια από την ημερομηνία που το αρχικό χρέος έγινε παραβατικό. [1]

Ακόμα κι αν το χρέος πέσει από την πιστωτική σας έκθεση, το χρωστάτε ακόμα. Ωστόσο, μετά το τέλος του καθεστώτος περιορισμών στο μη αμειβόμενο χρέος σας, οι πιστωτές μπορούν’σε μηνύσω. Η μερική πληρωμή μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε ορισμένες πολιτείες. Ελέγξτε το καθεστώς των περιορισμών στην πολιτεία σας καθώς ποικίλλουν κατά το κράτος. [8]

Πώς να ελέγξετε δωρεάν την πιστωτική σας έκθεση

Θυμηθείτε, μπορείτε να ελέγξετε την πιστωτική σας έκθεση δωρεάν ετησίως στο ετήσιο CreditReport.Com, και λόγω της πανδημίας Covid, τα τρία σημαντικά γραφεία αναφοράς πιστώσεων (Experian, Equifax και Transunion) εξακολουθούν να προσφέρουν δωρεάν πιστωτικές αναφορές εβδομαδιαίως μέχρι το τέλος του 2023. Ορισμένα ιδρύματα που παρέχουν χρηματοπιστωτικές υπηρεσίες, όπως οι πιστωτικές κάρτες και οι τράπεζες, συνεργάζονται επίσης με τα πιστωτικά γραφεία για να προσφέρουν πρόσβαση σε δωρεάν πιστωτικά αποτελέσματα και εργαλεία παρακολούθησης πιστώσεων, ως μέρος των λογαριασμών σας μαζί τους, και αν εγγραφείτε για δωρεάν λογαριασμό, η Experian παρέχει δωρεάν πιστωτικό αποτέλεσμα.

Το να παρακολουθείτε την πίστωσή σας σας βοηθά να γνωρίζετε πού μπορεί να χρειαστεί να κάνετε βελτιώσεις. Αν εσύ’Αναζητώντας την πιστωτική επισκευή, μια πιστωτική αναφορά σάς ενημερώνει για το πού βρίσκεστε. Ακόμα κι αν έχετε κακή πίστωση ή ασχολείστε με το χρέος, Don’να παραιτηθώ – με τον σωστό οικονομικό σχεδιασμό και τις καλές συνήθειες, ένα καλό πιστωτικό αποτέλεσμα μπορεί να είναι ακριβώς γύρω από τη γωνία.

Αποποίηση ευθυνών: Το FICO είναι σήμα κατατεθέν της Fair Isaac Corporation στις Ηνωμένες Πολιτείες και σε άλλες χώρες.

Πηγές

- Ισορροπία. “Φορτίστε τις συχνές ερωτήσεις,” https: // www.ισορροπία.COM/Personal/Education/Credit/Report/Charge-Offs-FAQ/#. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Vantagescore®. “Ο αντίκτυπος του ιατρικού χρέους στις πιστωτικές εκθέσεις σας και στις πιστωτικές βαθμολογίες Vantagescore®,” https: // vantagescore.com/newsletter/the-spact-of-medical-debt-on-your-credit-reports-and-vantagescore-credit-scores-1/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “7 Κοινές ερωτήσεις σχετικά με τις συλλογές και τις βαθμολογίες FICO®,” https: // www.Myfico.com/credit-education/blog/7-common-collection-questions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Πώς οι συλλογές επηρεάζουν την πίστωσή σας?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-easons/πρέπει να-i-pay-my-collections. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Φίκο. FICO Score 8 και γιατί υπάρχουν πολλαπλές εκδόσεις των βαθμολογιών FICO,” https: // www.Myfico.com/credit-education/credit-scores/fico-score-vversions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Κεφάλαιο 7 & 13: Πόσο καιρό θα παραμείνουν αρνητικές πληροφορίες στην πιστωτική μου έκθεση?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-reasons/how-long-αρνητικό-πληροφορία-remain-on-credit-report. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Εμπειρικός. “Equifax, experian και transunion στήριξη u.μικρό. Καταναλωτές με αλλαγές στην αναφορά χρέους ιατρικής συλλογής,” https: // www.exeriAnplc.COM/Media/Τελευταία νέα/2022/Equifax-Experian-and-Transunion-Support-US-Consumers με αλλαγές-σε-medical-collection-debt-reporting/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Συχνές ερωτήσεις συλλογής χρέους,” https: // καταναλωτής.FTC.Gov/άρθρα/χρέος-συλλογής-faqs. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να λάβω ένα αντίγραφο των πιστωτικών μου αναφορών?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να αμφισβητήσω ένα σφάλμα στην πιστωτική μου έκθεση?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-dispute-an-on-on-my-credit-report-en-314/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Δείγμα επιστολής: Διαφωνία πιστωτικής έκθεσης,” https: // αρχεία.καταναλωτική αποτυχία.gov/f/documents/092016_cfpb__creditreportingsampleletter.PDF. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Σφάλματα αμφισβήτησης στις πιστωτικές σας εκθέσεις,” https: // καταναλωτής.FTC.Gov/άρθρα/αμφισβητούμενα-σφάλματα-από-πίστωση-αναφορές. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Νόμος περί δίκαιων πιστωτικών αναφορών,” https: // www.FTC.Gov/Νομική Βιβλιοθήκη/Περιήγηση/Καταστατικό/Fair-Credit-Reporting-Act. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πύργος. “Πληρώστε για τη διαγραφή: Μάθετε για αυτή τη στρατηγική αφαίρεσης συλλογής,” https: // www.πύργος.COM/Advisor/Credit-Score/Pay-for-Delete/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πιστωτικό κάρμα. “Γράμματα καλής θέλησης: Τι πρέπει να ξέρετε,” https: // www.πίστωση.com/συμβουλή/i/goodwill-letter. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Ποιος είναι ο καλύτερος τρόπος για να διαπραγματευτείτε έναν διακανονισμό με έναν συλλέκτη χρέους?” https: // www.καταναλωτική αποτυχία.Gov/ask-cfpb/what-is-the-best-way-to-negotiate-a-settlement-with-a-deb-collector-en-1447/. Πρόσβαση στις 27 Οκτωβρίου 2022.

Σχετικά με τον Συγγραφέα

Η Ana Gonzalez-Ribeiro, MBA, AFC® είναι ένας διαπιστευμένος οικονομικός σύμβουλος και ένας δίγλωσσος συγγραφέας και εκπαιδευτικός προσωπικής χρηματοδότησης αφιερωμένης στην παροχή βοήθειας στους πληθυσμούς που χρειάζονται οικονομική παιδεία και συμβουλευτική. Τα ενημερωτικά άρθρα της έχουν δημοσιευθεί σε διάφορα ειδησεογραφικά πρακτορεία και ιστότοπους όπως το Huffington Post, το Fidelity, το Fox Business News, το MSN και το Yahoo Finance. Ίδρυσε επίσης το προσωπικό οικονομικό και κίνητρο WWW.Ακρωτήριο.com και μεταφράζεται στα ισπανικά το βιβλίο, οικονομικές συμβουλές για το Blue Collar America από την Kathryn B. Χαουέρ, ΚΑΠ. Η Ana διδάσκει μαθήματα ισπανικής ή αγγλικής προσωπικής χρηματοδότησης για λογαριασμό του W!Το Πρόγραμμα SE (Εργασία για την Εκπαίδευση) έχει διδάξει εργαστήρια για μη κερδοσκοπικούς οργανισμούς στη Νέα Υόρκη.

Συντακτική πολιτική

Ο στόχος μας στον εαυτό μας είναι να παρέχουμε στους αναγνώστες τις τρέχουσες και αμερόληπτες πληροφορίες σχετικά με την πίστωση, την οικονομική υγεία και τα σχετικά θέματα. Αυτό το περιεχόμενο βασίζεται σε έρευνα και άλλα συναφή άρθρα από αξιόπιστες πηγές. Όλο το περιεχόμενο στο Self γράφεται από έμπειρους συνεισφέροντες στη βιομηχανία χρηματοδότησης και αναθεωρείται από διαπιστευμένο άτομο.

Γράφτηκε στις 27 Φεβρουαρίου 2023

Ο εαυτός είναι μια εκκίνηση που υποστηρίζεται από εγχείρημα που βοηθά τους ανθρώπους να οικοδομήσουν πίστωση και αποταμιεύσεις.

Αποποίηση ευθυνών: Ο εαυτός δεν παρέχει οικονομικές συμβουλές. Το περιεχόμενο αυτής της σελίδας παρέχει γενικές πληροφορίες για τους καταναλωτές και δεν προορίζεται για νομική, οικονομική ή κανονιστική καθοδήγηση. Το περιεχόμενο που παρουσιάζεται δεν αντικατοπτρίζει την άποψη των τραπεζών έκδοσης. Παρόλο που αυτές οι πληροφορίες μπορεί να περιλαμβάνουν αναφορές σε πόρους ή περιεχόμενο τρίτου μέρους, ο εαυτός δεν υποστηρίζει ούτε εγγυάται την ακρίβεια αυτών των πληροφοριών τρίτων μερών. Ο λογαριασμός Credit Builder, η πιστωτική κάρτα Self Visa® και οι συνδέσμοι πιστώσεων/ενοικίου επιπέδου είναι διαφημίσεις για αυτο -προϊόντα. Εξετάστε την ημερομηνία δημοσίευσης για τον εαυτό σας’το αρχικό περιεχόμενο και οποιοδήποτε συνδεδεμένο περιεχόμενο για να κατανοήσουν καλύτερα τα περιβάλλοντα τους.

Σχετικά Άρθρα

- Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

- Πώς να χτίσετε πίστωση

- Πώς να διαπραγματευτείτε το χρέος πιστωτικών καρτών

- Πώς να καθαρίσετε την πίστωσή σας σε 5 βήματα

- Πόσο καιρό παίρνει η πιστωτική επισκευή?

Η εξόφληση των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Home \ Debt \ Αποσκοπώντας τις συλλογές Βελτιώστε το πιστωτικό αποτέλεσμα στον Καναδά?

Συμμετάσχετε εκατομμύρια καναδούς που έχουν ήδη εμπιστευτεί τα δάνεια του Καναδά

Πίνακας περιεχομένων προβολή

Η αντιμετώπιση του χρέους είναι δύσκολο. Και εάν εσύ’έχουν ασχοληθεί ποτέ με ένα χρέος που’Πωλούνται σε μια υπηρεσία συλλογών, γνωρίζετε το αποτέλεσμα που μπορεί να έχει στην πίστωσή σας. Εσείς’Το VE επίσης αναρωτήθηκε επίσης αν η αποβίβαση από συλλογές μπορεί να βελτιώσει τις πιστωτικές βαθμολογίες.

Το χρέος πωλείται σε μια υπηρεσία συλλογών όταν ένας δανειολήπτης είχε σταματήσει να κάνει πληρωμές. Ο στόχος είναι να αποκαταστήσουμε μερικά από τα χρήματα. Είτε για τον δανειστή είτε για τον Οργανισμό Συλλογών. Αυτό εξαρτάται από το ποιος κατέχει το χρέος.

Μόλις ο λογαριασμός σας είναι σε συλλογές, αυτό’θα πρέπει να σημειωθεί στην πιστωτική σας έκθεση, η οποία μπορεί να επηρεάσει τα πιστωτικά σας αποτελέσματα. Αν εσύ’Ανησυχείτε για έναν λογαριασμό σε συλλογές, σας προτείνουμε να ελέγξετε την πίστωσή σας χρησιμοποιώντας μια δωρεάν υπηρεσία όπως το CompareHub.

Η εξόφληση των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Η πληρωμή του προσωπικού σας χρέους είναι καλό. Αλλά αν το χρέος σας πωλήθηκε σε μια υπηρεσία συλλογής, αποπληρώνοντας αυτόν τον λογαριασμό συλλογής’t αναγκαστικά σημαίνει ότι το πιστωτικό αποτέλεσμά σας θα βελτιωθεί αυτόματα. Ακόμη και αν αυτό το χρέος αποδοθεί και εγκατασταθεί, θα εμφανιστεί ακόμα στην πιστωτική σας έκθεση.

Σε αυτή την περίπτωση, οι δανειστές και οι πιστωτές θα εξακολουθούν να μπορούν να δουν τον λογαριασμό συλλογής, ο οποίος πιθανότατα θα επηρεάσει την απόφασή τους για το αν θα επεκτείνουν ή όχι την πίστωση σε εσάς. Και ακόμα κι αν έχετε εγκριθεί για δάνειο, εσείς’Θα χρεωθείτε πιθανώς υψηλότερο επιτόκιο.

Έχοντας πει όλα αυτά, αυτό’είναι σίγουρα μια καλή ιδέα να απαλλαγείτε από έναν λογαριασμό συλλογής στην πιστωτική σας έκθεση.

Τι συμβαίνει όταν πληρώνετε το χρέος των συλλογών σας?

Εάν πληρώσετε τον λογαριασμό συλλογής, τα πιστωτικά γραφεία θα πρέπει να ενημερώνονται από τον δανειστή. Μόλις αναφερθεί, ο λογαριασμός θα πρέπει να αναφέρεται ως καταβληθείσα.

Ένας λογαριασμός συλλογής μπορεί να παραμείνει στην πιστωτική σας έκθεση για έως και 7 χρόνια από την πρώτη χαμένη πληρωμή. Εάν εξοφλήσετε τον λογαριασμό πριν από την ολοκλήρωση αυτής της 7χρονης περιόδου, ενδέχεται να μην έχει τόσο αρνητικό αντίκτυπο στην πιστωτική σας έκθεση.

Πώς η πληρωμή των συλλογών βελτιώνει το πιστωτικό αποτέλεσμα στον Καναδά?

Όπως αναφέρθηκε προηγουμένως, ένας λογαριασμός συλλογής μπορεί να έχει αρνητικό αντίκτυπο στο πιστωτικό αποτέλεσμά σας, ακόμη και αν’έχει πληρωθεί. Οι λογαριασμοί συλλογής αναφέρονται στα σημαντικότερα πιστωτικά γραφεία στον Καναδά και σημειώνονται στην πιστωτική σας έκθεση. Όταν ένας λογαριασμός είναι σε συλλογές, ο λογαριασμός θα λάβει μια πιστοληπτική ικανότητα R9. Αυτή είναι η ίδια πιστοληπτική ικανότητα που παίρνετε όταν αρχειοθετήσετε για πτώχευση.

Αλλά το μέγεθος του αποτελέσματος ενός λογαριασμού συλλογής στο πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο βαθμολόγησης πιστωτικών. Για παράδειγμα, ορισμένα μοντέλα βαθμολόγησης πίστωσης ενδέχεται να μην λαμβάνουν υπόψη τους λογαριασμούς συλλογής κατά τον υπολογισμό της βαθμολογίας σας. Άλλα μοντέλα βαθμολόγησης πίστωσης ενδέχεται να αντιμετωπίζουν διαφορετικούς τύπους χρέους διαφορετικά, όπως οι λογαριασμοί πιστωτικών καρτών έναντι των δανείων payday.

Η έκταση του λογαριασμού συλλογής’Το αποτέλεσμα S στο πιστωτικό αποτέλεσμά σας εξαρτάται επίσης από το τι ήταν το πιστωτικό αποτέλεσμά σας πριν από την αποστολή του λογαριασμού σας σε συλλογές. Για παράδειγμα, εάν είχατε εξαιρετική πίστωση, το σκορ σας θα μπορούσε να μειωθεί δραστικά. Αλλά αν είχατε ήδη κακή πιστωτική βαθμολογία, το αποτέλεσμα μπορεί να μην είναι τόσο έντονο.

Επιπλέον, όσο περισσότερο παραμένει ο λογαριασμός συλλογής στην πιστωτική σας έκθεση, τόσο λιγότερο σοβαρή επηρεάζει συνήθως τα πιστωτικά σας αποτελέσματα.

Μιλήστε με έναν εμπειρογνώμονα χρέους

Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

Ένας λογαριασμός συλλογής θα παραμείνει στην πιστωτική σας έκθεση για έως και 7 χρόνια, είτε πληρώσατε το οφειλόμενο ποσό είτε όχι. Ως εκ τούτου, για 7 χρόνια, ο λογαριασμός μπορεί να επηρεάσει αρνητικά το πιστωτικό αποτέλεσμά σας – και επομένως οι πιθανότητές σας να λάβετε εγκεκριμένο για νέο δάνειο.

Από τη φωτεινή πλευρά, η επίδραση του λογαριασμού συλλογής σας συνήθως μειώνεται σταδιακά καθώς μεγαλώνει.

Μπορείτε να καταργήσετε μια συλλογή’Λογαριασμός από την πιστωτική σας έκθεση?

Ναι, μπορείτε να καταργήσετε μια καταχώρηση συλλογής από την πιστωτική σας έκθεση. Στην πραγματικότητα, συνιστάται ιδιαίτερα η απαλλαγή από αυτήν την καταχώρηση. Η κατοχή λογαριασμού συλλογής στην αναφορά σας μπορεί να μειώσει το πιστωτικό αποτέλεσμά σας, γεγονός που μπορεί να βλάψει τις πιθανότητές σας να εγκριθεί για πίστωση.

Για να εξαλείψετε τον λογαριασμό συλλογής σας από την πιστωτική σας έκθεση, εξετάστε μία από τις ακόλουθες επιλογές:

Έχει ψηφίσει το χρέος το καταστατικό των περιορισμών?

Ζητήστε από τον οργανισμό μια επιστολή για να επιβεβαιώσετε το όνομα του αρχικού πιστωτή, το οφειλόμενο ποσό και εάν το χρέος εξακολουθεί να βρίσκεται εντός του καθεστώτος περιορισμών στην επαρχία ή στην επικράτειά σας. Εάν το χρέος έχει ψηφίσει το καθεστώς περιορισμών, ο συλλέκτης χρέους μπορεί να αναλάβει πλέον νομικές ενέργειες. Επιπλέον, μετά από 6 – 7 χρόνια, ο λογαριασμός συλλογής σας πρέπει να καταργηθεί αυτόματα από την πιστωτική σας έκθεση.

Διαπραγματευτείτε με τον συλλέκτη χρέους σας

Εάν οι δύο πρώτες επιλογές δεν είναι εφικτές, σκεφτείτε έναν διακανονισμό χρέους για να εξαλείψετε το χρέος σας. Μια συμφωνία διακανονισμού χρέους περιλαμβάνει την επίλυση του χρέους σας με τους πιστωτές σας, πληρώνοντας λιγότερο από ό, τι οφείλετε. Ενώ αυτό μπορεί να μην καταργήσει απαραιτήτως τον λογαριασμό συλλογής από την πιστωτική σας έκθεση, θα το δείξει ότι αυτό’S πληρωμή, που μπορεί να είναι καλό για το πιστωτικό αποτέλεσμά σας.

Τι συμβαίνει αν δεν κάνεις’να πληρώσω το πρακτορείο συλλογής σας?

Εάν αποφασίσετε να μην πληρώσετε τα χρέη σας, ο πράκτορας συλλογής σας μπορεί να αποφασίσει να ασκήσει νομικές ενέργειες εναντίον σας. Εάν το κάνουν, ένας δικαστής θα μπορούσε να τους δώσει το δικαίωμα να γαρνίσουν τους μισθούς σας. Σημειώστε ότι υπάρχουν καταστατικά περιορισμοί στη συλλογή χρεών στον Καναδά. Σημαίνει, μετά από μια συγκεκριμένη περίοδο, ένας δανειστής ή ο οργανισμός συλλογής δεν μπορεί να ασκήσει νομικές ενέργειες εναντίον σας. Επιπλέον, οι λογαριασμοί στη συλλογή θα εξαφανιστούν από τον λογαριασμό σας μετά από 6 – 7 χρόνια.

Πώς να πληρώσετε τη συλλογή για να βελτιώσετε το πιστωτικό αποτέλεσμα στον Καναδά?

Υπάρχουν μερικοί διαφορετικοί τρόποι με τους οποίους μπορείτε να πληρώσετε τον λογαριασμό σας σε συλλογές. Οι τρεις πιο συνηθισμένες λύσεις είναι να πληρώσουν απλά το ποσό στο πλήρες, να καταλήξουμε σε ένα σχέδιο πληρωμής ή να διευθετήσουν το χρέος για λιγότερο από ό, τι οφείλετε.

Πληρώστε πλήρως

Αυτός είναι ένας από τους ευκολότερους τρόπους για να επιλύσετε γρήγορα το χρέος σας με έναν οργανισμό συλλογής. Η πλήρη πληρωμή μπορεί να βοηθήσει να απομακρύνετε το χρέος από την πλάτη σας αμέσως. Ωστόσο, μπορεί να είναι δύσκολο να ξύσετε αρκετά χρήματα για να συμβεί αυτό, ειδικά αν το χρέος είναι μεγάλο.

Δημιουργήστε ένα σχέδιο πληρωμής

Αυτή η επιλογή εξακολουθεί να καταβάλλεται το χρέος σας, αλλά για μεγαλύτερο χρονικό διάστημα και σε ένα πιο προσιτό πρόγραμμα. Αυτό θα εξασφαλίσει ότι το χρέος θα αποδοθεί, αλλά χωρίς να χρειάζεται να ξοδέψετε ολόκληρη την εξοικονόμηση ζωής σας για να το κάνετε αυτό. Εσείς και ο συλλέκτης χρέους σας θα πρέπει να καταλήξετε σε ένα τακτικό πρόγραμμα πληρωμών που θα λειτουργήσει και για τους δυο σας.

Διευθετήστε το χρέος

Το χρέος σας μπορεί να γίνει πολύ πιο εύκολο να εξοφλήσετε εάν είστε σε θέση να διευθετήσετε τα χρέη σας για λιγότερο από ό, τι χρωστάτε με τον πράκτορα συλλογής σας. Αυτό ουσιαστικά σημαίνει ότι συμφωνείτε να πληρώσετε μόνο ένα μέρος του χρέους για να το σκουπίσετε εντελώς. Γενικά, όσο μεγαλύτερο είναι το χρέος και όσο περισσότερο βρίσκεται σε συλλογές, τόσο μεγαλύτερη είναι η πιθανότητα ότι ο πράκτορας συλλογών θα είναι πρόθυμος να επιτύχει μια συμφωνία.

Πρόσθετη ανάγνωση

Πώς να ξεφύγετε από το χρέος με χαμηλό εισόδημα

Πώς να σταματήσετε την παρενόχληση συλλογής στον Καναδά

Πρέπει να απαντήσω σε μια κλήση συλλογής?

Κατώτατη γραμμή: Η πληρωμή των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας στον Καναδά

Όπως αναφέρθηκε, η πληρωμή των συλλογών σας μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ωστόσο, εξαρτάται σε μεγάλο βαθμό από το μοντέλο βαθμολόγησης πιστωτικών. Όταν πληρώνετε έναν λογαριασμό συλλογών, ο λογαριασμός θα αναφέρεται ως καταβληθεί στην πιστωτική σας έκθεση. Αυτό μπορεί να κάνει τις πιθανότητές σας να λάβετε δάνειο στο μέλλον υψηλότερο από ό, τι αν δεν ήταν πληρωμένο. Οι μελλοντικοί δανειστές θα προτιμούσαν να βλέπουν λογαριασμούς συλλογής πληρωμένων στην πιστωτική σας έκθεση από ό, τι οι μη καταβληθέντες.

Συχνές ερωτήσεις

Τι’η διαφορά μεταξύ ενός λογαριασμού συλλογής και μιας φόρτισης?

Μια χρέωση αναφέρεται σε έναν λογαριασμό που έχει διαγραφεί από τον δανειστή ως ζημιά. Μόλις συμβεί αυτό, ο λογαριασμός δεν συγκεντρώνει πλέον πρόσθετες χρεώσεις, αλλά μπορεί ακόμα να πωληθεί σε τρίτο μέρος (Ex: A Collection Agency). Με λογαριασμό συλλογής, ο αρχικός δανειστής πωλεί το χρέος σε μια υπηρεσία συλλογής για να συλλέξει το εκκρεμή χρέος από τον οφειλέτη. Εάν πληρώσετε το χρέος στον δανειστή πριν από την πώληση του λογαριασμού, ίσως μπορείτε να αποφύγετε να αναφερθεί ο λογαριασμός συλλογής στην πιστωτική σας έκθεση.

Τι πρέπει να κάνω εάν ο λογαριασμός μου έχει αποσταλεί λανθασμένα σε συλλογές?

Το πρώτο πράγμα που πρέπει να κάνετε είναι να φτάσετε στον δανειστή για να προσπαθήσετε να διορθώσετε την κατάσταση. Εναλλακτικά, μπορείτε να υποβάλετε διαφορά με το Γραφείο Πιστωτικής.

Θα μείνει για πάντα μια καταχώρηση συλλογής στην αναφορά μου για πάντα αν δεν κάνω’αμοιβή?

Όχι, ο λογαριασμός συλλογής σας δεν θα παραμείνει στην πιστωτική σας έκθεση για πάντα. Τελικά θα αφαιρεθεί από την αναφορά σας μετά από το απαιτούμενο χρονικό διάστημα που έχει περάσει, το οποίο είναι συνήθως 6-7 χρόνια.

Τι μπορεί να κάνει ένας οργανισμός συλλογής στον Καναδά?

Ένας οργανισμός συλλογής έχει το νόμιμο δικαίωμα να επικοινωνήσει μαζί σας για πληρωμή. Μπορούν επίσης να αναλάβουν νομικές ενέργειες εναντίον σας μεταφέροντας στο δικαστήριο. Εάν δεν είναι σε θέση να σας φτάσουν, μπορούν επίσης να αρχίσουν νόμιμα να καλέσουν τους φίλους, την οικογένεια και τους γείτονές σας. Αλλά μόνο για τα στοιχεία επικοινωνίας σας.

Λίζα Ρένι

Η Lisa εργάζεται ως προσωπικός συγγραφέας οικονομικών για περισσότερο από μια δεκαετία, δημιουργώντας μοναδικό περιεχόμενο που βοηθά στην εκπαίδευση των καναδικών καταναλωτών στις σφαίρες των ακινήτων, των υποθηκών, της επένδυσης και της οικονομικής υγείας. Για χρόνια, κράτησε την άδεια ακίνητης περιουσίας στο Τορόντο του Οντάριο πριν την παραδώσει για να συνεχίσει τη γραφή μέσα σε αυτό το πεδίο και τις συναφείς κόγχες. Η Λίζα είναι πολύ σοβαρή για τη διαχείριση έξυπνων χρημάτων και βοηθώντας τους άλλους να κάνουν το ίδιο.

Ειδικές προσφορές

Προσφορά υποθηκών

Μέχρι $ 1.500 μετρητά πίσω

Η Frank Mortgage είναι ο Καναδάς’S one-stop shop για υποθήκες. Πάρτε μέχρι 1.500 $ μετρητά πίσω στην υποθήκη σας.

Χρεωκοπημένος? Καταναλωτική πρόταση? Δημιουργήστε πίστωση τώρα

Μεγάλη μη εξασφαλισμένη πιστωτική κάρτα για πελάτες που βρίσκονται επί του παρόντος ή πρόσφατα εκφορτώθηκαν από μια πρόταση καταναλωτών ή πτώχευση.

Χωρίς ετήσια τέλη!

Κερδίστε 5% επιστροφή χρημάτων με το NEO

Κερδίστε ένα μέσο 5%¹ Cashback σε χιλιάδες συνεργάτες και τουλάχιστον 0.5%² Cashback Εγγυημένη με το NEO.

Δημιουργήστε πίστωση για $ 10/μήνα

Koho’Το πρόγραμμα Credit Building S σας βοηθά να δημιουργήσετε ένα καλύτερο πιστωτικό ιστορικό με εύκολη διαχείριση πληρωμών για μόλις $ 10/μήνα.

Περισσότερα από τους ειδικούς μας

Τι είναι μια εγγύηση σε ένα ακίνητο?

Από τον Bryan Daly

Δημοσιεύθηκε στις 12 Μαΐου 2023Ξέρετε αν η ιδιοκτησία σας έχει μια εγγύηση? Μάθετε αν έχετε προκαταρκτικά χρηματικά ποσά όταν αγοράζετε ένα ακίνητο.

Πώς να βρείτε φθηνά διαμερίσματα προς ενοικίαση στο Winnipeg

Καθώς ο πληθωρισμός αυξάνει το κόστος ζωής, είναι λογικό να αναζητήσουμε φθηνά διαμερίσματα προς ενοικίαση στο Winnipeg, μία από τις φθηνότερες πόλεις στον Καναδά.

Πού μπορείτε να πάρετε ένα δωρεάν check check στον Καναδά?

Πριν αγοράσετε ένα μεταχειρισμένο αυτοκίνητο, είναι σημαντικό να ελέγξετε το ιστορικό του για τυχόν ζητήματα ή εμπόδια. Μάθετε πώς μπορείτε να πάρετε ένα δωρεάν check vin στον Καναδά.

Πόσο πρέπει να είναι μια προκαταβολή για ένα αυτοκίνητο?

Η εξοικονόμηση για να κάνετε μια σημαντική προκαταβολή όχι μόνο θα σας βοηθήσει να καταστήσετε τις μηνιαίες πληρωμές σας πιο προσιτές, αλλά μπορεί να βελτιώσει τις πιθανότητές σας για την Approva.

Δάνεια χαμηλής ποιότητας στον Καναδά

Αγωνίζεστε να πάρετε ένα δάνειο λόγω κακής πίστωσης? Μάθετε ποια είναι τα δάνεια για τα χαμηλά επίπεδα και πώς μπορείτε να πάρετε ένα.

Ανακοινώνοντας τον νικητή της υποτροφίας χρηματοοικονομικής μας παιδείας (καλοκαίρι 2023)

Από το Caitlin Wood

Απονεμήμε 750 $ σε φοιτητή κάθε εξάμηνο. Το μόνο που έχετε να κάνετε είναι να μας δείξετε πώς η οικονομική παιδεία έχει κάνει τη διαφορά στη ζωή σας.

Μπορείτε να πάρετε ένα δάνειο εκπαίδευσης μεταναστών στον Καναδά για διαπίστευση?

Εάν είστε μετανάστης που ψάχνει έναν τρόπο να χρηματοδοτήσετε την εκπαίδευσή σας ή τη διαπίστευση σας, εδώ’πώς μπορείτε να πληρούν τις προϋποθέσεις για ένα δάνειο εκπαίδευσης στον Καναδά.

Ανεξάρτητη αναθεώρηση δανείου μετανάστες με μεταναστευτικά μετανάστες – ποσοστό έγκρισης 95%

Από τον Stefani Balinsky

Η Microlending Windmill προσφέρει εξειδικευμένους μετανάστες οποιασδήποτε κατάστασης 5.95% δάνειο τόκων για πληρωμή βιβλίων, πιστοποίησης και βελτίωσης σταδιοδρομίας

Αναγνωρίστηκε ως μία από τις κορυφαίες εταιρείες του Καναδά

Το Loans Canada, η αρχική πλατφόρμα σύγκρισης δανείων της χώρας, είναι υπερήφανη που αναγνωρίζεται ως μία από τις ταχύτερα αναπτυσσόμενες εταιρείες του Καναδά από Η σφαίρα και το ταχυδρομείο!

Γιατί να επιλέξετε Δάνεια του Καναδά?

Εφαρμόστε μία φορά &

Λάβετε πολλές προσφορέςΕξοικονόμηση χρόνου

Και τα χρήματαΠάρτε το δωρεάν σας

Πιστωτικό αποτέλεσμαΣυμβουλές εμπειρογνωμόνων

Και συμβουλέςΔημιουργήστε πίστωση για μόλις $ 10/μήνα

Με την προπληρωμένη κάρτα του Koho μπορείτε να δημιουργήσετε ένα καλύτερο πιστωτικό αποτέλεσμα για μόλις $ 10/μήνα.

Δάνεια του Καναδά

170-1201 University Ave,

Τορόντο, ON, M5H 3B3Αναζήτηση για λύση

Γρήγοροι σύνδεσμοι

Αλλα

Δωρεάν πιστωτικό αποτέλεσμα

Αποκτήστε το δωρεάν πιστωτικό αποτέλεσμα και ψωνίστε για τις καλύτερες τιμές του Καναδά με τα δάνεια του Καναδά

Ενημερωτικό δελτίο

Ξεκινήστε να λαμβάνετε δάνεια Canada News, προωθήσεις και προσφορές απευθείας στα εισερχόμενά σας.

Εμπιστευτικά και χωρίς κίνδυνο

Όλες οι διαβουλεύσεις και οι συνομιλίες με το Loans Canada και οι συνεργάτες του είναι εμπιστευτικές και χωρίς κινδύνους. Μιλήστε με έναν αξιόπιστο ειδικό σήμερα και δείτε πώς μπορούμε να σας βοηθήσουμε να επιτύχουμε πιο γρήγορα τους οικονομικούς σας στόχους. Τα δάνεια του Καναδά και οι συνεργάτες του δεν θα σας ζητήσουν ποτέ για προκαταβολή, προκαταβολές ή ασφαλιστικές πληρωμές για δάνειο. Τα δάνεια του Καναδά δεν είναι μεσίτης υποθηκών και δεν οργανώνουν ενυπόθηκα δάνεια ή κανένα άλλο είδος χρηματοπιστωτικής υπηρεσίας.

Όταν υποβάλλετε αίτηση για υπηρεσία δανείων, ο ιστότοπός μας αναφέρεται απλώς στο αίτημά σας σε εξειδικευμένους παρόχους τρίτων που μπορούν να σας βοηθήσουν στην αναζήτησή σας. Τα δάνεια Ο Καναδάς μπορεί να λάβει αποζημίωση από τις προσφορές που εμφανίζονται στον ιστότοπό του.

Παρέχετε μόνο τις πληροφορίες σας σε αξιόπιστες πηγές και γνωρίζετε τις απάτες ηλεκτρονικού ηλεκτρονικού “ψαρέματος” και τους κινδύνους που συνδέονται με αυτές, συμπεριλαμβανομένης της κλοπής ταυτότητας και της οικονομικής απώλειας. Τίποτα σε αυτόν τον ιστότοπο δεν αποτελεί επαγγελματικές και/ή οικονομικές συμβουλές.

Τα δεδομένα σας προστατεύονται και η σύνδεσή σας είναι κρυπτογραφημένη.

Δάνεια του Καναδά, της πρώτης πλατφόρμας σύγκρισης δανείων του έθνους