Η εξόφληση των παραβατικών λογαριασμών βοηθά το πιστωτικό αποτέλεσμα?

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα

Περίληψη:

Η εξόφληση των λογαριασμών συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ανάλογα με το μοντέλο βαθμολόγησης πίστωσης και τον τύπο χρέους. Ωστόσο, τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, επομένως οι βαθμολογίες που παράγονται από αυτά τα παλαιότερα μοντέλα δεν θα βελτιωθούν. Οι λογαριασμοί συλλογής μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας διαφορετικά με βάση το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιείται. Σε νεότερα μοντέλα, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά από άλλους τύπους χρέους. Ενώ η εξόφληση των συλλογών μπορεί να μην ενισχύσει αμέσως το πιστωτικό αποτέλεσμά σας, είναι επωφελές για τα προσωπικά σας οικονομικά. Σας βοηθά να αποφύγετε τις αγωγές, να ελαχιστοποιήσετε τα τέλη και να βελτιώσετε τις πιθανότητές σας να αποκτήσετε μελλοντικά δάνεια. Πριν από την εξόφληση ενός λογαριασμού συλλογής, επαληθεύστε την ακρίβειά του και ελέγξτε εάν το χρέος είναι χρονοβόρα.

Βασικά σημεία:

- Η εξόφληση των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας ανάλογα με το μοντέλο βαθμολόγησης πίστωσης που χρησιμοποιείται.

- Τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οπότε δεν θα βελτιώσουν τα αποτελέσματα που παράγονται από αυτά τα μοντέλα.

- Το ιατρικό χρέος αντιμετωπίζεται διαφορετικά από άλλους τύπους χρέους σε νεότερα μοντέλα βαθμολόγησης πίστωσης.

- Οι λογαριασμοί συλλογής μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας διαφορετικά με βάση το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιείται.

- Οι πληρωμένες συλλογές μπορούν να συνεχίσουν να επηρεάζουν αρνητικά την πιστοληπτική σας ικανότητα για έως επτά χρόνια.

- Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το μη αμειβόμενο ιατρικό χρέος δεν θα εμφανιστεί στην πιστωτική σας έκθεση για ένα χρόνο και το χρέος της ιατρικής συλλογής δεν θα μετράει εναντίον σας.

- Η πληρωμή λογαριασμών συλλογών σάς βοηθά να αποφύγετε τις αγωγές, να ελαχιστοποιήσετε τα τέλη και να βελτιώσετε τις πιθανότητές σας να αποκτήσετε μελλοντικά δάνεια.

- Πριν πληρώσετε έναν λογαριασμό συλλογής, επαληθεύστε την ακρίβειά του για να εξασφαλίσετε ότι είναι το χρέος σας.

- Ελέγξτε εάν το χρέος της συλλογής σας είναι χρονοβόρα, καθώς το καθεστώς των περιορισμών ποικίλλει ανάλογα με το κράτος.

- Η πληρωμή ενός μερικού ποσού σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε χρέος σε ορισμένα κράτη.

Ερωτήσεις:

- Πώς επηρεάζει τις συλλογές που επηρεάζουν το πιστωτικό σας αποτέλεσμα?

- Ποια μοντέλα βαθμολόγησης πίστωσης εξετάζουν τις πληρωμένες συλλογές?

- Πώς επηρεάζουν οι λογαριασμοί συλλογών το πιστωτικό σας αποτέλεσμα?

- Ποιος είναι ο αντίκτυπος των πληρωμένων συλλογών στην πιστοληπτική σας ικανότητα?

- Πώς αντιμετωπίζεται το ιατρικό χρέος σε μοντέλα βαθμολόγησης πίστωσης?

- Ποια είναι τα οφέλη της πληρωμής λογαριασμών συλλογής?

- Τι πρέπει να κάνετε πριν πληρώσετε έναν λογαριασμό συλλογής?

- Τι πρέπει να ελέγξετε εάν το χρέος σας είναι χρονικό?

- Ποια πιστωτικά γραφεία δεν θα περιλαμβάνουν πλέον απλήρωτο ιατρικό χρέος κάτω από 500 $ στην πιστωτική σας έκθεση?

- Πώς μπορεί η εξόφληση των συλλογών να ωφελήσει τα προσωπικά σας οικονομικά?

Η εξόφληση των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, αλλά εξαρτάται από το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιείται. Τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οπότε δεν θα βελτιώσουν τα αποτελέσματα που παράγονται από αυτά τα μοντέλα.

Ορισμένα μοντέλα βαθμολόγησης πίστωσης που εξετάζουν τις πληρωμένες συλλογές περιλαμβάνουν το FICO® Score 8, FICO® Score 9, FICO® Score 10, Vantagescore® 3.0 και Vantagescore® 4.0.

Οι λογαριασμοί συλλογών μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας διαφορετικά με βάση το μοντέλο πιστωτικών βαθμολογίας που χρησιμοποιείται. Ορισμένα μοντέλα μπορούν να βλέπουν αρνητικά τους πληρωμένους και τους μη καταβληθέντες λογαριασμούς συλλογής τρίτων, ενώ άλλοι μπορεί να αγνοήσουν τις συλλογές με αρχικό ποσό μικρότερο από 100 $ ή συλλογές που πληρώνονται πλήρως.

Οι πληρωμένες συλλογές μπορούν να συνεχίσουν να βλάπτουν την πιστοληπτική σας ικανότητα για έως επτά χρόνια. Ωστόσο, ο αντίκτυπος μειώνεται με την πάροδο του χρόνου.

Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά. Από τον Μάρτιο του 2022, το μη αμειβόμενο ιατρικό χρέος δεν θα εμφανιστεί στην πιστωτική σας έκθεση για ένα έτος και η πληρωμή του χρέους για τη συλλογή ιατρικής δεν θα μετράει εναντίον σας.

Τα οφέλη από τους λογαριασμούς πληρωμής περιλαμβάνουν την αποφυγή αγωγών από συλλέκτες χρέους ή πρωτότυπους πιστωτές, ελαχιστοποίηση των χρεώσεων τόκων και άλλων αμοιβών, αποφεύγοντας την μισθολογική εκμάθηση και τη βελτίωση των πιθανότητών σας για την απόκτηση μελλοντικών δανείων και πιστωτικών γραμμών.

Πριν από την εξόφληση ενός λογαριασμού συλλογής, επαληθεύστε την ακρίβειά του ελέγχοντας τις πιστωτικές σας εκθέσεις και εξασφαλίζοντας ότι δεν υπάρχουν σφάλματα για αμφισβήτηση. Μπορείτε να ζητήσετε επαλήθευση πληροφοριών από τον οργανισμό συλλογής.

Εάν το χρέος της συλλογής σας είναι χρονοβόρα, ελέγξτε το καθεστώς των περιορισμών στο χρέος. Η πραγματοποίηση μερικής πληρωμής σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς των περιορισμών σε ορισμένες πολιτείες.

Η Equifax, η Experian και η TransUnion δεν θα περιλαμβάνουν πλέον μη αμειβόμενο ιατρικό χρέος κάτω από 500 $ στην πιστωτική σας έκθεση που ξεκινάει το πρώτο εξάμηνο του 2023.

Η εξόφληση των συλλογών μπορεί να σας βοηθήσει να αποφύγετε τις αγωγές, να ελαχιστοποιήσετε τα τέλη και να βελτιώσετε τις πιθανότητές σας να αποκτήσετε μελλοντικά δάνεια και πιστωτικές γραμμές.

Απαντήσεις:

- Πώς επηρεάζει τις συλλογές που επηρεάζουν το πιστωτικό σας αποτέλεσμα?

- Ποια μοντέλα βαθμολόγησης πίστωσης εξετάζουν τις πληρωμένες συλλογές?

- Πώς επηρεάζουν οι λογαριασμοί συλλογών το πιστωτικό σας αποτέλεσμα?

- Ποιος είναι ο αντίκτυπος των πληρωμένων συλλογών στην πιστοληπτική σας ικανότητα?

- Πώς αντιμετωπίζεται το ιατρικό χρέος σε μοντέλα βαθμολόγησης πίστωσης?

- Ποια είναι τα οφέλη της πληρωμής λογαριασμών συλλογής?

- Τι πρέπει να κάνετε πριν πληρώσετε έναν λογαριασμό συλλογής?

- Τι πρέπει να ελέγξετε εάν το χρέος σας είναι χρονικό?

- Ποια πιστωτικά γραφεία δεν θα περιλαμβάνουν πλέον απλήρωτο ιατρικό χρέος κάτω από 500 $ στην πιστωτική σας έκθεση?

- Πώς μπορεί η εξόφληση των συλλογών να ωφελήσει τα προσωπικά σας οικονομικά?

Η εξόφληση των συλλογών μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, αλλά εξαρτάται από το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιείται. Τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οπότε δεν θα βελτιώσουν τα αποτελέσματα που παράγονται από αυτά τα μοντέλα.

Ορισμένα μοντέλα βαθμολόγησης πίστωσης που εξετάζουν τις πληρωμένες συλλογές περιλαμβάνουν το FICO® Score 8, FICO® Score 9, FICO® Score 10, Vantagescore® 3.0 και Vantagescore® 4.0.

Οι λογαριασμοί συλλογών μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας διαφορετικά με βάση το μοντέλο πιστωτικών βαθμολογίας που χρησιμοποιείται. Ορισμένα μοντέλα μπορούν να βλέπουν αρνητικά τους πληρωμένους και τους μη καταβληθέντες λογαριασμούς συλλογής τρίτων, ενώ άλλοι μπορεί να αγνοήσουν τις συλλογές με αρχικό ποσό μικρότερο από 100 $ ή συλλογές που πληρώνονται πλήρως.

Οι πληρωμένες συλλογές μπορούν να συνεχίσουν να βλάπτουν την πιστοληπτική σας ικανότητα για έως επτά χρόνια. Ωστόσο, ο αντίκτυπος μειώνεται με την πάροδο του χρόνου.

Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά. Από τον Μάρτιο του 2022, το μη αμειβόμενο ιατρικό χρέος δεν θα εμφανιστεί στην πιστωτική σας έκθεση για ένα έτος και η πληρωμή του χρέους για τη συλλογή ιατρικής δεν θα μετράει εναντίον σας.

Τα οφέλη από τους λογαριασμούς πληρωμής περιλαμβάνουν την αποφυγή αγωγών από συλλέκτες χρέους ή πρωτότυπους πιστωτές, ελαχιστοποίηση των χρεώσεων τόκων και άλλων αμοιβών, αποφεύγοντας την μισθολογική εκμάθηση και τη βελτίωση των πιθανότητών σας για την απόκτηση μελλοντικών δανείων και πιστωτικών γραμμών.

Πριν από την εξόφληση ενός λογαριασμού συλλογής, επαληθεύστε την ακρίβειά του ελέγχοντας τις πιστωτικές σας εκθέσεις και εξασφαλίζοντας ότι δεν υπάρχουν σφάλματα για αμφισβήτηση. Μπορείτε να ζητήσετε επαλήθευση πληροφοριών από τον οργανισμό συλλογής.

Εάν το χρέος της συλλογής σας είναι χρονοβόρα, ελέγξτε το καθεστώς των περιορισμών στο χρέος. Η πραγματοποίηση μερικής πληρωμής σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς των περιορισμών σε ορισμένες πολιτείες.

Η Equifax, η Experian και η TransUnion δεν θα περιλαμβάνουν πλέον μη αμειβόμενο ιατρικό χρέος κάτω από 500 $ στην πιστωτική σας έκθεση που ξεκινάει το πρώτο εξάμηνο του 2023.

Η εξόφληση των συλλογών μπορεί να σας βοηθήσει να αποφύγετε τις αγωγές, να ελαχιστοποιήσετε τα τέλη και να βελτιώσετε τις πιθανότητές σας να αποκτήσετε μελλοντικά δάνεια και πιστωτικές γραμμές.

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα

Όταν πληρώνετε ή διευθετείτε μια συλλογή και ενημερώνεται για να αντικατοπτρίζει το μηδενικό υπόλοιπο στις πιστωτικές σας αναφορές, το FICO ® 9 και το Vantagescore 3.0 και 4.0 βαθμολογίες μπορεί να βελτιωθεί. Ωστόσο, επειδή τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οι βαθμολογίες που παράγονται από αυτά τα παλαιότερα μοντέλα δεν θα βελτιωθούν.

Η πληρωμή των συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Όταν δεν είσαι’t καταβάλλετε λογαριασμό μέχρι την ημερομηνία λήξης, ο λογαριασμός σας θεωρείται παραβατικός. Μετά από ένα συγκεκριμένο χρονικό διάστημα, συνήθως περίπου 120 έως 180 ημέρες μετά την πρώτη σας χαμένη ή καθυστερημένη πληρωμή, ο δανειστής μπορεί να το χρεώσει και να το στείλει σε μια υπηρεσία συλλογής χρέους, η οποία στη συνέχεια προσπαθεί να συλλέξει στο μη αμειβόμενο χρέος σας. [1]

Σε αυτόν τον οδηγό, εξηγούμε τον τρόπο με τον οποίο η πληρωμή λογαριασμών συλλογής μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας, ανάλογα με το μοντέλο βαθμολόγησης της πίστωσης και τον τύπο χρέους που έχετε. Συζητάμε επίσης πώς οι λογαριασμοί συλλογών επηρεάζουν το πιστωτικό αποτέλεσμά σας και προτείνουμε τρόπους για να εξοφλήσετε το χρέος σας σε μια υπηρεσία συλλογής.

Η πληρωμή συλλογών βελτιώνει το πιστωτικό σας αποτέλεσμα?

Η πληρωμή του λογαριασμού συλλογής σας μπορεί να βελτιώσει το πιστωτικό αποτέλεσμά σας εάν χρησιμοποιούνται τα ακόλουθα μοντέλα βαθμολόγησης πιστωτικών στοιχείων:

- Βαθμολογία FICO® 8

- Βαθμολογία FICO® 9

- Βαθμολογία FICO® 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Πώς οι πληρωμένες συλλογές επηρεάζουν ότι το πιστωτικό αποτέλεσμά σας εξαρτάται από το μοντέλο πιστωτικής βαθμολόγησης που χρησιμοποιεί ο δανειστής σας, ο τύπος του χρέους που αποδώσετε και το μοναδικό πιστωτικό ιστορικό σας. [3], [4] Για παράδειγμα, εάν ο δανειστής χρησιμοποιεί το FICO® Score 8 ή άνω του Vantagescore®, η πληρωμή μιας συλλογής μπορεί να μην έχει θετικό αντίκτυπο στο πιστωτικό σας αποτέλεσμα. [2], [5]

Εδώ’S Μια κατανομή του τρόπου με τον οποίο οι λογαριασμοί συλλογής μπορούν να επηρεάσουν το πιστωτικό αποτέλεσμά σας με βάση ορισμένα από τα πιο κοινά μοντέλα βαθμολόγησης πιστώσεων:

- Μπορεί να δει τόσο τους πληρωμένους όσο και τους μη καταβληθέντες λογαριασμούς συλλογής τρίτων αρνητικά

- Αγνοεί τους λογαριασμούς συλλογής τρίτων με ένα αρχικό ποσό μικρότερο από $ 100

- Αγνοεί τους λογαριασμούς συλλογής τρίτων που πληρώνονται πλήρως

- Το ιατρικό χρέος έχει μικρότερο αντίκτυπο από άλλους τύπους συλλογών

- Αγνοεί όλους τους λογαριασμούς συλλογής που πληρώνονται πλήρως.

- Διακρίνει ιατρικές συλλογές από άλλους τύπους λογαριασμών συλλογών.

- Έχει λιγότερη επίδραση σε τέτοιες συλλογές σε σχέση με άλλους τύπους συλλογών.

Σε γενικές γραμμές, οι λογαριασμοί συλλογών παραμένουν στην πιστωτική σας έκθεση για έως επτά χρόνια, ακόμη και όταν αυτοί’Ο Re αποδόθηκε πλήρως. Αυτό σημαίνει ότι οι πληρωμένες συλλογές μπορούν να συνεχίσουν να βλάπτουν την πιστοληπτική σας ικανότητα για αυτό το χρονικό διάστημα. Ωστόσο, ο αντίκτυπος των λογαριασμών συλλογής στο σκορ σας μειώνεται με το χρόνο. [6]

Σε νεότερα μοντέλα βαθμολόγησης πιστωτικών, το ιατρικό χρέος αντιμετωπίζεται διαφορετικά από άλλους τύπους χρέους. Από τον Μάρτιο του 2022, κέρδισε το απλήρωτο ιατρικό χρέος’να εμφανιστεί στην πιστωτική σας έκθεση για ένα έτος (αυξήθηκε από έξι μήνες), δίνοντάς σας περισσότερο χρόνο για να αντιμετωπίσετε το χρέος σας.

Επιπλέον, το πρώτο εξάμηνο του 2023, τα τρία μεγάλα πιστωτικά γραφεία – Equifax, Experian και Transunion – δεν θα περιλαμβάνουν πλέον μη αμειβόμενο ιατρικό χρέος κάτω από 500 δολάρια στην πιστωτική σας έκθεση και το χρέος της ιατρικής συλλογής δεν θα μετράει πλέον εναντίον σας. [7]

Οφέλη από τους λογαριασμούς πληρωμής εκτός συλλογής

Ενώ μπορεί να μην υπάρξει άμεση ώθηση στο πιστωτικό αποτέλεσμά σας, η αποβίβαση λογαριασμών συλλογών είναι γενικά επωφελής για τα προσωπικά σας οικονομικά. Ορισμένα οφέλη από τη φροντίδα των μη καταβληθέντων συλλογών περιλαμβάνουν:

- Αποφεύγοντας μια δίκη από τον Οργανισμό Συλλογής Χρέους ή τον αρχικό πιστωτή

- Ελαχιστοποιώντας τις χρεώσεις τόκων και άλλα τέλη που σχετίζονται με το υπόλοιπο σας

- Αποφεύγοντας τον μισθό [8]

- Βελτίωση των πιθανότητών σας να λάβετε μελλοντικά δάνεια και πιστωτικές γραμμές [4]

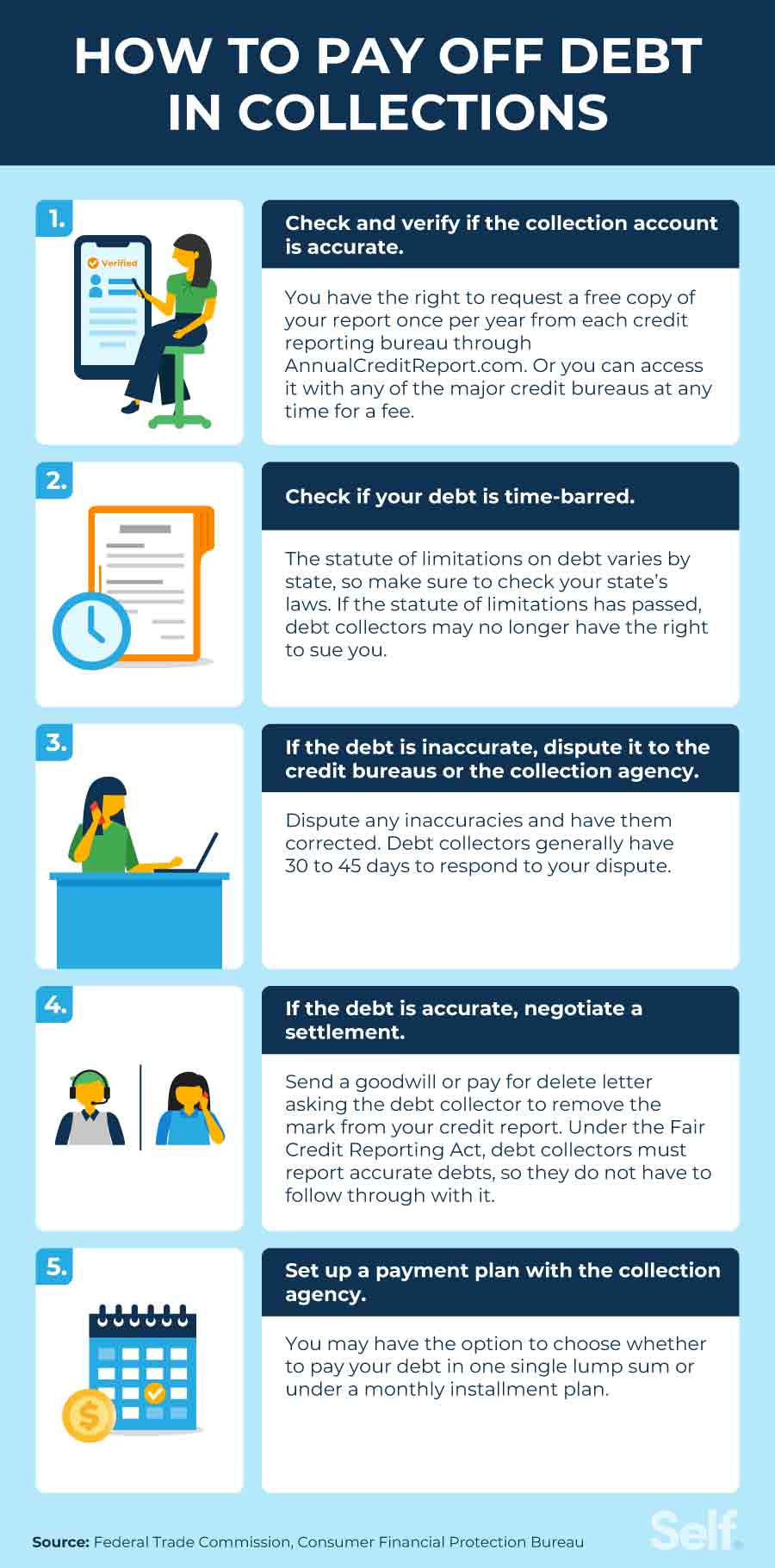

Πώς να εξοφλήσετε το χρέος σε συλλογές

Αν εσύ’είναι έτοιμοι να εξοφλήσετε το χρέος της συλλογής σας, εδώ είναι τα βήματα που μπορείτε να λάβετε.

1. Ελέγξτε και επαληθεύστε ότι ο λογαριασμός συλλογής είναι ακριβής

Θα πρέπει πρώτα να ελέγξετε για να δείτε ποιες πιστωτικές αναφορές απαριθμούν τον λογαριασμό συλλογής, ώστε να μπορείτε να επαληθεύσετε ότι οι πληροφορίες είναι ακριβείς. Μπορείτε να ελέγξετε την πιστωτική σας έκθεση μία φορά το χρόνο δωρεάν από κάθε ένα από τα σημαντικότερα πιστωτικά γραφεία, μέσω του ετήσιου CreditReport.com, και μπορείτε επίσης να ελέγξετε την πιστωτική σας αναφορά για αμοιβή (όχι περισσότερο από 13 $.50 ανά έκθεση) Κάθε φορά που σας αρέσει με οποιοδήποτε από τα τρία μεγάλα πιστωτικά γραφεία (Experian, Equifax και TransUnion). [9]

Η επαλήθευση της ακρίβειας του απλήρωτου χρέους σας είναι ένα σημαντικό βήμα που πρέπει να κάνετε πριν το πληρώσετε. Θέλετε να είστε σίγουροι ότι το χρέος είναι πραγματικά δικό σας και ότι δεν υπάρχουν σφάλματα για να αμφισβητήσετε. Αν εσύ’re res the in a storce incolle, μπορείτε να ζητήσετε επαλήθευση πληροφοριών, όπως το όνομα του αρχικού πιστωτή και το ποσό του χρέους, από τον οργανισμό συλλογής.

2. Ελέγξτε εάν το χρέος σας είναι χρονοβόρα

Εάν ο λογαριασμός συλλογής σας έχει παραβιαστεί και το καθεστώς των περιορισμών έχει περάσει σε αυτό, ο συλλέκτης χρέους σας μπορεί να μην έχει πλέον το δικαίωμα να σας μηνύσει για το απλήρωτο χρέος σας. Σε ορισμένα κράτη, ωστόσο, η πραγματοποίηση μερικής πληρωμής σε λογαριασμό συλλογής μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε χρέος. Ακόμα κι αν το χρέος είναι χρονοβόρα, δεν το κάνει’Δεν σημαίνει ότι δεν είσαι’το χρωστάω. Οφείλετε χρέος μέχρι να πληρωθεί. Έτσι, αν νομίζετε ότι το χρέος είναι χρονοβόρο, μιλήστε σε έναν δικηγόρο για το καθεστώς περιορισμών στην πολιτεία σας. [8]

3. Εάν το χρέος είναι ανακριβές, αμφισβητήστε το στα πιστωτικά γραφεία ή στον οργανισμό συλλογής

Εάν πιστεύετε ότι το χρέος είναι ανακριβές (το όνομα του πιστωτή ή το ποσό του χρέους είναι λάθος) ή όχι το δικό σας, μπορείτε να το αμφισβητήσετε με τα πιστωτικά γραφεία που αναφέρθηκε ή ο οργανισμός συλλογής που προσπαθεί να συλλέξει το χρέος. [10] Το Γραφείο Προστασίας Οικονομικών Καταναλωτών (CFPB) παρέχει έντυπα διαφορών και πρότυπα επιστολών, καθώς και κατευθυντήριες γραμμές για το πώς να προσεγγίσετε κάθε ένα από τα μεγάλα πιστωτικά γραφεία. [11]

Υπάρχουν ομοσπονδιακοί νόμοι για την προστασία των δανειοληπτών από αθέμιτες πρακτικές από συλλέκτες χρέους. Στον κατάλογο της προστασίας του, ο νόμος περί δίκαιης συλλογής χρέους αναφέρει ότι:

- Οι συλλέκτες χρέους μπορούν’να σου πω ότι χρωστάτε ένα διαφορετικό ποσό από αυτό που πραγματικά οφείλετε.

- Οι συλλέκτες χρέους μπορούν’να επικοινωνήσω μαζί σας πριν από τις 8 α.Μ. ή μετά από 9 σ.Μ. Στη ζώνη ώρας σας, εκτός αν τους έχετε δώσει προηγούμενη συγκατάθεση.

- Οι συλλέκτες χρέους μπορούν’να πείτε σε κάποιον άλλο για το χρέος σας ή να το κάνετε δημόσιο γνώση.

- Οι συλλέκτες χρέους μπορεί να μην συμμετέχουν σε συμπεριφορά που χρησιμοποιείται για να παρενοχλεί, να σας καταπιέζει ή να σας καταχραστεί σε σχέση με τη συλλογή ενός χρέους, όπως απειλητικές ή βίαιες πράξεις σε εσάς ή σας παρενοχλούν, καλώντας συνεχώς χωρίς να αποκαλύψετε σημαντικές λεπτομέρειες.

- Κατόπιν αιτήματός σας για επικύρωση, ένας συλλέκτης χρέους υποχρεούται να σας στείλει μια γραπτή ειδοποίηση που περιέχει τα εξής: το ποσό του οφειλόμενου χρέους, το όνομα και τα στοιχεία επικοινωνίας του πιστωτή στον οποίο οφείλεται το χρέος και δήλωση ότι το χρέος είναι έγκυρο (εκτός αν έχετε αμφισβητήσει την εγκυρότητα του χρέους εντός 30 ημερών από την ειδοποίηση. [8]

4. Εάν το χρέος είναι ακριβές, διαπραγματευτείτε έναν διακανονισμό

Εάν το απλήρωτο χρέος σας είναι ακριβές, μπορεί’να αμφισβητηθεί ή να αφαιρεθεί. Σε αυτό το σημείο, ίσως θελήσετε να προσπαθήσετε να διαπραγματευτείτε έναν διακανονισμό χρέους, μια αμοιβή για διαγραφή ή επιστολή καλής θέλησης. [12]

Ακόμη και αν διαπραγματευτείτε με επιτυχία έναν διακανονισμό χρέους, λάβετε υπόψη ότι οι συλλέκτες χρέους σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA) είναι υποχρεωμένοι να αναφέρουν με ακρίβεια τα χρέη. Επιστολές καλής θέλησης και πληρωμή για διαγραφές’Επισήμως αναγνωρισμένες πρακτικές, οπότε οι συλλέκτες χρέους δεν είναι’απαιτείται να αναλάβει δράση ή να καταργήσει τα αρνητικά στοιχεία από την πιστωτική σας έκθεση ως αποτέλεσμα αυτών. [13]

Εάν η απομάκρυνση του λογαριασμού συλλογών από την πιστωτική σας έκθεση αποτελεί μέρος της συμφωνίας σας με έναν οργανισμό συλλογής χρεών, φροντίστε να το λάβετε γραπτώς.

Ζητήστε αμοιβή για διαγραφή

Μπορεί να μπορείτε να αφαιρέσετε τον λογαριασμό συλλογής από την πιστωτική σας έκθεση με αμοιβή για διαγραφή. Αυτό συνεπάγεται την πληρωμή ενός ποσού διαπραγμάτευσης για να διευθετήσει το χρέος, συνήθως λιγότερο από το πραγματικό ποσό, σε αντάλλαγμα για την κατάργηση του λογαριασμού από την πιστωτική σας έκθεση. [14] Οι εταιρείες συλλογής χρέους ενδέχεται να αρνηθούν το αίτημά σας και ακόμη και αν γίνονται αποδεκτές, δεν έχουν καμία υποχρέωση να καταργήσουν τις πληροφορίες. Επιπλέον, δεν μπορούν να καταργήσουν τις αρνητικές πληροφορίες που σχετίζονται με τον αρχικό πιστωτή.

Ζητήστε αφαίρεση καλής θέλησης

Αν δεν είσαι’Δεν έχετε τα μέσα για να εξοφλήσετε το χρέος της απλήρωτης συλλογής, μπορείτε να δοκιμάσετε να στείλετε μια επιστολή καλής θέλησης, ζητώντας από τον συλλέκτη χρέους να συγχωρήσει το χρέος σας. Εάν το βρουν ότι εσείς’Είναι λογικά ανίκανοι να πληρώσουν λόγω ελαφρυντικών περιστάσεων, μπορεί να συμφωνήσουν να αφαιρέσουν το αρνητικό στοιχείο από την πιστωτική σας έκθεση και να κλείσουν το λογαριασμό συλλογής. [15] Όπως η πληρωμή για διαγραφές, δεν don’δεν πρέπει να καταργήσετε τις πληροφορίες συλλογής και μπορούν’t Κατάργηση των αρνητικών πληροφοριών που σχετίζονται με τον αρχικό λογαριασμό.

5. Ρυθμίστε ένα σχέδιο πληρωμής με τον οργανισμό συλλογής

Αν εσύ’Επανέλθησε με το χρέος της μη καταβληθείσας συλλογής, μία από τις καλύτερες στρατηγικές για την αντιμετώπισή του είναι να καλέσετε απευθείας την υπηρεσία συλλογής και να δείτε αν μπορείτε να καταλήξετε σε συμφωνία. Μπορεί να είναι ανοικτοί για τη διαπραγμάτευση ενός σχεδίου πληρωμής μαζί σας ή άλλου διακανονισμού χρέους που είναι ευκολότερη στον τραπεζικό σας λογαριασμό. Μπορεί να έχετε τη δυνατότητα να επιλέξετε να πληρώσετε με ένα μόνο κατ ‘αποκοπή ποσό ή με μηνιαίες πληρωμές στο πλαίσιο ενός σχεδίου δόσεων. [16]

Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

Οι λογαριασμοί συλλογής συνήθως παραμένουν στις πιστωτικές σας εκθέσεις για επτά χρόνια από την ημερομηνία που το αρχικό χρέος έγινε παραβατικό. [1]

Ακόμα κι αν το χρέος πέσει από την πιστωτική σας έκθεση, το χρωστάτε ακόμα. Ωστόσο, μετά το τέλος του καθεστώτος περιορισμών στο μη αμειβόμενο χρέος σας, οι πιστωτές μπορούν’σε μηνύσω. Η μερική πληρωμή μπορεί να επανεκκινήσει το καθεστώς περιορισμών σε ορισμένες πολιτείες. Ελέγξτε το καθεστώς των περιορισμών στην πολιτεία σας καθώς ποικίλλουν κατά το κράτος. [8]

Πώς να ελέγξετε δωρεάν την πιστωτική σας έκθεση

Θυμηθείτε, μπορείτε να ελέγξετε την πιστωτική σας έκθεση δωρεάν ετησίως στο ετήσιο CreditReport.Com, και λόγω της πανδημίας Covid, τα τρία σημαντικά γραφεία αναφοράς πιστώσεων (Experian, Equifax και Transunion) εξακολουθούν να προσφέρουν δωρεάν πιστωτικές αναφορές εβδομαδιαίως μέχρι το τέλος του 2023. Ορισμένα ιδρύματα που παρέχουν χρηματοπιστωτικές υπηρεσίες, όπως οι πιστωτικές κάρτες και οι τράπεζες, συνεργάζονται επίσης με τα πιστωτικά γραφεία για να προσφέρουν πρόσβαση σε δωρεάν πιστωτικά αποτελέσματα και εργαλεία παρακολούθησης πιστώσεων, ως μέρος των λογαριασμών σας μαζί τους, και αν εγγραφείτε για δωρεάν λογαριασμό, η Experian παρέχει δωρεάν πιστωτικό αποτέλεσμα.

Το να παρακολουθείτε την πίστωσή σας σας βοηθά να γνωρίζετε πού μπορεί να χρειαστεί να κάνετε βελτιώσεις. Αν εσύ’Αναζητώντας την πιστωτική επισκευή, μια πιστωτική αναφορά σάς ενημερώνει για το πού βρίσκεστε. Ακόμα κι αν έχετε κακή πίστωση ή ασχολείστε με το χρέος, Don’να παραιτηθώ – με τον σωστό οικονομικό σχεδιασμό και τις καλές συνήθειες, ένα καλό πιστωτικό αποτέλεσμα μπορεί να είναι ακριβώς γύρω από τη γωνία.

Αποποίηση ευθυνών: Το FICO είναι σήμα κατατεθέν της Fair Isaac Corporation στις Ηνωμένες Πολιτείες και σε άλλες χώρες.

Πηγές

- Ισορροπία. “Φορτίστε τις συχνές ερωτήσεις,” https: // www.ισορροπία.COM/Personal/Education/Credit/Report/Charge-Offs-FAQ/#. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Vantagescore®. “Ο αντίκτυπος του ιατρικού χρέους στις πιστωτικές εκθέσεις σας και στις πιστωτικές βαθμολογίες Vantagescore®,” https: // vantagescore.com/newsletter/the-spact-of-medical-debt-on-your-credit-reports-and-vantagescore-credit-scores-1/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “7 Κοινές ερωτήσεις σχετικά με τις συλλογές και τις βαθμολογίες FICO®,” https: // www.Myfico.com/credit-education/blog/7-common-collection-questions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Πώς οι συλλογές επηρεάζουν την πίστωσή σας?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-easons/πρέπει να-i-pay-my-collections. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Φίκο. FICO Score 8 και γιατί υπάρχουν πολλαπλές εκδόσεις των βαθμολογιών FICO,” https: // www.Myfico.com/credit-education/credit-scores/fico-score-vversions. Πρόσβαση στις 27 Οκτωβρίου 2022.

- FICO®. “Κεφάλαιο 7 & 13: Πόσο καιρό θα παραμείνουν αρνητικές πληροφορίες στην πιστωτική μου έκθεση?” https: // www.Myfico.com/credit-egucation/FAQ/αρνητικές-reasons/how-long-αρνητικό-πληροφορία-remain-on-credit-report. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Εμπειρικός. “Equifax, experian και transunion στήριξη u.μικρό. Καταναλωτές με αλλαγές στην αναφορά χρέους ιατρικής συλλογής,” https: // www.exeriAnplc.COM/Media/Τελευταία νέα/2022/Equifax-Experian-and-Transunion-Support-US-Consumers με αλλαγές-σε-medical-collection-debt-reporting/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Συχνές ερωτήσεις συλλογής χρέους,” https: // καταναλωτής.FTC.Gov/άρθρα/χρέος-συλλογής-faqs. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να λάβω ένα αντίγραφο των πιστωτικών μου αναφορών?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Πώς μπορώ να αμφισβητήσω ένα σφάλμα στην πιστωτική μου έκθεση?” https: // www.καταναλωτική αποτυχία.gov/ask-cfpb/how-do-i-dispute-an-on-on-my-credit-report-en-314/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Δείγμα επιστολής: Διαφωνία πιστωτικής έκθεσης,” https: // αρχεία.καταναλωτική αποτυχία.gov/f/documents/092016_cfpb__creditreportingsampleletter.PDF. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Σφάλματα αμφισβήτησης στις πιστωτικές σας εκθέσεις,” https: // καταναλωτής.FTC.Gov/άρθρα/αμφισβητούμενα-σφάλματα-από-πίστωση-αναφορές. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Ομοσπονδιακή Επιτροπή Εμπορίου. “Νόμος περί δίκαιων πιστωτικών αναφορών,” https: // www.FTC.Gov/Νομική Βιβλιοθήκη/Περιήγηση/Καταστατικό/Fair-Credit-Reporting-Act. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πύργος. “Πληρώστε για τη διαγραφή: Μάθετε για αυτή τη στρατηγική αφαίρεσης συλλογής,” https: // www.πύργος.COM/Advisor/Credit-Score/Pay-for-Delete/. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Πιστωτικό κάρμα. “Γράμματα καλής θέλησης: Τι πρέπει να ξέρετε,” https: // www.πίστωση.com/συμβουλή/i/goodwill-letter. Πρόσβαση στις 27 Οκτωβρίου 2022.

- Γραφείο οικονομικής προστασίας καταναλωτών. “Ποιος είναι ο καλύτερος τρόπος για να διαπραγματευτείτε έναν διακανονισμό με έναν συλλέκτη χρέους?” https: // www.καταναλωτική αποτυχία.Gov/ask-cfpb/what-is-the-best-way-to-negotiate-a-settlement-with-a-deb-collector-en-1447/. Πρόσβαση στις 27 Οκτωβρίου 2022.

Σχετικά με τον Συγγραφέα

Η Ana Gonzalez-Ribeiro, MBA, AFC® είναι ένας διαπιστευμένος οικονομικός σύμβουλος και ένας δίγλωσσος συγγραφέας και εκπαιδευτικός προσωπικής χρηματοδότησης αφιερωμένης στην παροχή βοήθειας στους πληθυσμούς που χρειάζονται οικονομική παιδεία και συμβουλευτική. Τα ενημερωτικά άρθρα της έχουν δημοσιευθεί σε διάφορα ειδησεογραφικά πρακτορεία και ιστότοπους όπως το Huffington Post, το Fidelity, το Fox Business News, το MSN και το Yahoo Finance. Ίδρυσε επίσης το προσωπικό οικονομικό και κίνητρο WWW.Ακρωτήριο.com και μεταφράζεται στα ισπανικά το βιβλίο, οικονομικές συμβουλές για το Blue Collar America από την Kathryn B. Χαουέρ, ΚΑΠ. Η Ana διδάσκει μαθήματα ισπανικής ή αγγλικής προσωπικής χρηματοδότησης για λογαριασμό του W!Το Πρόγραμμα SE (Εργασία για την Εκπαίδευση) έχει διδάξει εργαστήρια για μη κερδοσκοπικούς οργανισμούς στη Νέα Υόρκη.

Συντακτική πολιτική

Ο στόχος μας στον εαυτό μας είναι να παρέχουμε στους αναγνώστες τις τρέχουσες και αμερόληπτες πληροφορίες σχετικά με την πίστωση, την οικονομική υγεία και τα σχετικά θέματα. Αυτό το περιεχόμενο βασίζεται σε έρευνα και άλλα συναφή άρθρα από αξιόπιστες πηγές. Όλο το περιεχόμενο στο Self γράφεται από έμπειρους συνεισφέροντες στη βιομηχανία χρηματοδότησης και αναθεωρείται από διαπιστευμένο άτομο.

Γράφτηκε στις 27 Φεβρουαρίου 2023

Ο εαυτός είναι μια εκκίνηση που υποστηρίζεται από εγχείρημα που βοηθά τους ανθρώπους να οικοδομήσουν πίστωση και αποταμιεύσεις.

Αποποίηση ευθυνών: Ο εαυτός δεν παρέχει οικονομικές συμβουλές. Το περιεχόμενο αυτής της σελίδας παρέχει γενικές πληροφορίες για τους καταναλωτές και δεν προορίζεται για νομική, οικονομική ή κανονιστική καθοδήγηση. Το περιεχόμενο που παρουσιάζεται δεν αντικατοπτρίζει την άποψη των τραπεζών έκδοσης. Παρόλο που αυτές οι πληροφορίες μπορεί να περιλαμβάνουν αναφορές σε πόρους ή περιεχόμενο τρίτου μέρους, ο εαυτός δεν υποστηρίζει ούτε εγγυάται την ακρίβεια αυτών των πληροφοριών τρίτων μερών. Ο λογαριασμός Credit Builder, η πιστωτική κάρτα Self Visa® και οι συνδέσμοι πιστώσεων/ενοικίου επιπέδου είναι διαφημίσεις για αυτο -προϊόντα. Εξετάστε την ημερομηνία δημοσίευσης για τον εαυτό σας’το αρχικό περιεχόμενο και οποιοδήποτε συνδεδεμένο περιεχόμενο για να κατανοήσουν καλύτερα τα περιβάλλοντα τους.

Σχετικά Άρθρα

- Πόσο καιρό παραμένουν οι συλλογές στην πιστωτική σας έκθεση?

- Πώς να χτίσετε πίστωση

- Πώς να διαπραγματευτείτε το χρέος πιστωτικών καρτών

- Πώς να καθαρίσετε την πίστωσή σας σε 5 βήματα

- Πόσο καιρό παίρνει η πιστωτική επισκευή?

Μπορεί να πληρώσει τις συλλογές αυξάνει το πιστωτικό σας αποτέλεσμα?

Μέχρι τις 31 Δεκεμβρίου 2023, η Experian, η Transunion και η Equifax θα προσφέρουν όλα u.μικρό. καταναλωτές δωρεάν εβδομαδιαίες πιστωτικές εκθέσεις μέσω του ετήσιου CreditReport.COM για να σας βοηθήσουμε να προστατεύσετε την οικονομική σας υγεία κατά την ξαφνική και άνευ προηγουμένου δυσκολία που προκαλείται από το Covid-19.

Σε αυτό το άρθρο:

- Τι είναι οι λογαριασμοί συλλογής?

- Πώς οι συλλογές επηρεάζουν την πίστωση?

- Θα βελτιωθεί η πίστωσή μου εάν πληρώσω τον λογαριασμό συλλογής μου?

- Μπορείτε να καταργήσετε τις πληρωμένες συλλογές από την πιστωτική σας έκθεση?

- Πώς να βελτιώσετε τα πιστωτικά σας αποτελέσματα μετά από μια συλλογή

- Η κατώτατη γραμμή

Εάν έχετε λάβει ποτέ τηλεφωνική κλήση ή επιστολή από έναν συλλέκτη χρέους, ξέρετε ότι μπορεί να είναι αγχωτικό. Οι συλλέκτες χρέους προσπαθούν να συλλέξουν χρήματα που οφείλονται σε έναν ιδιοκτήτη, έναν πάροχο ιατρικών υπηρεσιών ή κάποιο άλλο πιστωτή. Και ενώ πληρώνετε ή διευθετώντας τους λογαριασμούς συλλογής σας μπορεί σίγουρα να φαίνονται καλύτερα στους μελλοντικούς δανειστές, δεν υπάρχει εγγύηση ότι τα πιστωτικά σας αποτελέσματα θα βελτιωθούν ως αποτέλεσμα.

Τι είναι οι λογαριασμοί συλλογής?

Ένας λογαριασμός συλλογής είναι μια καταχώρηση στην πιστωτική σας έκθεση που υποδεικνύει προεπιλογή σε προηγούμενη υποχρέωση. Ο αρχικός πιστωτής είτε πώλησε το χρέος που αθετήθηκε σε έναν αγοραστή χρέους είτε αποστέλλει το χρέος σε μια υπηρεσία συλλογής. Ο στόχος του συλλέκτη, δεν αποτελεί έκπληξη, είναι να εργαστεί για λογαριασμό του πελάτη του για να συλλέξει το χρέος που αθετήθηκε από τον οφειλέτη ή όσο το δυνατόν περισσότερο από αυτό.

Οι λογαριασμοί συλλογής συχνά αναφέρονται στους οργανισμούς αναφοράς πιστοληπτικής ικανότητας και επιτρέπεται να παραμένουν σε πιστωτικές εκθέσεις για έως και επτά χρόνια από την πρώτη ημερομηνία παραβατικότητας του αρχικού χρέους, σύμφωνα με τον νόμο περί δίκαιης πιστωτικής αναφοράς (FCRA).

Πώς οι συλλογές επηρεάζουν την πίστωση?

Οι λογαριασμοί συλλογής θεωρούνται τόσο από τα συστήματα πίστωσης της FICO ® και της Vantagescore και μπορούν να επηρεάσουν ιδιαίτερα τις πιστωτικές σας βαθμολογίες. Οι συλλογές πέφτουν υπό το ιστορικό πληρωμών, ο οποίος είναι ο μεγαλύτερος παράγοντας στον υπολογισμό σας FICO ®, οδηγώντας το 35% του σκορ σας. Οι καταναλωτές με συλλογές σχετικά με τις πιστωτικές τους εκθέσεις είναι πιθανό να έχουν χαμηλότερες πιστωτικές βαθμολογίες από τους καταναλωτές που δεν έχουν συλλογές.

Εκτός από τον πιθανό αντίκτυπο στις πιστωτικές σας βαθμολογίες, η παρουσία συλλογών μπορεί επίσης να επηρεάσει τις αποφάσεις του δανειστή. Για παράδειγμα, η Fannie Mae, η οποία παρέχει χρηματοδότηση στους δανειστές υποθηκών, έχει αρκετές πολιτικές που απαιτούν την πληρωμή συλλογών πριν από το κλείσιμο σε ενυπόθηκο δάνειο.

Είναι πάντα καλή ιδέα να πληρώσετε χρέη συλλογής που οφείλετε νόμιμα. Η πληρωμή ή η διευθέτηση των συλλογών θα τερματίσει τις παρενοχλητικές τηλεφωνικές κλήσεις και τις επιστολές συλλογής και θα εμποδίσει τον συλλέκτη χρέους να σας ασκήσει μηνύματα. Στη συνέχεια ο συλλέκτης χρέους θα ενημερώσει τις πιστωτικές σας αναφορές για να δείξει ότι ο λογαριασμός συλλογής έχει τώρα μηδενικό υπόλοιπο.

Ενώ είναι φυσικό να υποθέσουμε ότι η πληρωμή ή η εγκατάσταση ενός λογαριασμού συλλογής θα οδηγήσει σε υψηλότερο πιστωτικό αποτέλεσμα, αυτό δεν συμβαίνει πάντα. Όπως συμβαίνει με τις περισσότερες ερωτήσεις σχετικά με τα πιστωτικά αποτελέσματα, η απάντηση στο αν η πληρωμή μιας συλλογής θα είναι χρήσιμη είναι: “Εξαρτάται.«

Θα βελτιωθεί η πίστωσή μου εάν πληρώσω τον λογαριασμό συλλογής μου?

Τα νεότερα μοντέλα βαθμολόγησης πίστωσης αγνοούν τις συλλογές που έχουν μηδενικό υπόλοιπο. Αυτό ισχύει τόσο για την πιο πρόσφατη έκδοση του πιστωτικού αποτελέσματος του FICO ®, FICO ® 9, όσο και για τις δύο νεότερες εκδόσεις του πιστωτικού αποτελέσματος Vantagescore®, 3.0 και 4.0.

Όταν πληρώνετε ή διευθετείτε μια συλλογή και ενημερώνεται για να αντικατοπτρίζει το μηδενικό υπόλοιπο στις πιστωτικές σας αναφορές, το FICO ® 9 και το Vantagescore 3.0 και 4.0 βαθμολογίες μπορεί να βελτιωθεί. Ωστόσο, επειδή τα παλαιότερα μοντέλα βαθμολόγησης δεν αγνοούν τις πληρωμένες συλλογές, οι βαθμολογίες που παράγονται από αυτά τα παλαιότερα μοντέλα δεν θα βελτιωθούν.

Αυτό είναι σημαντικό επειδή ορισμένοι δανειστές, ειδικά δανειστές υποθηκών, χρησιμοποιούν παλαιότερες εκδόσεις των μοντέλων βαθμολόγησης πίστωσης. Αυτό σημαίνει ότι παρά την καλή ιδέα να πληρώσετε ή να διευθετήσετε τις συλλογές σας, ένα υψηλότερο πιστωτικό αποτέλεσμα μπορεί να μην είναι το αποτέλεσμα. Εάν επιλέξετε να πληρώσετε ή να διευθετήσετε τις συλλογές σας, είναι καλή ιδέα να δείτε πώς επηρεάζει τα πιστωτικά σας αποτελέσματα. Μπορείτε να ελέγξετε το σκορ Fico ® από το Experian δωρεάν.

Λάβετε υπόψη ότι η βαθμολογία FICO ® που είναι διαθέσιμη από την Experian είναι η έκδοση FICO ® 8, η οποία δεν αγνοεί τις πληρωμένες συλλογές. Αυτό είναι ένα καλό ραβδί μέτρησης γιατί αν έχετε ένα σταθερό σκορ Fico ® 8 ακόμα και μετά την πληρωμή των συλλογών σας, είναι πιθανό ότι το FICO ® 9 και το Vantagescore 3.0 και 4.0 Οι πιστωτικές βαθμολογίες θα είναι εξίσου ισχυρές ή ακόμα καλύτερες.

Μπορείτε να καταργήσετε τις πληρωμένες συλλογές από την πιστωτική σας έκθεση?

Ενώ το FCRA επιτρέπει την αναφορά συλλογών για μέχρι επτά χρόνια, δεν υπάρχει καμία απαίτηση ότι ένας συλλέκτης χρέους ή ένας οργανισμός αναφοράς πιστοληπτικής ικανότητας απομακρύνει μια συλλογή απλώς και μόνο επειδή έχει καταβληθεί.

Εάν, ωστόσο, πιστεύετε ότι έχετε λογαριασμό συλλογής στην πιστωτική σας έκθεση που είναι λανθασμένη, τότε έχετε το δικαίωμα να αμφισβητήσετε αυτές τις πληροφορίες με το πιστωτικό γραφείο και να το διορθώσετε ή να αφαιρέσετε εάν αποδειχθεί ανακριβείς. Αυτό το δικαίωμα ισχύει για συλλογές και άλλα αντικείμενα στις πιστωτικές σας εκθέσεις που πιστεύετε ότι είναι λανθασμένες.

Εάν έχετε έναν επαληθευμένο λογαριασμό συλλογής στην πιστωτική σας έκθεση, δεν θα αφαιρεθεί μέχρι να πέσει φυσικά μετά από επτά χρόνια. Μπορείτε να προσθέσετε μια δήλωση καταναλωτών 100 έως 200 λέξεων στις πιστωτικές σας εκθέσεις που εξηγούν τη συλλογή, αν και αυτό δεν συνιστάται πάντα.

Πώς να βελτιώσετε τα πιστωτικά σας αποτελέσματα μετά από μια συλλογή

Τα καλά νέα σχετικά με τους λογαριασμούς συλλογής στις πιστωτικές σας εκθέσεις? Καθώς μεγαλώνουν, μετράνε λιγότερο προς τα πιστωτικά σας αποτελέσματα. Και ακόμη και όταν έχετε μια συλλογή ή συλλογές στις πιστωτικές σας εκθέσεις, υπάρχουν πολλοί άλλοι τρόποι βελτίωσης των πιστωτικών σας βαθμολογιών.

Ο καλύτερος τρόπος για να ξεκινήσετε τη βελτίωση του πιστωτικού σας αποτέλεσμα είναι να αποτρέψετε την εμφάνιση νέων υποτιμητικών πληροφοριών στις πιστωτικές σας εκθέσεις. Μπορείτε να το επιτύχετε αυτό κάνοντας όλες τις πληρωμές χρέους σας εγκαίρως, χωρίς εξαίρεση. Εάν οι λογαριασμοί σας πληρώνονται εγκαίρως, τα χρέη σας δεν θα πάνε ποτέ σε προεπιλογή και ποτέ δεν θα χρειαστεί να εμπλακεί ένας συλλέκτης χρέους.

Η διασφάλιση ότι το χρέος της πιστωτικής σας κάρτας είναι όσο το δυνατόν χαμηλότερο είναι ένας άλλος πολύ καλός τρόπος για να βελτιώσετε τα πιστωτικά σας αποτελέσματα. Τα μοντέλα βαθμολόγησης πίστωσης εξετάζουν τον λόγο αξιοποίησης της πίστωσης ή το ποσό των ισοζυγίων πιστωτικών καρτών σε σχέση με τα συνολικά πιστωτικά όρια, κατά τον υπολογισμό των αποτελεσμάτων σας. Η διατήρηση χαμηλών ισορροπιών εξασφαλίζει χαμηλή αναλογία χρήσης, ο οποίος μπορεί να βελτιώσει τις πιστωτικές βαθμολογίες.

Τέλος, μην υποβάλετε αίτηση για πίστωση εκτός αν το χρειάζεστε. Κάθε φορά που το κάνετε, ο δανειστής πιθανότατα θα τραβήξει ένα, αν όχι περισσότερο, από τις πιστωτικές σας εκθέσεις. Αυτό θα έχει ως αποτέλεσμα μια σκληρή έρευνα για τις αναφορές σας, οι οποίες μπορούν να μειώσουν προσωρινά τις βαθμολογίες σας. Και ενώ οι έρευνες είναι ο λιγότερο σημαντικός παράγοντας στις πιστωτικές σας βαθμολογίες, μπορούν ακόμα να είναι μια κόκκινη σημαία στους δανειστές.

Η κατώτατη γραμμή

Οι περισσότερες αρνητικές πιστωτικές πληροφορίες, συμπεριλαμβανομένων των συλλογών, πρέπει τελικά να καταργηθούν από τις πιστωτικές σας εκθέσεις ως νομικό ζήτημα. Ωστόσο, είναι προς το συμφέρον σας, ωστόσο, να πληρώσετε ή να διευθετήσετε το χρέος το συντομότερο δυνατό. Θυμηθείτε, τα νεότερα μοντέλα βαθμολόγησης πίστωσης αγνοούν τις συλλογές μηδενικής ισορροπίας, ενώ τα παλαιότερα μοντέλα βαθμολόγησης δεν το κάνουν.

Εάν θέλετε να ελέγξετε τα υπόλοιπα συλλογής ή δεν γνωρίζετε τι υπάρχουν στις πιστωτικές σας αναφορές, μπορείτε να έχετε πρόσβαση σε ένα δωρεάν αντίγραφο καθενός από τις πιστωτικές σας εκθέσεις από τα τρία μεγάλα πιστωτικά γραφεία (Experian, TransUnion και Equifax) μία φορά το χρόνο στο www.Ετήσιος CreditReport.com. Μπορείτε επίσης να ελέγξετε την εκδοτική σας αναφορά πιστωτικών κάθε 30 ημερών δωρεάν.

Αμέσως αυξήστε τη βαθμολογία FICO ® δωρεάν

Χρησιμοποιήστε το Experian Boost ® για να λάβετε πίστωση για τους λογαριασμούς που πληρώνετε ήδη όπως τα βοηθητικά προγράμματα, το κινητό τηλέφωνο, οι υπηρεσίες ροής βίντεο και τώρα ενοικιάζετε.

Δεν απαιτείται πιστωτική κάρτα

Πόροι

- Πιστωτικό αποτέλεσμα

- Συχνές ερωτήσεις για πιστωτικό αποτέλεσμα

- Τι επηρεάζει τα πιστωτικά σας αποτελέσματα?

- Ποιες είναι οι διαφορετικές σειρές πιστοληπτικής ικανότητας?

- Βασικά στοιχεία πιστωτικών αποτελεσμάτων

- Τι είναι ένα καλό πιστωτικό αποτέλεσμα?

- Πιστωτική έκθεση

- Βασικά στοιχεία πιστωτικής έκθεσης

- Επισκευή πιστώσεων: Πώς να “Διορθώσετε” Την πίστωσή σας μόνοι σας

- Πώς να αμφισβητήσετε τα στοιχεία της πιστωτικής αναφοράς

- Κατανόηση της εμπειρίας πιστωτικής σας έκθεσης

- Κλοπή απάτης και ταυτότητας

- Πώς να παγώσετε την πίστωσή σας

- Βοήθεια θύματος κλοπής ταυτότητας

- Τι είναι η κλοπή ταυτότητας και πώς μπορώ να βεβαιωθώ ότι δεν το κάνει’Δεν μου συμβαίνει?

- Βήματα που πρέπει να λάβετε εάν είστε θύμα απάτης με πιστωτικές κάρτες

- Βελτίωση της πίστωσης

- Πώς να βελτιώσετε το πιστωτικό αποτέλεσμά σας

- Τι είναι ένα ποσοστό αξιοποίησης πίστωσης?

- Πώς να χτίσετε πίστωση

- Προσωπική χρηματοδότηση

- Σχέδιο διαχείρισης χρέους: Είναι κατάλληλο για εσάς?

- Πώς να λάβετε ένα δάνειο ενοποίησης χρέους με κακή πίστωση

- Είναι ένα δάνειο ενοποίησης χρέους για εσάς?

- Πώς να εξοφλήσετε το χρέος της πιστωτικής κάρτας

- Πώς να ξεφύγετε από το χρέος

- Αριθμομηχανές

- Υπολογιστής Απριλίου

- Υπολογιστής προσωπικού δανείου

- Υπολογιστής πληρωμής πιστωτικών καρτών

- Υπολογιστής υποθηκών

- Υπολογιστής πληρωμής αυτοκινήτου

Τελευταία έρευνα

- Το μέσο υπόλοιπο προσωπικού δανείου αυξήθηκε κατά 7% το 2022

- Generation Z και πίστωση το 2023

- Τα μέσα ισορροπίας αυτόματου δανείου αυξήθηκαν 7.7% το 2022

- Δείτε όλη την έρευνα

Τελευταίες Κριτικές

- Οι καλύτερες πιστωτικές κάρτες για νέους γονείς του 2023

- Οι καλύτερες πιστωτικές κάρτες για αποφοίτους κολλεγίων του 2023

- Καλύτερες πιστωτικές κάρτες σπουδαστών 2023

- Οι καλύτερες κάρτες αερίου του 2023

- Καλύτερες πιστωτικές κάρτες στιγμιαίας χρήσης του 2023

- Οι καλύτερες πιστωτικές κάρτες για μεγάλες αγορές του 2023

Πίστωση

- Δωρεάν παρακολούθηση πίστωσης

- Αναφορές 3-Bureau και βαθμολογίες FICO ®

- Ετήσια πιστωτική έκθεση

- Εμπειρογνώμονας

- Κατανόηση των πιστωτικών εκθέσεων

- Πώς να βελτιώσετε το πιστωτικό αποτέλεσμά σας

Προσωπική χρηματοδότηση

Προσωπική χρηματοδότηση

- Κριτικές πιστωτικής κάρτας

- Κριτικές δανείου

- Κριτικές ασφάλισης αυτοκινήτου

- Προϋπολογισμός

- Οικονομία

- Υποθήκη και ενοικίαση

Υποστήριξη

- Πώς να παγώσετε το πιστωτικό σας αρχείο

- Πώς να αμφισβητήσετε πληροφορίες σχετικά με την πιστωτική σας έκθεση

- Βοήθεια θύματος κλοπής ταυτότητας

- Υποστήριξη για αρνήθηκε πίστωση

- Ανεβάστε ένα έγγραφο στο Experian

- Experian Υποστήριξη πελατών

Η ποικιλομορφία, η ισότητα και η ένταξη του Experian

- Νομικοί όροι και προϋποθέσεις

- Πολιτική απορρήτου

- Πολιτική απορρήτου CA

- Τύπος

- Επιλογές διαφημίσεων

- Καριέρα

- σχέσεις επενδυτών

- Επικοινωνήστε μαζί μας

Η βαθμολογία Credit υπολογίστηκε με βάση το μοντέλο FICO ® Score 8. Ο δανειστής ή ο ασφαλιστής σας μπορεί να χρησιμοποιήσει διαφορετική βαθμολογία FICO ® από το FICO ® SCORE 8, ή άλλο είδος πιστωτικού αποτελέσματος εντελώς. Μάθε περισσότερα.

Πολιτική συντακτικής: Οι πληροφορίες που περιέχονται στο Ask Experian είναι μόνο για εκπαιδευτικούς σκοπούς και δεν είναι νομικές συμβουλές. Θα πρέπει να συμβουλευτείτε τον δικό σας πληρεξούσιο ή να ζητήσετε συγκεκριμένες συμβουλές από νομικό επαγγελματία σχετικά με τυχόν νομικά ζητήματα. Κατανοήστε ότι οι πολιτικές Experian αλλάζουν με την πάροδο του χρόνου. Οι αναρτήσεις αντικατοπτρίζουν την πολιτική Experian τη στιγμή της γραφής. Ενώ διατηρούνται για τις πληροφορίες σας, οι αρχειοθετημένες θέσεις ενδέχεται να μην αντικατοπτρίζουν την τρέχουσα πολιτική Experian.

Οι απόψεις που εκφράζονται εδώ είναι μόνοι του συγγραφέα, όχι εκείνων οποιασδήποτε τράπεζας, εκδότη πιστωτικών καρτών ή άλλης εταιρείας, και δεν έχουν αναθεωρηθεί, εγκριθεί ή με άλλο τρόπο εγκρίνεται από οποιαδήποτε από αυτές τις οντότητες. Όλες οι πληροφορίες, συμπεριλαμβανομένων των επιτοκίων και των τελών, είναι ακριβείς από την ημερομηνία δημοσίευσης και ενημερώνονται όπως προβλέπονται από τους συνεργάτες μας. Ορισμένες από τις προσφορές σε αυτήν τη σελίδα ενδέχεται να μην είναι διαθέσιμες μέσω του ιστότοπού μας.

Προσφορά πλεονεκτήματα και μειονεκτήματα καθορίζονται από την συντακτική μας ομάδα, με βάση την ανεξάρτητη έρευνα. Οι τράπεζες, οι δανειστές και οι εταιρείες πιστωτικών καρτών δεν είναι υπεύθυνες για οποιοδήποτε περιεχόμενο που δημοσιεύτηκε σε αυτόν τον ιστότοπο και δεν υποστηρίζει ή εγγυάται οποιεσδήποτε κριτικές.

Αποκάλυψη διαφημιζόμενων: Οι προσφορές που εμφανίζονται σε αυτόν τον ιστότοπο προέρχονται από εταιρείες τρίτων (“μας συνεργάτες”) από τις οποίες η Experian Consumer Services λαμβάνει αποζημίωση. Αυτή η αποζημίωση μπορεί να επηρεάσει τον τρόπο, πού και με ποια σειρά εμφανίζονται τα προϊόντα σε αυτόν τον ιστότοπο. Οι προσφορές στον ιστότοπο δεν αντιπροσωπεύουν όλες τις διαθέσιμες χρηματοπιστωτικές υπηρεσίες, εταιρείες ή προϊόντα.

*Για πλήρεις πληροφορίες, ανατρέξτε στους όρους και προϋποθέσεις προσφοράς στον ιστότοπο του εκδότη ή του συνεργάτη. Αφού κάνετε κλικ στην Εφαρμογή, θα κατευθυνθείτε στον ιστότοπο του εκδότη ή του συνεργάτη όπου μπορείτε να ελέγξετε τους όρους και τις προϋποθέσεις της προσφοράς πριν από την υποβολή αίτησης. Παρουσιάζουμε μια περίληψη, όχι τους πλήρους νομικού όρους – και πριν από την εφαρμογή πρέπει να κατανοήσετε τους πλήρεις όρους της προσφοράς, όπως δηλώνεται από τον εκδότη ή τον ίδιο τον συνεργάτη. Ενώ η Experian Consumer Services χρησιμοποιεί εύλογες προσπάθειες για να παρουσιάσει τις πιο ακριβείς πληροφορίες, όλες οι πληροφορίες προσφέρονται χωρίς εγγύηση.

Οι ιστότοποι Experian έχουν σχεδιαστεί για να υποστηρίζουν σύγχρονα, ενημερωμένα προγράμματα περιήγησης στο διαδίκτυο. Ο Experian δεν υποστηρίζει τον Internet Explorer. Εάν χρησιμοποιείτε αυτήν τη στιγμή ένα πρόγραμμα περιήγησης που δεν υποστηρίζεται από την υποστήριξη, η εμπειρία σας ενδέχεται να μην είναι βέλτιστη, ενδέχεται να αντιμετωπίσετε προβλήματα απόδοσης και ενδέχεται να είστε εκτεθειμένοι σε πιθανούς κινδύνους ασφαλείας. Συνιστάται να αναβαθμίσετε την πιο πρόσφατη έκδοση του προγράμματος περιήγησης.

© 2023 Με επιφύλαξη παντός δικαιώματος. Εμπειρικός. Η Experian και τα εμπορικά σήματα που χρησιμοποιούνται στο παρόν είναι εμπορικά σήματα ή σήματα κατατεθέν από την Experian και τις θυγατρικές της. Η χρήση οποιουδήποτε άλλου εμπορικού ονόματος, πνευματικών δικαιωμάτων ή εμπορικού σήματος είναι μόνο για σκοπούς αναγνώρισης και αναφοράς και δεν συνεπάγεται καμία σχέση με τον κάτοχο των πνευματικών δικαιωμάτων ή του εμπορικού σήματος του προϊόντος ή της επωνυμίας τους. Άλλα ονόματα προϊόντων και εταιρειών που αναφέρονται εδώ είναι ιδιοκτησία των αντίστοιχων ιδιοκτητών τους. Άδειες και αποκαλύψεις.

Τα πλεονεκτήματα και τα μειονεκτήματα της αποδοχής του παλιού χρέους

Στην αρχή, η ιδέα του δεν Η πληρωμή του χρέους της πιστωτικής σας κάρτας μπορεί να φανεί περίεργο. Isn’να τους πληρώσω από ένα καλό πράγμα? Εκεί’δεν είναι ποτέ καλός λόγος να τους αφήσουμε απλήρωτοι, σωστά?

Ωστόσο, αυτή η γραμμή σκέψης μπορεί να είναι μόνο μια καλή ιδέα για τα τρέχοντα ή πολύ πρόσφατα χρέη. Στην πραγματικότητα, υπάρχουν διάφοροι λόγοι που πολλοί καταναλωτές επιλέγουν να αποφύγουν τις πληρωμές για παλιά, εκκρεμή χρέη.

Φυσικά, κάθε χρέος έχει διαφορετική ιστορία. Σε ορισμένες περιπτώσεις, το ζήτημα του εάν θα εξοφλήσει το χρέος γίνεται περίπλοκο ή όχι. Διαβάστε περισσότερα για τα πλεονεκτήματα και τα μειονεκτήματα της πληρωμής του παλιού χρέους πιστωτικών καρτών παρακάτω.

Μειονεκτήματα για την εξόφληση του παλιού χρέους πιστωτικών καρτών

Αφήνω’ρίξτε μια ματιά σε μερικούς από τους λόγους που ίσως θελήσετε να κρατήσετε μακριά την εξόφληση του παλαιότερου χρέους.

“Επαναφορά του ρολογιού”

Το καθεστώς των περιορισμών σε ένα χρέος είναι ο χρόνος που οι πιστωτές ή οι οργανισμοί συλλογής μπορούν νόμιμα να σας μηνύσουν για πληρωμές σε χρέος. Αυτά τα χρονικά πλαίσια ποικίλλουν ανά κράτος, που κυμαίνονται από 3 έως 10 χρόνια και ξεκινώντας από την ημερομηνία της τελευταίας δραστηριότητας στο λογαριασμό σας. Αυτό περιλαμβάνει:

- Πληρωμή

- Εισαγωγή ενός σχεδίου πληρωμής ή διακανονισμού

- Αναγνωρίζοντας ότι το χρέος είναι δικό σας

- Χρήση του λογαριασμού

Μόλις εσύ’Ενεργοποιήστε τον λογαριασμό σας, το καθεστώς των περιορισμών επανεκκινείται. Εάν το χρέος σας βρίσκεται στο ή κοντά στο νόμο του περιορισμού, ίσως να είστε καλύτεροι αν το αφήσετε μόνο του.

Λήψη του χρέους σας

Μόλις χρεωθεί ένα χρέος (που σημαίνει ότι ο πιστωτής έχει διαγράψει το χρέος σας ως ζημία και απέκλεισε περαιτέρω χρήση του λογαριασμού), παραμένει με αυτόν τον τρόπο στην πιστωτική σας έκθεση ανεξάρτητα από το αν πληρώνετε το χρέος ή όχι.

Εάν αποφασίσετε να το πληρώσετε, το χρέος απλώς θα αντικατοπτρίζεται στην αναφορά σας ως ‘αμειβόμενη χρέωση.’ Ενώ φαίνεται καλύτερα στους δανειστές να κοιτάζουν με το χέρι μέσω της πιστωτικής σας έκθεσης, αυτό’είναι απίθανο να βελτιώσετε το πιστωτικό σας αποτέλεσμα.

“Δικαιούχος” Για πιστωτικά λάθη δύο φορές

Ένα όριο αναφοράς πιστοληπτικής ικανότητας είναι το χρονικό χρέος θα παραμείνει στην πιστωτική σας έκθεση. Για τα περισσότερα χρέη, αυτό το όριο είναι επτά χρόνια.

Αν εσύ’Έφερε το χρέος παραβατικού στο αρχείο πίστωσης για επτά χρόνια, εσείς’Έχετε ήδη αντιμετωπίσει την αρνητική συνέπεια της βλάβης του πιστωτικού βαθμού σας. Αυτό σημαίνει ότι αν το πληρώσετε μόλις το όριο αναφοράς είναι επάνω, εσείς’Θα πληρώσω για το λάθος σας δύο φορές.

Πλεονεκτήματα της πληρωμής του παλιού χρέους πιστωτικών καρτών

Η απόφαση για το αν πρέπει ή όχι να πληρώσει τα παλαιά χρέη έχει να κάνει με την προσωπική σας κατάσταση και ποιες είναι οι πιστωτικές σας ανάγκες στο εγγύς μέλλον. Αφήνω’S Συζητήστε μερικούς από τους λόγους για τους οποίους η πληρωμή του παλαιότερου χρέους μπορεί να είναι η καλύτερη επιλογή.

Σταματώντας τους συλλέκτες χρέους

Ενώ το καθεστώς των περιορισμών εμποδίζει τους συλλέκτες χρέους να σας ασκήσουν αγωγή με χρέη, εξακολουθείτε να είστε υπεύθυνοι για την αποπληρωμή τους. Αυτό σημαίνει ότι οι συλλέκτες έχουν κάθε δικαίωμα να συνεχίσουν να επικοινωνούν με τις αποπληρωμές σας – και θα το κάνουν.

Η πληρωμή ενός χρέους θα σταματήσει την επίθεση τηλεφωνικών κλήσεων, επιστολών και μηνυμάτων ηλεκτρονικού ταχυδρομείου από συλλέκτες χρέους. Θα αποκαταστήσει την ηρεμία σας και θα σας εμποδίσει να πέσετε για τους συλλέκτες χρέους αβάσιμες απειλές.

Αν εσύ’να πάσχουν από τη διατήρηση των συλλεκτών χρέους μακριά, μπορούμε να βοηθήσουμε. Προσεγγίστε τους προπονητές χρέους μας για να μάθετε ποια λύση χρέους θα βοηθήσει να μην καλέσουν οι συλλέκτες.

Κοιτάζοντας πέρα από το πιστωτικό αποτέλεσμα

Παρόλο που μπορεί να φαίνεται ότι το πιστωτικό αποτέλεσμά σας είναι ο βασικός παράγοντας για την έγκριση ή την απόρριψη για μια γραμμή πίστωσης, αυτό δεν συμβαίνει πάντα. Σε ορισμένες περιπτώσεις, οι δανειστές θα κοιτάξουν με μη αυτόματο τρόπο την πίστωσή σας για να δουν αν εσείς’έχουν επιλυθεί παλιά μη καταβληθέντα χρέη.

Κατά την πληρωμή ενός παλιού, χρεωμένου χρέους ενδέχεται να μην βελτιώσει το πιστωτικό αποτέλεσμά σας, θα μπορούσε να βελτιώσει τις πιθανότητές σας να λάβετε δάνειο από αυτούς τους τύπους δανειστών.

Την ευκαιρία να βελτιωθεί η πίστωση

Εάν το χρέος σας δεν βρίσκεται κοντά στο καθεστώς του περιορισμού ή της προθεσμίας αναφοράς πιστώσεων, τα μη καταβληθέντα χρέη σας ενδέχεται να προκαλέσουν βλάβη στο πιστωτικό αποτέλεσμά σας. Καθώς το ιστορικό πληρωμών σας αποτελεί το 35% του πιστωτικού σας βαθμολογίας FICO, κάνοντας πληρωμές προς τα χρέη σας μπορεί να είναι ακριβώς αυτό που πρέπει να δώσετε μια ώθηση στο σκορ σας.

Αφαιρώντας ένα χρεωστικό χρέος που’έχει επιστραφεί

Φυσικά, η πληρωμή ενός χρέους μετά από αυτό’Δεν θα βοηθήσουν το πιστωτικό αποτέλεσμά σας. Αντ ‘αυτού, θα λάβετε μια σημείωση για την πιστωτική σας έκθεση που δείχνει ότι εσείς’έχουν πληρώσει το χρέος.

Ωστόσο, υπάρχουν μερικοί διαφορετικοί τρόποι με τους οποίους μπορείτε να προσπαθήσετε να αφαιρέσετε την χρέωση από την αναφορά σας:

- Εάν έχετε μια χρέωση στην πιστωτική σας έκθεση, αυτό’S πιθανότατα πωλήθηκε σε μια υπηρεσία συλλογών τρίτου μέρους. Εάν το χρέος σας εξακολουθεί να απλήρωσε, εξετάστε τη διαπραγμάτευση χρέους. Αυτή η διαδικασία περιλαμβάνει την κλήση των συλλεκτών χρέους σας και τη διαπραγμάτευση της απομάκρυνσης της χρέωσης από την πιστωτική σας έκθεση σε αντάλλαγμα για όλη ή μερική πληρωμή του χρέους.

- Παρόμοια με την έξοδο από ένα εισιτήριο κυκλοφορίας σε έναν τεχνικό, μπορείτε να τραβήξετε τις πιστωτικές σας αναφορές και να αναζητήσετε ανακρίβειες στην αρνητική είσοδο. Αυτό θα μπορούσε να περιλαμβάνει ορθογραφική ορθογραφία, λανθασμένη ημερομηνία ή εσφαλμένο αριθμό λογαριασμού ή υπόλοιπο. Εάν συναντήσετε οποιαδήποτε πληροφορία δεν είναι’t Διορθώστε, γράψτε μια επιστολή σε κάθε ένα από τα τρία πιστωτικά γραφεία που εξηγούν ότι εκεί’S ανακριβείς πληροφορίες που πρέπει είτε να αφαιρεθούν είτε να διορθωθούν.

- Αν εσύ’D Μάλλον αφήστε έναν επαγγελματία να χειριστεί τη διαδικασία, υπάρχουν ειδικοί επισκευής πιστωτικών επισκευών στον τομέα του νόμου. Αυτοί οι εμπειρογνώμονες θα διερευνήσουν κάθε δυνατή λεωφόρο για να αφαιρέσουν αυτές τις αρνητικές καταχωρήσεις από την πιστωτική σας έκθεση.

Αγωνίζεστε με χρέος?

Οι άνθρωποι συχνά αισθάνονται ότι η πληρωμή των παλιών τους χρεών είναι το σωστό πράγμα.

Ανεξάρτητα από το πόσο χρονών είναι το χρέος σας, εξακολουθεί να είναι πρόβλημα. Αν εσύ’Αντιμετωπίζοντας προβλήματα με το χρέος, οι προπονητές μας μπορούν να σας βοηθήσουν να βρείτε απαντήσεις στις ερωτήσεις σας και να δημιουργήσετε ένα σχέδιο δράσης για την αντιμετώπισή τους. Καλέστε μας σήμερα ή ξεκινήστε online για μια δωρεάν, εμπιστευτική συνεδρίαση. Για να μάθετε περισσότερα, διαβάστε τις υπηρεσίες μας .

Σχετικά με τον Συγγραφέα

Η Melinda Opperman είναι ένας εξαιρετικός εκπαιδευτικός που ζει και αναπνέει τη δημιουργία και την εφαρμογή καινοτόμων τρόπων για να παρακινήσει και να εκπαιδεύσει τα μέλη της κοινότητας και τους μαθητές για το οικονομικό γραμματισμό. Η Melinda εντάχθηκε στην πίστωση.org το 2003 και έχει πάνω από δύο δεκαετίες εμπειρίας στον κλάδο.

Πρόσφατα

- Δωρεάν συμβουλευτική στρατιωτικής πίστης για βετεράνους και μέλη της υπηρεσίας

- Διαφορετικοί τύποι δανείων στο σπίτι

- 6 τύποι των χειρότερων δανείων που δεν πρέπει ποτέ να πάρετε

Γιατί η πτώση μου έπεσε μετά την πληρωμή ενός λογαριασμού συλλογής?

Πληρώσα όλα τα χρέη μου σε συλλογές (εκτός από μια χούφτα λογαριασμών νοσοκομείων). Κακά νέα – το σκορ μου μειώθηκε μετά την εξόφληση ενός χρέους που οφειλόμουν στο Sprint. Σκέφτηκα ότι η εξόφληση των λογαριασμών που ήταν σε συλλογές θα βοηθούσε το σκορ μου, δεν το έβλαψε. Τι έκανα λάθος? Τώρα, το σκορ μου δεν είναι αρκετά υψηλό για να υποβάλει αίτηση για οποιαδήποτε νέα πίστωση.«

Συγχαρητήρια σχετικά με την εξόφληση των λογαριασμών συλλογής σας. Ενώ είναι απογοητευτικό το γεγονός ότι το πιστωτικό αποτέλεσμά σας μειώθηκε, με την πάροδο του χρόνου, καθώς κάνετε έγκαιρες πληρωμές, θα δείτε μια βελτίωση στο πιστωτικό σας αποτέλεσμα.

Τα καλά νέα είναι ότι το πιστωτικό αποτέλεσμά σας θα πρέπει να βελτιωθεί με την πάροδο του χρόνου λόγω της εξόφλησης του λογαριασμού συλλογής.

Λόγοι για πτώση του πιστωτικού αποτελέσματος μετά την αποβίβαση λογαριασμού συλλογής

Δεν είναι ασυνήθιστο να μειωθούν οι βαθμολογίες πίστωσης μετά την εξόφληση ενός λογαριασμού συλλογής. Υπάρχουν διάφοροι παράγοντες για το γιατί μειώθηκε το πιστωτικό αποτέλεσμά σας. Το πρώτο είναι να κοιτάξουμε την ηλικία του χρέους. Όσο μεγαλύτερη είναι η ημερομηνία του χρέους, τόσο μικρότερο είναι το πιστωτικό αποτέλεσμά σας. Στο παρελθόν, εάν το πληρώσατε, θα ανανεώσει την ημερομηνία ως πρόσφατη δραστηριότητα και θα δημιουργήσει αρνητικό αντίκτυπο στην πιστοληπτική σας ικανότητα.

Υπάρχουν πολλοί τύποι μοντέλων πιστωτικών αποτελεσμάτων. Με το νέο σύστημα βαθμολόγησης από το Fair Isaac και Company, η εξόφληση του παλιού χρέους δεν βλάπτει το πιστωτικό σας αποτέλεσμα. Διακρίνει τις νέες πληρωμές και τις νέες παραβάσεις έναντι των παλαιών λογαριασμών συλλογής.

Η πληρωμή λογαριασμού συλλογής συμβάλλει στη βελτίωση του πιστωτικού σας σκορ

Θα πρέπει να είστε υπομονετικοί με τη βελτίωση του πιστωτικού σας αποτέλεσμα επειδή η διαδικασία απαιτεί χρόνο. Υπάρχουν διάφοροι τρόποι αντιμετώπισης ενός οργανισμού συλλογής. Μόλις διαπιστώσετε ότι ασχολείστε με μια αξιόπιστη εταιρεία και ότι το χρέος είναι δικό σας, μπορείτε να φτάσετε σε ένα σχέδιο πληρωμής ή έναν διακανονισμό διαπραγμάτευσης. Η πιστωτική σας έκθεση θα διαρκέσει περίπου δύο μήνες για να αποδείξει ότι ο λογαριασμός αποδόθηκε. Η δραστηριότητα συλλογής μπορεί να παραμείνει στην πιστωτική σας έκθεση για έως και 7 1/2 χρόνια από όταν σταματήσατε να πληρώνετε στο λογαριασμό.

Σε σπάνιες περιπτώσεις, οι οργανισμοί συλλογής που αγοράζουν χρέος θα συμφωνήσουν να διαγράψουν το εμπόριο από την πιστωτική σας έκθεση μόλις πληρώσετε το διαπραγματευόμενο ποσό στο πλήρες. Μόλις το γραφείο διαγραφεί το Tradeline, το πιστωτικό αποτέλεσμά σας θα πρέπει ελαφρώς να αυξηθεί.

Η πληρωμή λογαριασμού συλλογής συμβάλλει στη βελτίωση του πιστωτικού σας σκορ

Δεν πρέπει να ανησυχείτε για μια πτώση στο πιστωτικό αποτέλεσμά σας μετά την αποβίβαση λογαριασμού συλλογής. Το πιο σημαντικό πράγμα που πρέπει να λάβετε υπόψη είναι πώς να προχωρήσετε. Ενώ δεν μπορώ να σας πω πότε θα βελτιωθεί το πιστωτικό αποτέλεσμά σας, βεβαιωθείτε ότι κάνετε έγκαιρες μηνιαίες πληρωμές. Όσο περισσότερο κάνετε πληρωμές, τόσο πιο θετική επιρροή θα έχουν οι λογαριασμοί σας στο πιστωτικό σας ιστορικό.

Σας ενθαρρύνω να λαμβάνετε τακτικά αντίγραφα των πιστωτικών σας αναφορών από τα τρία μεγάλα πιστωτικά γραφεία (Equifax, TransUnion και Experian). Βεβαιωθείτε ότι όλες οι καταχωρίσεις που εμφανίζονται στην αναφορά σας είναι ακριβείς. Εάν βρείτε οποιεσδήποτε ανακριβείς καταχωρίσεις πιστωτικών.

Θα πρότεινα να ανησυχείτε λιγότερο για το πιστωτικό αποτέλεσμά σας και περισσότερα για την πραγματοποίηση πληρωμών εγκαίρως. Οποιαδήποτε μικρή πτώση στο πιστωτικό αποτέλεσμά σας λόγω της πληρωμής ενός λογαριασμού συλλογής είναι μικρή σε σύγκριση με την προηγούμενη ζημιά ενός παραβατικού λογαριασμού.

Ελπίζω ότι αυτές οι πληροφορίες θα σας βοηθήσουν να βρείτε. Μάθετε και αποθηκεύστε.

Αντιμετώπιση του χρέους

Το χρέος χρησιμοποιείται για να αγοράσει ένα σπίτι, να πληρώσει για λογαριασμούς, να αγοράσει ένα αυτοκίνητο ή να πληρώσει για μια εκπαίδευση κολλεγίων. Σύμφωνα με το χρέος των νοικοκυριών της Federal Reserve από το 4ο 22 ήταν 16 $.91 τρισεκατομμύρια. Το χρέος αυτόματου δανείου ήταν $ 1.55 τρισεκατομμύρια και πιστωτική κάρτα ήταν 0 $.99 τρισεκατομμύρια.

Σύμφωνα με τα στοιχεία που συγκεντρώθηκαν από το Urban.org από δείγμα πιστωτικών εκθέσεων, περίπου το 26% των ανθρώπων στις ΗΠΑ έχουν κάποιο χρέος σε συλλογές. Το μέσο χρέος σε συλλογές είναι 1.739 $. Τα δάνεια σπουδαστών και τα δάνεια αυτοκινήτων είναι κοινά είδη χρέους. Των ατόμων που κατέχουν χρέη σπουδαστών, περίπου το 10% είχε φοιτητικά δάνεια σε συλλογές. Το εθνικό ποσοστό παραβατικότητας των αυτοκινήτων/λιανικής πώλησης ήταν 4%.

Τα ποσοστά συλλογής και παραβατικότητας ποικίλλουν ανάλογα με το κράτος. Για παράδειγμα, στο Ιλλινόις, το 16% έχει χρέος φοιτητικών δανείων. Από εκείνους που κατέχουν χρέος φοιτητικών δανείων, το 7% είναι σε προεπιλογή. Το ποσοστό παραβατικότητας αυτόματης/λιανικής λιανικής είναι 5%.

Για να διατηρήσετε ένα εξαιρετικό πιστωτικό αποτέλεσμα είναι ζωτικής σημασίας να κάνετε έγκαιρες πληρωμές. Ωστόσο, υπάρχουν πολλές περιστάσεις που οδηγούν σε καθυστερημένες πληρωμές ή χρέη σε συλλογές. Τα καλά νέα είναι ότι υπάρχουν πολλοί τρόποι αντιμετώπισης του χρέους, συμπεριλαμβανομένης της ενοποίησης του χρέους και των λύσεων ελάφρυνσης του χρέους.