עושה דוח אשראי נוסף לכל שלושת לשכות האשראי?

סקירת כרטיסי חיוב נוספת: בנה קרדיט עם כרטיס חיוב

כרטיס זה מיועד למי שיכול’t (או דון’לא רוצה) לקבל כרטיס אשראי מסורתי שיעזור להם לבנות אשראי.

סיכום

1. כרטיס חיוב נוסף הוא כרטיס המסייע לאנשים לבנות אשראי ללא צורך בכרטיס אשראי מסורתי.

2. זהו הפיתרון המושלם עבור מי שאינו מסוגל או לא מוכן להשיג כרטיס אשראי מסורתי להקמת היסטוריית אשראי.

3. עם כרטיס חיוב נוסף, תוכלו לבנות קרדיט תוך כדי ליהנות מהנוחות של כרטיס חיוב.

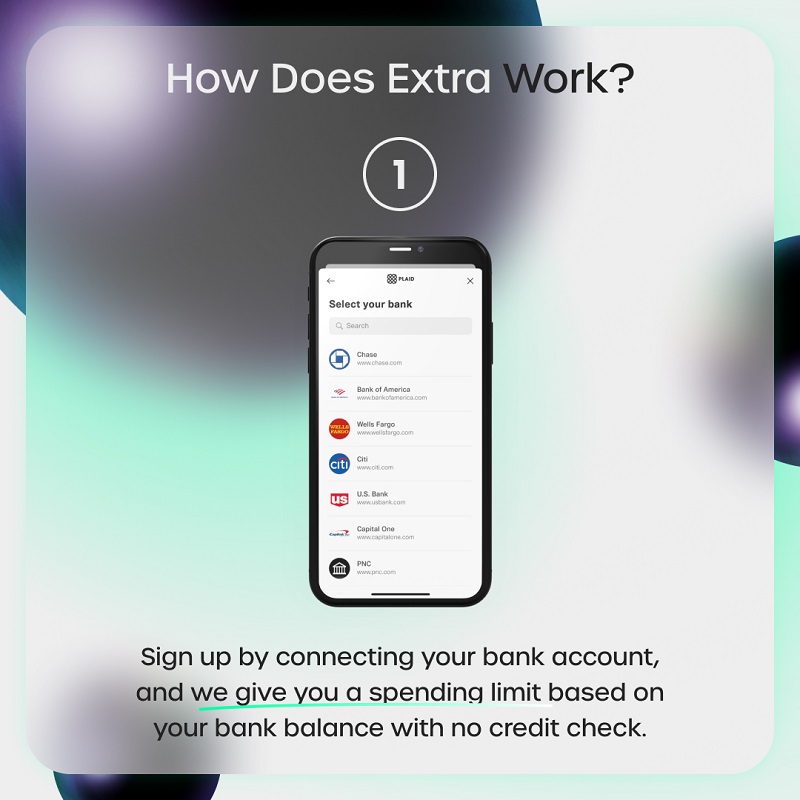

4. כרטיס זה עובד על ידי חיבור חשבון הבנק שלך לחשבון הנוסף שלך והנפקת לך כרטיס חיוב עם מגבלת הוצאות על בסיס יתרת חשבון הבנק שלך וגורמים אחרים.

5. בכל חודש מדווחים על סך הרכישות שלך כתשלומים ל- Experian ו- Equifax, ועוזרים לך לבנות היסטוריית אשראי.

6. שלא כמו כרטיסי אשראי מאובטחים, אין צורך לבצע פיקדון עם כרטיס חיוב נוסף.

7. העלות היחידה הקשורה לכרטיס חיוב נוסף היא דמי מנוי החל מ -149 דולר לשנה.

8. אקסטרה מופעלת על ידי החברה המותאמת, שיש לה ניסיון בענף המסחר האלקטרוני.

9. השותף הבנקאי של אקסטרה הוא בנק ואמון מתפתח, והם משתמשים משובצים לשילוב בנקאי.

10. כדי להיות זכאי לכרטיס חיוב נוסף, עליך להיות בעל חשבון בנק מבוסס ארצות הברית, מספר ביטוח לאומי או מספר זיהוי משלם מיסים פרטני וכתובת ארה”ב תקפה.

שאלות ותשובות

1. איך עובד כרטיס חיוב נוסף?

כרטיס חיוב נוסף עובד על ידי חיבור חשבון הבנק שלך לחשבון הנוסף שלך. הם מנפיקים לך כרטיס חיוב עם מגבלת הוצאות על בסיס יתרת חשבון הבנק שלך וגורמים אחרים. כשאתה מבצע רכישות עם כרטיס החיוב, Extra מכסה את הרכישות ואז משלם את עצמם בחשבון הבנק שלך ביום העסקים הבא. בסוף כל חודש, סך הרכישות שלך מדווחות כתשלומים ל- Experian ו- Equifax.

2. העומד מאחורי כרטיס חיוב נוסף?

אקסטרה מנוהלת על ידי החברה המותאמת. שותף הבנקאות שלהם הוא בנק ואמון מתפתח, והם משתמשים משובצים לשילוב בנקאי. הכרטיס שאתה מקבל הוא מאסטרקארד.

3. מי יכול להשתמש בכרטיס החיוב הנוסף?

כמעט כל מבוגר עם חשבון בנק מבוסס ארצות הברית עשוי להיות זכאי לכרטיס חיוב נוסף. אתה צריך להיות מספר ביטוח לאומי או מספר זיהוי משלם מיסים פרטני וכתובת ארה”ב תקפה.

4. כמה עולה כרטיס החיוב הנוסף?

עלות כרטיס החיוב הנוסף היא דמי מנוי החל מ -149 דולר לשנה.

5. האם יכול להיות שכרטיסי חיוב מרובים יהיו רעים?

לא, יש כרטיסי חיוב מרובים זה לא רע. בניגוד לכרטיסי אשראי, כרטיס חיוב נותן לך גישה לכסף שלך, ואין מגבלות על מספר חשבונות הבנק שיכולים להיות לך.

6. האם כרטיס חיוב נוסף משפיע על האשראי?

כן, כרטיס חיוב נוסף עוזר לך לבנות היסטוריית אשראי על ידי דיווח על סך הרכישות שלך בכל חודש ל- Experian ו- Equifax כתשלומים.

7. מה היתרונות של שימוש בכרטיס חיוב נוסף?

יתרונות:

- – מאפשר לך לבנות אשראי ללא כרטיס אשראי מסורתי.

- – מציע את הנוחות של כרטיס חיוב.

- – אין צורך לבצע פיקדון.

- – מרוויח 1% נקודות תגמולים ברכישות.

8. מה החסרונות של שימוש בכרטיס חיוב נוסף?

חסרונות:

- – דורש דמי מנוי החל מ -149 דולר לשנה.

- – עובד רק בארצות הברית.

9. האם יש חלופות לכרטיס חיוב נוסף לבניית אשראי?

כן, ישנן מספר אלטרנטיבות לכרטיס חיוב נוסף לבניית אשראי, כולל בונה אשראי עצמי, קיקוף, בונה אשראי של צ’יימס ודגנים.

10. כמה אמין הוא כרטיס חיוב נוסף?

כרטיס חיוב נוסף מופעל על ידי החברה המותאמת ועובד עם שותף בנקאי מהימן Evolve Bank and Trust. הוא משתמש משובצת לשילוב בנקאי ומציע אבטחה של מאסטרקארד.

11. כמה זמן לוקח לבנות אשראי עם כרטיס חיוב נוסף?

הזמן שלוקח לבנות אשראי עם כרטיס חיוב נוסף יכול להשתנות בהתאם לנסיבות האישיות שלך והיסטוריית האשראי שלך. עם זאת, שימוש קבוע ותשלומים בזמן יכולים לעזור לך לבסס את היסטוריית האשראי לאורך זמן.

12. האם יש עמלות נוספות הקשורות לכרטיס חיוב נוסף?

בנוסף לדמי המנוי, יתכנו עמלות אחרות הקשורות לכרטיס חיוב נוסף, כגון דמי עסקאות זרים או דמי משיכת כספומט. חשוב לבדוק את התנאים וההגבלות לפני השימוש בכרטיס.

13. האם אוכל להשתמש בכרטיס חיוב נוסף לרכישות מקוונות?

כן, אתה יכול להשתמש בכרטיס חיוב נוסף לרכישות מקוונות בכל מקום בו מתקבל MasterCard.

14. כיצד אוכל לבטל את כרטיס החיוב הנוסף שלי?

כדי לבטל את כרטיס החיוב הנוסף שלך, עליך ליצור קשר עם תמיכת לקוחות נוספת לקבלת סיוע. הם ידריך אותך בתהליך הביטול.

15. האם כרטיס חיוב נוסף מציע יתרונות נוספים?

בנוסף לבניית אשראי, כרטיס חיוב נוסף מציע גם 1% נקודות תגמולים על הרכישות שלך, ומאפשר לך להרוויח תגמולים תוך הקמת היסטוריית אשראי.

סקירת כרטיסי חיוב נוספת: בנה קרדיט עם כרטיס חיוב

כרטיס זה מיועד למי שיכול’t (או דון’לא רוצה) לקבל כרטיס אשראי מסורתי שיעזור להם לבנות אשראי.

עושה דוח אשראי נוסף לכל שלושת לשכות האשראי?

Б эой сранице

Ы зé. С помדיר. Почем эо мого?

Эа сраница о бображае тех сах, кога воматеשיים си сисלוח рmе рגות р רבות ш רבות р р рוהים р рוהים которые нé. Сраница пересанет ообрוחים. До эого момента д.

Исочником запросов может сmжж вредоносfte по, подаееые моди базלוח нилm mчnзnзnчnчnчnчnчnчnчnчnчnчnчnчnчnчnчзדי ы з запросов. Еи ы иололalty ощий дדיר. O. Подробнרבה.

Проверка по сов может тelte пояяе, еи ы водите сדיר еами, или же водите запроы ченн часо.

סקירת כרטיסי חיוב נוספת: בנה קרדיט עם כרטיס חיוב

בלוג זה הצטרף לשותפות עם Cardratings לצורך הכיסוי שלנו על מוצרי כרטיסי אשראי. אתר וכרזים זה עשויים לקבל עמלה ממנפיקי כרטיסים. דעות, ביקורות, ניתוחים והמלצות הם הסופר בלבד ולא נבדקו, אושרו או אושרו על ידי אף אחד מהגופים הללו.

בתור מקורב באמזון, אני מרוויח מרכישות מתאימות. עוד מידע

לנסות לבנות את היסטוריית האשראי שלך ולשפר את ציון האשראי שלך, כאשר אין לך היסטוריה קיימת, זה אתגר עצום.

זה’זה תרחיש קלאסי עוף וביצה – אתה יכול’לא לקבל כרטיס אשראי ללא היסטוריית אשראי ותוכל’לא לבנות היסטוריית אשראי אם אתה יכול’לא לקבל כרטיס אשראי!

הפיתרון הנפוץ אינו מושלם – אתה יכול להשיג כרטיס אשראי ממותג בחנות (דרישות אשראי נמוכות יותר אך לעיתים קרובות לא’יש את היתרונות הטובים ביותר) או שתוכל ללכת עם כרטיס אשראי מאובטח (עמלות גבוהות יותר).

שם’S עכשיו אפשרות שלישית – כרטיס חיוב שבונה אשראי 1 וגם מרוויח נקודות תגמול 2 .

והכי חשוב, אתה צריך לשמור על הבנק הקיים שלך.

- איך עובד נוסף?

- מי עומד מאחורי תוספת?

- מי יכול להשתמש בכרטיס החיוב הנוסף?

- כמה עולה כרטיס החיוב הנוסף?

- האם כרטיס החיוב הנוסף טוב?

- האם פתיחת כרטיס חיוב משפיעה על האשראי?

- יתרונות כרטיסי חיוב נוספים וחסרונות

- יתרונות

- חסרונות

- בונה אשראי עצמי

- קיקוף

- בונה אשראי של צ’ימה

- תְבוּאָה

איך עובד נוסף?

אתה מגדיר חשבון נוסף ואז חבר את הבנק שלך לחשבון הנוסף שלך. הם עובדים עם 10,000+ בנקים. ואז הם מנפיקים לך כרטיס חיוב שיש לו מגבלת הוצאות על בסיס יתרת חשבון הבנק שלך וגורמים אחרים.

אתה משתמש בכרטיס החיוב, הם יכסו את הרכישה ואז ישלמו את עצמם מחשבון הבנק שלך הַבָּא יום עסקים. בסוף כל חודש הם מדווחים על סך הרכישות שלך באותו חודש כתשלומים לשני לשכות אשראי – Experian ו- Equifax.

בנוסף לאשראי בנייה, Extra מציעה גם 1% נקודות תגמולים 2 ברכישות שלך.

זה שונה מכרטיס אשראי מאובטח מכיוון שאתה לא’לא צריך לתת להם פיקדון. עם כרטיסי אשראי מאובטחים, בדרך כלל אתה נותן להם כמה מאות דולרים והם נותנים לך א “מסגרת אשראי” זה מתאים. עם תוספת, אתה לא’לא צריך לוותר על פיקדון.

העלות היחידה עבורך היא דמי מנוי שמתחילים ב -149 דולר לשנה. (עוד על זה למטה)

מי עומד מאחורי תוספת?

אקסטרה מנוהלת על ידי החברה המותאמת והטענות הקודמות שלהם לתהילה כלולות ל- Shop, שהייתה פלטפורמת מסחר אלקטרוני וידאו מוזר. הנסיגה שלי מכאן היא שהם’נהג לסחר אלקטרוני וגישה מהנה זו יכולה להיות שינוי קצב יפה לחברת טק פיננסי!

שותף הבנקאות שלהם הוא בנק ואמון Evolve, שהוא מבוטח FDIC (#1299), אך הם אינם בנק. הֵם’רק כרטיס חיוב המקושר לבנק שלך.

לשילוב בנקאי הם משתמשים משובצים. אם הבנק שלך משתלב עם משובץ, שמונה כעת יותר מ- 10,000+ בנקים, אז הבנק שלך עובד עם תוספת. לבסוף, הכרטיס שתקבל הוא מאסטרקארד ולכן הוא עובד בכל מקום שמאסטרקארד עושה (למעט מחוץ לארצות הברית, Extra עובד רק בארה”ב).

מי יכול להשתמש בכרטיס החיוב הנוסף?

כמעט כל מבוגר עם חשבון בנק מבוסס ארצות הברית (שוב, הם משתלבים עם משובץ כך’תומכים משובצים בבנקים) עשויה להיות זכאית לתוספת.

מבחינה טכנית, אתה צריך להיות מספר ביטוח לאומי או מספר זיהוי משלם מיסים פרטני בתוספת כתובת בארצות הברית שהם יכולים לשלוח את הכרטיס שלך אליו. הם לא ישלחו אותו לתיבת דואר.

איך אתה יודע אם הבנק שלך נתמך על ידי משובץ? אתה יכול לבדוק! פשוט עבור אל https: // קבל.תוֹסֶפֶת.אפליקציה/ וגלול מטה אל הקטע שאומר “האם תוספת מתחברת לבנק שלי” ולהיכנס לבנק שלך’שם s.

האם זה רע שיש כרטיסי חיוב מרובים? בכלל לא, זה אומר שיש לך חשבונות בדיקה מרובים ואין מגבלות בכל מה שקשור למספר חשבונות הבנק שיכולים להיות לך. בניגוד לכרטיסי אשראי, שם הם עשויים להשאיל לך כסף, כרטיס חיוב פשוט נותן לך גישה לכסף שלך.

כמה עולה כרטיס החיוב הנוסף?

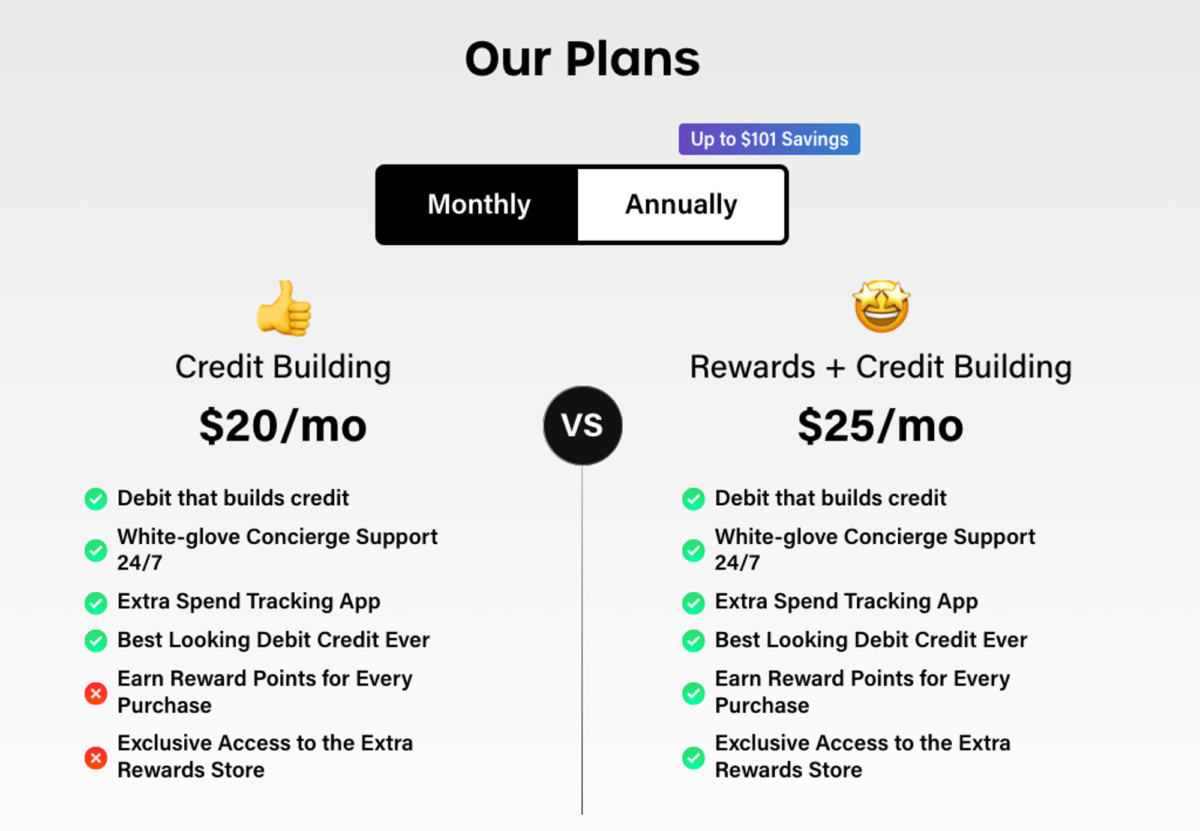

ברמה הבסיסית, בניית אשראי בלבד, היא 149 דולר לשנה. לבניית אשראי ותגמולים, זה עולה 199 דולר לשנה.

באשר לריבית, היתרון בתשלום החזרת הכרטיס מדי יום (וכי הוא’כרטיס חיוב) הוא שאין עניין. אתה יכול’לא לשאת איזון מעבר ליום העסקים האחד אז אתה’לעולם לא בסיכון לשלם להם אגורה בריבית.

כמו כן, על סמך איך הם’בנה את הכרטיס, אין צורך בבדיקת אשראי (אין השפעה על ציון האשראי שלך) וההחזר היומי אומר שההשפעה על ניצול האשראי שלך זניחה.

אתה יכול להשיג רק את שירות בניית האשראי או לקבל בניית אשראי ותגמולים.

שניהם זמינים במנוי שנתי וחודשי:

- לבניית אשראי בלבד – 149 $ לשנה או 20 $ לחודש

- לבניית אשראי ותגמולים: – 199 $ לשנה או 25 $ לחודש

בשני המקרים, התשלום מדי שנה מוריד את העלות (במיוחד עבור תגמולים) כך שאם אתה מתכנן להשתמש בו לבניית אשראי, הגיוני לשלם מדי שנה.

האם כרטיס החיוב הנוסף טוב?

זה’אפשרות טובה אם אתה רוצה לבנות אשראי מבלי להסתכן בתשלום ריבית על הרכישות שלך מכיוון שזה כרטיס חיוב.

הוא מציע גם תגמולים, אם אתה משלם עבור הרובד הגבוה יותר, וזה נדיר עם כרטיסי חיוב.

לבסוף, אתה יכול להשיג את הכרטיס ללא בדיקת אשראי מכיוון שזה כרטיס חיוב, שיהיה תועלת עבורך.

החיסרון היחיד הוא העלות – 149 דולר לשנה.

האם פתיחת כרטיס חיוב משפיעה על האשראי?

הסיבה לפתיחת כרטיס אשראי יכולה להשפיע על האשראי שלך היא מכיוון שאתה מקבל הלוואה לטווח קצר עם כרטיס אשראי. כשאתה משלם עבור משהו עם כרטיס אשראי, הבנק מלווה לך את הכסף הזה עד שתשלם את ההצהרה שלך. אם אתה נושא איזון, הם למעשה מלווים לך כסף. כשאתה פונה, הם מבצעים בירור קשה בדוח האשראי שלך כדי לקבוע אם אתה זכאי.

עם כרטיסי חיוב, רכישות מחויבות מחשבון הבדיקה שלך באופן מיידי. אין הארכת אשראי. במקרים מסוימים, כאשר לחשבון הבדיקה יש הגנה על משיכת יתר, בנק רשאי למשוך את דוח האשראי שלך כדי לקבוע אם למסור לך חשבון או לא. זה נדיר וזה לא משהו נוסף שעושה.

צריך ללוות כסף במהירות ובזול?

מונבו הוא שוק בו תוכלו למצוא הלוואה אישית בעלות נמוכה תוך 60 שניות בלבד. הזן כמה אתה צריך (רק 1,000 $ וכמה $ 100,000) יחד עם הפרטים האישיים שלך ואתה’לקבל תשובה תוך מספר דקות בלבד.

הבדיקה לא תשפיע על ציון האשראי שלך.

יתרונות כרטיסי חיוב נוספים וחסרונות

יתרונות

- אתה יכול לבנות היסטוריית אשראי באמצעות כרטיס חיוב

- זה מקשר עם חשבון הבנק הקיים שלך (כל עוד הוא’S נתמך על ידי משובץ)

- אתה יכול להרוויח 1% בנקודות תגמול (עם תוכנית הבנייה האשראי שלהם + תוכנית תגמולים)

- אין צורך בבדיקת אשראי

חסרונות

- שכר טרחה שנתי החל מ- 149 $,

- אתה חייב להיות בעל בניית אשראי + תוכנית תגמולים כדי להרוויח תגמולים

- אינך יכול למשוך מזומן מחשבון הבנק שלך באמצעות כרטיס החיוב

- לא ניתן להשתמש בו מחוץ לארצות הברית

חלופות לכרטיסי חיוב נוספות

כמו מה שמציע כרטיס החיוב הנוסף אבל לא בטוח אם זה’s בשבילך?

תשלום 149 דולר לשנה עבור כרטיס החיוב הנוסף עשוי להיות עסקה טובה או עסקה גרועה – אבל ניצחת’אני יודע עד שתראה מה אתה יכול לקבל מחלופות – אז הנה כמה אפשרויות:

בונה אשראי עצמי

עצמי, לשעבר המלווה העצמי, מציע מוצר בשם חשבון בונה האשראי* שעובד כמו הלוואת תשלומים. אם אתה’יש לך הלוואת רכב, אתה’מכיר מחדש הלוואות לתשלומים – אתה מבצע תשלומים קבועים לאורך פרק זמן מוגדר. (לעומת. הלוואות מסתובבות כמו קו אשראי מכרטיס אשראי.לאחר מכן, עצמי מדווח על תשלומיך לשלושה לשכות אשראי עיקריות לבניית האשראי שלך.

ההבדל בין עצמי להלוואת הרכב שלך הוא שהתשלומים שלך יכולים לממן פיקדון עבור כרטיס אשראי ויזה ® מאובטח.** זה עובד ככה: אם אתה’ביצעו שלושה תשלומים חודשיים בזמן, יש 100 $ ומעלה בהתקדמות החיסכון שלך, ולחשב את חשבונך במצב טוב, אתה יכול לקבל את כרטיס האשראי של ויזה עצמי כדי לעזור לבנות את האשראי שלך עוד יותר.

אם אתה מעוניין, הסקירה המלאה שלנו על עצמי מסבירה כיצד היא עובדת בפירוט רב.

העצמי דורש עמלה ניהולית שאינם ניתנים להחזרה בסך 9 דולר, אך אתה יכול לבטל את הנעילה של החיסכון שאתה בונה בסוף התוכנית שלך-מינוס ריבית ועמלות.***

קיקוף

Kikoff הוא שירות שמטרתו לעזור לך לשפר את הציון שלך באמצעות חשבון האשראי שלהם (שורת אשראי של 500 $ ללא בדיקת אשראי, אך אתה יכול להשתמש בו רק בחנות המקוונת של Kikoff). הם עושים זאת על ידי התמקדות בשלושה מהגורמים החשובים ביותר בציון האשראי שלך – היסטוריית תשלומים, ניצול אשראי וגיל חשבון. הם מדווחים על נתונים לכל שלוש הלשכות אך הם מדווחים רק על תשלומי לקוחות ל- Equifax ו- Experian. כרטיסים רבים מדווחים רק על תשלומים חודשיים ללשכה יחידה.

לכרטיס אין תפוגה’S מובנה כחברות (5 $ לחודש). אם אתה לא’לא לחדש את החברות, הם מפסיקים לדווח על תשלומים אך החשבון נשאר פתוח.

בונה אשראי של צ’ימה

Chime היא חברת פינטק שבין השירותים מציעה כרטיס אשראי בונה אשראי מאובטח ויזה מאובטח. ההבדל בין זה לכרטיס אשראי מאובטח מסורתי הוא שמכיוון ש- Chame מציע גם חשבון חיסכון, הם יכולים להציע שירותי כרטיסי אשראי מבלי לדרוש פיקדון ביטחון.

אם יש לך חשבון הוצאות פעמון עם הפקדה ישירה של 200 דולר, אתה יכול להשתמש בבנאי אשראי כדי להתחיל לבנות את האשראי שלך. זה’s במהות מסתכל על תזרים המזומנים שלך כדי להציע מעט אשראי, ואז בונה את היסטוריית האשראי שלך.

בונה אשראי של צ’ימה הוא בחינם ומדווח על כל שלוש הלשכות – Experian, Equifax ו- Transunion.

Chime היא חברת טכנולוגיה פיננסית, ולא בנק. שירותי בנקאות הניתנים על ידי בנק בנקורפ, n.א. או בנק הצעדים, n.א., חברים FDIC. כרטיס החיוב של Chame Visa® מונפק על ידי בנק בנקורפ או בנק סטרייד על פי רישיון של ויזה U.ג.א. INC. וניתן להשתמש בו בכל מקום כרטיסי חיוב ויזה מתקבלים. אנא עיין בחזרה בכרטיס שלך לבנק ההנפקה שלו.

תְבוּאָה

התבואה עושה משהו דומה בכך שהם מסתכלים על חשבון הבדיקה העיקרי שלך ואז מעלה אותך מראש על קו אשראי. הם אומרים שהם השתמשו שלך “תזרים מזומנים” ולא שלך “אַשׁרַאי” כדי לקבוע כמה להציע לך (מקסימום הוא 1,000 $). ואז אתה משתמש בתבואה ככרטיס האשראי שלך ותוכל לבנות את היסטוריית האשראי שלך מכיוון שמדובר בשורת אשראי, המדווחת ללשכות.

לפעמים, בהתבסס על תזרים המזומנים שלך, אינך יכול להיות זכאי לקו לא מאובטח. במקרה זה, הם דורשים פיקדון כביכול וכך’זה דומה לכרטיס אשראי מאובטח.

גרגר לא’לא לחייב לך תשלום חודשי אך הם אכן גובים חיוב של 1% מימון אם אתה מושך (בדומה למקדמה במזומן) ויש ריבית על היתרה שלך, 15% אפריל עם תשלום אוטומטי ו -17.99% אפריל ללא, החל מ- 5/4/2022).

מילה אחרונה

אם יש לך בנק קיים שאתה אוהב ומתקשה לבנות היסטוריית אשראי, כרטיס החיוב הנוסף יכול להיות אפשרות טובה. העמלה השנתית גבוהה מכמה כרטיסי אשראי מאובטחים אבל אתה לא’לא צריך לשים פיקדון גדול וזכית’לא להיות נתון לעניין. עלות הכל-אין עשויה להיות נמוכה יותר בהתאם לשימוש שלך.

נקודות התגמולים הן יתרון נחמד אך העמלה השנתית הגבוהה יותר עשויה לקזז את כל התגמולים שתקבל. אם אתה משלם מדי שנה, זה’s רק 50 $ לשנה יותר מה שאתה יכול “להרוויח בחזרה” . תגמולים היא תכונה שלא’לעתים קרובות לא מגיעים עם כרטיסי אשראי מאובטחים או כרטיסי חיוב רבים.

בסופו של דבר אתה’אני צריך לעשות את המתמטיקה ולראות אם העמלות מצדיקות את היתרונות של הכרטיס.

1 אקסטרה היא חברת טכנולוגיה. כרטיס החיוב הנוסף מונפק על ידי Evolve Bank & Trust, חבר FDIC, על פי רישיון של MasterCard USA. דוחות נוספים על זמן ותשלומים מאוחרים, שעשויים להשפיע לרעה על ציון האשראי שלך. ציוני אשראי נקבעים באופן עצמאי על ידי לשכות אשראי על בסיס מספר גורמים, כולל העסקאות הכספיות האחרות שלך. דוחות נוספים ל- Experian® ו- Equifax®. אנא עיין בתוספת.אפליקציה/מדיניות לפרטים נוספים.

2 אתה יכול להרוויח נקודת תגמולים עם תכנית בניית האשראי ותגמולים

*כל חשבונות בונה האשראי שנעשו על ידי בנק Lead, חבר FDIC, מלווה דיור שווה, Banks Sunrise, N.א. חבר FDIC, מלווה דיור שווה או בנק הון אטלנטי, n.א. חבר FDIC, מלווה דיור שווה. בכפוף לאימות תעודת זהות. לווים בודדים חייבים להיות U.ג. אזרח או תושב קבוע ולפחות בן 18. נדרשים חשבון בנק תקף ומספר ביטוח לאומי. כל ההלוואות כפופות לבדיקת ואישור דוחות צרכנים. כל תעודות ההפקדה (CD) מופקדות בבנק הראשי, חבר FDIC, Banks Sunrise, n.א., חבר FDIC או Atlantic Capital Bank, n.א., חבר FDIC.

בנק עופרת. חבר FDIC, מלווה דיור שווה

Banks Sunrise, n.א. חבר FDIC, מלווה דיור שווה

בנק ההון האטלנטי, n.א. חבר FDIC, מלווה דיור שווה

** כרטיס האשראי Visa® Self ® מונפק על ידי בנק עופרת, חבר FDIC, מלווה דיור שווה או בנק דרום סטייט, n.א., חבר FDIC, מלווה דיור שווה.הדרישות נתונות לשינוי. כל הדרישות נתונות לשינוי.

סקירת כרטיסי חיוב נוספת: כרטיס החיוב שבונה אשראי

Gobankingrates Best Bank. נוסחת הניקוד שלנו שוקלת מספר גורמים השונים מהקטגוריה לקטגוריה, תלוי מה הצרכנים רוצים ממוצרים ובנקים משתנים.

קח מהיר: כרטיס החיוב הנוסף מאפשר למשתמשים עם אשראי נמוך או ללא אשראי לבנות או לשפר אשראי על ידי ביצוע רכישות באמצעות כרטיס חיוב. בעוד מחזיקי הכרטיסים לא יגרמו לחיובי ריבית כפי שהיו עושים בכרטיס אשראי מאובטח, הם ישלמו דמי מנוי ניכרים עבור השירות. שכבת המנוי הגבוהה יותר מאפשרת למשתמשים להרוויח תגמולים לרכישות, אך התגמולים אינם גבוהים כמו בכמה כרטיסי אשראי מאובטחים. משתמשים שסביר להניח שישאו איזון בכרטיס אשראי עשויים למצוא את כרטיס החיוב הנוסף פיתרון אידיאלי לבקרת ההוצאות ובניית אשראי תוך כדי הרווח של כמה נקודות תגמולים.

איך חישבנו את זה?

יתרונות

- מאפשר לבעלי כרטיסים לבנות אשראי ולשפר את ציוני האשראי

- מאפשר לחלק מחזיקי הכרטיסים להרוויח תגמולים

- ניתן להשתמש בכל מקום ב- U.ג. שם מתקבל MasterCard

- שולח התראות רכישה באמצעות הודעת טקסט כדי לסייע בהגנה מפני רכישות הונאה

- ניתן להשתמש ב- Apple Pay

חסרונות

- זמין רק לאנשים עם חשבון בנק תואם משובץ

- דמי מנוי בצד הגבוה

- מדווח רק לשניים משלושת לשכות האשראי העיקריות

- סכומי העסקה מוגבלים בתחילה

- ניתן להשתמש בתגמולים רק בחנות הנוספת

על כרטיס החיוב הנוסף

אקסטרה, שנוסדה בשנת 2020, היא ספקית כרטיסי חיוב המאפשרת לבעלי כרטיסי חיוב לבנות ולשפר את ציון האשראי שלהם על ידי ביצוע רכישות עם כרטיס החיוב הנוסף. מדווחים נוספים על בעל כרטיס’עסקאות ההוצאות החודשיות כתשלומי זמן לשניים משלושת לשכות האשראי הגדולות בסוף כל חודש. שימוש רגיל בכרטיסים יכול לעזור להראות הרגל קבוע של תשלומים בזמן ולהגדיל בהדרגה מחזיק כרטיסים’ציון האשראי.

אקסטרה משתמשת במודל מנוי ולא במבנה עמלות עבור שירותו. מחזיקי הכרטיסים יכולים להירשם לאחת משתי רמות מנוי, שתיהן מספקות יכולת בניית אשראי. אין צורך בבדיקת אשראי, כך שאפילו אלה עם ציוני אשראי לקויים או שאף היסטוריית אשראי לא מתאימים.

איך עובד הכרטיס הנוסף

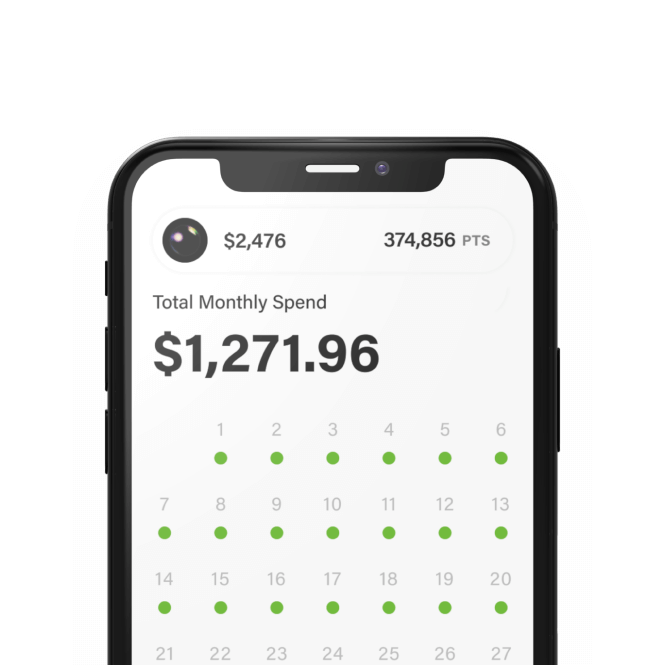

לכל מחזיק כרטיסים חדש מקבל מגבלת הוצאות, או אילו שיחות נוספות מוציאות כוח. חשמל לבזבז מבוסס על בעל הכרטיס’יתרת בנקים בזמן אמת, היסטוריית חברים והעברות ממתינות. ככל שבעל הכרטיסים משתמש בכרטיס הנוסף שלהם, כך הם מרוויחים יותר את ההוצאות. משתמשים יכולים גם להרוויח כוח הוצאה על ידי השלמת משימות יומיות מהאפליקציה.

כאשר מחזיק כרטיסים מצטרף לראשונה לתוספת, כוח ההוצאה מוגבל בגלל היעדר היסטוריית תשלום. העלאת ההוצאה עולה כאשר בעל הכרטיס מציג הרגלי תשלום טובים ומגדיל את היתרה בחשבון הבנק המחובר שלהם.

כאשר בעל הכרטיס משתמש בכרטיס שלהם כדי לבנות כוח הוצאות, הם גם בונים אשראי. בכל פעם שבעל כרטיס משתמש בכרטיס שלהם, מרחיב את האשראי הנוסף לרכישה אך מנכה מייד את סכום הרכישה ממחזיק הכרטיס’חשבון בנק מקושר למחרת. בסוף כל חודש מדווחים על כל התשלומים ל- Experian ו- Equifax. ככל שנעשו יותר רכישות, כך מדווחים יותר עסקאות, ובונות לאט לאט את בעל הכרטיס’ציון האשראי.

שיפור ציוני האשראי באמצעות ניצול

תוספת יכולה גם לעזור בשיפור בעל כרטיס’ציון ניצול האשראי. כי אקסטרה משלמת את עצמה מדי יום, בעל הכרטיס’ניצול האשראי מאפס מדי יום. לכן, לניצול יש סיכוי טוב יותר להישאר מתחת לסף 30% המומלץ.

בעוד שתוספת נועדה לעזור לבעלי כרטיסים להימנע משיכות יתר, הם יכולים לקרות. מכיוון שהאשראי מורחב באותו יום אחד, בעל כרטיס יכול לעורר משיכת יתר אם סכום הרכישה הנוסף כבר לא זמין עד למחרת. עסקאות שליליות אלה מדווחות על לשכות האשראי כמו כל שאר העסקאות.

בעוד שהכרטיס הנוסף יכול לעזור לבסס או לשפר אשראי, הוא יכול גם לפגוע באדם’אשראי אם הם בדרך כלל נשלחים על חשבונם כאשר תשלום נוסף מתנקה.

תכונות עיקריות

בעוד שלכרטיס פשוט זה יש מעט מאוד תכונות, הוא אכן מספק כמה הטבות למשתמשים מסוימים. כאן’S יותר על מה מחזיקי הכרטיסים יכולים לצפות.

עֲלוּת

מחזיקי כרטיסים נוספים חייבים להירשם לאחת משתי תוכניות מנוי: תוכנית בניית האשראי או תוכנית בניית האשראי ותגמולים. ניתן לשלם את שניהם חודשיים או מדי שנה.

- תוכנית בניית אשראי: לתוכנית בניית האשראי יתרון אחד – כדי לעזור לבעלי כרטיסים לבנות אשראי. תוכנית זו היא 20 $ לחודש או 149 $ לשנה. אמנם העמלה השנתית מספקת הנחה, אך מדובר בתשלום תלול עבור כרטיס ללא הטבות אחרות.

- תכנית בניית אשראי ותגמולים: מחזיקי הכרטיסים משלמים 25 $ לחודש או 199 $ לשנה עבור מנוי נוסף לבניית אשראי ותגמולים. שכבת מנוי זו מאפשרת למחזיקי כרטיסים להרוויח תגמולים בנוסף לאשראי בנייה.

לתוספת אין עלויות אחרות, אך עלות המנוי הגבוהה של כרטיס זה אולי לא שווה את זה עבור מחזיקי כרטיסים שלא’לא להשתמש בכרטיס מספיק כדי לבנות הרגל של תשלומים בזמן או שממשיכים לפגוע בציון האשראי שלהם בדרכים אחרות. עם זאת, כל מי שסביר להניח שהוא יביא יתרה בכרטיס אשראי מאובטח בעל עניין גבוה עשוי לחסוך כסף בכרטיס הנוסף.

תגמולים

מחזיקי הכרטיסים חייבים להירשם לבניית האשראי ותוכנית המנוי לתגמולים כדי להרוויח תגמולים נוספים. בתוכנית זו, מחזיקי הכרטיסים מרוויחים חמש נקודות תגמולים עבור כל דולר שהוצא. ניתן להשתמש בנקודות תגמולים לרכישות חנויות נוספות בחינם או מוזלות. על פי האתר הנוסף, פריטי החנות נעים בין AirPods ועד לאחסון כרטיסי מתנה.

חמש נקודות תגמולים יכולות להיות שוות עד סנט אחד, תלוי מה מחזיק כרטיסים בוחר לפדות בחנות. מחזיקי כרטיסים המקבלים ערך נקודות מקסימום בחנות הנוספת מרוויחים 1% בתגמולים. כל הרכישות שנעשו על ידי מחזיקי כרטיסים בתכנית בניית האשראי ותוכנית התגמולים זכאים לתגמולים. תוספת עשויה לפעמים להציע תגמולים בונוס שמרוויחים מבצעים.

עֵצָה

כי בעל כרטיס’כוח ההוצאות מוגבל כאשר הם חדשים בפלטפורמה הנוספת, היכולת להרוויח נקודות תגמולים עשויה להיות מוגבלת בתחילה. אז יתכן שלא יהיה זה הגיוני לשלם תוספת תוספת עבור תוכנית המנוי לבניית האשראי ותגמולים בעת הצטרפות ראשונה.

תשלום שנתי

לתוספת אין תשלום שנתי או עמלות אחרות מחוץ לדמי המנוי החודשיים או השנתיים. זה אפילו לא גובה אפריל מכיוון שהכרטיס דורש תשלום במלואו תוך יום אחד מכל עסקה.

אם כי תשלום דמי המנוי השנתיים מראש עלויות פחות בסך הכל מאשר לשלם מדי חודש, חלק מחזיקי הכרטיסים הנוספים עשויים להפיק תועלת יותר ממודל המנוי החודשי. מנויים חודשיים יכולים לסגור את חשבונם ולעצור את העמלה החודשית אם הם מוצאים אפשרות לכרטיס נוספת שהמתאימים מתאימים לצרכים שלהם.

שירות לקוחות

מחזיקי כרטיסים שמושטים שירות לקוחות נוסף מוצגים קשר עם קונסיירז ‘של חבר כפפות לבן. אמנם זה נשמע כמו מערכת עזרה מפוארת, אך היא מציעה לא יותר מאשר היכולת לשוחח באינטרנט עם נציג שירות לקוחות.

לפנות לקונסיירז “כרטיסיית כרטיס” של האפליקציה הנוספת או על ידי שימוש באפשרות הצ’אט באתר הנוסף. לא נראה שיש אמצעי אחר לתקשורת עם קונסיירז ‘, אך עזרה בצ’אט זמינה 24/7.

טוב לדעת

תוֹסֶפֶת’S מערכת שולחת הודעת טקסט למחזיק כרטיסים בכל פעם שמתבצעת רכישה. תכונת הודעה זו יכולה לעזור לבעלי הכרטיסים לאתר רכישות הונאה מוקדם יותר מאשר מאוחר יותר. ידיות נוספות מטפל במקרים של רכישות הונאה וסכסוכי עסקאות באופן פנימי. מחזיקי הכרטיסים אינם צריכים לערב את הבנק המקושר לחשבון הנוסף שלהם.

כרטיס חיוב נוסף לעומת. מתחרים

מניות הכרטיס הנוספות כוללות גם כרטיסי חיוב בתשלום מראש וכרטיסי אשראי מאובטחים. כך משווה כרטיס החיוב הנוסף למתחרים בשתי הקטגוריות.

כרטיס חיוב נוסף לעומת. גלה את כרטיס האשראי המאובטח IT®

כרטיס האשראי המאובטח של Discover IT® מעניק תגמולים בחזרה במזומן ומסייע לבעלי כרטיסים לבנות אשראי כמו הכרטיס הנוסף. אין לו דמי שנתיות או מנוי, אם כי נדרש פיקדון. גלה מחזיקי כרטיסים מקבלים גם גישה בחינם לציון האשראי שלהם ב- FICO, עליהם הם יכולים לפקח בזמן שהם בונים את האשראי שלהם.

גלה מחזיקי כרטיסים מאובטחים מרוויחים יותר בתגמולים מאשר מחזיקי כרטיסים נוספים. הם מקבלים 2% תגמולים במזומן עבור רכישות תחנת דלק ומסעדות של עד 1,000 דולר ברכישות משולבות בכל רבע. עם זאת, עם 23.שיעור אחוז שנתי של 24%, בעל כרטיסי גילוי הנושא יתרה ככל הנראה יבזבז יותר על ריבית במהלך השנה מאשר מחזיקי כרטיסים נוספים ישלמו בתשלום מנוי.

כרטיס חיוב נוסף לעומת. כרטיס בונה אשראי

ויזת בונה האשראי של הפעמון מיועדת גם לבניית אשראי ושיפור האשראי. בניגוד לכרטיס החיוב הנוסף, אין לו עמלות או חיובי ריבית. עם בונה אשראי של פעמון, על המשתמש להיות בעל חשבון הוצאות פעמון המקושר לכרטיס הפעמון, בניגוד לכרטיס הנוסף המאפשר לבעלי הכרטיסים לחבר חשבון בנק קיים.

כמו כל כרטיס מאובטח, נדרש פיקדון ביטחון, אך בניגוד לכרטיסים רבים, אין פיקדון מינימלי – אם כי סכום ההפקדה הוא מגבלת האשראי, ולכן פיקדון גבוה יותר מאפשר יותר אשראי. ניתן להשתמש בפיקדון כדי לשלם את ההצהרה החודשית, אך יהיה צורך להפסיק מחדש את הכסף כדי לחזור לאותה מגבלת אשראי.

פעמון עשוי להיות אפשרות טובה יותר למי שמחפש לבנות אשראי מכיוון שהוא ללא תשלום.

כרטיס חיוב נוסף לעומת. Capital One Quicksilver כרטיס אשראי מאובטח

Capital One Quicksilver מאובטח כרטיס אשראי מזומן מסייע לבעלי הכרטיסים לבנות אשראי תוך כדי הרווח 1.5% בחזרה במזומן בכל רכישת כרטיסים, כך שיש לו יתרונות דומים לכרטיס החיוב הנוסף.

בעלי זיכוי עניים, הוגנים או ללא אשראי עשויים להיות זכאים ל- Capital One Quicksilver מאובטח כרטיס אשראי במזומן עם הפקדה מינימלית של 200 $. לכרטיס אין תשלום שנתי, אך יש לו שיעור אחוז שנתי של 26.99%, אפילו גבוה יותר מהכרטיס המאובטח של Discover It. סביר להניח שזה יעלה לאנשים עם הרגלי הוצאות ירודים יותר מדמי המנוי הנוספים.

כרטיס חיוב נוסף לעומת. חשבון חיוב מראש של Bluebird American Express

כרטיס החיוב של Bluebird American Express מראש אינו יכול לעזור לבנות אשראי, אך אין לו עמלות חודשיות. כרטיס ששולם מראש הוא אידיאלי לשמירה על הוצאות בבדיקה של אנשים עם בעיות הוצאות שהובילו לבעיות אשראי. בנוסף, זה לא יכול לעורר עמלות משיכת יתר מכיוון שהכרטיס משלם מראש.

יתכן שהכרטיס הנוסף לא יאפשר לבעלי הכרטיסים להוציא יתר על המידה בהרבה. ובכל זאת, מחזיקי כרטיסים נוספים יכולים לעורר משיכות יתר אם הם משתמשים בכרטיס הנוסף ללא מספיק כספים זמינים בחשבון הבנק המקושר שלהם.

קח סופי

כרטיס החיוב הנוסף מקל על אלה עם אשראי ירוד או ללא בניית אשראי, אך השירות הזה בא במחיר. דמי המנוי תלולים יחסית בהשוואה לכרטיסי חיוב רבים ששולמו מראש וכרטיסי אשראי מאובטחים. עם זאת, עבור מישהו רציני בבניית אשראי, דמי המנוי יכולים להיות שווה את העלות אם זה יכול לעזור לו להימנע מהעלות הגבוהה של אשראי רע.

שאלות נפוצות

- כמה עולה כרטיס החיוב הנוסף?

- תלוי בתוכנית המנוי שנבחרה, אקסטרה היא 8 $ לחודש או 84 $ לשנה ללא היכולת להרוויח תגמולים ברכישות. עבור מחזיקי כרטיסים שרוצים להרוויח תגמולים ברכישות, תוכנית המנוי היא 12 $ לחודש או 108 $ לשנה.

- כרטיס החיוב הנוסף אינו גובה עמלות אחרות.

- כרטיס החיוב הנוסף פועל לבניית או לשפר לאט לאט אשראי למי שמשתמש בכרטיס הנוסף לעיתים קרובות. יש להשתמש בכרטיס לתוספת לדיווח על העסקאות ללשכות האשראי.

- תוספת יכולה לדווח על רכישות כרטיסי חיוב כעסקאות אשראי מכיוון שהן. כאשר בעל כרטיס משתמש בכרטיס שלו, מרחיב את האשראי הנוסף לרכישה ומנכה את סכום הרכישה מחשבון הבנק המקושר של בעל הכרטיס למחרת.

- ללא קשר לציון האשראי שלו, כל אחד יכול לקבל כרטיס חיוב נוסף. אין בדיקת אשראי. עם זאת, חשבון בנק תואם משובץ נדרש לקשר לכרטיס החיוב הנוסף למימון רכישות.

- המועמדים חייבים להיות בני 18 לפחות עם מספר ביטוח לאומי או מספר זיהוי משלם המסים וכתובת ביתית. A p.O. התיבה לא תתקבל.

- כרטיס החיוב הנוסף מאפשר לבעלי כרטיסים לבנות ולשפר את ציון האשראי שלהם על ידי ביצוע רכישות עם הכרטיס הנוסף. דוחות נוספים הוצאות חודשיות כתשלומים ראויים לאשראי לשניים מלשכות האשראי הגדולות בסוף כל חודש, ומאפשרות לבעלי הכרטיסים לבנות אשראי בהדרגה

הערה עריכה: תוכן זה אינו מסופק על ידי Extra. כל דעות, ניתוחים, ביקורות, דירוגים או המלצות המובעים במאמר זה הם של המחבר בלבד ולא נבדקו, אושרו או אושרו בדרך אחרת על ידי Extra.

Gobankingrates טוען עצמאות עריכה. אמנם אנו עשויים לקבל פיצויים מפעולות שננקטו לאחר לחיצה על קישורים בתוכן שלנו, אך אף תוכן לא סופק על ידי כל מפרסם לפני הפרסום. אנו ממליצים תמיד לבחון את התנאים וההגבלות של כל הצעה לפני ההרשמה או הגשת בקשה.

Stellarfi, אלטרנטיבה נוספת לכרטיס

בחירת הכלי הנכון לבניית אשראי יכולה לעשות או לשבור את הבריאות הפיננסית שלך. כאן’כל מה שאתה צריך לדעת בבחירתם בין סטלרפי לתוספת.

השווה בוני אשראי

איך סטלרפי וערימות נוספות? השווה תכונות, הטבות, תמחור, ויותר מכך תוכל לבחור באפשרות היעילה והמחולה ביותר:

Stellarfi מתחיל ב -4 דולר.99/מו.

תוספת מתחילה ב -200 דולר לשנה.

דיווח אשראי

Stellarfi מדווח לארבע לשכות אשראי עיקריות: Experian ®, Equifax ®, TransUnion ® .

דיווחים נוספים לשני לשכות בלבד: Experian ® ו- Equifax ® (לא transunion ® או Innovis).

עסקאות

סטלרפי’לוח מחוונים נוח מאפשר לחברים לבדוק בקלות חשבונות בתשלום ובקרוב.

עסקאות נוספות מוצגות כסכום חד פעמי שהוצא בכל יום – עסקאות אינדיבידואליות אינן ניתנות לצפייה.

כלי דוח אשראי

חברי Stellarfi יכולים לצפות בציון האשראי ואת דוח האשראי שלהם בכל עת, ושניהם מתעדכנים לעתים קרובות.

אקסטרה אינה מציגה ציוני אשראי או דוחות אשראי למשתמשים.

מהירות הגדרה

חברי Stellarfi יכולים להתחיל לקשר את החשבונות שלהם מייד.

אקסטרה מחייבת משתמשים לחכות עד שהכרטיס שלהם יגיע כדי להתחיל לבצע רכישות.

Stellarfi משמש לתשלומים חודשיים חוזרים.

תוספת משמשת בדרך כלל לרכישות יומיומיות.

Stellarfi עוזר לחברים לארגן את החשבונות החוזרים שלהם ולצפות בתשלומים הקרובים.

לתוספת אין כלים לשכר חשבונות או לניהול חשבונות.

תוכנית הפניה

סטלרפי’תוכנית ההפניה משלמת נקודות זכות שחברים יכולים להגיש בקשה לחשבונות שלהם.

תוֹסֶפֶת’תוכנית הפניה משלמת נקודות שמשתמשים יכולים להוציא על פריטים בשוק הנוסף.

1. מדוע אשראי חשוב?

- אתה צריך אשראי טוב כדי לקבל משכנתא ולקנות בית

- עם ציון אשראי גבוה יותר, אתה’לשלם ריבית נמוכה יותר על הלוואות וכרטיסי אשראי

- בעלי אדמות, חברות השכרה ואפילו חלק מהמעסיקים בודקים את האשראי שלך כדי לקבוע אם אתה’מחדש מועמד טוב

- אנשים עם אשראי עניים או בלתי נראים משלמים פיקדונות גבוהים יותר על כלי עזר

2. מה זה Stellarfi?

Stellarfi היא דרך מהפכנית, אך פשוטה, חדשה לבנות אשראי. עם Stellarfi, אתה יכול לבנות אשראי ללא חסרונות.

- אין ציון מינימלי

- אין הוצאות ריבית

- ללא הפקדה

- אין דמי הפתעה

- אין חוב חדש

איך Stellarfi עובד

Stellarfi פשוט לשימוש. אתה רק צריך חשבון בנק וכמה שטרות כדי להתחיל.

- הירשם כחבר סטלרפי.

- קשר את חשבון הבנק שלך.

- הוסף את החשבונות שבהם תרצה להשתמש כדי לבנות את האשראי שלך על ידי החלפת פרטי החיוב הנוכחיים במספר כרטיס החשבון הווירטואלי של Stellarfi שלך.

- החשבונות שלך משולמים באמצעות כרטיס החשבון הווירטואלי Stellarfi שלך

- הסכום שהוצא בכרטיס החשבון הווירטואלי Stellarfi שלך יושלך בו זמנית מחשבון הבנק שלך.

עם Stellarfi, החשבונות שלך אוטומטיים בנוחות ומשולמים בזמן, והחשבונות שלך עוזרים לך לבנות אשראי.

כיצד Stellarfi משפר את ציון האשראי שלך

Stellarfi משפיע על גורמי האשראי החשובים התורמים לציון האשראי שלך:

- Stellarfi יוצר חשבון אשראי בדוח האשראי שלך המדווח באופן דומה לשורת אשראי.

- Stellarfi מדווח על תשלומים חודשיים בזמן לכל שלושת לשכות האשראי, ומשפר את היסטוריית התשלומים שלך.

- Stellarfi מיטב את יחס ניצול האשראי שלך על ידי מתן כרית תשלום.

- מכיוון שנוצר חשבון חדש בדוח האשראי שלך, Stellarfi יכול לשפר את תערובת האשראי שלך.

- כשאתה ממשיך להשתמש ב- Stellarfi, החשבון’הגיל יכול גם לתרום לציון שלך.

גרפיקה: Stellarfi יכול לשפר את הגורמים עם ההשפעה הגדולה ביותר על ציון האשראי שלך:

היסטוריית תשלום – ניצול אשראי – תמהיל אשראי – גיל אשראי

3. יתרונות וחסרונות של סטלרפי

Stellarfi נבנה למגוון רחב של אנשים המחפשים לבנות או לשפר את ציוני האשראי שלהם.

להלן כמה מהסיבות הטובות ביותר להשתמש ב- Stellarfi:

- כל מי שנמצא בכל נקודה במסע האשראי שלו יכול להשתמש ב- Stellarfi, כולל:

- כל אחד בכל שלב במסע האשראי שלו יכול להשתמש ב- Stellarfi. זה כולל אנשים עם אשראי לקוי או ללא אשראי, כל מי שמעוניין לקחת את הציון שלהם “טוֹב” ל “מְעוּלֶה”, ומי שמחפש לשמור על ציון אופטימלי.

- אנשים עם אשראי לקוי.

- אנשים ללא אשראי/אשראי בלתי נראה.

- אנשים שמחפשים לקחת את הציון שלהם מ “טוֹב” ל “מְעוּלֶה”.

- אנשים המחפשים לשמור על ציון אופטימלי.

- Stellarfi מופיע כמו שורת אשראי בדוח אשראי, עם פוטנציאל לדווח על 25,000 $.

- שם’אין בדיקת אשראי או בירור כדי להתחיל.

- אתה לא דון’לא צריך לשלם פיקדון.

- אתה’לבנות היסטוריית אשראי עם שלושת לשכות האשראי העיקריות.

- אתה יכול לנהל חשבונות חודשיים בלוח מחוונים אחד.

- גש לדוח האשראי שלך, ציון האשראי הנוכחי וכלי אשראי מתקדמים כגון תחזיות ציון בהתאמה אישית.

- אתה יכול להשתמש בכרטיס החשבון הווירטואלי Stellarfi שלך כדי לקשר בין כל חשבונות חוזרים שאתה משלם בדרך כלל באמצעות אשראי או כרטיס חיוב.

אז, מה החסרונות? להלן כמה מצבים שבהם סטלרפי עשוי לא להתאים לך:

- אתה’נכון לעכשיו בשלב החיתום, האישור מראש או בשלב חוזה של קניית בית והומלץ להם על כל שינוי בדוח האשראי שלך

- אתה לא דון’יש חשבון בנק

- אתה משלם את כל החשבונות שלך באמצעות צ’ק

4. איך עובד כרטיס החיוב הנוסף?

Extra הוא כרטיס חיוב המחובר למשתמש’חשבון בנק. כל מה שהמשתמש רוכש עם הכרטיס הנוסף יושלך מהמשתמש’חשבון הבדיקה המשויך 1-2 יום לאחר מכן.

דיווחים נוספים על הסכום החודשי הכולל שהוצא בכרטיס החיוב הנוסף ל- Experian® ו- Equifax®, אך לא transunion®.

5. יתרונות כרטיסי חיוב נוספים וחסרונות

להלן כמה מהיתרונות של כרטיס החיוב הנוסף:

- ניתן להשתמש בכרטיס החיוב הנוסף בכל מקום בו מתקבל כרטיס חיוב ויזה.

- תוכניות מסוימות כוללות תוכנית תגמולים שמשלמת נקודות שיש לבזבז על פריטים בשוק הנוסף.

- אתה לא דון’לא צריך לשלם פיקדון.

- כי אתה לא’לא יהיה איזון הנמצא, אין עניין.

להלן כמה מהחסרונות בשימוש בכרטיס החיוב הנוסף:

- עמלה שנתית גבוהה

- לא מדווח לטרנזיון לשכת האשראי הגדול

- אין תכונות מעקב אחר ציון אשראי

- מגבלת ההוצאות נקבעת כאחוז מהמשתמש’יתרת חשבון הבנק, שיכולה להיות נמוכה מאוד יום ליום. אם משתמש נוטה לקבל יתרות נמוכות לקראת סיום תקופת השכר שלהם, הם ניצחו’לא יוכל להשתמש בכרטיס לרכישות משמעותיות.

- אם משתמש שומר על קרנות שאינן בשימוש בחשבון חיסכון (או בכל מקום מלבד חשבון הבדיקה הנוסף המקושר לכרטיס), הם’LL יש אפשרויות הוצאות מינימליות.

- עם מגבלות הוצאות הקשורות למשתמש’זה יתרה בחשבון הבנק המשנה לעיתים קרובות, זה’מסוכן להשתמש בכרטיס החיוב הנוסף עבור חשבונות שמשולמים אוטומטית. אם התשלום אינו מעובד מכיוון שמגבלת ההוצאות היא לא’לא מספיק, המשתמש רשאי לעלות על עמלות מאוחרות מהשילוב.

6. Stellarfi לעומת Extra: מה’הדרך הטובה ביותר לבנות אשראי?

כל פרט’המצב האשראי והפיננסי שונה, ולכן בניית אשראי אינה תרחיש בגודל אחד מתאים לכל אחד.

אקסטרה תהיה בחירה טובה עבור מי שרוצה לנקוט בגישה הדרגתית יותר לבניית אשראי על ידי התחלה ברכישות יומיות קטנות, ולמי שאינו שומר על’לא צריך לבנות אשראי עבור מלווה שיבדוק נתונים מכל שלושת לשכות האשראי.

Stellarfi הוא אפשרות טובה למי שרוצה להשפיע משמעותית יותר ומכונית יותר על אשראים באמצעות חשבונות חודשיים משמעותיים. זה’S גם פיתרון נהדר למי שרוצה לנהל את החשבונות שלהם ולצפות בציוני האשראי והדוחות שלהם בלוח מחוונים אחד.

סקירה נוספת: האם כרטיס החיוב הזה שווה את זה?

ציון האשראי ודוח האשראי שלך הם שני חלקים קריטיים בבריאותך הפיננסית. הם נכנסים לשחק כשאתה לווה כסף, קונה ביטוח ואפילו כשאתה שוכר דירה.

אבל איך מישהו עם אשראי לקוי משפר את הציון שלו ללא גישה לכלים המשמשים בדרך כלל לעשות זאת?

זֶה’S איפה נכנס כרטיס החיוב הנוסף. כרטיס זה נועד לעזור לצרכנים לבנות את האשראי שלהם ללא עזרת כרטיס אשראי מסורתי.

המשך לקרוא כדי ללמוד מה כרטיס החיוב הנוסף, מי זה’הכי טוב עבור ואיך זה עובד.

דירוג כולל

סיכום

Extra הוא כרטיס חיוב המאפשר למשתמשים לבנות את ציון האשראי שלהם רק על הוצאת הכסף בחשבון הבנק שלהם. תוספת אינה כרטיס אשראי מאובטח ולא חשבון בדיקה, אך הוא חולק מאפיינים של כל אחד מהם.

מציע בניין אשראי 5

קלות השימוש 4.5

תוכנית תגמולים 4.5

מינימום לפתיחת חשבון 5

יתרונות

- לא’לא דורש בירור קשה עם ההרשמה

- מאפשר למשתמשים להרוויח 1% תגמולים על ההוצאות שלהם

- מדווח לשני לשכות אשראי מרכזיות לבניית ציון האשראי שלך

- לא’לא לדרוש פיקדון כמו כרטיס אשראי מאובטח

- אין צורך בבדיקת אשראי

חסרונות

- לא’דווח על תשלומים ל- Transunion

- שירות לקוחות ללקוחות בלבד, לא לקוחות פוטנציאליים

- ניתן להקדיש תגמולים רק בחנות התגמולים הנוספת

*בחירות עורך לתכונות ביקורת

תוכן העניינים

- מהו כרטיס החיוב הנוסף?

- מיהו כרטיס החיוב הנוסף עבור?

- איך עובד כרטיס החיוב הנוסף?

- הירשם וחבר את חשבון הבנק שלך

- החלק את הכרטיס שלך

- תשלומים מדווחים ללשכות האשראי

- להרוויח נקודות תגמולים

- קווי דמיון

- הבדלים

מהו כרטיס החיוב הנוסף?

כרטיס החיוב הנוסף הוא כרטיס חיוב המאפשר לך לבנות את האשראי שלך על ידי הוצאת הכסף בחשבון הבנק שלך. לאחר מכן, הפלטפורמה מדווחת על התשלומים שלך ללשכות האשראי הגדולות.

Extra isn’t חשבון בדיקה נפרד. במקום זאת, זה מתחבר לחשבון הבנק הקיים שלך. אתה מוציא כסף, ותוספת מכסה את העלות. ואז, אתה משלם עוד למחרת.

כרטיס זה מיועד למי שיכול’t (או דון’לא רוצה) לקבל כרטיס אשראי מסורתי שיעזור להם לבנות אשראי.

כחברה, אקסטרה היא יחסית חדשה בזירה הפיננסית. זה הוקם בניו יורק אך משרת בערך 80,000 לקוחות ברחבי ארצות הברית.

מיהו כרטיס החיוב הנוסף עבור?

כרטיס החיוב הנוסף נוצר באופן ספציפי לאנשים שלא’לא זכאי לכרטיס אשראי מסורתי אך עדיין רוצה לבנות את האשראי שלהם.

מכיוון שתוספת רק מאפשרת לך לבזבז כסף שיש לך בפועל בחשבון הבנק שלך, שם’פחות סיכון לחברה. כתוצאה מכך הם יכולים להציע כרטיסים ללווים עם אשראי לקוי.

בנוסף להיות התאמה טובה למי שאולי לא זכאי לכרטיס אשראי מסורתי, תוספת יכולה להיות גם כלי נהדר למי שלא’לא רוצה כרטיס אשראי.

לרוע המזל, כרטיסי אשראי הם מסלול לחובות עבור אמריקאים רבים. מחקר שנערך על ידי Experian מראה כי יתרת כרטיסי האשראי הממוצעת היא 5,313 דולר.

בעוד שכרטיס האשראי עצמו עשוי לא להיות הבעיה, חלק מהצרכנים עשויים להכיר את עצמם מספיק טוב כדי לרצות להימנע מהפיתוי. כתוצאה מכך, יתכן שהם לא ירצו להשתמש בכרטיסי אשראי.

ביטול הסכמת כרטיסי אשראי פירושו לעתים קרובות פגיעה בציון האשראי שלך. הסיבה לכך היא שההיסטוריית התשלומים וניצול האשראי שלך הם גורמים חשובים כל כך בקביעת ציון האשראי שלך.

בתורו, זה יכול להקשות על קניית בית, לממן מכונית או לגשת לכל סוג אחר של חוב.

למרבה המזל, מכיוון שכרטיס החיוב הנוסף רק מאפשר לך להוציא את מה שיש לך תוך כדי דיווח על לשכות אשראי, הצרכנים יכולים להימנע מחובות כרטיסי אשראי תוך בניית ציון האשראי שלהם.

איך עובד כרטיס החיוב הנוסף?

האם אתה שוקל להירשם לכרטיס החיוב הנוסף? כך עובד הכרטיס.

הירשם וחבר את חשבון הבנק שלך

כשאתה מגיש בקשה לכרטיס חיוב נוסף, אתה’אני צריך לספק מידע אישי בדיוק כמו שהיית עושה כשאתה נרשם לכל מוצר פיננסי אחר.

במהלך תהליך ההרשמה תוכלו לבחור בין תוכניות אלה:

- תגמולים + בניית אשראי

- בניית אשראי

Extr.

לאחר בחירת התוכנית שלך, אתה’צריך לחבר את חשבון הבנק שלך. תוספת רק מאפשרת לך לבזבז כסף שיש לך בפועל, ולכן יתרת חשבון הבנק שלך היא עד כמה קובע במיוחד את מגבלת ההוצאות שלך בזמן אמת.

החלק את הכרטיס שלך

פעם אתה’אושרו לכרטיס החיוב הנוסף שלכם וקיבלתם את הכרטיס שלכם, תוכלו להתחיל להשתמש בו לצורך ההוצאות שלכם.

בעת הרכישה, Extra Extra מכסה את עלות הרכישה. לאחר מכן הם מושכים מספיק כסף מחשבון הבנק שלך למחרת כדי להחזיר לעצמם.

תשלומים מדווחים ללשכות האשראי

בסוף כל חודש, אקסטרה מוסיפה את כל העסקאות שלך ומדווחת על הלשכות אשראי כתשלומים ראויים לאשראי.

Extra מדווח כרגע על תשלומים הן ל- Experian והן. זה לא’T דוח ל- TransUnion.

להרוויח נקודות תגמולים

אם תבחר בתוכנית התגמולים + תוכנית בניית אשראי, אתה’אני מרוויח תגמולים על כל הרכישות שלך. אתה יכול להרוויח עד 1% בנקודות ברכישות יומיומיות, ואתה יכול להוציא את הנקודות שלך בחנות התגמולים הנוספת.

למרבה הצער, אתה יכול’לא יממש את התגמולים שלך במזומן פשוט בחזרה. ניתן לממש אותם רק בחנות התגמולים.

תמחור כרטיסי חיוב נוסף

אקסטרה מציעה שתי תוכניות שונות, שתיהן דורשות תשלום. התוכנית השנתית מציעה הנחה של 25%.

תוכנית תגמולים + תוכנית בניית אשראי מאפשרת לך לבנות את ציון האשראי שלך תוך כדי הרווח של נקודות תגמולים בכל רכישה, שתוכל להשתמש בה בחנות התגמולים הנוספת.

תוכנית בניית האשראי רק מאפשרת למשתמשים לבנות את האשראי שלהם עם ההוצאות שלהם. שתי התוכניות גם מאפשרות למשתמשים לפקח על ציוני האשראי שלהם.

כאן’המחיר עבור כל תוכנית חודשית:

כאן’המחיר עבור כל תוכנית שנתית:

כמוך’בחירה בין שתי התוכניות, שקול כמה ערך נקודות התגמולים שלך יהיו לך. כן אתה’אני מרוויח 1% נקודות על ההוצאות שלך. עם זאת, וודא זאת’שווה את העלות הנוספת.

הוצאות חודשיות של 1,000 דולר יביאו ל -10 דולר של נקודות תגמולים, אך ניתן להשתמש בהן רק בחנות התגמולים הנוספת. בינתיים, כרטיסי אשראי רבים אחרים מציעים תגמול אחוז גבוה יותר ללא תשלום.

כרטיס חיוב נוסף לעומת. כרטיסי אשראי מאובטחים

יתכן שאתה תוהה כיצד כרטיס החיוב הנוסף שונה מכרטיס אשראי מאובטח. יש להם כמה קווי דמיון, אך ישנם גם כמה הבדלי מפתח.

קווי דמיון

גם כרטיס החיוב הנוסף וגם כרטיסי האשראי המובטחים זמינים למשתמשים שאולי אינם זכאים לכרטיס אשראי מסורתי לא בגלל היסטוריית אשראי מוגבלת או ציון אשראי לקוי.

הם גם מאפשרים למשתמשים לבנות את ציוני האשראי שלהם באמצעות הכרטיסים שלהם.

בנוסף, שניהם מאובטחים. כרטיס אשראי מאובטח מאובטח על ידי פיקדון, ואילו כרטיס החיוב הנוסף מאובטח על ידי חשבון הבנק שלך. זה אומר שאתה יכול’בסופו של דבר בחובות כרטיסי אשראי.

הבדלים

ישנם כמה הבדלי מפתח בין כרטיס החיוב הנוסף לכרטיסי אשראי מאובטחים. אחד הגדולים הוא תהליך היישום.

עם כרטיס אשראי מאובטח, אתה’תעבור בירור קשה שעלול לפגוע בציון האשראי שלך. למרבה המזל, עם תוספת, אתה לא’לא לחוות את החיסרון הזה.

בשלב הבא, כרטיס אשראי מאובטח דורש הפקדה’s שווה למגבלת האשראי שלך. ההפקדה שאתה משלם פשוט יושבת בחשבון איפשהו. זה’זה לא נהג לשלם את חשבון כרטיס האשראי שלך.

כרטיס החיוב הנוסף מאובטח באמצעות יתרת חשבון הבנק שלך, ואתה’עדיין מסוגל להשתמש בכסף. זו הבחנה חשובה מכיוון שההפקדה בכרטיס מאובטח יכולה להיות בלתי משתלמת עבור אנשים מסוימים.

הבדל נוסף בין שני סוגי הכרטיסים הוא כיצד מטפלים בתשלומים וריבית. בכרטיס אשראי מאובטח, יש לך ריבית. אם אתה לא מצליח לשלם את יתרתך המלאה בכל חודש, אתה’לשלם ריבית על היתרה שלך.

בנוסף, אם תשכח לבצע תשלום מסיבה כלשהי, אתה’יהיה כפוף לעמלות מאוחרות.

זה’לא ניתן לשכוח לתשלום הכרטיס הנוסף שלך. ברגע שאתה מוציא את הכסף, משיכה אוטומטית מספיק מחשבון הבנק שלך כדי לכסות אותו. שם’אין ריבית, אין תשלומים מאוחרים וללא עמלות מאוחרות.

שאלות נפוצות

לפני שתירשם לכרטיס החיוב הנוסף, יתכן שיש לך כמה שאלות נוספות שיעזרו לך לקבוע אם זה’האפשרות הנכונה עבורך.

האם כרטיסי החיוב הנוספים בטוחים?

כן, כרטיס החיוב הנוסף בטוח. החברה מציעה הגנה על הונאה כדי להבטיח שאנשים אחרים יתקיימו’לא לבזבז את הכסף שלך.

קודם אתה’אני מקבל הודעה על כל רכישה שאתה מבצע. אם אתה’הודיעה מחדש על רכישה שלא עשית’לא לעשות, פשוט תודיע לחברה.

Extra Extrac’יהיה לי שכבת אבטחה נוספת למקרה שמשהו ישתבש.

אתה יכול גם לתהות אם זה’S בטוח לחיבור חשבון הבנק שלך לחשבון הנוסף שלך. אקסטרה לא’לא לאחסן את המידע הבנקאי שלך. במקום זאת, החברה משתמשת משובצת כדי להתחבר לחשבון הבנק שלך.

משובץ הוא התקן בתעשייה בהן חברות רבות אחרות משתמשות, כך שתוכלו להרגיש בנוח שהכסף שלכם בטוח.

אילו אפשרויות שירות לקוחות מציעות כרטיס החיוב הנוסף?

לקוחות נוספים הנוכחיים יכולים ליצור קשר בקלות עם החברה באמצעות האפליקציה שלהם. כשאתה פותח את האפליקציה, אתה’לראות כפתור בכרטיסייה בכרטיס שאומר “קונסיירז ‘חבר.”

יש לא’כרגע לא דרך שאינם מותאמים ליצור קשר עם החברה.

האם יש בירור קשה להירשם לכרטיס חיוב נוסף?

לא, אקסטרה לא’T לבצע בירור קשה כשאתה נרשם לכרטיס החיוב הנוסף. המשמעות היא שציון האשראי שלך ניצח’לא קח להיט.

ביקורות נוספות בכרטיסי חיוב

ל- Extra יש יותר מ- 700 דירוגים בחנות Apple App, עם דירוג ממוצע של 4.6 מתוך 5 כוכבים. הנה מה שיש ללקוחות מעטים לומר על השירות:

“אני’עקבתי אחר האשראי שלי כדוח האשראי הראשון שלי עם תוספת וזה גדל. אני’המליץ על האפליקציה הזו לחברים שלי, לדודי, אחות ואבא ואני ממליץ עליה גם לכולכם!” – Francis01011998

“הייתה לי חברה זו במשך חודשים, הם מעולם לא דיווחו לאף אחד מלשכות האשראי. כבר לא יכולתי למצוא ערך באפליקציה ולכן החלטתי לבטל את החשבון.” – atl אוהב את זה

“ממליץ בחום למי שמחפש לבנות אשראי. אני’הייתי מרוצה מאוד מהניסיון הנוסף שלי, כרטיס נהדר למראה, הנקודות מסתכמות כל כך מהירות (בעצם כסף בחינם) וכוח ההוצאות שלך גדל במהירות אם אתה משתמש בו כל יום.” – Jjordanallen

“אין לאן לבטל מנוי ואתה’תקוע מחדש ליצור קשר עם תמיכת לקוחות שמטרת לך ממש על כך שניסית לבטל. דיברתי עם מספר אנשים כדי לבטל את החברות שלי וכל אחד ביליתי את כל הזמן בניסיון לגרום לי לא לבטל ולא לעזור.” – pmillwv

סיכום

כרטיס החיוב הנוסף יכול להיות כלי עוצמתי לבניית אשראי עבור אנשים עם אשראי לקוי שיכול’לא זכאי לכרטיס אשראי מסורתי או למי שפשוט לא’לא רוצה כרטיס אשראי מסורתי.

זה’כדאי גם לציין את זה כי תוספת לא’לא דווח על התשלומים שלך ל- TransUnion, אחד משלושת לשכות האשראי העיקריות, הוא ניצח’יש את היתרון המיועד לכולם.

כרטיס חיוב נוסף עשוי להיות פיתרון נהדר עבורך אם אתה מנסה לבנות או לבנות מחדש את האשראי שלך.