האם תשלום הלוואה ליום המשכורת עוזר לאשראי שלך?

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך

ציון האשראי ודוח האשראי שלך חשובים. הם משמשים, בעיקרון, כמבוגר המקביל לרשומה קבועה. השתמש במידע המשותף כאן כדי לעזור לעצמך לעקוב אחר הציון הגבוה ביותר האפשרי.

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך וכמה זמן?

כיצד הלוואות ליום המשכורת משפיעות על דוח האשראי שלך?

הלוואות ליום המשכורת הן סוג של הלוואה לטווח קצר שנועד לגשר על הפער עד שיכנס המשכורת הבאה שלך. אנשים רבים משתמשים בהם בכדי לכסות הוצאות בלתי צפויות שלא תקצבו להן, כמו תיקוני חירום. הלוואות ליום המשכורת הן בדרך כלל עבור סכומים קטנים אך יכולות להשתנות בין 50 ל -5,000 ליש”ט. ברוב המקרים, תצטרך לשלם הלוואה ליום המשכורת במלואו ביום המשכורת הבא שלך, כך שיש להם משך זמן קצר.

כל מי שגילם מעל 18, חי בבריטניה ובעל הכנסה קבועה יכול להיות זכאי להלוואה ליום המשכורת. זה תלוי גם בדוח האשראי שלך אם תתקבל להלוואה ליום המשכורת או סוגים אחרים של מימון. לא רק שדוח האשראי שלך משפיע על היכולת שלך לקבל הלוואה ליום המשכורת, אלא שהוצאת הלוואות לטווח הקצר יכולה להשפיע על הדירוג שלך בעתיד. מדריך זה בוחן כיצד הלוואות ליום המשכורת משפיעות על דוח האשראי שלך, כמה זמן הן נשארות בהיסטוריית האשראי שלך ועוד.

מוכן לחפש את ההלוואה שלך?

מהו דוח אשראי?

דוח האשראי שלך, או היסטוריית האשראי, הוא סיכום הכספים שלך. זה כולל מידע על חשבונותיך, כגון סוגי החשבונות שיש לך והיסטוריה של התשלומים שלך. לדוח אשראי יש את כל הפרטים שהמלווה צריך כדי לאשר מי אתה ולהחליט אם אתה לווה אמין. דוחות אשראי נוצרים ומנוהלים על ידי סוכנויות התייחסות לאשראי, או CRA. ישנם שלוש CRAs בבריטניה, וכל אחד מהם יחזיק עבורך דוח אשראי שונה במקצת מכיוון שלא כל המלווים ידווחו על פרטים לשלושה.

בכל פעם שאתה לוקח הלוואה, השתמש בכרטיס אשראי או הירשם להסכם אשראי, ניתן לראות זאת בדוח האשראי שלך. כל ההחזרים שתבצעו יהיו זמינים גם בהיסטוריית האשראי שלך, ואם אי פעם ביצעת תשלומים מאוחרים או הוצאת ברירת מחדל בהלוואה, דוח האשראי שלך יראה זאת. המידע בדוח האשראי שלך מייצר ציון אשראי, שהוא מספר המציין אם הדוח שלך בריא או לא.

מה כולל דוח אשראי?

דוח האשראי שלך יכלול:

– זיהוי: דוח אשראי אינו מציג רק את ההיסטוריה הפיננסית שלך. המלווים משתמשים בזה גם כדי לאשר מי אתה. זה כולל מידע אישי, כולל שמך, כתובתך, תאריך הלידה, כתובות קודמות ועוד. מידע על זיהוי אינו משפיע על ציון האשראי שלך.

– חשבונות: בדוח האשראי שלך, יהיה סיכום של כל חשבונותיך וסוגיהם. זה כולל כרטיסי אשראי, משכנתא, הלוואות לרכב והלוואות סטודנטים. לא רק זה, הדו”ח מראה מתי נפתחו החשבונות, האיזונים והיסטוריית התשלומים שלך עבור כל אחד מהם.

– בקשות: בכל פעם שאתה מגיש בקשה להלוואה או צורת אשראי אחרת, זה יראה בדוח האשראי שלך כחקיר. ישנם שני סוגים של פניות: רכים וקשים. חקירה רכה מתרחשת אם אתה בודק את ציון האשראי שלך או שמלווה קיים מנהל בדיקת חשבון. בירור קשה קורה כשאתה מגיש בקשה חדשה למוצר פיננסים. בדיקות רכות לא ישפיעו על ציון האשראי שלך אך ניתן לראות בדוח שלך; בדיקות קשות ישפיעו על ציון האשראי שלך.

– פשיטות רגל ואוספים: אם הוכרזת אי פעם על פושט רגל או אם הופנית לסוכנות גביית חובות, הדבר יראה בדוח האשראי שלך.

כשאתה מגיש בקשה להלוואה ליום המשכורת, זה נראה בקובץ האשראי שלך. חלק ממלווים יפעילו רק חיפוש רך שלא ישפיע על הציון שלך, בעוד שאחרים יפעילו חיפוש קשה. דוח האשראי שלך יכלול מידע על הלוואת יום המשכורת שלך, כולל גודל ההלוואה, התאריך שהוצאת אותה והיסטוריית ההחזר שלך.

הלוואות יום המשכורת

בחנות הכסף, אתה יכול להגיש בקשה להלוואות ליום המשכורת החל מ- £ 50 כדי לעזור לך לגשת לכסף כשאתה זקוק לו ביותר. אם אתה שוקל הלוואה ליום המשכורת, זה חיוני שאתה מבין בדיוק מה הם, איך הם עובדים ואם אתה זכאי.

כיצד להשוות הלוואות ליום המשכורת

כיצד להשוות הלוואות ליום המשכורת יש יותר מ 20 מלווים המציעים הלוואות ליום המשכורת בבריטניה, אז בוחרים אחת.

![]()

השאלות שלך, ענו

כמה זמן הלוואות ליום המשכורת נשארות בדוח אשראי?

דוח האשראי שלך משתנה עם הזמן, ובסופו של דבר, כמה דברים יוסרו מההיסטוריה שלך. כשאתה מוציא הלוואה ליום המשכורת, טוב לדעת כמה זמן זה יישאר בדוח שלך. כל זה תלוי בשאלה אם אתה מחזיר את ההלוואה בזמן או לא. הלוואה שלא שולמה או פירעון מאוחר יכולים להישאר בהיסטוריית האשראי שלך במשך שש שנים. הם מטופלים בדיוק באותה צורה כמו כרטיס אשראי איחור, הסכם מימון או הלוואה לטווח הארוך. אם תחזיר את הלוואת יום המשכורת שלך בזמן וללא בעיות, היא תישאר בדוח האשראי שלך עד 6 שנים, תלוי בסוכנות התייחסות לאשראי. לאחר זמן זה, כל הרשומות של הלוואת יום המשכורת שלך יוסרו מדוח האשראי שלך לתמיד.

האם הלוואה ליום המשכורת יכולה להשפיע על הסיכוי שלך להתקבל

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך

ציון האשראי ודוח האשראי שלך חשובים. הם משמשים, בעיקרון, כמבוגר המקביל לרשומה קבועה. השתמש במידע המשותף כאן כדי לעזור לעצמך לעקוב אחר הציון הגבוה ביותר האפשרי.

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך וכמה זמן?

בית » הלוואות יום המשכורת » כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך וכמה זמן?

כיצד הלוואות ליום המשכורת משפיעות על דוח האשראי שלך?

הלוואות ליום המשכורת הן סוג של הלוואה לטווח קצר שנועד לגשר על הפער עד שיכנס המשכורת הבאה שלך. אנשים רבים משתמשים בהם בכדי לכסות הוצאות בלתי צפויות שלא תקצבו להן, כמו תיקוני חירום. הלוואות ליום המשכורת הן בדרך כלל עבור סכומים קטנים אך יכולות להשתנות בין 50 ל -5,000 ליש”ט. ברוב המקרים, תצטרך לשלם הלוואה ליום המשכורת במלואו ביום המשכורת הבא שלך, כך שיש להם משך זמן קצר.

ניאון שגילם מעל 18, מתגורר בבריטניה ובעל הכנסה קבועה עשוי להיות זכאי להלוואה ליום המשכורת. זה תלוי גם בדוח האשראי שלך אם תתקבל להלוואה ליום המשכורת או סוגים אחרים של מימון. לא רק שדוח האשראי שלך משפיע על היכולת שלך לקבל הלוואה ליום המשכורת, אלא שהוצאת הלוואות לטווח הקצר יכולה להשפיע על הדירוג שלך בעתיד. מדריך זה בוחן כיצד הלוואות ליום המשכורת משפיעות על דוח האשראי שלך, כמה זמן הן נשארות בהיסטוריית האשראי שלך ועוד.

מוכן לחפש את ההלוואה שלך?

מהו דוח אשראי?

דוח האשראי שלך, או היסטוריית האשראי, הוא סיכום הכספים שלך. זה כולל מידע על חשבונותיך, כגון סוגי החשבונות שיש לך והיסטוריה של התשלומים שלך. לדוח אשראי יש את כל הפרטים שהמלווה צריך כדי לאשר מי אתה ולהחליט אם אתה לווה אמין. דוחות אשראי נוצרים ומנוהלים על ידי סוכנויות התייחסות לאשראי, או CRA. ישנם שלוש CRAs בבריטניה, וכל אחד מהם יחזיק עבורך דוח אשראי שונה במקצת מכיוון שלא כל המלווים ידווחו על פרטים לשלושה.

בכל פעם שאתה לוקח הלוואה, השתמש בכרטיס אשראי או הירשם להסכם אשראי, ניתן לראות זאת בדוח האשראי שלך. כל ההחזרים שתבצעו יהיו זמינים גם בהיסטוריית האשראי שלך, ואם אי פעם ביצעת תשלומים מאוחרים או הוצאת ברירת מחדל בהלוואה, דוח האשראי שלך יראה זאת. המידע בדוח האשראי שלך מייצר ציון אשראי, שהוא מספר המציין אם הדוח שלך בריא או לא.

מה כולל דוח אשראי?

דוח האשראי שלך יכלול:

- זיהוי: דוח אשראי לא רק מציג את ההיסטוריה הפיננסית שלך. המלווים משתמשים בזה גם כדי לאשר מי אתה. זה כולל מידע אישי, כולל שמך, כתובתך, תאריך הלידה, כתובות קודמות ועוד. מידע על זיהוי אינו משפיע על ציון האשראי שלך.

- חשבונות: בדוח האשראי שלך, יהיה סיכום של כל חשבונותיך וסוגיהם. זה כולל כרטיסי אשראי, משכנתא, הלוואות לרכב והלוואות סטודנטים. לא רק זה, הדו”ח מראה מתי נפתחו החשבונות, האיזונים והיסטוריית התשלומים שלך עבור כל אחד מהם.

- יישומים: בכל פעם שאתה מגיש בקשה להלוואה או צורה אחרת של אשראי, זה יראה בדוח האשראי שלך כחקיר. ישנם שני סוגים של פניות: רכים וקשים. חקירה רכה מתרחשת אם אתה בודק את ציון האשראי שלך או שמלווה קיים מנהל בדיקת חשבון. בירור קשה קורה כשאתה מגיש בקשה חדשה למוצר פיננסים. בדיקות רכות לא ישפיעו על ציון האשראי שלך אך ניתן לראות בדוח שלך; בדיקות קשות ישפיעו על ציון האשראי שלך.

- פשיטות רגל ואוספים: אם הוכרזת אי פעם על פושט רגל או אם הופנית לסוכנות גביית חובות, זה יראה בדוח האשראי שלך.

כשאתה מגיש בקשה להלוואה ליום המשכורת, זה נראה בקובץ האשראי שלך. מלווים מסוימים יפעלו רק חיפוש רך שזכה’לא להשפיע על הציון שלך, בעוד שאחרים יפעלו חיפוש קשה. דוח האשראי שלך יכלול מידע על הלוואת יום המשכורת שלך, כולל גודל ההלוואה, התאריך שהוצאת אותה והיסטוריית ההחזר שלך.

הלוואות יום המשכורת

בחנות הכסף, אתה יכול להגיש בקשה להלוואות ליום המשכורת החל מ- £ 50 כדי לעזור לך לגשת לכסף כשאתה זקוק לו ביותר. אם אתה שוקל הלוואה ליום המשכורת, זה חיוני שאתה מבין בדיוק מה הם, איך הם עובדים ואם אתה זכאי.

כיצד להשוות הלוואות ליום המשכורת

כיצד להשוות הלוואות ליום המשכורת יש יותר מ 20 מלווים המציעים הלוואות ליום המשכורת בבריטניה, אז בוחרים אחת.

![]()

השאלות שלך, ענו

כמה זמן הלוואות ליום המשכורת נשארות בדוח אשראי?

דוח האשראי שלך משתנה עם הזמן, ובסופו של דבר, כמה דברים יוסרו מההיסטוריה שלך. כשאתה מוציא הלוואה ליום המשכורת, טוב לדעת כמה זמן זה יישאר בדוח שלך. כל זה תלוי בשאלה אם אתה מחזיר את ההלוואה בזמן או לא. הלוואה שלא שולמה או פירעון מאוחר יכולים להישאר בהיסטוריית האשראי שלך במשך שש שנים. הם מטופלים בדיוק באותה צורה כמו כרטיס אשראי איחור, הסכם מימון או הלוואה לטווח הארוך. אם תחזיר את הלוואת יום המשכורת שלך בזמן וללא בעיות, היא תישאר בדוח האשראי שלך עד 6 שנים, תלוי בסוכנות התייחסות לאשראי. לאחר זמן זה, כל הרשומות של הלוואת יום המשכורת שלך יוסרו מדוח האשראי שלך לתמיד.

האם הלוואה ליום המשכורת יכולה להשפיע על הסיכוי שלך להתקבל לאשראי בעתיד?

איך הלוואה ליום המשכורת משפיעה על החלטות האשראי העתידיות שלך באמת מסתכמת באופן השימוש בהלוואה. אם אתה לא מצליח להחזיר את הלוואת יום המשכורת שלך או תשלם אותה באיחור, זה יהיה השפעה מזיקה על ציון האשראי שלך. זה יישאר בדוח האשראי שלך במשך שש שנים, וכל המלווים הפוטנציאליים העתידיים יראו זאת בבחינת הבקשות שלך. מלווים רבים לא יסכימו להלוות למישהו שברירת מחדל בעבר בהלוואה ליום המשכורת.

זה N’לא פשוט מחריד על הלוואה ליום המשכורת שיכולה להשפיע לרעה. גם אם אינך מקבל את זה, פשוט הגשת בקשה להלוואה ליום המשכורת תציג בדוח האשראי שלך אם המלווה יעשה חיפוש קשה. המלווים העתידיים יראו שהגשת בקשה, ויישומים מרובים להלוואות ליום המשכורת ניתן לראות בסימן של צרות כלכליות.

כיצד נצפות הלוואות ליום המשכורת בהשוואה להלוואות אחרות?

למרות שהלוואות ליום המשכורת נשארות בקובץ האשראי שלך, בדיוק כמו שכל צורות הכספים עושות, הן נראות לרוב בצורה שלילית יותר מאשר הלוואות אחרות. הלוואה ליום המשכורת עשויה להצביע על כך שלווה לא היה אחראי בכספם ואינו יכול לחיות באמצעים שלהם. מלווים אחרים בדרך כלל רואים בהלוואות ליום המשכורת סימן לכך שמישהו לא יכול לנהל היטב את התקציב שלהם ויכול להיות מסוכן להלוות אליו. האמת יכולה להיות שנחשבת להלוואה ליום המשכורת בגלל משהו לגמרי מעבר לשליטתך, אך דוח האשראי שלך זכה’לא לספק את הסיבות שלך מאחורי ההלוואה. לכן המלווים רק יראו שיש לך אחד כזה.

האם יש חיוביות שיש לו הלוואה ליום המשכורת בתיק האשראי שלי?

זה N’t כל החדשות הרעות עבור הלוואות ליום המשכורת בתיק האשראי שלך, מכיוון שבמקרים מסוימים הם יכולים למעשה לשפר את ציון האשראי שלך. אם הגשת בקשה להלוואה ליום המשכורת, התקבלה ועשית את כל ההחזרים שלך במלוא. החזרים בזמן בדוח האשראי שלך יכולים להפגין למלווים עתידיים שאתה אמין. זה מוכיח שבעבר הצלחת ללוות כסף ולהחזיר אותו ללא בעיות. עבור חלקם, יש הלוואות ליום המשכורת של אחד או שניים על דוח אשראי ששולמו במלואן בזמן יכול להיות טוב יותר מאשר אין לי היסטוריית הלוואות קודמת. למישהו שמעולם לא היה לו הלוואה או כל סוג של אשראי עשוי להיות בעל ציון אשראי גרוע מכיוון שאין עדות להחזר.

איך אתה יכול להימנע מלקחת הלוואה ליום המשכורת?

רוב האנשים נוהגים להלוואות ליום המשכורת מכיוון שהם מוצאים את עצמם במצב כלכלי קשה. אתה יכול להימנע מכך על ידי תקצוב בקפידה והצבת סכומי כסף קטנים בחירום. אם אתה באמת צריך ללוות כסף אבל לא רוצה לקחת הלוואה ליום המשכורת, ישנן אלטרנטיבות שיש לקחת בחשבון:

- חברים ומשפחה: אם יש לך משפחה או חברים שמוכנים להשאיל לך את הכסף שאתה צריך, זו יכולה להיות דרך נהדרת להימנע מהלוואות ליום המשכורת. ניצחת’לא צריך לדאוג לשיעורי ריבית גבוהה ומועדי פירעון קפדניים, ודוח האשראי שלך זכה’לא יושפע.

- כרטיסי אשראי: כרטיס אשראי יכול להיות דרך יעילה ללוות כסף כשאתה זקוק לו ביותר. ציון האשראי שלך עדיין יושפע ממנו, אך לא תהיה לו השפעה שלילית כל עוד אתה מבצע את ההחזרים שלך.

- משיכות יתר: מרבית הבנקים מציעים טביעות יתר ללא ריבית עד סכום מסוים ויכולות להיות דרך נהדרת ללוות כסף מבלי לשלם הרבה. משיכת יתר תציג בדוח האשראי שלך, אך לעתים קרובות ההחזר הוא הרבה יותר גמיש מאשר עם הלוואה ליום המשכורת.

כיצד לגלות יותר על הלוואות ליום המשכורת וציוני אשראי

אם ברצונך לברר יותר על דוחות אשראי והשפעת הלוואות ליום המשכורת, מאמרים אלה מספקים מידע מועיל:

- https: // www.Experian.שיתוף.בריטניה/צרכנים/הלוואות/מדריכים/גבואות ליום המשכורת.html

- https: // www.Clearandfair.שיתוף.דירוג אשראי בריטניה/יום המשכורת-שקיפה-אשראי.html

- https: // www.Experian.com/בלוגים/ask-experian/What-happens-if-i-stop-paying-my-paymay-loan/

- https: // www.Equifax.COM/אישי/חינוך/אשראי/דוח/מה-הוא-אשראי-דיווח-וכן-מה-אם הוא לכלול/

מחפש הלוואה מהירה?

בחנות הכסף, יש לנו צוות ייעודי ושותף מתווך שיעזרו לכם למצוא את ההלוואות הטובות ביותר לטווח הקצר עבורכם ועבור הכסף שלכם. הצוות שלנו יכול להנחות אותך בהלוואות ליום המשכורת, דוחות אשראי ועוד. אם אתה מודאג מהלוואות ליום המשכורת המשפיעות על ציון האשראי שלך או מחפשת אלטרנטיבה, אנו כאן כדי לעזור. הצוות הבקיא שלנו יכול לדבר עליך על כל ההשלכות של הלוואת יום המשכורת ומוצרי הכספים השונים הקיימים.

כמה כסף אתה צריך ללוות?

מלא את הטופס הקצר שלנו כדי לחפש את לוח המלווים המוביל שלנו. אין התחייבות להתקדם עם ההלוואה שלך. גלה אם תתקבל היום.

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך

אם אתה’מחדש במקום הדוק מבחינה כלכלית, אתה עלול לפנות להלוואות ליום המשכורת כדי לסייע בכיסוי הוצאות בטווח הקצר.

כמו ברוב ההלוואות, להלוואות ליום המשכורת יש השלכות על ציוני האשראי שלך, מה שיכול להשפיע על היכולת שלך לקבל הלוואות – יום המשכורת וסוגים אחרים – בעתיד.

הלוואות ליום המשכורת יכולות להשפיע על ציון האשראי שלך. בפוסט זה, אנחנו’לצלול לפרטים ולניואנסים של איך כל זה עובד.

נאבק בחובות הלוואות ליום המשכורת?

ראה כמה אתה יכול לחסוך בתוכנית להקלה בהלוואות ליום המשכורת.

תוכן העניינים

הלוואות ליום המשכורת עשויות להשפיע על ציון האשראי שלך

תשובה קצרה: רוב הזמן, הלוואה ליום המשכורת לא תופיע בדוח אשראי מלשכות האשראי העיקריות (TransUnion, Experian ו- Equifax) אם תשלם אותו בזמן. המשמעות היא שהלוואות ליום המשכורת שנפרעו בזמן לא ישפיעו על האשראי שלך בכלל, ולכן בזמן שהציון שלך ניצח’לא ירידה בגלל ההלוואה, היא גם ניצחה’לא תגדל כי אתה’מבצע מחדש תשלומים בזמן.

מלווים רבים ידווחו על הלוואתכם לסוכנויות דיווח על נישה המשמשות רק למלווים ליום המשכורת כמו FactorTrust ו- Clarity.

למרבה הצער, אם אתה לא’לא להחזיר הלוואה ליום המשכורת, היא עשויה להיכנס לאוספים, אשר כמעט בוודאי ישפיעו על ציון האשראי שלך. אם אתה משלם את ההלוואה שלך בזמן, אתה לא צריך’לא יהיה מה לדאוג.

כיצד ישפיעו הלוואות ליום המשכורת?

מלווים רבים של יום המשכורת מבטיחים לשמור על לשכות האשראי הגדולות בחושך לגבי ההלוואה שלך, בתנאי שתחזיר אותה בזמן ועל פי תנאי ההסכם שלך. אם תעשה זאת, המלווה ככל הנראה ישמור על דברו, והאשראי שלך זכה’לא יושפע.

עם זאת, אם אתה ברירת מחדל בתשלומים שלך, אתה בטל את החוזה שלך. המשמעות היא שהמלווה חופשי לשלוח את חשבונך לאוספים ולהודיע על לשכות העבריינות שלך (שגם סוכנות האוספים תעשה). אם זה יקרה, ציון האשראי שלך יירד.

מכיוון שסוכנויות אוספים הן חברות שונות, הן’ללא כל התחייבות לא לדווח על הלווה’S ברירת מחדל בהלוואת יום המשכורת. כתוצאה מכך, המלווה שומר על ההבטחה שהם ניצחו’T דווח על ההלוואה ללשכת אשראי, אך הלווה’דירוג האשראי S בכל זאת נפגע.

ובעוד שחברות כרטיסי אשראי והלוואות בנקאיות מחויבות לדווח על צרכן’תשלומים בזמן כאשר הם מוציאים קו אשראי, המלווים ליום המשכורת אינם מחויבים לדווח על תשלומים בזמן.

גם אם אדם לא’T ברירת מחדל בהלוואה ליום המשכורת, עדיין יש הרבה סיבות לכך שהלוואות ליום המשכורת אינן הרעיון הטוב ביותר. בגלל מסגרת הזמן של החזר מהיר, לא משנה כמה לווים אופטימיים עשויים להיות על פירעון בזמן, החיים מתרחשים ורבים בסופו של דבר נופלים מאחור, מוציאים יותר הלוואות ומפעילים עמלות נוספות. זה’הכי טוב לשקול רק הלוואות ליום המשכורת כמפלט אחרון.

שימוש בהלוואות ליום המשכורת מבלי לפגוע בציוני אשראי

הדרך הקלה ביותר למנוע מהלוואה ליום המשכורת מפגיעה בציון שלך היא להוציא רק הלוואה כשאתה’בטוח לחלוטין שאתה יכול להחזיר את ההלוואה – וכל חיובים/עמלות נלוות – בזמן ובמלא.

אם משהו קורה ואתה מגלה שאתה יכול’לא לבצע את התשלום המלא בזמן, צור קשר עם המלווה בהקדם האפשרי. לרוב המלווים יש תוכניות ללווים שנתקלים בבעיות במהלך ההחזר. יתכן שהם יוכלו להאריך את תקופת ההחזר או לעבוד איתך הסדר אחר. כמובן, סביר להניח שהם יגבו לך עמלות בגין פריבילגיה זו, אז לדרוך בזהירות!

מה אם התרחיש הגרוע ביותר יקרה ואתה ברירת מחדל בהלוואת יום המשכורת שלך? האם אתה נידון? לא בהכרח! ישנם צעדים שתוכלו לנקוט לתיקון ציון האשראי שלכם, אליו ניכנס לרגע.

כיצד מחושבים ציוני אשראי

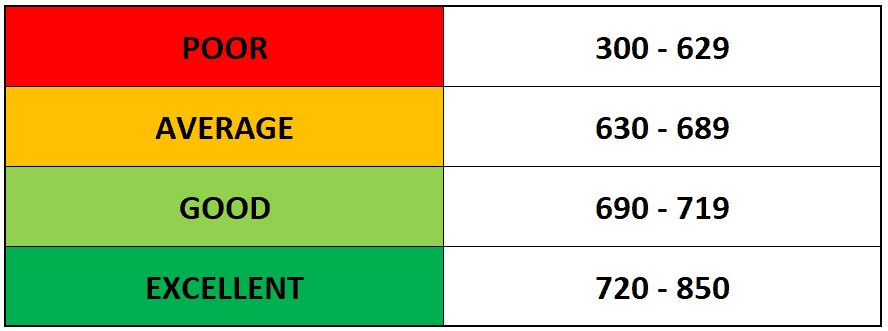

ציון אשראי, שעשוי להיקרא גם ציון FICO, נע בין 300-850. זה משקף עד כמה אתה ראוי לאשראי.

ציוני אשראי מחושבים על ידי קומץ לשכות אשראי שונות על סמך נתונים שהלשכות מתכנסות על צרכנים. שלושת לשכות האשראי העיקריות הן Experian, TransUnion ו- Equifax, אך בעולם ההלוואות ליום המשכורת, יש לך גם Factortrust ו- Blarity.

איש אינו יודע את האלגוריתם המדויק ששימש לקביעת ציוני אשראי, אך הם משתמשים בשילוב של נקודות הנתונים הבאות:

- מספר קווי האשראי

- הגיל של כל קו אשראי

- הערך של כל קו אשראי

- יתרת הכספים שנמשכה מכל קו אשראי

- שיעור הניצול של האשראי המרבי הזמין

- ההיסטוריה של תשלומים בזמן

- מספר בדיקות האשראי

- הכנסות הצרכן

זה יהיה מדהים אם כל אחד מהקריטריונים הללו נשא את אותו המשקל. למרבה הצער, כמה קריטריונים “לשקול” יותר מאחרים.

לדוגמה, היחס בין אשראי משומש/זמין כולל לרוב את המשקל הגדול ביותר בחישוב אדם’ציון S. היסטוריית התשלומים גם טומנת בחובה משקל רבה.

לכן, אם אדם מגביל את השימוש באשראי שלו לפחות מ- 30% מהאשראי שהוקצה להם, ותמיד מבצע את התשלומים שלו בזמן – או, אפילו יותר טוב, מוקדם – האדם ההוא’ציון S ככל הנראה יעלה.

מצד שני, אם אדם השתמש כמעט בכל האשראי שיש לו העומדים לרשותם, ככל הנראה הציון שלו יירד. לאפשר יתרות להישאר גבוה במשך תקופה ממושכת יכולה גם להשפיע לרעה על ציון.

זה’נכון גם שגיל קו אשראי הוא גורם חשוב במישהו’ציון האשראי. ככל שקו האשראי ישן יותר, כך האדם נראה למלווים פוטנציאליים וכו ‘.

מְבוּלבָּל? זה’s בסדר. צפו בסרטון זה על ידי בנק הפדרל רזרב של סנט לואיס לצורך פירוט מעמיק של חישוב ציוני האשראי:

למידע נוסף על גורמים שעלולים לפגוע או להשפיע לרעה על ציון האשראי שלך, אנא עיין בפוסט זה על ידי מפסקי כסף.

אילו סוגי הלוואות משפיעים על ציון האשראי שלך?

סוגי ההלוואות הבאים ישפיעו על ציוני האשראי:

- הלוואות יום המשכורת

- הלוואות בנק

- כרטיסי אשראי

- הלוואות סטודנטים

- משכנתא

בדומה לקריטריונים השונים המוזכרים בסעיף הקודם, כל אחת מהלוואות/קווי האשראי הללו נושאת משקולות שונות במקצת על ציון האשראי. לדוגמה, הלוואות לטווח הארוך כמו הלוואות סטודנטים ומשכנתא נושאות מעט יחסית משקל, בעוד כרטיסי אשראי נושאים א “תֶקֶן” כמות משקל.

בדרך כלל, ציוני אשראי עובדים כך:

לתת’אומר שאתה רוצה להגיש בקשה לשורה של אשראי עם הבנק שלך. לאחר מכן הבנק שלך יפנה לאחד משלושת לשכות הדיווח על האשראי כדי לבדוק את ציון האשראי ודוח האשראי שלך.

לשכת האשראי לוקחת את כל נקודות הנתונים שיש להן (הקריטריונים שהוזכרו לעיל) ומחברת אותם לאלגוריתם שלהם כדי לקבל מספר, עליהם הם מדווחים לבנק.

הבנק לוקח את המספר הזה ואת נקודות הנתונים בדוח האשראי שלך ומשתמש בהם כדי לקבוע אם האשראי שלך הוא “רָאוּי” מספיק לקו האשראי שאתה רוצה.

למה “אמינות אשראי” חוֹמֶר?

בנקים, איגודי אשראי ומלווים ונושים אחרים מניחים כי אחוז מהאנשים שהם מממנים יבריאו את התשלומים שלהם ולא יחזירו את חובותיהם במלואם. כדי לנסות להפחית את הסיכון הזה ולהבטיח שהם מחזירים כמה שיותר מההלוואה הראשונית שלהם, הבנקים גובים ריבית על ההלוואות וקווי האשראי שהם מרחיבים.

הריבית נקבעת בדרך כלל על ידי אדם’ג “אמינות אשראי.”

אם אדם’שווי האשראי הוא גבוה, יוצע להם ריבית נמוכה יותר בתשלומים שלהם. לאדם בדרך כלל תינתן גם האפשרות להאריך את משך הזמן שהוא צריך להחזיר את החוב.

מצד שני, אם אדם’שווי האשראי הוא נמוך, הם יחויבו בריבית גבוהה יותר. הבנק עשוי גם לאפשר להם גישה רק להלוואות קטנות עם תקופות החזר קצרות.

בעיקרון, ככל שאתה צריך פחות את הכסף, יותר כסף – והתנאים הטובים יותר – סביר להניח שתציע לך.

זו הסיבה שהלוואות ליום המשכורת מפחידות.

מה אתה צריך לדעת על הלוואות ליום המשכורת

הלוואות ליום המשכורת מאפשרות לך ללוות כסף מפני הכנסות משלך, ואתה מחזיר אותו ביום המשכורת הבא שלך. אתה’ככל הנראה שמע אותם נקראים בשם אחר: התקדמות מזומנים.

הֵם’מחדש סוג מיוחד של הלוואה אישית שבדרך כלל פועלת עד המשכורת הבאה שלך. זוהי הלוואה לא מאובטחת לטווח קצר שאינן דורשות בדיקת אשראי או בטחונות.

הלוואות ליום המשכורת יכולות לנוע בין $ 100 ל- $ 500. כל מי שיש לו משכורת קבועה או תשלום ביטוח לאומי יכול להיות זכאי. אולם הלווים ישלמו ריבית גבוהה ומזעזעת של דמי עיבוד. ברוב המקרים, הלווים ישלמו 18 דולר כדי לעבד הלוואה בסך 100 דולר, וללוואות בדרך כלל יש אפריל של עד 459% ואף יותר.

תיקון אשראי לאחר נזק להלוואות ליום המשכורת

הדבר הטוב בציון האשראי שלך והדוח שלך הוא שהם יכולים וישתנה. המשמעות היא שאם אתה נתקל בתיקון מחוספס עם הלוואת יום המשכורת שלך, ישנם צעדים שתוכלו לנקוט כדי להקל על הנזק. להלן כמה מהצעדים שתוכלו לנקוט מייד:

הפסיקו להוציא הלוואות ליום המשכורת

זה עשוי להפתיע אותך, אבל אנשים באמת מוציאים הלוואה ביום המשכורת השני (מחברה אחרת) כדי לשלם את ההלוואה הראשונה שלהם ביום המשכורת שלהם. אל תעשה את זה. כל מה שהוא עושה זה ללכוד אותך במעגל חובות עד שבסופו של דבר תסתיים בשניהם.

וודא שסוכנויות אוספים עוקבות אחר החוק

החוק מחייב סוכנויות אוספים לעקוב אחר כללים נוקשים מאוד בעת יצירת קשר איתך ומנסה לגבות את החוב שלך. סוכנויות רבות יתעלמו באופן בוטה מהכללים הללו ויפנו את הניסיון להפחיד אותך לבצע תשלום. הדרך הטובה ביותר להגן על עצמך מפני דרכיהם הטורפות היא ללמוד את זכויותיך. בלשכת ההגנה הפיננסית של הצרכן יש חוקי אוספים בסיסיים כך שתדעו מה אתם עושים ותון’לא צריך לעשות. כל מדינה’חוקים הם שונים, ולמעשה, הלוואות ליום המשכורת אינן חוקיות בכמה מדינות, כך שיכולות להיות גם עזרה שם.

דע את הזכויות שלך

לצרכנים יש קומץ הגנות שנועדו למנוע ממלווים ליום המשכורת לטרף אותם. למד כל מה שאתה יכול על ההגנות האלה כדי שתדע אילו המלווים אמינים ואילו’t. וכמובן, מדווחים על המלווים או סוכנויות גביית החובות המפרות את הכללים. אם אתה חושב שמופרות את זכויותיך, התחל על ידי דיווח על המלווים ל- CFPB, ועדת הסחר הפדרלית (FTC) וליועץ המשפטי לממשל שלך’משרד.

הישאר עדכני בתשלומים שלך

עדיף לנהל משא ומתן חוזר מאשר לברירת מחדל. עדיף אפילו להישאר עדכניים מלכתחילה. עם זאת, הדברים קורים. היה כנה עם המלווים שלך.

לנקוט בצעדים אלה שהציע FICO כדי לשפר את ציוני האשראי שלך

FICO, העומדת בתאגיד אייזק הוגן, היא חברה לניתוח נתונים שממוקמת בסן חוזה, קליף., המתמקד בשירותי ניקוד אשראי. הוא מספק רשימה נהדרת של שלבי תיקון אשראי שכל צרכן צריך לעקוב אחריהם כדי להבטיח שציון האשראי שלהם יהיה גבוה ככל האפשר. להלן כמה מהטיפים הטובים ביותר ברשימה שלהם:

- בדוק דוחות אשראי וחפש שגיאות ותקן טעויות.

- שלם את כל החשבונות בזמן.

- מממן מחדש או איחוד את החוב שלך.

- דוֹן’לא לפתוח חשבונות כרטיסי אשראי חדשים.

- הורד את שיעור ניצול האשראי שלך על ידי שימוש באשראי הקיים שלך באחריות.

- שכור חברת תיקון אשראי.

- השתמש בהלוואת בונה אשראי.

- התחל עם כרטיס אשראי מאובטח לבניית אשראי (ולקפוך לבצע תשלומים בזמן).

- היה מודע לכך שסגירת חשבון ניצחה’T לגרום לזה להיעלם: זה יופיע בדוח האשראי שלך ועשוי להשפיע על ציון האשראי שלך.

להיות פרואקטיבי. כל צרכן זכאי לעותקים בחינם של שלושת דוחות האשראי באמצעות שנתית דו”ח.com. סקור אותם מדי שנה כדי לוודא שכל מידע הנושים והלוואות מדויק. לפקוח עין על כל התשלומים שעשויים להיות מסומנים בטעות באיחור. תשלום מאוחר אחד יכול להישאר בדוח האשראי שלך עד שבע שנים ולהקטין את הציון שלך עד 100 נקודות. אתרים מסוימים ינסו לחייב אותך בגין הדוחות שלך. דוֹן’לא לשלם להם.

בנוסף, ישנם כמה טריקים אחרים שיעזרו להגביר את הציון שלך. הלוואת איחוד חוב יכולה להיות אפשרות טובה אם אתה יכול להעפיל. זה מגלגל את כל החובות שלך להלוואה אחת עם תשלום חודשי קבוע וריבית נמוכה יותר. זה עוזר לפשט את הכספים שלך, עוזר בתקצוב ועלול לעלות לך פחות בתשלום מאוחר, מכיוון שיש פחות שטרות לעקוב אחר. המדינה שלך עשויה להציע גם כמה אפשרויות לסיוע משפטי בחינם או מופחתת אם אתה נתקל בבעיה עם אספן חובות.

בשורה התחתונה

ציון האשראי ודוח האשראי שלך חשובים. הם משמשים, בעיקרון, כמבוגר המקביל לרשומה קבועה. השתמש במידע המשותף כאן כדי לעזור לעצמך לעקוב אחר הציון הגבוה ביותר האפשרי.

שאלות נפוצות

איזו לשכת אשראי, דוח או ציון מדויקים ביותר?

ישנם עשרות ציוני אשראי שונים המשמשים כיום. לא רק שיש שלוש לשכות אשראי עיקריות (TransUnion, Experian ו- Equifax), אלא שלכל אחד מהם יש מאגר מידע צרכני ומערכת ניקוד. בארצות הברית, לכל צרכן יש לפחות 60 ציוני אשראי שונים, אם כי רובם לעולם אינם משתמשים כמעט בכל כך הרבה. ציוני FICO משמשים את רוב המלווים, כך שבעוד זה’חשוב לפקח על הציון הכללי שלך, לפקוח עין גם על ציון ה- FICO שלך.

כיצד אוכל לקבל ציון אשראי בחינם?

ישנן דרכים רבות ושונות לקבל ציון אשראי בחינם. אתה יכול להירשם לשירות דיווח, או שמנפיקים ומלווים רבים של כרטיסי אשראי מציעים גם ציונים ללא עלות. עיין במאמר זה לקבלת פירוט מוחלט של דרכים לקבל ציון בחינם.

עם איזה ציון אשראי אתה מתחיל?

אמנם ניתן להניח שציון האשראי הנמוך ביותר שיכול להיות לך הוא אפס, אך ציון האשראי הנמוך ביותר המשמש את דגמי ציון האשראי העיקריים, FICO ו- VantageScore, הוא למעשה 300. עם זאת, ניצחת’לא התחל עם ציון שמוט. כדי שהציון שלך ייפול כל כך נמוך, אתה’אני צריך להיות מאוחר בתשלומים או שיש להם הרגל של הוצאות יתר על המידה.

כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך? מה שאתה צריך לדעת

הלוואות ליום המשכורת הן כמעט תמיד החלטה גרועה. הֵם’יקר עד כדי גיחוך, לעיתים קרובות טורף וללווה בעקביות שכבר נאבקים. אבל כיצד הלוואות ליום המשכורת משפיעות על ציון האשראי שלך?

בדרך כלל, הם משפיעים רק על הציון שלך כשאתה לא מצליח להחזיר להם את הזמן. לרוע המזל, סביר להניח שזה יקרה עם הלוואות ליום המשכורת מאשר רוב סוגי ההלוואות האחרות. מדריך זה יבחן את הקשר בין הלוואות ליום המשכורת לזכותך כדי לעזור לך למנוע או להתאושש מכל נזק שנגרם לציון שלך.

תקוע בחובות ליום המשכורת?

ייתכן ש- Debthammer יוכל לעזור.

תוכן העניינים

הלוואות ליום המשכורת ניצחו’בדרך כלל לא משפיעים על ציון האשראי שלך – אלא אם כן אתה לא’לא להחזיר אותם

מלווים ליום המשכורת בדרך כלל לא’t דווח על פעילותם היומיומית לכל אחד משלושת לשכות האשראי העיקריות, מה שאומר שלא פעולת הוצאת הלוואה ליום המשכורת או ביצוע תשלומים לקראתו תופיע בדוח האשראי שלך.

מכיוון שסוכנויות דיווח האשראי אינן’המלווים המסורתיים זכו עדכונים ממלווים ליום המשכורת, המלווים המסורתיים’לא כולל אותם בחישובים שלהם, והם ניצחו’יש השפעה על ציון האשראי שלך.

זה אולי נשמע כמו חיובי במבט ראשון, אבל זה’S סתם פריט נוסף ברשימה הארוכה של הסיבות להימנע מהלוואות ליום המשכורת. בדרך כלל לשלם הלוואה בהצלחה להגדיל את ציון האשראי שלך.

אבל רוב ספקי ההלוואות ליום המשכורת ניצחו’לא דווח על התנהגותך הטובה, כך שבדרך כלל אתה יכול’לא להשתמש בהם כדי לבנות מחדש אשראי רע. הם שומרים על ההחזרים שלך בסוד … עד שתפסיק להכין אותם.

כיצד הלוואות ליום המשכורת יכולות להשפיע על ציון האשראי שלך

כשאתה לא מצליח להחזיר את הלוואת יום המשכורת שלך (מה שמחקרים הראו כי מחצית מהלווים בסופו של דבר עושים זאת), למלווה שלך יש כמה דרכים לנסות לגבות. ולצערי, כמעט כולם יגרמו לירד ציון האשראי שלך.

- גובי חובות: אם המלווה ליום המשכורת שלך מחליט למכור את ההלוואה שלך לאספן חובות, האספן לא יהיה מחויב לשמור על ברירת המחדל שלך בסוד מהלשכות האשראי.

- תביעות: למלווה ליום המשכורת שלך יש את הזכות לתבוע אותך כשאתה מפר את תנאי הלוואת יום המשכורת שלך. אם אתה’נלקח מחדש לבית המשפט ופסק נגדו (אם בגלל שאתה’אשם או פשוט לא מצליח להופיע), זה ידווח ללשכת אשראי ויפגע בציון האשראי שלך.

למען האפשרות, חשבון באוספים ותביעה אבודה משפיעים לרעה על שלך “היסטוריית תשלום,” שממלא את אחד התפקידים הגדולים ביותר בחישוב הציון שלך.

הלוואות ליום המשכורת הן, שוב, הגרוע ביותר משני העולמות: ניצחת’לא לקבל כל תגמול על התנהגות טובה או שימוש אחראי, אבל אתה’אני בהחלט מקבל עונש על חיזוק.

כיצד מחושבים ציוני אשראי?

לפני שתוכל להבין היטב כמה הלוואת יום המשכורת שלך יכולה להשפיע על ציון האשראי שלך, עליך לדעת כיצד המלווים מחשבים את ציון האשראי שלך מלכתחילה.

המלווים מחשבים את ציון האשראי שלך על ידי החלת אלגוריתם קנייני על המידע בדוחות האשראי שלך. הם יכולים להשתמש בכל אחת מתריסר שיטות, אך הרוב סובבים סביב אותם חמישה קריטריונים בסיסיים.

בסדר חשיבות משוער, קריטריונים אלה הם:

- ניצול אשראי ויתרות מצטיינות

- היסטוריית תשלומים ורשומה כללית

- אורך היסטוריית האשראי וגיל החשבונות

- מספר ומגוון חשבונות האשראי

- פעילות אשראי אחרונה, במיוחד בקשות לחובות חדשים

המלווים מיישמים את הנוסחה המועדפת עליהם על הפרטים באחד או יותר מדוחות האשראי שלך משלושת לשכות האשראי העיקריות: Equifax, Experian ו- Transunion.הציון המתקבל הוא ייצוג משוער בסולם של 300 עד 850 כמה מסוכן זה יהיה להם להלוות לך.

כיצד להימנע מנזק אשראי מהלוואות ליום המשכורת

זה’S קשה להוציא הלוואות ליום המשכורת מבלי להישרף בסופו של דבר, אך זה אפשרי תיאורטי. אם אתה משתמש בהם באחריות ובאופן מושכל, ייתכן שתוכל להימנע מפגיעה בציון האשראי שלך.

קודם אתה’צריך להיות מיוחד בבחירת מלווה ליום המשכורת. חפש אחד שניצח’לא בצע בירור קשה לפני ההלוואות לך.

בירור קשה קורה כאשר המלווה מושך את היסטוריית האשראי שלך, ורבים מדי יכולים להוריד את ציון האשראי שלך בכמה נקודות. מלווים רבים של יום המשכורת לא’לא דורש בדיקת אשראי, אך כדאי לך’אני נניח את זה’המקרה ללא בדיקה כפולה.

שנית, אתה’אני צריך לוודא שתוכל להחזיר את ההלוואה שלך בזמן ובמלא. אם אי פעם ברירת מחדל בהלוואה ליום המשכורת, אתה’אראה להיט משמעותי בציון האשראי שלך בדרך זו או אחרת.

בקש תוכנית תשלום מורחבת

מרבית המלווים במדינות בהן הלוואות ליום המשכורת חוקיות נדרשות להציע תכניות תשלום מורחבות ללא עלות, אולם מחקרים של הלשכה להגנת הפיננסית לצרכן (CFPB) מראים כי הלווים אינם מנצלים אפשרות זו, ובמקום זאת ממשיכים לשלם עבור הובלות הלוואות יקרות.

“המחקר שלנו מראים כי חוקי המדינה המחייבים את המלווים ליום המשכורת להציע תוכניות החזר מורחבות ללא עלות אינן פועלות כמתוכנן,” אמר מנהל CFPB, רוחיט צ’ופרה, במהדורת חדשות. “למלווים ליום המשכורת יש תמריץ רב עוצמה להגן על הכנסותיהם על ידי היגוי הלווים לשנייה חוזרת יקרה.”

מדוע הלוואות ליום המשכורת כל כך קשות להחזיר?

הלוואות ליום המשכורת הן הלוואות לטווח קצר עם ריביות גבוהות במיוחד. בגלל שהם’מחדש נועד להחזיר את המשכורת הבאה שלך, המהפך ההדוק הופך את זה כמעט בלתי אפשרי להחזיר אותם בזמן, למרות שסכומי ההלוואה בדרך כלל קטנים. לעתים קרובות זה מאלץ את הלווים לגלגל אותם להלוואות חדשות ויקרות עוד יותר. זה יכול להוביל לכך שלווים שמנסים לקבל הלוואה ביום המשכורת השני בבת אחת, או בסופו של דבר לגרום ללווים לברירת מחדל.

האם אתה יכול להסיר הלוואות ליום המשכורת מדוח האשראי שלך?

אם הלוואת יום משכורת אחת או יותר מסתיימת בדוח האשראי שלך ופוגעות בציון האשראי שלך, זה’הולך לקחת הרבה זמן, מאמץ או שניהם להסיר אותם.

עם זאת, יש כמה דרכים עבורך לתקן את האשראי שלך או לקבל הלוואה ליום המשכורת (או כל חוב אחר).

הדרכים הנפוצות ביותר הן:

לחלוק על שגיאה

אם אתה חושב שהלוואה ליום המשכורת הוזנה בטעות בדוח האשראי שלך, אתה יכול לכתוב ללשכת אשראי ולבקש לחקור את השגיאה ולהסיר אותו. אם אתה מוצא שגיאה פקידותית או שהיית קורבן לגניבת זהות, זו הדרך הטובה ביותר להוריד הלוואה ליום המשכורת מדוח האשראי שלך.

לנהל משא ומתן עם המלווה שלך

אם ההלוואה אתה’מנסה להסיר את ה- ISN’T בגלל טעות ואכן שייך לדוח האשראי שלך, יהיה הרבה יותר קשה להוריד אותו. במקרה זה, האפשרות הטובה ביותר שלך היא לנהל משא ומתן עם המלווה הדיווח או סוכנות גביית החובות. אם אתה מציע לשלם את החוב הישן במלואו, הם עשויים להיות מוכנים להסיר את הערך השלילי מהדוח שלך.

בקשות רצון טוב

כמובן, מכיוון שעשית ברירת מחדל על החוב, יתכן שאין לך את האמצעים לשלם את זה. אם אתה יכול’לא לבצע תשלומים על ההלוואה שברצונך להסיר מדוח האשראי שלך, זה’עדיין שווה לבקש מהמלווה לעשות זאת מתוך טוב ליבם. הגרוע ביותר שהם יכולים לומר הוא לא, והם עשויים להיות מקלים, במיוחד אם אתה’רווחי בדרך אחרת והם רוצים לשמור על העסק שלך.

אם אף אחת מהאסטרטגיות הללו לא עובדות, ייתכן שתצטרך פשוט לחכות את הבעיה. זה’S לא אידיאלי, מכיוון שהנזק יכול להגביל את אפשרויות האשראי שלך, אך ההלוואה תוסר מהדוח שלך לאחר שבע שנים.

ובינתיים, ישנן אסטרטגיות אחרות שתוכלו לקחת שיסייעו לבנות מחדש את ציון האשראי שלכם.

כיצד לבנות מחדש את ציון האשראי שלך לאחר נזק הלוואת יום המשכורת

בניית אשראי טוב הוא משחק ארוך טווח. אחוז גדול מציון האשראי שלך מפגין משמעת עם האשראי שלך למלווים לאורך תקופה ארוכה.

אם אתה’VE פגע בציון שלך על ידי הכרה בהלוואה ליום המשכורת, זה’הולך לקחת זמן לבנות את זה מחדש, לא משנה מה. אחרי הכל, שם’לא הרבה אתה יכול לעשות כדי להאיץ את הצמיחה של הגיל הממוצע של חשבונות האשראי שלך.

אבל אם אתה מסתכל על הנוסחה שדיברנו עליו לעיל לחישוב ציון האשראי שלך, אתה’תראה שיש קומץ דרכים שתוכל להעלות באופן פעיל את ציון האשראי שלך במהירות יחסית.

להלן מספר דוגמאות טובות:

- צמצם את יתרותיך הבולטות: ניצול האשראי שלך הוא אחד הגורמים הגדולים ביותר בחישוב ציון האשראי שלך. הדרך הטובה ביותר להוריד את השימוש שלך ולהגדיל את ציון האשראי שלך היא לשלם את יתרותיך הבולטות, במיוחד בחשבונות שבהם אתה’התקרב לגבול שלך.

- הגדל את מגבלות האשראי הכוללות שלך: כמובן שהאיזון הבולט שלך הוא רק מחצית מחישוב השימוש. אם אתה יכול להגדיל את האשראי הכולל הזמין שלך (המכנה בחישוב השימוש) אתה יכול להשפיע דומה. זה עשוי להיות קשה אם הציון שלך הוריד משמעותית את אמינות האשראי שלך, אך יתכן שתוכל להשיג מלווה להגדיל את מגבלת האשראי שלך אם יש לך קשר טוב איתם.

- פתח סוגים חדשים של חשבונות: אם אתה יכול’לא תביא את המלווה הקיים שלך כדי להגדיל את המגבלה בחשבון האשראי הנוכחי שלך, ייתכן שתוכל להיות זכאי להלוואה או כרטיס אשראי עם מלווה אחר’S נוטה יותר להלוות למישהו שיבנה מחדש את האשראי שלו. זה יכול גם להכפיל כדרך לגוון את סוג ומספר חשבונות האשראי שלך.

בעוד שאלו יש פוטנציאל להעלות את הציון שלך במהירות, יש גבול ליעילותם. השאר הולך לרדת לתחום שלך לטווח הארוך.

אפשרויות טובות יותר לשבור את מחזור החובות הלוואות ליום המשכורת

- תוכניות איחוד הלוואות ליום המשכורת

- אפליקציות מקדמות במזומן

- הלוואות אישיות

- ייעוץ אשראי

- הלוואות איחוד אשראי

- הלוואות איחוד חוב

- העברות יתרת כרטיסי אשראי

בשורה התחתונה

בצע את התשלומים שלך בזמן, בכל פעם. נסה להימנע מלהוציא הלוואות ליום המשכורת יותר מכיוון שהן כל כך קשות להחזיר והם מה שהסבך אותך מלכתחילה. למעשה, יותר מ- 90% מהלווים של הלוואת יום המשכורת בסופו של דבר מתחרטים על הלוואת יום המשכורת שלהם.

אם אתה’נאבק לעמוד בקצב ההלוואות שלך ליום המשכורת, Debthammer יכול לעזור. אנו מתמחים בעזרה לאנשים לצאת ממלכודת ההלוואות ליום המשכורת, כך שאם אתה’מחפשים מחדש להימנע מפיגוע ופגיעה בציון האשראי שלך, צור איתנו קשר עוד היום.

שאלות נפוצות

מהן דרישות הזכאות להלוואה ליום המשכורת?

דרישות בקשת ההלוואות ליום המשכורת הן פשוטות. בדרך כלל אתה זקוק רק לחשבון בנק, תעודת זהות והוכחת הכנסה. מלווים ליום המשכורת בדרך כלל לא’לא אכפת (הרבה) לגבי ציון האשראי שלך, ולכן לווים עם אשראי לקוי פונים לעתים קרובות למלווים ליום המשכורת במשבר. לרוע המזל, מרבית הלווים אינם מסוגלים להחזיר את ההלוואות ביום המשכורת הבא שלהם.

מדוע דירוג האשראי שלך חשוב?

ציוני אשראי עוזרים למלווים לקבוע את אמינות האשראי שלך, או את יכולת החזרת. לווים עם ציוני אשראי גבוהים יותר נוטים לשלם פחות כדי ללוות כסף ולעתים קרובות משלמים ריבית נמוכה יותר. אם קובץ האשראי שלך מלא בתשלומים מאוחרים או שהוחמצו, יהיה קשה יותר להעפיל להלוואה.

כיצד אוכל לשפר את ציון האשראי שלי?

אם ציון האשראי שלך פחות מאידיאלי, ישנם כמה צעדים שתוכלו לנקוט, כולל הלוואות בונה אשראי, הרשמה לשירות לתיקון אשראי או שימוש בשירות כמו Experian Boost כדי לתת לניקוד האשראי שלכם דחיפה פשוט על ידי תשלום עבור הוצאות חודשיות שגרתיות.

על הסופר

ניק גאלו

ניק גאלו הוא רואה חשבון מוסמך ומשווק תוכן לתעשייה הפיננסית. הוא היה מבקר של חברות בינלאומיות ואסטרטג מס למשקיעי נדל”ן. כעת הוא כותב מאמרים על ענייני מימון אישי ותאגידי, חשבונאות ומס מיסים ויזמות. גלה עוד ב- Nickalexgallo.com.

הודעות האחרונות

עלינו

Debthammer מספקת תוכן, מחשבונים, מידע ותוכניות בתשלום עבור 70 מיליון האמריקנים הנאבקים עם חוב צרכנים, חוב הלוואות ליום המשכורת ומצבים פיננסיים קשים אחרים.

דפים חשובים

סטָטִיסטִיקָה

כתובת דואר

10900 Research Blvd Ste 160C #1060 אוסטין, TX 78759

יום שני יום שישי

8:00 בבוקר עד 20:00 בערב CST

שבת ראשון

סָגוּר

זכויות יוצרים © 2023 Debthammer | מופעל על ידי Debthammer

עורכי הדין שלנו גרמו לנו לכתוב זאת: על ידי גישה לאתר זה, אני מסכים ומבין את ההצהרות הבאות: * Debthammer או נציגיו עשויים ליצור איתי קשר באמצעות דואר אלקטרוני, טלפון או SMS בכתובת הדוא”ל או מספר שאני מספק, כולל למטרות שיווק. * כל השיחות עם החברה עשויות להירשם או לפקח על מטרות אבטחת איכות והדרכה. * לקוחות המסוגלים להישאר עם התוכנית ולקבל את כל החוב שלהם מיושמים מבינים חיסכון משוער של 50% לפני עמלות, או 25% כולל העמלות שלנו, מעל 12 עד 48 חודשים. כל התביעות מבוססות על חובות רשומים. לא כל החובות זכאים להרשמה. לא כל הלקוחות משלימים את התוכניות שלנו מסיבות שונות, כולל יכולתם לחסוך כספים מספקים. ההערכות מבוססות על תוצאות קודמות, אשר ישתנו על סמך נסיבות ספציפיות. אנו לא מבטיחים כי החובות שלך יופחתו בסכום או אחוז ספציפיים או שתהיה ללא חוב בפרק זמן ספציפי. איננו מניחים חוב צרכנים, מבצעים תשלומים חודשיים לנושים או לספק שירותי מס, פשיטת רגל, חשבונאות או תיקון אשראי. אם כי האתר שלנו עשוי להמליץ על שירותי תיקון אשראי. * Debthammer אינו משרד עורכי דין, והוא גם לא תחליף לעורך דין או משרד עורכי דין. איננו מספקים ייעוץ משפטי, ואנחנו גם לא נוהגים במשפטים. אתר זה מכיל רק מידע משפטי ולא ייעוץ משפטי. השימוש באתר זה אינו יוצר יחסי עורך דין-לקוח. איננו מספקים שום ערבויות לגבי תוצאות המקרים, ואנחנו לא אחראים לתוצאות כלשהן. השימוש במוצרים שלנו מנוהל על ידי תנאי השירות ומדיניות הפרטיות שלנו. * לא זמין בכל המדינות. אנא צור קשר עם איש מקצוע מס כדי לדון בתוצאות המס של הסדר. אנא התייעץ עם עורך דין לפשיטת רגל למידע נוסף על פשיטת רגל. תלוי במדינתך, אנו עשויים להיות זמינים להמליץ על איש מקצוע מקומי ו/או עורך דין לפשיטת רגל. קרא והבין את כל חומרי התוכנית לפני ההרשמה, כולל השפעה שלילית פוטנציאלית על דירוג האשראי. החברה וסניפיה אינם מלווים, נושים או גובי חובות. * Debthammer אינו נותן הלוואות איחוד חוב. * נציגינו עזרו לאלפי צרכנים לאורך הקריירה שלהם. המלצות הן חוויות לקוחות בפועל ודעות אינדיבידואליות ואולי אינן ממחישות את כל החוויות עם החברה או שלוחותיה.

הלוואה מסוג זה לא עוזרת לציון האשראי שלך, גם אם אתה נשאר מעליו

תשלום הלוואה בזמן הוא דרך טובה לבנות היסטוריית אשראי חיובית ולשפר את ציון האשראי שלך. אך מי שמשתמש בהלוואה ליום המשכורת לא אמור לצפות לציונים טובים בקובץ האשראי שלהם אם הם משלמים בזמן.

נקרא גם מקדמות מזומנים, הלוואות ליום המשכורת הן בדרך כלל הלוואות קטנות שתוכלו להשיג ברוב המדינות על ידי כניסה לחנות עם תעודת זהות תקפה, הוכחת הכנסה וחשבון בנק. יתרת ההלוואה, יחד עם “חיוב הכספים” (דמי שירות וריבית), בדרך כלל נובעת כעבור שבועיים, ביום המשכורת הבא שלך.

אבל הלוואות מסוג זה מגיעות עם חסרונות גדולים. בראש ובראשונה הם יקרים ביותר: שיעור האחוז השנתי הממוצע הממוצע (אפריל) להלוואה ליום המשכורת הוא כמעט 400 אחוזים. זה יותר מ -20 פעמים הריבית הממוצעת לכרטיס האשראי.

המלווים ליום המשכורת הם כרישים

מישל סינגלטרי

גם אם אתה מצליח להישאר בראש הלוואות אלה, הלוואות ליום המשכורת נחשבות להלוואות “להחזר יחיד” ובדרך כלל אינן מדווחות על לשכות אשראי לצרכן כמו Experian ו- Transunion, על פי המחקר הכלכלי והחברתי למכון עירוני ללא מטרות רווח. אז אם אתה משלם את ההלוואה שלך בזמן, זה לא נחשב להיסטוריית האשראי שלך.

מומחה האשראי ג’ון אולצהיימר אומר כי “הלוואות ליום המשכורת לא מדווחות לסוכנויות דיווח האשראי, כך שזה יהיה בלתי אפשרי מערכתי להשפיע ישירות (טוב או רע) על ציוני האשראי שלך.

מפוצץ את המיתוס

הלוואות ליום המשכורת המסייעות להיסטוריית האשראי שלך הן תפיסה שגויה פופולרית, על פי המכון העירוני. עד כדי כך, הארגון כלל אותו בגיליון עובדות חדש שפורסם ביום שלישי על מיתוס אשראי. במקום להשתמש בהלוואות ליום המשכורת כדי לנסות ולבנות אשראי טוב, מומחים אומרים כי יש להימנע לחלוטין מהלוואות מסוג זה.

“המלווים ליום המשכורת הם כרישים”, אמרה מישל סינגלטרי, מומחה למימון אישי ובעל טור, במהלך הדיון בפאנל המכון העירוני ביום שלישי ביום שלישי. היא הוסיפה שהלוואות ליום המשכורת הן מודל עסקי “נורא” לרוב האנשים.

הלשכה להגנת הכספים של הצרכן מצאה כי כמעט אחד מכל ארבע הלוואות ליום המשכורת נשאב מחדש תשע פעמים ומעלה, ואילו פו מצא כי בדרך כלל לוקח ללווים בערך חמישה חודשים לשלם את ההלוואות וממוצע של 520 דולר בחיובי פיננסים.

“זה נורמלי להיתפס בהלוואה ליום המשכורת מכיוון שזו הדרך היחידה שהמודל העסקי עובד”, אומר ניק בורק, מנהל הכספים הצרכנים ב- Pew Charitive Trusts, ל- CNBC Move It. “מלווה אינו רווחי עד שהלקוח חידש או לווה מחדש את ההלוואה איפשהו בין ארבע לשמונה פעמים.”

אז מדוע אנשים משתמשים בהלוואות מסוג זה? “נוחות”, אומרת ברנדה פאלמס-ברבר, המנכ”ל של רשת התעסוקה של שיקגו ללא מטרות רווח. “הנוחות היא מספר אחת,” העיר בפאנל של יום שלישי.

מעבר ל- U.ג., ישנם כ 23,000 מלווים ליום המשכורת, כמעט פי שניים ממספר המסעדות של מקדונלד’ס. לדוגמה, במדינה כמו אוהיו (שיש לה את ההלוואה הגבוהה ביותר ליום המשכורת אפריל במדינה), יש יותר מכפול ממספר המלווים מאשר יש מקומות להשיג ביג מק.

הלוואת יום המשכורת אפריל משתנה לפי מדינה. לטקסס ואוהיו יש כמה מהשיעורים הגבוהים ביותר במדינה.

גורם הנוחות הזה פיתוי בלווים צעירים יותר. בשנתיים האחרונות מדווחים 13 אחוזים ממילניאלים המוצגים הלוואה קטנה לטווח קצר כמו הלוואה ליום המשכורת, על פי סקר שנערך על כ -3,700 אמריקאים ש- CNBC ביצעו אותה בשילוב עם Morning Consult. זה בערך 9.5 מיליון אנשים בגילאי 22 עד 37 שהשתמשו לאחרונה בהלוואות בעלות גבוהה.

בינתיים, יותר ממחצית (51 אחוז) מהמילניאלים אומרים שהם שקלו בחום להשתמש בהלוואות מסוכנות אלה. הסיבה הנפוצה ביותר? כדי לכסות הוצאות מחיה בסיסיות כמו מצרכים, שכר דירה ושירותים, כך נמצא הסקר.

בניית אשראי בדרך החכמה

כמו הלוואות ליום המשכורת, ההכנסה והחסכון שלך לא נכללים בציון שלך. במקום זאת, ציוני האשראי מבוססים על המוצרים שבהם אתה משתמש, כגון כרטיס אשראי או משכנתא ביתית. שטרות חודשיים כמו הטלפון, השירותים והכבלים שלך בדרך כלל מנותרים את הציון שלך. אז פשוט לשלם את החשבונות שלך בזמן זה לא ערובה שתהיה לך ציון טוב.

ציון האשראי שלך באמת תלוי במידה רבה בכמה אשראי אתה משתמש ואיך אתה מנהל אותו. כדי לבנות את ציון האשראי שלך, אתה צריך לשלם לפחות את היתרה המינימלית המגיעה – ולשלם אותו בזמן.

המכון העירוני מגלה שמספר כרטיסי האשראי שמישהו מחזיק אינו משנה את ההבדל בציון של מישהו. כן, קבלת כרטיס אשראי או הלוואת רכב חדשה יכולה לעורר בירור קשה, בדיקת אשראי שנמשכת על ידי מוסד פיננסי שיכול להוריד ציון. אך בדרך כלל חקירה רק מורידה את הציון שלך בחמש עד 10 נקודות למשך מספר חודשים, על פי מומחים. ואם אתה קונה ריבית טובה על דברים כמו משכנתא, כל הבירורים שנעשו תוך 45 יום ספירת כחקרה יחידה.

גורם קריטי אחד בבניית ושמירה על ציון אשראי טוב הוא שמירה על ההוצאות שלך בבדיקה. הסכום שהוצא בכרטיסי האשראי שלך בכל זמן נתון צריך תמיד להישאר מתחת ל -30 אחוז מהגבול הכולל שלך, על פי המכון העירוני. אתה לא צריך לשאת איזון מתמשך בכרטיס כדי להשיג זאת. קנה את מה שאתה יכול להרשות לעצמך ולתכנן לשלם את כרטיס האשראי שלך על בסיס חודשי.