האם אוספים משלמים עוזרים לציון אשראי?

האם אוספים משלמים עוזרים לציון אשראי?

לאחר הצעת מחיר על פריט מכירה פומבית ב- eBay, יש לך מחשבות שניות וכעת אתה תוהה כיצד לבטל הצעה ב- eBay. האם זה אפילו אפשרי?

סיכום:

האם תשלום אוספים עוזר לציון האשראי שלך תלוי במודל ציון האשראי המשמש. עם זאת, תשלום אוספים יכול להועיל לך בדרכים אחרות. זה לא יסיר את הסימן השלילי מדוחות האשראי שלך, אך יכול לעזור לך להימנע מפעולה משפטית, להפסיק את מחזור גביית החובות, להימנע מעניינות ועמלות נוספות, להיראות טוב יותר למלווים ולהיות מוכנים לעתיד. למודלים שונים של ציון אשראי יש כללים משתנים לגבי אוספים בתשלום.

נקודות מפתח:

1. תשלום אוספים לא יסיר את הסימן השלילי מדוחות האשראי שלך. זה יופיע כ”תשלום “אך יישאר בדו”ח שלך במשך שבע שנים.

2. תשלום אוספים יכול להועיל לך בדרכים אחרות:

- זה עוזר לך להימנע מעשייה משפטית אם החוב לא עבר את התיישנות.

- זה מפסיק קנייה ומכירה מתמדת של חשבונות על ידי גובי חובות.

- זה מונע צבירת ריבית נוספת ועמלות.

- זה משפר את הסיכוי שלך לקבל אישור להלוואות עתידיות.

- זה מגדיר אותך לציון אשראי טוב יותר עם דגם FICO 9.

3. דגמי ציון אשראי שונים מתייחסים לאוספים בתשלום באופן שונה:

- Vantagescore 3.0 אינו מעניש אוספים בתשלום.

- FICO 8 מעניש אוספים בתשלום, אך FICO 9 לא.

- אוספים מתחת ל 100 $ מתעלמים ממטרות ניקוד בדגמים חדשים יותר, אך דגמים ישנים עדיין רואים אותם.

שאלות ותשובות:

1. האם אוספים משלמים מסיר את הסימן השלילי מדוחות אשראי?

לא, זה יופיע רק כ”תשלום “אך יישאר בדו”ח שלך במשך שבע שנים.

2. כיצד יכול לשלם אוספים לעזור מלבד שיפור ציון האשראי?

תשלום אוספים יכול לעזור לך להימנע מעשייה משפטית, להפסיק את מחזור גביית החובות, להימנע מעניינות ועמלות נוספות, להיראות טוב יותר למלווים ולהיות מוכנים לעתיד.

3. מה קורה אם החוב באוספים לא עבר את חוק ההתיישנות?

אם החוב לא עבר את התיישנות, האספן יכול לתבוע אותך על הכסף שאתה חייב, מה שעלול להוביל לקישוט שכר.

4. האם גובי חובות קונים ומוכרים חשבונות כל הזמן?

כן, גובי חובות קונים ומוכרים חשבונות כל הזמן, מה שעלול לגרום לבלבול עבור הצרכנים.

5. האם גובים יכולים להמשיך לגבות ריבית ועמלות לאחר רכישת החוב שלך?

כן, ברוב המדינות, אספנים רשאים להמשיך לגבות ריבית ועמלות גם לאחר שרכשו את החוב שלך. תשלום במהירות יכול למזער את החיובים הנוספים הללו.

6. איך אוספים משלמים גורמים לך להיראות טוב יותר למלווים?

ברגע שחשבון בקבוצות מסומן כ”שלם “בדוח האשראי שלך, יש לך סיכוי טוב יותר לקבל אישור להלוואה נוספת. ממלווים למשכנתא, בפרט, מעדיפים לא לאשר בקשות כשיש חוב רע על פרופילי אשראי.

7. האם אוספים משלמים משפיעים על דגמי ציון אשראי עתידיים?

מודל הניקוד האחרון של FICO, FICO 9, שוקל חובות רפואיים באוספים פחות בכבדות ומתעלם מחשבונות בתשלום באוספים לחלוטין, מה שעלול להוביל לציון אשראי טוב יותר בעתיד.

8. כולם דגמי ציון אשראי זהים בכל הנוגע לאוספים בתשלום?

לא, למודלים שונים של ציון אשראי יש כללים משתנים לגבי אוספים בתשלום. Vantagescore 3.0 אינו מעניש אוספים בתשלום ואילו FICO 8 מעניש אוספים בתשלום. עם זאת, המודל החדש של FICO 9 אינו מעניש אותם.

9. האם אוספים תחת סכום מסוים משפיעים על ציון האשראי שלך?

בדגמי ציון אשראי חדשים יותר כמו FICO 8, FICO 9 ו- Vantagescore 3.0, אוספים לחובות מתחת ל 100 $ מתעלמים ממטרות ניקוד. עם זאת, דגמים ישנים עדיין רואים אותם.

10. מה קורה אם אני לא יכול לגשת לחשבון האשראי קארמה שלי?

אם אינך יכול לגשת לחשבון האשראי שלך, זה יכול להיות בעיה זמנית. חזור מאוחר יותר כדי לגשת לציוני האשראי בחינם, לדוח האשראי המלא ועוד.

האם אוספים משלמים עוזרים לציון אשראי?

לאחר הצעת מחיר על פריט מכירה פומבית ב- eBay, יש לך מחשבות שניות וכעת אתה תוהה כיצד לבטל הצעה ב- eBay. האם זה אפילו אפשרי?

האם תשלום חשבון אוספים עוזר לאשראי שלך?

אם תראה בליטת ציון תלויה במודל ציון האשראי המשמש, אך התשלום יכול לעזור לך גם בדרכים אחרות.

התורמים של Nerdwallet שלנו מומחים בתחומם, שמגיעים ממגוון רקע בעיתונות, מימון וייעוץ. אנו דבקים בתקני העריכה הגבוהים ביותר כדי להבטיח לקוראים שלנו את המידע הדרוש לקבלת החלטות פיננסיות בביטחון.

עודכן 27 ביוני 2019

קתי הינסון

עורך הקצאת עופרת | מימון אישי, ניקוד אשראי, חוב וניהול כסף

קתי הינסון מובילה את צוות הכספים האישי הליבה ב- Nerdwallet. בעבר בילתה 18 שנה באורגוניאן בפורטלנד בתפקידים כולל ראש דלפק העותקים ומנהיג צוות לעיצוב ועריכה. ניסיון קודם כולל עריכת חדשות ועותקים למספר עיתונים בדרום קליפורניה, כולל לוס אנג’לס טיימס. היא הרוויחה רווק’תואר בעיתונות ותקשורת המונית מאוניברסיטת איווה.

רבים או כולם המוצרים המוצגים כאן הם מהשותפים שלנו שמפצים אותנו. זה משפיע על אילו מוצרים שאנו כותבים עליהם ואיפה ואיך המוצר מופיע בדף. עם זאת, זה לא משפיע על הערכותינו. הדעות שלנו הן שלנו. הנה רשימה של השותפים שלנו וכאן אנו מרוויחים כסף.

יותר כמו הכספים האישיים האלה

נופל מאחור על חשבונות פוגע באשראי שלך, וככל שהתשלום שלך מאוחר יותר, הדברים הגרועים יותר מקבלים.

אם עברו 90 יום ומעלה מאז התשלום האחרון שלך, ייתכן שהמלווה שלך שלח את חשבונך לאוספים.

אם הציון שלך נפגע מהקולקציה, האם יש סיבה לשלם? מסתבר שיש כמה סיבות טובות לשלם חשבון ש’s באוספים. הנה מה שאתה צריך לדעת.

התשלום לא ייקח חשבון אוספים מדוחות האשראי שלך

אנשים רבים מאמינים ששילוב חשבון באוספים יסיר את הסימן השלילי מדוחות האשראי שלהם . זה לא’לא נכון; אם אתה משלם חשבון באוספים במלואם, הוא יופיע בדוח האשראי שלך “שולם,” אבל זה ניצח’לא נעלם. למעשה, עליכם לצפות שהוא יישאר בדו”ח שלכם במשך שבע שנים.

המשמעות היא שזה יכול להשפיע. הירידה החדה ביותר לציונים שלך תתרחש כאשר החשבון מדווח לראשונה ללשכות האשראי כמו באוספים ואז הנזק יפחית עם הזמן.

צפו בחובות שלכם מתדלדלים

הירשם לחשבון כדי לקשר את הכרטיסים, ההלוואות והחשבונות שלך כדי לנהל את כולם במקום אחד.

בוא נעשה את זה

אבל תשלום יכול לעזור לך

אם התשלום לא מתכוון לרפא את האשראי שלך, מה’זה הנקודה? תשלום יכול להועיל לך בדרכים אחרות:

תימנע מעשייה משפטית: אם החוב שלך לא’עדיין עבר את התיישנות, האספן יכול לתבוע אותך על הכסף שאתה חייב, אולי להוביל לקישוט שכר. לשלם את חשבונך במלואו יעזור לך להימנע מליכה לבית המשפט.

תפסיק את הכיסאות המוסיקליים של אוסף החובות: לא ידוע על צרכנים רבים, גובי חובות קונים ומוכרים כל הזמן חשבונות.

תימנע מעניין ועמלות נוספות: זה’s מסובך, אך ברוב המדינות אספנים רשאים להמשיך לגבות אותך ריבית ושכר טרחה אחרי שהם’ve רכש את החוב שלך. תשלום במהירות יכול לשמור על זה למינימום.

תראה טוב יותר למלווים: ברגע שחשבון באוספים מסומן כ- “שולם” בדוח האשראי שלך, יתכן שתזכה טוב יותר לקבל הלוואה נוספת. לדברי טרייסי בקר, נשיא חברת North Shore Advisory, חברת חינוך ושיקום אשראי בטרריטאון, ניו יורק: “רוב המלווים במשכנתא אינם רוצים לאשר בקשת משכנתא כאשר יש חוב רע פתוח על פרופילי אשראי.”

אתה תהיה מוכן לעתיד: מודל הניקוד האחרון של FICO, המכונה FICO 9, שוקל חובות רפואיים באוספים פחות בכבדות מאשר סוגים אחרים של חובות ומתעלם מחשבונות בתשלום באוספים לחלוטין. על ידי תשלום חשבונך, אתה’הגדר את עצמך לציון אשראי טוב יותר ככל שיותר ויותר מלווים משדרגים ל- FICO 9.

האם זה יעזור לציון האשראי שלך?

כל דגמי ניקוד האשראי מענישים אותך על כך שיש לך אוספים שלא שולמו, אם כי לחלקם יש סף של $ 100. חלקם לא ממשיכים להעניש אותך ברגע ששולמו אוספים. הנה מה לדעת:

Vantagescore 3.0 אינו מעניש אוספים בתשלום, כך שהציון הזה ישתפר אם תשלם חשבון אוספים.

ה- FICO 8, המשמש ברוב החלטות האשראי, מעניש אוספים בתשלום. הדגם החדש של FICO 9 לא.

אוספים לחובות שהיו במקור מתחת ל 100 $ מתעלמים ממטרות ניקוד ב- FICO 8, FICO 9 ו- Vantagescore 3.0. עם זאת, דגמים ישנים יותר, כמו אלה המשמשים בדרך כלל למשכנתא, אכן רואים אותם.

האם אוספים משלמים עוזרים לציון אשראי?

נראה שאנחנו מתקשים לגשת לחשבון האשראי שלך. אָנוּ’עבודה קשה כדי לקבל את הכל לגיבוי ופועל, אז חזור בקרוב כדי לגשת לציוני האשראי החינמיים שלך, דוח אשראי מלא ועוד.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ הוא סימן מסחרי רשום של Credit Karma, Inc. כל הזכויות שמורות. שם מוצר, לוגו, מותגים וסימנים מסחריים אחרים המוצגים או המוזכרים בתוך אשראי קארמה הם רכושם של מחזיקי הסימנים המסחריים שלהם בהתאמה. אתר זה עשוי להיות פיצוי באמצעות מפרסמים של צד שלישי.

אייפון הוא סימן מסחרי של Apple Inc., רשום ב- U.ג. ומדינות אחרות. App Store הוא סימן שירות של Apple Inc.

אנדרואיד הוא סימן מסחרי של Google Inc.

הלוגו של Equifax הוא סימן מסחרי רשום בבעלות Equifax בארצות הברית ובמדינות אחרות.

האם אוספים משלמים משפרת את ציון האשראי שלך?

כשאתה לא’לא לשלם חשבון עד למועד המועד, חשבונך נחשב לעבריין. לאחר פרק זמן מסוים, בדרך כלל בסביבות 120 עד 180 יום לאחר התשלום הראשון שהוחמצה או המאוחרת, המלווה רשאי לחייב אותו ולשלוח אותו לסוכנות גביית חובות, שאחר כך מנסה לגבות על החוב שלא שולם שלך. [1]

במדריך זה, אנו מסבירים כיצד תשלום חשבונות גבייה עשוי לשפר את ציון האשראי שלך, תלוי במודל ניקוד האשראי וסוג החובות שיש לך. אנו דנים גם כיצד חשבונות אוספים משפיעים על ציון האשראי שלך ומציעים דרכים לפרוע את החוב שלך לסוכנות גבייה.

האם אוסף משלם משפר את ציון האשראי שלך?

תשלום חשבון הגבייה שלך עשוי לשפר את ציון האשראי שלך אם משתמשים במודלים של ניקוד האשראי הבאים:

- ציון FICO® 8

- ציון FICO® 9

- ציון FICO® 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

כיצד אוספים בתשלום משפיעים על ציון האשראי שלך תלוי במודל ניקוד האשראי שהמלווה שלך משתמש בו, בסוג החוב ששילמת ובהיסטוריית האשראי הייחודית שלך. [3], [4] לדוגמה, אם המלווה משתמש ב- FICO® ציון 8 ומעלה של VantageScore®, תשלום אוסף עשוי לא להשפיע לטובה על ציון האשראי שלך. [2], [5]

כאן’פירוט כיצד חשבונות הגבייה יכולים להשפיע על ציון האשראי שלך על סמך כמה מהדגמים הנפוצים ביותר לניקוד אשראי:

- רשאי להציג בשלילה חשבונות איסוף של צד שלישי בתשלום וגם לא שולמו

- מתעלם מחשבונות איסוף צד ג ‘עם סכום מקורי של פחות מ- 100 $

- מתעלם מחשבונות הגבייה של צד שלישי שמשולמים במלואם

- לחוב רפואי יש פחות השפעה מאשר סוגים אחרים של אוספים

- מתעלם מכל חשבונות הגבייה שמשולמים במלואם.

- מבדיל אוספים רפואיים לסוגים אחרים של חשבונות אוספים.

- יש פחות השפעה על אוספים כאלה ביחס לסוגים אחרים של אוספים.

באופן כללי, חשבונות אוספים נשארים בדוח האשראי שלך עד שבע שנים, אפילו כשהם’מחדש השתלם במלואו. זה אומר שאוספים בתשלום יכולים להמשיך לפגוע באשראי שלך למשך פרק זמן זה. עם זאת, ההשפעה של חשבונות אוסף על הציון שלך פוחתת עם הזמן. [6]

במודלים חדשים יותר לניקוד אשראי, החוב הרפואי מטופל באופן שונה מסוגים אחרים של חובות. נכון למארס 2022, ניצח החוב הרפואי שלא שולם’t מופיע בדוח האשראי שלך למשך שנה (גדל מחצי שנה), ומאפשר לך יותר זמן לטפל בחוב שלך.

בנוסף, במחצית הראשונה של 2023, שלושת לשכות האשראי העיקריות – Equifax, Experian ו- Transunion – לא יכללו עוד חוב רפואי שלא שולם תחת 500 דולר בדוח האשראי שלך, וחובות הגבייה הרפואית בתשלום כבר לא יספרו נגדך. [7]

הטבות של תשלום חשבונות גבייה

אמנם יתכן שלא יהיה דחיפה מיידית לציון האשראי שלך, אך תשלום חשבונות אוספים מועיל באופן כללי לכספיך האישי. היתרונות של טיפול באוספים שלא שולמו כוללים:

- הימנעות מתביעה של סוכנות גביית החובות או הנושה המקורי

- צמצום חיובי ריבית ושכר טרחה אחרים הקשורים ליתרה שלך

- הימנעות מקשירת שכר [8]

- שיפור הסיכוי שלך לקבל הלוואות עתידיות וקווי אשראי [4]

כיצד לשלם חוב בקבוצות

אם אתה’מוכן לשלם את חוב הגבייה שלך, הנה הצעדים שאתה יכול לנקוט.

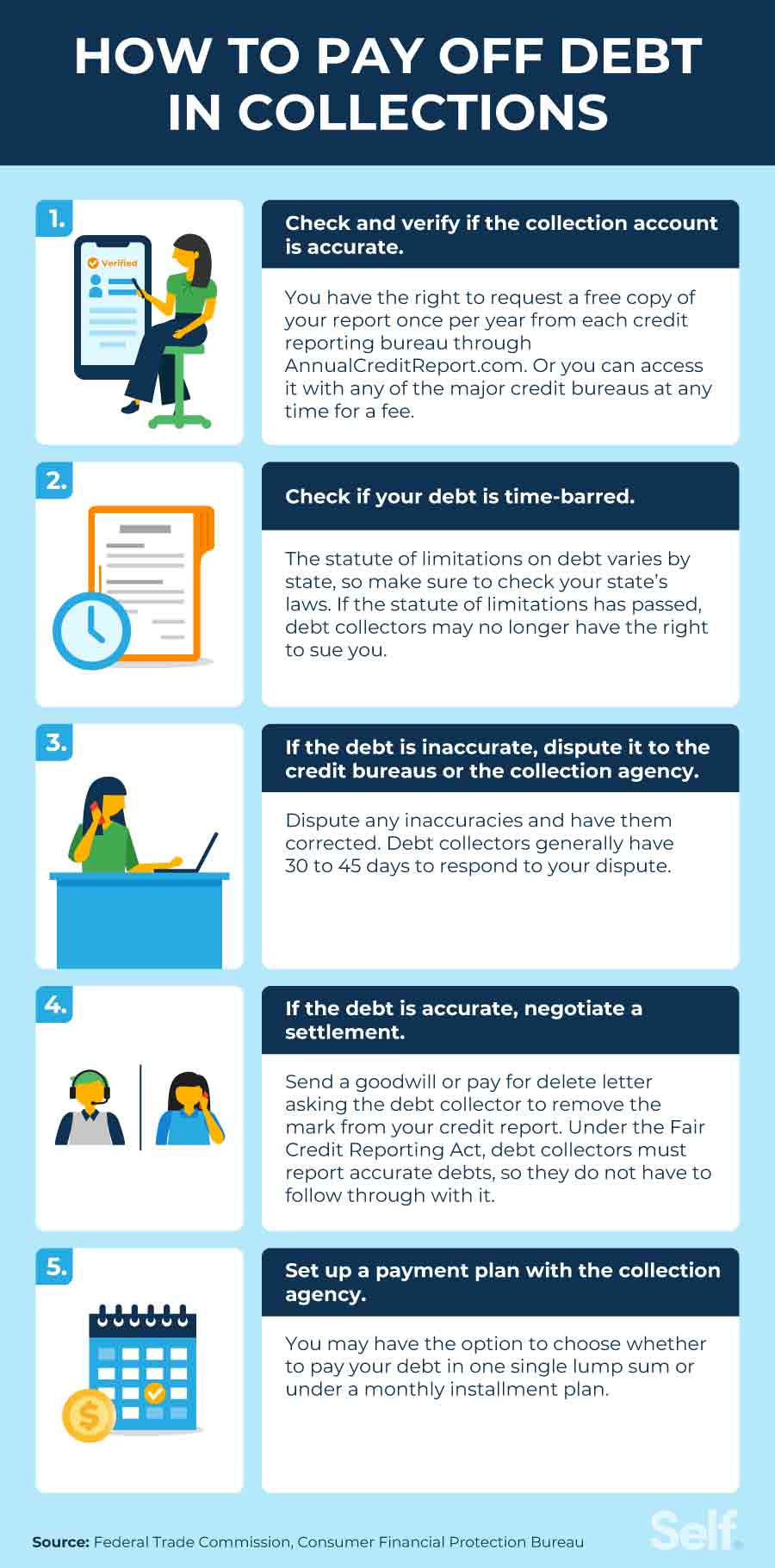

1. בדוק וודא שחשבון הגבייה מדויק

ראשית עליך לבדוק אילו דוחות אשראי מפרטים את חשבון הגבייה, כך שתוכל לוודא שהמידע מדויק. אתה יכול לבדוק את דוח האשראי שלך פעם בשנה בחינם מכל אחד מלשכות האשראי הגדולות, באמצעות שנתית CreditReport.com, ותוכל גם לבדוק את דוח האשראי שלך תמורת תשלום (לא יותר מ- $ 13.50 לכל דוח) בכל עת שתרצה עם אחד משלושת לשכות האשראי העיקריות (Experian, Equifax ו- Transunion). [9]

אימות הדיוק של החוב שלא שולמו הוא צעד חשוב לנקוט לפני שתשלמו אותו. אתה רוצה להיות בטוח שהחוב הוא בעצם שלך, וכי אין שגיאות שתוכל לחלוק עליהן. אם אתה’לא בטוח לגבי חשבון אוסף, אתה יכול לבקש מידע אימות, כמו שם הנושה המקורי וסכום החוב, מסוכנות הגבייה.

2. בדוק אם החוב שלך מסומן בזמן

אם חשבון הגבייה שלך נמרץ בזמן, והתיישנות העברה עליו, אספן החובות שלך כבר לא תהיה הזכות לתבוע אותך בגין החוב שלא שולם שלך. עם זאת, במדינות מסוימות, ביצוע תשלום חלקי בחשבון גבייה יכול להפעיל מחדש את ההתיישנות על חוב. גם אם החוב נמרץ בזמן, הוא לא’זה אומר שאתה לא’זה לא חייב את זה. אתה חייב חוב עד שהוא משולם. אז אם אתה חושב שהחוב נמרץ בזמן, דבר עם עורך דין על התיישנות במדינתך. [8]

3. אם החוב אינו מדויק, החלוק אותו בלשכות האשראי או לסוכנות הגבייה

אם אתה מאמין שהחוב אינו מדויק (שם הנושה או סכום החוב אינו נכון) או לא שלך, אתה יכול לחלוק עליו עם לשכות האשראי אליו דווח או על סוכנות הגבייה שמנסה לגבות על החוב. [10] הלשכה להגנת הכספים לצרכן (CFPB) מספקת טפסי סכסוך ותבניות אותיות, כמו גם הנחיות כיצד לגשת לכל אחד מלשכות האשראי העיקריות. [11]

קיימים חוקים פדרליים כדי להגן על הלווים מפני פרקטיקות לא הוגנות על ידי גובי חובות. ברשימת ההגנות שלה, חוק נוהלי גביית החובות ההוגנים קובע כי:

- גובי חובות יכולים’אני אומר לך שאתה חייב סכום שונה ממה שאתה באמת חייב.

- גובי חובות יכולים’לא צור איתך קשר לפני 8 א.M. או אחרי 9 עמ ‘.M. באזור הזמן שלך אלא אם כן נתת להם הסכמה מוקדמת.

- גובי חובות יכולים’לא לספר לכל אחד אחר על החוב שלך, או להפוך אותו לידע ציבורי.

- גובי חובות עשויים שלא לעסוק בהתנהלות המשמשת להטריד, לדכא או להתעלל בך בקשר עם גביית חוב, כגון איום או מעשים אלימים לך או להטריד אותך על ידי קריאה מתמדת מבלי לחשוף פרטים משמעותיים.

- על פי בקשת האימות שלך, אספן חובות נדרש לשלוח לך הודעה בכתב המכילה את הדברים הבאים: סכום החוב המגיע, שמו ופרטי הקשר של הנושה שאליו חוב החוב והצהרה כי החוב תקף (אלא אם כן חולק על תוקף החוב תוך 30 יום מיום ההודעה מיום ההודעה מיום ההודעה מיום ההודעה. [8]

4. אם החוב מדויק, משא ומתן על הסדר

אם החוב שלא שולם שלך מדויק, זה יכול’לא להיות במחלוקת או להסיר. בשלב זה, ייתכן שתרצה לנסות לנהל משא ומתן על הסדר חוב, שכר עבור מחיקה או מכתב רצון טוב. [12]

גם אם אתה מנהל משא ומתן על הסדר חוב בהצלחה, זכור כי גובי חובות על פי חוק דיווח האשראי ההוגן (FCRA) מחויבים לדווח על חובות במדויק. מכתבי רצון טוב ושלם עבור מחיקות’נוהגים מוכרים רשמית, כך שגובי חובות אינם קלים’t נדרש לנקוט בפעולה, או להסיר פריטים שליליים מדוח האשראי שלך כתוצאה מהם. [13]

אם הסרת חשבון הגבייה מדוח האשראי שלך היא חלק מההסכם שלך עם סוכנות גביית חובות, הקפד לקבל אותו בכתב.

בקש תשלום עבור מחק

יתכן שתוכל להסיר את חשבון הגבייה מדוח האשראי שלך עם תשלום עבור מחק. זה כרוך בתשלום סכום משא ומתן ליישוב החוב, בדרך כלל פחות מהסכום בפועל, בתמורה להסרת החשבון מדוח האשראי שלך. [14] חברות גביית חובות רשאיות להכחיש את בקשתך, וגם אם יתקבלו, אין להן חובה להסיר את המידע. בנוסף, הם לא יכולים להסיר את המידע השלילי הקשור לנושה המקורי.

בקש הסרת רצון טוב

אם אתה לא’יש את האמצעים לפרוע את חוב הגבייה שלך ללא שכר, אתה יכול לנסות לשלוח מכתב רצון טוב, לבקש מגובה החובות לסלוח על החוב שלך. אם הם יגלו שאתה’לא ניתן לשלם באופן סביר בגלל הנסיבות המייחדות, הם עשויים להסכים להסיר את הפריט השלילי מדוח האשראי שלך ולסגור את חשבון הגבייה. [15] כמו לשלם עבור מחיקות, הם לא’לא צריך להסיר את פרטי האיסוף, והם יכולים’לא הסר את המידע השלילי המשויך לחשבון המקורי.

5. הגדר תוכנית תשלום עם סוכנות הגבייה

אם אתה’מחדש אוכף עם חובות גבייה שלא שולמו, אחת האסטרטגיות הטובות ביותר להתמודד איתו היא להתקשר ישירות לסוכנות הגבייה ולראות אם אתה יכול להגיע להסכמה. הם עשויים להיות פתוחים לנהל משא ומתן על תוכנית תשלום איתך, או הסדר חוב אחר שקל יותר בחשבון הבנק שלך. יתכן שיש לך אפשרות לבחור לשלם בסכום חד פעמי יחיד או עם תשלומים חודשיים במסגרת תוכנית תשלומים. [16]

כמה זמן אוספים נשארים בדוח האשראי שלך?

חשבונות גבייה בדרך כלל נשארים בדוחות האשראי שלך עד שבע שנים מהמועד בו החוב המקורי הפך לעבריין. [1]

גם אם החוב נופל מדוח האשראי שלך, אתה עדיין חייב אותו. עם זאת, לאחר סיום ההתיישנות בחוב שלא שולמו, הנושים יכולים’לא לתבוע אותך. תשלום חלקי עשוי להפעיל מחדש את התיישנות במדינות מסוימות. בדוק את ההתיישנות במדינתך כאשר הם משתנים במדינה לפי מדינה. [8]

כיצד לבדוק את דוח האשראי שלך בחינם

זכור, אתה יכול לבדוק את דוח האשראי שלך בחינם מדי שנה ב- NeanCreditReport.COM, ובגלל המגיפה של קוביד, שלושת לשכות הדיווח על האשראי העיקריות (Experian, Equifax ו- Transunion) ממשיכות להציע דוחות אשראי בחינם מדי שבוע עד סוף 2023. כמה מוסדות המספקים שירותים פיננסיים, כמו כרטיסי אשראי ובנקים, שותפים גם הם עם לשכות האשראי כדי להציע גישה לציוני אשראי בחינם וכלי ניטור אשראי, כחלק מחשבונותיך איתם, ואם תירשם לחשבון בחינם, Experian מספקת ציון אשראי בחינם.

פיקוח על האשראי שלך עוזר לך לדעת היכן ייתכן שתצטרך לבצע שיפורים. אם אתה’מבקש תיקון אשראי, דוח אשראי מאפשר לך לדעת היכן אתה עומד. גם אם יש לך אשראי רע או שאתה מתמודד עם חוב, דון’לא לוותר – עם התכנון הפיננסי הנכון וההרגלים הטובים, ציון אשראי טוב יכול להיות ממש מעבר לפינה.

הצהרת אחריות: FICO הוא סימן מסחרי רשום של חברת אייזק תאגיד בארצות הברית ובמדינות אחרות.

מקורות

- Equifax. “טעינה שאלות נפוצות,” https: // www.Equifax.COM/אישי/חינוך/אשראי/דוח/חיוב-פס-פאק/#. גישה 27 באוקטובר 2022.

- Vantagescore®. “ההשפעה של חוב רפואי על דוחות האשראי שלך וציוני האשראי של Vantagescore®,” https: // Vantagescore.COM/עלון/האפקט-של-רפואה-על-על-על-קרדיט-דיווחים-וריכוזיים-קרדיט-ציונים -1/. גישה 27 באוקטובר 2022.

- FICO®. “7 שאלות נפוצות על אוספים וציוני FICO®,” https: // www.myfico.com/חינוך אשראי/בלוג/7-Common-Collecting-Accestions. גישה 27 באוקטובר 2022.

- FICO®. “כיצד אוספים משפיעים על האשראי שלך?” https: // www.myfico.com/חינוך אשראי/שאלות נפוצות/עונות שליליות/צריך- i-pay-my-collections. גישה 27 באוקטובר 2022.

- אֶצְבַּע מְשׁוּלֶשֶׁת. ציון FICO 8 ומדוע יש גרסאות מרובות של ציוני FICO,” https: // www.myfico.com/חינוך אשראי/צירי אשראי/פיקוד-ציון. גישה 27 באוקטובר 2022.

- FICO®. “פרק 7 ו -13: כמה זמן יישאר מידע שלילי בדוח האשראי שלי?” https: // www.myfico.com/חינוך אשראי/שאלות נפוצות/עונות שליליות/כמה ארוך-אינפורמציה- remain-on-אשראי. גישה 27 באוקטובר 2022.

- Experian. “Equifax, Experian ו- Transunion תומכים ב- U.ג. צרכנים עם שינויים בדיווח על חובות גבייה רפואית,” https: // www.ExperianPlc.com/Media/News/2022/equifax-experian-and-transunion-support-us consumumers-with-can-to-medicale-collection-debt-depting/. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “שאלות נפוצות בנושא גביית חובות,” https: // צרכן.FTC.GOV/מאמרים/חוב- Collecting-FAQ. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “כיצד אוכל לקבל עותק של דוחות האשראי שלי?” https: // www.צרכנים.Gov/Ask-CFPB/How-do-i-get-a-copy-of-my-credit-repects-en-5/. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “כיצד אוכל לחלוק על שגיאה בדוח האשראי שלי?” https: // www.צרכנים.Gov/Ask-CFPB/How-do-i-dispute-an-en-on-my-credit-report-en-314/. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “מכתב לדוגמא: סכסוך דוח אשראי,” https: // קבצים.צרכנים.GOV/F/מסמכים/092016_CFPB__CREDITREPORTINGSAMPLELERTERTER.PDF. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “שגיאות בסכסוך בדוחות האשראי שלך,” https: // צרכן.FTC.GOV/מאמרים/סכסוך-שגיאים. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “חוק דיווח על אשראי הוגן,” https: // www.FTC.GOV/Legal-Library/Duws. גישה 27 באוקטובר 2022.

- פורבס. “שלם עבור מחיקה: למד על אסטרטגיית הסרת איסוף זו,” https: // www.פורבס.COM/Advisor/Score-Score/Pay-for-delete/. גישה 27 באוקטובר 2022.

- אשראי קארמה. “מכתבי רצון טוב: מה שאתה צריך לדעת,” https: // www.קרדיטקרמה.COM/עצה/I/Goodwill-agter. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “מהי הדרך הטובה ביותר לנהל משא ומתן על הסדר עם אספן חובות?” https: // www.צרכנים.Gov/Ask-CFPB/What-IS-the-Best-way-to-negtotiate-a-settment-with-a-debt-collector-en-1447/. גישה 27 באוקטובר 2022.

על הסופר

אנה גונזלס-ריבירו, MBA, AFC® היא יועצת פיננסית מוסמכת® וסופר ומחנך אישי דו לשוני המוקדש לסייע לאוכלוסיות הזקוקות לאוריינות פיננסית וייעוץ. המאמרים האינפורמטיביים שלה פורסמו בכלי חדשות ובאתרים שונים כולל הופינגטון פוסט, Fidelity, Fox Business News, MSN ו- Yahoo Finance. היא גם הקימה את האתר הפיננסי והמוטיבציה האישי www.Acethejourney.COM ותורגם לספרדית הספר, ייעוץ פיננסי עבור אמריקה הצווארון הכחול מאת קתרין ב ‘. HAUER, CFP. אנה מלמדת קורסים מימון אישי ספרדי או אנגלית מטעם ה- W!תוכנית SE (עבודה בתמיכה בחינוך) לימדה סדנאות לעמותות בניו יורק.

מדיניות עריכה

המטרה שלנו בעצמי היא לספק לקוראים מידע שוטף ובלתי משוחד על אשראי, בריאות פיננסית ונושאים קשורים. תוכן זה מבוסס על מחקר ומאמרים קשורים אחרים ממקורות מהימנים. כל התוכן בעצמי נכתב על ידי תורמים מנוסים בענף הכספים ונבדק על ידי אדם / ים מוסמכים.

נכתב ב- 27 בפברואר 2023

עצמי הוא סטארט-אפ מגובה סיכון שעוזר לאנשים לבנות אשראי וחיסכון.

הצהרת אחריות: העצמי אינו מספק ייעוץ פיננסי. התוכן בדף זה מספק מידע צרכני כללי ואינו מיועד להנחיות משפטיות, פיננסיות או רגולטוריות. התוכן המוצג אינו משקף את השקפת הבנקים המנפיקים. למרות שמידע זה עשוי לכלול הפניות למשאבים או לתוכן של צד שלישי, העצמי אינו תומך או מבטיח את הדיוק של מידע צד ג ‘זה. חשבון בונה האשראי, כרטיס האשראי Self Visa® מאובטח וקישורי מסלול אשראי/שכר דירה ברמה הם פרסומות למוצרים עצמיים. אנא שקול את תאריך הפרסום עבור עצמי’S תוכן מקורי וכל תוכן מזוהה כדי להבין בצורה הטובה ביותר את ההקשרים שלהם.

מאמרים קשורים

- כמה זמן אוספים נשארים בדוח האשראי שלך?

- כיצד לבנות אשראי

- כיצד לנהל משא ומתן על חוב כרטיסי אשראי

- כיצד לנקות את האשראי שלך ב -5 שלבים

- כמה זמן לוקח תיקון אשראי?

האם תשלום אוספים משפר את ציון האשראי בקנדה?

בית \ חוב \ אכן משלם אוספים לשפר את ציון האשראי בקנדה?

הצטרפו למיליוני קנדים שכבר סמכו על הלוואות קנדה

![]()

תוכן העניינים הופעה

התמודדות עם חוב קשה. ואם אתה’אי פעם התמודד עם חוב ש’זה נמכר לסוכנות אוספים, אתה יודע את ההשפעה שיש לה על האשראי שלך. אתה’כנראה גם תהה אם תשלום אוספים יכול לשפר את ציוני האשראי.

החוב נמכר לסוכנות אוספים כאשר לווה הפסיק לבצע תשלומים. המטרה היא להחזיר חלק מהכסף. או עבור המלווה או עבור סוכנות האוספים. זה תלוי במי הבעלים של החוב.

ברגע שהחשבון שלך נמצא באוספים, זה’יהיה צוין בדוח האשראי שלך, מה שעשוי להשפיע על ציוני האשראי שלך. אם אתה’מודאגים מחשבון באוספים, אנו מציעים לבדוק את האשראי שלך באמצעות שירות בחינם כמו השוואה.

האם תשלום אוספים משפר את ציון האשראי בקנדה?

לשלם את החוב האישי שלך זה דבר טוב. אבל אם החוב שלך נמכר לסוכנות גבייה, תוך פירעון חשבון הגבייה הזה לא’זה אומר בהכרח שציון האשראי שלך ישתפר אוטומטית. גם אם החוב הזה היה משולם והתיישב, הוא עדיין יופיע בדוח האשראי שלך.

במקרה זה, המלווים והנושים עדיין יוכלו לראות את חשבון הגבייה, אשר ככל הנראה יניע את החלטתם אם להרחיב לך אשראי או לא. וגם אם אתה מאושר להלוואה, אתה’ככל הנראה יחויב בריבית גבוהה יותר.

אחרי שאמרנו את כל זה, זה’בהחלט רעיון טוב להיפטר מחשבון גבייה בדוח האשראי שלך.

מה קורה כשאתה משלם את חוב הגבייה שלך?

אם אתה משלם את חשבון הגבייה, המלווה צריך להודיע על ידי לשכות האשראי על ידי המלווה. לאחר שדווח, יש לרשום את החשבון כמתשלום.

חשבון גבייה יכול להישאר בדוח האשראי שלך עד 7 שנים מהתשלום החמצה הראשון. אם תשלם את החשבון לפני שתסתיים תקופה זו של 7 שנים, יתכן שהוא לא משפיע באופן שלילי על דוח האשראי שלך.

כיצד אוספים משלמים משפרת את ציון האשראי בקנדה?

כאמור, חשבון גבייה יכול להשפיע לרעה על ציון האשראי שלך, גם אם זה’שולם. חשבונות גבייה מדווחים ללשכות האשראי העיקריות בקנדה ומצוין בדוח האשראי שלך. כאשר חשבון נמצא באוספים, החשבון יקבל דירוג אשראי R9. זהו אותו דירוג אשראי שאתה מקבל כשאתה מגיש לפשיטת רגל.

אך גודל ההשפעה של חשבון גבייה על ציון האשראי שלך תלוי במודל ניקוד האשראי המשמש לחישוב ציון האשראי שלך. לדוגמה, כמה דגמי ציון אשראי עשויים לא לשקול חשבונות גבייה בעת חישוב הציון שלך. מודלים אחרים של ציון אשראי עשויים להתייחס לסוגי חובות שונים גם כן, כמו חשבונות כרטיסי אשראי לעומת הלוואות ליום המשכורת.

היקף חשבון הגבייה’S ההשפעה על ציון האשראי שלך תלויה גם במה שהיה ציון האשראי שלך לפני שחשבונך נשלח לאוספים. לדוגמה, אם היה לך קרדיט מצוין, ניתן לצמצם את הציון שלך באופן דרסטי. אבל אם כבר היה לך ציון אשראי לקוי, יתכן שההשפעה לא בולטת.

בנוסף, ככל שחשבון הגבייה נשאר בדוח האשראי שלך זמן רב יותר, כך הוא בדרך כלל משפיע בדרך כלל על ציוני האשראי שלך.

שוחח עם מומחה לחובות

כמה זמן אוספים נשארים בדוח האשראי שלך?

חשבון גבייה יישאר בדוח האשראי שלך עד 7 שנים, בין אם שילמת את הסכום הבולט או לא. כיוון שכך, במשך 7 שנים, החשבון עשוי להשפיע לרעה על ציון האשראי שלך – ולכן הסיכוי שלך לקבל אישור להלוואה חדשה.

בצד הבהיר, ההשפעה של חשבון האיסוף שלך בדרך כלל מפחיתה בהדרגה ככל שהוא מתיישן.

אתה יכול להסיר אוסף’חשבון מדוח האשראי שלך?

כן, אתה יכול להסיר ערך גבייה מדוח האשראי שלך. למעשה, להיפטר מכניסה זו מומלץ מאוד. קיום חשבון גבייה בדוח שלך עשוי להוריד את ציון האשראי שלך, מה שעלול לפגוע בסיכוי שלך לקבל אישור לאשראי.

כדי לבטל את חשבון הגבייה שלך מדוח האשראי שלך, שקול את אחת האפשרויות הבאות:

האם החוב עבר את תקנות המגבלות?

בקש מהסוכנות מכתב כדי לאשר את שמו של הנושה המקורי, הסכום המופיע והאם החוב עדיין נמצא בחוקי ההתיישנות במחוז או בשטח שלך או לא. אם החוב עבר את התיישנות, אספן החוב יכול לנקוט בפעולה משפטית יותר. יתר על כן, לאחר 6 – 7 שנים, יש להסיר אוטומטית את חשבון הגבייה שלך מדוח האשראי שלך.

לנהל משא ומתן עם אספן החובות שלך

אם שתי האפשרויות הראשונות אינן בר ביצוע, שקול הסדר חוב כדי לחסל את החוב שלך. הסדר הסדר חוב כולל יישוב החוב שלך עם הנושים שלך על ידי תשלום פחות ממה שאתה חייב. אמנם זה עשוי לא בהכרח להסיר את חשבון הגבייה מדוח האשראי שלך, אך הוא יראה שהוא’S בתשלום, שיכול להיות טוב לציון האשראי שלך.

מה קורה אם אתה לא’לא לשלם את סוכנות הגבייה שלך?

אם תחליט לא לפרוע את חובותיך, סוכן הגבייה שלך יכול להחליט לנקוט בפעולה משפטית נגדך. אם כן, שופט יכול לתת להם את הזכות לקשט את שכרך. שימו לב, ישנם חוקי מגבלות בגביית חובות בקנדה. כלומר, לאחר תקופה מסוימת, מלווה או סוכנות גבייה אינם יכולים לנקוט בפעולה משפטית נגדך. יתר על כן, חשבונות באיסוף ייעלמו מחשבונך לאחר 6 – 7 שנים.

כיצד לשלם את הגבייה כדי לשפר את ציון האשראי בקנדה?

ישנן כמה דרכים שונות שתוכלו לשלם את חשבון האוספים שלכם. שלושת הפתרונות הנפוצים ביותר הם פשוט לשלם את הסכום במלואו, לבוא עם תוכנית תשלום או ליישב את החוב בפחות מכפי שאתה חייב.

לשלם במלואו

זו אחת הדרכים הקלות ביותר לפתור במהירות את החוב שלך עם סוכנות אוספים. תשלום במלואו יכול לעזור להוריד את החוב מהגב מייד. עם זאת, זה יכול להיות קשה לגרד מספיק כסף בכדי לגרום לזה לקרות, במיוחד אם החוב גדול.

צור תוכנית תשלום

אפשרות זו עדיין מקבלת את החוב שלך לשלם, אך לאורך זמן ארוך יותר של זמן ובתוספת זול יותר. זה יבטיח כי החוב ישולם, אך מבלי שתצטרך לבזבז את כל חסכונות חייך כדי לעשות זאת. אתה ואספן החוב שלך צריך לבוא עם לוח תשלום רגיל שיעבוד עבור שניכם.

להסדיר את החוב

החוב שלך יכול להיות הרבה יותר קל לשלם אם אתה מסוגל ליישב את החובות שלך בפחות ממה שאתה חייב עם סוכן הגבייה שלך. משמעות הדבר היא בעצם שאתה מסכים לשלם רק חלק מהחוב כדי למחוק אותו לחלוטין. באופן כללי, ככל שהחוב גדול יותר וככל שהיה ארוך יותר באוספים, כך הסיכוי שסוכן האוספים יהיה מוכן לפגוע בעסקה.

קריאה נוספת

איך לצאת מהחובות על הכנסה נמוכה

כיצד להפסיק הטרדות אוסף בקנדה

האם עלי לענות לשיחת אוסף?

בשורה התחתונה: אוספי תשלום עשוי לשפר את ציון האשראי שלך בקנדה

כאמור, תשלום האוספים שלך עשוי לשפר את ציון האשראי שלך, עם זאת, זה תלוי מאוד במודל ניקוד האשראי. כשאתה משלם חשבון אוספים, החשבון יופיע כמשולמים בדוח האשראי שלך. זה יכול להפוך את הסיכויים שלך לקבל הלוואה בעתיד גבוה יותר מאשר אם הוא לא שולם. המלווים העתידיים מעדיפים לראות חשבונות גבייה בתשלום בדוח האשראי שלך מאשר לא שולמו.

שאלות נפוצות

מה’ההבדל בין חשבון גבייה לבין חיוב?

אישום מתייחס לחשבון שנמחק על ידי המלווה כהפסד. ברגע שזה קורה, החשבון כבר לא צובר חיובים נוספים, אך עדיין ניתן למכור אותו לצד שלישי (למשל: סוכנות איסוף). עם חשבון גבייה, המלווה המקורי מוכר את החוב לסוכנות גבייה כדי לגבות את החוב המצטיין מהלווה. אם אתה משלם את החוב למלווה לפני שנמכר החשבון, ייתכן שתוכל להימנע מדווח על חשבון הגבייה על דוח האשראי שלך.

מה עלי לעשות אם חשבוני נשלח בטעות לאוספים?

הדבר הראשון שעליך לעשות הוא לפנות למלווה כדי לנסות ולתקן את המצב. לחלופין, אתה יכול להגיש סכסוך עם לשכת האשראי בה נעשתה השגיאה.

האם רשומת אוסף תישאר בדו”ח שלי לנצח אם אני לא אעשה’t לשלם?

לא, חשבון הגבייה שלך לא יישאר בדוח האשראי שלך לנצח. בסופו של דבר זה יוסר מהדוח שלך לאחר חלוף הזמן הנדרש, שהוא בדרך כלל 6-7 שנים.

מה יכולה סוכנות איסוף לעשות לי בקנדה?

לסוכנות גבייה יש את הזכות החוקית ליצור איתך קשר לתשלום. הם עשויים גם לנקוט בפעולה משפטית נגדך על ידי לקיחתך לבית המשפט. אם הם לא מצליחים להגיע אליך, הם יכולים גם להתחיל באופן חוקי להתקשר לחברים, למשפחה ולשכנים שלך. אבל רק לפרטי הקשר שלך.

ליסה רני

ליסה עובדת כסופרת מימון אישי כבר יותר מעשור, ויוצרת תוכן ייחודי המסייע לחנך צרכנים קנדיים בתחומי הנדל”ן, המשכנתא, השקעה ובריאות פיננסית. במשך שנים היא החזיקה את רישיון הנדל”ן שלה בטורונטו, אונטריו לפני שוותר עליה כדי להמשיך בכתיבה בתחום זה ונישות קשורות. ליסה רצינית מאוד בניהול כסף חכם ועוזרת לאחרים לעשות את אותו הדבר.

הצעות מיוחדות

הצעת משכנתא

עד 1,500 דולר במזומן בחזרה

פרנק משכנתא היא קנדה’חנות חד-פעמית למשכנתא. קח עד 1,500 דולר במזומן בחזרה למשכנתא שלך.

פשיטת רגל? הצעת צרכנים? בנה קרדיט עכשיו

כרטיס אשראי נהדר לא מאובטח ללקוחות כיום או משוחרר לאחרונה, הצעה לצרכן או פשיטת רגל.

ללא תשלום שנתי!

להרוויח 5% Cashback עם NEO

הרוויחו 5%ממוצעים ¹ Cashback באלפי שותפים ולפחות 0.5%² Cashback מובטח עם NEO.

לבנות אשראי ב -10 דולר לחודש

קוהו’תוכנית לבניית אשראי עוזרת לך לבנות היסטוריית אשראי טובה יותר עם תשלומים קלים לניהול תמורת 10 $ בלבד לחודש.

עוד מהמומחים שלנו

אתה יכול לקבל מימון ממשלתי לרישיון AZ באונטריו?

מאת בריאן דאלי

פורסם ב- 4 במאי 2023

רישיון AZ באונטריו הוא יקר. גלה אם אתה יכול לקבל מימון ממשלתי לרישיון AZ באונטריו.

יתרונות כרטיסי אשראי וחסרונות

כרטיס האשראי שתבחר יכול לספק לך הטבות רבות. אז הקפידו לשקול את כל היתרונות והחסרונות של כרטיסי האשראי לפני הגשת מועמדות.

כיצד לבנות הון ביתי בקנדה

כשאתה משלם את הלוואת המשכנתא שלך, אתה בונה הון ביתי. האם ידעת שאתה יכול להשתמש בהון זה כדי לעזור להלוות נגד הבית שלך?

מהו תמריץ קונה ביתי לראשונה ב- CMHC?

על ידי מאסטרו למשכנתא

התמריץ החדש של ממשלת קנדה לראשונה קונה ביתי נכנס לתוקף ב -2 בספטמבר 2019. יש לנו את כל המידע שאתה צריך.

כיצד לבטל הצעה ב- eBay

לאחר הצעת מחיר על פריט מכירה פומבית ב- eBay, יש לך מחשבות שניות וכעת אתה תוהה כיצד לבטל הצעה ב- eBay. האם זה אפילו אפשרי?

מהו חשבון החיסכון הביתי הראשון (FHSA)?

חשבון החיסכון הביתי הראשון (FHSA) זמין כעת. אם אתה תורם 8,000 $ לשנה למשך 5 שנים, יהיו לך 40,000 $ דולרים ללא מס

מהי תוכנית הכניסה להגירה קנדה אקספרס?

אם אתם מחפשים דרך מהירה לעלות כחוק לקנדה, קחו בחשבון את משיכת הכניסה להגירה קנדה אקספרס.

שכר מינימום קוויבק 2023

שכר מינימום מתייחס לסכום ההכנסה הנמוך ביותר שמעביד יכול לשלם באופן חוקי לעובד שלהם בפרובינציה או בשטח ספציפיים.

מוכר כאחת החברות הגדולות בקנדה הצומחות בקנדה

הלוואות קנדה, פלטפורמת השוואת ההלוואות המקורית במדינה, גאה להיות מוכרת כאחת החברות הצומחות במהירות בקנדה על ידי הגלובוס והדואר!

מדוע לבחור בהלוואות קנדה?

החל פעם

קבל מספר הצעות

לחסוך זמן

וכסף

קבל את בחינם

דירוג אשראי

טיפים מומחים

ועצה

לבנות אשראי במחיר של $ 10 לחודש בלבד

עם הכרטיס ששולם מראש של קוהו תוכלו לבנות ציון אשראי טוב יותר תמורת 10 $ לחודש בלבד.

הלוואות קנדה

170-1201 אוניברסיטת אוניברסיטה,

טורונטו, ON, M5H 3B3

חפש פיתרון

קישורים מהירים

אַחֵר

ציון אשראי בחינם

קבל את ציון האשראי בחינם שלך וקנה את המחירים הטובים ביותר בקנדה עם הלוואות קנדה

עלון

התחל לקבל הלוואות חדשות, מבצעים ועסקות ישירות בתיבת הדואר הנכנס שלך.

סודי ונטול סיכון

כל ההתייעצויות והשיחות עם הלוואות קנדה ושותפיה הם חסויים ונטולי סיכון. שוחח היום עם מומחה מהימן ולראות כיצד אנו יכולים לעזור לך להשיג את היעדים הפיננסיים שלך מהר יותר. הלוואות קנדה ושותפיה לעולם לא יבקשו מכם תשלומי דמי, הפקדה או ביטוח מקדימה על הלוואה. הלוואות קנדה איננה מתווך משכנתא ואינן מסירות הלוואות משכנתא או כל סוג אחר של שירות פיננסי.

כשאתה מגיש בקשה לשירות הלוואות קנדה, האתר שלנו פשוט מתייחס לבקשתך לספקי צד ג ‘מוסמך שיכולים לסייע לך בחיפוש שלך. הלוואות קנדה עשויה לקבל פיצויים מההצעות המוצגות באתר האינטרנט שלה.

ספק רק את המידע שלך למקורות מהימנים והיה מודע להונאות דיוג מקוונות ולסיכונים הקשורים אליהם, כולל גניבת זהות והפסד כספי. שום דבר באתר זה אינו מהווה ייעוץ מקצועי ו/או פיננסי.

הנתונים שלך מוגנים והחיבור שלך מוצפן.

הלוואות קנדה, פלטפורמת השוואת ההלוואות הראשונה של המדינה

מדוע ציוני האשראי שלך עשויים לרדת לאחר פירוק החוב

אמנם לשלם את החובות שלך לעתים קרובות עוזר בשיפור ציוני האשראי שלך, אך זה לא’לא תמיד המקרה. זה’יתכן שתוכל לראות את ציוני האשראי שלך נופלים לאחר מילוי התחייבויות התשלום שלך על חוב הלוואה או כרטיס אשראי.

עם זאת, זה לא’זה אומר שאתה צריך להתעלם ממה שאתה חייב. היתרונות של תשלום החובות שלך גדולים בהרבה מהירידה שאתה עשוי לראות בציוני האשראי שלך, וההשפעה השלילית עשויה להיות זמנית.

אילו אלמנטים משפיעים על ציוני האשראי שלי?

כדי להבין טוב יותר מדוע תוכל לראות ציוני אשראי נמוכים יותר לאחר פירעון חוב, שקול את האלמנטים שנמצאים בחישוב התוצאות שלך.

ציוני האשראי שלך מבוססים על מידע מדוחות האשראי שלך, אשר נוצרים על ידי כל אחת משלוש סוכנויות הדיווח על הצרכנים בפריסה ארצית (CRA). CRAs בפריסה ארצית – Equifax, Transunion ו- Experian – מקבלים מידע על קווי האשראי שלך כמו הלוואות אישיות, כרטיסי אשראי והלוואות רכב ומשכנתא.

לאחר מכן מחושבים ציוני האשראי שלך על סמך נוסחה שקובעת את אמינות האשראי שלך, או כמה סביר להניח שתשלם את תשלומי החוב שלך בזמן. ציוני אשראי הם גורם אחד שמלווים עשויים לקחת בחשבון בעת ההחלטה אם להרחיב לך אשראי.

ישנן נוסחאות רבות המשמשות לחישוב ציוני אשראי. עם זאת, רובם שוקלים את הגורמים הבאים:

- היסטוריית תשלום. היסטוריית התשלומים שלך מראה כיצד פירעת אשראי בעבר. התנהגויות מסוימות, כמו תשלומים מאוחרים או שהוחמצו, יכולים להשפיע לרעה על הציונים שלך.

- אורך היסטוריית האשראי. דוחות האשראי שלך עוקבים אחר משך הזמן שחשבונות האשראי שלך היו פעילים. היסטוריית אשראי ארוכה יותר יכולה להשפיע לטובה על הציונים שלך.

- שורות אשראי חדשות יותר. כל חשבונות האשראי האחרונים שפתחתם נלקחים בחשבון גם בעת חישוב ציוני האשראי שלכם.

- תערובת אשראי. תמהיל חשבונות האשראי שלך – כולל הלוואות, כרטיסי אשראי ומשכנתא – נחשב בדרך כלל בעת חישוב הציונים שלך, ותיק אשראי מגוון יכול להשפיע לטובה.

- יחס ניצול אשראי. סכום האשראי המסתובב שלך’השימוש מחדש מחולק בסך האשראי העומד לרשותך מכונה יחס ניצול האשראי שלך ויכול גם להשפיע על הציונים שלך.

מדוע ציוני האשראי שלי עשויים לרדת לאחר פירוק חובות?

תשלום חוב עשוי להוריד את ציוני האשראי שלך אם הסרת החוב משפיעה על גורמים מסוימים כמו תערובת האשראי שלך, אורך היסטוריית האשראי שלך או יחס ניצול האשראי שלך.

לדוגמה, תשלום הלוואת התשלומים היחידה שלך, כגון הלוואה או משכנתא רכב, עשוי להשפיע לרעה על ציוני האשראי שלך על ידי הפחתת המגוון של תערובת האשראי שלך. נושים אוהבים לראות שאתה יכול לנהל באחריות סוגים שונים של חובות. תשלום קו האשראי היחיד שלך בתשלומים מפחית את תערובת האשראי שלך ובסופו של דבר להקטין את ציוני האשראי שלך.

באופן דומה, אם תשלם חוב בכרטיסי אשראי וסגור את החשבון לחלוטין, הציונים שלך עלולים לרדת. הסיבה לכך היא שהאשראי הכולל הזמין שלך מוריד כשאתה סוגר קו אשראי, מה שעלול לגרום ליחס ניצול אשראי גבוה יותר. בנוסף, אם החשבון שסגרת היה קו האשראי העתיק ביותר שלך, זה יכול להשפיע לרעה על אורך היסטוריית האשראי שלך ולגרום לירידה בציונים שלך.

מתי ישתפרו ציוני האשראי שלי לאחר פירעתי את חובותיי?

סביר להניח כי פירעון חוב יסייע לציוני האשראי שלך מאשר לפגוע בהם. סביר להניח שתראה את ציוני האשראי שלך משתפרים לאחר תשלום החוב אלא אם כן החוב שפרסם עומד בקריטריונים הייחודיים המפורטים לעיל.

כמה זמן לאחר פירוק החוב ישתנו ציוני האשראי שלי?

שלושת CRAs בפריסה ארצית מקבלים בדרך כלל מידע חדש מהנושים והמלווים שלך כל 30 עד 45 יום. אם אתה’לאחרונה שילם חוב, ייתכן שייקח יותר מחודש לראות שינויים בציוני האשראי שלך.

אתה יכול לקבל דוחות אשראי Equifax בחינם עם חשבון MyeQuifax. אתה יכול גם לקבל דוחות אשראי בחינם מדי שנה משלוש סוכנויות הדיווח על הצרכנים בפריסה ארצית – Equifax, Transunion ו- Experian – ב- SentalCreditrePort.com.

האם עלי תמיד לשלם את החוב שלי?

בעוד שבמקרים מסוימים ציוני האשראי שלך עשויים לטבול מעט מתשלום חוב, זה לא’זה אומר שאתה צריך להתעלם אי פעם ממה שאתה חייב.

באופן כללי, סביר להניח כי הפגיעה בציוני האשראי שלך שעלולים לנבוע כתוצאה מתשלום חוב לא תהיה קבועה. זה’תמיד רעיון טוב להתעדכן בתשלומי החוב שלך ולהחזיר את מה שאתה חייב. היתרונות לטווח הארוך לציוני האשראי שלך והיכולת לחיות ללא חוב שווים את זה.