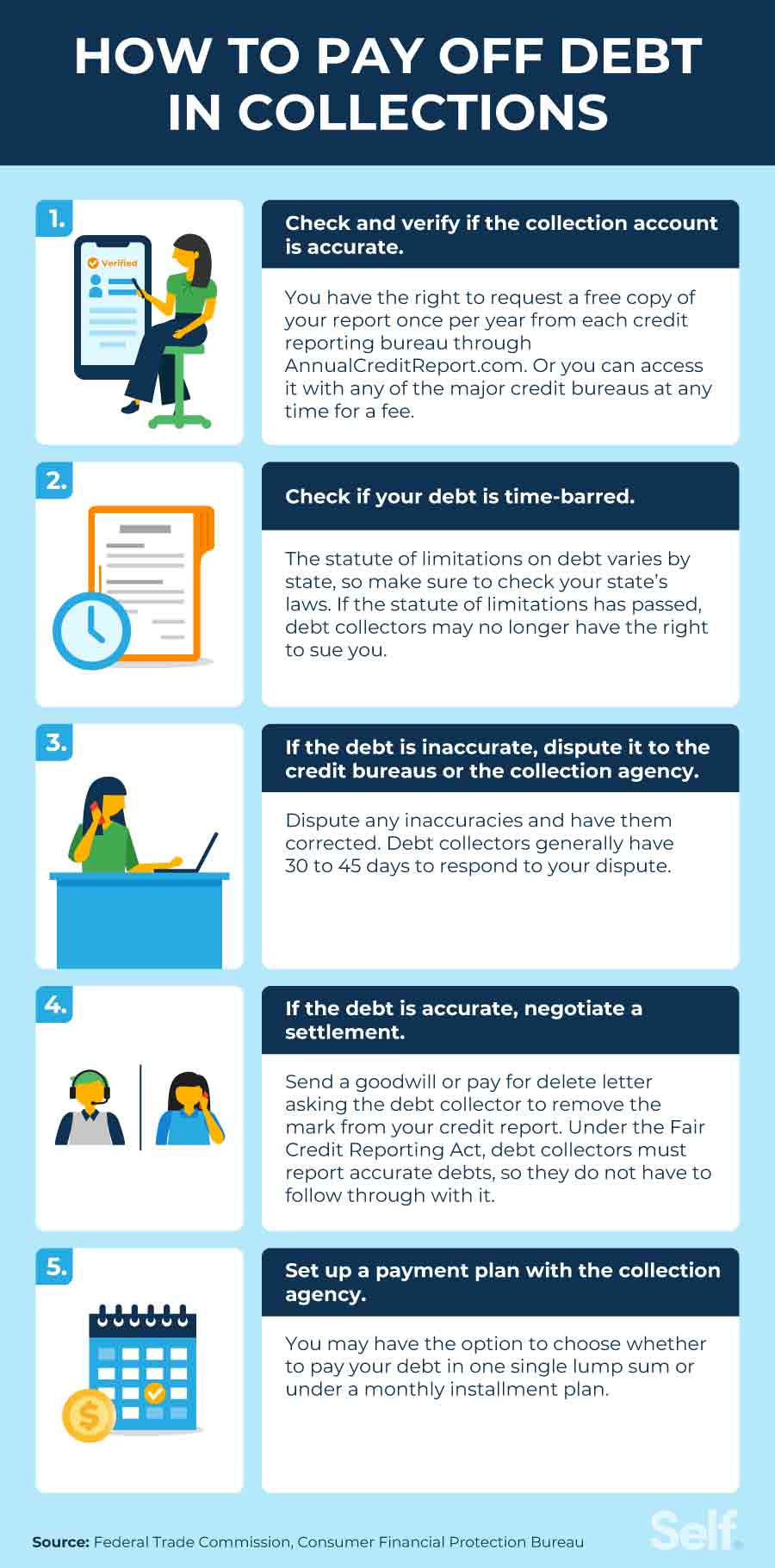

האם אוספים משלמים עוזרים לציון אשראי

יכול לשלם אוספים להעלות את ציון האשראי שלך?

תשלום אוספים הוא צעד חשוב לקראת שיפור ציון האשראי שלך. עם זאת, חשוב להבין כמה הציון שלך יגדל ואילו יתרונות אחרים אתה יכול לצפות. במאמר זה נדון בהשפעה של תשלום אוספים על ציון האשראי שלך ונבחן את היתרונות השונים שהוא יכול לספק.

כמה נקודות יגדל ציון האשראי שלי כשאני משלם אוספים?

נקודות מפתח:

- גביית חובות בדוח האשראי שלך יכולה להוריד את ציון האשראי שלך ב -110 נקודות.

- תשלום אוספים יכול לעזור להעלות את ציון האשראי שלך, אך מספר הנקודות המדויק שהוא יגדל תלוי בגורמים שונים.

- ציוני אשראי גבוהים עשויים לחוות עלייה משמעותית יותר מציוני אשראי נמוכים יותר.

- חשוב לציין כי תשלום אוספים לא יחיק אותם מייד מהיסטוריית האשראי שלך.

שאלה 1: כמה יכול לשלם אוספים להגדיל את ציון האשראי שלי?

תשובה: אמנם תשלום אוספים יכול לשפר את ציון האשראי שלך, אך העלייה המדויקת תשתנה על פי הנסיבות האישיות שלך. חלק מהאנשים דיווחו על עלייה של 10-30 נקודות, בעוד שאחרים חוו עלייה גדולה יותר של 50-100 נקודות ומעלה. חשוב לציין כי ההשפעה על ציון האשראי שלך עשויה להיות תלויה גם בגורמים אחרים כמו היסטוריית האשראי הכוללת שלך ונוכחות של סימנים שליליים אחרים על הדו”ח שלך.

שאלה 2: האם ציון האשראי ההתחלה שלי משפיע על העלייה שאראה מלהפרסם אוספים?

תשובה: ציון האשראי ההתחלה שלך יכול להשפיע על העלייה שתראה מלהפרסם אוספים. באופן כללי, אנשים עם ציוני אשראי גבוהים עשויים לראות עלייה משמעותית יותר בהשוואה לאלה עם ציונים נמוכים יותר. הסיבה לכך היא שאנשים עם ציוני אשראי גבוהים יש יותר מה להפסיד מסימנים שליליים כמו אוספים. עם זאת, אפילו אנשים עם ציוני אשראי נמוכים יותר יכולים ליהנות מהפרעה של אוספים, מכיוון שהיא מדגימה אחריות ומחויבות לפתרון חובות עבר.

שאלה 3: כמה זמן ייקח לאוספים בתשלום שיוסרו מהיסטוריית האשראי שלי?

תשובה: אוספים בתשלום יישארו בהיסטוריית האשראי שלך במשך כשבע שנים. עם זאת, ככל שעובר הזמן וחשבון האוספים, ההשפעה שלו על ציון האשראי שלך תפחת. חשוב להמשיך לתרגל הרגלי אשראי טובים ולשמור על היסטוריית תשלום חיובית כדי לקזז את ההשפעה השלילית של אוספים.

שאלה 4: האם אוכל לחלוק על חשבון איסוף אם אני מאמין שהוא שגוי?

תשובה: אם אתה חושד שחשבון גבייה בדוח האשראי שלך אינו נכון, יש לך את הזכות לערער על המידע עם סוכנות דיווח האשראי. הסוכנות תחקור את טענתך ותסיר או לתקן את המידע אם יתגלה שהוא שגוי. חשוב לספק כל תיעוד תומך שעליך לחזק את המקרה שלך.

שאלה 5: האם הוספת הצהרת צרכנים לדוח האשראי שלי תעזור להפחית את ההשפעה של אוספים?

תשובה: הוספת הצהרת צרכנים לדוח האשראי שלך המתווה את הנסיבות סביב חשבון גבייה יכולה לעזור לספק הקשר למלווים ובאופן פוטנציאלי להפחית את ההשפעה של האוספים. אמנם זה לא יסיר את האוסף מהיסטוריית האשראי שלך, אך הוא מאפשר לך לשתף את הצד שלך בסיפור ולהסביר כל נסיבות מקלות שעלולות להוביל לאוסף.

שאלה 6: מלבד שיפור ציון האשראי שלי, האם יש הטבות אחרות לפרוע אוספים?

תשובה: כן, תשלום אוספים יכול לספק מספר הטבות מעבר לשיפור ציון האשראי שלך:

- על ידי תשלום תשלומים רפואיים או כרטיסי אשראי איחור, אתה יכול להימנע מתביעה בגביית חובות.

- לא תצטרך לשלם ריבית נוספת ועמלות שגובות על ידי גובי חובות שרוכשים ומוכרים חשבונות.

- רשומת האשראי שלך תראה כי חשבון הגבייה “מיושב” או “משולם במלואו”, שיכול להשפיע לטובה על תפיסת המלווים על המשמעת הפיננסית שלך.

- המתודולוגיה החדשה של ציון FICO®, המכונה FICO 9, נותנת פחות משקל לחשבונות רפואיים ומתעלמת מחשבונות בתשלום באוספים.

שאלה 7: כיצד אוכל להסיר חשבונות אוספים מציון האשראי שלי?

תשובה: ישנן מספר אסטרטגיות שתוכלו להשתמש בהן בכדי להסיר חשבונות אוספים מציון האשראי שלכם:

שיטה 1: השג דוחות אשראי משלוש סוכנויות דיווח האשראי המובילות.

תשובה: התחל על ידי קבלת דוחות אשראי מ- Equifax, Experian ו- Transunion. עיין בדוחות כדי לזהות חשבונות אוספים הזקוקים לתשומת לב.

שיטה 2: השתמש במכתב “שלם עבור מחק”.

תשובה: פנה לסוכנויות ומלווים אוספים כדי לדון באפשרות למחוק חשבונות גבייה בתמורה לתשלום. מכתב “תשלום for-delete” הוא בקשה רשמית להסרת ציונים שליליים בתשלום. הקפד לנהל משא ומתן על התנאים ולקבל אישור בכתב מהנושה לפני הליך.

שיטה 3: נסה מחיקות רצון טוב.

תשובה: אם יש לך קרדיט טוב בסך הכל עם רשומה שלילית אחת בלבד, אתה יכול לנסח מכתב מוניטין טוב לנושה המקורי. מכתב זה מבקש בחביבות את הסרת הרשומות השליליות כמחווה של רצון טוב. הדגש את היסטוריית האשראי החיובית שלך ואת הקשר לטווח הארוך עם הנושה כדי להגדיל את סיכויי ההצלחה שלך.

שיטה 4: שכור חברת תיקוני אשראי.

תשובה: אם אתה עומד בפני קשיים בהסרת חשבונות אוספים בעצמך, אתה יכול לשקול לשכור חברת תיקון אשראי מכובד. חברות אלה מתמחות בניווט בתהליך דיווח האשראי ויכולות לסייע לך להסיר מידע שלילי לא מדויק או לא הוגן מדוח האשראי שלך.

שאלה 8: מה צריך לכלול במכתב “לשלם עבור מחק”?

תשובה: בעת יצירת מכתב “תשלום for-delete”, הקפד לכלול את המידע הבא:

- סכום התשלום המוסכם

- התנאים המשא ומתן של מחיקת חשבון הגבייה

- תאריכי ההסכם

חשוב שתהיה הוכחה בכתב להסכם הנושה לפני שתבצע תשלום כלשהו.

שאלה 9: האם כל המלווים מוכנים לנהל משא ומתן על הסכמי “לשלם עבור מחיקה”?

תשובה: לא כל המלווים וסוכנויות הגבייה מוכנים לנהל משא ומתן על הסכמי “לשלם עבור מחיקה”. באופן כללי, בנקים ונושים גדולים יותר עשויים להיות פחות פתוחים למשא ומתן מסוג זה. תמיד רצוי להושיט יד ולברר את האפשרות, אך היו מוכנים לפוטנציאל שאפשר לדחות את הבקשה.

שאלה 10: האם מכתב רצון טוב יכול לעבוד להסרת חשבונות אוספים?

תשובה: מכתב מוניטין יכול לעבוד עבור הסרת חשבונות אוספים אם יש לך ציון אשראי טוב כולל והיסטוריית אשראי מוצקה עם הנושה. חשוב להגיש מקרה משכנע מדוע יש להסיר את הכניסה השלילית, ולהדגיש את המחויבות שלך לשמירה על שיא אשראי חיובי להתקדם.

שאלה 11: כיצד אוכל להגן על ציון האשראי שלי תוך כדי תשלום אוספים?

תשובה: אמנם חשוב לשלם אוספים, אך חיוני גם להגן על ציון האשראי שלך במהלך התהליך. להלן מספר טיפים:

- המשך לבצע את כל התשלומים האחרים בזמן ולשמור על הרגלי אשראי טובים.

- עקוב אחר דוח האשראי שלך באופן קבוע כדי להבטיח שחשבון האוספים מדווח במדויק כתשלום או מיושב.

- שקול לעבוד עם יועץ אשראי או יועץ פיננסי כדי לפתח תוכנית לניהול ולפרוע אוספים בצורה היעילה ביותר.

שאלה 12: כמה זמן עלי לחכות לפני שאצפה לראות עלייה בציון האשראי שלי לאחר פירוק אוספים?

תשובה: ההשפעה של תשלום אוספים על ציון האשראי שלך עשויה להיות לא מיידית. זה יכול לקחת מספר חודשים עד שסוכנויות דיווח האשראי יעדכן את דוח האשראי שלך ועל השינוי החיובי שישקף בציון שלך. סבלנות היא המפתח, והמשיך לתרגל הרגלי אשראי טובים יסייע לסלול את הדרך לשיפור ציון נוסף.

שאלה 13: יכול לשלם אוספים להבטיח לי ציון אשראי טוב?

תשובה: אמנם תשלום אוספים הוא צעד חשוב לקראת שיפור ציון האשראי שלך, אך הוא אינו מבטיח ציון אשראי טוב. ציון האשראי שלך נקבע על ידי גורמים שונים, כולל היסטוריית התשלומים שלך, ניצול אשראי, אורך היסטוריית האשראי ועוד. תשלום אוספים הוא מרכיב אחד של בניית היסטוריית אשראי חיובית, אך חיוני להתייחס לכל ההיבטים של פרופיל האשראי שלך כדי להשיג ציון אשראי טוב.

שאלה 14: האם עלי לתעדף את התשלום של אוספים על פני חובות אחרים?

תשובה: עדיפות לתשלום אוספים תלויה בנסיבות האישיות שלך. באופן כללי, רצוי לתעדף אוספים המשפיעים ביותר על ציון האשראי שלך. עם זאת, חיוני גם לשקול חובות וחובות פיננסיים אחרים, כמו חובות כרטיסי אשראי בעלי מר בין ברישה גבוהה, שעשויים להשפיע באופן משמעותי על רווחתך הפיננסית. עדיף להעריך את המצב הכלכלי הכולל שלך וליצור תוכנית העוסקת בכל החובות כראוי.

שאלה 15: יכול לשלם אוספים לשפר את הסיכוי שלי לקבל אישור לאשראי עתידי?

תשובה: כן, תשלום אוספים יכול לשפר את הסיכוי שלך לקבל אישור לאשראי עתידי. המלווים והנושים שוקלים גורמים שונים בעת הערכת אמינות האשראי, ובעלי היסטוריה של אוספים שנפתרו מדגימים אחריות פיננסית ואת היכולת למלא את ההתחייבויות הכספיות. עם זאת, חשוב לציין שלכל מלווה יש קריטריונים משלו לאישור, וציון אשראי טוב בלבד אינו רשאי להבטיח אישור בכל המקרים.

יכול לשלם אוספים להעלות את ציון האשראי שלך

אפשרות זו עדיין מקבלת את החוב שלך לשלם, אך לאורך זמן ארוך יותר של זמן ובתוספת זול יותר. זה יבטיח כי החוב ישולם, אך מבלי שתצטרך לבזבז את כל חסכונות חייך כדי לעשות זאת. אתה ואספן החוב שלך צריך לבוא עם לוח תשלום רגיל שיעבוד עבור שניכם.

כמה נקודות יגדל ציון האשראי שלי כשאני משלם אוספים?

במבט ראשון: אם יש לך גביית חובות בדוח האשראי שלך, זה יכול להוריד את ציון האשראי שלך ב -110 נקודות. אתה עלול להפסיד עוד יותר נקודות אם הציון שלך גבוה כשאתה מתחיל את השנה עם ציון אשראי טוב.

אחד הסימנים החיוניים של היציבות הפיננסית שלך הוא ציון האשראי שלך. זה מיד מראה למלווים עד כמה אתה משתמש באשראי באחריות. ככל שציון האשראי שלך גבוה יותר, כך קל יותר לקבל הלוואות או קווי אשראי נוספים. ציון אשראי גבוה יותר עשוי להעניק לך את הריבית הנגישה הנמוכה ביותר כשאתה מגיש בקשה להלוואה.

מצד שני, ישנם כמה דברים בסיסיים שיכולים להוריד את ציון האשראי שלך. אחד מהם הוא בעל חשבון באיסוף. אבל כמה משלם חשבון בגבייה עוזר להעלות את ציון האשראי שלך? לתת’s גלה.

תוכן העניינים

האם תשלום חשבון גבייה משפיע על ציון האשראי שלך?

ההשפעות של תשלום חשבון איסוף במלואן אינן נעלמות מייד. תצטרך לחכות עד שהיא תיפגע בתקופת ההגבלה, שנמצאת כשבע שנים לפני שהיא אפילו תימחק מהיסטוריית האשראי שלך. למרבה המזל, לנתונים הישנים אין מעט השפעה על ציון האשראי שלך.

נניח שאתה חושד שיש לך חשבון גבייה שגוי בדוח האשראי שלך. במקרה כזה, יש לך הזדמנות לאתגר את המידע עם חברת האשראי ולתקן אותו או למחוק אם הוא מוכח שהוא שגוי. הוראה זו מכסה אוספים כמו גם כל אלמנטים בדוח האשראי שלך שאתה מרגיש שעלולים לטעות.

כפי שכבר הצהירנו, אם היה לך חשבון גבייה מאושר בדוח האשראי שלך, הוא לא יימחק עד שבע שנים. למרות שבדרך כלל לא מומלץ, אתה יכול לצרף הצהרת צרכנים קצרה לדוח האשראי שלך המתווה את האוסף ולספר את הצד שלך בסיפור.

היתרונות של תשלום אוספים

למרות שציון האשראי שלך לא ישתפר אוטומטית כשאתה משלם את האוספים שלך, ישנם יתרונות מסוימים לכך:

- לתשלומים רפואיים או כרטיסי אשראי, אתה נמנע מתביעת גביית חובות.

- אתה לא דון’לא צריך לשלם לאספן החובות’עלויות הריבית. גובי חובות רוכשים ומוכרים חשבונות כל הזמן, והם יכולים להמשיך לחייב את עמלות וריבית על חשבונות שקנו.

- רשומת האשראי שלך עשויה להראות “מְיוּשָׁב” אוֹ “שולם במלואו.” המלווים השוקלים את היסטוריית האשראי שלך וציון האשראי שלך עשויים להיות מושפעים באופן חיובי מהתוויות הללו. אדם המחזיר חשבון איחור באופן משמעותי בהשוואה למישהו שאינו מפגין משמעת פיננסית גדולה יותר ויציבות.

- נצל את המתודולוגיה החדשה של ציון FICO®. למרות ש- FICO 9 משולב בהדרגה, רוב המלווים בסופו של דבר ישתמשו בו. חשבונות רפואיים מקבלים פחות משקל בגישה זו, בעוד שמתעלמים מאוד מהחשבונות בתשלום באוספים.

שלוש דרכים לחיסול חשבונות אוספים מציון האשראי שלך

ראשית, עליך להשיג דוחות אשראי מכל אחד משלושת סוכנויות הדיווח על האשראי המובילות: Equifax, Experian ו- Transunion. הודע רק לאחד או שניים מהלשכות על האוספים. אתה יכול לנסות שיטות שונות למחוק אוספים מחשבונך, שחלקם יצליחו יותר מאחרים. אָנוּ’לעבור את כל אחת מהאפשרויות הללו בפירוט להלן.

עם זאת, זכור כי התוצאות של אסטרטגיות שונות נבדלות זו מזו ולא כל לקוח יראה את אותן תוצאות. אבל תמיד כדאי לבדוק כי ציון האשראי שלך יכול להתגבר כתוצאה מכך.

”שלם עבור מחק” מִכְתָב

אם אתה מדבר עם סוכנויות ומלווים של אוספים, יתכן שהם מוכנים למחוק את חשבונות האוסף. המכתב בתשלום עבור דלילה, שהוא בקשה רשמית להמחיק סימנים לא טובים בתמורה למזומן, הוא שיטה אחת כזו.

סוכנות גבייה נשכרת על ידי הנושה או המלווה המקורי לגבות תשלום על חוב. משלמים להם חלק מהכסף שהתקבל. זה מרמז שמכתב תשלום עבור דלט חייב לספק סכום יותר מאשר העמלה שניתנה על ידי המלווה עבור חשבונך כדי להיחשב כתמריץ.

המידע הבא צריך להיכלל במכתב התשלום עבור הדלילה שלך:

- סכומי תשלום

- תנאי משא ומתן

- תאריכים

דאג תמיד לקבל הוכחה לנושה’הסכם בכתב לפני ההליך. עשו את שיעורי הבית שלכם ולמדו כיצד להשתמש במכתב תשלום עבור דלט כאסטרטגיית מיקוח אם ברצונכם לדעת יותר או תרצו למידת מכתבים שתנצל.

מכתבי תשלום עבור דלטים אינם מתקבלים על ידי כל המלווים. רוב הבנקים והנושים הגדולים אינם נוהגים’לא מוכן לנהל משא ומתן.

מחיקות רצון טוב

אתה יכול לנסות לנסח מכתב מוניטין טוב לנושה המקורי אם כבר יש לך ציון אשראי טוב בסך הכל עם רשומה שלילית אחת בלבד. זה’תחינה עבור הערכים השליליים בדוח האשראי שלך שיוסרו כמחווה של מוניטין. המלווים רוצים לעזור לך, בעיקר אם אתה’היה לקוח לטווח ארוך עם היסטוריה חיובית.

ציין את התקופה שהייתה לך חשבון עם הנושה וכי ברצונך לשמור על חשבונך בעמידה טובה להתקדם. הסבירו כיצד רשומת האשראי שלכם חיובית ואיך התשלום המאוחר שלכם היה רק אירוע מבודד.

לבסוף, כמחווה של מוניטין, תאר רשמית את הרצון שלך להתאמת פריט שורה בדוחות האשראי שלך.

מחלוקת אוסף

יש לך את הזכות לערער על כל רשומות שגויות, מוטות או לא מבוססות על דוחות האשראי שלך עם סוכנויות דיווח האשראי, המלווים או לשכות אשראי. לשכת האשראי אחראית על בחינת הטעויות.

יתכן שתוכל גם למחוק את החשבון מהדוח שלך אם לא ניתן לאשר אותו, מה שיגביר את ציון האשראי שלך.

כך תוכלו להגיש תלונה על חשבון אוסף:

- בדוק את דוח האשראי שלך לקבלת טעויות. יש לך את הזכות להתמודד עם כל שגיאות, כולל שמות, תאריכים, שגיאות הקלדה ויתרות שלא שולמו.

- בקש כי סוכנות האוספים תאמת את התביעה בכתב. עליכם להסביר בהצהרתכם כי תרצו שסוכנות הגבייה תאשר כי האשראי שאתם חייבים הוא שלכם. אם הם לא יכולים לעשות זאת, הודע להם שאתה רוצה את החשבון שנמחק מדוח האשראי שלך.

- כאשר יש ספק, אל תהססו לפנות למקצוען. זה’S לא פשוט לאוספי מחלוקת או כל צורה אחרת של פריט שלילי. זה עשוי להיות מאיים ומלחיץ עבור רבים. במצבים כאלה, יתכן כי טובתך לנקוט בייעוץ המקצועי של סוכנות לתיקון אשראי.

- יש להקפיד על חילוקי דעות שלך, והבהיר בהצהרתך שאתה מצפה לתשובה מלשכת האשראי תוך 30 יום.

משך הזמן שעבורו חשבונות אוספים נשארים בדוח האשראי שלך

על פי חוק דיווח האשראי ההוגן (FCRA), פריטים שליליים שנרשמו על ידי נושים יכולים להישאר בדוח האשראי שלך כמעט שבע וחצי שנים.

גם אם כבר יש לך עילה לאתגר גביית חובות בדוח האשראי שלך ככואבי או לא מאושר, סביר להניח שהוא יישאר בדוחות האשראי שלך לתקופה המלאה.

כמה יכול חשבון אוספים להשפיע על ציון האשראי שלך

בכל פעם שמופיע אוסף בדוח האשראי שלך, זה יכול להוריד את ציון האשראי שלך בכ -110 נקודות, ולהביא אותו מיריד לרע. אתה עלול להפסיד עוד יותר נקודות אם ציון האשראי שלך גבוה מלכתחילה.

המלווים הפוטנציאליים יידעו שברירת מחדל בהלוואה וכי אתה יכול לייצג את אותו הסיכון אם הם יאפשרו לך ללוות כסף דרכם.

קרא עוד

- כיצד להסיר אוספים בתשלום מדוח אשראי

- כיצד לקבל אישור לטלפון סלולרי עם אשראי רע

- כיצד לבדוק את ציון האשראי שלך ללא SSN

- כיצד להסיר תשלומים מאוחרים מדוח אשראי

- מדוע ציון האשראי שלי ירד כששום דבר לא השתנה?

- כמה מדויק קרמה אשראי?

- האם ניתן לשלול ממך עבודה בגלל אשראי רע?

סיכום

כעניין משפטי, יש למחוק את מרבית נתוני האשראי השליליים, במיוחד אוספים, מדוח האשראי שלך בשלב מסוים. לכן, ליתרון הטוב ביותר שלך ליישב או לנקות את החוב ברגע שאתה יכול. דוֹן’לא תשכח שמערכות ניקוד אשראי חדשות יותר אינן רואות אוספי איזון אפס כקשות כדגמי ניקוד אשראי ישנים יותר.

זקוק להלוואה? קבל אחד בשלושה שלבים פשוטים

אם אתה שוקל להגיש בקשה להלוואה אישית, פשוט עקוב אחר 3 הצעדים הפשוטים האלה.

להגיש מועמדות

הגש בקשה באופן מקוון לסכום ההלוואה שאתה צריך. הגש את התיעוד הנדרש וספק את הבקשה הטובה ביותר שלך. יישומים חזקים יותר מקבלים הצעות הלוואות טובות יותר.

לְקַבֵּל

אם בקשתך עומדת בקריטריוני הזכאות, המלווה יפנה אליך ביחס לבקשה שלך. לספק מידע נוסף במידת הצורך. בקרוב אתה’יש לך את הצעת ההלוואה שלך. חלק ממלווים שולחים פתק חוב עם הצעת ההלוואה שלך. חתום והחזיר את הערה הזו אם ברצונך לקבל את הצעת ההלוואה.

לְהַחזִיר

לאחר מכן ההלוואה מקבלת את ה- U שלך.ג. חשבון בנק בתוך מספר ימים סביר (חלק מהמלווים יהיו מהירים כמו 2-3 ימי עסקים). עכשיו אתה צריך להגדיר את שיטת ההחזר שלך. אתה יכול לבחור שיטה אוטומטית באופן מקוון שתעזור לך לשלם בזמן בכל חודש.

על סיבוב

סטילט מספק הלוואות לסטודנטים בינלאומיים ואנשי מקצוע עובדים ב- U.ג. (F-1, OPT, H-1B, O-1, L-1, מחזיקי הוויזה TN) בשיעורים נמוכים מכל מלווה אחר. סטילט מחויב לעזור למהגרים לבנות עתיד פיננסי טוב יותר.

אנו נוקטים בגישת חיתום הוליסטית כדי לקבוע את הריבית שלך ולוודא שאתה מקבל את השיעור הנמוך ביותר האפשרי.

למד מה אחרים אומרים עלינו ב- Google, Yelp ופייסבוק או בקר אותנו בכתובת https: // www.קַב.com. אם יש לך שאלות, שלח לנו דוא”ל ב- [מוגן בדוא”ל]

פרנק גוגול

אני’M, מאמין שמידע זה הוא המפתח לחופש פיננסי. בבלוג Stilt, אני כותב על הנושאים המורכבים – כמו כספים, הגירה וטכנולוגיה – כדי לעזור למהגרים להפיק את המרב מחייהם ב- U.ג. התוכן והמותג שלנו הוצגו בפורבס, TechCrunch, VentureBeat ועוד.

יכול לשלם אוספים להעלות את ציון האשראי שלך?

עד 31 בדצמבר 2023, Experian, Transunion ו- Equifax יציעו לכל U.ג. צרכנים בחינם דוחות אשראי שבועיים באמצעות שנתית CreditReport.com שיעזור לך להגן על בריאותך הפיננסית שלך במהלך התלאות הפתאומיות והחסרות התקדים שנגרמו על ידי COVID-19.

במאמר זה:

- מהם חשבונות אוסף?

- כיצד אוספים משפיעים על האשראי?

- האם האשראי שלי ישתפר אם אשלם את חשבון הגבייה שלי?

- האם אתה יכול להסיר אוספים בתשלום מדוח האשראי שלך?

- כיצד לשפר את ציוני האשראי שלך לאחר אוסף

- בשורה התחתונה

אם אי פעם קיבלת שיחת טלפון או מכתב מאספן חובות, אתה יודע שזה יכול להיות מלחיץ. גובי חובות מנסים לגבות כסף המגיע לבעל בית, לספק שירות רפואי או לנושה אחר. ובעוד שתשלם או יישוב חשבונות הגבייה שלך עשוי בהחלט להיראות טוב יותר למלווים עתידיים, אין שום ערובה שציוני האשראי שלך ישתפרו כתוצאה מכך.

מהם חשבונות אוסף?

חשבון גבייה הוא ערך בדוח האשראי שלך המציין ברירת מחדל בהתחייבות קודמת. הנושה המקורי מכר את החוב המוגדר כברירת מחדל לקונה חוב או העביר את החוב לסוכנות גבייה. מטרת האספן, באופן לא מפתיע, היא לעבוד בשם הלקוח שלו כדי לגבות את החוב המוגדר כברירת מחדל מהחייב, או כמה שיותר ממנו.

חשבונות גבייה מדווחים לעתים קרובות לסוכנויות דיווח האשראי, ומותר להם להישאר בדוחות אשראי עד שבע שנים ממועד העבריינות הראשון של החוב המקורי, לפי חוק דיווח האשראי ההוגן (FCRA).

כיצד אוספים משפיעים על האשראי?

חשבונות גבייה נחשבים על ידי מערכות ניקוד האשראי של FICO ® ו- Vantagescore ויכולים להיות בעלי השפעה רבה על ציוני האשראי שלך. אוספים נופלים תחת היסטוריית התשלומים, שהיא הגורם הגדול ביותר בציון FICO ® שלך ☉ חישוב, ומניע 35% מהציון שלך. צרכנים עם אוספים בדוחות האשראי שלהם עשויים להיות בעלי ציוני אשראי נמוכים יותר מאשר לצרכנים שאין להם אוספים.

בנוסף להשפעה הפוטנציאלית על ציוני האשראי שלך, נוכחותם של אוספים יכולה גם להשפיע על החלטות המלווה. לדוגמה, פאני מיי, המספקת מימון למלווים למשכנתאות, יש מספר מדיניות המחייבת לשלם את הגבייה לפני שתסגר את הלוואת המשכנתא.

זה תמיד רעיון טוב לשלם חובות גבייה שאתה חייב באופן לגיטימי. אוספי תשלום או יישוב יסיימו את שיחות הטלפון ומכתבי הגבייה המטרידים, וזה ימנע מאספן החובות לתבוע אותך. לאחר מכן אספן החובות יעדכן את דוחות האשראי שלך כדי להציג לחשבון הגבייה יש איזון אפס.

אמנם טבעי להניח שתשלום או יישוב של חשבון גבייה יוביל לציון אשראי גבוה יותר, אך זה לא תמיד המקרה. כמו ברוב השאלות הנוגעות לציוני אשראי, התשובה אם תשלום אוסף מועיל היא: “זה תלוי.”

האם האשראי שלי ישתפר אם אשלם את חשבון הגבייה שלי?

דגמי ציון אשראי חדשים יותר מתעלמים מאוספים שיש להם איזון אפס. זה נכון הן עבור הגרסה האחרונה של ציון האשראי של FICO ®, FICO ® 9, והן לשתי הגרסאות החדשות ביותר של ציון האשראי Vantagescore ®, 3, 3.0 ו -4.0.

כשאתה משלם או מסדיר אוסף והוא מתעדכן כדי לשקף את יתרת האפס בדוחות האשראי שלך, FICO ® 9 ו- Vantagescore 3 שלך.0 ו -4.0 ציונים עשויים להשתפר. עם זאת, מכיוון שדגמי ניקוד ישנים אינם מתעלמים מאוספים בתשלום, ציונים שנוצרו על ידי דגמים ישנים אלה לא ישתפרו.

זה חשוב מכיוון שמלווים מסוימים, במיוחד מלווים למשכנתאות, משתמשים בגרסאות ישנות יותר של דגמי ציון האשראי. המשמעות היא שלמרות שזה רעיון טוב לשלם או ליישב את האוספים שלך, ציון אשראי גבוה יותר עשוי להיות לא התוצאה. אם אתה בוחר לשלם או ליישב את האוספים שלך, כדאי לראות איך זה משפיע על ציוני האשראי שלך. אתה יכול לבדוק את ציון ה- FICO ® שלך מ- Experian בחינם.

קחו בחשבון שציון FICO ® זמין כיום מ- Experian הוא גרסת ה- FICO ® 8, שאינה מתעלמת מאוספים בתשלום. זהו מקל מדידה טוב מכיוון שאם יש לך ציון FICO ® 8 מוצק גם לאחר ששילמת את האוספים שלך, סביר להניח ש- FICO ® 9 ו- Vantagescore 3 שלך.0 ו -4.0 ציוני אשראי יהיו חזקים באותה מידה, או אפילו טובים יותר.

האם אתה יכול להסיר אוספים בתשלום מדוח האשראי שלך?

בעוד שה- FCRA מאפשר לדווח על אוספים עד שבע שנים, אין דרישה כי אספן חובות או סוכנות לדיווח על אשראי יסירו גבייה פשוט מכיוון ששולמו.

עם זאת, אם אתה מאמין שיש לך חשבון גבייה בדוח האשראי שלך שאינו נכון, יש לך את הזכות לחלוק על המידע הזה עם לשכת האשראי ותיקן אותו או הוסרה אם יתברר שהוא לא מדויק. זכות זו חלה על אוספים ופריטים אחרים בדוחות האשראי שלך לדעתך שגויים.

אם יש לך חשבון גבייה מאומת בדוח האשראי שלך, הוא לא יוסר עד שהוא ייפול באופן טבעי לאחר שבע שנים. אתה יכול להוסיף הצהרת צרכנים של 100 עד 200 מילים לדוחות האשראי שלך המסבירים את האוסף, אם כי לא תמיד זה מומלץ.

כיצד לשפר את ציוני האשראי שלך לאחר אוסף

החדשות הטובות על חשבונות גבייה בדוחות האשראי שלך? ככל שהם מתבגרים, הם נחשבים פחות לעבר ציוני האשראי שלך. ואפילו בזמן שיש לך גבייה או אוספים בדוחות האשראי שלך, ישנן דרכים רבות אחרות לשפר את ציוני האשראי שלך.

הדרך הטובה ביותר להתחיל לשפר את ציון האשראי שלך היא למנוע מידע מגנאי חדש להופיע בדוחות האשראי שלך. אתה יכול להשיג זאת על ידי ביצוע כל תשלומי החוב שלך בזמן, ללא יוצא מן הכלל. אם החשבונות שלך ישולמו בזמן, החובות שלך לעולם לא ייכנסו לברירת מחדל ולעולם לא יהיה צורך שגובה חובות יסתבך.

להבטיח שחוב כרטיסי האשראי שלך יהיה נמוך ככל האפשר הוא דרך נהדרת נוספת לשפר את ציוני האשראי שלך. דגמי ניקוד אשראי קחו בחשבון את יחס ניצול האשראי שלך, או את סכום יתרות כרטיסי האשראי ביחס למגבלות האשראי הכוללות, בעת חישוב הציונים שלך. שמירה על יתרות נמוכות מבטיחה יחס ניצול נמוך, שיכול לשפר את ציוני האשראי.

לבסוף, אל תגיש בקשה לאשראי אלא אם כן אתה זקוק לו. בכל פעם שתעשה זאת, המלווה ככל הנראה ימשוך אחד, אם לא יותר, מדוחות האשראי שלך. זה יביא לחקירה קשה בדוחות שלך, מה שיכול להוריד את הציונים שלך באופן זמני. ולמרות שהחקירות הן הגורם הכי פחות משפיע בציוני האשראי שלך, הם עדיין יכולים להיות דגל אדום למלווים.

בשורה התחתונה

יש להסיר בסופו של דבר את פרטי האשראי השליליים ביותר, כולל אוספים, מדוחות האשראי שלך כעניין של חוק. עם זאת, לטובתך לשלם או ליישב את החוב במהירות האפשרית. זכרו, דגמי ציון אשראי חדשים יותר מתעלמים מאוספי איזון אפס, ואילו דגמי ניקוד ישנים אינם עושים.

אם אתה רוצה לבדוק יתרות גבייה, או שאתה לא יודע מה יש בדוחות האשראי שלך, אתה יכול לגשת לעותק חינם של כל אחד מדוחות האשראי שלך משלושת לשכות האשראי העיקריות (Experian, Transunion ו- Equifax) פעם בשנה ב- wwww.שנתית שנתית.com. אתה יכול גם לבדוק את דוח האשראי של Experian שלך כל 30 יום בחינם.

העלה באופן מיידי את ציון ה- FICO ® שלך בחינם

השתמש ב- Experian Boost ® כדי לקבל אשראי עבור החשבונות שאתה כבר משלם כמו כלי עזר, טלפון נייד, שירותי הזרמת וידאו וכעת.

אין צורך בכרטיס אשראי

אֶמְצָעִי

- דירוג אשראי

- שאלות נפוצות של ציון אשראי

- מה משפיע על ציוני האשראי שלך?

- מהם טווחי ניקוד האשראי השונים?

- יסודות ציון אשראי

- מהו ציון אשראי טוב?

- דוח אשראי

- יסודות דוח אשראי

- תיקון אשראי: איך לעשות זאת “לתקן” האשראי שלך בעצמך

- כיצד לחלוק על מידע על דוחות אשראי

- הבנת דו”ח האשראי של Experian שלך

- גניבת הונאה וזהות

- כיצד להקפיא את האשראי שלך

- סיוע בקורבן גניבת זהות

- מהי גניבת זהות ואיך אני מוודא שהיא לא’לא יקרה לי?

- צעדים לנקוט אם אתה קורבן להונאת כרטיסי אשראי

- לשפר את האשראי

- כיצד לשפר את ציון האשראי שלך

- מהו שיעור ניצול אשראי?

- כיצד לבנות אשראי

- מימון אישי

- תוכנית לניהול חובות: האם זה נכון עבורך?

- כיצד להשיג הלוואת איחוד חוב באשראי רע

- האם הלוואת איחוד חוב מתאימה לך?

- כיצד לשלם חוב כרטיסי אשראי

- איך לצאת מהחוב

- מחשבונים

- מחשבון אפריל

- מחשבון הלוואות אישי

- מחשבון שכר כרטיסי אשראי

- מחשבון משכנתא

- מחשבון תשלום לרכב

המחקר האחרון

- יתרת ההלוואה האישית הממוצעת עלתה ב -7% בשנת 2022

- דור Z ואשראי בשנת 2023

- יתרות הלוואות אוטומטיות ממוצעות גדלו 7.7% בשנת 2022

- צפה בכל המחקר

ביקורות אחרונות

- כרטיסי האשראי הטובים ביותר לבוגרי המכללות משנת 2023

- כרטיסי האשראי הטובים ביותר לסטודנטים משנת 2023

- כרטיסי הגז הטובים ביותר משנת 2023

- כרטיסי אשראי לשימוש מיידי הטוב ביותר של 2023

- כרטיסי האשראי הטובים ביותר לרכישות גדולות של 2023

- כרטיסי האשראי הטובים ביותר להוצאות יומיומיות של 2023

אַשׁרַאי

- ניטור אשראי חינם

- דוחות 3-בורו וציוני FICO ®

- דוח אשראי שנתי

- Experian Creditlock

- הבנת דוחות אשראי

- כיצד לשפר את ציון האשראי שלך

מימון אישי

מימון אישי

- ביקורות על כרטיסי אשראי

- ביקורות הלוואות

- ביקורות על ביטוח רכב

- תִקצוּב

- חִסָכוֹן

- משכנתא והשכרה

תמיכה

- כיצד להקפיא את קובץ האשראי שלך

- כיצד לערער על מידע על דוח האשראי שלך

- סיוע בקורבן גניבת זהות

- תמיכה באשראי שנדחה

- העלה מסמך ל- Experian

- תמיכת לקוחות של Experian

המגוון, ההון וההכללה של Experian

- תנאים והגבלות משפטיים

- מדיניות הפרטיות

- מדיניות פרטיות של CA

- ללחוץ

- אפשרויות מודעות

- קריירה

- קשרי משקיעים

- צור קשר

☉ ציון Credit מחושב על בסיס דגם FICO ® ציון 8. המלווה או המבטח שלך עשויים להשתמש בציון FICO ® שונה מאשר ב- FICO ® ציון 8, או בסוג אחר של ציון אשראי לחלוטין. למד עוד.

מדיניות עריכה: המידע הכלול ב- Ask Experian הוא למטרות חינוכיות בלבד ואינו ייעוץ משפטי. עליך להתייעץ עם עורך הדין שלך או לפנות לייעוץ ספציפי מאיש מקצוע משפטי בכל סוגיות משפטיות. אנא הבינו שמדיניות Experian משתנה עם הזמן. פוסטים משקפים את מדיניות Experian בזמן הכתיבה. בעודם מתוחזקים על המידע שלך, פוסטים בארכיון עשויים שלא לשקף את מדיניות Experian הנוכחית.

דעות המובאות כאן הן של המחבר בלבד, לא אלה של כל בנק, מנפיק כרטיסי אשראי או חברה אחרת, ולא נבדקו, אושרו או שאושרו בדרך אחרת על ידי אף אחד מהגופים הללו. כל המידע, כולל שיעורים ועמלות, מדויקים נכון למועד הפרסום ומתעדכנים כמקובל על ידי השותפים שלנו. יתכן כי חלק מההצעות בדף זה לא יהיו זמינות דרך אתר האינטרנט שלנו.

הצעות היתרונות והחסרונות נקבעים על ידי צוות העריכה שלנו, המבוסס על מחקר עצמאי. הבנקים, המלווים וחברות כרטיסי האשראי אינם אחראים לכל תוכן המפורסם באתר זה ואינם תומכים או מבטיחים ביקורות כלשהן.

גילוי מפרסם: ההצעות המופיעות באתר זה הן מחברות צד ג ‘(“השותפים שלנו”) שממנה שירותי הצרכן של Experian מקבלים פיצויים. פיצוי זה עשוי להשפיע על האופן בו, איפה ובאיזו סדר המוצרים מופיעים באתר זה. ההצעות באתר אינן מייצגות את כל השירותים, החברות או המוצרים הפיננסיים הזמינים.

*למידע מלא, עיין בתנאי ההצעה והגבלות באתר המנפיק או השותף. לאחר שתלחץ על החל, תועבר לאתר המנפיק או לשותף, שם תוכל לבדוק את התנאים וההגבלות של ההצעה לפני הגשת מועמדות. אנו מראים סיכום, לא את התנאים החוקיים המלאים – ולפני הגשת מועמדות, עליך להבין את התנאים המלאים של ההצעה כאמור על ידי המנפיק או השותף עצמו. בעוד ששירותי צרכנים של Experian משתמשים במאמצים סבירים כדי להציג את המידע המדויק ביותר, כולם מציעים מידע מוצג ללא אחריות.

אתרי Experian תוכננו לתמוך בדפדפני אינטרנט מודרניים ומעודכנים. Experian אינו תומך ב- Internet Explorer. אם אתה משתמש כרגע בדפדפן שאינו נתמך, ייתכן שהניסיון שלך לא יהיה אופטימלי, אתה עלול להתנסות בבעיות טיוח וייתכן שתחשוף לסיכוני אבטחה פוטנציאליים. מומלץ לשדרג לגירסת הדפדפן האחרונה.

© 2023 כל הזכויות שמורות. Experian. Experian וסימני המסחר של Experian המשמשים כאן הם סימנים מסחריים או סימנים מסחריים רשומים של Experian וסניפיו. השימוש בכל שם מסחרי אחר, זכויות יוצרים או סימן מסחרי מיועד למטרות זיהוי והתייחסות בלבד ואינו מרמז על שום קשר עם זכויות היוצרים או בעל הסימן המסחרי של המוצר או המותג שלהם. שמות אחרים של מוצרים וחברות המוזכרים כאן הם רכושם של בעליהם בהתאמה. רישיונות וגילויים.

האם אוספים משלמים משפרת את ציון האשראי שלך?

כשאתה לא’לא לשלם חשבון עד למועד המועד, חשבונך נחשב לעבריין. לאחר פרק זמן מסוים, בדרך כלל בסביבות 120 עד 180 יום לאחר התשלום הראשון שהוחמצה או המאוחרת, המלווה רשאי לחייב אותו ולשלוח אותו לסוכנות גביית חובות, שאחר כך מנסה לגבות על החוב שלא שולם שלך. [1]

במדריך זה, אנו מסבירים כיצד תשלום חשבונות גבייה עשוי לשפר את ציון האשראי שלך, תלוי במודל ניקוד האשראי וסוג החובות שיש לך. אנו דנים גם כיצד חשבונות אוספים משפיעים על ציון האשראי שלך ומציעים דרכים לפרוע את החוב שלך לסוכנות גבייה.

האם אוסף משלם משפר את ציון האשראי שלך?

תשלום חשבון הגבייה שלך עשוי לשפר את ציון האשראי שלך אם משתמשים במודלים של ניקוד האשראי הבאים:

- ציון FICO® 8

- ציון FICO® 9

- ציון FICO® 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

כיצד אוספים בתשלום משפיעים על ציון האשראי שלך תלוי במודל ניקוד האשראי שהמלווה שלך משתמש בו, בסוג החוב ששילמת ובהיסטוריית האשראי הייחודית שלך. [3], [4] לדוגמה, אם המלווה משתמש ב- FICO® ציון 8 ומעלה של VantageScore®, תשלום אוסף עשוי לא להשפיע לטובה על ציון האשראי שלך. [2], [5]

כאן’פירוט כיצד חשבונות הגבייה יכולים להשפיע על ציון האשראי שלך על סמך כמה מהדגמים הנפוצים ביותר לניקוד אשראי:

- רשאי להציג בשלילה חשבונות איסוף של צד שלישי בתשלום וגם לא שולמו

- מתעלם מחשבונות איסוף צד ג ‘עם סכום מקורי של פחות מ- 100 $

- מתעלם מחשבונות הגבייה של צד שלישי שמשולמים במלואם

- לחוב רפואי יש פחות השפעה מאשר סוגים אחרים של אוספים

- מתעלם מכל חשבונות הגבייה שמשולמים במלואם.

- מבדיל אוספים רפואיים לסוגים אחרים של חשבונות אוספים.

- יש פחות השפעה על אוספים כאלה ביחס לסוגים אחרים של אוספים.

באופן כללי, חשבונות אוספים נשארים בדוח האשראי שלך עד שבע שנים, אפילו כשהם’מחדש השתלם במלואו. זה אומר שאוספים בתשלום יכולים להמשיך לפגוע באשראי שלך למשך פרק זמן זה. עם זאת, ההשפעה של חשבונות אוסף על הציון שלך פוחתת עם הזמן. [6]

במודלים חדשים יותר לניקוד אשראי, החוב הרפואי מטופל באופן שונה מסוגים אחרים של חובות. נכון למארס 2022, ניצח החוב הרפואי שלא שולם’t מופיע בדוח האשראי שלך למשך שנה (גדל מחצי שנה), ומאפשר לך יותר זמן לטפל בחוב שלך.

בנוסף, במחצית הראשונה של 2023, שלושת לשכות האשראי העיקריות – Equifax, Experian ו- Transunion – לא יכללו עוד חוב רפואי שלא שולם תחת 500 דולר בדוח האשראי שלך, וחובות הגבייה הרפואית בתשלום כבר לא יספרו נגדך. [7]

הטבות של תשלום חשבונות גבייה

אמנם יתכן שלא יהיה דחיפה מיידית לציון האשראי שלך, אך תשלום חשבונות אוספים מועיל באופן כללי לכספיך האישי. היתרונות של טיפול באוספים שלא שולמו כוללים:

- הימנעות מתביעה של סוכנות גביית החובות או הנושה המקורי

- צמצום חיובי ריבית ושכר טרחה אחרים הקשורים ליתרה שלך

- הימנעות מקשירת שכר [8]

- שיפור הסיכוי שלך לקבל הלוואות עתידיות וקווי אשראי [4]

כיצד לשלם חוב בקבוצות

אם אתה’מוכן לשלם את חוב הגבייה שלך, הנה הצעדים שאתה יכול לנקוט.

1. בדוק וודא שחשבון הגבייה מדויק

ראשית עליך לבדוק אילו דוחות אשראי מפרטים את חשבון הגבייה, כך שתוכל לוודא שהמידע מדויק. אתה יכול לבדוק את דוח האשראי שלך פעם בשנה בחינם מכל אחד מלשכות האשראי הגדולות, באמצעות שנתית CreditReport.com, ותוכל גם לבדוק את דוח האשראי שלך תמורת תשלום (לא יותר מ- $ 13.50 לכל דוח) בכל עת שתרצה עם אחד משלושת לשכות האשראי העיקריות (Experian, Equifax ו- Transunion). [9]

אימות הדיוק של החוב שלא שולמו הוא צעד חשוב לנקוט לפני שתשלמו אותו. אתה רוצה להיות בטוח שהחוב הוא בעצם שלך, וכי אין שגיאות שתוכל לחלוק עליהן. אם אתה’לא בטוח לגבי חשבון אוסף, אתה יכול לבקש מידע אימות, כמו שם הנושה המקורי וסכום החוב, מסוכנות הגבייה.

2. בדוק אם החוב שלך מסומן בזמן

אם חשבון הגבייה שלך נמרץ בזמן, והתיישנות העברה עליו, אספן החובות שלך כבר לא תהיה הזכות לתבוע אותך בגין החוב שלא שולם שלך. עם זאת, במדינות מסוימות, ביצוע תשלום חלקי בחשבון גבייה יכול להפעיל מחדש את ההתיישנות על חוב. גם אם החוב נמרץ בזמן, הוא לא’זה אומר שאתה לא’זה לא חייב את זה. אתה חייב חוב עד שהוא משולם. אז אם אתה חושב שהחוב נמרץ בזמן, דבר עם עורך דין על התיישנות במדינתך. [8]

3. אם החוב אינו מדויק, החלוק אותו בלשכות האשראי או לסוכנות הגבייה

אם אתה מאמין שהחוב אינו מדויק (שם הנושה או סכום החוב אינו נכון) או לא שלך, אתה יכול לחלוק עליו עם לשכות האשראי אליו דווח או על סוכנות הגבייה שמנסה לגבות על החוב. [10] הלשכה להגנת הכספים לצרכן (CFPB) מספקת טפסי סכסוך ותבניות אותיות, כמו גם הנחיות כיצד לגשת לכל אחד מלשכות האשראי העיקריות. [11]

קיימים חוקים פדרליים כדי להגן על הלווים מפני פרקטיקות לא הוגנות על ידי גובי חובות. ברשימת ההגנות שלה, חוק נוהלי גביית החובות ההוגנים קובע כי:

- גובי חובות יכולים’אני אומר לך שאתה חייב סכום שונה ממה שאתה באמת חייב.

- גובי חובות יכולים’לא צור איתך קשר לפני 8 א.M. או אחרי 9 עמ ‘.M. באזור הזמן שלך אלא אם כן נתת להם הסכמה מוקדמת.

- גובי חובות יכולים’לא לספר לכל אחד אחר על החוב שלך, או להפוך אותו לידע ציבורי.

- גובי חובות עשויים שלא לעסוק בהתנהלות המשמשת להטריד, לדכא או להתעלל בך בקשר עם גביית חוב, כגון איום או מעשים אלימים לך או להטריד אותך על ידי קריאה מתמדת מבלי לחשוף פרטים משמעותיים.

- על פי בקשת האימות שלך, אספן חובות נדרש לשלוח לך הודעה בכתב המכילה את הדברים הבאים: סכום החוב המגיע, שמו ופרטי הקשר של הנושה שאליו חוב החוב והצהרה כי החוב תקף (אלא אם כן חולק על תוקף החוב תוך 30 יום מיום ההודעה מיום ההודעה מיום ההודעה מיום ההודעה. [8]

4. אם החוב מדויק, משא ומתן על הסדר

אם החוב שלא שולם שלך מדויק, זה יכול’לא להיות במחלוקת או להסיר. בשלב זה, ייתכן שתרצה לנסות לנהל משא ומתן על הסדר חוב, שכר עבור מחיקה או מכתב רצון טוב. [12]

גם אם אתה מנהל משא ומתן על הסדר חוב בהצלחה, זכור כי גובי חובות על פי חוק דיווח האשראי ההוגן (FCRA) מחויבים לדווח על חובות במדויק. מכתבי רצון טוב ושלם עבור מחיקות’נוהגים מוכרים רשמית, כך שגובי חובות אינם קלים’t נדרש לנקוט בפעולה, או להסיר פריטים שליליים מדוח האשראי שלך כתוצאה מהם. [13]

אם הסרת חשבון הגבייה מדוח האשראי שלך היא חלק מההסכם שלך עם סוכנות גביית חובות, הקפד לקבל אותו בכתב.

בקש תשלום עבור מחק

יתכן שתוכל להסיר את חשבון הגבייה מדוח האשראי שלך עם תשלום עבור מחק. זה כרוך בתשלום סכום משא ומתן ליישוב החוב, בדרך כלל פחות מהסכום בפועל, בתמורה להסרת החשבון מדוח האשראי שלך. [14] חברות גביית חובות רשאיות להכחיש את בקשתך, וגם אם יתקבלו, אין להן חובה להסיר את המידע. בנוסף, הם לא יכולים להסיר את המידע השלילי הקשור לנושה המקורי.

בקש הסרת רצון טוב

אם אתה לא’יש את האמצעים לפרוע את חוב הגבייה שלך ללא שכר, אתה יכול לנסות לשלוח מכתב רצון טוב, לבקש מגובה החובות לסלוח על החוב שלך. אם הם יגלו שאתה’לא ניתן לשלם באופן סביר בגלל הנסיבות המייחדות, הם עשויים להסכים להסיר את הפריט השלילי מדוח האשראי שלך ולסגור את חשבון הגבייה. [15] כמו לשלם עבור מחיקות, הם לא’לא צריך להסיר את פרטי האיסוף, והם יכולים’לא הסר את המידע השלילי המשויך לחשבון המקורי.

5. הגדר תוכנית תשלום עם סוכנות הגבייה

אם אתה’מחדש אוכף עם חובות גבייה שלא שולמו, אחת האסטרטגיות הטובות ביותר להתמודד איתו היא להתקשר ישירות לסוכנות הגבייה ולראות אם אתה יכול להגיע להסכמה. הם עשויים להיות פתוחים לנהל משא ומתן על תוכנית תשלום איתך, או הסדר חוב אחר שקל יותר בחשבון הבנק שלך. יתכן שיש לך אפשרות לבחור לשלם בסכום חד פעמי יחיד או עם תשלומים חודשיים במסגרת תוכנית תשלומים. [16]

כמה זמן אוספים נשארים בדוח האשראי שלך?

חשבונות גבייה בדרך כלל נשארים בדוחות האשראי שלך עד שבע שנים מהמועד בו החוב המקורי הפך לעבריין. [1]

גם אם החוב נופל מדוח האשראי שלך, אתה עדיין חייב אותו. עם זאת, לאחר סיום ההתיישנות בחוב שלא שולמו, הנושים יכולים’לא לתבוע אותך. תשלום חלקי עשוי להפעיל מחדש את התיישנות במדינות מסוימות. בדוק את ההתיישנות במדינתך כאשר הם משתנים במדינה לפי מדינה. [8]

כיצד לבדוק את דוח האשראי שלך בחינם

זכור, אתה יכול לבדוק את דוח האשראי שלך בחינם מדי שנה ב- NeanCreditReport.COM, ובגלל המגיפה של קוביד, שלושת לשכות הדיווח על האשראי העיקריות (Experian, Equifax ו- Transunion) ממשיכות להציע דוחות אשראי בחינם מדי שבוע עד סוף 2023. כמה מוסדות המספקים שירותים פיננסיים, כמו כרטיסי אשראי ובנקים, שותפים גם הם עם לשכות האשראי כדי להציע גישה לציוני אשראי בחינם וכלי ניטור אשראי, כחלק מחשבונותיך איתם, ואם תירשם לחשבון בחינם, Experian מספקת ציון אשראי בחינם.

פיקוח על האשראי שלך עוזר לך לדעת היכן ייתכן שתצטרך לבצע שיפורים. אם אתה’מבקש תיקון אשראי, דוח אשראי מאפשר לך לדעת היכן אתה עומד. גם אם יש לך אשראי רע או שאתה מתמודד עם חוב, דון’לא לוותר – עם התכנון הפיננסי הנכון וההרגלים הטובים, ציון אשראי טוב יכול להיות ממש מעבר לפינה.

הצהרת אחריות: FICO הוא סימן מסחרי רשום של חברת אייזק תאגיד בארצות הברית ובמדינות אחרות.

מקורות

- Equifax. “טעינה שאלות נפוצות,” https: // www.Equifax.COM/אישי/חינוך/אשראי/דוח/חיוב-פס-פאק/#. גישה 27 באוקטובר 2022.

- Vantagescore®. “ההשפעה של חוב רפואי על דוחות האשראי שלך וציוני האשראי של Vantagescore®,” https: // Vantagescore.COM/עלון/האפקט-של-רפואה-על-על-על-קרדיט-דיווחים-וריכוזיים-קרדיט-ציונים -1/. גישה 27 באוקטובר 2022.

- FICO®. “7 שאלות נפוצות על אוספים וציוני FICO®,” https: // www.myfico.com/חינוך אשראי/בלוג/7-Common-Collecting-Accestions. גישה 27 באוקטובר 2022.

- FICO®. “כיצד אוספים משפיעים על האשראי שלך?” https: // www.myfico.com/חינוך אשראי/שאלות נפוצות/עונות שליליות/צריך- i-pay-my-collections. גישה 27 באוקטובר 2022.

- אֶצְבַּע מְשׁוּלֶשֶׁת. ציון FICO 8 ומדוע יש גרסאות מרובות של ציוני FICO,” https: // www.myfico.com/חינוך אשראי/צירי אשראי/פיקוד-ציון. גישה 27 באוקטובר 2022.

- FICO®. “פרק 7 ו -13: כמה זמן יישאר מידע שלילי בדוח האשראי שלי?” https: // www.myfico.com/חינוך אשראי/שאלות נפוצות/עונות שליליות/כמה ארוך-אינפורמציה- remain-on-אשראי. גישה 27 באוקטובר 2022.

- Experian. “Equifax, Experian ו- Transunion תומכים ב- U.ג. צרכנים עם שינויים בדיווח על חובות גבייה רפואית,” https: // www.ExperianPlc.com/Media/News/2022/equifax-experian-and-transunion-support-us consumumers-with-can-to-medicale-collection-debt-depting/. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “שאלות נפוצות בנושא גביית חובות,” https: // צרכן.FTC.GOV/מאמרים/חוב- Collecting-FAQ. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “כיצד אוכל לקבל עותק של דוחות האשראי שלי?” https: // www.צרכנים.Gov/Ask-CFPB/How-do-i-get-a-copy-of-my-credit-repects-en-5/. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “כיצד אוכל לחלוק על שגיאה בדוח האשראי שלי?” https: // www.צרכנים.Gov/Ask-CFPB/How-do-i-dispute-an-en-on-my-credit-report-en-314/. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “מכתב לדוגמא: סכסוך דוח אשראי,” https: // קבצים.צרכנים.GOV/F/מסמכים/092016_CFPB__CREDITREPORTINGSAMPLELERTERTER.PDF. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “שגיאות בסכסוך בדוחות האשראי שלך,” https: // צרכן.FTC.GOV/מאמרים/סכסוך-שגיאים. גישה 27 באוקטובר 2022.

- ועדת הסחר הפדרלית. “חוק דיווח על אשראי הוגן,” https: // www.FTC.GOV/Legal-Library/Duws. גישה 27 באוקטובר 2022.

- פורבס. “שלם עבור מחיקה: למד על אסטרטגיית הסרת איסוף זו,” https: // www.פורבס.COM/Advisor/Score-Score/Pay-for-delete/. גישה 27 באוקטובר 2022.

- אשראי קארמה. “מכתבי רצון טוב: מה שאתה צריך לדעת,” https: // www.קרדיטקרמה.COM/עצה/I/Goodwill-agter. גישה 27 באוקטובר 2022.

- הלשכה להגנה פיננסית צרכנית. “מהי הדרך הטובה ביותר לנהל משא ומתן על הסדר עם אספן חובות?” https: // www.צרכנים.Gov/Ask-CFPB/What-IS-the-Best-way-to-negtotiate-a-settment-with-a-debt-collector-en-1447/. גישה 27 באוקטובר 2022.

על הסופר

אנה גונזלס-ריבירו, MBA, AFC® היא יועצת פיננסית מוסמכת® וסופר ומחנך אישי דו לשוני המוקדש לסייע לאוכלוסיות הזקוקות לאוריינות פיננסית וייעוץ. המאמרים האינפורמטיביים שלה פורסמו בכלי חדשות ובאתרים שונים כולל הופינגטון פוסט, Fidelity, Fox Business News, MSN ו- Yahoo Finance. היא גם הקימה את האתר הפיננסי והמוטיבציה האישי www.Acethejourney.COM ותורגם לספרדית הספר, ייעוץ פיננסי עבור אמריקה הצווארון הכחול מאת קתרין ב ‘. HAUER, CFP. אנה מלמדת קורסים מימון אישי ספרדי או אנגלית מטעם ה- W!תוכנית SE (עבודה בתמיכה בחינוך) לימדה סדנאות לעמותות בניו יורק.

מדיניות עריכה

המטרה שלנו בעצמי היא לספק לקוראים מידע שוטף ובלתי משוחד על אשראי, בריאות פיננסית ונושאים קשורים. תוכן זה מבוסס על מחקר ומאמרים קשורים אחרים ממקורות מהימנים. כל התוכן בעצמי נכתב על ידי תורמים מנוסים בענף הכספים ונבדק על ידי אדם / ים מוסמכים.

נכתב ב- 27 בפברואר 2023

עצמי הוא סטארט-אפ מגובה סיכון שעוזר לאנשים לבנות אשראי וחיסכון.

הצהרת אחריות: העצמי אינו מספק ייעוץ פיננסי. התוכן בדף זה מספק מידע צרכני כללי ואינו מיועד להנחיות משפטיות, פיננסיות או רגולטוריות. התוכן המוצג אינו משקף את השקפת הבנקים המנפיקים. למרות שמידע זה עשוי לכלול הפניות למשאבים או לתוכן של צד שלישי, העצמי אינו תומך או מבטיח את הדיוק של מידע צד ג ‘זה. חשבון בונה האשראי, כרטיס האשראי Self Visa® מאובטח וקישורי מסלול אשראי/שכר דירה ברמה הם פרסומות למוצרים עצמיים. אנא שקול את תאריך הפרסום עבור עצמי’S תוכן מקורי וכל תוכן מזוהה כדי להבין בצורה הטובה ביותר את ההקשרים שלהם.

מאמרים קשורים

- כמה זמן אוספים נשארים בדוח האשראי שלך?

- כיצד לבנות אשראי

- כיצד לנהל משא ומתן על חוב כרטיסי אשראי

- כיצד לנקות את האשראי שלך ב -5 שלבים

- כמה זמן לוקח תיקון אשראי?

האם תשלום אוספים משפר את ציון האשראי בקנדה?

בית \ חוב \ אכן משלם אוספים לשפר את ציון האשראי בקנדה?

הצטרפו למיליוני קנדים שכבר סמכו על הלוואות קנדה

תוכן העניינים הופעה

התמודדות עם חוב קשה. ואם אתה’אי פעם התמודד עם חוב ש’זה נמכר לסוכנות אוספים, אתה יודע את ההשפעה שיש לה על האשראי שלך. אתה’כנראה גם תהה אם תשלום אוספים יכול לשפר את ציוני האשראי.

החוב נמכר לסוכנות אוספים כאשר לווה הפסיק לבצע תשלומים. המטרה היא להחזיר חלק מהכסף. או עבור המלווה או עבור סוכנות האוספים. זה תלוי במי הבעלים של החוב.

ברגע שהחשבון שלך נמצא באוספים, זה’יהיה צוין בדוח האשראי שלך, מה שעשוי להשפיע על ציוני האשראי שלך. אם אתה’מודאגים מחשבון באוספים, אנו מציעים לבדוק את האשראי שלך באמצעות שירות בחינם כמו השוואה.

האם תשלום אוספים משפר את ציון האשראי בקנדה?

לשלם את החוב האישי שלך זה דבר טוב. אבל אם החוב שלך נמכר לסוכנות גבייה, תוך פירעון חשבון הגבייה הזה לא’זה אומר בהכרח שציון האשראי שלך ישתפר אוטומטית. גם אם החוב הזה היה משולם והתיישב, הוא עדיין יופיע בדוח האשראי שלך.

במקרה זה, המלווים והנושים עדיין יוכלו לראות את חשבון הגבייה, אשר ככל הנראה יניע את החלטתם אם להרחיב לך אשראי או לא. וגם אם אתה מאושר להלוואה, אתה’ככל הנראה יחויב בריבית גבוהה יותר.

אחרי שאמרנו את כל זה, זה’בהחלט רעיון טוב להיפטר מחשבון גבייה בדוח האשראי שלך.

מה קורה כשאתה משלם את חוב הגבייה שלך?

אם אתה משלם את חשבון הגבייה, המלווה צריך להודיע על ידי לשכות האשראי על ידי המלווה. לאחר שדווח, יש לרשום את החשבון כמתשלום.

חשבון גבייה יכול להישאר בדוח האשראי שלך עד 7 שנים מהתשלום החמצה הראשון. אם תשלם את החשבון לפני שתסתיים תקופה זו של 7 שנים, יתכן שהוא לא משפיע באופן שלילי על דוח האשראי שלך.

כיצד אוספים משלמים משפרת את ציון האשראי בקנדה?

כאמור, חשבון גבייה יכול להשפיע לרעה על ציון האשראי שלך, גם אם זה’שולם. חשבונות גבייה מדווחים ללשכות האשראי העיקריות בקנדה ומצוין בדוח האשראי שלך. כאשר חשבון נמצא באוספים, החשבון יקבל דירוג אשראי R9. זהו אותו דירוג אשראי שאתה מקבל כשאתה מגיש לפשיטת רגל.

אך גודל ההשפעה של חשבון גבייה על ציון האשראי שלך תלוי במודל ניקוד האשראי המשמש לחישוב ציון האשראי שלך. לדוגמה, כמה דגמי ציון אשראי עשויים לא לשקול חשבונות גבייה בעת חישוב הציון שלך. מודלים אחרים של ציון אשראי עשויים להתייחס לסוגי חובות שונים גם כן, כמו חשבונות כרטיסי אשראי לעומת הלוואות ליום המשכורת.

היקף חשבון הגבייה’S ההשפעה על ציון האשראי שלך תלויה גם במה שהיה ציון האשראי שלך לפני שחשבונך נשלח לאוספים. לדוגמה, אם היה לך קרדיט מצוין, ניתן לצמצם את הציון שלך באופן דרסטי. אבל אם כבר היה לך ציון אשראי לקוי, יתכן שההשפעה לא בולטת.

בנוסף, ככל שחשבון הגבייה נשאר בדוח האשראי שלך זמן רב יותר, כך הוא בדרך כלל משפיע בדרך כלל על ציוני האשראי שלך.

שוחח עם מומחה לחובות

כמה זמן אוספים נשארים בדוח האשראי שלך?

חשבון גבייה יישאר בדוח האשראי שלך עד 7 שנים, בין אם שילמת את הסכום הבולט או לא. כיוון שכך, במשך 7 שנים, החשבון עשוי להשפיע לרעה על ציון האשראי שלך – ולכן הסיכוי שלך לקבל אישור להלוואה חדשה.

בצד הבהיר, ההשפעה של חשבון האיסוף שלך בדרך כלל מפחיתה בהדרגה ככל שהוא מתיישן.

אתה יכול להסיר אוסף’חשבון מדוח האשראי שלך?

כן, אתה יכול להסיר ערך גבייה מדוח האשראי שלך. למעשה, להיפטר מכניסה זו מומלץ מאוד. קיום חשבון גבייה בדוח שלך עשוי להוריד את ציון האשראי שלך, מה שעלול לפגוע בסיכוי שלך לקבל אישור לאשראי.

כדי לבטל את חשבון הגבייה שלך מדוח האשראי שלך, שקול את אחת האפשרויות הבאות:

האם החוב עבר את תקנות המגבלות?

בקש מהסוכנות מכתב כדי לאשר את שמו של הנושה המקורי, הסכום המופיע והאם החוב עדיין נמצא בחוקי ההתיישנות במחוז או בשטח שלך או לא. אם החוב עבר את התיישנות, אספן החוב יכול לנקוט בפעולה משפטית יותר. יתר על כן, לאחר 6 – 7 שנים, יש להסיר אוטומטית את חשבון הגבייה שלך מדוח האשראי שלך.

לנהל משא ומתן עם אספן החובות שלך

אם שתי האפשרויות הראשונות אינן בר ביצוע, שקול הסדר חוב כדי לחסל את החוב שלך. הסדר הסדר חוב כולל יישוב החוב שלך עם הנושים שלך על ידי תשלום פחות ממה שאתה חייב. אמנם זה עשוי לא בהכרח להסיר את חשבון הגבייה מדוח האשראי שלך, אך הוא יראה שהוא’S בתשלום, שיכול להיות טוב לציון האשראי שלך.

מה קורה אם אתה לא’לא לשלם את סוכנות הגבייה שלך?

אם תחליט לא לפרוע את חובותיך, סוכן הגבייה שלך יכול להחליט לנקוט בפעולה משפטית נגדך. אם כן, שופט יכול לתת להם את הזכות לקשט את שכרך. שימו לב, ישנם חוקי מגבלות בגביית חובות בקנדה. כלומר, לאחר תקופה מסוימת, מלווה או סוכנות גבייה אינם יכולים לנקוט בפעולה משפטית נגדך. יתר על כן, חשבונות באיסוף ייעלמו מחשבונך לאחר 6 – 7 שנים.

כיצד לשלם את הגבייה כדי לשפר את ציון האשראי בקנדה?

ישנן כמה דרכים שונות שתוכלו לשלם את חשבון האוספים שלכם. שלושת הפתרונות הנפוצים ביותר הם פשוט לשלם את הסכום במלואו, לבוא עם תוכנית תשלום או ליישב את החוב בפחות מכפי שאתה חייב.

לשלם במלואו

זו אחת הדרכים הקלות ביותר לפתור במהירות את החוב שלך עם סוכנות אוספים. תשלום במלואו יכול לעזור להוריד את החוב מהגב מייד. עם זאת, זה יכול להיות קשה לגרד מספיק כסף בכדי לגרום לזה לקרות, במיוחד אם החוב גדול.

צור תוכנית תשלום

אפשרות זו עדיין מקבלת את החוב שלך לשלם, אך לאורך זמן ארוך יותר של זמן ובתוספת זול יותר. זה יבטיח כי החוב ישולם, אך מבלי שתצטרך לבזבז את כל חסכונות חייך כדי לעשות זאת. אתה ואספן החוב שלך צריך לבוא עם לוח תשלום רגיל שיעבוד עבור שניכם.

להסדיר את החוב

החוב שלך יכול להיות הרבה יותר קל לשלם אם אתה מסוגל ליישב את החובות שלך בפחות ממה שאתה חייב עם סוכן הגבייה שלך. משמעות הדבר היא בעצם שאתה מסכים לשלם רק חלק מהחוב כדי למחוק אותו לחלוטין. באופן כללי, ככל שהחוב גדול יותר וככל שהיה ארוך יותר באוספים, כך הסיכוי שסוכן האוספים יהיה מוכן לפגוע בעסקה.

קריאה נוספת

איך לצאת מהחובות על הכנסה נמוכה

כיצד להפסיק הטרדות אוסף בקנדה

האם עלי לענות לשיחת אוסף?

בשורה התחתונה: אוספי תשלום עשוי לשפר את ציון האשראי שלך בקנדה

כאמור, תשלום האוספים שלך עשוי לשפר את ציון האשראי שלך, עם זאת, זה תלוי מאוד במודל ניקוד האשראי. כשאתה משלם חשבון אוספים, החשבון יופיע כמשולמים בדוח האשראי שלך. זה יכול להפוך את הסיכויים שלך לקבל הלוואה בעתיד גבוה יותר מאשר אם הוא לא שולם. המלווים העתידיים מעדיפים לראות חשבונות גבייה בתשלום בדוח האשראי שלך מאשר לא שולמו.

שאלות נפוצות

מה’ההבדל בין חשבון גבייה לבין חיוב?

אישום מתייחס לחשבון שנמחק על ידי המלווה כהפסד. ברגע שזה קורה, החשבון כבר לא צובר חיובים נוספים, אך עדיין ניתן למכור אותו לצד שלישי (למשל: סוכנות איסוף). עם חשבון גבייה, המלווה המקורי מוכר את החוב לסוכנות גבייה כדי לגבות את החוב המצטיין מהלווה. אם אתה משלם את החוב למלווה לפני שנמכר החשבון, ייתכן שתוכל להימנע מדווח על חשבון הגבייה על דוח האשראי שלך.

מה עלי לעשות אם חשבוני נשלח בטעות לאוספים?

הדבר הראשון שעליך לעשות הוא לפנות למלווה כדי לנסות ולתקן את המצב. לחלופין, אתה יכול להגיש סכסוך עם לשכת האשראי בה נעשתה השגיאה.

האם רשומת אוסף תישאר בדו”ח שלי לנצח אם אני לא אעשה’t לשלם?

לא, חשבון הגבייה שלך לא יישאר בדוח האשראי שלך לנצח. בסופו של דבר זה יוסר מהדוח שלך לאחר חלוף הזמן הנדרש, שהוא בדרך כלל 6-7 שנים.

מה יכולה סוכנות איסוף לעשות לי בקנדה?

לסוכנות גבייה יש את הזכות החוקית ליצור איתך קשר לתשלום. הם עשויים גם לנקוט בפעולה משפטית נגדך על ידי לקיחתך לבית המשפט. אם הם לא מצליחים להגיע אליך, הם יכולים גם להתחיל באופן חוקי להתקשר לחברים, למשפחה ולשכנים שלך. אבל רק לפרטי הקשר שלך.

ליסה רני

ליסה עובדת כסופרת מימון אישי כבר יותר מעשור, ויוצרת תוכן ייחודי המסייע לחנך צרכנים קנדיים בתחומי הנדל”ן, המשכנתא, השקעה ובריאות פיננסית. במשך שנים היא החזיקה את רישיון הנדל”ן שלה בטורונטו, אונטריו לפני שוותר עליה כדי להמשיך בכתיבה בתחום זה ונישות קשורות. ליסה רצינית מאוד בניהול כסף חכם ועוזרת לאחרים לעשות את אותו הדבר.

הצעות מיוחדות

הצעת משכנתא

עד 1,500 דולר במזומן בחזרה

פרנק משכנתא היא קנדה’חנות חד-פעמית למשכנתא. קח עד 1,500 דולר במזומן בחזרה למשכנתא שלך.

פשיטת רגל? הצעת צרכנים? בנה קרדיט עכשיו

כרטיס אשראי נהדר לא מאובטח ללקוחות כיום או משוחרר לאחרונה, הצעה לצרכן או פשיטת רגל.

ללא תשלום שנתי!

להרוויח 5% Cashback עם NEO

הרוויחו 5%ממוצעים ¹ Cashback באלפי שותפים ולפחות 0.5%² Cashback מובטח עם NEO.

לבנות אשראי ב -10 דולר לחודש

קוהו’תוכנית לבניית אשראי עוזרת לך לבנות היסטוריית אשראי טובה יותר עם תשלומים קלים לניהול תמורת 10 $ בלבד לחודש.

עוד מהמומחים שלנו

מהי הקלה בנכס?

מאת בריאן דאלי

פורסם ב- 12 במאי 2023האם אתה יודע אם לנכס שלך יש הקלה? גלה אם יש לך הקלות מראש עם קלות מראש כשאתה קונה נכס.

כיצד למצוא דירות זולות להשכרה בוויניפג

כאשר האינפלציה מגדילה את יוקר המחיה, הגיוני לחפש דירות זולות להשכרה בוויניפג, אחת הערים הזולות ביותר בקנדה.

איפה אתה יכול לקבל צ’ק חינם ב- VIN בקנדה?

לפני קניית מכונית משומשת, חשוב לבדוק את ההיסטוריה שלה בכל נושא או שיעבודים. גלה כיצד תוכלו לקבל צ’ק חינם של VIN בקנדה.

כמה צריך להיות מקדמה עבור מכונית?

חסכון כדי לבצע מקדמה משמעותית לא רק יעזור להפוך את התשלומים החודשיים שלך לזולים יותר, אלא זה יכול לשפר את סיכויי האישור שלך.

הלוואות תת -פריים בקנדה

האם אתה נאבק לקבל הלוואה בגלל אשראי רע? גלה מהן הלוואות תת -פריים ואיך אתה יכול להשיג אחת.

הכריזה על הזוכה במלגת האוריינות הפיננסית שלנו (קיץ 2023)

מאת קייטלין ווד

אנו מעניקים 750 דולר לסטודנט בכל סמסטר. כל שעליכם לעשות הוא להראות לנו כיצד אוריינות פיננסית עשתה את ההבדל בחייכם.

האם אתה יכול לקבל הלוואת חינוך מהגרים בקנדה לצורך הסמכה?

אם אתה מהגר שמחפש דרך לממן את השכלתך או הסמכתך, כאן’S איך אתה יכול להיות זכאי להלוואת חינוך בקנדה.

טחנת רוח מיקרו מיקרו מיומנים סקירת הלוואת מהגרים – שיעור אישור של 95%

מאת סטפני באלינסקי

מיקרו -טחנת רוח מציעה מהגרים מיומנים מכל מעמד A 5.הלוואת ריבית של 95% כדי לשלם עבור ספרים, הסמכה ושיפור קריירה

מוכר כאחת החברות הגדולות בקנדה הצומחות בקנדה

הלוואות קנדה, פלטפורמת השוואת ההלוואות המקורית במדינה, גאה להיות מוכרת כאחת החברות הצומחות במהירות בקנדה על ידי הגלובוס והדואר!

מדוע לבחור בהלוואות קנדה?

החל פעם

קבל מספר הצעותלחסוך זמן

וכסףקבל את בחינם

דירוג אשראיטיפים מומחים

ועצהלבנות אשראי במחיר של $ 10 לחודש בלבד

עם הכרטיס ששולם מראש של קוהו תוכלו לבנות ציון אשראי טוב יותר תמורת 10 $ לחודש בלבד.

הלוואות קנדה

170-1201 אוניברסיטת אוניברסיטה,

טורונטו, ON, M5H 3B3חפש פיתרון

קישורים מהירים

אַחֵר

ציון אשראי בחינם

קבל את ציון האשראי בחינם שלך וקנה את המחירים הטובים ביותר בקנדה עם הלוואות קנדה

עלון

התחל לקבל הלוואות חדשות, מבצעים ועסקות ישירות בתיבת הדואר הנכנס שלך.

סודי ונטול סיכון

כל ההתייעצויות והשיחות עם הלוואות קנדה ושותפיה הם חסויים ונטולי סיכון. שוחח היום עם מומחה מהימן ולראות כיצד אנו יכולים לעזור לך להשיג את היעדים הפיננסיים שלך מהר יותר. הלוואות קנדה ושותפיה לעולם לא יבקשו מכם תשלומי דמי, הפקדה או ביטוח מקדימה על הלוואה. הלוואות קנדה איננה מתווך משכנתא ואינן מסירות הלוואות משכנתא או כל סוג אחר של שירות פיננסי.

כשאתה מגיש בקשה לשירות הלוואות קנדה, האתר שלנו פשוט מתייחס לבקשתך לספקי צד ג ‘מוסמך שיכולים לסייע לך בחיפוש שלך. הלוואות קנדה עשויה לקבל פיצויים מההצעות המוצגות באתר האינטרנט שלה.

ספק רק את המידע שלך למקורות מהימנים והיה מודע להונאות דיוג מקוונות ולסיכונים הקשורים אליהם, כולל גניבת זהות והפסד כספי. שום דבר באתר זה אינו מהווה ייעוץ מקצועי ו/או פיננסי.

הנתונים שלך מוגנים והחיבור שלך מוצפן.

הלוואות קנדה, פלטפורמת השוואת ההלוואות הראשונה של המדינה