אכן משלם את החשבון הטלפוני שלך לבנות אשראי?

האם אתה יכול להשתמש בחשבון הטלפון הסלולרי שלך כדי לבנות אשראי?

סיכום:

חשבון טלפון סלולרי בלבד אינו יכול לבנות ישירות אשראי, מכיוון שלא מדווחים על שירותים כמו חשבונות טלפון ללשכות האשראי. עם זאת, אתה יכול לשפר בעקיפין את האשראי שלך באמצעות כרטיס אשראי כדי לשלם את חשבון הטלפון שלך ולבצע תשלומי כרטיסי אשראי בזמן בזמן. אפשרות אחת לכלול את חשבון הטלפון שלך בהיסטוריית האשראי שלך היא באמצעות Experian Boost, שמתחבר לחשבון הבנק שלך ומוסיף תשלומי חשבון טלפון חוזרים לדוח האשראי שלך. בעוד ש- Experian Boost משפיע רק על ציון האשראי של Experian, ישנן שיטות אחרות, כמו שימוש בכרטיס אשראי באחריות או להפוך למשתמש מורשה, שיכולים להשפיע רחבה יותר על בניית אשראי.

נקודות מפתח:

- חשבון טלפון סלולרי אינו משפיע ישירות על ציון האשראי שלך.

- עם זאת, שימוש בכרטיס אשראי כדי לשלם את חשבון הטלפון שלך יכול לשפר בעקיפין את האשראי שלך.

- תשלומי כרטיסי אשראי מדווחים ללשכות האשראי ויכולות לשקף באופן חיובי בהיסטוריית האשראי שלך אם משלמים בזמן.

- אי לשלם יתרות כרטיסי אשראי במלואם יכול להגדיל את יחס ניצול האשראי שלך, מה שעלול להשפיע לרעה על האשראי שלך.

- Experian Boost הוא שירות שמוסיף חשבונות שאינם כלולים בדרך כלל בדוחות אשראי, כגון חשבונות טלפון, להיסטוריית האשראי שלך.

- Experian Boost משפיע רק על ציון ה- FICO שלך בהתבסס על דוח האשראי של Experian שלך.

- השימוש ב- Experian Boost הוא בחינם, אך אתה צריך לתת ללשכת האשראי גישה לחשבונות הבנק שלך.

- למרות ש- Experian Boost יכול להגדיל את ציון האשראי שלך בכ -10 נקודות, ההשפעה קטנה יחסית.

- אם אתה רוצה לבנות אשראי בצורה יעילה יותר, מומלץ להשתמש ולשלם כרטיס אשראי במלואו בכל חודש.

- אם אינך מצליח להעפיל לכרטיס אשראי מסורתי, כרטיס אשראי מאובטח יכול להיות אפשרות ברת קיימא.

שאלות:

- האם חשבון טלפון סלולרי יכול לבנות אשראי?

- כיצד ניתן להשתמש בכרטיס אשראי כדי לשלם את חשבון הטלפון שלך לשפר את האשראי שלך?

- האם Experian מגביר את הדרך לכלול את חשבון הטלפון שלך בהיסטוריית האשראי שלך?

- האם Experian Boost יש עלות כלשהי?

- האם יש חסרונות לשימוש ב- Experian Boost?

- מהי הדרך הטובה ביותר לבנות אשראי?

- כיצד ניתן להשתמש בכרטיס אשראי לעזור לבנות אשראי?

- לא יכול להיות זכאי לכרטיס אשראי מסורתי? איזו אפשרות אחרת זמינה?

- יכול להפוך למשתמש מורשה בכרטיס האשראי של מישהו לעזור לבנות אשראי?

- מהן ההשפעות השליליות הפוטנציאליות של קבלת כרטיס אשראי חדש?

חשבון טלפון סלולרי בלבד אינו יכול לבנות אשראי, מכיוון שלא מדווחים על שירותים כמו חשבונות טלפון ללשכות האשראי. עם זאת, ישנן שיטות אחרות שיכולות לשפר בעקיפין את האשראי שלך, כגון שימוש בכרטיס אשראי כדי לשלם את חשבון הטלפון שלך ולבצע תשלומי כרטיסי אשראי בזמן בזמן.

על ידי שימוש בכרטיס אשראי כדי לשלם את חשבון הטלפון שלך וביצוע תשלומי כרטיסי אשראי בזמן, אתה יכול לשפר בעקיפין את האשראי שלך. תשלומי כרטיסי אשראי מדווחים ללשכות האשראי ויכולות לשקף באופן חיובי בהיסטוריית האשראי שלך אם משלמים בזמן.

כן, Experian Boost הוא שירות שמתחבר לחשבון הבנק שלך ומוסיף תשלומי חשבון טלפון חוזרים לדוח האשראי שלך. זה יכול לכלול חשבונות טלפון, חשבונות חשמל ואפילו שירותי סטרימינג כמו נטפליקס. עם זאת, Experian Boost משפיע רק על ציון ה- FICO שלך בהתבסס על דוח האשראי של Experian שלך.

לא, Experian Boost הוא 100% חופשי לשימוש. אין עלות מעורבת בשימוש בשירות.

החיסרון אחד בשימוש ב- Experian Boost הוא שאתה צריך לתת ללשכת האשראי גישה לחשבונות הבנק שלך. זה עשוי לעורר חששות לגבי אבטחת המידע הבנקאי שלך, במיוחד לאחר הפרת נתוני Equifax.

בעוד ש- Experian Boost עשוי לתת עלייה בציון אשראי קטן בהתבסס על תשלומי חשבון כמו חשבון סלולרי או חשבון שירות, ישנן אפשרויות אחרות עם טווח הגעה משמעותי ורחב יותר לבניית אשראי. אלה כוללים שימוש בכרטיס אשראי באחריות והפיכת משתמש מורשה בכרטיס האשראי של מישהו אחר.

השימוש בכרטיס אשראי עבור ההוצאות היומיות שלך ותשלום יתרת ההצהרה במלואה מדי חודש הוא אחת הדרכים הטובות ביותר לבנות היסטוריית אשראי. זה מראה שאתה משתמש באופן פעיל באשראי ובונה היסטוריית תשלום חזקה בזמן.

אם אינך יכול להיות זכאי לכרטיס אשראי מסורתי, אתה יכול לבחור בכרטיס אשראי מאובטח. כרטיס אשראי מאובטח דורש הפקדה במזומן השווה למגבלת האשראי. זה מתפקד כמו כרטיס אשראי רגיל, אך אם לא תשלם את החשבון שלך, חברת כרטיסי האשראי תשתמש בהפקדה שלך כדי לשלם אותו.

כן, להפוך למשתמש מורשה בכרטיס האשראי של מישהו אחר יכול לעזור לבנות אשראי. כמשתמש מורשה, היסטוריית כרטיסי האשראי שלהם יכולה להיכלל בדוח האשראי שלך, ובכך עשויה להגביר את ציון האשראי שלך.

אם תקבל כרטיס אשראי חדש, תצטרך להגיש בקשה לאחד ולעבור חקירת אשראי קשה, שיכולה להשפיע לרעה על ציון האשראי שלך.

תשובות:

- האם חשבון טלפון סלולרי יכול לבנות אשראי?

- כיצד ניתן להשתמש בכרטיס אשראי כדי לשלם את חשבון הטלפון שלך לשפר את האשראי שלך?

- האם Experian מגביר את הדרך לכלול את חשבון הטלפון שלך בהיסטוריית האשראי שלך?

- האם Experian Boost יש עלות כלשהי?

- האם יש חסרונות לשימוש ב- Experian Boost?

- מהי הדרך הטובה ביותר לבנות אשראי?

- כיצד ניתן להשתמש בכרטיס אשראי לעזור לבנות אשראי?

- לא יכול להיות זכאי לכרטיס אשראי מסורתי? איזו אפשרות אחרת זמינה?

- יכול להפוך למשתמש מורשה בכרטיס האשראי של מישהו לעזור לבנות אשראי?

- מהן ההשפעות השליליות הפוטנציאליות של קבלת כרטיס אשראי חדש?

לא, חשבון סלולרי בלבד לא יכול לבנות אשראי. שירותים כמו חשבונות טלפון לא מדווחים ללשכות האשראי.

שימוש בכרטיס אשראי לתשלום חשבון הטלפון שלך יכול לשפר בעקיפין את האשראי שלך. כשאתה מבצע תשלומי כרטיסי אשראי בזמן, הם מדווחים ללשכות האשראי ויכולים לשקף באופן חיובי בהיסטוריית האשראי שלך.

כן, Experian Boost הוא שירות שמתחבר לחשבון הבנק שלך ומוסיף תשלומי חשבון טלפון חוזרים לדוח האשראי שלך. זה כולל חשבונות טלפון, חשבונות חשמל ואפילו שירותי סטרימינג כמו נטפליקס.

לא, Experian Boost חופשי לשימוש. אין עלות מעורבת בשימוש בשירות.

החיסרון הפוטנציאלי של השימוש ב- Experian Boost הוא שאתה צריך לתת ללשכת האשראי גישה לחשבונות הבנק שלך. זה עשוי לעורר חששות לגבי אבטחת המידע הבנקאי שלך, במיוחד לאחר הפרת נתוני Equifax.

הדרך הטובה ביותר לבנות אשראי היא להשתמש בכרטיס אשראי באחריות. המשמעות היא להשתמש בכרטיס האשראי שלך עבור הוצאות יומיות ותשלום יתרת ההצהרה במלואה מדי חודש כדי למנוע חיובי ריבית.

שימוש בכרטיס אשראי עוזר לבנות אשראי על ידי הדגמה שאתה משתמש באופן פעיל באשראי ומסוגל לבצע תשלומים בזמן. באופן קבוע באמצעות כרטיס אשראי ולשלם באופן קבוע מציג ניהול אשראי אחראי.

אם אינך יכול להיות זכאי לכרטיס אשראי מסורתי, אתה יכול לשקול לקבל כרטיס אשראי מאובטח. כרטיס אשראי מאובטח דורש הפקדה במזומן השווה למגבלת האשראי. זה מתפקד כמו כרטיס אשראי רגיל, אך אם לא תשלם את החשבון שלך, חברת כרטיסי האשראי תשתמש בהפקדה שלך כדי לכסות את הסכום המצטיין.

כן, להפוך למשתמש מורשה בכרטיס האשראי של מישהו אחר יכול לעזור לבנות אשראי. ניתן לכלול את היסטוריית כרטיסי האשראי של המשתמש הראשי בדוח האשראי שלך, ובכך עשויה להגביר את ציון האשראי שלך.

קבלת כרטיס אשראי חדש כרוכה בהגשת בקשה לאחד ועוברת חקירת אשראי קשה. בירור זה יכול להוריד באופן זמני את ציון האשראי שלך. עם זאת, השפעה זו היא בדרך כלל מינורית וזמנית.

האם אתה יכול להשתמש בחשבון הטלפון הסלולרי שלך כדי לבנות אשראי

אתה יכול גם להשתמש בתשלומי הטלפון שלך כדי להעלות את האשראי שלך בעקיפין. אתה יכול לעשות זאת באמצעות כרטיס אשראי כדי לשלם את חשבון הטלפון שלך. מכיוון שתשלומי כרטיסי אשראי מדווחים ללשכות האשראי, ביצוע תשלומי כרטיסי אשראי בזמן יבוא לידי ביטוי בהיסטוריית האשראי שלך. עם זאת, אם אתה לא’לא לשלם את היתרות שלך במלואן כאשר הצהרת כרטיס האשראי שלך מגיעה, אתה עלול להסתיים בהגדלת יחס ניצול האשראי שלך, מה שעלול להשפיע לרעה על האשראי שלך. [2]

האם חשבון טלפון בונה אשראי? אלטרנטיבות להגביר את הציון שלך

שטרות רבים יכולים לעזור בבניית אשראי, אך הוא חשבון הטלפון שלך אחד מהם?

סופר תורם בטאלי

הבנת הפעילות הפנימית של דוחות האשראי וציון האשראי שלך יכולה להיות מכריעה וקצת מבלבלת. עם כל כך הרבה משתנים, זה’קל ללכת לאיבוד.

שאילתה אחת נפוצה היא, “האם חשבון טלפון בונה אשראי?” זה’S חשבון חודשי רגיל, וכמה חברות טלפונים יבצעו בדיקת אשראי לפני שתספקו לך שירות. אז, נראה הגיוני שזה ייכלל בעת חישוב ציון ה- FICO®Credit שלך. אבל כפי שאתה אולי יודע – לפעמים ציון האשראי שלך הוא’הדבר הכי פשוט.

להלן, אנו דנים אם חשבון טלפון בונה אשראי ובודק כמה מהדרכים המשפיעות יותר להגביר את ציון האשראי שלך.

האם חשבון טלפון בונה אשראי?

לא, חשבון טלפון בדרך כלל לא יבנה קרדיט במובן המסורתי. הסיבה לכך היא כלי עזר – כמו שטרות טלפון (טלפונים סלולריים כלולים), חשבונות חשמליים וחשבונות מים – DON’T מופיעים בדוח Equifax ™, Experian ™ או Transunion®Credit.

ההנמקה היא שחברות אלה אינן נושים, ולכן הן לא’לא צריך לדווח על תשלומים לדוח האשראי שלך. עם זאת, יש חריג אחד שאנחנו’להיכנס הבא: Experian Boost.

מה זה Experian Boost?

Experian Boost ™ היא דרך אחת לקבל את החשבונות שלך שבדרך כלל לא’t מופיע בדוח האשראי שלך שנוסף לו ונכלל בציון האשראי שלך ב- FICO.

Experian Boost מתחבר לחשבון הבנק בו אתה משתמש כדי לשלם את כל החשבונות והסריקות שלך עבור תשלומים חודשיים חוזרים, כולל חשבונות טלפון, חשבונות חשמל ואפילו שירותי סטרימינג כמו נטפליקס. לאחר מכן זה מבקש מכם לוודא שמדובר בתשלומים חוזרים ונשנים ומשתמש בהם כראיה לתשלומים בזמן.

מכיוון שתשלומים בזמן מהווים 35% מציון האשראי שלך ב- FICO, אתה יכול לראות את הציון שלך עולה עם הזמן. החלק המעניין הוא שאם אתה מבצע תשלום מאוחר, הוא ניצח’לא משפיע עליך באופן שלילי אלא אם כן החשבון הולך לסוכנות איסוף.

עם זאת, Experian Boost משפיע רק על ציון ה- FICO בהתבסס על דוח האשראי של Experian שלך. המשמעות היא שאם הנושים ימשכו ציון FICO על סמך דוח האשראי שלך על הטרנסוניון או Equifax, חשבונותיך ש- Experian Boost כולל לא יובאו בציון האשראי הזה.

האם Experian Boost שווה את זה?

Experian Boost הוא 100% בחינם, אז שם’אין עלות להשתמש בשירות. בעוד שהעלייה לדירוג האשראי שלך בדרך כלל קטנה – בערך 10 נקודות – אפילו עלייה קטנה נהדרת כשיש’אין עלות מעורבת.

החיסרון לדחיפה של Experian הוא שאתה צריך לתת ללשכת האשראי גישה לחשבונות הבנק שלך. לאחר מכן הוא סורק את חשבונות הבנק שלך מחפש תשלומים חוזרים ונשנים כדי להוסיף לדוח האשראי שלך. בזמן שזה לא’זה נושא גדול ברוב המקרים, הפרת נתוני Equifax לימדה אותנו שאפילו לשכות האשראי קלות’לא חסינה מפני הפרות נתונים, והמידע הבנקאי שלך הוא משהו שאולי לא תרצה להשאיר בסיכון.

עם פגיעות אחת בלבד, האקר יכול בקלות לקבל גישה למידע הבנקאי שלך.

מה’הדרך הטובה ביותר לבנות אשראי?

בעוד ש- Experian Boost עשוי לתת לך עליית ציון אשראי בהתבסס על תשלומי חשבון כמו חשבון טלפון סלולרי או חשבון שירות, ההשפעה שלו קטנה ומשפיעה רק על דוח האשראי של Experian שלך. ישנן אפשרויות אחרות עם טווח הגעה משמעותי ורחב יותר עבור אלה המעוניינים לבנות אשראי.

קבל והשתמש בכרטיס אשראי

השימוש בכרטיס אשראי עבור ההוצאות היומיות שלך ואז תשלום יתרת ההצהרה במלואה מדי חודש הוא אחת הדרכים הטובות ביותר לבנות היסטוריית אשראי. שימוש בכרטיס האשראי שלך ובביצוע התשלום מראה שאתה משתמש באופן פעיל באשראי ובונה היסטוריית תשלום חזקה בזמן. ועל ידי תשלום זה במלואו, אתה’השימוש בתקופת החסד של הריבית כדי להימנע מכל חיובי הריבית.

אם אתה לא’יש כבר כרטיס אשראי ויכול’לא לקבל אישור לכרטיס אשראי מסורתי, אתה יכול לבחור בכרטיס אשראי מאובטח. כרטיס אשראי מאובטח דורש פיקדון במזומן השווה למגבלת האשראי, אך הוא עובד ממש כמו כרטיס אשראי רגיל. אם אתה לא’לא לשלם את החשבון שלך, חברת כרטיסי האשראי תשתמש בהפקדה שלך כדי לשלם אותו.

במקרים מסוימים, לאחר שיש לו כרטיס אשראי מאובטח למשך זמן מסוים, מנפיק כרטיסי האשראי יציע לך כרטיס אשראי מסורתי ויחזיר את פיקדון היבט שלך.

החיסרון האחד הוא אם אתה מקבל כרטיס אשראי חדש, אתה’אני צריך להגיש בקשה לאחד ולעבור חקירת אשראי קשה, שיכולה להשפיע לרעה על ציון האשראי שלך.

להיות משתמש מורשה

אתה יכול גם לבקש מחבר או בן משפחה להוסיף אותך כמשתמש מורשה בכרטיס האשראי שלהם. כמשתמש מורשה, אתה יכול להשתמש בחשבון כרטיס האשראי לרכישות ועשוי לקבל כרטיס משלך המצורף לחשבון. עם זאת, אינך יכול לבצע שינויים בחשבון, כגון עדכון הכתובת, פרטי התשלום או מספר הטלפון.

אתה יכול גם לראות חשבון זה מופיע בקובץ האשראי שלך, יחד עם היסטוריית התשלומים שלו. זה יכול לעזור להגביר את ציון ה- FICO שלך. עם זאת, קחו בחשבון שאם מחזיק הכרטיסים יגדיל טונות של חובות או שיש לו תשלום שהוחמצו, זה יכול גם לפגוע בציון האשראי שלכם.

הוצא הלוואה לבניית אשראי

הלוואות לבניית אשראי הן הלוואות אישיות בהן המלווה מציב את ההלוואה בחשבון במקום לתת לך אותם. לאחר מכן אתה מבצע תשלום חודשי רגיל בהתאם לתנאי ההלוואה. ואז, ברגע שאתה’יש לשלם את ההלוואה, המלווה משחרר לך את הכספים.

בגלל שאתה’מחדש לבצע תשלומים חודשיים על ההלוואה, זה עוזר לבנות היסטוריית תשלום חיובית, שיכולה לעזור לך לבנות ציון אשראי טוב.

החיסרון היחיד לכך הוא שאתה’אני צריך להגיש בקשה להלוואה חדשה, שתכלול בירור קשה על האשראי שלך. יותר מדי פניות קשות יכולות להוריד את ציון האשראי שלך.

צמצם את ניצול האשראי שלך

יחס ניצול האשראי שלך – סכום החוב המסתובב, כגון כרטיסי אשראי וקווי אשראי, מחולק לפי מגבלת האשראי הכוללת שלך – נכלל ב “סכומים חייבים” זמין בחישוב ציון האשראי שלך. הגורם “הסכומים החייבים” מהווה 30% מציון האשראי שלך וגורמים ביחס ניצול האשראי שלך, סכום חייב בכל החשבונות, סוגי החשבונות שאתה חייב כסף וכמה חשבונות אתה חייב כסף על. לכן, שמירה על יחס ניצול אשראי נמוך עשויה לעזור להגדיל את דירוג האשראי שלך.

אתה יכול להפחית במהירות את היחס הזה בשיטת מפולת החוב או שיטת כדור השלג בחובות. ככל ש- 0% יחס ניצול האשראי שלך הוא, כך יש השפעה יותר על ציון האשראי שלך.

חשבון טלפון יכול לבנות אשראי, אך יש אפשרויות טובות יותר

האם חשבון טלפון בונה אשראי? באופן מסורתי, זה לא. עם זאת, זה יכול להגדיל את ציון ה- FICO שלך בהתבסס על דוח האשראי של Experian באמצעות Experian Boost, אך ישנן אפשרויות טובות בהרבה כולל שימוש בכרטיס אשראי, הוצאת הלוואת בונה אשראי והפחתת ניצול האשראי שלך.

רוצה את כל הטיפים והטריקים האחרונים של הכספים האישיים שיועברו היישר לתיבת הדואר הנכנס שלך? הירשם לניוזלטר של Tally † היום.

†כדי לקבל את היתרונות של קו אשראי, עליכם להיות זכאים לקווי אשראי ולקבל קו סיכום. ה- APR (זהה לריבית שלך) יהיה בין 7.90% ו- 29.99% לשנה ויתבסס על היסטוריית האשראי שלך. ה- APR ישתנה עם השוק על סמך התעריף הראשי. העמלות השנתיות נעות בין $ 0 ל- $ 300.

שתף בפייסבוק

שתף בטוויטר

שתף בלינקדאין

מאמרים נוספים שאתה עשוי להתעניין בהם

קרא עוד כיצד לבנות אשראי (גם אם אתה לא’יש כרטיס אשראי)

איך לבנות אשראי (גם אם אתה לא’יש כרטיס אשראי)

12 במאי 2019

איך לבנות אשראי (גם אם אתה לא’יש כרטיס אשראי)

קרא עוד כיצד לבנות את האשראי שלך – מהר

כיצד לבנות את האשראי שלך – מהר

12 במאי 2021

כיצד לבנות את האשראי שלך – מהר

קרא עוד אודות זה לקחת הלוואה אישית לבניית אשראי רעיון טוב?

מוציא הלוואה אישית לבניית אשראי רעיון טוב?

21 במרץ 2022

מוציא הלוואה אישית לבניית אשראי רעיון טוב?

© 2023 Tally Technologies, Inc.

Tally Technologies, Inc. (NMLS # 1492782 NMLS גישה לצרכן, [ראה רישיונות]). קווי אשראי שהונפקו על ידי קרוס ריבר בנק, חבר FDIC או Tally Technologies, Inc. (“סיכום”), כפי שצוין בשורת הסכם האשראי שלך. קווי אשראי שאינם זמינים בכל המדינות.

הלוואות שנעשו על ידי סיכום על פי רישיון FLL בקליפורניה או חוקים ממלכתיים אחרים.

כדי לדווח על בעיה או תלונה עם המלווה הזה, אתה יכול לכתוב או להתקשר לשירות לקוחות, P.O. Box 411165, סן פרנסיסקו, CA 94141, ציות@etttally.com, (866) 508-2559

ניו מקסיקו בלבד: המלווה הזה מורשה ומוסדר על ידי מחלקת הרגולציה והרישוי של ניו מקסיקו, אגף מוסדות פיננסי, עמ ‘.O. Box 25101, 2550 Cerrillos Road, סנטה פה, ניו מקסיקו 87504.

כדי לדווח על כל בעיות או תלונות שלא נפתרו, צור קשר עם החטיבה בטלפון (505) 476-4885 או בקר באתר https: // www.rld.נ.מ.GOV/מוסדות פיננסיים/.

*כדי להשיג את היתרונות של קו אשראי, עליכם להיות זכאים לקווי אשראי ולקבל קו סיכום. בהתבסס על היסטוריית האשראי שלך, ה- APR (זהה לריבית שלך) יהיה בין 7.90% – 29.99% לשנה וקווי האשראי יהיו בין 2,000 – 20,000 $. ה- APR ישתנה עם השוק על סמך התעריף הראשי. העמלות השנתיות נעות בין $ 0 – 300 $.

1 צא מחובות כרטיסי אשראי מהר יותר – קו האשראי הממוצע של חבר האשראי (14 אפריל (14.99%) וכרטיס האשראי אפריל (22%) מחושבים במאי 2022 עבור חשבונות חברים פעילים במהלך 1 בינואר 2021 – 1 במרץ 2022.

2 יכולים לחסוך בממוצע 4,300 דולר ב -7 שנים (6.7 שנים) – חישבנו את החיסכון הממוצע בריבית במאי 2022, על סמך טאלי’רשומות לווים שנרשמו לקו אשראי מסתיים מינואר 2021 עד מרץ, 2022. השווינו כמה ריבית שהחבר היה משלם איתו וללא קו אשראי עד שהיתן שלהם על כרטיסי האשראי הוסיפו הוחזרו במלואם. הרחקנו חברים עבריינים, חברים שלא השתמשו בסעיף וכרטיסי אשראי עם אפריל נמוכים מה- APR APR (מכיוון ש- Tally לא היה’לא לשלם את הכרטיסים האלה, למעט הגנה מאוחרת בתשלום). עבור כל לווה בו השתמשנו: (א) תשלומים חודשיים עקביים של 3% מיתרת כרטיסי האשראי הראשונית שלהם; ו- (ב) עסקאות כרטיסי אשראי חודשיות של 0.8% מיתרת כרטיסי האשראי הראשונית שלהם. הנחנו קו אשראי מנוצל במלואו (או עד חוב כרטיסי האשראי אם נמוך יותר), אין שינויים ראשוניים או שינויים אחרים באפריל, ולווים עם קו טאלי+ אשראי קיבל זיכוי הנחה מדי חודש. שיעורי התשלום בפועל ישתנו בהתאם לגורמים כמו כל משתמש’S APRs בכרטיס אשראי, סך התשלומים שנעשו, עמלות שנתיות וחיובי כרטיסי אשראי נוספים.

3 תביעות חיסכון פרטניות – חישבנו כל לקוח’S חיסכון בריבית על סמך תשלומים שנעשו מטעמם לכרטיסי האשראי שלהם עם אפריל גבוה יותר מאשר קו האשראי שלהם. השווינו את האינטרס היומיומי הכולל שהיה צובק ובלי סיכום על סמך ההבדל בין כרטיס האשראי שלהם אפריל לבין ה- APR עבור קו האשראי שלהם. השרחנו תשלומים שנעשו בכדי לכסות תשלומים מינימליים לכרטיסים עם אפריל נמוך יותר מאשר סיכום או לכרטיסים שהיו בתקופת חסד בעת התשלום.

4 הגנה על עמלות מאוחרות – עם קו אשראי, הגנה מאוחרת של עמלות מאוחרות זמינה בכרטיסי זיכויים מקושרים למשתמשים הנוכחיים בחשבונם, במצב טוב, וסיפקו מידע מדויק של כרטיס אשראי וחשבון בנק מדויק.

5 Tally+ הנחה של חברים – Tally+ הנחה של חברים: עם Tally+ אתה מקבל זיכויים הנחה המיושמים על יתרת הקרן שלך בכל חודש שמפחיתים את הריבית השנתית שלך באופן יעיל. חברים+ חברים שמשלמים לפחות את המינימום של Tally בזמן בכל חודש מקבלים את ההנחה.

6 החלק של קו האשראי שלך שניתן לשלם לכרטיסים שלך יופחת בסכום העמלה השנתית.

האם אתה יכול להשתמש בחשבון הטלפון הסלולרי שלך כדי לבנות אשראי?

אנו שירות השוואה עצמאי ותומך בפרסום. המטרה שלנו היא לעזור לך לקבל החלטות פיננסיות חכמות יותר על ידי מתן לך כלים אינטראקטיביים ומחשבים פיננסיים, לפרסם תוכן מקורי ואובייקטיבי, על ידי כך שתאפשר לך לבצע מחקר ולהשוות מידע בחינם – כך שתוכל לקבל החלטות פיננסיות בביטחון.

לבנקראט יש שותפויות עם המנפיקים הכוללים, אך לא רק, אמריקן אקספרס, בנק אוף אמריקה, קפיטל אחד, צ’ייס, סיטי וגילוי.

איך אנחנו מרוויחים כסף

ההצעות המופיעות באתר זה הן מחברות שמפצות אותנו. פיצוי זה עשוי להשפיע על אופן היכן ומקום בו מוצרים מופיעים באתר זה, כולל, למשל, על הסדר בו הם עשויים להופיע בקטגוריות הרישום, למעט היכן שאסור על פי חוק המשכנתא שלנו, הון עצמי ומוצרי הלוואות ביתיות אחרות. אך פיצוי זה אינו משפיע על המידע שאנו מפרסמים, או על הביקורות שאתה רואה באתר זה. איננו כוללים את היקום של חברות או הצעות פיננסיות שעשויות להיות זמינות עבורך.

- שתף מאמר זה בפייסבוק פייסבוק

- שתף מאמר זה בטוויטר טוויטר

- שתף מאמר זה ב- LinkedIn LinkedIn

- שתף מאמר זה באמצעות דואר אלקטרוני

3 דקות קריאה שפורסמה ב -16 במאי 2022

נכתב על ידי

רייכל הית ‘

נכתב על ידי רייכל הית ‘

חץ נכון תורם למימון אישי

מריה אקרי

נערך על ידי מריה אקרי

מריה אקרי היא עורכת מימון אישי שהצטרפה לצוות בנקרט בשנת 2019, נרגשת לעזור לאנשים לקבל החלטות טובות עם כספם. שלח את השאלות שלך ל- [email protected]

- התחבר עם מריה אקרי בטוויטר טוויטר

- התחבר עם מריה אקרי בלינקדאין לינקדאין

- צור קשר עם מריה אקרי באמצעות דוא”ל דוא”ל

לוגו של בנקרט

הבטחה הבנקרט

בבנקראט אנו שואפים לעזור לך לקבל החלטות פיננסיות חכמות יותר. בעוד אנו דבקים ביושרה העריכה הקפדנית, פוסט זה עשוי להכיל הפניות למוצרים של השותפים שלנו. הנה הסבר כיצד אנו מרוויחים כסף .

לוגו של בנקרט

הבטחה הבנקרט

Bantrate, שנוסד בשנת 1976, יש רקורד ארוך של עזרה לאנשים לבצע בחירות פיננסיות חכמות. אָנוּ’VE שמרה על מוניטין זה במשך יותר מארבעה עשורים על ידי הפחתת תהליך קבלת ההחלטות הכספיות והעניקה לאנשים ביטחון אילו פעולות לנקוט בהמשך.

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך שאנחנו’מחדש לשים את האינטרסים שלך קודם. כל התוכן שלנו נכתוב על ידי אנשי מקצוע מוסמכים מאוד ונערך על ידי מומחי נושא, המבטיחים שכל מה שאנחנו מפרסמים הוא אובייקטיבי, מדויק ואמין.

הכתבים והעורכים הבנקאיים שלנו מתמקדים בנקודות שהצרכנים אכפת להם מרובם-הבנקים הטובים ביותר, התעריפים האחרונים, סוגים שונים של חשבונות, טיפים לחיסכון בכסף ועוד-כך שתוכלו להרגיש בטוחים כמוכם’מחדש את הכסף שלך.

לוגו של בנקרט

שלמות עריכה

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך שאנחנו’מחדש לשים את האינטרסים שלך קודם. העורכים והכתבים עטורי הפרסים שלנו יוצרים תוכן כנה ומדויק שיעזור לך לקבל את ההחלטות הכספיות הנכונות.

עקרונות מפתח

אנו מעריכים את האמון שלך. המשימה שלנו היא לספק לקוראים מידע מדויק ובלתי משוחד, ויש לנו תקני עריכה כדי להבטיח שזה יקרה. העורכים והכתבים שלנו בודקים ביסודיות את תוכן העריכה כדי להבטיח את המידע שאתה’קריאה מחדש מדויקת. אנו מקיימים חומת אש בין המפרסמים שלנו לצוות העריכה שלנו. צוות העריכה שלנו אינו מקבל פיצוי ישיר מהמפרסמים שלנו.

עצמאות עריכה

בנקרט’צוות העריכה כותב בשםך – הקורא. המטרה שלנו היא לתת לך את העצות הטובות ביותר שיעזרו לך לקבל החלטות מימון אישי חכם. אנו עוקבים אחר הנחיות קפדניות כדי להבטיח שתכני העריכה שלנו לא יושפעו ממפרסמים. צוות העריכה שלנו אינו מקבל פיצוי ישיר ממפרסמים, והתוכן שלנו נבדק ביסודיות כדי להבטיח דיוק. אז, בין אם אתה’מחדש לקרוא מאמר או סקירה, אתה יכול לסמוך שאתה’מקבל מידע אמין ואמין.

לוגו של בנקרט

איך אנחנו מרוויחים כסף

יש לך שאלות כסף. לבנקרט יש תשובות. המומחים שלנו עוזרים לך לשלוט בכסף שלך במשך יותר מארבעה עשורים. אנו שואפים ללא הרף לספק לצרכנים את הייעוץ והכלים המומחים הדרושים כדי להצליח לאורך החיים’המסע הכספי.

בנקרט עוקב אחר מדיניות עריכה קפדנית, כך שתוכל לסמוך על כך שהתוכן שלנו הוא כנה ומדויק. העורכים והכתבים עטורי הפרסים שלנו יוצרים תוכן כנה ומדויק שיעזור לך לקבל את ההחלטות הכספיות הנכונות. התוכן שנוצר על ידי צוות העריכה שלנו הוא אובייקטיבי, עובדתי ולא מושפע מהמפרסמים שלנו.

אָנוּ’שקוף מחדש כיצד אנו מסוגלים להביא לך תוכן איכותי, שיעורים תחרותיים וכלים שימושיים על ידי הסבר כיצד אנו מרוויחים כסף.

בנקרט.COM הוא מפרסם עצמאי, הנתמך על ידי פרסום ושירות השוואה. אנו מקבלים פיצויים בתמורה למיקום מוצרים ושירותים ממומנים, או על ידי לחיצה על קישורים מסוימים המפורסמים באתר שלנו. לפיכך, פיצוי זה עשוי להשפיע על האופן בו, היכן ובאיזו סדר מוצרים מופיעים בקטגוריות רישום, למעט היכן שנאסר על פי החוק עבור המשכנתא שלנו, הון עצמי ומוצרי הלוואות ביתיות אחרות. גורמים אחרים, כמו כללי האתר הקנייניים שלנו והאם מוצע מוצע באזורכם או בטווח ציוני האשראי שנבחרו בעצמכם יכולים גם להשפיע על אופן היכן המוצרים מופיעים באתר זה. אמנם אנו שואפים לספק הצעות מגוון רחב, אך בנקרט אינו כולל מידע על כל מוצר פיננסי או אשראי או שירות.

ציון האשראי שלך מחושב באמצעות מספר גורמים שנמצאים בדוח האשראי שלך, כולל היסטוריית תשלומים, ניצול אשראי והיסטוריית אשראי.

היסטוריית התשלומים היא הגורם הגדול ביותר, מהווה 35 אחוז מציון ה- FICO שלך. חברות כרטיסי אשראי, מלווים למשכנתאות, מלווים רכביים ועוד כולם מדווחים על התשלומים שלך ללשכות אשראי, ובנות רשומה זו לאורך זמן.

שלא כמו תשלומי המשכנתא או הרכב שלך, תשלום חשבון הטלפון הסלולרי שלך באופן קבוע בכל חודש בלבד לא יעזור להגדיל את ציון האשראי שלך. בדרך כלל, ספקי הטלפון הסלולרי לא’T דווח על התשלומים שלך ללשכות – אם כי שירותים חדשים יותר כמו Experian Boost יכולים לעזור לך להוסיף זאת באופן ידני.

למרבה הצער, זה’S קל יותר לחשבון הטלפון הסלולרי שלך להשפיע לרעה על האשראי שלך מכיוון שתשלומים שהוחמצו וחשבונות חדשים אכן מדווחים ללשכות האשראי.

כאן’s כל מה שאתה צריך לדעת כדי לוודא שחשבון הטלפון הסלולרי שלך עוזר לך לבנות אשראי.

תשלומים חסרים עלולים לפגוע בציון שלך

תשלום כל החשבונות שלך בעקביות הוא המפתח לציון אשראי טוב. תוך כדי תשלום חשבון הטלפון הסלולרי שלך זכה’לא יש השפעה אוטומטית על ציון האשראי שלך, חסרים תשלומים או ביצוע תשלומים מאוחרים עלולים לגרום לציון האשראי שלך לרדת אם חשבון הטלפון הסלולרי שלך הופך לעבריין.

אם אתה מתגעגע למספר תשלומים, ניתן לדווח על חשבונך כעבריין או נשלח לאוספים על ידי ספק הטלפון הסלולרי שלך, שיופיע בדוח האשראי שלך ויפגע בציון האשראי שלך. מידע שלילי נשאר על הדו”ח שלך במשך שבע שנים, אם כי זה עשוי להשפיע פחות לאורך זמן אם תבנה היסטוריה חיובית יותר. עבריינות יכולה לקרות גם אם תסיים את החוזה שלך עם המוביל שלך מוקדם מבלי לשלם את היתרה. אפילו כאשר אין לך עוד גישה לשירות שלך, אתה עדיין אחראי לשלם את מה שאתה חייב.

אם אתה’מתקשים להתעניין בחשבון הטלפון הסלולרי שלך, ייתכן שהגיע הזמן לשנות את התוכנית שלך או את המוביל שלך. פעולה זו יכולה לעזור לך לחסוך כסף בחשבון הסלולרי שלך, ולהפוך אותו לניהול יותר לשלם. לפעמים, נושאי טלפון סלולרי אפילו יקנו אותך מחוזה הטלפון הקיים שלך אם תעבור לשירות שלהם.

פתיחת תוכנית חדשה יכולה להשפיע על ציון האשראי שלך

המוביל הסלולרי שלך יבצע ככל הנראה בדיקת אשראי כדי לקבוע את זכאותך למימון ותנאי התוכנית. בדיקת אשראי זו עלולה לגרום ללהיט זמני בציון שלך, אם כי פניות קשות מהוות רק חלק קטן מחישוב הציון שלך ונופל לחלוטין לאחר 24 חודשים. למרות שספק הטלפון הסלולרי שלך’תכנית המימון S פועלת כמו הלוואה, היא לא מדווחת ללשכות אשראי ואינן יכולות לשפר את ציון האשראי שלך כמו הלוואות אחרות עשויות.

שפר את ציון האשראי שלך באמצעות חשבון הטלפון הנייד שלך

למרות שהתשלום הסלולרי שלך הוא’t כלול אוטומטית בדוח האשראי שלך, ישנן דרכים שתוכל להוסיף את היסטוריית התשלומים החיובית שלך.

דיווח עצמי

אינך יכול לדווח ישירות על הפעילות הכספית שלך ללשכת אשראי. במקום זאת, שירותי צד ג ‘מדווחים על פעילות התשלום שלך לשלושת לשכות האשראי שייכללו בדוח האשראי שלך. חברות אלה מגישות היסטוריות תשלום עבור התשלומים הרגילים שלך שאינם’בדרך כלל נכלל בדוחות אשראי, מחשבונות סלולריים לתשלומי שירות ושכר דירה, אם כי הם עשויים לגבות עמלות.

Experian Boost

Experian Boost מאפשר לך להוסיף את חשבון הטלפון הסלולרי שלך (ותשלומים רגילים אחרים) לדוח האשראי שלך. לאחר מכן תשלומי הזמן שלך נכללים בציון האשראי שלך והתשלומים המאוחרים שלך אינם כלולים (אם כי אם אתה ברירת מחדל בתשלומים וחשבונך נשלח לאוספים, אתה’אני עדיין יטיל מכה).

Experian Boost מועיל במיוחד לצרכנים עם מעט היסטוריית אשראי המחפשים שיטות אלטרנטיביות לבניית אשראי. בכל שלב, אתה יכול גם להסיר חשבונות מהדיווח אם אתה מרגיש שהם לא עוזרים לציון שלך.

שלם את חשבון הטלפון הסלולרי שלך בכרטיס אשראי

ספק הטלפונים הסלולריים שלך עשוי לא לדווח על תשלומים ללשכות האשראי, אך אתה יכול להשיג הכרה בתשלומי הטלפון הסלולרי שלך בצורה מתוזמנת יותר על ידי תשלום בכרטיס אשראי.

חיוב את חשבון הטלפון הסלולרי שלך בכרטיס האשראי שלך, ואז לשלם את יתרת הכרטיס שלך במלואה ובמועד בכל חודש יעזור לך לבנות היסטוריית תשלום מוצקה, ליהנות מהטלפון הסלולרי שלך. ובהתאם לכרטיס בו אתה משתמש.

בשורה התחתונה

ציון האשראי שלך מייצג את אמינות האשראי שלך, בהן משתמשים המלווים כדי להעריך אם אתה יכול לטפל באחריות בחובות. כשיש לך ציון אשראי טוב, זה מדגים שאתה יכול להשתמש ולתחזק כספים מושאלים ללא בעיה.

ציון אשראי טוב יכול לעזור לך לגשת לכספים שיעזרו לך להשיג את היעדים הפיננסיים שלך ולפתוח את הדלת לריבית נמוכה יותר וכרטיסי תגמולים פרימיום. אם יש לך היסטוריית אשראי גרועה או מוגבלת, שקול לנצל תוכניות המדווחות על התשלומים הרגילים החיוביים שלך ללשכות, המשך לבנות הרגלי אשראי טובים שיכולים להועיל לך לאורך המסע הכספי שלך.

- שתף מאמר זה בפייסבוק פייסבוק

- שתף מאמר זה בטוויטר טוויטר

- שתף מאמר זה ב- LinkedIn LinkedIn

- שתף מאמר זה באמצעות דואר אלקטרוני

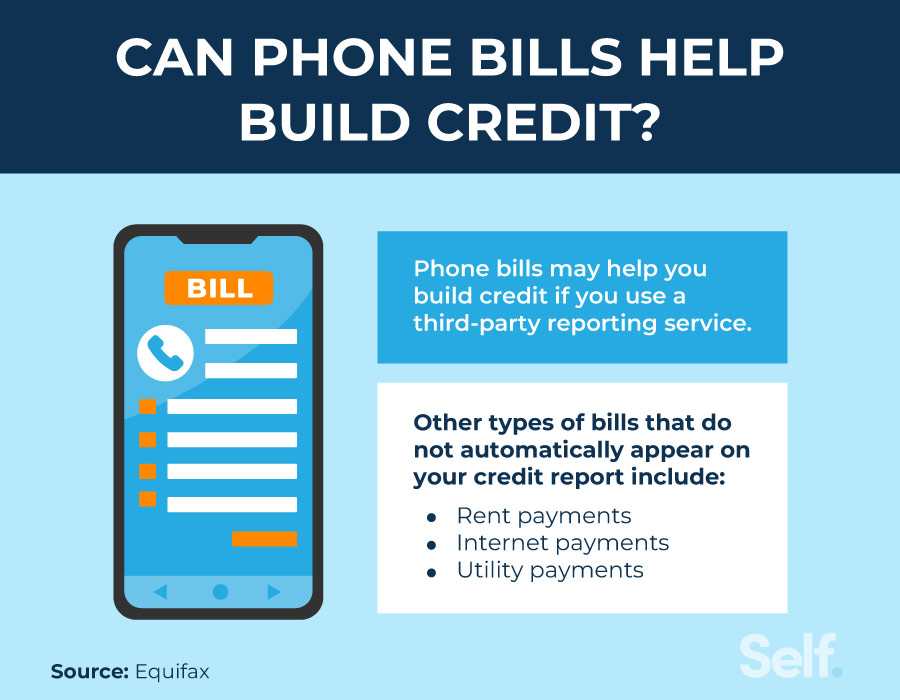

האם תשלום חשבונות טלפון עוזר לבנות את האשראי שלך?

ביצוע כרטיס האשראי שלך ותשלומי משכנתא בזמן יכול לעזור לבנות את האשראי שלך, אך אפילו חשבונות שלא’t כרוך בתשלום חוב עשוי להשפיע גם על האשראי שלך, כולל תשלומי חשבונות בזמן עבור שירות הטלפון שלך. אם אתה משתמש בשירות דיווח של צד שלישי, ההיסטוריה החיובית שלך של תשלומי טלפון עשויה להשפיע על האשראי שלך לטובה. בצד ההפוך, החמצת חשבון הטלפון שלך עלולה להשפיע לרעה על ציון האשראי שלך.

מאמר זה מסביר כיצד תוכל לבנות אשראי על ידי תשלום חשבונות הטלפון שלך, כיצד פעולה זו יכולה להשפיע על ציון האשראי שלך ועל אפשרויות אחרות להעלאת האשראי שלך.

יכול לטלפון חשבונות לעזור לבנות אשראי?

ביצוע תשלומי טלפון יכול להעלות את ציון האשראי שלך כשאתה משתמש בשירות דיווח של צד שלישי, אך יתכן שזה לא יקרה אוטומטית. חשבונות טלפון סלולרי, תשלומי שירות ושכר דירה לא’T מופיע אוטומטית בדוחות אשראי. עם זאת, באפשרותך להשתמש בשירות דיווח של צד שלישי, שיכול לדווח על התשלומים שלך לפחות לאחת משלוש סוכנויות דיווח האשראי העיקריות. העלויות לשימוש בשירות כזה ישתנו. [1]

אתה יכול גם להשתמש בתשלומי הטלפון שלך כדי להעלות את האשראי שלך בעקיפין. אתה יכול לעשות זאת באמצעות כרטיס אשראי כדי לשלם את חשבון הטלפון שלך. מכיוון שתשלומי כרטיסי אשראי מדווחים ללשכות האשראי, ביצוע תשלומי כרטיסי אשראי בזמן יבוא לידי ביטוי בהיסטוריית האשראי שלך. עם זאת, אם אתה לא’לא לשלם את היתרות שלך במלואן כאשר הצהרת כרטיס האשראי שלך מגיעה, אתה עלול להסתיים בהגדלת יחס ניצול האשראי שלך, מה שעלול להשפיע לרעה על האשראי שלך. [2]

כיצד לדווח על תשלומי תוכנית הטלפון שלך

שירותי דיווח של צד שלישי יכולים לעזור להעלות את האשראי שלך על ידי שליחת רישומים של תשלומי הזמן שלך ללשכות האשראי. אם יש לך ספק פחות ידוע ואתה מחליט להשתמש בשירות כזה, ייתכן שתרצה להיות בטוח שהוא יקבל פרטי תשלום מספקים מלבד Verizon, AT&T או T-Mobile.

- Experian Boost: שירות זה בחינם לחלוטין מדווח רק ל- Experian. למרות שחלקם עשויים שלא לראות כל שיפור בציון האשראי שלהם, אלה שקיבלו דחיפה מצאו כי הנתונים הלא-שכר שלהם שיפרו את ציון ה- FICO® שלהם 8 מ- Experian בממוצע 13 נקודות. [3]

- רמה: רמה עולה 6 $.95 בחודש ומדווח על כל תשלומי השכירות לשלושת הלשכות העיקריות (Equifax, Experian ו- Transunion). בנוסף, היא מדווחת על תשלומי שירות כמו תשלומי גז, חשמל, מים ותאים לטרנסוניון. [4]

- GrowCredit: GrowCredit מאפשר לך לעבוד לבניית אשראי באמצעות מאסטרקארד בחינם. אתה משתמש בכרטיס ללא ריבית כדי לשלם עבור מנויים ושירותי טלפון סלולרי, ושירות זה מדווח על תשלומים חודשיים בזמן לכל שלושת לשכות האשראי. ישנן ארבע תוכניות שונות: בנה בחינם, לבנות מאובטח, לצמוח ולהאיץ. Build Free הוא בחינם, Build Secure מתחיל עד 2 $.99/חודש, גדל להתחיל עד 4 $.99/חודש ומאיץ עולה עד $ 9.99 לחודש. בחר את התוכנית שלך בהתבסס על כמה שאתה רוצה דיווח בכל שנה ואיזו רמת שירות אתה צריך. [5]

עם כל אחד מהמוצרים הללו, התוצאות האישיות ישתנו כמי שאדם’היסטוריית האשראי היא ייחודית. התוצאות שלך גם ישתנו בהתאם לאיזה מוצר אתה משתמש.

כיצד תוכניות טלפון יכולות לפגוע בציון האשראי שלך

אם אתה לא’לא לשלם את חשבון הטלפון או חשבונות השירות שלך בזמן, ציון האשראי שלך עלול לסבול – גם אם התשלומים עצמם יתקיימו’לא דיווח ללשכות האשראי העיקריות. החלקים הבאים אלה מפרטים כיצד. [6]

ניתן לדווח על חשבונות שנשלחו לאוספים

תשלומים שהוחמצו או תשלומים מאוחרים בטלפון סלולרי או חשבונות שירות עשויים לא לפגוע בך, אך אם תמשיך להחמיץ תשלומים וחשבונך נשלח לסוכנות גבייה, אתה עלול לסכן את האשראי שלך. גורם אחד בציון FICO® שלך הוא היסטוריית התשלומים שלך. זה מהווה את הגורם הגדול ביותר בציון FICO® שלך, וסופר עבור 35%. [7]

הגשת בקשה לשירות חדש עשויה לעורר בירור קשה

אם אתה מבקש אשראי חדש למימון חוזה הטלפון שלך, אתה עשוי לראות טבילה בציון האשראי שלך. חברות כרטיסי אשראי ומלווים אחרים רשאים לבצע בדיקת אשראי, המכונה בירור קשה, שעשויה להוריד את ציון האשראי שלך באופן זמני בכמה נקודות. [8]

פניות קשות מתקיימות כאשר אתה מאשר מלווה, ספק שירות או ישות אחרת להסתכל על קובץ האשראי שלך. בדרך כלל הם נופלים מדוח האשראי שלך לאחר שנתיים.

האם מימון טלפון עוזר לבנות אשראי?

אתה יכול לבנות אשראי על ידי מימון הטלפון הנייד שלך אם הנושה מדווח על פעילות התשלום שלך לשלושת לשכות האשראי העיקריות. אם אתה שוקל לממן טלפון, חברות טלפונים כמו סמסונג או אפל עשויות לעבוד עם בנק כדי לפתוח קו אשראי עבורך המדווח ללשכות האשראי.

לדוגמה, סמסונג מציעה מימון עם תקופות של $ 0 למטה ותשלום של עד 48 חודשים. הצעה זו זמינה רק ברכישות של מוצרים נבחרים המחויבים בחשבון מימון סמסונג. [9] אם אתה משתמש בחשבון כרטיס Apple כדי לממן אייפון, לשכות האשראי יקבל מידע על תשלומי חשבון, ניצול אשראי וגיל חשבונך. [10]

דרכים אחרות לבנות אשראי

תשלום חשבונות הטלפון שלך בזמן יכול לעזור לך לבנות אשראי, אבל זה לא’T האפשרות היחידה שיש לך זמינה.

שקול כרטיס אשראי מאובטח

כרטיס אשראי מאובטח יכול לעזור לך לשדרג את האשראי שלך על ידי בניית היסטוריה של תשלומים בזמן. בניגוד לכרטיסים מסורתיים, חשבונות אלה מאובטחים על ידי פיקדון, בדרך כלל חשבון חיסכון או תעודת פיקדון. בגלל זה, אתה יכול להיות זכאי להם ביתר קלות.

פיקדון הביטחון משמש בדרך כלל כמגבלת האשראי שלך, המגנה על מנפיק הכרטיס מפני אי תשלום. עם זאת, אתה יכול’לא השתמש בזה כדי לבצע תשלומים חודשיים כדי לשלם את היתרה שלך. מועמדים לראשונה משתמשים לעתים קרובות בכרטיסי אשראי מאובטחים כדי לקבוע אשראי. [11]

להיות משתמש מורשה

אתה יכול לשאול בן משפחה או חבר מהימן עם אשראי מבוסס אם אתה יכול להפוך למשתמש מורשה בחשבונו. בדרך זו תוכל לחזות את הזיכוי שלהם. משתמש מורשה יכול ליהנות מהמשתמש הראשי’היסטוריית האשראי בחשבון זה כל עוד המשתמש הראשי משלם כפי שהוסכם, היה החשבון פתוח למשך זמן מה ושומר על יחס ניצול אשראי נמוך (CUR) בחשבון. ה- CUR הוא היתרה הכוללת המחולקת על ידי מגבלת האשראי הכוללת בחשבון.

עם זאת, הרגלים לקויים יכולים להשפיע על הקרדיט של שני המשתמשים. בנוסף, אתה לא’לא צפוי לקבל בליטה בציון ה- FICO® שלך מלהיות משתמש מורשה כמו שהיית מבניית אשראי משלך. [11]

נסה הלוואות בונה אשראי

הלוואת בונה אשראי יכולה לעזור לך להקים או לבנות אשראי כמו גם לבנות חיסכון. זה עובד אחרת מתהליך הלוואה מסורתי. עם הלוואת בונה אשראי, אתה לא’לא לקבל את הסכום החד -פעמי שלך ולשלם אותו בתשלומים. במקום זאת, אתה מבצע תשלומים חודשיים למלווה שמבטיח את כספך בתעודת פיקדון (CD) או חשבון חיסכון עד לך’ve ביצע את כל התשלומים עבור ההלוואה.

פעם אתה’נעשה בתשלום עבור ההלוואה, שהכסף יוחזר לך (מינוס ריבית ועמלות). לא רק שיש לך סכום כסף חד פעמי לשימוש בסוף, אלא שתוכל גם להעלות את ציון האשראי שלך אם אתה מבצע תשלומים בזמן, אותם מדווח המלווה ללשכות האשראי. המלווים עשויים גם לדווח על תשלומים ואי תשלום מאוחרים, מה שעלול להשפיע לרעה על ציון האשראי שלך, אז וודא שאתה’תוכל לבצע תשלומים בזמן אם אתה לוקח הלוואה לבניית אשראי.

התחל עם הלוואת בונה אשראי עוד היום

אם יש לך אשראי לקוי או ללא אשראי, שקול לפתוח חשבון בונה אשראי עצמי (CBA). בחר תוכנית שמתאימה לתקציב שלך, וככל שאתה מבצע תשלומים חודשיים, עצמי מדווח על התשלומים שלך לשלושת לשכות האשראי. אתה מקבל את הכסף שלך, מינוס ריבית ועמלות, ברגע שאתה’נעשה מחדש לשלם את ההלוואה. ה- CBA העצמי נותן לך דרך נהדרת לבנות חיסכון ואשראי בו זמנית.

הצהרת אחריות: FICO הוא סימן מסחרי רשום של תאגיד ISSAC הוגן בארצות הברית ובמדינות אחרות.

מקורות

- Equifax. “הקמת אשראי כשאין לך אשראי,” https: // www.Equifax.COM/אישי/חינוך/כרטיסי אשראי/הקמה-אשראי-כשאתה-דון-ט-קרדיט/. גישה ב -3 באוגוסט 2022.

- Myfico. “מה יהיה יחס ניצול האשראי שלי?” https: // www.myfico.COM/חינוך אשראי/בלוג/אשראי-השתלת. גישה ב -3 באוגוסט 2022.

- Experian. “רק Experian יכול להעלות את ציון ה- FICO® שלך באופן מיידי,” https: // www.Experian.com/מוצרי צרכנים/ציון-בוסט.html. גישה ב -3 באוגוסט 2022.

- רמה. “הוסף שכר דירה, טלפון סלולרי ותשלומי שירות לציון האשראי שלך,” https: // www.רמה.com/. גישה ב -3 באוגוסט 2022.

- GrowCredit. “לבנות קרדיט. בחינם.” https: // www.GrowCredit.com/. גישה ב -3 באוגוסט 2022.

- קפיטלון. “יכול לשלם חשבונות לעזור לבנות אשראי?” https: // www.קפיטלון.COM/Learn-Grow/Money-Amanage. גישה ב -3 באוגוסט 2022.

- Myfico. “מהי היסטוריית התשלומים?” https: // www.myfico.com/חינוך אשראי/צירי אשראי/היסטורי תשלום. גישה ב -3 באוגוסט 2022.

- Myfico. “4 דברים מפתיעים הגורמים לחקירה קשה,” https: // www.myfico.com/חינוך אשראי/בלוג/4-מפתיע-דברים-כך-סיבה-חמורה. גישה ב -3 באוגוסט 2022.

- סמסונג. “הפעלת מימון סמסונג,” https: // www.סמסונג.com/us/מימון/. גישה ב -3 באוגוסט 2022.

- תפוח עץ. “כיצד מדווחים על כרטיס Apple Card ו- Apple Card,” https: // תמיכה.תפוח עץ.com/en-us/ht212288. גישה ב -3 באוגוסט 2022.

- Myfico. “כיצד לבנות אשראי,” https: // www.myfico.com/חינוך אשראי/ציוני אשראי/כיצד לבנות. גישה ב -3 באוגוסט 2022.

על הסופר

אנה גונזלס-ריבירו, MBA, AFC® היא יועצת פיננסית מוסמכת® וסופר ומחנך אישי דו לשוני המוקדש לסייע לאוכלוסיות הזקוקות לאוריינות פיננסית וייעוץ. המאמרים האינפורמטיביים שלה פורסמו בכלי חדשות ובאתרים שונים כולל הופינגטון פוסט, Fidelity, Fox Business News, MSN ו- Yahoo Finance. היא גם הקימה את האתר הפיננסי והמוטיבציה האישי www.Acethejourney.COM ותורגם לספרדית הספר, ייעוץ פיננסי עבור אמריקה הצווארון הכחול מאת קתרין ב ‘. HAUER, CFP. אנה מלמדת קורסים מימון אישי ספרדי או אנגלית מטעם ה- W!תוכנית SE (עבודה בתמיכה בחינוך) לימדה סדנאות לעמותות בניו יורק.

מדיניות עריכה

המטרה שלנו בעצמי היא לספק לקוראים מידע שוטף ובלתי משוחד על אשראי, בריאות פיננסית ונושאים קשורים. תוכן זה מבוסס על מחקר ומאמרים קשורים אחרים ממקורות מהימנים. כל התוכן בעצמי נכתב על ידי תורמים מנוסים בענף הכספים ונבדק על ידי אדם / ים מוסמכים.

נכתב ב -19 בדצמבר 2022

עצמי הוא סטארט-אפ מגובה סיכון שעוזר לאנשים לבנות אשראי וחיסכון.

הצהרת אחריות: העצמי אינו מספק ייעוץ פיננסי. התוכן בדף זה מספק מידע צרכני כללי ואינו מיועד להנחיות משפטיות, פיננסיות או רגולטוריות. התוכן המוצג אינו משקף את השקפת הבנקים המנפיקים. למרות שמידע זה עשוי לכלול הפניות למשאבים או לתוכן של צד שלישי, העצמי אינו תומך או מבטיח את הדיוק של מידע צד ג ‘זה. חשבון בונה האשראי, כרטיס האשראי Self Visa® מאובטח וקישורי מסלול אשראי/שכר דירה ברמה הם פרסומות למוצרים עצמיים. אנא שקול את תאריך הפרסום עבור עצמי’S תוכן מקורי וכל תוכן מזוהה כדי להבין בצורה הטובה ביותר את ההקשרים שלהם.

מאמרים קשורים

- האם איגודי אשראי עוזרים לבנות אשראי?

- אילו שטרות עוזרים לבנות אשראי?

- כיצד להשתמש בכרטיס אשראי בחוכמה כדי לבנות אשראי

- האם תשלום חשבונות בונה אשראי?

- 5 אסטרטגיות לבניית אשראי

האם לשלם חשבון טלפון סלולרי, צא לדוח האשראי שלך – #CreditsCope

האם יש לך שאלות לגבי אשראי?

הצטרף לצ’אט הווידיאו החי שלנו בכל יום שלישי וחמישי בשעה 2:30 עמ ‘.M. ET על פריסקופ. רוד גריפין, מנהל החינוך הציבורי ב- Experian, זמין לענות על שאלותיך בשידור חי.

להלן כמה משאלות המפתח המוטות בהן הועבר היום’היקף S:

האם תשלום חשבון טלפון סלולרי יוצא לדוח האשראי שלך?

תשלומי טלפון סלולרי וחשבונות שירות עדיין לא מופיעים בדרך כלל בדוחות אשראי. יש כמה חשבונות שירות שכן. להלכה, כדאי לכלול תשלומי טלפון סלולרי ושירותי שירות בזמן שהם עובדים כמו אשראי ומהווים אינדיקטור טוב לאופן בו אדם מנהל את האשראי שלו. כמו כן, זו תהיה דרך טובה עבור אנשים ללא היסטוריית אשראי או מעט או מעט, בדומה לתשלומי שכר דירה.

עם זאת, כי זה’S מערכת מורכבת וישנן דרישות משפטיות רבות סביב דיווח, ולעתים קרובות קבע מגבלות על תשלומי הדיווח על תשלומי השירות, תשלומי הטלפון הסלולרי או השירותים הבלתי סבירים שלה ידווחו בעתיד הקרוב.

האם ההוצאות היומיות משתקפות בדוח אשראי?

ההוצאות היומיות אינן באה לידי ביטוי בדוח אשראי. דוח אשראי אינו מראה מה אתה קונה או כמה אתה מוציא על פריט או יום. במקום זאת, דוח אשראי מציג את יתרת הכרטיס בסוף מחזור החיוב. שינויים במאזן עשויים להראות מעידים על מגמה של יתרות הגדלת או ירידה, אך משקפות שינויים יומיומיים.

אם תקבל כרטיס חדש ותבקש העלאת אשראי, האם זה יפגע בציון שלך פעמיים?

הגשת בקשה לכרטיס חדש עשויה לגרום לחקירה שעלולה להשפיע מעט על ציוני האשראי שלך למשך זמן קצר. בהמשך לבקש עליית מגבלת אשראי עשויה או לא עשויה להשפיע או לא להשפיע על הציון. זה תלוי איך המלווה מעבד את בקשתך.

אם המלווה מתייחס לבקשה כאל בקשה חדשה לאשראי נוסף, ניתן היה להראות אותה כ- “קָשֶׁה” חקירה, שיכולה להשפיע על ציוני. אם המלווה מתייחס אליו כאל שירות לקוחות, הוא עלול לגרום לא “רַך” בירור, או ללא בירור בכלל, לכן השפעה על ציוני האשראי.

הנושא השני קשור לשיעור השימוש. הגדלת מגבלת האשראי עלולה לגרום לכך שהיתרה היא אחוז נמוך יותר ממגבלת האשראי הזמינה. זה יכול לעזור לציוני האשראי שלך, תלוי בהיסטוריית האשראי הכוללת שלך.

איפה אתה מתחיל לבנות את האשראי שלך?

ישנן גישות שונות להתחלה לשיקום אשראי, אך השורה התחתונה היא שאתה צריך לבחור חשבון ולהתחיל לשלם אותו. יחד עם זאת, חיוני להמשיך לשלם את החובות הקיימים האחרים שלך בזמן. המתמטיקה אומרת להתחיל בכרטיס האשראי עם הריבית הגבוהה ביותר.

פעולה זו תחסוך כסף לטווח הארוך. אבל, זה לעתים קרובות מביא להתקדמות איטית לכאורה, במיוחד אם אתה יכול’לא לשים סכום משמעותי עבור החוב בכל חודש ויכול לגרום לתסכול ואובדן מוטיבציה. גישה נוספת היא להתחיל עם הכרטיס עם האיזון הנמוך ביותר. זה יכול לגרום לשכר מהיר יותר, מה שעוזר לאנשים מסוימים להישאר מוטיבציה. עשה מה שעובד בשבילך. פשוט תתחיל.

כיצד אוכל להסיר הלוואות סטודנטים מדוח האשראי שלי?

על המלווה לעדכן את מצב התשלום של חשבונות הסולחים כפי ששולמו או מיושבים. החשבון ניצח’לא יימחק מייד. זה יישאר בדוח שלך במשך שבע שנים ממועד העבריינות המקורי של החשבון.

אם הלוואות הסטודנטים מעולם לא היו מאוחרות ודיווחו ששולמו כפי שהוסכם, הן יישארו בדו”ח שלך במשך 10 שנים מהמועד בו דווח על שכר. זֶה’זה דבר טוב מכיוון שהיסטוריית האשראי החיובית תראה יותר מהשלילית.

עיין בהיקף כדי לשמוע תשובות לכל השאלות שנשאלו היום, וגלול מטה כדי לראות את רוד’התגובות לכמה שאלות שלא נענו:

איך אתה מגיש שכר דירה על דירוג האשראי שלך?

אתה יכול’לא דווח על תשלומי שכר דירה משלך, אבל זה לא’זה אומר שתשלומי שכר הדירה שלך יכולים’לא עוזר לך לבנות היסטוריית אשראי. Experian היא חברת דיווח האשראי הלאומית הראשונה שכוללת מידע חיובי בתשלום שכר דירה בדוחות האשראי שלה.

חברות ניהול נכסים גדולות ואפילו בעלי נכסים יחידים יחידים יכולים לדווח על תשלומים בזמן עבור הדיירים שלהן באמצעות Experian’S Rentbureue Service. למידע נוסף על השירות.Experian.com/rentbureau/תשלום השכרה.html.

כמה זמן חיוב נשאר בדוח האשראי שלך?

התנאי “תטען” פירושו שהמענק האשראי כתב את חשבונך כהפסד, והוא סגור לחיובים עתידיים. כאשר חשבון מציג סטטוס של “תטען,” זה אומר שהחשבון סגור לשימוש עתידי, אם כי החוב עדיין חייב. נותן האשראי רשאי להמשיך לדווח על הסכום הראוי בעבר ועל היתרה המגיעה. אם אתה משלם את החשבון, הסטטוס צריך לשקף כ- “חיוב בתשלום.”

החשבון המחויב יישאר בדוח האשראי למשך שבע שנים ממועד העבריינות המקורי של החשבון, שהוא מועד התשלום החמצה הראשון שהוביל למצב הטעינה. אם החוב המחויב נמכר או הועבר לסוכנות גבייה, יש לבצע תשלומים כלשהם לסוכנות הגבייה, ולא לנושה המקורי. לאחר העברה, סוכנות הגבייה הופכת לבעלים החוקי של החוב.

סקופ ב: 02/18/2016