Ο έλεγχος του πιστωτικού μου αποτελεσμάτων επηρεάζει το σκορ μου?

Οι πιστωτικοί έλεγχοι βλάπτουν το πιστωτικό σας αποτέλεσμα

Περίληψη

Μια σκληρή έρευνα, επίσης γνωστή ως σκληρή έλξη, συμβαίνει όταν ένας δανειστής ή πάροχος πιστωτικών καρτών ελέγχει το πιστωτικό αποτέλεσμά σας αφού υποβάλετε αίτηση για δάνειο ή νέα πιστωτική κάρτα. Αυτός ο τύπος έρευνας θα μπορούσε να προκαλέσει την πτώση του πιστωτικού σας αποτέλεσμα. Αυτό ισχύει ιδιαίτερα εάν υποβάλετε αίτηση για αρκετές νέες πιστωτικές κάρτες ταυτόχρονα. Οι δανειστές θεωρούν πιο πιθανό να εκτελέσετε το χρέος και ενδεχομένως να χάσετε τις πληρωμές εάν ζητήσετε ξαφνικά για ένα σημαντικό ποσό νέας πίστωσης.

Βασικά σημεία

1. Όταν υποβάλετε αίτηση για πίστωση, οι δανειστές θα ρωτήσουν για την πιστωτική σας έκθεση.

2. Μόνο οι έρευνες που προκύπτουν από τις αιτήσεις σας για νέα πίστωση επηρεάζουν τα αποτελέσματα FICO σας.

3. Οι μαλακές έρευνες περιλαμβάνουν πιστωτικούς ελέγχους που έγιναν από την τράπεζά σας ή τον εργοδότη σας.

4. Πολλές πιστωτικές ερωτήσεις σε σύντομο χρονικό διάστημα μπορούν να μειώσουν τις βαθμολογίες FICO σας.

5. Οι έρευνες από δανειστές αυτοκινήτων, υποθηκών ή φοιτητικών δανείων αντιμετωπίζονται ως ενιαία έρευνα.

6. Ο αντίκτυπος των πιστωτικών ερωτήσεων για το σκορ σας ποικίλλει ανάλογα με το πιστωτικό σας ιστορικό.

7. Μια πρόσθετη πιστωτική έρευνα συνήθως διαρκεί λιγότερο από πέντε βαθμούς από τα αποτελέσματα FICO.

8. Ένας μεγάλος αριθμός ερευνών αυξάνει τον κίνδυνο δήλωσης πτώχευσης.

9. Οι έγκαιρες πληρωμές λογαριασμών και η συνολική επιβάρυνση του χρέους είναι πιο σημαντικοί παράγοντες για τα πιστωτικά σας αποτελέσματα.

10. Η αγορά αγορών, για υποθήκες, αυτόματα και φοιτητικά δάνεια, αντιμετωπίζεται διαφορετικά και έχει περιορισμένο αντίκτυπο στα αποτελέσματά σας.

Ερωτήσεις και απαντήσεις

1. Πώς επηρεάζουν οι σκληρές έρευνες το πιστωτικό σας αποτέλεσμα?

Οι σκληρές έρευνες μπορούν να προκαλέσουν την πτώση των πιστωτικών σας αποτελεσμάτων, ειδικά εάν υποβάλετε αίτηση για πολλαπλές νέες πιστωτικές κάρτες ταυτόχρονα. Οι δανειστές θεωρούν αυτή τη συμπεριφορά ως υψηλότερο κίνδυνο για την εκτέλεση του χρέους και των πληρωμών που λείπουν.

2. Ποια είναι η διαφορά μεταξύ σκληρών και μαλακών ερωτήσεων?

Οι σκληρές έρευνες προκύπτουν από τις αιτήσεις σας για νέα πίστωση, ενώ οι μαλακές έρευνες είναι συνήθως για ενημερωτικούς σκοπούς και δεν έχουν καμία επίδραση στα πιστωτικά σας αποτελέσματα.

3. Μπορούν πολλές πιστωτικές ερωτήσεις σε σύντομο χρονικό διάστημα να βλάψουν τα πιστωτικά σας αποτελέσματα?

Ναι, πολλές έρευνες σε σύντομο χρονικό διάστημα μπορούν να μειώσουν τα πιστωτικά σας αποτελέσματα. Προτείνει υψηλότερο κίνδυνο αναζήτησης πίστωσης και ενδεχομένως ανάληψης περισσότερου χρέους.

4. Οι έρευνες από τους δανειστές αυτοκινήτων, υποθηκών ή φοιτητικών δανείων επηρεάζουν τα πιστωτικά σας αποτελέσματα?

Οι έρευνες από αυτούς τους τύπους δανειστών συνήθως αντιμετωπίζονται ως ενιαία έρευνα και έχουν ελάχιστη επίδραση στις πιστωτικές σας βαθμολογίες.

5. Πόσο επηρεάζει μια πιστωτική έρευνα?

Ο αντίκτυπος ποικίλλει ανάλογα με το μοναδικό πιστωτικό σας ιστορικό, αλλά για τους περισσότερους ανθρώπους, μια πρόσθετη πιστωτική έρευνα διαρκεί λιγότερο από πέντε βαθμούς από τις βαθμολογίες FICO τους.

6. Τι ρόλο διαδραματίζουν οι πιστωτικές ερωτήσεις για την αξιολόγηση του κινδύνου?

Ενώ οι έρευνες διαδραματίζουν ένα δευτερεύον ρόλο στην αξιολόγηση του κινδύνου, ένας μεγάλος αριθμός ερωτημάτων σχετικά με την πιστωτική σας έκθεση αυξάνει την πιθανότητα δήλωσης πτώχευσης.

7. Μπορεί να αξιολογήσει τις αγορές για δάνεια να επηρεάσει τα πιστωτικά σας αποτελέσματα?

Για δάνεια υποθηκών, αυτοκινήτων και φοιτητών, οι βαθμολογίες FICO αντιμετωπίζουν διαφορετικά τις έρευνες αγορών. Οι έρευνες που γίνονται σε ένα συγκεκριμένο χρονικό πλαίσιο δεν θα επηρεάσουν τα αποτελέσματά σας.

8. Εάν υποβάλετε αίτηση μόνο για πίστωση όταν χρειάζεται?

Συνιστάται γενικά να υποβάλετε αίτηση μόνο για πίστωση όταν χρειάζεται για να αποφύγετε πολλαπλές έρευνες που θα μπορούσαν ενδεχομένως να μειώσουν τα πιστωτικά σας αποτελέσματα.

9. Μπορεί να ελέγξει τη δική σας πιστωτική έκθεση επηρεάζει τις βαθμολογίες FICO?

Όχι, ο έλεγχος της δικής σας πιστωτικής έκθεσης ή των βαθμολογιών FICO δεν επηρεάζει τα αποτελέσματά σας. Είναι μια καλή πρακτική να ελέγχετε τακτικά τις δικές σας πληροφορίες.

10. Ποιοι παράγοντες είναι πιο σημαντικοί για τις πιστωτικές βαθμολογίες από τις ερωτήσεις?

Οι έγκαιρες πληρωμές λογαριασμών και η συνολική επιβάρυνση του χρέους έχουν μεγαλύτερο αντίκτυπο στις πιστωτικές σας βαθμολογίες από τις ερωτήσεις. Αυτοί οι παράγοντες αντικατοπτρίζουν την πιστοληπτική σας ικανότητα και την οικονομική σας ευθύνη.

Οι πιστωτικοί έλεγχοι βλάπτουν το πιστωτικό σας αποτέλεσμα

Μια σκληρή έρευνα, επίσης γνωστή ως σκληρή έλξη, συμβαίνει όταν ένας δανειστής ή πάροχος πιστωτικών καρτών ελέγχει το πιστωτικό αποτέλεσμά σας αφού υποβάλετε αίτηση για δάνειο ή νέα πιστωτική κάρτα. Αυτός ο τύπος έρευνας θα μπορούσε να προκαλέσει την πτώση του πιστωτικού σας αποτέλεσμα. Αυτό ισχύει ιδιαίτερα εάν υποβάλετε αίτηση για αρκετές νέες πιστωτικές κάρτες ταυτόχρονα. Οι δανειστές θεωρούν πιο πιθανό να τρέξετε το χρέος και ενδεχομένως να χάσετε τις πληρωμές – πράγμα που σημαίνει ότι είστε πλέον πιο επικίνδυνος δανειολήπτης – αν ξαφνικά υποβάλετε αίτηση για ένα σημαντικό ποσό νέας πίστωσης.

Πιστωτικοί έλεγχοι: Ποιες είναι οι πιστωτικές ερωτήσεις και πώς επηρεάζουν το σκορ σας FICO �?

Όταν υποβάλλετε αίτηση για πίστωση, εξουσιοδοτείτε αυτούς τους δανειστές να ζητήσουν ή να “ρωτήσουν” για ένα αντίγραφο της πιστωτικής σας έκθεσης από ένα πιστωτικό γραφείο. Όταν ελέγχετε αργότερα την πιστωτική σας έκθεση, μπορείτε να παρατηρήσετε ότι αναφέρονται τα πιστωτικά τους ερωτήματα. Οι μόνες έρευνες που μετράνε για τις βαθμολογίες FICO είναι αυτές που προκύπτουν από τις εφαρμογές σας για νέα πίστωση.

- Πηγαίνετε για ψώνια αυτοκινήτων και υποβάλετε αίτηση για χρηματοδότηση στην αντιπροσωπεία αυτοκινήτων και τραβούν μια πιστωτική έκθεση για εσάς.

- Παίρνετε μια προσφορά πιστωτικής κάρτας με προγεννητική κάρτα και απαντήστε στην προσφορά.

- Επικοινωνήστε με την εταιρεία πιστωτικών σας καρτών και ζητήστε αύξηση πιστωτικής γραμμής. Η εταιρεία τραβά μια νέα πιστωτική έκθεση για να σας βοηθήσει να προσδιορίσετε εάν θα παραχωρήσουν την αύξηση της γραμμής.

Περισσότερα παραδείγματα μαλακών ερωτήσεων:

- Η τράπεζά σας λαμβάνει ένα ενημερωμένο σκορ FICO σε όλους τους πελάτες της για να ελέγξει την πιστωτική ποιότητα της πελατειακής της βάσης.

- Έχετε μια νέα δουλειά και ο εργοδότης σας τράβηξε την πιστωτική σας έκθεση ως μέρος της νέας διαδικασίας ελέγχου των εργαζομένων.

Οι πιστωτικές ερωτήσεις επηρεάζουν τη βαθμολογία μου FICO?

Η έρευνα της FICO δείχνει ότι το άνοιγμα αρκετών πιστωτικών λογαριασμών σε σύντομο χρονικό διάστημα αντιπροσωπεύει μεγαλύτερο πιστωτικό κίνδυνο. Όταν οι πληροφορίες σχετικά με την πιστωτική σας έκθεση δείχνουν ότι έχετε υποβάλει αίτηση για πολλαπλές νέες πιστωτικές γραμμές σε σύντομο χρονικό διάστημα (σε αντίθεση με την αγορά των αγορών για ένα ενιαίο δάνειο, το οποίο χειρίζεται διαφορετικά όπως αναφέρεται παρακάτω), οι βαθμολογίες FICO μπορεί να είναι χαμηλότερες ως αποτέλεσμα. Παρόλο που οι βαθμολογίες της FICO εξετάζουν μόνο τις έρευνες από τους τελευταίους 12 μήνες, οι έρευνες παραμένουν στην πιστωτική σας έκθεση για δύο χρόνια.

Εάν υποβάλλετε αίτηση για αρκετές πιστωτικές κάρτες μέσα σε σύντομο χρονικό διάστημα, θα εμφανιστούν πολλές έρευνες στην αναφορά σας. Η αναζήτηση νέας πίστωσης μπορεί να ισοδυναμεί με υψηλότερο κίνδυνο, αλλά τα περισσότερα πιστωτικά αποτελέσματα δεν επηρεάζονται από πολλαπλές έρευνες από δανειστές αυτοκινήτων, υποθηκών ή φοιτητικών δανείων σε σύντομο χρονικό διάστημα. Συνήθως, αυτά αντιμετωπίζονται ως ενιαία έρευνα και θα έχουν ελάχιστο αντίκτυπο στα πιστωτικά σας αποτελέσματα.

Πόσο θα επηρεάσουν οι πιστωτικές έρευνες το σκορ μου?

Ο αντίκτυπος από την υποβολή αίτησης για πίστωση θα διαφέρει από άτομο σε άτομο με βάση τα μοναδικά πιστωτικά τους ιστορικά. Σε γενικές γραμμές, οι πιστωτικές ερωτήσεις έχουν μικρό αντίκτυπο στις βαθμολογίες FICO σας. Για τους περισσότερους ανθρώπους, μια επιπλέον πιστωτική έρευνα θα πάρει λιγότερο από πέντε βαθμούς από τα αποτελέσματα FICO τους.

Για προοπτική, το πλήρες φάσμα για τις βαθμολογίες FICO είναι 300-850. Οι έρευνες μπορούν να έχουν μεγαλύτερο αντίκτυπο εάν έχετε λίγους λογαριασμούς ή σύντομο πιστωτικό ιστορικό. Μεγάλος αριθμός ερωτημάτων σημαίνει επίσης μεγαλύτερο κίνδυνο. Στατιστικά, τα άτομα με έξι έρευνες ή περισσότερα σχετικά με τις πιστωτικές τους εκθέσεις μπορούν να είναι έως και οκτώ φορές πιο πιθανό να δηλώσουν πτώχευση από ό, τι τα άτομα χωρίς έρευνες για τις εκθέσεις τους. Ενώ οι έρευνες συχνά μπορούν να διαδραματίσουν ρόλο στην αξιολόγηση του κινδύνου, παίζουν ένα δευτερεύον μέρος είναι μόνο το 10% του τι αποτελεί βαθμολογία FICO. Πολύ σημαντικότεροι παράγοντες για τα αποτελέσματά σας είναι το πόσο έγκαιρα πληρώνετε τους λογαριασμούς σας και το συνολικό βάρος του χρέους σας όπως υποδεικνύεται στην πιστωτική σας έκθεση.

Τι να γνωρίζετε για τα ψώνια των επιτοκίων

Οι έρευνες έχουν δείξει ότι οι βαθμολογίες FICO είναι πιο προγνωστικές όταν αντιμετωπίζουν δάνεια που συνήθως περιλαμβάνουν ψώνια επιτοκίων, όπως δάνεια υποθηκών, αυτοκινήτων και φοιτητών, με διαφορετικό τρόπο. Για αυτούς τους τύπους δανείων, οι βαθμολογίες FICO αγνοούν τις έρευνες που έγιναν στις 30 ημέρες πριν από τη βαθμολόγηση. Έτσι, εάν βρείτε ένα δάνειο εντός 30 ημερών, οι έρευνες δεν θα επηρεάσουν τα αποτελέσματά σας ενώ είστε αγορές ποσοστών.

Επιπλέον, οι βαθμολογίες FICO εξετάζουν την πιστωτική σας έκθεση για έρευνες για την εκτόξευση επιτοκίων άνω των 30 ημερών. Εάν οι βαθμολογίες σας FICO βρίσκουν μερικά, τα αποτελέσματά σας θα εξετάσουν τις έρευνες που πέφτουν σε μια τυπική περίοδο αγορών ως μόνο μία έρευνα. Για τις βαθμολογίες FICO που υπολογίζονται από παλαιότερες εκδόσεις της φόρμουλας βαθμολόγησης, αυτή η περίοδος αγορών είναι οποιαδήποτε διάστημα 14 ημερών. Για τις βαθμολογίες FICO που υπολογίζονται από τις νεότερες εκδόσεις της φόρμουλας βαθμολόγησης, αυτή η περίοδος αγορών είναι οποιαδήποτε διάστημα 45 ημερών. Κάθε δανειστής επιλέγει ποια έκδοση του FICO Scoring Formula θέλει να χρησιμοποιήσει ο οργανισμός αναφοράς πιστωτικών.

Τι να θυμάστε όταν είστε αγορές τιμών

Εάν χρειάζεστε ένα δάνειο, κάντε το επιτόκιο σας σε μια εστιασμένη περίοδο, όπως 30 ημέρες. Οι βαθμολογίες FICO διακρίνουν μεταξύ μιας αναζήτησης για ένα ενιαίο δάνειο και μιας αναζήτησης πολλών νέων πιστωτικών γραμμών, εν μέρει από το χρονικό διάστημα κατά το οποίο συμβαίνουν οι έρευνες.

Όταν ψάχνετε για νέα πίστωση, υποβάλετε αίτηση και ανοίξτε νέους πιστωτικούς λογαριασμούς ανάλογα με τις ανάγκες. Και πριν υποβάλετε αίτηση, είναι καλή πρακτική να αναθεωρήσετε την πιστωτική σας έκθεση και τα αποτελέσματα της FICO για να μάθετε πού βρίσκεστε. Η προβολή των δικών μας πληροφοριών δεν θα επηρεάσει τις βαθμολογίες FICO.

Κατά γενικό κανόνα, είναι εντάξει να υποβάλετε αίτηση για πίστωση όταν χρειάζεται. Να είστε προσεκτικοί σε αυτές τις πληροφορίες, ώστε να μπορείτε να ξεκινήσετε τη διαδικασία αναζήτησης πίστωσης με μεγαλύτερη εμπιστοσύνη.

Πιστωτικές βαθμολογίες :: 01_Credit_scores :: Credit Scores

Αναφορές πίστωσης :: 02_Credit_Reports :: Credit Reports

Blog :: 03_Blog ::/Blog

Οικονομικοί υπολογιστές :: 04_financial_calculators :: Financial Calculators

Γνωρίστε τα δικαιώματά σας :: 05_know_your_rights :: Γνωρίστε τα δικαιώματά σας

Κλοπή ταυτότητας :: 06_identity_theft :: κλοπή ταυτότητας

FAQ :: 07_FAQ :: Συχνές ερωτήσεις

Γλωσσάριο :: 08_glossary ::/Γλωσσάριο ->

Εκτιμήστε το εύρος βαθμολογίας FICO

Απάντηση 10 Εύκολες ερωτήσεις για να λάβετε μια δωρεάν εκτίμηση της σειράς βαθμολογίας FICO σας

Οι πιστωτικοί έλεγχοι βλάπτουν το πιστωτικό σας αποτέλεσμα?

Τι’είναι η διαφορά μεταξύ μιας σκληρής πιστωτικής έρευνας και μιας μαλακής πιστωτικής έρευνας? Πόσο επηρεάζει μια σκληρή έρευνα το πιστωτικό αποτέλεσμά σας και πόσο διαρκεί η πιστωτική σας έκθεση? Πώς μπορώ να ελέγξω το πιστωτικό μου αποτέλεσμα δωρεάν? Απαντάμε σε όλες τις ερωτήσεις πιστωτικού σας ελέγχου και πολλά άλλα.

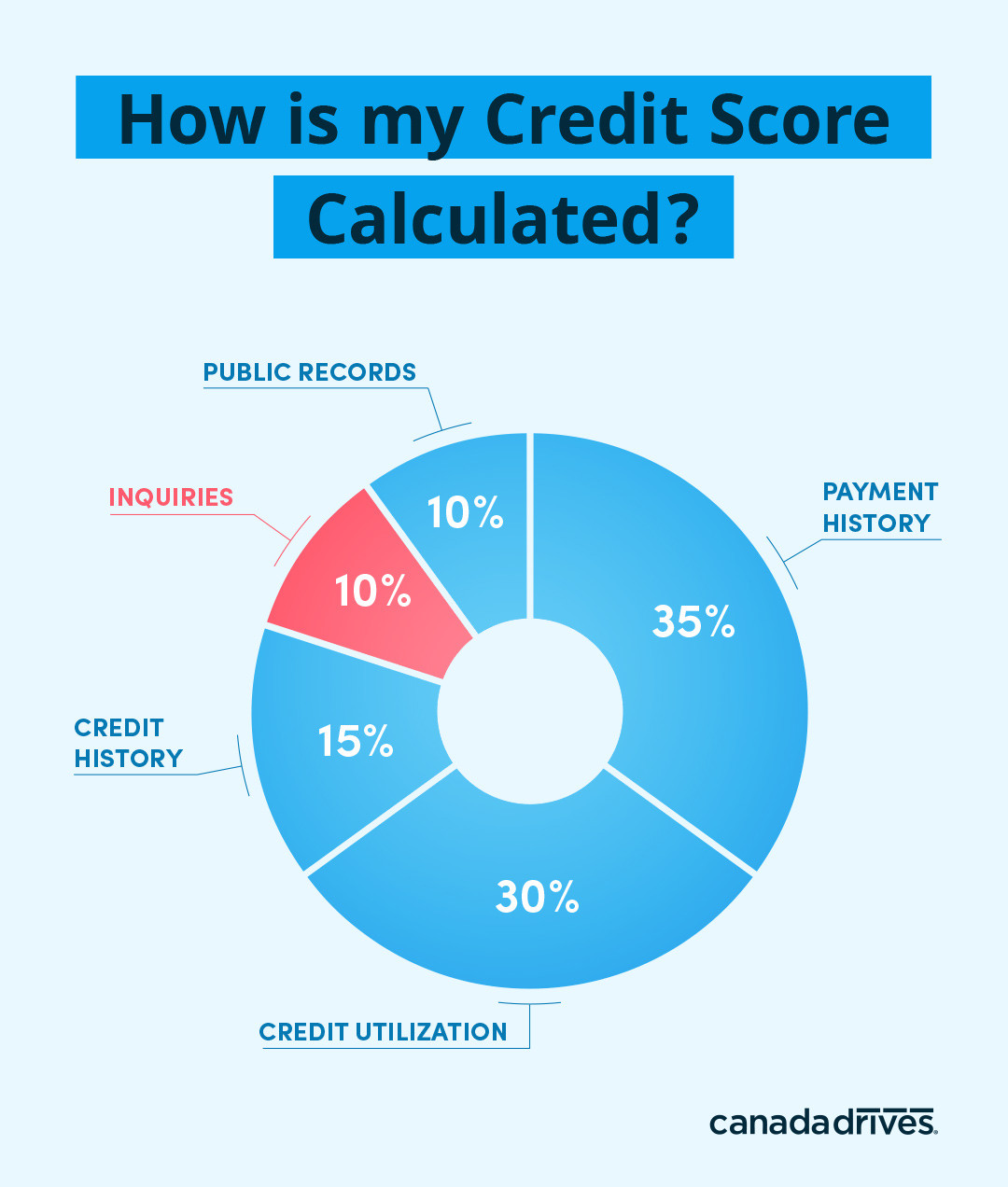

Υπάρχουν πολλοί παράγοντες που επηρεάζουν το πιστωτικό αποτέλεσμά σας-το ποσοστό αξιοποίησης της πίστωσης, το ιστορικό πληρωμών, το συνολικό μήκος του πιστωτικού σας ιστορικού και τα δημόσια αρχεία συμβάλλουν στο πού θα πέσει το σκορ σας μεταξύ του συστήματος βαθμολόγησης 300-900 πιστωτικών.

Ωστόσο, ένα άλλο σημαντικό κομμάτι που καθορίζει την υγεία του πιστωτικού σας αποτέλεσμα αφορά το πόσο συχνά η πιστωτική έκθεσή σας τραβιέται από τους δανειστές. Το δέκα τοις εκατό του πιστωτικού σας αποτέλεσμα βασίζεται στα αιτήματα (ή στα ερωτήματα) που οι δανειστές κάνουν στα πιστωτικά γραφεία για να δουν την πιστωτική σας έκθεση.

Οι έρευνες αντιπροσωπεύουν το 10% του πιστωτικού σας αποτέλεσμα σύμφωνα με το Πιστωτικό Γραφείο Equifax

Τα ιδρύματα δανεισμού πρέπει να εξασφαλίσουν ότι εσείς’είναι αξιόπιστος δανειολήπτης. Επομένως, πρέπει να δουν το ιστορικό του δανείου σας για να καθορίσετε εάν θα σας εγκρίνουν ή όχι. Το ιστορικό δανείου σας καταρτίζεται και συνοψίζεται στην πιστωτική σας έκθεση. Αυτή η αναφορά θα περιέχει επίσης το πιστωτικό αποτέλεσμά σας.

Υπάρχουν δύο τύποι ερωτήσεων: Σκληρές πιστωτικές έρευνες (γνωστός και ως “σκληρά τραβήγματα”) και μαλακές πιστωτικές ερωτήσεις (γνωστός και ως “μαλακά τραβήγματα”.·

ΕΝΑ Σκληρή πιστωτική έρευνα Εμφανίζεται όταν υποβάλετε αίτηση για δάνειο και εξουσιοδότηση απαιτείται από έναν δανειστή για να δείτε αν εσείς’είναι επιλέξιμοι για έγκριση. Αυτός ο τύπος πιστωτικού ελέγχου θα εμφανιστεί στην πιστωτική σας έκθεση, αλλά υπάρχουν ειδικά αποζημιώσεις για την αγορά επιτοκίων αδειών (βλ. “Bunching” παρακάτω).

ΕΝΑ μαλακή πιστωτική έρευνα εμφανίζεται όταν ένας δανειστής ελέγχει την πιστωτική σας έκθεση για ενημερωτικούς σκοπούς. Αυτός ο τύπος πιστωτικού ελέγχου δεν’δεν επηρεάζει το πιστωτικό αποτέλεσμά σας και κέρδισε’Εμφανίζεται στην πιστωτική σας έκθεση.

Πόσο σκληρές πιστωτικές έρευνες επηρεάζουν το πιστωτικό σας αποτέλεσμα

Μια σκληρή πιστωτική έρευνα λαμβάνει χώρα όταν υποβάλλετε αίτηση για δάνειο και εξουσιοδότηση απαιτείται για έναν δανειστή για να ελέγξετε την επιλεξιμότητα του δανείου σας.

Οι δανειστές πρέπει να δουν πόσο υπεύθυνοι είστε με τα οικονομικά σας, πράγμα που σημαίνει ότι πρέπει να τραβήξουν την αναφορά σας για να δείτε το πιστωτικό σας ιστορικό προτού να σας εγκρίνουν.

Τα κοινά παραδείγματα σκληρών πιστωτικών ερωτήσεων περιλαμβάνουν:

- Αιτήσεις υποθηκών

- Εφαρμογές αυτόματης χρηματοδότησης

- Πιστωτικές κάρτες

- Φοιτητικά δάνεια

- Προσωπικά δάνεια

Εάν υποβάλετε αίτηση για πολλούς διαφορετικούς τύπους δανείων, αρκετές έρευνες σχετικά με την έκθεσή σας σε σύντομο χρονικό διάστημα θα μπορούσαν να επηρεάσουν το πιστωτικό αποτέλεσμά σας, καθώς δείχνει ότι μπορεί να συμπιεστεί οικονομικά. Τα πιστωτικά γραφεία τείνουν να σας θεωρούν ως μεγαλύτερο κίνδυνο να μην πληρώσετε το χρέος σας πίσω. Γι ‘αυτό είναι σημαντικό να υποβάλετε αίτηση για πίστωση με φειδώ και με ιδρύματα δανεισμού που είναι πιθανό να σας εγκρίνουν.

Έρευνες για τον μετριασμό του αντίκτυπου

Όταν πρόκειται για πολλές εφαρμογές για σύντομο χρονικό διάστημα, υπάρχει εξαίρεση. Αν εσύ’Αγορά για ένα συγκεκριμένο είδος δανείου, πολλαπλές έρευνες θα θεωρούνται μόνο ως μία έρευνα.

Για παράδειγμα, αν εσείς’για να ψωνίσετε για ένα αυτοκίνητο και να συγκρίνετε τα ποσοστά αυτόματου δανείου διαφορετικών δανειστών, κάθε δανειστής θα κάνει ξεχωριστή έρευνα. Αλλά επειδή όλες οι έρευνες αφορούν τον ίδιο τύπο δανείου, θα θεωρούνται μόνο ως μία έρευνα, εφόσον γίνονται όλες οι εφαρμογές εντός περιόδου 45 ημερών.

Αυτό “τσαγιού” Η μέθοδος εφαρμογής για πίστωση σε ένα συγκεκριμένο χρονικό πλαίσιο υποδεικνύει ότι εσείς’να ψωνίζετε έξυπνα και να μην υποβάλετε αίτηση για δάνεια ανεύθυνα.

Πόσο καιρό διαρκεί μια σκληρή έρευνα στην πιστωτική μου έκθεση?

Κάθε σκληρή πιστωτική έρευνα μπορεί να χτυπήσει μερικά σημεία από το πιστωτικό αποτέλεσμά σας και ενώ επηρεάζει μόνο το πιστωτικό αποτέλεσμά σας για έως και 12 μήνες, θα μπορούσε να παραμείνει στην έκθεσή σας για έως και τρία χρόνια.

Εάν υποβάλλετε αίτηση για διάφορους τύπους δανείων (i.μι. Ένα προσωπικό δάνειο, πιστωτική κάρτα, υποθήκη και αυτόματο δάνειο) μέσα σε λίγες ημέρες το ένα από το άλλο, πολλαπλές σκληρές έρευνες σε σύντομο χρονικό διάστημα θα αυξήσουν την αντίληψη του κινδύνου για τον δανειστή, γεγονός που μπορεί να οδηγήσει σε χαμηλότερο πιστωτικό αποτέλεσμα και ενδεχομένως υψηλότερα επιτόκια.

Ως εκ τούτου, θα πρέπει να υποβάλετε αίτηση μόνο για πίστωση όταν το χρειάζεστε και βεβαιωθείτε ότι όταν οι δανειστές κάνουν σκληρή έλξη, βλέπουν μια αναφορά που αντικατοπτρίζει την καλή οικονομική αίσθηση και όχι την κατάχρηση πίστωσης.

Πώς οι μαλακές πιστωτικές έρευνες επηρεάζουν το πιστωτικό σας αποτέλεσμα

Οι απαλές έρευνες πιστωτικών παραγόντων συμβαίνουν όταν ένας δανειστής ελέγχει την πιστωτική σας έκθεση για ενημερωτικούς σκοπούς.

Αυτός ο τύπος πιστωτικού ελέγχου δεν’δεν επηρεάζει το πιστωτικό αποτέλεσμά σας και κέρδισε’Εμφανίζεται στην πιστωτική σας έκθεση.

Τα κοινά παραδείγματα μαλακών πιστωτικών ερωτήσεων περιλαμβάνουν:

- Ένας εργοδότης κάνει έλεγχο ιστορικού

- Υποβάλλετε αίτηση για ασφάλιση

- Παίρνετε προκαταρκτικά για δάνειο αυτοκινήτου ή πιστωτική κάρτα

Σε αντίθεση με σκληρούς πιστωτικούς ελέγχους, κέρδισαν μαλακά τραβήγματα’Δεν επηρεάζετε το σκορ σας επειδή έχετε έχετε’t ειδικά εφαρμόζεται για νέα πίστωση. Εσείς’Δεν τιμωρήθηκε ποτέ όταν πρόκειται για μαλακές πιστωτικές ερωτήσεις.

Επιπλέον, όταν κατεβάζετε τη δική σας πιστωτική έκθεση από έναν από τον Καναδά’Σημαντικά πιστωτικά γραφεία (Equifax ή Transunion), θεωρείται μια μαλακή έρευνα όπως εσείς’Δεν υποβάλετε μια συγκεκριμένη αίτηση δανείου.

Ελέγξτε δωρεάν την πιστωτική σας έκθεση και το πιστωτικό αποτέλεσμα

Το’είναι καλή ιδέα να γνωρίζετε το πιστωτικό αποτέλεσμά σας πριν υποβάλετε αίτηση για δάνεια. Η παρακολούθηση της πιστωτικής σας έκθεσης θα σας δώσει μια καλή ιδέα για το τι να περιμένετε όσον αφορά τα ποσοστά έγκρισης.

Επιπλέον, ο έλεγχος ενεργά η πιστωτική σας έκθεση είναι ένας καλός τρόπος για να αποφευχθεί ο κίνδυνος οποιασδήποτε δόλιας δραστηριότητας στην αναφορά σας. Εάν παρατηρήσετε οποιαδήποτε σκληρά τραβήξει την πιστωτική σας έκθεση που δεν το κάνατε’T Abressize, προτείνουμε να επικοινωνήσετε με το χρηματοπιστωτικό σας ίδρυμα και τα πιστωτικά γραφεία για να αμφισβητήσετε την αξίωση.

Αν εσύ’Ανησυχείτε για το πιστωτικό αποτέλεσμά σας, μπορείτε να κατεβάσετε και να παρακολουθείτε την πιστωτική σας έκθεση δωρεάν στο Borrowell.

Έλεγχος του πιστωτικού σας αποτέλεσμα με το Borrowell Won’t επηρεάζετε το, και θα λάβετε δωρεάν συμβουλές και εκπαίδευση για τη βελτίωση της πίστωσης για να σας βοηθήσουμε να γίνετε ειδικός σε όλα τα πράγματα που σχετίζονται με την πίστωση. Εγγραφείτε λοιπόν σε τρία λεπτά και αναλάβετε τον έλεγχο των οικονομικών σας!

Ο έλεγχος του πιστωτικού μου αποτελεί το χαμηλότερο?

Συντακτική Σημείωση: Το περιεχόμενο αυτού του άρθρου βασίζεται μόνο στις απόψεις και τις συστάσεις του συγγραφέα. Μπορεί να μην έχει αναθεωρηθεί, να ανατεθεί ή να εγκριθεί με άλλο τρόπο από οποιονδήποτε από τους συνεργάτες μας.

Έλεγχος της πίστωσης σας κέρδισε’t συνήθως επηρεάζουν τα πιστωτικά σας αποτελέσματα, εφ ‘όσον εσείς’είναι αυτός που κάνει τον έλεγχο. Αλλά αν κάποιος άλλος έχει πρόσβαση στην πιστωτική σας έκθεση, θα μπορούσε να βλάψει το σκορ σας ήπια, ανάλογα με το είδος της πιστωτικής έρευνας που κάνουν.

Και σε ορισμένες περιπτώσεις, ένα αρχείο αυτού του πιστωτικού ελέγχου θα μπορούσε να παραμείνει στις πιστωτικές σας εκθέσεις, δημιουργώντας μια ελαφρά ανταπόκριση στην ικανότητά σας να αποκτήσετε χρέη για έως και δύο χρόνια.

Έτσι, ο έλεγχος ενός πιστωτικού αποτελέσματος το χαμηλώνει? Ναι μερικές φορές.

Σε αυτήν την σελίδα

- Πότε ο έλεγχος του πιστωτικού μου βαθμολογίας το χαμηλώνει?

- Πώς διαφέρουν? Μαλακή έρευνα vs. σκληρή έρευνα

- Πότε πρέπει να ελέγξω το πιστωτικό μου αποτέλεσμα?

- Πώς μπορώ να ελέγξω το πιστωτικό μου αποτέλεσμα?

- Συχνές ερωτήσεις

Πότε ο έλεγχος του πιστωτικού μου βαθμολογίας το χαμηλώνει?

Ένα πιστωτικό αποτέλεσμα είναι μια βαθμολογία κινδύνου, που συχνά κυμαίνεται από 300 έως 850, που χρησιμοποιούν οι πιστωτές για να αξιολογήσουν πόσο πιθανό είναι να εξοφλήσετε τα χρέη σας. Μπορεί να καθορίσει όχι μόνο την επιλεξιμότητά σας για πιστωτικές ευκαιρίες – όπως υποθήκες, προσωπικά δάνεια και πιστωτικές κάρτες – αλλά και το ποσό που σας ενδιαφέρει’ll pay.

Το πιστωτικό αποτέλεσμά σας δημιουργείται βάσει των πληροφοριών σχετικά με την πιστωτική σας έκθεση, όπως το ιστορικό πληρωμών, οι καταθέσεις πτώχευσης, οι νέοι λογαριασμοί πιστωτικών.

Αλλά ένα πιστωτικό αποτέλεσμα μπορεί επίσης να υποφέρει από “Σκληρές πιστωτικές ερωτήσεις.” Πρόκειται για ένα είδος πιστωτικού ελέγχου που μπορεί να εκτελέσει ένας δανειστής.

Εμείς’Θα φτάσω στις λεπτομέρειες των σκληρών ελέγχων σε μια στιγμή, αλλά πρέπει να γνωρίζετε μπροστά ότι τα δύο πιο ευρέως χρησιμοποιούμενα μοντέλα βαθμολόγησης – FICO και VANTAGESCORE – και οι δύο θεωρούν σκληρές έρευνες κατά τον υπολογισμό της βαθμολογίας σας.

Ευτυχώς, μια σκληρή πιστωτική έρευνα μπορεί να αναγκάσει το πιστωτικό αποτέλεσμά σας να μειωθεί με μόλις πέντε σημεία ή λιγότερο, και μπορεί να παραμείνει μόνο στην πιστωτική σας έκθεση για έως και δύο χρόνια.

Ωστόσο, αυτό είναι ακόμα λιγότερο από το ιδανικό σε σύγκριση με μια μαλακή πιστωτική έρευνα – η οποία κέρδισε’δεν επηρεάζουν το πιστωτικό αποτέλεσμά σας και τα οποία προσφέρουν πολλοί δανειστές ως ένας τρόπος για να διαπιστώσετε αν προτιμάτε ένα οικονομικό προϊόν.

Πιστωτικό αποτέλεσμα vs. πιστωτική έκθεση

Οι οροι ‘πιστωτικό αποτέλεσμα’ και ‘πιστωτική έκθεση’ Μερικές φορές χρησιμοποιούνται εναλλακτικά. Ωστόσο, υπάρχουν σημαντικές διαφορές μεταξύ των δύο που πρέπει να έχετε κατά νου.

- Πιστωτική έκθεση: Αυτή είναι μια λίστα με την πιστωτική σας δραστηριότητα, όπως το ιστορικό πληρωμών, οι πιστωτικοί έλεγχοι και οι νέοι πιστωτικοί λογαριασμοί. Μπορείτε να πάρετε τη δική σας από τα τρία πιστωτικά γραφεία.

- Πιστωτικό αποτέλεσμα: Τα γεγονότα της πιστωτικής σας έκθεσης χρησιμοποιούνται για τον υπολογισμό του πιστωτικού σας αποτέλεσμα, το οποίο αναφέρεται από το FICO και το Vantagescore.

Πώς διαφέρουν? Μαλακή έρευνα vs. σκληρή έρευνα

Στον κόσμο της πίστωσης, ένας πιστωτικός έλεγχος αναφέρεται συχνά ως “έρευνα.”

Ο νόμος περί δίκαιης πιστωτικής αναφοράς (FCRA), ο οποίος υπαγορεύει πότε κάποιος μπορεί να ελέγξει την πίστωσή σας και πόσο καιρό τα στοιχεία μπορούν να παραμείνουν στην πιστωτική σας έκθεση, DOSN’να διακρίνω μεταξύ διαφορετικών τύπων ερωτήσεων.

Ωστόσο, τα τρία γραφεία πίστωσης καταναλωτών – Equifax, Experian και TransUnion – έχουν πολιτικές για την κατάργηση πιστωτικών ερωτήσεων από τις πιστωτικές σας εκθέσεις, συνήθως εντός δύο ετών.

Οι πιστωτικοί έλεγχοι μπορούν να χωριστούν σε δύο ομάδες: σκληρές και μαλακές ερωτήσεις.

Τι είναι μια σκληρή έρευνα?

Οι σκληρές έρευνες είναι αρχεία για το πότε ένας δανειστής ή ο πιστωτής ελέγχει την πίστωσή σας πριν λάβετε μια απόφαση δανεισμού. Όπως σημειώθηκε παραπάνω, η ύπαρξη σκληρών ερωτήσεων σε μια πιστωτική έκθεση θα μπορούσε να βλάψει το πιστωτικό σας αποτέλεσμα.

Αν αυτό’είναι μια νέα αίτηση ή αίτημα για αύξηση του πιστωτικού ορίου, πολλές από τις καταστάσεις που μπορούν να οδηγήσουν σε σκληρή έρευνα είναι το αποτέλεσμα ενός πιστωτή που ανταποκρίνεται σε μια ενέργεια που κάνατε.

Μια σκληρή έρευνα θα μπορούσε να προστεθεί στην πιστωτική σας έκθεση πότε:

- Υποβάλλετε αίτηση για νέο δάνειο, πίστωση ή πιστωτική κάρτα και μια επιχείρηση τραβάει την πιστωτική σας έκθεση.

- ΕΙΝΑΙ ΥΠΟΘΕΣΗ ΓΙΑ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΙΣΤΩΣΗΣ, η οποία μπορεί επίσης να οδηγήσει σε έρευνα σχετικά με τις προσωπικές σας πιστωτικές εκθέσεις.

- Ζητάτε αύξηση πιστωτικής γραμμής σε έναν από τους λογαριασμούς σας.

- Ενοικιάζετε ένα όχημα και πληρώνετε με χρεωστική κάρτα.

Τα καλά νέα είναι, ωστόσο, ότι όπως και άλλα αρνητικά σημάδια στην πίστωσή σας, μια σκληρή έρευνα θα αποβάλει τελικά την πιστωτική σας έκθεση.

Τι είναι μια μαλακή έρευνα?

Μια μαλακή έρευνα συμβαίνει γενικά όταν ο έλεγχος δεν είναι’Μέρος μιας απόφασης πίστωσης. Μία μαλακή πιστωτική έρευνα κέρδισε’δεν επηρεάζουν τα πιστωτικά σας αποτελέσματα.

Παρόλο που θα μπορούσαν να συμβούν μαλακές έρευνες μετά τη λήψη μέτρησης, κάποιοι πραγματοποιούνται επίσης χωρίς να γνωρίζετε. Οι μαλακές έρευνες μπορούν να συμβούν εάν:

- Ελέγχετε το δικό σας πιστωτικό αποτέλεσμα.

- Ένας εργοδότης ελέγχει την πίστωσή σας.

- Μια εταιρεία ή μια κυβέρνηση ελέγχει την πίστωσή σας προτού σας δώσει μια επαγγελματική άδεια.

- Μια ασφαλιστική εταιρεία ελέγχει την πίστωσή σας.

- Μια επιχείρηση που έχετε ήδη λογαριασμό με επιταγές την πίστωσή σας.

- Ένας δανειστής σας προσφέρει ένα απόσπασμα επιτοκίων ή μια προετοιμασία.

Οι μαλακές έρευνες εμφανίζονται μόνο σε αντίγραφα των πιστωτικών σας αναφορών που εσείς αίτηση. Εάν κάποιος άλλος ελέγξει την πίστωσή σας είτε με σκληρή είτε με μαλακή έλξη, το γραφείο πιστωτικών θα τους στείλει μια πιστωτική έκθεση που παραθέτει μόνο σκληρά ερωτήματα από τα τελευταία δύο χρόνια.

Πότε πρέπει να ελέγξω το πιστωτικό μου αποτέλεσμα?

Κατά κανόνα, αυτό, αυτό’είναι καλή ιδέα να παρακολουθείτε το πιστωτικό σας αποτέλεσμα. Το’Ωστόσο, είναι ιδιαίτερα σημαντικό για να ελέγξετε το πιστωτικό αποτέλεσμά σας πριν υποβάλετε αίτηση για οποιαδήποτε μορφή πίστωσης. Αυτό μπορεί να σας δώσει μια εικόνα για το αν συναντάτε πιστωτές’ τα προσόντα και τι είδους επιτόκια μπορεί να σας προσφερθεί.

Πέρα από αυτό, αυτό’είναι επίσης καλή ιδέα να ελέγξετε την πιστωτική σας έκθεση τουλάχιστον μία φορά το χρόνο. Με αυτόν τον τρόπο, μπορείτε να προσέξετε τυχόν σφάλματα ή δόλια δραστηριότητα που μπορεί να εμφανιστεί στην αναφορά σας και μπορεί να επηρεάσει αρνητικά το πιστωτικό σας αποτέλεσμα. (Δείτε τον οδηγό μας για τον έλεγχο της πίστωσης δωρεάν για να μάθετε πώς να το κάνετε αυτό.·

Εάν βρείτε σφάλματα στην πιστωτική σας έκθεση, φροντίστε να αμφισβητήσετε τη δραστηριότητα με το γραφείο πιστωτικών.

Πώς να αμφισβητήσετε τις σκληρές ερωτήσεις

Αν υπάρχει’S ένα λανθασμένο, ξεπερασμένο ή μη επαληθεύσιμο στοιχείο στην πιστωτική σας έκθεση, ενδέχεται να είστε σε θέση να υποβάλετε διαφωνία με το πιστωτικό γραφείο ή την εταιρεία που έστειλε τις πληροφορίες στο Προεδρείο και να το αφαιρέσετε.

Τα αντικείμενα αμφισβήτησης που πληγώνουν τα πιστωτικά σας αποτελέσματα θα μπορούσαν να είναι ένας τρόπος για να αυξήσετε γρήγορα τα αποτελέσματά σας.

Ακολουθούν μερικές περιπτώσεις πότε μπορεί να είναι καλή ιδέα για να υποβάλετε μια πιστωτική διαφωνία:

Εάν η σκληρή έρευνα είναι πριν από 24 μήνες, δεν μπορεί πλέον να είναι έγκαιρη και ενδεχομένως να αφαιρεθεί από τις πιστωτικές σας αναφορές.

Εάν ένας πιστωτής έλεγξε την πίστωσή σας χωρίς την άδειά σας για να το πράξει, μπορεί να έχει παραβιάσει το FCRA και η σκληρή έρευνα θα μπορούσε να αφαιρεθεί.

Εάν κάποιος άλλος υπέβαλε αίτηση για πίστωση στο όνομά σας, μπορείτε να αμφισβητήσετε τη δόλια σκληρή έρευνα, όπως δεν είχατε’να εξουσιοδοτήσουμε τον πιστωτικό έλεγχο. (Επίσης, αναζητήστε οποιονδήποτε σχετικό λογαριασμό για να αμφισβητήσετε και επικοινωνήστε με τον πιστωτή για να τον ενημερώσετε ότι εσείς’υπήρξε θύμα απάτης.·

Μπορείτε να υποβάλετε διαφορά με κάθε ένα από τα πιστωτικά γραφεία online, μέσω ταχυδρομείου ή μέσω τηλεφώνου. Η διαδικασία διαφωνίας με τους πατολέτες δεδομένων μπορεί να ποικίλει ανάλογα με τον οργανισμό.

Λάβετε υπόψη ότι ένα αρνητικό στοιχείο θα αφαιρεθεί μόνο από την πιστωτική σας έκθεση εάν υποβάλετε τη διαφορά και Το πιστωτικό γραφείο ή ο Furnisher Data διαπιστώνει ότι το αντικείμενο ήταν πράγματι λανθασμένο ή ξεπερασμένο ή ο οργανισμός μπορεί’t Επαλήθευση του αντικειμένου.

Ακολουθούν μερικές περιπτώσεις όταν ίσως να μην είστε σε θέση να αμφισβητήσετε με επιτυχία μια σκληρή πιστωτική έρευνα:

Αρχειοθετημένες αιτήσεις πίστωσης: Δεδομένου ότι μια έρευνα είναι ένα αρχείο για το πότε κάποιος έλεγξε τον λογαριασμό σας, όχι όταν ανοίξατε ένα νέο λογαριασμό, μια σκληρή έρευνα από μια αρνήθη αίτημα ISN’ένα σφάλμα και ενδέχεται να μην μπορείτε να το αμφισβητήσετε με επιτυχία.

Πολλαπλές σκληρές ερωτήσεις για μία πιστωτική αίτηση: Μπορείτε επίσης να βρείτε πολλές σκληρές ερωτήσεις για αυτόματο δάνειο ή υποθήκη στις εκθέσεις σας, εάν πρόσφατα υποβάλατε αίτηση με αντιπροσωπεία ή μεσίτη. Το’δεν είναι ασυνήθιστο για αυτούς να υποβάλουν πολλαπλές αιτήσεις για λογαριασμό σας, σε μια προσπάθεια να βρείτε ένα δάνειο με το χαμηλότερο επιτόκιο και τους καλύτερους όρους. Αυτά μπορεί να είναι έγκυρα, αλλά ίσως να μην χρειάζεται να ανησυχείτε πάρα πολύ γι ‘αυτά αν συμβούν περίπου την ίδια στιγμή.

Ερωτήσεις για τη μητρική εταιρεία: Σε ορισμένες περιπτώσεις, μπορείτε να δείτε μια σκληρή έρευνα από έναν οικονομικό οργανισμό που δεν είστε’αναγνωρίζουμε, αλλά αυτό μπορεί να μην είναι σφάλμα ούτε. Η εταιρεία όπου υποβάλετε αίτηση για πίστωση μπορεί να έχει μια μητρική εταιρεία ή μια διαφορετική συνδεδεμένη εταιρεία, που χρηματοδοτεί τον λογαριασμό και τους υποψηφίους ελέγχου’ πίστωση χωριστά.

Πώς μπορώ να ελέγξω το πιστωτικό μου αποτέλεσμα?

Η τακτική checking στο πιστωτικό αποτέλεσμά σας είναι μια καλή συνήθεια να διατηρείτε, ειδικά αν εσείς’Σχεδιάστε να υποβάλετε αίτηση για δάνειο ή πιστωτική κάρτα. Υπάρχουν αρκετές οδοί που μπορείτε να περάσετε για να κρατήσετε καρτέλες στο πιστωτικό σας αποτέλεσμα:

- Χρησιμοποιήστε μια δωρεάν υπηρεσία: Ορισμένες πλατφόρμες, όπως το LendingTree, προσφέρουν δωρεάν πρόσβαση για να δείτε το πιστωτικό αποτέλεσμά σας. Ο έλεγχος του κέρδισε’t επηρεάζουν το σκορ σας και αυτοί οι τύποι υπηρεσιών μπορεί επίσης να σας δείξουν τι επηρεάζει την πίστωσή σας και πώς μπορείτε να το βελτιώσετε.

- Ελέγξτε με πιστωτικά γραφεία ή παρόχους: Και τα τρία γραφεία αναφοράς πιστώσεων, καθώς και το FICO και το Vantagescore (που παράγουν τα ίδια τα αποτελέσματα), επιτρέπουν στους χρήστες να ελέγχουν τα πιστωτικά τους αποτελέσματα. Με αυτή τη διαδρομή, ίσως χρειαστεί να πληρώσετε για ένα σχέδιο που προσφέρει προστασία κλοπής ταυτότητας, πιστωτικές εκθέσεις και ασφάλιση κλοπής.

- Ελέγξτε με το χρηματοπιστωτικό σας ίδρυμα: Ορισμένα χρηματοπιστωτικά ιδρύματα όπως οι τράπεζες και οι πιστωτικές ενώσεις προσφέρουν υπηρεσίες παρακολούθησης πίστωσης. Για παράδειγμα, εάν έχετε τραπεζικό λογαριασμό με την Wells Fargo, η τράπεζα προσφέρει πρόσβαση στο σκορ FICO σας.

Εάν, από την άλλη πλευρά, θέλετε να ελέγξετε την πιστωτική σας έκθεση (η οποία καθορίζει το πιστωτικό σας αποτέλεσμα αλλά δεν κάνει’t συνήθως περιλαμβάνει αυτό το σκορ σε αυτό), μπορείτε να επισκεφθείτε το ετήσιο CreditReport.com. Αυτός ο ιστότοπος μπορεί να τραβήξει αναφορές και από τα τρία πιστωτικά γραφεία δωρεάν.

Ο έλεγχος του πιστωτικού μου αποτελεσμάτων επηρεάζει το σκορ μου?

04 Φεβρουάριος, 2021

Ο έλεγχος του πιστωτικού σας βαθμολογίας το χαμηλώνει?

Και οι 1 συγγραφείς

Εάν ένας πάροχος πιστωτικών καρτών, ο δανειστής υποθηκών ή ο αυτόματος δανειστής ελέγχει το πιστωτικό αποτέλεσμά σας αφού υποβάλετε αίτηση για δάνειο ή νέα πίστωση, το σκορ σας μπορεί να πάρει μια ελαφριά βουτιά.

Αλλά εδώ’S The Good News: Αυτό το DIP θα είναι μικρό, συχνά μόνο πέντε πόντους περίπου, σύμφωνα με το Myfico, οι άνθρωποι πίσω από το ευρέως χρησιμοποιούμενο πιστωτικό αποτέλεσμα FICO®. Και αν ελέγξετε το δικό σας σκορ, κέρδισε’t πέφτω λίγο. Το πιστωτικό αποτέλεσμά σας δεν τιμωρείται ποτέ όταν το ελέγχετε μόνοι σας.

Αν εσύ’είναι έτοιμος να υποβάλετε αίτηση για υποθήκη, αυτόματο ή άλλο τύπο δανείου, αυτό’είναι σημαντικό να γνωρίζετε το πιστωτικό σας αποτέλεσμα. Οι δανειστές βασίζονται σε αυτόν τον τριψήφιο αριθμό για να καθορίσετε πόσο πιθανό είναι να επιστρέψετε το δάνειο σας εγκαίρως. Ένα χαμηλό σκορ σας σημαίνει’Θα αγωνιστεί να προκριθεί για δάνειο. Εάν πληρούν τις προϋποθέσεις, το επιτόκιο σας θα είναι υψηλότερο. Το’S SMART, λοιπόν, για να παραγγείλετε το πιστωτικό αποτέλεσμά σας – είτε το πάρετε μέσω ενός δωρεάν ιστότοπου είτε πληρώνετε για πιστωτικό αποτέλεσμα από ένα από τα τρία εθνικά γραφεία πίστωσης – προτού υποβάλετε αίτηση για νέα πίστωση ή δάνειο.

Εάν γνωρίζετε το σκορ σας, εσείς’Θα μάθω επίσης αν πρέπει να λάβετε τα απαραίτητα μέτρα για να το βελτιώσετε πριν υποβάλετε αίτηση για νέα πίστωση ή δάνειο. Το’είναι απλώς ένα μπόνους που ελέγχει μόνοι σας’να κάνουμε οποιαδήποτε ζημιά σε αυτό το σκορ.

Πιστωτικές ερωτήσεις

Το’είναι καλή ιδέα να γνωρίζετε τους τύπους πιστωτικών ερωτήσεων.

Τι είναι τα μαλακά τραβήγματα?

Υπάρχουν δύο τύποι πιστωτικών ερωτήσεων: σκληρά και μαλακά. Οι μαλακές έρευνες – συχνά ονομάζονται μαλακά τραβήγματα – συμβαίνουν όταν ελέγχετε το δικό σας πιστωτικό αποτέλεσμα, παραγγέλλοντας την από μια δωρεάν υπηρεσία ή από ένα από τα τρία εθνικά γραφεία πιστωτικών quifax, experian ή transunion. Μια μαλακή έρευνα όπως αυτή δεν έχει καμία επίδραση στο πιστωτικό αποτέλεσμά σας.

Ένας άλλος τύπος μαλακής έρευνας εμφανίζεται όταν ένας πάροχος δανειστή ή πιστωτικής κάρτας ελέγχει το σκορ σας όταν ψάχνει να σας εγκρίνει για δάνειο ή πιστωτική κάρτα. Αυτός ο τύπος μαλακής έρευνας δεν προκαλεί πτώση του πιστωτικού σας αποτέλεσμα,. Αυτό συμβαίνει επειδή έχετε έχετε’Την υποβάλλει επίσημα αίτηση για ένα νέο δάνειο ή πιστωτική κάρτα. Οι δανειστές ελέγχουν μόνο την πίστωσή σας για να διαπιστώσετε εάν είναι αρκετά ισχυρό για να προκριθείτε για δάνειο ή κάρτα εάν τελικά υποβάλετε αίτηση.

Αυτό οδηγεί στον άλλο τύπο έρευνας που μπορεί να βλάψει το πιστωτικό αποτέλεσμά σας, τη σκληρή έρευνα.

Τι είναι μια σκληρή έρευνα?

Μια σκληρή έρευνα, επίσης γνωστή ως σκληρή έλξη, συμβαίνει όταν ένας δανειστής ή πάροχος πιστωτικών καρτών ελέγχει το πιστωτικό αποτέλεσμά σας αφού υποβάλετε αίτηση για δάνειο ή νέα πιστωτική κάρτα. Αυτός ο τύπος έρευνας θα μπορούσε να προκαλέσει την πτώση του πιστωτικού σας αποτέλεσμα. Αυτό ισχύει ιδιαίτερα εάν υποβάλετε αίτηση για αρκετές νέες πιστωτικές κάρτες ταυτόχρονα. Οι δανειστές θεωρούν πιο πιθανό να τρέξετε το χρέος και ενδεχομένως να χάσετε τις πληρωμές – πράγμα που σημαίνει ότι είστε πλέον πιο επικίνδυνος δανειολήπτης – αν ξαφνικά υποβάλετε αίτηση για ένα σημαντικό ποσό νέας πίστωσης.

Ευτυχώς, οι σκληρές έρευνες συμβαίνουν μόνο όταν τις ξεκινάτε με την υποβολή αίτησης για δάνειο ή πιστωτική κάρτα. Οι δανειστές ή οι πάροχοι πιστωτικών καρτών δεν μπορούν να πραγματοποιήσουν σκληρή έρευνα για την πίστωσή σας μόνοι τους.

Πώς να αποφύγετε σκληρές ερωτήσεις

Εδώ’πώς να αποφύγετε σκληρές ερωτήσεις και να βοηθήσετε να προστατεύσετε το πιστωτικό αποτέλεσμά σας από τη λήψη επιτυχίας.

Κύριος’t Εφαρμογή για πάρα πολλές πιστωτικές κάρτες

Ο ευκολότερος τρόπος για να αποφύγετε σκληρές πιστωτικές ερωτήσεις είναι να μην υποβάλετε αίτηση για πάρα πολλές πιστωτικές κάρτες. Κάθε φορά που υποβάλλετε αίτηση για πιστωτική κάρτα, μια σκληρή έρευνα θα εμφανιστεί στην πιστωτική σας έκθεση, ενδεχομένως βλάπτοντας το πιστωτικό αποτέλεσμά σας.

Σκεφτείτε προσεκτικά πριν υποβάλετε αίτηση για μια νέα πιστωτική κάρτα. Χρειάζεστε πραγματικά μια άλλη πιστωτική κάρτα ή αντ ‘αυτού πρέπει να διαχειριστείτε καλύτερα την πίστωση που έχετε ήδη?

Εάν είστε αγορές, κάντε το για σύντομο χρονικό διάστημα

Αγορές μεταξύ πολλών διαφορετικών δανειστών για το καλύτερο επιτόκιο που κέρδισε’t έχουν πολύ μεγάλο αντίκτυπο στο σκορ σας. Οτι’S επειδή όταν λαμβάνετε αρκετές διαφορετικές σκληρές έρευνες από τον ίδιο τύπο δανειστή – ας πούμε αυτόματες δανειστές ή δανειστές υποθηκών – σε σύντομο χρονικό διάστημα, αυτές οι έρευνες θεωρούνται ως μόνο μια συνολική σκληρή έρευνα. Οτι’s γιατί’προφανώς ότι ζυγίζετε τις προσφορές πολλών διαφορετικών δανειστών, αλλά για ένα μόνο δάνειο.

Εάν ψωνίζετε για ενυπόθηκο δάνειο, φροντίστε να υποβάλετε αίτηση με αυτούς τους δανειστές σε σύντομο χρονικό διάστημα, εντός 14 έως 45 ημερών, ανάλογα με το μοντέλο βαθμολόγησης FICO® που χρησιμοποιείται. Με αυτόν τον τρόπο, οι σκληρές έρευνες που τραβούν αυτοί οι δανειστές κέρδισαν’να υπολογίζεται ξεχωριστά.

Βγάλτε το δάνειο σας γρήγορα

Εάν ψωνίζετε για το καλύτερο επιτόκιο με υποθήκη, προσωπικό, αυτοκίνητο ή φοιτητικό δάνειο, αφαιρέστε το δάνειο σας εντός 30 ημερών. Εάν το κάνετε, η βαθμολογία FICO® θα αγνοήσει τις σκληρές έρευνες που έκαναν οι δανειστές όταν μελετούν την πίστωσή σας.

Πώς να ελέγξετε τις πιστωτικές σας βαθμολογίες με ασφάλεια

Η παραγγελία ή ο έλεγχος του δικού σας πιστωτικού αποτελέσματος δεν θα οδηγήσει ποτέ σε σκληρή έρευνα, μόνο ένα μαλακό. Κέρδισες’Δεν πρέπει να ανησυχείτε για το πιστωτικό αποτέλεσμά σας όταν το παραγγείλετε μόνοι σας. Εδώ είναι διάφοροι τρόποι για να δείτε το πιστωτικό σας αποτέλεσμα.

Ελέγξτε με την τράπεζά σας

Οι τράπεζες παρέχουν συχνά δωρεάν πιστωτικές βαθμολογίες για τους πελάτες τους. Αυτό μπορεί να είναι ένας τρόπος για να δείτε την κατάσταση της πίστωσης σας χωρίς να χρειάζεται να πληρώσετε για ένα σκορ. Θυμηθείτε, ωστόσο, ότι η βαθμολογία που στέλνει η τράπεζά σας ενδέχεται να μην είναι το πιστωτικό αποτέλεσμα FICO® που χρησιμοποιούν οι υποθήκες και οι δανειστές αυτοκινήτων. Ωστόσο, η βαθμολογία που στέλνουν οι τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα θα πρέπει να είναι παρόμοια και θα σας δώσουν μια ιδέα για το πόσο ισχυρή είναι η πίστωσή σας.

Ελέγξτε με τις πιστωτικές σας κάρτες

Οι πάροχοι πιστωτικών καρτών παρέχουν επίσης συχνά πιστωτικές βαθμολογίες δωρεάν στους πελάτες τους. Και πάλι, αυτό μπορεί να μην είναι το ίδιο σκορ FICO® που χρησιμοποιούν οι δανειστές κατά την αξιολόγηση της πίστωσής σας, αλλά πρέπει να αποτελούν έναν καλό δείκτη για το αν η πίστωσή σας είναι ισχυρή ή αδύναμη.

[H3] Πληρώστε για τα αποτελέσματά σας

Μπορείτε επίσης να πληρώσετε για τη βαθμολογία FICO® από οποιοδήποτε από τα τρία εθνικά γραφεία πιστωτικών, Exifax ή TransUnion. Οι τιμές ποικίλλουν αλλά πρέπει να κοστίζουν περίπου 15 $.

Τύποι αξιολογήσεων πιστωτικών βαθμών

Ακολουθούν δύο τύποι πιστωτικών βαθμολογιών.

Η βαθμολογία FICO® είναι το πιστωτικό αποτέλεσμα που χρησιμοποιείται συνήθως όταν εσείς’υποβάλλοντας αίτηση για νέο δάνειο ή πίστωση. Κάθε ένα από τα τρία πιστωτικά γραφεία του Experian, Equifax και TransUnion έχει ξεχωριστή βαθμολογία FICO® σε εσάς. Αυτές οι τρεις βαθμολογίες, όμως, θα πρέπει να είναι παρόμοιες.

Το Vantagescore είναι ένα νεότερο πιστωτικό αποτέλεσμα που δημιουργήθηκε από κοινού από Experian, Equifax και TransUnion ως εναλλακτική λύση στο FICO® Score. Αυτή η βαθμολογία εισήχθη το 2006. Δεν χρησιμοποιείται τόσο ευρέως από τους δανειστές όπως το FICO® Score.

Παρακολούθηση της πίστωσής σας? Μπορεί να μην είναι αρκετή προστασία από την κλοπή ταυτότητας.

Η προστασία κλοπής ταυτότητας Lifelock βλέπει περισσότερες απειλές για την ταυτότητά σας, όπως τα προσωπικά σας στοιχεία στον σκοτεινό ιστό. Και αν γίνετε θύμα κλοπής ταυτότητας, οι ειδικοί πράκτορες αποκατάστασης ταυτότητας θα εργαστούν για να το διορθώσουν.

Ξεκινήστε την προστασία σας τώρα. Χρειάζονται μόνο λεπτά για εγγραφή.

Συντακτική Σημείωση: Τα άρθρα μας παρέχουν εκπαιδευτικές πληροφορίες για εσάς. Οι προσφορές nortonlifelock δεν μπορούν να καλύψουν ή να προστατεύσουν από κάθε είδος εγκλήματος, απάτης ή απειλής για την οποία γράφουμε. Στόχος μας είναι να αυξήσουμε την ευαισθητοποίηση σχετικά με την ασφάλεια στον κυβερνοχώρο. Ελέγξτε πλήρεις όρους κατά τη διάρκεια της εγγραφής ή της εγκατάστασης. Θυμηθείτε ότι κανείς δεν μπορεί να αποτρέψει όλη την κλοπή ταυτότητας ή το έγκλημα στον κυβερνοχώρο και ότι το Lifelock δεν παρακολουθεί όλες τις συναλλαγές σε όλες τις επιχειρήσεις.

Τι είναι ένα πάγωμα πίστωσης? Πρέπει να παγώσω την πίστωσή μου?

Οι αλυσίδες πίστωσης και οι κλειδαριές πίστωσης βοηθούν στην αποτροπή των απατεώνων από το άνοιγμα των λογαριασμών και τη λήψη δανείων στο όνομά σας. Αλλά υπάρχουν επίσης σημαντικές διαφορές.

Τι είναι ένα καλό πιστωτικό αποτέλεσμα?

Η πίστωση και τα οικονομικά σας είναι αναπόσπαστα στην οικονομική σας ευεξία. Όταν αντιμετωπίζονται σωστά, μπορούν να κάνουν τη ζωή σας ευκολότερη. Είτε θέλετε να αμφισβητήσετε ένα σφάλμα πιστωτικής έκθεσης είτε να βελτιώσετε το πιστωτικό αποτέλεσμά σας, μπορείτε να μάθετε περισσότερα εδώ.

Είναι επικίνδυνες κάρτες χρεωστικές κάρτες?

Εάν βρείτε κάτι στην πιστωτική σας έκθεση που δεν το κάνει’να ανήκει εκεί, εδώ’τι να κάνω.

Πώς να αμφισβητήσετε ένα σφάλμα πιστωτικής έκθεσης σε 5 εύκολα βήματα

Τα σφάλματα σχετικά με τις καταναλωτικές εκθέσεις πιστοληπτικής ικανότητας μπορεί να είναι ένα κοινό περιστατικό. Εάν βρείτε κάτι στην πιστωτική σας έκθεση που δεν το κάνει’να ανήκει εκεί, εδώ’τι να κάνω.

Ξεκινήστε την προστασία σας,

Εγγραφείτε σε λίγα λεπτά.

Η μάρκα Lifelock είναι μέρος της Nortonlifelock Inc. Η προστασία κλοπής ταυτότητας Lifelock δεν είναι διαθέσιμη σε όλες τις χώρες.

Πνευματικά δικαιώματα © 2023 Nortonlifelock Inc. Ολα τα δικαιώματα διατηρούνται. Το Nortonlifelock, το λογότυπο Nortonlifelock, το λογότυπο του Checkmark, το Norton, το Lifelock και το Logman Logo είναι εμπορικά σήματα ή εμπορικά σήματα της Nortonlifelock Inc. ή τις θυγατρικές της στις Ηνωμένες Πολιτείες και σε άλλες χώρες. Ο Firefox είναι εμπορικό σήμα του ιδρύματος Mozilla. Το Android, το Google Chrome, το Google Play και το Google Play Logo είναι εμπορικά σήματα της Google, LLC. Mac, iPhone, iPad, Apple και το λογότυπο της Apple είναι εμπορικά σήματα της Apple Inc., Εγγεγραμμένος στο U.μικρό. και άλλες χώρες. Το App Store είναι ένα σήμα υπηρεσίας της Apple Inc. Η Alexa και όλα τα σχετικά λογότυπα είναι εμπορικά σήματα του Amazon.com, inc. ή οι θυγατρικές της. Η Microsoft και το λογότυπο παραθύρου είναι εμπορικά σήματα της Microsoft Corporation στο u.μικρό. και άλλες χώρες. Το ρομπότ Android αναπαράγεται ή τροποποιείται από την εργασία που δημιουργείται και μοιράζεται η Google και χρησιμοποιείται σύμφωνα με όρους που περιγράφονται στο Creative Commons 3.0 άδεια απόδοσης. Αλλες επωνυμίες ενδέχεται να είναι εμπορικά σήματα των αντίστοιχων ιδιοκτητών τους.