Η πληρωμή ενός δανείου payday βοηθά την πίστωσή σας?

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό σας αποτέλεσμα

Το πιστωτικό αποτέλεσμα και η πιστωτική σας έκθεση είναι σημαντικές. Εξυπηρετούν, βασικά, ως ενήλικα ισοδύναμα με ένα μόνιμο αρχείο. Χρησιμοποιήστε τις πληροφορίες που μοιράζονται εδώ για να διατηρήσετε τον εαυτό σας σε καλό δρόμο με το υψηλότερο δυνατό σκορ.

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό αποτέλεσμά σας και για πόσο καιρό?

Πώς επηρεάζουν τα δάνεια Payday?

Τα δάνεια payday είναι ένας τύπος βραχυπρόθεσμου δανείου που έχει σχεδιαστεί για να γεφυρώσει το χάσμα μέχρι να έρθει το επόμενο paycheck σας. Πολλοί άνθρωποι τους χρησιμοποιούν για να καλύψουν απροσδόκητα έξοδα για τα οποία δεν είχαν προϋπολογιστεί, όπως επισκευές έκτακτης ανάγκης. Τα δάνεια payday είναι συνήθως για μικρά ποσά, αλλά μπορεί να κυμαίνονται από £ 50 έως £ 5.000. Στις περισσότερες περιπτώσεις, ένα δάνειο payday θα πρέπει να αποδοθεί πλήρως την επόμενη ημέρα πληρωμής σας, οπότε έχουν σύντομη διάρκεια.

Όποιος είναι άνω των 18 ετών, ζει στο Ηνωμένο Βασίλειο και έχει σταθερό εισόδημα μπορεί να είναι επιλέξιμο για ένα δάνειο payday. Εξαρτάται επίσης από την πιστωτική σας έκθεση σχετικά με το εάν θα γίνετε δεκτοί για ένα δάνειο payday ή άλλους τύπους χρηματοδότησης. Όχι μόνο η πιστωτική σας έκθεση επηρεάζει την ικανότητά σας να λάβετε ένα δάνειο payday, αλλά η λήψη αυτών των βραχυπρόθεσμων δανείων μπορεί να επηρεάσει την βαθμολογία σας στο μέλλον. Αυτός ο οδηγός εξετάζει τον τρόπο με τον οποίο τα δάνεια payday επηρεάζουν την πιστωτική σας έκθεση, πόσο καιρό παραμένουν στο πιστωτικό σας ιστορικό και πολλά άλλα.

Έτοιμος να αναζητήσετε το δάνειο σας?

Τι είναι μια πιστωτική έκθεση?

Η πιστωτική σας έκθεση ή το πιστωτικό ιστορικό είναι μια περίληψη των οικονομικών σας. Περιλαμβάνει πληροφορίες σχετικά με τους λογαριασμούς σας, όπως τους τύπους λογαριασμών που έχετε και ένα ιστορικό των πληρωμών σας. Μια πιστωτική έκθεση έχει όλες τις λεπτομέρειες που ένας δανειστής πρέπει να επιβεβαιώσει ποιοι είστε και να αποφασίσετε εάν είστε αξιόπιστος δανειολήπτης. Οι εκθέσεις πίστωσης δημιουργούνται και διαχειρίζονται οι οργανισμοί αναφοράς πίστωσης ή CRA. Υπάρχουν τρεις CRA στο Ηνωμένο Βασίλειο, και ο καθένας θα πραγματοποιήσει μια ελαφρώς διαφορετική πιστωτική έκθεση για εσάς, διότι όλοι οι δανειστές δεν θα αναφέρουν λεπτομέρειες και στα τρία.

Κάθε φορά που παίρνετε ένα δάνειο, χρησιμοποιήστε μια πιστωτική κάρτα ή εγγραφείτε για συμφωνία πίστωσης, αυτό μπορεί να φανεί στην πιστωτική σας έκθεση. Όλες οι αποπληρωμές που κάνετε θα είναι επίσης διαθέσιμες στο πιστωτικό σας ιστορικό και εάν έχετε κάνει ποτέ καθυστερημένες πληρωμές ή αθετήσεις σε δάνειο, η πιστωτική σας έκθεση θα το δείξει αυτό. Οι πληροφορίες στην πιστωτική σας έκθεση δημιουργούν ένα πιστωτικό αποτέλεσμα, το οποίο είναι ένας αριθμός που υποδεικνύει αν η αναφορά σας είναι υγιής ή όχι.

Τι περιλαμβάνει μια πιστωτική έκθεση?

Η πιστωτική σας έκθεση θα περιλαμβάνει:

– Αναγνώριση: Μια πιστωτική έκθεση δεν δείχνει μόνο το οικονομικό σας ιστορικό. Οι δανειστές το χρησιμοποιούν επίσης για να επιβεβαιώσουν ποιοι είστε. Περιλαμβάνει προσωπικά στοιχεία, συμπεριλαμβανομένου του ονόματός σας, της διεύθυνσης, της ημερομηνίας γέννησης, των προηγούμενων διευθύνσεων και άλλων. Οι πληροφορίες αναγνώρισης δεν επηρεάζουν το πιστωτικό σας αποτέλεσμα.

– Λογαριασμοί: Στην πιστωτική σας έκθεση, θα υπάρξει μια περίληψη όλων των λογαριασμών σας και των τύπων τους. Αυτό περιλαμβάνει πιστωτικές κάρτες, υποθήκες, δάνεια οχημάτων και δάνεια σπουδαστών. Όχι μόνο αυτό, η αναφορά δείχνει πότε ανοίχτηκαν οι λογαριασμοί, τα υπόλοιπα και το ιστορικό πληρωμής σας για καθένα.

– Εφαρμογές: Κάθε φορά που υποβάλλετε αίτηση για δάνειο ή άλλη μορφή πίστωσης, θα εμφανιστεί στην πιστωτική σας έκθεση ως έρευνα. Υπάρχουν δύο τύποι ερωτήσεων: μαλακά και σκληρά. Εμφανίζεται μια μαλακή έρευνα εάν ελέγξετε το δικό σας πιστωτικό αποτέλεσμα ή έναν υπάρχοντα δανειστή εκτελεί έλεγχο λογαριασμού. Μια σκληρή έρευνα συμβαίνει όταν κάνετε μια νέα αίτηση για ένα προϊόν χρηματοδότησης. Οι μαλακοί έλεγχοι δεν θα επηρεάσουν το πιστωτικό αποτέλεσμά σας, αλλά μπορούν να προβληθούν στην αναφορά σας. Οι σκληροί έλεγχοι θα επηρεάσουν το πιστωτικό σας αποτέλεσμα.

– Πτωχεύσεις και Συλλογές: Εάν έχετε κηρύξει ποτέ πτώχευση ή αν έχετε αναφερθεί σε μια υπηρεσία συλλογής χρέους, αυτό θα εμφανιστεί στην πιστωτική σας έκθεση.

Όταν υποβάλλετε αίτηση για δάνειο payday, αυτό φαίνεται στο πιστωτικό σας αρχείο. Μερικοί δανειστές θα εκτελούν μόνο μια μαλακή αναζήτηση που δεν θα επηρεάσει το σκορ σας, ενώ άλλοι θα τρέξουν μια σκληρή αναζήτηση. Η πιστωτική σας έκθεση θα περιλαμβάνει πληροφορίες σχετικά με το δάνειο Payday, συμπεριλαμβανομένου του μεγέθους του δανείου, την ημερομηνία που το βγήκατε και το ιστορικό αποπληρωμής σας.

Δάνεια payday

Στο κατάστημα χρημάτων, μπορείτε να υποβάλετε αίτηση για δάνεια payday από £ 50 για να σας βοηθήσουν να αποκτήσετε πρόσβαση σε χρήματα όταν το χρειάζεστε περισσότερο. Εάν σκέφτεστε ένα δάνειο payday, είναι σημαντικό να καταλάβετε ακριβώς τι είναι, πώς λειτουργούν και αν είστε επιλέξιμοι.

Πώς να συγκρίνετε τα δάνεια payday

Πώς να συγκρίνετε τα δάνεια payday Υπάρχουν περισσότεροι από 20 δανειστές που προσφέρουν δάνεια payday στο Ηνωμένο Βασίλειο, έτσι επιλέγοντας ένα.

![]()

Οι ερωτήσεις σας, απαντήθηκαν

Πόσο καιρό παραμένουν τα δάνεια payday σε πιστωτική έκθεση?

Η πιστωτική σας αναφορά αλλάζει με το χρόνο και τελικά, ορισμένα πράγματα θα αφαιρεθούν από το ιστορικό σας. Όταν βγάζετε ένα δάνειο payday, είναι καλό να γνωρίζετε πόσο καιρό θα παραμείνει στην αναφορά σας. Όλα αυτά εξαρτώνται από το αν επιστρέφετε το δάνειο εγκαίρως. Δεν μπορεί να παραμείνει το μη καταβληθέντο δάνειο ή μια καθυστερημένη αποπληρωμή στο πιστωτικό σας ιστορικό για έξι χρόνια. Αντιμετωπίζονται με τον ίδιο ακριβώς τρόπο όπως μια καθυστερημένη πιστωτική κάρτα, συμφωνία χρηματοδότησης ή μακροπρόθεσμο δάνειο. Εάν επιστρέψετε το δάνειο Payday σας εγκαίρως και χωρίς προβλήματα, θα παραμείνει στην πιστωτική σας έκθεση για έως και 6 χρόνια, ανάλογα με τον Οργανισμό Αναφοράς Πιστώσεων. Μετά από αυτό το χρονικό διάστημα, όλα τα αρχεία του δανείου πληρωμής σας θα καταργηθούν από την πιστωτική σας έκθεση για πάντα.

Μπορεί ένα δάνειο payday να επηρεάσει τις πιθανότητές σας να γίνετε αποδεκτές για

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό σας αποτέλεσμα

Το πιστωτικό αποτέλεσμα και η πιστωτική σας έκθεση είναι σημαντικές. Εξυπηρετούν, βασικά, ως ενήλικα ισοδύναμα με ένα μόνιμο αρχείο. Χρησιμοποιήστε τις πληροφορίες που μοιράζονται εδώ για να διατηρήσετε τον εαυτό σας σε καλό δρόμο με το υψηλότερο δυνατό σκορ.

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό αποτέλεσμά σας και για πόσο καιρό?

Σπίτι » Δάνεια payday » Πώς τα δάνεια payday επηρεάζουν το πιστωτικό αποτέλεσμά σας και για πόσο καιρό?

Πώς επηρεάζουν τα δάνεια Payday?

Τα δάνεια payday είναι ένας τύπος βραχυπρόθεσμου δανείου που έχει σχεδιαστεί για να γεφυρώσει το χάσμα μέχρι να έρθει το επόμενο paycheck σας. Πολλοί άνθρωποι τους χρησιμοποιούν για να καλύψουν απροσδόκητα έξοδα για τα οποία δεν είχαν προϋπολογιστεί, όπως επισκευές έκτακτης ανάγκης. Τα δάνεια payday είναι συνήθως για μικρά ποσά, αλλά μπορεί να κυμαίνονται από £ 50 έως £ 5.000. Στις περισσότερες περιπτώσεις, ένα δάνειο payday θα πρέπει να αποδοθεί πλήρως την επόμενη ημέρα πληρωμής σας, οπότε έχουν σύντομη διάρκεια.

Ένας Nyone που είναι άνω των 18 ετών, ζει στο Ηνωμένο Βασίλειο και έχει σταθερό εισόδημα μπορεί να είναι επιλέξιμο για ένα δάνειο payday. Εξαρτάται επίσης από την πιστωτική σας έκθεση σχετικά με το εάν θα γίνετε δεκτοί για ένα δάνειο payday ή άλλους τύπους χρηματοδότησης. Όχι μόνο η πιστωτική σας έκθεση επηρεάζει την ικανότητά σας να λάβετε ένα δάνειο payday, αλλά η λήψη αυτών των βραχυπρόθεσμων δανείων μπορεί να επηρεάσει την βαθμολογία σας στο μέλλον. Αυτός ο οδηγός εξετάζει τον τρόπο με τον οποίο τα δάνεια payday επηρεάζουν την πιστωτική σας έκθεση, πόσο καιρό παραμένουν στο πιστωτικό σας ιστορικό και πολλά άλλα.

Έτοιμος να αναζητήσετε το δάνειο σας?

Τι είναι μια πιστωτική έκθεση?

Η πιστωτική σας έκθεση ή το πιστωτικό ιστορικό είναι μια περίληψη των οικονομικών σας. Περιλαμβάνει πληροφορίες σχετικά με τους λογαριασμούς σας, όπως τους τύπους λογαριασμών που έχετε και ένα ιστορικό των πληρωμών σας. Μια πιστωτική έκθεση έχει όλες τις λεπτομέρειες που ένας δανειστής πρέπει να επιβεβαιώσει ποιοι είστε και να αποφασίσετε εάν είστε αξιόπιστος δανειολήπτης. Οι εκθέσεις πίστωσης δημιουργούνται και διαχειρίζονται οι οργανισμοί αναφοράς πίστωσης ή CRA. Υπάρχουν τρεις CRA στο Ηνωμένο Βασίλειο, και ο καθένας θα πραγματοποιήσει μια ελαφρώς διαφορετική πιστωτική έκθεση για εσάς, διότι όλοι οι δανειστές δεν θα αναφέρουν λεπτομέρειες και στα τρία.

Κάθε φορά που παίρνετε ένα δάνειο, χρησιμοποιήστε μια πιστωτική κάρτα ή εγγραφείτε για συμφωνία πίστωσης, αυτό μπορεί να φανεί στην πιστωτική σας έκθεση. Όλες οι αποπληρωμές που κάνετε θα είναι επίσης διαθέσιμες στο πιστωτικό σας ιστορικό και εάν έχετε κάνει ποτέ καθυστερημένες πληρωμές ή αθετήσεις σε δάνειο, η πιστωτική σας έκθεση θα το δείξει αυτό. Οι πληροφορίες στην πιστωτική σας έκθεση δημιουργούν ένα πιστωτικό αποτέλεσμα, το οποίο είναι ένας αριθμός που υποδεικνύει αν η αναφορά σας είναι υγιής ή όχι.

Τι περιλαμβάνει μια πιστωτική έκθεση?

Η πιστωτική σας έκθεση θα περιλαμβάνει:

- Ταυτοποίηση: Μια πιστωτική έκθεση δεν δείχνει μόνο το οικονομικό σας ιστορικό. Οι δανειστές το χρησιμοποιούν επίσης για να επιβεβαιώσουν ποιοι είστε. Περιλαμβάνει προσωπικά στοιχεία, συμπεριλαμβανομένου του ονόματός σας, της διεύθυνσης, της ημερομηνίας γέννησης, των προηγούμενων διευθύνσεων και άλλων. Οι πληροφορίες αναγνώρισης δεν επηρεάζουν το πιστωτικό σας αποτέλεσμα.

- Λογαριασμοί: Στην πιστωτική σας έκθεση, θα υπάρξει μια περίληψη όλων των λογαριασμών σας και των τύπων τους. Αυτό περιλαμβάνει πιστωτικές κάρτες, υποθήκες, δάνεια οχημάτων και δάνεια σπουδαστών. Όχι μόνο αυτό, η αναφορά δείχνει πότε ανοίχτηκαν οι λογαριασμοί, τα υπόλοιπα και το ιστορικό πληρωμής σας για καθένα.

- Εφαρμογές: Κάθε φορά που υποβάλλετε αίτηση για δάνειο ή άλλη μορφή πίστωσης, θα εμφανιστεί στην πιστωτική σας έκθεση ως έρευνα. Υπάρχουν δύο τύποι ερωτήσεων: μαλακά και σκληρά. Εμφανίζεται μια μαλακή έρευνα εάν ελέγξετε το δικό σας πιστωτικό αποτέλεσμα ή έναν υπάρχοντα δανειστή εκτελεί έλεγχο λογαριασμού. Μια σκληρή έρευνα συμβαίνει όταν κάνετε μια νέα αίτηση για ένα προϊόν χρηματοδότησης. Οι μαλακοί έλεγχοι δεν θα επηρεάσουν το πιστωτικό αποτέλεσμά σας, αλλά μπορούν να προβληθούν στην αναφορά σας. Οι σκληροί έλεγχοι θα επηρεάσουν το πιστωτικό σας αποτέλεσμα.

- Πτωχεύσεις και συλλογές: Εάν έχετε κηρύξει ποτέ πτώχευση ή αν έχετε αναφερθεί σε μια υπηρεσία συλλογής χρέους, αυτό θα εμφανιστεί στην πιστωτική σας έκθεση.

Όταν υποβάλλετε αίτηση για δάνειο payday, αυτό φαίνεται στο πιστωτικό σας αρχείο. Μερικοί δανειστές θα εκτελούν μόνο μια μαλακή αναζήτηση που κέρδισε’δεν επηρεάζουν το σκορ σας, ενώ άλλοι θα τρέξουν μια σκληρή αναζήτηση. Η πιστωτική σας έκθεση θα περιλαμβάνει πληροφορίες σχετικά με το δάνειο Payday, συμπεριλαμβανομένου του μεγέθους του δανείου, την ημερομηνία που το βγήκατε και το ιστορικό αποπληρωμής σας.

Δάνεια payday

Στο κατάστημα χρημάτων, μπορείτε να υποβάλετε αίτηση για δάνεια payday από £ 50 για να σας βοηθήσουν να αποκτήσετε πρόσβαση σε χρήματα όταν το χρειάζεστε περισσότερο. Εάν σκέφτεστε ένα δάνειο payday, είναι σημαντικό να καταλάβετε ακριβώς τι είναι, πώς λειτουργούν και αν είστε επιλέξιμοι.

Πώς να συγκρίνετε τα δάνεια payday

Πώς να συγκρίνετε τα δάνεια payday Υπάρχουν περισσότεροι από 20 δανειστές που προσφέρουν δάνεια payday στο Ηνωμένο Βασίλειο, έτσι επιλέγοντας ένα.

![]()

Οι ερωτήσεις σας, απαντήθηκαν

Πόσο καιρό παραμένουν τα δάνεια payday σε πιστωτική έκθεση?

Η πιστωτική σας αναφορά αλλάζει με το χρόνο και τελικά, ορισμένα πράγματα θα αφαιρεθούν από το ιστορικό σας. Όταν βγάζετε ένα δάνειο payday, είναι καλό να γνωρίζετε πόσο καιρό θα παραμείνει στην αναφορά σας. Όλα αυτά εξαρτώνται από το αν επιστρέφετε το δάνειο εγκαίρως. Δεν μπορεί να παραμείνει το μη καταβληθέντο δάνειο ή μια καθυστερημένη αποπληρωμή στο πιστωτικό σας ιστορικό για έξι χρόνια. Αντιμετωπίζονται με τον ίδιο ακριβώς τρόπο όπως μια καθυστερημένη πιστωτική κάρτα, συμφωνία χρηματοδότησης ή μακροπρόθεσμο δάνειο. Εάν επιστρέψετε το δάνειο Payday σας εγκαίρως και χωρίς προβλήματα, θα παραμείνει στην πιστωτική σας έκθεση για έως και 6 χρόνια, ανάλογα με τον Οργανισμό Αναφοράς Πιστώσεων. Μετά από αυτό το χρονικό διάστημα, όλα τα αρχεία του δανείου πληρωμής σας θα καταργηθούν από την πιστωτική σας έκθεση για πάντα.

Μπορεί ένα δάνειο payday να επηρεάσει τις πιθανότητές σας να γίνετε αποδεκτές για πίστωση στο μέλλον?

Πώς ένα δάνειο payday επηρεάζει τις μελλοντικές σας πιστωτικές αποφάσεις μειώνεται πραγματικά στο πώς χρησιμοποιείτε το δάνειο. Εάν αποτύχετε να επιστρέψετε το δάνειο Payday ή να το πληρώσετε αργά, θα έχει επιβλαβές αντίκτυπο στο πιστωτικό αποτέλεσμά σας. Αυτό θα παραμείνει στην πιστωτική σας έκθεση για έξι χρόνια και όλοι οι μελλοντικοί δυνητικοί δανειστές θα το δουν όταν εξετάζουν τις εφαρμογές σας. Πολλοί δανειστές δεν θα συμφωνήσουν να δανείσουν σε κάποιον που έχει προηγουμένως αθετήσει σε ένα δάνειο payday.

Είναι n’απλώς αθετήσεις σε ένα δάνειο payday που μπορεί να έχει αρνητικό αντίκτυπο. Ακόμα κι αν δεν το δεχτείτε, απλά υποβάλετε αίτηση για ένα δάνειο payday θα εμφανιστεί στην πιστωτική σας έκθεση εάν ο δανειστής κάνει σκληρή αναζήτηση. Οι μελλοντικοί δανειστές θα δουν ότι κάνατε μια αίτηση και πολλαπλές εφαρμογές για δάνεια payday μπορούν να θεωρηθούν ως ένδειξη οικονομικού προβλήματος.

Πώς παρατηρούνται δάνεια payday σε σύγκριση με άλλα δάνεια?

Αν και τα δάνεια payday παραμένουν στο πιστωτικό σας αρχείο, όπως και όλες οι μορφές χρηματοδότησης, συχνά θεωρούνται πιο αρνητικά από άλλα δάνεια. Ένα δάνειο payday μπορεί να υποδεικνύει ότι ένας δανειολήπτης ήταν ανεύθυνος με τα χρήματά του και δεν μπορεί να ζήσει μέσα στα μέσα τους. Άλλοι δανειστές βλέπουν συνήθως τα δάνεια payday ως σημάδι ότι κάποιος δεν μπορεί να διαχειριστεί τον προϋπολογισμό τους καλά και θα μπορούσε να είναι επικίνδυνο να δανείσει. Η αλήθεια θα μπορούσε να είναι ότι έχετε καταφύγει σε ένα δάνειο payday λόγω κάτι εντελώς πέρα από τον έλεγχό σας, αλλά η πιστωτική σας έκθεση κέρδισε’να παρέχουμε τους λόγους σας πίσω από το δάνειο. Ως εκ τούτου, οι δανειστές θα δουν απλώς ότι είχατε ένα.

Υπάρχουν θετικά για να έχετε ένα δάνειο payday στο αρχείο πιστωτικού μου?

Είναι n’Όλα τα κακά νέα για τα δάνεια payday στο πιστωτικό σας αρχείο, καθώς, σε ορισμένες περιπτώσεις, μπορούν πραγματικά να βελτιώσουν το πιστωτικό σας αποτέλεσμα. Εάν έχετε υποβάλει αίτηση για ένα δάνειο payday, έγινε δεκτό και κάνατε όλες τις αποπληρωμές σας πλήρως και εγκαίρως, μπορεί να δώσει ώθηση στο πιστωτικό αποτέλεσμά σας. Οι έγκαιρες αποπληρωμές στην πιστωτική σας έκθεση μπορούν να αποδείξουν στους μελλοντικούς δανειστές ότι είστε αξιόπιστοι. Αποδεικνύει ότι έχετε προηγουμένως μπορέσει να δανειστεί χρήματα και να τα επιστρέψετε χωρίς προβλήματα. Για μερικούς, η κατοχή ενός ή δύο δανείων πληρωμής σε μια πιστωτική έκθεση που έχει καταβληθεί πλήρως εγκαίρως μπορεί να είναι καλύτερη από το να μην έχει προηγούμενη ιστορία δανεισμού. Κάποιος που δεν είχε ποτέ δάνειο ή οποιαδήποτε μορφή πίστωσης μπορεί να έχει κακή πιστωτική βαθμολογία επειδή δεν υπάρχουν ενδείξεις αποπληρωμών.

Πώς μπορείτε να αποφύγετε τη λήψη δανείου payday?

Οι περισσότεροι άνθρωποι καταφεύγουν σε δάνεια payday επειδή βρίσκονται σε μια δύσκολη οικονομική κατάσταση. Μπορείτε να το αποφύγετε με προσεκτικά τον προϋπολογισμό και να βάζετε μικρά χρηματικά ποσά σε περίπτωση έκτακτης ανάγκης. Εάν πραγματικά πρέπει να δανειστείτε χρήματα, αλλά δεν θέλετε να πάρετε ένα δάνειο payday, υπάρχουν εναλλακτικές λύσεις που πρέπει να εξετάσετε:

- Φίλοι και οικογένεια: Εάν έχετε οικογένεια ή φίλους που είστε πρόθυμοι να σας δανείσουν τα χρήματα που χρειάζεστε, αυτό μπορεί να είναι ένας πολύ καλός τρόπος για να αποφύγετε τα δάνεια payday. Κέρδισες’t πρέπει να ανησυχείτε για τα ποσοστά υψηλού ενδιαφέροντος και τις αυστηρές προθεσμίες αποπληρωμής και η πιστωτική σας έκθεση κέρδισε’να επηρεαστεί.

- Πιστωτικές κάρτες: Μια πιστωτική κάρτα μπορεί να είναι ένας αποτελεσματικός τρόπος για να δανειστείτε χρήματα όταν το χρειάζεστε περισσότερο. Το πιστωτικό αποτέλεσμά σας θα εξακολουθεί να επηρεάζεται από αυτό, αλλά δεν θα έχει αρνητικό αντίκτυπο όσο κάνετε τις αποπληρωμές σας.

- Υπεραναλήψεις: Οι περισσότερες τράπεζες προσφέρουν άταυτα υπεραναλήγματα μέχρι ένα συγκεκριμένο ποσό και μπορεί να είναι ένας πολύ καλός τρόπος δανεισμού χρημάτων χωρίς να πληρώσουν πολλά. Μια υπερανάληψη θα εμφανιστεί στην πιστωτική σας έκθεση, αλλά οι αποπληρωμές είναι συχνά πολύ πιο ευέλικτες από ό, τι με ένα δάνειο payday.

Πώς να μάθετε περισσότερα σχετικά με τα δάνεια payday και τα πιστωτικά αποτελέσματα

Εάν θέλετε να μάθετε περισσότερα σχετικά με τις πιστωτικές εκθέσεις και τον αντίκτυπο των δανείων payday, αυτά τα άρθρα παρέχουν κάποιες χρήσιμες πληροφορίες:

- https: // www.εμπειρικός.συνεργάτης.Ηνωμένο Βασίλειο/καταναλωτές/δάνεια/οδηγοί/payday-loans.HTML

- https: // www.ξεκαθαρίζω.συνεργάτης.UK/Payday-Loans-Affect-Credit-Rating.HTML

- https: // www.εμπειρικός.com/blogs/ask-experian/what-happens-if-i-stop-paying-my-payday-loan/

- https: // www.ισορροπία.com/προσωπική/εκπαίδευση/πίστωση/αναφορά/what-is-a-credit-report-and-what-does-it-include/

Ψάχνετε για ένα γρήγορο δάνειο?

Στο κατάστημα χρημάτων, έχουμε μια ειδική ομάδα και συνεργάτη μεσίτη για να σας βοηθήσουμε να βρείτε τα καλύτερα βραχυπρόθεσμα δάνεια για εσάς και τα χρήματά σας. Η ομάδα μας μπορεί να σας καθοδηγήσει σε δάνεια payday, πιστωτικές εκθέσεις και πολλά άλλα. Εάν ανησυχείτε για τα δάνεια payday που επηρεάζουν το πιστωτικό αποτέλεσμά σας ή ψάχνετε για μια εναλλακτική λύση, είμαστε εδώ για να βοηθήσουμε. Το ενημερωμένο προσωπικό μας μπορεί να σας μιλήσει μέσω όλων των επιπτώσεων ενός δανείου payday και των διαφόρων διαθέσιμων προϊόντων χρηματοδότησης.

Πόσα χρήματα χρειάζεστε για να δανειστείτε?

Συμπληρώστε τη σύντομη φόρμα μας για να αναζητήσετε την κορυφαία ομάδα δανειστών μας. Δεν υπάρχει καμία υποχρέωση να προχωρήσετε με το δάνειο σας. Μάθετε εάν θα γίνετε αποδεκτός σήμερα.

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό σας αποτέλεσμα

Αν εσύ’σε ένα σφιχτό σημείο οικονομικά, μπορείτε να στραφείτε σε δάνεια payday για να βοηθήσετε στην κάλυψη των δαπανών βραχυπρόθεσμα.

Όπως συμβαίνει με τα περισσότερα δάνεια, τα δάνεια payday έχουν επιπτώσεις στα πιστωτικά σας αποτελέσματα, τα οποία μπορούν να επηρεάσουν την ικανότητά σας να λαμβάνετε δάνεια – payday και άλλοι τύποι – στο μέλλον.

Τα δάνεια payday μπορούν και θα επηρεάσουν το πιστωτικό αποτέλεσμά σας. Σε αυτήν την ανάρτηση, εμείς’θα βουτήξω στις λεπτομέρειες και τις αποχρώσεις για το πώς όλα λειτουργούν όλα αυτά.

Αγωνίζεται με χρέος δανείου payday?

Δείτε πόσα θα μπορούσατε να εξοικονομήσετε με ένα πρόγραμμα ανακούφισης δανείων payday.

Πίνακας περιεχομένων

Τα δάνεια payday θα μπορούσαν να επηρεάσουν το πιστωτικό σας αποτέλεσμα

Σύντομη απάντηση: Τις περισσότερες φορές, ένα δάνειο payday δεν θα εμφανιστεί σε πιστωτική έκθεση από τα σημαντικότερα πιστωτικά γραφεία (TransUnion, Experian και Equifax) εάν το πληρώνετε ξανά εγκαίρως. Αυτό σημαίνει ότι τα δάνεια payday που εξοφλούνται εγκαίρως δεν θα επηρεάσουν καθόλου την πίστωσή σας, οπότε ενώ η βαθμολογία σας κέρδισε’t μείωση λόγω του δανείου, κέρδισε επίσης’δεν αυξάνεται επειδή εσύ’Πραγματοποιήστε έγκαιρες πληρωμές.

Πολλοί δανειστές θα αναφέρουν το δάνειο σας σε εξειδικευμένα πρακτορεία αναφοράς που χρησιμοποιούνται μόνο από δανειστές payday, όπως το FactorTrust and Sarlity.

Δυστυχώς, αν δεν κάνετε’t αποπληρώστε ένα δάνειο payday, μπορεί να μεταβεί σε συλλογές, οι οποίες σχεδόν σίγουρα θα επηρεάσουν το πιστωτικό αποτέλεσμά σας. Εάν πληρώνετε το δάνειο σας εγκαίρως, πρέπει να’δεν πρέπει να ανησυχείς.

Πώς θα επηρεάσουν τα δάνεια Payday Credit?

Πολλοί δανειστές payday υπόσχονται να διατηρήσουν τα σημαντικότερα πιστωτικά γραφεία στο σκοτάδι για το δάνειο σας, υπό την προϋπόθεση ότι θα το επιστρέψετε εγκαίρως και σύμφωνα με τους όρους της συμφωνίας σας. Εάν το κάνετε αυτό, ο δανειστής πιθανότατα θα κρατήσει το λόγο τους και η πίστωσή σας κέρδισε’να επηρεαστεί.

Ωστόσο, εάν προεπιλεγεί στις πληρωμές σας, τότε θα ακυρώσετε τη σύμβασή σας. Αυτό σημαίνει ότι ο δανειστής είναι ελεύθερος να στείλει τον λογαριασμό σας σε συλλογές και να ειδοποιήσει τα γραφεία της παραβατικότητάς σας (που πιθανότατα ο οργανισμός συλλογών). Εάν συμβεί αυτό, το πιστωτικό αποτέλεσμά σας θα μειωθεί.

Επειδή οι οργανισμοί συλλογών είναι ξεχωριστές εταιρείες, αυτοί’δεν έχει καμία υποχρέωση να μην αναφέρει ο οφειλέτης’προεπιλογή στο δάνειο payday. Ως αποτέλεσμα, ο δανειστής διατηρεί την υπόσχεση που κέρδισε’t Αναφέρετε το δάνειο σε ένα πιστωτικό γραφείο, αλλά ο οφειλέτης’Η πιστοληπτική ικανότητα είναι κατεστραμμένη παρ ‘όλα αυτά.

Και ενώ οι εταιρείες πιστωτικών καρτών και τα τραπεζικά δάνεια είναι υποχρεωμένα να αναφέρουν έναν καταναλωτή’Οι πληρωμές σε χρόνο, όταν λαμβάνουν μια πίστωση, οι δανειστές payday δεν είναι υποχρεωμένοι να αναφέρουν πληρωμές επί τόπου.

Ακόμα κι αν ένα άτομο δεν κάνει’T Προεπιλογή για ένα δάνειο payday, εξακολουθούν να υπάρχουν πολλοί λόγοι για τους οποίους τα δάνεια payday δεν είναι η καλύτερη ιδέα. Λόγω του χρονικού πλαισίου γρήγορης αποπληρωμής, ανεξάρτητα από το πόσο αισιόδοξοι δανειολήπτες μπορεί να είναι περίπου η αποπληρωμή του χρόνου, η ζωή συμβαίνει και πολλοί καταλήγουν να πέφτουν πίσω, να βγάζουν περισσότερα δάνεια και να προκαλούν περισσότερες αμοιβές. Το’είναι καλύτερο να θεωρήσετε μόνο τα δάνεια payday ως τελευταία λύση.

Χρησιμοποιώντας δάνεια payday χωρίς να βλάπτετε βαθμολογίες πίστωσης

Ο ευκολότερος τρόπος για να διατηρήσετε ένα δάνειο payday από το να βλάψετε το σκορ σας είναι να πάρετε μόνο ένα δάνειο όταν εσείς’Είναι απολύτως βέβαιο ότι μπορείτε να επιστρέψετε το δάνειο – και τυχόν συναφείς χρεώσεις/τέλη – εγκαίρως και πλήρως.

Εάν συμβεί κάτι και διαπιστώσετε ότι μπορείτε’να πραγματοποιήσω την πλήρη πληρωμή εγκαίρως, επικοινωνήστε με τον δανειστή το συντομότερο δυνατόν. Οι περισσότεροι δανειστές έχουν σχέδια για τους δανειολήπτες που αντιμετωπίζουν προβλήματα κατά τη διάρκεια της αποπληρωμής. Μπορεί να είναι σε θέση να επεκτείνουν την περίοδο αποπληρωμής ή να επεξεργαστούν κάποια άλλη ρύθμιση μαζί σας. Φυσικά, πιθανότατα θα σας χρεώσουν αμοιβές για αυτό το προνόμιο, έτσι ώστε να περάσετε προσεκτικά!

Τι γίνεται αν συμβαίνει το σενάριο χειρότερης περίπτωσης και εσείς προεπιλογή στο δάνειο payday σας? Είστε καταδικασμένοι? Οχι απαραίτητα! Υπάρχουν βήματα που μπορείτε να λάβετε για να επισκευάσετε το πιστωτικό αποτέλεσμά σας, το οποίο θα μπει σε μια στιγμή.

Πώς υπολογίζονται οι βαθμολογίες πίστωσης

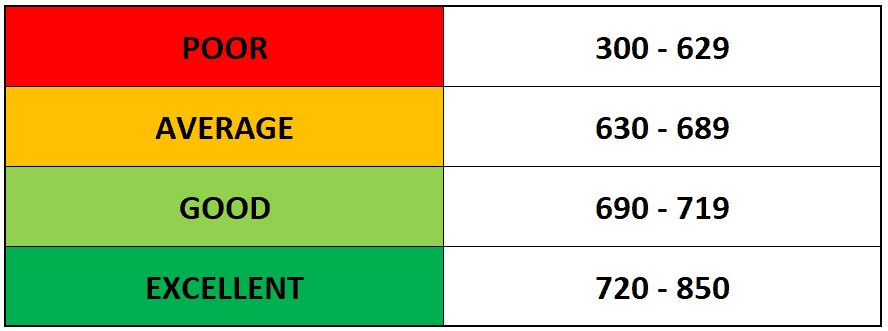

Ένα πιστωτικό αποτέλεσμα, το οποίο μπορεί επίσης να ονομαστεί βαθμολογία FICO, κυμαίνεται από 300-850. Αντικατοπτρίζει πόσο αξιόπιστο είστε.

Οι πιστωτικές βαθμολογίες υπολογίζονται από μια χούφτα διαφορετικών πιστωτικών γραφείων με βάση τα δεδομένα που συγκεντρώνουν τα γραφεία για τους καταναλωτές. Τα τρία μεγάλα πιστωτικά γραφεία είναι Experian, TransUnion και Equifax, αλλά στον κόσμο δανεισμού payday, έχετε επίσης FactorTrust και Sarlity.

Κανείς δεν γνωρίζει τον ακριβή αλγόριθμο που χρησιμοποιείται για τον προσδιορισμό των πιστωτικών βαθμολογιών, αλλά χρησιμοποιούν ένα συνδυασμό των ακόλουθων σημείων δεδομένων:

- Ο αριθμός των πιστωτικών γραμμών

- Την ηλικία κάθε πιστωτικής γραμμής

- Η αξία κάθε πιστωτικής γραμμής

- Το υπόλοιπο των κεφαλαίων που αποσύρθηκαν από κάθε πιστωτική γραμμή

- Το ποσοστό χρήσης της μέγιστης διαθέσιμης πίστωσης

- Η ιστορία των πληρωμών έμειναν

- Ο αριθμός των πιστωτικών ελέγχων

- Το εισόδημα του καταναλωτή

Θα ήταν φοβερό αν κάθε ένα από αυτά τα κριτήρια έφερε το ίδιο βάρος. Δυστυχώς, ορισμένα κριτήρια “ζυγίζω” Περισσότερα από άλλα.

Για παράδειγμα, η αναλογία των χρησιμοποιούμενων/διαθέσιμων συνολικών πιστώσεων συχνά φέρει το μεγαλύτερο βάρος στον υπολογισμό ενός ατόμου’σκορ. Το ιστορικό πληρωμής φέρει επίσης πολύ βάρος.

Επομένως, εάν ένα άτομο περιορίζει την πιστωτική του χρήση σε λιγότερο από το 30% της πίστωσης που τους έχει διατεθεί και πάντα κάνει τις πληρωμές τους εγκαίρως – ή, ακόμα καλύτερα, νωρίς – Αυτό το άτομο’Η βαθμολογία S πιθανότατα θα αυξηθεί.

Από την άλλη πλευρά, εάν ένα άτομο έχει χρησιμοποιήσει σχεδόν όλη την πίστωση που έχουν στη διάθεσή τους, το σκορ τους πιθανότατα θα πέσει. Το να επιτρέπεται στα υπόλοιπα να παραμένουν υψηλά για παρατεταμένη περίοδο μπορεί επίσης να επηρεάσει αρνητικά ένα σκορ.

Το’είναι επίσης αλήθεια ότι η ηλικία μιας γραμμής πίστωσης είναι ένας σημαντικός παράγοντας σε κάποιον’s πιστωτικό αποτέλεσμα. Όσο μεγαλύτερη είναι η γραμμή πίστωσης, τόσο το καλύτερο είναι αυτό το άτομο να φαίνεται σε πιθανούς δανειστές κ.λπ.

Ταραγμένος? Το’εντάξει. Παρακολουθήστε αυτό το βίντεο από την Federal Reserve Bank του St Louis για μια εις βάθος κατανομή του τρόπου με τον οποίο υπολογίζονται οι βαθμολογίες πίστωσης:

Για περισσότερες πληροφορίες σχετικά με τους παράγοντες που ενδέχεται να βλάψουν ή να επηρεάσουν αρνητικά το πιστωτικό αποτέλεσμά σας, ανατρέξτε σε αυτήν την ανάρτηση από τα Money Crashers.

Ποιοι τύποι δανείων επηρεάζουν το πιστωτικό σας αποτέλεσμα?

Οι ακόλουθοι τύποι δανείων θα επηρεάσουν τα πιστωτικά αποτελέσματα:

- Δάνεια payday

- τραπεζικά δάνεια

- Πιστωτικές κάρτες

- Φοιτητικά δάνεια

- Υποθήκες

Όπως τα διαφορετικά κριτήρια που αναφέρονται στην προηγούμενη ενότητα, κάθε ένα από αυτά τα δάνεια/γραμμές πίστωσης φέρει ελαφρώς διαφορετικά βάρη στο πιστωτικό αποτέλεσμα. Για παράδειγμα, τα μακροπρόθεσμα δάνεια όπως τα δάνεια φοιτητών και τα ενυπόθηκα δάνεια φέρουν σχετικά μικρό βάρος, ενώ οι πιστωτικές κάρτες φέρουν ένα “πρότυπο” ποσό βάρος.

Συνήθως, τα πιστωτικά αποτελέσματα λειτουργούν έτσι:

Αφήνω’λένε ότι θέλετε να υποβάλετε αίτηση για πίστωση με την τράπεζά σας. Στη συνέχεια, η τράπεζά σας θα επικοινωνήσει με ένα από τα τρία γραφεία αναφοράς πιστώσεων για να ελέγξετε το πιστωτικό αποτέλεσμα και την πιστωτική έκθεση.

Το πιστωτικό γραφείο λαμβάνει όλα τα σημεία δεδομένων που έχει σε εσάς (τα κριτήρια που αναφέρθηκαν παραπάνω) και τα συνδέει στον αλγόριθμό τους για να πάρει έναν αριθμό, τον οποίο αναφέρουν πίσω στην τράπεζα.

Η τράπεζα λαμβάνει αυτόν τον αριθμό και τα σημεία δεδομένων στην πιστωτική σας έκθεση και τα χρησιμοποιεί για να καθορίσει εάν η πίστωσή σας είναι “άξιος” αρκετά για τη γραμμή πίστωσης που θέλετε.

Γιατί “πιστοληπτικη ΙΚΑΝΟΤΗΤΑ” Υλη?

Οι τράπεζες, οι πιστωτικές ενώσεις και άλλοι δανειστές και πιστωτές υποθέτουν ότι ένα ποσοστό των ανθρώπων που χρηματοδοτούνται θα αθετήσουν στις πληρωμές τους και να μην εξοφλήσει πλήρως τα χρέη τους. Για να προσπαθήσουν να μειώσουν αυτόν τον κίνδυνο και να εξασφαλίσουν ότι θα αποκαταστήσουν όσο το δυνατόν μεγαλύτερο μέρος του αρχικού δανείου τους, οι τράπεζες χρεώνουν τόκους για τα δάνεια και τις πιστωτικές γραμμές που επεκτείνουν.

Το επιτόκιο αυτό καθορίζεται συνήθως από ένα άτομο’μικρό “πιστοληπτικη ΙΚΑΝΟΤΗΤΑ.”

Εάν ένα άτομο’Η πιστοληπτική ικανότητα είναι υψηλή, θα τους προσφερθεί χαμηλότερο επιτόκιο στις πληρωμές τους. Το άτομο θα έχει επίσης συνήθως τη δυνατότητα να επιμηκύνει το χρονικό διάστημα που πρέπει να εξοφλήσουν το χρέος.

Από την άλλη πλευρά, εάν ένα άτομο’Η πιστοληπτική ικανότητα είναι χαμηλή, θα χρεωθεί υψηλότερο επιτόκιο. Η τράπεζα μπορεί επίσης να τους επιτρέψει να έχουν πρόσβαση σε μικρά δάνεια με σύντομες περιόδους αποπληρωμής.

Βασικά, όσο λιγότερο χρειάζεστε τα χρήματα, τόσο περισσότερα χρήματα – Και οι καλύτεροι όροι – Είναι πιθανό να σας προσφερθεί.

Γι ‘αυτό τα δάνεια payday είναι τρομακτικά.

Τι πρέπει να γνωρίζετε για τα δάνεια payday

Τα δάνεια payday σας επιτρέπουν να δανειστείτε χρήματα με το δικό σας εισόδημα και το πληρώνετε ξανά την επόμενη ημέρα πληρωμής σας. Εσείς’Πιθανότατα να τους ακούσουν κάλεσαν με άλλο όνομα: Τα μετρητά πρόοδοι.

Αυτοί’είναι ένας ειδικός τύπος προσωπικού δανείου που συνήθως τρέχει μέχρι το επόμενο paycheck σας. Πρόκειται για ένα βραχυπρόθεσμο ακάλυπτο δάνειο που δεν απαιτεί πιστωτικό έλεγχο ή ασφάλεια.

Τα δάνεια payday μπορούν να κυμαίνονται από περίπου $ 100 έως $ 500. Όποιος έχει σταθερή πληρωμή ή πληρωμή κοινωνικής ασφάλισης μπορεί να πληροί τις προϋποθέσεις. Αλλά οι δανειολήπτες θα πληρώσουν συγκλονιστικά υψηλά επιτόκια και τέλη επεξεργασίας. Στις περισσότερες περιπτώσεις, οι δανειολήπτες θα πληρώσουν 18 $ για να επεξεργαστούν ένα δάνειο $ 100 και τα δάνεια έχουν γενικά APRS έως και 459% ή ακόμα και περισσότερα.

Επισκευή πίστωσης μετά από ζημιά δανείου payday

Το καλό για το πιστωτικό αποτέλεσμά σας και η έκθεσή σας είναι ότι μπορούν και θα αλλάξουν. Αυτό σημαίνει ότι, αν συναντήσετε ένα τραχύ έμπλαστρο με το δάνειο payday, υπάρχουν βήματα που μπορείτε να κάνετε για να ανακουφίσετε τη ζημιά. Ακολουθούν μερικά από τα βήματα που μπορείτε να πάρετε αμέσως:

Σταματήστε να βγάζετε δάνεια payday

Μπορεί να σας εκπλήξει, αλλά οι άνθρωποι πραγματικά παίρνουν ένα δεύτερο δάνειο payday (από διαφορετική εταιρεία) για να πληρώσουν το πρώτο δάνειο payday τους. Μην το κάνεις αυτό. Το μόνο που κάνει είναι να σας παγιδεύει σε έναν κύκλο χρέους μέχρι να καταλήξετε τελικά στην προεπιλογή και στα δύο.

Βεβαιωθείτε ότι οι οργανισμοί συλλογής ακολουθούν το νόμο

Ο νόμος απαιτεί από τους οργανισμούς συλλογής να ακολουθούν πολύ αυστηρούς κανόνες όταν επικοινωνούν μαζί σας και προσπαθούν να συλλέξουν το χρέος σας. Πολλοί οργανισμοί θα αγνοήσουν αυστηρά αυτούς τους κανόνες και θα καταφύγουν στην προσπάθειά σας να σας φοβίσουν να κάνετε μια πληρωμή. Ο καλύτερος τρόπος για να προστατεύσετε τον εαυτό σας από τους αρπακτικούς τρόπους είναι να μάθετε τα δικαιώματά σας. Το Γραφείο Προστασίας Οικονομικών Καταναλωτών διαθέτει βασικούς νόμους συλλογής, ώστε να γνωρίζετε τι κάνετε και DON’δεν πρέπει να κάνω. Κάθε κράτος’Οι νόμοι S είναι διαφορετικοί, και στην πραγματικότητα, τα δάνεια payday είναι παράνομα σε διάφορα κράτη, έτσι ώστε να υπάρξει κάποια βοήθεια εκεί επίσης.

Γνωρίστε τα δικά σας δικαιώματα

Οι καταναλωτές έχουν μια χούφτα προστασίας που έχουν σχεδιαστεί για να εμποδίσουν τους δανειστές payday. Μάθετε ό, τι μπορείτε για αυτές τις προστασίες, ώστε να γνωρίζετε ποιοι δανειστές είναι αξιόπιστοι και ποιοι είναι’Τ. Και, φυσικά, αναφέρετε τους δανειστές ή τους οργανισμούς συλλογής χρεών που παραβιάζουν τους κανόνες. Εάν νομίζετε ότι παραβιάζονται τα δικαιώματά σας, ξεκινήστε αναφέροντας τους δανειστές στην CFPB, την Ομοσπονδιακή Επιτροπή Εμπορίου (FTC) και τον Γενικό Εισαγγελέα σας’γραφείο.

Μείνετε τρέχουσες στις πληρωμές σας

Είναι καλύτερο να επαναδιαπραγματευτείτε παρά να προεπιλεγεί. Είναι ακόμα καλύτερο να παραμείνετε τρέχοντες στην πρώτη θέση. Αυτό είπε, συμβαίνουν τα πράγματα. Να είστε ειλικρινείς με τους δανειστές σας.

Λάβετε αυτά τα βήματα που πρότεινε η FICO για να βελτιώσετε τα πιστωτικά σας αποτελέσματα

Η FICO, η οποία σημαίνει Fair Isaac Corporation, είναι μια εταιρεία αναλύσεων δεδομένων που εδρεύει στο Σαν Χοσέ, Καλιφόρνια., που επικεντρώνεται στις υπηρεσίες βαθμολόγησης πιστωτικών. Παρέχει μια μεγάλη λίστα με τα βήματα επισκευής πιστωτικής χρήσης που πρέπει να ακολουθήσει κάθε καταναλωτής για να εξασφαλίσει ότι το πιστωτικό αποτέλεσμά του είναι όσο το δυνατόν υψηλότερο. Ακολουθούν μερικές από τις καλύτερες συμβουλές για τη λίστα τους:

- Ελέγξτε τις αναφορές πίστωσης και αναζητήστε σφάλματα και διορθώστε τυχόν λάθη.

- Πληρώστε όλους τους λογαριασμούς εγκαίρως.

- Αναχρηματοδότηση ή εδραίωση του χρέους σας.

- Κύριος’t Ανοίξτε τυχόν νέους λογαριασμούς πιστωτικών καρτών.

- Μειώστε το ποσοστό αξιοποίησης της πίστωσης χρησιμοποιώντας υπεύθυνα την υπάρχουσα πίστωσή σας.

- Μίσθωση μιας εταιρείας επισκευής πιστωτικών.

- Χρησιμοποιήστε ένα δάνειο οικοδόμου πιστωτικού.

- Ξεκινήστε με μια ασφαλή πιστωτική κάρτα για να δημιουργήσετε πίστωση (και φροντίστε να κάνετε πληρωμές εγκαίρως).

- Να γνωρίζετε ότι το κλείσιμο ενός λογαριασμού κέρδισε’t να το φύγει: θα εμφανιστεί στην πιστωτική σας έκθεση και μπορεί να επηρεάσει το πιστωτικό σας αποτέλεσμα.

Προορατικός. Κάθε καταναλωτής δικαιούται δωρεάν αντίγραφα και των τριών πιστωτικών εκθέσεων μέσω της ετήσιας CreditReport.com. Ελέγξτε τα ετησίως για να βεβαιωθείτε ότι όλες οι πληροφορίες του πιστωτή και του δανείου είναι ακριβείς. Παρακολουθήστε για τυχόν πληρωμές που μπορεί να είναι εσφαλμένα επισημασμένα αργά. Μια καθυστερημένη πληρωμή μπορεί να παραμείνει στην πιστωτική σας έκθεση για έως επτά χρόνια και να μειώσει το σκορ σας κατά 100 πόντους. Μερικοί ιστότοποι θα προσπαθήσουν να σας χρεώσουν για τις αναφορές σας. Κύριος’Τους πληρώνουν.

Επιπλέον, υπάρχουν μερικά άλλα κόλπα για να βοηθήσετε να ενισχύσετε το σκορ σας. Ένα δάνειο ενοποίησης χρέους θα μπορούσε να είναι μια καλή επιλογή εάν μπορείτε να πληρούν τις προϋποθέσεις. Κυλά όλα τα χρέη σας σε ένα δάνειο με σταθερή μηνιαία πληρωμή και χαμηλότερο επιτόκιο. Αυτό βοηθά στην απλούστευση των οικονομικών σας, βοηθά στον προϋπολογισμό και θα μπορούσε ενδεχομένως να σας κοστίσει λιγότερο σε καθυστερημένα τέλη, αφού υπάρχουν λιγότεροι λογαριασμοί για να παρακολουθείτε. Το κράτος σας μπορεί επίσης να προσφέρει ορισμένες επιλογές για δωρεάν ή μειωμένη νομική βοήθεια εάν αντιμετωπίζετε προβλήματα με έναν συλλέκτη χρέους.

Η κατώτατη γραμμή

Το πιστωτικό αποτέλεσμα και η πιστωτική σας έκθεση είναι σημαντικές. Εξυπηρετούν, βασικά, ως ενήλικα ισοδύναμα με ένα μόνιμο αρχείο. Χρησιμοποιήστε τις πληροφορίες που μοιράζονται εδώ για να διατηρήσετε τον εαυτό σας σε καλό δρόμο με το υψηλότερο δυνατό σκορ.

Συχνές ερωτήσεις

Ποιο γραφείο πιστωτικής, αναφορά ή βαθμολογία είναι πιο ακριβές?

Υπάρχουν δεκάδες διαφορετικές πιστωτικές βαθμολογίες που χρησιμοποιούνται σήμερα. Όχι μόνο υπάρχουν τρία μεγάλα πιστωτικά γραφεία (TransUnion, Experian και Equifax), αλλά ο καθένας διαθέτει μια βάση δεδομένων πληροφοριών για τους καταναλωτές και ένα σύστημα βαθμολόγησης. Στις Ηνωμένες Πολιτείες, κάθε καταναλωτής έχει τουλάχιστον 60 διαφορετικές πιστωτικές βαθμολογίες, αν και οι περισσότεροι δεν χρησιμοποιούν σχεδόν πολλά πολλά. Οι βαθμολογίες FICO χρησιμοποιούνται από την πλειοψηφία των δανειστών, οπότε ενώ’είναι σημαντικό να παρακολουθείτε το συνολικό σας σκορ, προσέξτε επίσης τη βαθμολογία σας FICO.

Πώς μπορώ να λάβω δωρεάν πιστωτικό αποτέλεσμα?

Υπάρχουν πολλοί διαφορετικοί τρόποι για να λάβετε δωρεάν πιστωτικό αποτέλεσμα. Μπορείτε να εγγραφείτε για μια υπηρεσία αναφοράς, ή πολλοί εκδότες και δανειστές πιστωτικών καρτών προσφέρουν επίσης βαθμολογίες χωρίς κόστος. Δείτε αυτό το άρθρο για μια πλήρη κατανομή των τρόπων για να λάβετε ελεύθερο σκορ.

Με ποιο πιστωτικό αποτέλεσμα ξεκινάτε?

Ενώ κάποιος μπορεί να υποθέσει ότι το χαμηλότερο πιστωτικό αποτέλεσμα που μπορείτε να έχετε είναι μηδέν, το χαμηλότερο πιστωτικό αποτέλεσμα που χρησιμοποιείται από τα κύρια μοντέλα βαθμολόγησης, FICO και Vantagescore, είναι στην πραγματικότητα 300. Ωστόσο, κερδίσατε’να ξεκινήσω με ένα σκορ χαμηλά. Για να πέσει το σκορ σας, εσείς’Θα πρέπει συχνά να καθυστερεί τις πληρωμές ή να έχει συνήθεια υπερπήδησης.

Πώς τα δάνεια payday επηρεάζουν το πιστωτικό σας αποτέλεσμα? Τι πρέπει να ξέρετε

Τα δάνεια payday είναι σχεδόν πάντα μια κακή απόφαση. Αυτοί’είναι γελοία ακριβό, συχνά αρπακτικό και σταθερά παγιδευτή δανειολήπτες που ήδη αγωνίζονται. Αλλά πώς τα δάνεια payday επηρεάζουν το πιστωτικό αποτέλεσμά σας?

Συνήθως, επηρεάζουν μόνο το σκορ σας όταν δεν τους επιστρέψετε εγκαίρως. Δυστυχώς, αυτό είναι πολύ πιο πιθανό να συμβεί με δάνεια payday από τους περισσότερους άλλους τύπους δανείων. Αυτός ο οδηγός θα διερευνήσει τη σύνδεση μεταξύ των δανείων payday και της πίστωσής σας για να σας βοηθήσει να αποτρέψετε ή να ανακάμψετε από οποιαδήποτε ζημιά που προκλήθηκε στο σκορ σας.

Κολλημένο στο χρέος payday?

Το Debthammer μπορεί να είναι σε θέση να βοηθήσει.

Πίνακας περιεχομένων

Τα δάνεια Payday κέρδισαν’Δεν επηρεάζει συνήθως το πιστωτικό αποτέλεσμά σας – εκτός αν δεν κάνετε’t Επιπλέον τους

Payday δανειστές συνήθως don’t Αναφέρετε την καθημερινή τους δραστηριότητα σε οποιοδήποτε από τα τρία μεγάλα πιστωτικά γραφεία, πράγμα που σημαίνει ότι ούτε η πράξη λήψης δανείου πληρωμής ή πληρωμής προς αυτήν θα εμφανιστεί στην πιστωτική σας έκθεση.

Επειδή οι οργανισμοί αναφοράς πιστοληπτικής’t Λαμβάνοντας ενημερώσεις από τους δανειστές payday, οι παραδοσιακοί δανειστές κέρδισαν’να τους συμπεριλάβει στους υπολογισμούς τους και κέρδισαν’Δεν επηρεάζετε το πιστωτικό αποτέλεσμά σας.

Αυτό μπορεί να ακούγεται σαν θετικό με την πρώτη ματιά, αλλά αυτό’είναι απλώς ένα άλλο στοιχείο στη μακρά λίστα των λόγων για να αποφύγετε τα δάνεια payday. Η επιτυχής πληρωμή ενός δανείου θα πρέπει γενικά να αυξήσει το πιστωτικό αποτέλεσμά σας.

Αλλά οι περισσότεροι πάροχοι δανείων Payday κέρδισαν’να αναφέρετε την καλή σας συμπεριφορά, οπότε μπορείτε συνήθως’να τα χρησιμοποιήσω για την ανοικοδόμηση της κακής πίστωσης. Διατηρούν τις αποπληρωμές σας ένα μυστικό… μέχρι να σταματήσετε να τις κάνετε.

Πώς τα δάνεια payday μπορούν να επηρεάσουν το πιστωτικό σας αποτέλεσμα

Όταν αποτυγχάνετε να επιστρέψετε το δάνειο Payday (το οποίο οι μελέτες έχουν δείξει μέχρι και οι μισοί δανειολήπτες τελικά), ο δανειστής σας έχει μερικούς τρόπους να προσπαθήσει να συλλέξει. Και δυστυχώς, σχεδόν όλοι τους θα προκαλέσουν πτώση του πιστωτικού αποτέλεσμά σας.

- Συλλέκτες χρέους: Εάν ο δανειστής payday σας αποφασίσει να πουλήσει το δάνειο σας σε συλλέκτη χρέους, ο συλλέκτης δεν θα έχει καμία υποχρέωση να διατηρήσει την προεπιλογή σας μυστικό από τα πιστωτικά γραφεία.

- Αγωγές: Ο δανειστής payday σας έχει το δικαίωμα να σας μηνύσει όταν παραβιάζετε τους όρους του δανείου πληρωμής σας. Αν εσύ’να μεταφερθεί στο δικαστήριο και να αποφανθεί (είτε επειδή εσείς’ΕΙΣΑΓΩΓΗ ή απλά αποτυγχάνετε να εμφανιστεί), θα αναφερθεί σε ένα πιστωτικό γραφείο και θα βλάψει το πιστωτικό σας αποτέλεσμα.

Για να το ξεπεράσουμε, ένας λογαριασμός σε συλλογές και μια χαμένη αγωγή επηρεάζει αρνητικά το δικό σας “Ιστορικό πληρωμών,” που παίζει έναν από τους μεγαλύτερους ρόλους στον υπολογισμό του σκορ σας.

Τα δάνεια payday είναι, για άλλη μια φορά, το χειρότερο και των δύο κόσμων: κερδίσατε’να λαμβάνετε οποιαδήποτε ανταμοιβή για καλή συμπεριφορά ή υπεύθυνη χρήση, αλλά εσείς’Θα λάβετε σίγουρα τιμωρία για αθέτησης.

Πώς υπολογίζονται οι βαθμολογίες πίστωσης?

Πριν μπορέσετε να καταλάβετε πλήρως πόσο το δάνειο Payday σας θα μπορούσε να επηρεάσει το πιστωτικό αποτέλεσμά σας, πρέπει να γνωρίζετε πώς οι δανειστές υπολογίζουν το πιστωτικό αποτέλεσμά σας στην πρώτη θέση.

Οι δανειστές υπολογίζουν το πιστωτικό αποτέλεσμά σας εφαρμόζοντας έναν ιδιόκτητο αλγόριθμο στις πληροφορίες στις πιστωτικές σας εκθέσεις. Μπορούν να χρησιμοποιήσουν οποιαδήποτε από τις δωδεκάδες μεθόδους, αλλά οι περισσότεροι περιστρέφονται γύρω από τα ίδια πέντε βασικά κριτήρια.

Σε κατά προσέγγιση σειρά σπουδαιότητας, αυτά τα κριτήρια είναι:

- Χρήση πίστωσης και εξαιρετικά υπόλοιπα

- Ιστορικό πληρωμής και γενική ιστορία

- Μήκος του πιστωτικού ιστορικού και της ηλικίας λογαριασμών

- Αριθμός και ποικιλία πιστωτικών λογαριασμών

- Πρόσφατη πιστωτική δραστηριότητα, ιδίως αιτήσεις για νέο χρέος

Οι δανειστές εφαρμόζουν την προτιμώμενη φόρμουλα τους στις λεπτομέρειες σε μία ή περισσότερες από τις πιστωτικές σας εκθέσεις από τα τρία μεγάλα πιστωτικά γραφεία: Equifax, Experian και TransUnion.Η βαθμολογία που προκύπτει είναι μια κατά προσέγγιση αναπαράσταση σε κλίμακα 300 έως 850 για το πόσο επικίνδυνο θα ήταν για αυτούς να σας δανείσουν.

Πώς να αποφύγετε τις πιστωτικές ζημιές από τα δάνεια payday

Το’είναι δύσκολο να πάρει τα δάνεια payday χωρίς να καεί τελικά, αλλά είναι θεωρητικά δυνατό. Εάν τα χρησιμοποιείτε υπεύθυνα και έξυπνα, ίσως μπορείτε να αποφύγετε την καταστροφή του πιστωτικού σας σκορ.

Πρώτα εσύ’Θα πρέπει να είμαι ιδιαίτερος για την επιλογή ενός δανειστή payday. Ψάξτε για κάποιον που κέρδισε’να εκτελέσετε μια σκληρή έρευνα πριν σας δανείσετε.

Μια σκληρή έρευνα συμβαίνει όταν ένας δανειστής τραβάει το πιστωτικό σας ιστορικό και πάρα πολλοί μπορούν να μειώσουν το πιστωτικό αποτέλεσμά σας κατά λίγα σημεία. Πολλοί δανειστές payday don’να απαιτείται πιστωτικός έλεγχος, αλλά πρέπει να’υποθέστε ότι’η περίπτωση χωρίς διπλό έλεγχο.

Δεύτερον, εσύ’Θα πρέπει να βεβαιωθείτε ότι μπορείτε να επιστρέψετε το δάνειο σας εγκαίρως και πλήρως. Εάν έχετε ποτέ προεπιλεγεί σε ένα δάνειο payday, εσείς’Θα δω ένα σημαντικό χτύπημα στο πιστωτικό αποτέλεσμά σας με τον ένα ή τον άλλο τρόπο.

Ζητήστε ένα εκτεταμένο σχέδιο πληρωμής

Η πλειοψηφία των δανειστών σε κράτη όπου τα δάνεια payday είναι νόμιμα υποχρεούνται να προσφέρουν σχέδια πληρωμής χωρίς κόστος, αλλά η έρευνα από το Γραφείο Προστασίας Χρηματοοικονομικών Καταναλωτών (CFPB) δείχνει ότι οι δανειολήπτες δεν εκμεταλλεύονται αυτήν την επιλογή και συνεχίζουν να πληρώνουν για ακριβά ανατροπή δανείων.

“Η έρευνά μας υποδηλώνει ότι οι κρατικοί νόμοι που απαιτούν από τους δανειστές payday να προσφέρουν μη κόστους εκτεταμένα σχέδια αποπληρωμής δεν λειτουργούν όπως προβλέπεται,” Ο εν λόγω διευθυντής CFPB Rohit Chopra σε δελτίο τύπου. “Οι δανειστές payday έχουν ένα ισχυρό κίνητρο για την προστασία των εσόδων τους, καθοδηγώντας τους δανειολήπτες σε δαπανηρή ανακατασκευή.”

Γιατί τα δάνεια payday είναι τόσο δύσκολο να επιστρέψουν?

Τα δάνεια payday είναι βραχυπρόθεσμα δάνεια με εξαιρετικά υψηλά επιτόκια. Γιατι αυτοι’Ρυθμίζεται για να εξοφληθεί από το επόμενο paycheck σας, η σφιχτή ανάκαμψη καθιστά σχεδόν αδύνατο για αυτούς να εξοφληθούν εγκαίρως, παρόλο που τα ποσά του δανείου είναι συνήθως μικρά. Αυτό συχνά αναγκάζει τους δανειολήπτες να τους κυλήσουν σε νέα, ακόμα πιο ακριβά δάνεια. Μπορεί να οδηγήσει σε δανειολήπτες που προσπαθούν να πάρουν ένα δεύτερο δάνειο payday ταυτόχρονα, ή τελικά να προκαλέσουν τους δανειολήπτες σε αθέτηση.

Μπορείτε να καταργήσετε τα δάνεια payday από την πιστωτική σας έκθεση?

Εάν ένα ή περισσότερα δάνεια payday καταλήξουν στην πιστωτική σας έκθεση και καταστρέφουν το πιστωτικό αποτέλεσμά σας, αυτό’πρόκειται να πάρει πολύ χρόνο, προσπάθεια ή και τα δύο για να τους αφαιρεθεί.

Τούτου λεχθέντος, υπάρχουν μερικοί τρόποι για να διορθώσετε την πίστωσή σας ή να έχετε ένα δάνειο payday (ή οποιοδήποτε άλλο χρέος) που απογυμνώνεται από την πιστωτική σας έκθεση.

Οι πιο συνηθισμένοι τρόποι είναι:

Αμφισβητήστε ένα σφάλμα

Εάν νομίζετε ότι ένα δάνειο payday έχει εισέλθει λανθασμένα στην πιστωτική σας έκθεση, μπορείτε να γράψετε σε ένα πιστωτικό γραφείο και να ζητήσετε να διερευνηθεί το σφάλμα και ενδεχομένως να αφαιρεθεί. Εάν βρείτε ένα γραφικό σφάλμα ή έχετε πέσει θύμα κλοπής ταυτότητας, αυτός είναι ο καλύτερος τρόπος για να πάρετε ένα δάνειο payday από την πιστωτική σας έκθεση.

Διαπραγματευτείτε με τον δανειστή σας

Εάν το δάνειο εσείς’προσπαθώ να αφαιρέσω το ISN’T λόγω ενός λάθους και ανήκει στην πιστωτική σας έκθεση, θα είναι πολύ πιο δύσκολο να το αφαιρεθεί. Σε αυτή την περίπτωση, η καλύτερη επιλογή σας είναι να διαπραγματευτείτε με τον Οργανισμό Δανείσματος ή Χρέων Αναφοράς. Εάν προσφέρετε για να πληρώσετε πλήρως το παλιό χρέος, ίσως είναι πρόθυμοι να αφαιρέσουν την αρνητική είσοδο από την αναφορά σας.

Αιτήματα καλής θέλησης

Φυσικά, δεδομένου ότι κάνατε το χρέος, ίσως να μην έχετε τα μέσα για να το πληρώσετε. Αν μπορείς’να πραγματοποιήσετε πληρωμές για το δάνειο που επιθυμείτε να αφαιρέσετε από την πιστωτική σας έκθεση, αυτό’αξίζει ακόμα να ζητήσετε από τον δανειστή να το κάνει από την καλοσύνη της καρδιάς του. Το χειρότερο που μπορούν να πουν είναι όχι και μπορεί να είναι επιεικείς, ειδικά αν εσείς’είναι κερδοφόρα με κάποιο άλλο τρόπο και θέλουν να διατηρήσουν την επιχείρησή σας.

Εάν καμία από αυτές τις στρατηγικές δεν λειτουργεί, ίσως χρειαστεί να περιμένετε το πρόβλημα. Το’Δεν είναι ιδανικό, αφού η ζημιά μπορεί να περιορίσει τις πιστωτικές σας επιλογές, αλλά το δάνειο θα αφαιρεθεί από την αναφορά σας μετά από επτά χρόνια.

Και εν τω μεταξύ, υπάρχουν άλλες στρατηγικές που μπορείτε να λάβετε που θα σας βοηθήσουν να ανοικοδομήσετε το πιστωτικό σας αποτέλεσμα.

Πώς να ανοικοδομήσετε το πιστωτικό αποτέλεσμά σας μετά από ζημιά δανείου payday

Η οικοδόμηση καλής πίστης είναι ένα μακροπρόθεσμο παιχνίδι. Ένα μεγάλο ποσοστό του πιστωτικού σας αποτέλεσμα αποδεικνύει την πειθαρχία με την πίστωσή σας στους δανειστές για μεγάλο χρονικό διάστημα.

Αν εσύ’έσπασε το σκορ σας από προεπιλογή σε ένα δάνειο payday, αυτό’πρόκειται να πάρει χρόνο για να το ξαναχτίσει, ανεξάρτητα από το τι. Μετά από όλα, εκεί’Δεν μπορείτε να κάνετε πολύ για να επιταχύνετε την ανάπτυξη της μέσης ηλικίας των πιστωτικών σας λογαριασμών.

Αλλά αν ρίξετε μια ματιά στον τύπο που συζητήσαμε παραπάνω για τον υπολογισμό του πιστωτικού σας σκορ, εσείς’θα δούμε ότι υπάρχουν μερικοί τρόποι με τους οποίους μπορείτε να οδηγήσετε ενεργά το πιστωτικό σας αποτέλεσμα σχετικά γρήγορα.

Ακολουθούν μερικά καλά παραδείγματα:

- Μειώστε τα εξαιρετικά σας υπόλοιπα: Η αξιοποίηση της πίστωσης σας είναι ένας από τους μεγαλύτερους παράγοντες για τον υπολογισμό του πιστωτικού σας αποτελέσματος. Ο καλύτερος τρόπος για να μειώσετε τη χρήση σας και να αυξήσετε το πιστωτικό αποτέλεσμά σας είναι να εξοφλήσετε τα εξαιρετικά σας υπόλοιπα, ειδικά στους λογαριασμούς όπου εσείς’πλησιάζει το όριο σας.

- Αυξήστε τα συνολικά πιστωτικά σας όρια: Φυσικά, το εξαιρετικό σας υπόλοιπο είναι μόνο το ήμισυ του υπολογισμού της χρήσης. Εάν μπορείτε να αυξήσετε τη συνολική διαθέσιμη πίστωση (ο παρονομαστής στον υπολογισμό της χρήσης), μπορείτε να έχετε παρόμοιο αποτέλεσμα. Αυτό μπορεί να είναι δύσκολο εάν η βαθμολογία σας έχει μειώσει σημαντικά την πιστοληπτική σας ικανότητα, αλλά ίσως μπορείτε να πάρετε έναν δανειστή για να αυξήσετε το πιστωτικό σας όριο εάν έχετε καλή σχέση μαζί τους.

- Ανοίξτε νέους τύπους λογαριασμών: Αν μπορείς’να αποκτήσετε τον υπάρχοντα δανειστή σας για να αυξήσετε το όριο στον τρέχοντα πιστωτικό σας λογαριασμό, ενδέχεται να είστε σε θέση να πληρούν τις προϋποθέσεις για δάνειο ή πιστωτική κάρτα με έναν άλλο δανειστή που’είναι πιο διατεθειμένος να δανείσει σε κάποιον να ανοικοδομήσει την πίστωσή του. Αυτό μπορεί επίσης να διπλασιαστεί ως ένας τρόπος διαφοροποίησης του τύπου και του αριθμού των πιστωτικών σας λογαριασμών.

Ενώ αυτά έχουν τη δυνατότητα να οδηγήσουν το σκορ σας γρήγορα, υπάρχει ένα όριο στην αποτελεσματικότητά τους. Τα υπόλοιπα πρόκειται να καταλήξουν στη μακροπρόθεσμη πειθαρχία σας.

Καλύτερες επιλογές για να σπάσετε τον κύκλο χρέους δανείου payday

- Προγράμματα ενοποίησης δανείων Payday

- Εφαρμογές προκαταβολής μετρητών

- Προσωπικά δάνεια

- Συμβουλευτική πίστης

- Δάνεια πιστωτικών συνδικάτων

- Δάνεια ενοποίησης του χρέους

- Μεταφορές υπολοίπου πιστωτικών καρτών

Η κατώτατη γραμμή

Κάντε τις πληρωμές σας εγκαίρως, κάθε φορά. Προσπαθήστε να αποφύγετε να βγάλετε περισσότερα δάνεια payday, αφού αυτά είναι τόσο δύσκολο να επιστρέψετε και είναι αυτό που σας έκανε να αντιμετωπίζετε προβλήματα στην πρώτη θέση. Στην πραγματικότητα, πάνω από το 90% των δανειοληπτών δανείων Payday καταλήγουν να εκφράζουν τη λύπη του για το δάνειο Payday τους.

Αν εσύ’Αγωνίζεται να συμβαδίσει με τα δάνεια payday σας, η Debthammer μπορεί να βοηθήσει. Ειδικευόμαστε στην παροχή βοήθειας στους ανθρώπους να βγουν από την παγίδα δανείου payday, οπότε αν εσείς’Αναζητήστε να αποφύγετε την προεπιλογή και την καταστροφή του πιστωτικού σας αποτέλεσμα, επικοινωνήστε μαζί μας σήμερα.

Συχνές ερωτήσεις

Ποιες είναι οι απαιτήσεις επιλεξιμότητας για ένα δάνειο payday?

Οι απαιτήσεις αίτησης δανείου payday είναι απλές. Συνήθως χρειάζεστε μόνο τραπεζικό λογαριασμό, αναγνωριστικό και απόδειξη εισοδήματος. Payday δανειστές συνήθως don’T Care (πολύ) για το πιστωτικό αποτέλεσμά σας, έτσι οι δανειολήπτες με κακή πίστωση συχνά μετατρέπονται στους δανειστές payday σε μια κρίση. Δυστυχώς, οι περισσότεροι δανειολήπτες δεν είναι σε θέση να εξοφλήσουν τα δάνεια την επόμενη ημέρα πληρωμής τους.

Γιατί η πιστοληπτική σας αξιολόγηση είναι σημαντική?

Οι πιστωτικές βαθμολογίες βοηθούν τους δανειστές να καθορίσουν την πιστοληπτική σας ικανότητα ή την ικανότητά σας να επιστρέψετε. Οι δανειολήπτες με υψηλότερες πιστωτικές βαθμολογίες τείνουν να πληρώνουν λιγότερο για να δανειστούν χρήματα και συχνά πληρώνουν χαμηλότερα επιτόκια. Εάν το αρχείο πίστωσης σας είναι γεμάτο από καθυστερημένες ή χαμένες πληρωμές, θα είναι πιο δύσκολο να πληρούν τις προϋποθέσεις για δάνειο.

Πώς μπορώ να βελτιώσω το πιστωτικό μου αποτέλεσμα?

Εάν το πιστωτικό αποτέλεσμά σας είναι λιγότερο από το ιδανικό, υπάρχουν μερικά βήματα που μπορείτε να λάβετε, συμπεριλαμβανομένων των δανείων Credit Builder, εγγραφείτε για μια υπηρεσία πιστωτικής επισκευής ή χρησιμοποιώντας μια υπηρεσία όπως η Experian Boost για να δώσετε στο πιστωτικό αποτέλεσμά σας μια ώθηση απλά πληρώνοντας για μηνιαία έξοδα ρουτίνας.

Σχετικά με τον Συγγραφέα

Νικ Γκάλλο

Ο Nick Gallo είναι πιστοποιημένος δημόσιος λογιστής και έμπορος περιεχομένου για τον χρηματοπιστωτικό κλάδο. Είναι ελεγκτής διεθνών εταιρειών και φορολογικός στρατηγικός για τους επενδυτές ακινήτων. Γράφει τώρα άρθρα σχετικά με τα προσωπικά και εταιρικά οικονομικά, λογιστικά και φορολογικά θέματα και επιχειρηματικότητα. Μάθετε περισσότερα στο Nickalexgallo.com.

Πρόσφατες δημοσιεύσεις

Σχετικά με εμάς

Η Debthammer παρέχει περιεχόμενο, αριθμομηχανές, πληροφορίες και προγράμματα πληρωμένων για τα 70 εκατομμύρια Αμερικανούς που αγωνίζονται με το χρέος των καταναλωτών, το χρέος δανείων payday και άλλες δύσκολες οικονομικές καταστάσεις.

Σημαντικές σελίδες

Στατιστική

Ταχυδρομική διεύθυνση

10900 Έρευνα Blvd Ste 160C #1060 Austin, TX 78759

Δευτέρα Παρασκευή

8:00 π.μ. έως 8:00 μ.μ

Σάββατο Κυριακή

Κλειστό

Πνευματικά δικαιώματα © 2023 DEBTHAMMER | Που τροφοδοτείται από το Debthammer

Οι δικηγόροι μας μας έκαναν να γράψουμε αυτό: Με την πρόσβαση σε αυτόν τον ιστότοπο, συμφωνώ και κατανοώ τις ακόλουθες δηλώσεις: * Η Debthammer ή οι εκπρόσωποί του μπορούν να επικοινωνήσουν μαζί μου μέσω ηλεκτρονικού ταχυδρομείου, τηλεφώνου ή SMS στη διεύθυνση ηλεκτρονικού ταχυδρομείου ή τον αριθμό που παρέχουμε, συμπεριλαμβανομένων των σκοπών μάρκετινγκ. * Όλες οι κλήσεις με την εταιρεία μπορούν να καταγραφούν ή να παρακολουθούνται για σκοπούς διασφάλισης ποιότητας και κατάρτισης. * Οι πελάτες που είναι σε θέση να παραμείνουν στο πρόγραμμα και να πάρουν όλο το χρέος τους να διευθετήσουν συνειδητοποιούν κατά προσέγγιση εξοικονόμηση 50% πριν από τα τέλη, ή 25%, συμπεριλαμβανομένων των τελών μας, πάνω από 12 έως 48 μήνες. Όλοι οι ισχυρισμοί βασίζονται σε εγγεγραμμένα χρέη. Δεν είναι όλα τα χρέη που είναι επιλέξιμα για εγγραφή. Όλοι οι πελάτες δεν ολοκληρώνουν τα προγράμματά μας για διάφορους λόγους, συμπεριλαμβανομένης της ικανότητάς τους να εξοικονομούν επαρκή κεφάλαια. Οι εκτιμήσεις βασίζονται σε προηγούμενα αποτελέσματα, τα οποία θα ποικίλουν ανάλογα με συγκεκριμένες περιστάσεις. Δεν εγγυόμαστε ότι τα χρέη σας θα μειωθούν κατά ένα συγκεκριμένο ποσό ή ποσοστό ή ότι θα είστε απαλλαγμένοι από το χρέος εντός συγκεκριμένης χρονικής περιόδου. Δεν υποθέτουμε το χρέος των καταναλωτών, πραγματοποιούμε μηνιαίες πληρωμές στους πιστωτές ή παρέχουμε φορολογικές, χρεοκοπίες, λογιστικές ή υπηρεσίες επισκευής πιστώσεων. Αν και ο ιστότοπός μας μπορεί να προτείνει υπηρεσίες πιστωτικής επισκευής. * Το Debthammer δεν είναι δικηγορικό γραφείο, ούτε είναι υποκατάστατο ενός δικηγόρου ή δικηγορικού γραφείου. Δεν παρέχουμε νομικές συμβουλές, ούτε ασκούμε το νόμο. Αυτός ο ιστότοπος περιέχει μόνο νομικές πληροφορίες, όχι νομικές συμβουλές. Η χρήση αυτού του ιστότοπου δεν δημιουργεί σχέση δικηγόρου-πελάτη. Δεν παρέχουμε εγγυήσεις σχετικά με τα αποτελέσματα των περιπτώσεων, ούτε είμαστε υπεύθυνοι για οποιαδήποτε περίπτωση αποτελέσματα. Η χρήση των προϊόντων μας διέπεται από τους Όρους Παροχής Υπηρεσιών και Πολιτικής Προστασίας Προσωπικών Δεδομένων. * Δεν είναι διαθέσιμο σε όλες τις πολιτείες. Επικοινωνήστε με έναν φορολογικό επαγγελματία για να συζητήσετε τις φορολογικές συνέπειες του διακανονισμού. Συμβουλευτείτε έναν πληρεξούσιο πτώχευσης για περισσότερες πληροφορίες σχετικά με την πτώχευση. Ανάλογα με την πολιτεία σας, ενδέχεται να είμαστε διαθέσιμοι για να προτείνουμε έναν τοπικό φορολογικό επαγγελματικό ή/και πληρεξούσιο πτώχευσης. Διαβάστε και κατανοήστε όλα τα υλικά προγράμματος πριν από την εγγραφή, συμπεριλαμβανομένων πιθανών δυσμενών επιπτώσεων στην πιστοληπτική ικανότητα. Η Εταιρεία και οι θυγατρικές της δεν είναι δανειστές, πιστωτές ή συλλέκτες χρέους. * Το Debthammer δεν δίνει δάνεια ενοποίησης χρέους. * Οι εκπρόσωποί μας βοήθησαν χιλιάδες καταναλωτές καθ ‘όλη τη διάρκεια της σταδιοδρομίας τους. Οι μαρτυρίες είναι πραγματικές εμπειρίες πελατών και μεμονωμένες απόψεις και μπορεί να μην είναι ενδεικτικές όλων των εμπειριών με την εταιρεία ή τις θυγατρικές της.

Αυτός ο τύπος δανείου δεν βοηθά το πιστωτικό αποτέλεσμά σας, ακόμη και αν μείνετε στην κορυφή του

Η πληρωμή ενός δανείου εγκαίρως είναι ένας καλός τρόπος για να δημιουργήσετε ένα θετικό πιστωτικό ιστορικό και να βελτιώσετε το πιστωτικό σας αποτέλεσμα. Αλλά εκείνοι που χρησιμοποιούν ένα δάνειο payday δεν θα πρέπει να περιμένουν καλά σημάδια στο πιστωτικό τους αρχείο εάν πληρώνουν εγκαίρως.

Επίσης, ονομάζονται προκαταβολές μετρητών, τα δάνεια payday είναι συνήθως μικρά δάνεια που μπορείτε να πάρετε στα περισσότερα κράτη περπατώντας σε ένα κατάστημα με έγκυρη ταυτότητα, απόδειξη εισοδήματος και τραπεζικού λογαριασμού. Το υπόλοιπο του δανείου, μαζί με το “χρηματοοικονομικό τέλος” (αμοιβές και τόκους), συνήθως οφείλεται δύο εβδομάδες αργότερα, την επόμενη ημέρα πληρωμής σας.

Αλλά αυτοί οι τύποι δανείων έρχονται με μεγάλα μειονεκτήματα. Πρώτα απ ‘όλα, είναι εξαιρετικά δαπανηρά: το εθνικό μέσο ετήσιο ποσοστό (Απριλίου) για ένα δάνειο payday είναι σχεδόν 400 τοις εκατό. Αυτό είναι περισσότερο από 20 φορές το μέσο επιτόκιο πιστωτικών καρτών.

Οι δανειστές payday είναι καρχαρίες

Michelle Singletary

Ακόμη και αν καταφέρετε να παραμείνετε στην κορυφή αυτών των δανείων, τα δάνεια payday θεωρούνται δάνεια “ενιαίας αποπληρωμής” και συνήθως δεν αναφέρονται σε γενικά γραφεία πίστωσης καταναλωτών όπως το Experian και το TransUnion, σύμφωνα με το Urban Institute της Οικονομικής και Κοινωνικής Πολιτικής. Έτσι, αν πληρώσετε το δάνειο σας εγκαίρως, δεν μετράει στο πιστωτικό σας ιστορικό.

“Τα δάνεια payday δεν αναφέρονται στους οργανισμούς αναφοράς πιστώσεων, οπότε θα ήταν μια συστηματική αδυναμία για αυτούς να έχουν άμεσο αντίκτυπο (καλό ή κακό) στις πιστωτικές σας βαθμολογίες”, λέει ο πιστωτικός εμπειρογνώμονας John Ulzheimer να το κάνει CNBC.

Βγάλτε τον μύθο

Τα δάνεια Payday που βοηθούν το πιστωτικό σας ιστορικό είναι μια δημοφιλής εσφαλμένη αντίληψη, σύμφωνα με το Urban Institute. Τόσο πολύ, ο οργανισμός το περιλάμβανε σε ένα νέο ενημερωτικό δελτίο που κυκλοφόρησε την Τρίτη σε μύθους πίστωσης. Αντί να χρησιμοποιείτε δάνεια payday για να προσπαθήσετε να δημιουργήσετε καλή πίστωση, οι ειδικοί λένε ότι αυτοί οι τύποι δανείων πρέπει να αποφεύγονται εξ ολοκλήρου.

“Οι δανειστές payday είναι καρχαρίες”, δήλωσε ο Michelle Singletary, προσωπικός εμπειρογνώμονας και αρθρογράφος, κατά τη διάρκεια της συζήτησης της ομάδας Urban Institute την Τρίτη. Πρόσθεσε τα δάνεια payday είναι ένα “φρικτό” επιχειρηματικό μοντέλο για τους περισσότερους ανθρώπους.

Το Γραφείο Προστασίας Χρηματοοικονομικής Καταναλωτής διαπίστωσε ότι σχεδόν ένα στα τέσσερα δάνεια payday επαναπροσδιορίζονται εννέα φορές ή περισσότερο, ενώ η Pew διαπίστωσε ότι γενικά παίρνει δανειολήπτες περίπου πέντε μήνες για να εξοφλήσει τα δάνεια και κατά μέσο όρο 520 δολάρια σε τέλη χρηματοδότησης.

“Είναι φυσιολογικό να πιάσουμε ένα δάνειο payday επειδή αυτός είναι ο μόνος τρόπος με τον οποίο λειτουργεί το επιχειρηματικό μοντέλο”, λέει ο Nick Bourke, διευθυντής της Finance Consumer At Pew Charitable Trusts, λέει στο CNBC. “Ένας δανειστής δεν είναι κερδοφόρος έως ότου ο πελάτης έχει ανανεωθεί ή δανειστεί ξανά το δάνειο κάπου μεταξύ τεσσάρων και οκτώ φορές.«

Γιατί λοιπόν οι άνθρωποι χρησιμοποιούν αυτούς τους τύπους δανείων? “Ευκολία”, λέει η Brenda Palms-Barber, εκτελεστικός διευθυντής του μη κερδοσκοπικού δικτύου North Lawndale Lawndale. “Η ευκολία είναι νούμερο ένα”, παρατήρησε το πάνελ της Τρίτης.

Σε ολόκληρο το u.μικρό., Υπάρχουν περίπου 23.000 δανειστές payday, σχεδόν διπλάσια από τον αριθμό των εστιατορίων McDonald’s. Για παράδειγμα, σε ένα κράτος όπως το Οχάιο (το οποίο έχει το υψηλότερο δάνειο Payday APR στη χώρα), υπάρχουν περισσότερο από το διπλάσιο του αριθμού των δανειστών από ό, τι υπάρχουν μέρη για να πάρετε ένα Big Mac.

Το δάνειο Payday APRS ποικίλλει ανάλογα με το κράτος. Το Τέξας και το Οχάιο έχουν μερικά από τα υψηλότερα ποσοστά στη χώρα.

Αυτός ο παράγοντας ευκολίας προσελκύεται στους νεότερους δανειολήπτες. Κατά τα τελευταία δύο χρόνια, το 13 % της Millennials αναφέρει ένα μικρό, βραχυπρόθεσμο δάνειο, όπως ένα δάνειο payday, σύμφωνα με έρευνα περίπου 3.700 Αμερικανών που το CNBC το κάνει σε συνδυασμό με το Morning Consult. Αυτό είναι περίπου 9.5 εκατομμύρια άτομα ηλικίας 22 έως 37 ετών που έχουν χρησιμοποιήσει πρόσφατα δάνεια υψηλού κόστους.

Εν τω μεταξύ, πάνω από το ήμισυ (51 %) των χιλιετηρίδων λένε ότι έχουν θεωρήσει έντονα χρησιμοποιώντας αυτά τα επικίνδυνα δάνεια. Ο πιο συνηθισμένος λόγος? Για την κάλυψη των βασικών εξόδων διαβίωσης, όπως τα παντοπωλεία, το μίσθωμα και τις επιχειρήσεις κοινής ωφέλειας, βρέθηκε η έρευνα.

Οικοδόμηση πίστωσης με τον έξυπνο τρόπο

Όπως τα δάνεια payday, το εισόδημά σας και οι αποταμιεύσεις σας δεν λαμβάνονται υπόψη στο σκορ σας. Αντ ‘αυτού, τα πιστωτικά αποτελέσματα βασίζονται στα προϊόντα που χρησιμοποιείτε, όπως μια πιστωτική κάρτα ή μια υποθήκη στο σπίτι. Οι μηνιαίοι λογαριασμοί όπως το τηλέφωνο, οι επιχειρήσεις κοινής ωφέλειας και το καλώδιο σας συνήθως απομένουν από το σκορ σας. Έτσι απλά η πληρωμή των λογαριασμών σας εγκαίρως δεν είναι εγγύηση ότι θα έχετε καλό σκορ.

Το πιστωτικό αποτέλεσμά σας εξαρτάται σε μεγάλο βαθμό από το πόσο πίστωση χρησιμοποιείτε και πώς το διαχειρίζεστε. Για να δημιουργήσετε το πιστωτικό αποτέλεσμά σας, πρέπει να πληρώσετε τουλάχιστον το ελάχιστο οφειλόμενο υπόλοιπο – και να το πληρώσετε εγκαίρως.

Το Urban Institute διαπιστώνει ότι ο αριθμός των πιστωτικών καρτών που κατέχει κάποιος δεν κάνει μεγάλη διαφορά στη βαθμολογία κάποιου. Ναι, η λήψη νέας πιστωτικής κάρτας ή δανείου αυτοκινήτου μπορεί να προκαλέσει σκληρή έρευνα, έναν πιστωτικό έλεγχο που τραβήχτηκε από ένα χρηματοπιστωτικό ίδρυμα που μπορεί να μειώσει ένα σκορ. Αλλά μια έρευνα συνήθως μειώνει μόνο το σκορ σας κατά πέντε έως 10 πόντους για μερικούς μήνες, σύμφωνα με τους ειδικούς. Και αν ψωνίζετε για ένα καλό επιτόκιο για πράγματα όπως υποθήκες, όλες οι έρευνες που έγιναν εντός μιας περιόδου 45 ημερών ως ενιαία έρευνα.

Ένας κρίσιμος παράγοντας για την οικοδόμηση και τη διατήρηση ενός καλού πιστωτικού αποτελέσματος είναι η διατήρηση των δαπανών σας υπό έλεγχο. Το ποσό που δαπανάται στις πιστωτικές σας κάρτες ανά πάσα στιγμή θα πρέπει πάντα να παραμένει κάτω από το 30 % του συνολικού σας ορίου, σύμφωνα με το Urban Institute. Δεν χρειάζεται να μεταφέρετε μια συνεχιζόμενη ισορροπία στην κάρτα είτε για να το επιτύχετε αυτό. Αγοράστε ό, τι μπορείτε να αντέξετε οικονομικά και να σχεδιάσετε να εξοφλήσετε την πιστωτική σας κάρτα σε μηνιαία βάση.