האם סיסקו משלה את Polycom

סיכום

קטע הארגון של Plantronics צומח בצורה צנועה, אך מתחרים קטנים יותר כמו GN נורד לוקחים חלק בגלל תמחור אגרסיבי. סיסקו ופוליקום מציעים שניהם טלפונים של SIP, ומעניקים לצרכנים מבחר רחב. עם זאת, לסיסקו יש יתרון עם תכונת ההחלפה המולטי -שידור שלהם, החוסכת רוחב פס להתקנות גדולות. גם סיסקו וגם פוליאקום מציעים טלפונים דופקיים מלאים, אך סיסקו הדביקה את Polycom בשנת 2011 עם הדוברים האיכותיים שלהם. עבור טלפונים במשרד המנהלים, 8841 של סיסקו עם קושחה מרובי -פפורמות הוא המנצח, ומציע תכונות כמו מסך צבע ו- Bluetooth לאוזניות אלחוטיות.

נקודות מפתח

- קטע Enterprise של Plantronics צומח אך מתמודד עם תחרות של GN Nord.

- סיסקו ופוליקום מציעים שניהם טלפונים של SIP, ומעניקים לצרכנים מבחר רחב.

- תכונת ההחלפה המולטי -שידור של סיסקו חוסכת רוחב פס להתקנות גדולות.

- גם סיסקו וגם פוליאקום מציעים דובר דופלקס מלא.

- 8841 של סיסקו עם קושחה מרובי -טפורמה הוא הטלפון המועצה למשרד המנהלים המומלץ.

שאלות ותשובות

1. עם אילו אתגרים מתמודדים פלנטרוניקה בקטע הארגון?

Plantronic.

2. איזה יתרון יש לסיסקו על פני פולקום מבחינת טלפוני SIP?

סיסקו ופוליקום מציעים שניהם טלפונים של SIP, אך לטלפונים של סיסקו יש החלפת שידור לקבוצה, מה שחוסך רוחב פס להתקנות גדולות.

3. אילו יתרונות מציעים החלפת שידור לקסט?

Paging Multicast שומר רוחב פס מכיוון שהוא דורש רק שני זרמי שמע לכל עמוד, ללא קשר למספר הטלפונים המובנים.

4. מה החשיבות של טלפון רמקול דופלקס מלא?

רמקול דופלקס מלא מאפשר תקשורת דו כיוונית בו זמנית, מה שהופך את השיחות לטבעיות ויעילות יותר.

5. האם סיסקו הדביק את Polycom מבחינת איכות הרמקולים?

כן, סיסקו הדביק את Polycom בשנת 2011 כשהציגו את טלפוני ה- VoIP של 500 הסדרות שלהם עם דו-דין דופלקס מלא באיכות גבוהה.

6. אילו תכונות צריכות להיות לטלפון המשרד המנהל?

לטלפון משרדי מנהלים צריך להיות מסך צבע, Bluetooth לאוזניות אלחוטיות ואופטימיזציות נוספות כדי לשמור את זמן המשתמש.

7. מהו הטלפון המומלץ במשרד ההנהלה?

הטלפון המומלץ במשרד ההנהלה הוא 8841 של סיסקו עם קושחה מרובי -פפורמות.

8. מהן מאפייני המפתח של 8841 של סיסקו?

מאפייני המפתח של 8841 של סיסקו כוללים מסך צבע ו Bluetooth לאוזניות אלחוטיות.

9. איך Cisco 504G משווה ל- Polycom Soundpoint IP 331?

ה- Cisco 504G הוא טלפון אמין ומחיר תחרותי, ואילו ה- Polycom Soundpoint IP 331 מעט יקר יותר ויש לו 2 שורות במקום 4.

10. מה היתרון ביישום של סיסקו של החלפת שידור רב?

היישום של סיסקו של החלפת שידור רב -שידור דורש פחות רוחב פס מכיוון שהוא דורש רק שני זרמי שמע עבור כל עמוד, ללא קשר למספר הטלפונים המובנים.

11. איזו חברה לוקחת חלק מהפלנטרוניקה במגזר הארגון?

GN נורד לוקח חלק מהפלנטרוניקה בקטע הארגון.

12. מה המטרה של שירות PBX מתארח?

המטרה של שירות PBX מתארח היא לספק מערכת טלפון עסקית מודרנית התומכת בכל מכשיר ומאפשרת למשתמשים לבחור את הטלפונים הרצויים שלהם מבלי להיכלל ליצרנים ספציפיים.

13. מה ההבדל בין סיסקו לפוליקום מבחינת יכולת הפעילות הטלפונית?

טלפונים של סיסקו יכולים להתארגן עם כל שירות תואם SIP או PBX, בעוד שטלפונים של Polycom עשויים להיות מוגבלים למערכות ספציפיות.

14. מדוע רמקול דופלקס מלא חשוב בטלפון עסקי?

רמקול דופלקס מלא מאפשר שיחות טבעיות ויעילות יותר, במיוחד במצבים בהם שני הצדדים צריכים לדבר בו זמנית.

15. האם יש טלפונים voip משרדים מומלצים?

ישנם טלפונים רבים של Office VoIP התואמים לתקני SIP, והמומלצים משתנים בהתאם לתרחיש המקרים הספציפי לשימוש.

Polycom עשוי להתמודד עם אתגרים חדשים מרכישת סיסקו

למרות שנראה כי עצמאי Plantronic. אנו מאמינים כי פלנטרוניקה’קטע Enterprise צומח בצניעות-אולי בטווח 2-3% על בסיס מעורבב. עם זאת, אנו מאמינים כי Gn Nord לוקח חלק מהפלנטרוניקה על בסיס שיעורי צמיחה יחסית. יתר על כן, אנו מאמינים כי עליונות עליונות קטנות יותר נכנסו לחלל עם תמחור אגרסיבי:

סיסקו נגד. Polycom

שירות PBX מתארח נמצא במרכז מערכת הטלפון העסקי המודרני ושירות PBX מתארח במונמות ‘תומך בכל מכשיר שתואם SIP. SIP הוא תקן פתוח. ישנם יצרני חומרה רבים ושונים ושונים ספקי תוכנה המייצרים מכשירים וטלפונים רכים, התואמים את מפרטי ה- SIP. סיסקו ופוליקום שניהם מייצרים טלפונים SIP. אלה חדשות נהדרות עבורך הצרכן. יש לך מבחר רחב לבחירה, כאשר היצרנים מתמודדים כדי לספק לך את הטלפון האיכותי ביותר במחיר הנמוך ביותר. עם Monmouth Telecom מתארח PBX, אתה יכול לבחור באילו טלפונים שאתה רוצה להשתמש בהם, מבלי לפחד להיות נעול על ידי בחירה זו. ניתן להשתמש בטלפוני ה- VoIP Office שאתה רוכש עבור PBX של Monmouth Telecom עם כל שירות תואם SIP או PBX. זה פנימה ניגודיות חדה לגימיקים הקנייניים מבוצעים על ידי יצרני PBX גדולים. יש להם טלפוני VoIP שאינם מתמודדים עם מערכת אחרת משלהם. סוג של תבוסות לא? למידע נוסף על PBX מתארח במרכז המידע המתארח שלנו ב- PBX שלנו.

טלפונים רבים ושונים תואמים לחלוטין את תקני ה- SIP. הייתה לנו הזדמנות לבחון ולפרוס אלפי יצורים ודגמים שונים של טלפונים VOIP משרדיים במגוון רחב של תעשיות ותרחישים עסקיים. עבור כל מקרה שימוש ישנם קריטריונים שונים שעליך למדוד את הטלפון על ידי. להלן ההמלצות שלנו על מכשירי “הטוב ביותר בכיתה” לתרחישים המקרים הנפוצים ביותר לשימוש.

תוכן העניינים

טלפון מודל בסיסי

זוכה: סיסקו 6851 קושחה מרובי -טפורמות

טלפון זה חייב להיות חסכוני, אמין ונמשך זמן רב. זה חייב להיות בעל רמקול דופלקס מלא וקבוצה מלאה של כפתורים רכים הניתנים להתאמה אישית. בשיעור זה אנו ממליצים על סיסקו 504 גרם. זהו טלפון שנבדק קרב מחברה מהימנה, מוכר עם נפח גדול מאוד. התוצאה היא טלפון אמין במחיר תחרותי. החלפה רב-יצקה היא הדובדבן שבעוגה שהופכת את הסיסקו 504 גרם למנצח הברור. דגם הכניסה הדומה של Polycom הוא ה- SoundPoint IP 331 (מוצג בחלקו העליון). לפוליקום מעט יותר דק בגורם הצורה. לטלפון Polycom יש 2 שורות במקום 4 עם הסיסקו והוא מעט יקר יותר מהסיסקו.

לסיסקו יש יתרון מכריע לשולחן העבודה לשולחן העבודה (אינטרקום) עם התקנות גדולות

החלפת אינטרקום היא תכונה בה מישהו יכול לשדר את קולו על כל טלפוני הדובר של כל הטלפונים, בו זמנית. חשבו: “ג’ון דו אנא התקשרו להרחבה 102. ג’ון דו הרחבה 102.”סיסקו ופוליקום שניהם תומכים בתכונה זו. עם זאת, סיסקו הציגה יישום של תכונה זו החוסכת לעסקים הרבה רוחב פס, בחיבור WAN יקר. שמו של תכונה זו הוא החלפת שידור לקסט. ראשית, Polycom דורש כל טלפון שמנגן בדף כדי לקבל זרם שמע משלו. אם יש לך 50 טלפונים, זה 50 זרמי שמע זהים. אם כל זרם שמע הוא 80kbps שהוא בסך הכל 4 מגהביט לשנייה שידרשו 3 T1s! היישום של סיסקו דורש בסך הכל שני זרמי שמע עבור כל עמוד, ללא קשר לכמה טלפונים מוציאים. סיסקו השיגה זאת בכך שהיא מאפשרת לטלפונים להאזין בכתובת IP משודרת. זרם השמע ההחלפה נשלח לכתובת שידור זו, ומתגי ה- LAN, וודא שתנועה זו מגיעה לכל הטלפונים. זוהי דרך יעילה מאוד להתמודד עם החלפה ומייצגת חיסכון גדול לעסקים המסתמכים על החלפת אינטרקום.

רמקול דופלקס מלא הוא חובה

לטלפון עסקי חייב להיות רמקול דופלקס מלא. זה מאפשר לך להשמיע את עצמך כאשר האדם בקצה השני לא יפסיק לדבר. רמקול דופלקס מלא הוא ייצוג מדויק בהרבה של שיחה טבעית, בה שני אנשים יכולים לדבר זה עם זה בו זמנית. טלפון רמקול דופלקס של חצי ישדר שמע רק לכיוון אחד בכל פעם, ויקשה מאוד לקבל מילה, למשל כשאיש מכירות יושק למגרש שלהם. Polycom עשה לעצמו שם מספק חווית טלפון עשירה של רמקולים עשירה. סיסקו תפס, נכון לשנת 2011, כאשר הציגו את טלפוני ה- VoIP של 500 הסדרות שלהם עם רמקול דופלקס באיכות גבוהה.

טלפון משרד מנהלים

זוכה: סיסקו 8841 קושחה מרובי -פפורמות

לטלפון מנהלים אנו מצפים לראות את כל התכונות של טלפון משרדי למטרה כללית עם מספר שיפורים. מאפייני מנהלים חובה כוללים מסך צבע ו- Bluetooth לאוזניות אלחוטיות. תכונות שזיהינו כמבדילות מתמקדות בעיקר באופטימיזציות, החוסכות את זמן המשתמש בכל דרך אפשרית. אלה כוללים כפתורים רכים נוספים כדי להפחית את מספר הכפתור לוחץ על המשתמש ללחוץ על מנת לבצע פעולה. ניתן להשתמש בכפתורים נוספים אלה גם כדי לפקח על תוספים אחרים בארגון, לענות לטלפון הצלצול של המזכיר שלך, לשלוף שיחה מתור, ורבים נוספים. ל- Cisco 525G2 יש כפתור רך נוסף מעל 504G, רזולוציה גבוהה מסך צבע ויכולות Bluetooth.

טלפון פקיד קבלה

זוכה: Cisco 6851 Multiplatform עם 6800 מודול הרחבת מפתח

לפקיד קבלה יש בדרך כלל את את צרכי הטלפון התובעניים ביותר של החברה כולה. לעתים קרובות הם מטפלים בנפח שיחה כבד, עוברים כל שיחה במהירות. לטלפון פקיד קבלה חייב להיות יכולת לחייג לחייג אנשים רבים בחברה, ולפקח על עובדים רבים, במהירות וביעילות. בדרך כלל זה נעשה עם מוביל, שמתחבר לטלפון ויש לו מספר כפתורים המוארים לציין מצבים שונים. אורות אלה יכולים להצביע על כך שתוסף הוא בטלפון, צלצול או סרק. הם יכולים לשמש גם כדי להאיץ את החיוג לתוסף.

לסיסקו שוב יש את היתרון בשוק לתרחיש זה. מודול ההרחבה של סיסקו 6800 מוסיף 28 כפתורים מוארים ותואם לכל טלפוני ה- VoIP Office בסדרת סיסקו 6800. ב 28 כפתורים לכל צד, לסיסקו יש את טלפון הקבלה הצפוף ביותר בשוק. גם ל- Polycom וגם לסיסקו יש צידדים לטלפונים שלהם. עם זאת, סיסקו היא צפופה יותר, פחות יקרה וזמינה לכל 500 הטלפונים שלהם.

טלפון חדר ישיבות ▲ חזרה לראש

זוכה: Polycom Soundpoint IP5000

בטלפון חדר ישיבות חייב להיות מיקרופונים ורמקולים מרובים, כך שהוא יכול לשבת באמצע חדר ישיבות וללכוד את כל הרמקולים בחדר, בבירור. טלפון בחדר ישיבות חייב לתמוך גם במיקרופוני לוויין עבור אולמות ישיבות גדולים. Polycom SoundPoint IP5000 עושה בדיוק את זה עם 3 מיקרופונים ו -4 רמקולים בבסיס ותמיכה בהרחבה עם מיקרופונים ורמקולים נוספים.

Polycom אינו נוגע למשחק הרמקול. טלפונים של ועידת Polycom מיתוגו מחדש על ידי יצרנים בעלי פרופיל גבוה כמו Avaya. ה Polycom IP 5000 הוא טלפון ועידה עמיד, נבדק היטב, עם בסיס מותקן ענק. הכניסה המוקדמת של Polycom לתחום זה אפשרה לו להבין את כל הקינקים ולהקים את עצמה כמובילה אמינה בטלפונים בחדר הישיבות.

טלפון אלחוטי

זוכה: קו הקירק של Polycom של טלפונים אלחוטיים של DECT

תחרות זו מסתכמת בבחירה טכנולוגית:

DECT או WI-FI לטלפונים אלחוטיים?

התשובה היא עדיין Dect. Wi-Fi, בניגוד לאינטרנט חוט, טרם ראה אימוץ נרחב של תקני QoS. מה זה אומר לך הצרכן? זה אומר שכאשר יש לך מכשירים מרובים המשתמשים ב- Wi-Fi, הקול לא תמיד יקבל טיפול עדיפות. VoIP, בניגוד לגלישה בדוא”ל או באינטרנט, דורש חביון נמוך מאוד ואינו סובל אובדן מנות. כתוצאה מכך היעדר הסטנדרטים של ה- Wi-Fi הופך אותו לבחירה לקויה עבור קול אלחוטי. ל- Polycom מגוון רחב של טלפונים DECT לבחירה, אשר רק ממירים ל- VoIP בתחנת הבסיס, שם היא מחוברת ל- LAN עם ממשק אתרנט. סיסקו מוכרת רק טלפונים Wi-Fi, אשר הכפוף אותך לאיכות שמע ירודה כאשר יש מחלוקת משאבים על ה- LAN האלחוטי.

בזירת ה- VoIP האלחוטית יש לנו המלצות ואזהרה אחת. אל תנסה VoIP על wifi. טכנולוגיה זו פשוט לא התבגרה. QoS הוא דרישה בכל הקשור ל- VoIP אם אתה רוצה שירות טלפון איכותי אמין. WiFi הוא מטבעו מדיום משותף, וללא QoS מוצק של סלע שיחות שלך יסבלו. QoS Over WiFi הוא עדיין פרויקט מחקר יותר עם כמה פתרונות קנייניים המתחרים להיות התקן הבא. מונמות ‘טלקום ממליצה על תשתית אלחוטית DECT, ובמיוחד קו הקירק של טלפונים אלחוטיים של DECT. טלפונים אלה עמידים מאוד ובנויים על טכנולוגיה בוגרת שעובדת.

טלפון רך

זוכה: X-Lite לפי הנתיב הנגדי

טלפון רך מספק לך את היכולת למקם ולקבל שיחות ממחשב או סמארטפון. בחרנו בטלפון רך שנעשה על ידי זמן רב מפתח טלפון רך מפתח נתיב, שמפתח טלפונים רכים כבר למעלה מעשר שנים. בנוסף להיות יציב ועשיר בתכונות, יש לו שניים חייבים להיות בעלי תכונות סופפון:

- גרסה בחינם – X -Lite

- תומך ב- Mac ו- Windows

- גרסת הסמארטפון תומכת באייפון ואנדרואיד

לא סיסקו ולא פולקום מספקים טלפון תוכנה.

למד עוד

טלפונים אחרים שבדקנו ופרוסו

בדקנו טלפונים רבים אחרים כולל סדרת Polycom SoundPoin. מדי פעם לקוח רוצה להירשם לשירות PBX מתארח עם טלפונים שלא נתקלנו בהם לפני כן. יש לנו תהליך בדיקה יעיל לאישור הטלפונים שלך לשימוש עם שירות ה- PBX המתארח שלנו. זה החופש של SIP Open Standard.

שירות PBX מתארח

בקר שלנו מרכז המידע של PBX מתארח למידע נוסף על האופן בו העסק שלך יכול לחסוך כסף ולהגדיל את הפרודוקטיביות עם Voice-Over-IP.

צפו בסרטונים שלנו המכסים תכונות של טלפוני ה- VoIP של סיסקו.

Polycom עשוי להתמודד עם אתגרים חדשים מרכישת סיסקו

הרכישה של ענקית הרשת של טנדברג יוצרת יריבה חדשה עם כיס עמוק

- אייקון דוא”ל

- אייקון פייסבוק

- אייקון טוויטר

- סמל לינקדאין

- אייקון פליפבורד

- הדפסת אייקון

- שינוי גודל של אייקון

סמלים שהוזכרו

פרסומת

סן פרנסיסקו (MarketWatch) – Polycom Inc. ראתה את שווי השוק של השמיים השנה על ציפיות חזקות לעסקי ועידת הווידיאו של החברה, אך התוכנית של סיסקו מערכות לרכוש יריבה מובילה עשויה להציג כמה סיבוכים לתפיסה לטווח הארוך של החברה.

מוקדם יותר החודש, סיסקו CSCO, +0.73% חשפו תוכנית לרכוש את טנדברג מנורווגיה בעסקה של 3 מיליארד דולר שתרחיב את טווח ההגעה של ענקית ציוד הרשתות בזירת ועידת הווידיאו המתרחבת.

לפלאזנטון, קליף.-אנליסטים אומרים כי המיזוג מבוסס על עסקיה כמתחרה עליונה של החברה הנורווגית, אומרים אנליסטים.

המניות של פולקום זינקו כ 100% מאז תחילת השנה, והדגישו את הציפיות של המשקיעים להמשך צמיחה יותר בזירה של ועידת הווידיאו, ואת סיכויי החברה בשוק זה.

אולם המניה השתנתה מעט מאז שסיסקו חשפה את תוכנית המיזוג שלה בתחילת החודש, כאשר אנליסטים הציגו את העסקה כברכה מעורבת לחברה. רובם מסכימים כי המיזוג יכול להיות הסחת דעת עבור סיסקו וטנדברג שיועילו לפולקום – בטווח הקצר, לפחות.

“בעוד שטנדברג הוא המנהיג המוכר בעידת וידיאו, הגאות עשויה להשתנות לטובת פולקום בעתיד”, אמר ריימונד ג’יימס אנליסט טוד קופמן בהערה. “בעוד שסיסקו קיפל מאות חברות עם מומחיות אינטגרציה רבה, אנו מאמינים שהסיכון לשיבוש לטווח קצר מהווה הזדמנות נוספת עבור Polycom.”

קופמן העלה השערה כי סיסקו אולי קנתה את “הסוס הלא נכון”, וציין את חוזקותיו של פולקום.

“אנו מאמינים שהפוטנציאל קיים עבור פולקום כדי להשיג קרקע בשוק ועידת הווידיאו המרגש”, כתב קופמן. “ברבעון יוני, Polycom חווה צמיחה של יחידות רצופות ואילו משלוחי יחידת טנדברג המשיכו לרדת בצניעות.”

רווחים לטווח קצר

מנכ”ל Polycom רוברט הגרטי היה פועם באותה מידה לגבי עתידה של החברה.

“זה נהדר להיות אנחנו כרגע,” אמר בראיון טלפוני. וזה גם בגלל שעסקת סיסקו “התנכרו” מספר שחקנים, וזה יוצר הזדמנויות לפוליקום, הוא אמר.

“מישהו מלבד סיסקו הולך לרצות לעבוד איתנו,” אמר הגרטי. “אנחנו ממוקמים היטב. . זה חיובי לטווח ארוך עבור Polycom.”

עם זאת, אנליסטים אחרים טוענים כי המיזוג יכול לדחוף את פולקום למקום קשה.

“מתחרה מפתח פשוט הלך וגדל”, כתב אנליסט ג’פריס וחברה ויליאם צ’וי בפתק. בציטוט של עמדתו של טנדברג כ”מוביל השוק “בעסקי ועידת הווידיאו עם מכירות של 808 מיליון דולר בשנת 2008 ו”מרווחים בריאים”, הוסיף צ’וי, “אנו מאמינים שסיסקו מבצעת את הרכישה הנכונה.”

“עד עכשיו, סיסקו התמקד בעיקר במקדמת השוק”, הוסיף. “תמיד ציפינו שסיסקו תעבור במורד הזרם והרכישה הזו מאיצה את הזמן לשוק שלה לפחות 18-24 חודשים. אנו מעריכים כי לחברה המשולבת יהיה קרוב ל 50% נתח שוק.”

וזה יכול לאיית צרות עבור Polycom, הוא ואנליסטים אחרים אמרו.

“רכישה זו הופכת את הסביבה התחרותית למאתגרת עוד יותר עבור Polycom”, כתב צ’וי. “לסיסקו-טנדברג יש תיק מוצרים מוצק, מערכות יחסים חזקות ברמת CIO וקנה מידה משמעותי.”

האם רכישה כבר במחיר?

אנליסט וולס פארגו ג’ס לוברט אמר גם הוא באוקטובר. 1 שים לב כי עסקת סיסקו “מאמתת את הזדמנות הצמיחה של ועידת הווידיאו ומשאיר את פולקום כדרך הציבורית היחידה למשחק טהור לשחק צמיחה בשוק זה.”הוא אמר שהמיזוג המתוכנן גם חייב” ליצור שיבוש בארגון המכירות של טנדברג “, ויוצר הזדמנויות לטווח הקרוב לפוליקום להשיג נתח שוק.

אבל לוברט הוריד את הפולקום לביצועי שוק, או לדירוג ניטרלי, וציין כי העסקה עדיין יכולה להוות איום משמעותי על סיכויי העסקיים של פולקום לטווח הארוך.

“כניסתו של סיסקו לבינון של שוק ועידת הווידיאו כאיום משמעותי על חלקו של פולקום”, הוא כתב.

אנליסט Wedbush, רוחיט צ’ופרה, הוריד גם את המניות של פוילקום בעקבות העסקה של חדשות סיסקו, ואמר כי הערכת השווי של המניה “משקפת באופן מלא את כפילות ההפעלה של טנדברג ומגזר הווידיאו -שיפור.”

ובכל זאת, צ’ופרה הדהדה את השקפתו של הרגרטי ואמרה, “אנו חושבים ש- Polycom עשוי להיות מסוגל להשיג יתרון קרוב לטווח הקרוב מכיוון שירידי סיסקו ושותפי ערוץ עשויים לבחור לצד עם פולקום בגלל אי שביעות רצון ממכירת פתרונות סיסקו.”

בהערה אחרת, צ’ופרה אמרה גם כי עסקת סיסקו “עשויה ליצור עניין בפוליקום כאשר יריבי סיסקו מבקשים להתמודד על ידי הוספת ועידת וידיאו לתיק המוצרים שלהם.”

עם זאת, אנליסט Citigroup, ג’ים סובה, לא הסכים ואמר שלמרות שבסיס הלקוחות המותקן של Polycom ו”מאזן בריא “הופכים אותו למועמד לרכישה אטרקטיבית, הוא ספקן בכל עסקה בטווח הקרוב.

“אמנם רוח רוח חילונית מעדיפה צמיחה של ועידת וידאו לטווח הארוך, אך העוצמה התחרותית הגבירה במרחב זה במיוחד בהתחשב ברכישת סיסקו את טנדברג עשויה לגדול ברבעונים העומדים לפנינו”, כתבה סובה בפתק ללקוחות ביום שני.

סובה רואה הסתברות של 50% שאפשר לחטוף את הפולקום בטווח הערכת שווי של 32- $ 33 למניה. הוא רואה HPQ של Hewlett -Packard, -1.67%, Dell Inc. Dell, +0.13% וחברת המניות הפרטית Silverlake Partners כגורמים מעוניינים פוטנציאליים.

“עם זאת, אנו לא רואים רכישה מתקרבת בהתחשב ברוכשים פוטנציאליים (H-P, Silverlake, Dell) נמצאים כרגע בעיצומה של עיכול נכסים אחרים שנרכשו לאחרונה”, כתב.

עסקת טנדברג-סיסקו מכניסה את Polycom למשחק

Bangalore (רויטרס) – Cisco Systems Inc.O Overture עבור טאנדה טנדברג של נורווגיה.אול מניח אותך.ג.-מבוסס polycom inc plcm.O במשחק מכיוון שהיא החברה הציבורית היחידה שנשארה כעת בשוק ועידת הווידיאו.

אנליסטים אמרו כי Polycom יכול גם להיות מכובד לכיוון המכירה עצמה כאיום להתחרות בבהמות כמו סיסקו נולומס גדול, כך אמרו אנליסטים. ב -1 באוקטובר, יצרנית ציוד הרשת סיסקו אמרה שהיא נכנסה לעסקה לרכישת טנדברג תמורת 3 מיליארד דולר.

Polycom עשוי להיות ההימור הטוב ביותר שנותר עבור חברות שרוצות להקיש על שוק מוצרי ועידת הווידיאו הצומחים במהירות, בשווי של כ -2 מיליארד דולר בשנת 2008. סיסקו’עמיתים עשויים גם לרצות לשחק בהדבקה כאשר שוק מפתח בצמיחה גבוהה מסתיים במתחרה שלהם’S הברכיים.

“הווידיאו הפך לאסטרטגי ושם’מקום מוגבל לשחק בו,” אנליסט פייפר ג’פרי, טרוי ג’נסן, אמר. “עכשיו כשטנדברג נרכש, אולי זה מאיץ את מסגרת הזמן.”

“Polycom הוא יעד רכישה הגיוני עבור מישהו,” ג’נסן הוסיף.

Polycom וטנדברג שולטים על שלוש רבעים משוק מוצרי ועידת הווידיאו. שאר השוק מקוטע בחברות כמו סיסקו, עם מוצרי הטלפרנסנס שלה, Hewlett-Packard HPQ.N ו- LifeSize בבעלות פרטית שמסיימים אותו.

בשבוע שעבר אמר מנכ”ל Polycom רוברט הגרטי.

אנליסטים אמרו כי Polycom להישאר עצמא.

“לטווח הארוך, זה’קשה להאמין ש- Polycom יכול להתחרות כחברה עצמאית,” אנליסט מורגן קיגן טוויס מקורט אמר. “הֵם’כנראה שצריך להתמזג עם ספק טק בסופו של דבר גם כן.”

חברת המניות הפרטית Silver Lake Partners, Hewlett-Packard, Alcatel-Lucent Alua.PA, Avaya Inc AVXX.UL ויפני ענקיות אלקטרוניקה צרכניות יפניות Sony Corp 6758.T או Panasonic Corp 6752.T יכול להיות מעוניין בפוליקום, אמרו אנליסטים.

שלוש או ארבע שנים בהמשך הדרך, Microsoft MSFT.O או IBM IBM.N יכול היה להסתכל גם על Polycom, אמר מקורט.

סילבר לייק עשוי להיות הסביר ביותר שכן הוא שוקל לקנות את טנדברג בשנה שעברה. החברה’ההשקעות כוללות את Avaya ו- Skype.

Hewlett-Packard יש נוכחות מוגבלת בשוק ועידת הווידיאו והוא נגן בשוק הטלפרנסנס המתקדם עם קו המוצרים של Halo שלו.

אבל האם חברה למעשה תגיש הצעה לפוליקום?

“הם (פולקום) היו מוכנים יותר להיות מוכרים,” אמר ג’פריס ואנליסט Co ביל צ’וי. “השאלה היא מי יקנה אותם ובאיזה סוג מחיר?”

מכירה תהיה תלויה במחיר, אך פולקום עשוי לסחור בעושר מדי מכדי שרכשו בקלות.

Polycom נסחרת ברווחים קדימה 22 פעמים, ואילו סיסקו שילמה כ- 23 פעמים רווחים קדימה עבור טנדברג, המובילה בשוק מבחינת ייצור ההכנסות. לפוליקום, בניגוד לטנדברג, יש גם עסק קולני, שאינו נחשב לווידיאו כמו וידאו כווידיאו.

מבוסס על מה שסיסקו משלמת עבור טנדברג, שהיה 3.מכירות 1 פעמים 2010, Polycom יכול להיות שווה 35 עד 38 דולר למניה אם Polycom’העסקי הקוליים נבדקים, אמר ג’נסן.

מניות Polycom נסחרו ב -24 סנט במחיר של 27 דולר.18 יום שלישי בבוקר בנאסד”ק. הם עלו כמעט 70 אחוזים בששת החודשים האחרונים.

יתרון של Polycom, אבל לא לאורך זמן

לעת עתה, Polycom צפוי להרוויח מחוסר הוודאות שעובד שותפי ערוץ טנדברג, לקוחות או צוות.

“ערוץ השמע/הווידיאו המסורתי יעבור יותר לעבר Polycom. Polycom יכול לדובדבן לבחור כמה מחברי המכירות מטנדברג,” פייפר ג’פרי’אמר ג’נסן.

שותפי ערוץ מודאגים משוליים נמוכים יותר בזמן שהם עושים עסקים עם סיסקו והעובדה שענקית הרשת עשויה להשתמש בשריר השיווק שלה כדי להתמודד עם עסקאות גדולות עצמו.

Polycom, ששותפי המפתח שלה כוללים את מיקרוסופט, HP, IBM ו- Avaya, יכול גם להרוויח מאלו שאולי לא יהיו מוכנים לשתף פעולה עם סיסקו. יחד עם זאת, Polycom עשויה גם להפוך את דרכי הדרך לשותפים של טנדברג כמו HP ו- Siemens Siegn.דה, אמרו אנליסטים.

“אם אתה מסתכל על סיסקו’מתחרים – וישנם מספר מהם – חלקם שותפים כרגע עם Polycom ואחרים עשויים להיראות להתיישר מקרוב עם Polycom,” אמר בריאן נלסון, מנהל התיקים של קרן המניות של אמצע Cap Cap ב- Invesco AIM. Invesco Aim הוא בעל המניות החמישי בגודלו של Polycom.

Polycom יכול לחזק את מערכת היחסים שלה עם Juniper Networks המתחרה של סיסקו inc jnpr.הו, אמר נלסון.

היתרונות, לעומת זאת, עשויים להיות קצרי מועד.

“המתחרה הגדול ביותר שלהם פשוט גדל הרבה יותר,” Jefferies’ אמר צ’וי. “סיסקו יכולה לצמוח כדי לשלוט בזה. הם יכולים להיות מעל 70 אחוז נתח שוק בהמשך הדרך.”

סיסקו עשוי להסתיים בפרוסה הגדולה יותר של העוגה, אמר אנליסט גרטנר סקוט מוריסון. “אבל העוגה צריכה לצמוח, ולכן עדיין צריך להיות מקום לאנשים אחרים,” הוא אמר.

שוק מוצרי ועידת הווידיאו צפוי להכפיל כמעט ל -3 דולר.8 מיליארד עד 2013, על פי גרטנר. (עריכה של Saumyadeb Chakrabarty ו- Deepak Kannan)

צרות קדימה לחתונה של רובה הציד של Polycom ל- Plantronics

ה “קצר” ההתקנה סביב Plantronics היא כיום אידיאלית. ההנהלה עברה את הרצפה מאז שנסגרה עסקת הפוליקום, והבטיחה סינרגיות עלות של 75 מיליון דולר מבלי לחשוף את עלות הסינרגיה (הן ההכנסות האבודות והן הוצאות הארגון). המציאות נכנסת כעת, ובזכות סיסקו, הנוף התחרותי חמצה באופן מהותי משני צידי הפלנטרוניקה’ עסקים מאז שעסקת הפוליקום נסגרה. לפתע, צוות ניהול שהורגל במאזן במזומן נטו הולך לקבל קורס התרסקות בעבודה בניהול עומסי חוב בזמן שנתח שוק מדמם. יתר על כן, צוות ניהול זה הציב הימור מאסיבי על נגן הטכנולוגיה המורשת Polycom שפשוט נמצא בצד הלא נכון של ההיסטוריה כאשר משרדים מתרחקים ממערכי חדר ישיבות יקרים וגדולים ולקראת תוכניות פתוחות/חדרי ישיבות קטנים יותר. גורמים אלה מחמירים רק מהעובדה שהאבטלה מתקרבת בבירור לרמות שוקת. Plt’גורל S – כספק אוזניות ארגוניות, ועידת וידיאו ארגונית וטלפונים ארגוניים – קשור אפוא באופן בלתי נפרד למגמות האבטלה.

אמנם קשה להתקשר למיתון הבא, אך נראה מאוד שטיפשי מאוד למנף משמעותית של חברה ממוקדת ארגונית לרכוש עסקים מהשורה הראשונה ואילו לשיעור האבטלה יש 4 לפניו ומתחיל לתקתק.

הפסדי נתח שוק בשתי החברות? חשבון. לחצים חילוניים עקב מעבר הולך וגובר לנייד ושינויים במשרדים מתוכננים? חשבון. לחצים מחזוריים כשאנחנו יורדים מרמות אבטלה שוקת? חשבון. מינוף גבוה בחברה ללא ניסיון בניהול עומסי חוב? חשבון. תחרות סינית דרך שחקנים כמו Yealink? חשבון. מתחרה גדול בהרבה בסיסקו משבש את שני שוקי הקצה שלך? חשבון. הערכת שווי לא רווחית? חשבון.

לניהול Plantronics אין ניסיון בניהול עומס חוב כבד ומינפה על מנת לקנות ספק חומרה מדור קודם ששונא על ידי השווקים הציבוריים לפני הרכישה שלו והוטל מלמעלה למטה תחת בעלות על PE. Plantronics כבר איבדה את נתח בעסקי האוזניות שלה אבל לפחות היה במאזן מזומנים נטו מוצק לתמיכה בו. כעת, החברה הכפילה את שוקי הקצה שהולכים לחוות לחץ מחזורי וחילוני כאחד. הגרוע מכל, מכיוון שפלנטרוניקה סגרה את העסקה עבור Polycom, Juggernaut Cisco ביצעה מהלכים גדולים הן על האוזניות והן בצד הטלפון של השוק שעלולות להחמיר את הירידות ב “חָדָשׁ” פלנטרוניקה. כעת אין פנייה חזרה, ואנחנו מאמינים באמונה של.

לפגוש את החתן והכלה

הכלה: Polycom

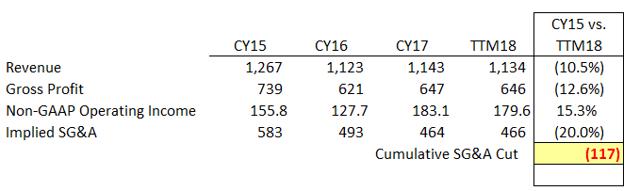

Polycom היה הרס רכבת לפני עסקת סיריס בשנת 2016. על פי הגשות ציבוריות (Polycom נסחרה תחת סמל PLCM), הכנסות הפולקום כבר נטו ~ 10% y/y לפני עסקת SIRIS. תחת סיריס, הדימום נמשך. אנו מעריכים את הפוליקום הזה’ההכנסות השנתיות היו ממש דרומית ל -1 דולר.2b לפני שסיריס נסגר על פולקום ונפל ל ~ $ 1.1B עד שפלנטרוניקה רכשה את Polycom. אנו מאמינים כי המשך השחיקה של השורה העליונה הוא לא רק פונקציה של לחצים תחרותיים וחילוניים בשוק הטלפוניה (ראו בהמשך דו”ח זה), אלא היא גם פונקציה של סיריס ברעב של פולקום באמצעות קיצוצים אגרסיביים של SG & A במהלך תקופת הבעלות שלה 18 חודשים.

בהתבסס על הניתוח שלנו, סיריס קיצץ כמעט 120 מיליון דולר של SG&A בפוליקום בזמן שהוא היה בבעלותו של העסק. זוהי דמות מדהימה ומייצגת כמעט ~ 25% מ- SG&A של הבסיס לפני שסיריס קונה את Polycom. הייתה עלות ברורה לסינרגיות אלה, מכיוון שההכנסות המשיכו לרדת בפוליקום תחת בעלות על סיריס. יתר על כן, דיברנו עם עובדים לשעבר של Polycom שהצביעו על כך שמספר מאותם חתכים הגיעו ברמת המו”פ. אחרי שסיריס כבר הרס את העלויות המדהימות של ~ 120 מיליון דולר של Polycom (~ 10% מההכנסות), Plantronics רוצה שנאמין שהם יכולים להמשיך את הקיצוצים ולהוציא 75 מיליון דולר מצטברים. אמנם אנו בהחלט מאמינים שזה אפשרי, אך מה המשמעות של זה עבור הוצאות מו”פ והוצאות השקעה כלליות בפוליקום בעתיד? Polycom כבר נמצא בצד הלא נכון של ההיסטוריה – הרעבה יותר רק הולכת להטיל את ירידה.

לדעתנו, Polycom’הניסיון של SIRIS בעלות מגלם את הסטראוטיפים השליליים סביב ענף הרכישה. חברת PE נכנסה, עלויות מרופדות באגרסיביות, ופוליאקום משולב. במקום להפוך את העסק או לנסות לתקן את הספינה, נראה כי סיריס מיקד את מאמציו בצד העלות של Polycom. נתון פולקום’מיקום הטכנולוגיה, אנו מאמינים כי גישה זו הייתה מוטעית וכי כבעלים החדש של Polycom, Plantronics נותר מחזיק את התיק הפתגם. במובנים רבים, סיריס’ מכירת Polycom ל- Plantronics מזכירה לנו את מכירת החסות של Par Pharmaceuticals ל- Endo Pharmaceutics. נותן החסות הלך עשיר, ואנדפ הלך עם עין שחורה ובעיות חוב ענקיות.

אנו חושבים שזה קוראים חשובים מבינים למעשה את המגזרים העסקיים העומדים בבסיס Polycom. Polycom, בעוד שציבור, סיפק את הסקירה של הקטע הבא ב- 10-K שהוגשו לאחרונה:

ראוי לציין כי מהגילויים (המתוארכים) לעיל, אנו מאמינים כי עד ~ 80% מההכנסות של פולקום קשורות “ועידת וידאו קבוצתית” מערכות (אנו חושבים שההכנסות מערכות קבוצת UC קשורות ישירות לעידת וידאו, ואז מאמינים שעסקי פלטפורמת UC קשורה בעקיפין לוועידת וידאו).

השוק של מערכות ועידת וידאו אלה הוא תחרותי ביותר, כולל שחקנים ידועים כמו סיסקו, אביה, ג’ינס כחול, Huawei ו- Logitech (Logi), כמו גם שחקנים סיניים בעלות נמוכה כמו Yealink. מומחים בתעשייה שדיברנו איתם הצביעו על כך שתחרות מחירים היא אינטנסיבית בענף ועידת הווידיאו. מקורות שדיברנו איתם ציינו כי Yealink עשה צעדים עצומים. אמנם הוא נתפס בעבר כשחקן באיכות נמוכה, אך הטכנולוגיה שלה נצפתה כעת הרבה יותר חיובית על ידי לקוחות פוטנציאליים. אנו רואים בדינמיקה זו שלילית משמעותית עבור Polycom, מכיוון שברור מהבדיקות בתעשייה שלנו כי חברות מוכנות יותר ויותר לאמץ טכנולוגיה ממותגים פחות ידועים. Polycom’הנכס הטוב ביותר מבחינה היסטורית היה ללא ספק המותג שלו שהיה שם נרדף לקריאת ועידה. כאשר Upstarts מעלים את פרופיל הטכנולוגיה שלהם, Polycom’הון המותג נשחק במהירות.

שוק ועידת הווידיאו אינו רק תחרותי, אלא שאנו מאמינים שהעוגה של Polycom באופן ספציפי מתכווצת. בהתבסס על השיחות שלנו עם מנהלי התעשייה, Polycom מתמחה במתקני ציוד ועידה בווידיאו מתוחכמים מאוד וגדולים. מקורות התעשייה שלנו מצביעים על כך שמערכות ועידת וידאו של Polycom יכולות לעלות עד 25,000 עד 50,000 $ תלוי במורכבות. דוגמה למערכת כזו למטה:

מומחים בתעשייה שדיברנו איתם הצביעו על כך שמערכות מתקדמות ספציפיות אלה ש- Polycom ככל הנראה מתמחה חוות השפלה משמעותית בביקוש. זה יוחס למגמה האחרונה של “משרד פתוח” ההתקנה, שמביאה לחברות המציעות פחות חדרי ישיבות גדולים כחלק מתוכניות המשרד שלהן. כתוצאה מכך, חדרי ישיבות קטנים יותר מתוכננים לחללי משרדים חדשים (חשבו חברות טק מגובות VC באזור SF Bay). חדרי ישיבות קטנים יותר אלה אינם יכולים להתאים באופן פונקציונלי מערכות נועדות אינטרנט גדולות.

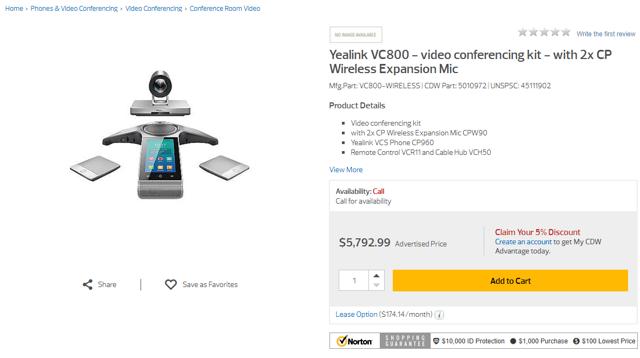

השווה את ההצעה הקודמת של Polycom מ- TigerDirect שעולה כמעט 30,000 $ עם ההצעה הזו מ- Yealink שנראה דומה מאוד:

אמנם אנו מודים בקלות יתכנו הבדלים בין מערכת הפוליקום שמצאנו לבין מערכת Yealink שלמעלה, אך נקודת הדוגמא היא שיש בבירור מוצרי ועידת וידאו בשוק העולים שבריר ממה ש- Polycom גובה עבור מערכות יוקרתיות. במילים פשוטות, הפער של המחירים בין מערכת הפוליקום שמצאנו ויחידת Yealink שלמעלה הוא עצום, ואנחנו מפקפקים ברצינות בפער הפונקציונליות הוא רחב מאוד כמו בסוף היום. מערכות אלה הן רק מצלמות אינטרנט מורחבות הקשורות לטלפונים רמקוליים – לא בדיוק מדע טילים בימינו. שמענו באופן אנקדוטי דרך בדיקות הערוץ שלנו שסיסקו – שהוא אחד השחקנים העיקריים בשוק ועידת הווידיאו – הוא גם אגרסיבי מאוד בתמחור מכיוון שהמוקד העיקרי שלה הוא למעשה כף הרגל שלה לדלת עם מוצרים אינטנסיביים לרוחב הפס (אני.ה. מערכות וידאו) על מנת לשכנע חברות לשדרג את יכולת ציוד הרשת שלהן.

יתר על כן, טכנולוגיית ועידת וידיאו התפתחה כך שהטלפון הסלולרי יתכן מאוד שתקרא דוח זה יכול, ללא שינויים, לערוך ועידות וידאו פשוטות. ועידת וידאו התפתחה באופן מהותי והמחירים ירדו מאוד. אפילו CDW’דף הצעה משלו למערכות Polycom מדגים את מגוון המחירים הרחב (עד 3,000 $ עד 16,000 $). כאשר חברות יוצרות חדרי ישיבות וטכנולוגיה קטנים יותר בקצה הנמוך משתפרת, אנו צופים המשך תערובת מתמשך בתוך Polycom’S עסקים הרחק מהמערכת שהראנו לעיל, ולקראת מערכות 3-5K $.

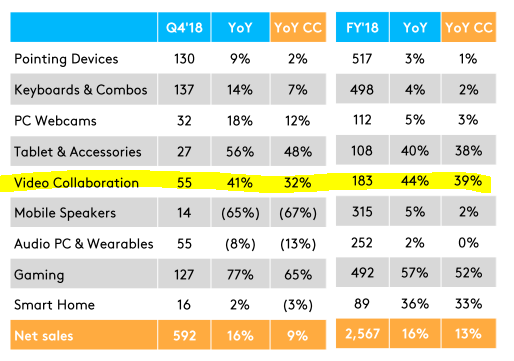

העדויות למגמה זו ברורות. Logitech, שאחרי הקצה התחתון של שוק שיתופי הפעולה בווידיאו, דיווח על קצב צמיחה אסטרונומי בזמן ש- Polycom התנודד:

בהקשר, Logitech מציבה קצב צמיחה שנתי של 39% במטבע קבוע וזה על בסיס הכנסות של 183 מיליון דולר. ברור שהוא עדיין קטן בהרבה מפוליקום (שבצד הווידיאו סביר להניח ~ 650-800 מיליון דולר בהכנסות). עם זאת, בהינתן Logitech’קצב הצמיחה המהיר, אנו מאמינים שהחברה’עליית שיתוף הפעולה בווידיאו היא סימן ברור להגדלת האימוץ של מערכות ועידת וידאו בעלות נמוכה יותר. לכן אנו מצפים ש- Polycom ימשיך להתמודד עם לחץ תחרותי הן על הנפח והן בצד המחיר של עסק הווידיאו שלה.

אנו מאמינים ששאר הפולקום’S Business (~ 20-30%) נמצא ברובו בטלפונים קווי. כפי שניתן לצפות, הדינמיקה התחרותית בעסק ההוא נורא באותה מידה. Yealink נכנס לשוק עם תמחור אגרסיבי מאוד, וסיסקו ואבאיה הם שניהם מתחרים אימתניים בשוק הטלפון. יתרה מזאת, אנו מאמינים כי קווי התנור במשרד עומדים גם הם בירידות חילוניות, מכיוון שיותר משרדים בוחרים לסלק את קווי הקווי הגופניים ולספק לעובדים שירות סלולרי של 100% בלבד:

לפי סקירת Glassdoor להלן, אנו ככל הנראה לא הישות היחידה הרואה בעסקת הפוליקום כענגה מוחלטת:

החתן: Plantronics

לפני רכישת Polycom, Plantronics היה במאזן בריא (נטו מזומן). עם זאת, הצמיחה מאטה, כאשר הקו העליון של Plantronics יורד ב -3% בתקופת TTM שהסתיימה 3/31/18.

עצמאות Plantronics מתחרה בשוק האוזניות המסחרי. זה מתמחה באוזניות מקצועיות לשימוש ארגוני. מהשיחות שלנו עם מתחרה (GN Store Nord, יצרנית המותג של ג’אברה של אוזניות), שוק האוזניות הארגוני התפתח לדואופול, כאשר חנות Plantronics ו- GN נורד מתפצלת בערך 85% מהשוק, כאשר שאר השוק מורכב מקבוצה מפוצלת של חברות. Plantronics אכן חשיפה קטנה לשוק אוזניות הצרכנים (~ 24% מההכנסות), אך עסק זה נפל מצוק (ההכנסות FY18 ירדו ב -18% בעסקי הצרכנים). שוק אוזניות הצרכנים הוא גם תחרותי להפליא וסביר להניח, לדעתנו, להמשיך לגרור את תוצאות הפלנטרוניקה.

בהתבסס על סקירת שיחות הוועידה של פלנטרוניקה, אנו מאמינים כי Plantronics מיקדה את מאמציו בשוק הארגון. אנו מציעים לקוראים לפנות לסיפון זה לסקירה כללית של PLT’S הכספים לפני סגירת עסקת הפוליקום.

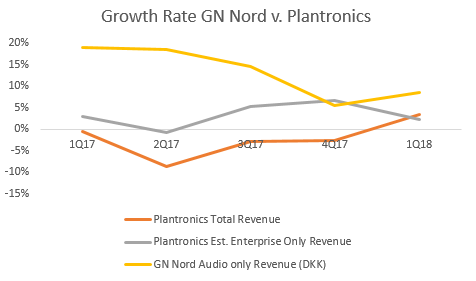

למרות שנראה כי עצמאי Plantronic. אנו מאמינים כי פלנטרוניקה’קטע Enterprise צומח בצניעות-אולי בטווח 2-3% על בסיס מעורבב. עם זאת, אנו מאמינים כי Gn Nord לוקח חלק מהפלנטרוניקה על בסיס שיעורי צמיחה יחסית. יתר על כן, אנו מאמינים כי עליונות עליונות קטנות יותר נכנסו לחלל עם תמחור אגרסיבי:

מקור: מודל BAML עבור GN Nord, Plantronics SEC הגשות, החישובים שלנו לשיעורי צמיחה

בעוד שהתרשים השני שלמעלה מתוארך, אנו מאמינים כי הפסדי נתח השוק לפלנטרוניקה רק החמירו מאז CY2015. אנו מגיעים לתוצאה זו על ידי התבוננות ב- Gn Nord’שיעורי צמיחה לעומת פלנטרוניקה (התרשים הראשון לעיל).

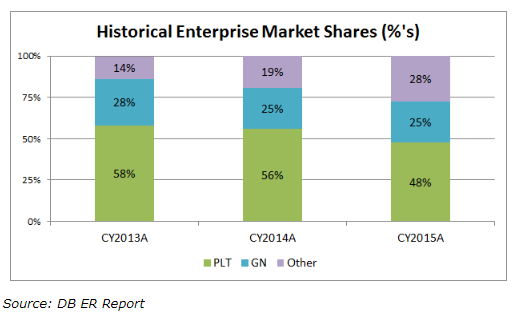

אנו מאמינים כי התרשימים שלמעלה מראים מקרה ברור של פלנטרוניקה במקרה הטוב בהיותו מגדל תת-תוצר מעט שמאבד נתח שוק לעמיתים שגדלים מהיר יותר כמו GN Nord (Jabra). אנו חושבים שיש גם דינמיקה מחזורית שעומדת ללחוץ על העסק קדימה.

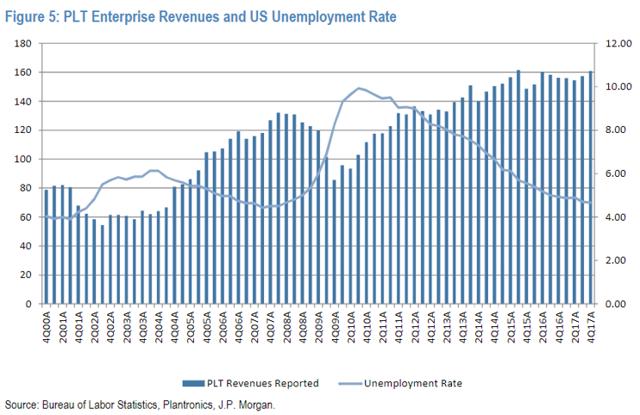

פלנטרוניקה’ צמיחת ההכנסות הוכיחה בעקביות קשר שלילי עם האבטלה. ראה את התרשים למטה. אמנם זה מתוארך במקצת, ברור כי פלנטרוניקה’ קטע ארגוני מציג מתאם שלילי מאוד עם האבטלה. זה לא אמור להפתיע בהתחשב בעובדה שהעסק מייצר הכנסות על ידי הצבת אוזניות במוקדים ובעבודות שולחן.

מקור: מחקר JPM בנושא PLT

אנו מאמינים כי סביר להניח כי אותו מתאם שלילי יתקיים בתוך Polycom’שוקי הקצה שניתנו לשניהם משרתים ברובם לקוחות ארגוניים. אנו גם חושבים שאנחנו ככל הנראה באבטלה שוקתית או בסמוך לה. הקרצית האחרונה באבטלה הייתה למעלה. אם המגמות האלה יימשכו, היזהר מנפילה מאסיבית בהכנסות הפלנטרוניקה.

יתר על כן, יש לחץ חילוני נוסף על הפלנטרוניקה מהשימוש המוגבר ב- “צ’אט באינטרנט” עזרה בשולחנות עבודה, קווי דוא”ל ומרכזי תגובת לקוחות אוטומטיים (AI). כל הגורמים הללו הם רוח ראש חומרית לצמיחה בשוק האוזניות המקצועיות בכל הנוגע למוקדים טלפוניים. מאמר זה ב- The Economist עובר שינויים טכנולוגיים המשפיעים על התעסוקה במוקד הטלפוני ברחבי העולם. רוח ראש זו עשויה להתבטא יותר ויותר ככל ש- AI משתפר.

לאור הדינמיקה הזו, אנו חושבים שהניהול הזה’ההחלטה של מינון באופן מאסיבי בעוד האבטלה מגיעה לשוקות מבניות מוטעית לחלוטין. העובדה שהמינוף נלקח לרכוש עסק עם קו עליון יורד הוא מופרך עוד יותר, לדעתנו.

לבסוף, בנושא Plantronics, אנו חושבים שסקירה זו של GlassDoor שמתחתיה מתייחסת מקרוב לפלנטרוניקה מדגימה את הבעיות בצד זה של העסק עומד:

דברו עכשיו או לנצח החזיקו את השלווה שלכם: עולה סיסקו של מוואר הבית

כפי שכבר הדגמנו, נראה כי נישואין לרובה הציד של הפלנטרוניקה לפולקום רצופים סוגיות. נראה כי שתי החברות מאבדות את נתח, מתמודדות עם תחרות מחירים קשה ומתמודדות עם בעיות חדשנות כתוצאה מהשקעה תחת צמיחה.

אם זה לא היה מספיק סיבה להמר על המיזוג הזה, אנו מכירים לך את “מקרר הבית” שלדעתנו נמצא במסלול מהיר להכניס את הציפורן הסופי לארון הקבורה בנישואין המכוערים בין פלנטרוניקה לפוליאקום – סיסקו.

סיסקו הוא הג’וגנאוט של 175 מיליא. סיסקו אוהבת להציב ציוד וידאו יקר ומורכב במשרדים שכן מוצרים אלה צורכים כמויות גדולות של רוחב פס, המחייבות חברות להשקיע יותר בסיסקו’מוצרי רשת תכשיטים. סיסקו’S Clout הוא משמעותי-הכלכלן זוכה הפרסים האצילית ג’וזף סטיגליץ גבש אותו יחד עם קבוצה של חברות טכנולוגיות אחרות של בית כפוטנציאל “מונופולים” של זמננו. למותר לציין, אם אתה חברה קטנה יותר העומדת נגד סיסקו, החיים עשויים להיות לא נעימים.

סיסקו ביצעה התזה תחרותית אדירה שיש לה השלכות ישירה על Polycom רק שבועות לפני סגירת הפלנטרוניקה על עסקת Polycom. למעשה, ההתיזה הייתה כה רועשת עד שאנחנו לא מבינים מדוע פלנטרוניקה קדימה עם העסקה שלו עבור Polycom.

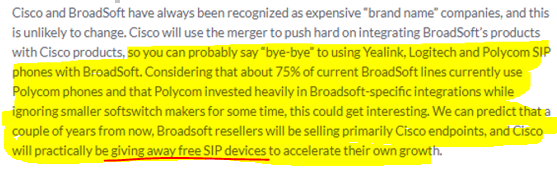

בפברואר 2018 סיימה סיסקו את רכישתה של ברודסופט, חברת תקשורת ענן. לעסקה זו יש השלכות קיצוניות עבור Polycom. הסיבה לכך היא שברודסופט הייתה מבחינה היסטורית השותף לשילוב המפתח של Polycom. במילים אחרות, כאשר חברות בוחרות ברודסופט לנהל את צרכי התקשורת שלה. פולקום היה, באופן היסטורי, Broadsoft’ג “ספק מועדף”.

פוסט בבלוג זה מספק צבע מועיל מדוע עסקת ברודסופט חשובה ל- Polycom.

פוסט בבלוג זה מתפרט עוד יותר וטוען כי 75% מהתקנות Broadsoft הוגדרו באמצעות קווי polycom:

בהקשר, לכאורה, ברודסופט יש את נתח השוק הגבוה ביותר בתקשורת מאוחדת בענן. שימו לב ש- PF לעסקת סיסקו, המספר הזה אפילו גבוה יותר.

אז, שותף האינטגרציה החשוב ביותר עבור Polycom פשוט קשור לאחד מפוליקום’המתחרים הגדולים ביותר – סיסקו. לסיסקו יש חבילה שלמה של הצעות מוצרים תחרותיות שהיא יכולה להתחבר מייד ל- Broadsoft’S ערוצי הפצה. זהו שלילי ברור עבור Polycom והוא עשוי לגרום לשחיקה מהשורה הראשונה בחומר. דיברנו עם משתתפים רבים בתעשייה, ועדיין לא מצאנו אדם שאינו רואה בקשר ברודסופט/סיסקו כשלילי עצום עבור Polycom. וזה בראש הדינמיקה התחרותית שכבר זיהינו בשוק הווידיאו והטלפון.

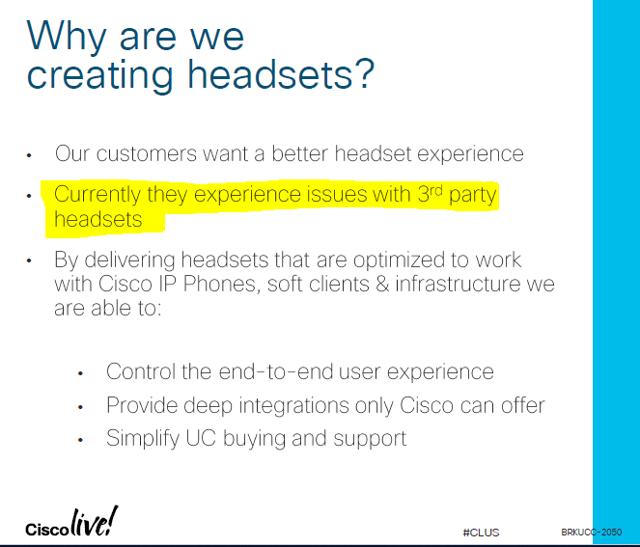

שנית, סיסקו הודיעה לאחרונה שהיא נכנסת לאוזניות. מבחינה היסטורית, טלפוני סיסקו הותאמו לאוזניות יצרניות של צד ג ‘ – אני.ה. פלנטרוניקה.

עם זאת, ב- Ciscolive! ועידה באורלנדו ביוני 2018, סיסקו הודיעה כי היא תספק אוזניות משלה לטלפונים שלה. מבחינה היסטורית, טלפונים של סיסקו דרשו שימוש באוזניות של צד שלישי.

גרוע מכך – סיסקו טענה במפורש כי הבסיס ליצירת אוזניות משלה הוא שמשתמשי הטלפון שלהם חווים בעיות עם אוזניות צד ג ‘. בהתחשב בפלנטרוניקה יש לכאורה ~ 40% נתח שוק של אוזניות ארגוניות, אפשר להניח בבטחה פרשנות זו הופנתה לפחות חלקית לפלנטרוניקה.

בשיחות שלנו עם מומחי ערוצים, אנו מבינים שסיסקו הולכת להתחרות באגרסיביות מאוד במחיר ופשוט עושה כל מה שיכול היה לקחת שליטה מוחלטת על כל חתיכת שרשרת הערך של הטלפוניה – החל משיתוף פעולה וידאו/נקודות קצה קווי דרך עסקת ברודסופט, עד לאוזניות דרך ההכרזה האחרונה שלה. בהתבסס על השיחות שלנו, אנו מצפים שסיסקו יתמחר באגרסיביות כדי לתפוס יותר חלק מהארנק מלקוחותיה.

מומחה לערוץ אחד שדיברנו איתו ציין כי שמע סיפור של סיסקו המציע לאחרונה אוזניות בחינם ללקוח גדול פוטנציאלי שמחפש לקנות ~ 6,000 טלפונים.

לכן, לא רק שסיסקו מגיעה אחרי הצד הפוליקום של Newco Plantronics, אלא שהיא גם עוברת אחרי החברה’קטע אוזניות Enterprise.

אז, נכון לעכשיו, אתה בטח תוהה, מדוע בעולם רכוש פלנטרוניקה לרכוש את Polycom לנוכח כל המהלכים העיקריים מסיסקו במהלך החודשים האחרונים?

אין לנו תשובה נהדרת. אנו יודעים שהמנכ”ל הנוכחי של Plantronics (ג’ו ברטון) עבד בעבר ב- Polycom. אולי הוא חשב שיש לו תובנה ייחודית על החברה. אפילו עם התובנה הזו, מדוע מישהו יפתח לרכוש את Polycom לאחר שסיסקו הודיעה על העסקה שלה עבור Broadsoft.

סיבה אחת פוטנציאלית, ייתכן שברטון היה כל כך להוט לקנות את Polycom עשוי להיות מבנה תמריץ הפיצויים שלו.

ב- FY17 (הסתיים 3/31/17), נציין כי ברטון’בונוס תמריץ S היה קשור להכנסות תפעוליות שאינן GAAP. עם זאת, ב- FY18 (הסתיים 3/31/18 – ממש לפני סגירת עסקת הפוליקום), ברטון’חבילת הפיצויים S שונתה, כאשר החלק התמריץ נקשר בעבר להכנסות תפעוליות שהועברו להכנסות. הוא החמיץ את יעד ההכנסות שלו ב- FY18 (הסתיים 3/31/18), אך אנו תוהים האם ייתכן שהדירקטוריון נתן לברטון תמריץ פיצויים להגדיל הכנסות שהניעו אותו לקנות את Polycom.

מהגשת פרוקסי, לא ברור אם PLT מתאים את המנכ”ל’תשלום תמריץ לחשבון רק לצמיחת הכנסות אורגניות. הערת שוליים ב- P45 של ה- FY18 Proxy מגדירה “הכנסות נטו” כפי ש “מדד להכנסות שנצברו ממכירות של כל המוצרים שלנו לשווקי העסקים והצרכנים, בניכוי ניכויים כמו הנחות, תשואות או התאמות אחרות, שצריך לקחת כנגד הכנסות אלה.” מהגדרה זו, לא ברור אם החברה תיפטר את M&A להגיע למנכ”ל’רמות פיצוי התמריצים. כך או כך, אנו מניחים שעל ידי הגדלת משמעותית של הערך הארגוני של החברה, המנכ”ל עשוי לטעון לתוכנית Comp גבוהה יותר מגיעים FY19. דינמיקה זו יוצרת תמריץ נוסף למנכ”ל לסגור בעסקה מוטעית.

לא משנה מה ההיגיון, קשה לנו מאוד להבין איך מישהו חשב שזה חכם למרוח להמר על חברה עם עמדת שוק רופפת ועניים כמו polycom. במיוחד לאחר שסיסקו עשתה את מהלכיה (עסקת ברודסופט נסגרה לפני פלנטרוניקה שהודיעה על עסקת הפולקום).

אנו חושבים שהסיבה העיקרית שהשוק היה כל כך חסר מושג בעסקת Plantronics/Polycom היא שצד המכירה – המורכב ממש נורת’לנד וסדוטי – לא שאל את השאלות הקשות המתאימות. לדוגמה, ב אוקטובר 2017, לפני הפלנטרוניקה שרכשה את Polycom, מנכ”ל Plantronics נשאל על ההשלכות של עסקת סיסקו/ברודסופט. תשובתו מסופקת להלן:

ב- Cisco-Broadsoft, זה באמת לא אמור להשפיע עלינו. קיבלנו מערכות יחסים נהדרות עם שתי החברות וזה אמור להמשיך. באופן אישי, אני לא מפחד לראות את המהלך. זה נראה כמו ניצחון נהדר עבור שתי החברות.

מקור: Bloomberg Q2 2018 Plantronics Call Pranscript, 10/31/17

בהתחשב פלנטרוניקה הייתה חברת אוזניות PurePlay באותה תקופה, נראה כי הצהרת המנכ”ל מדויקת. קשה לדמיין כיצד לעסקת סיסקו/ברודסופט יש השלכות שליליות על יצרן אוזניות PurePlay. עם זאת, הבזק קדימה למארס 2018, ואף אנליסט צד מכר לא שאל את המנכ”ל אם פולקום נפגע באופן מהותי כתוצאה מהקשר של סיסקו/ברודסופט. באופן דומה, אף אנליסט צד מכר טרם ביקש מהחברה להתייחס לכניסה של סיסקו לאוזניות.

אולי זה היה מעשה של ייאוש לנסות ולחזק את יחסי הערוץ, אך סביר להניח כי מהלך כזה יעשה הרבה כדי לעזור לחברה המשולבת בהתחשב בכמות הכוח שסיסקו מצווה כעת בשוק בקצה הגבוה ולהעניק לשגשוג התחרות בקצה הנמוך. בנוסף, הסינרגיות בין האוזניות לטלפונים הגיוניות, אבל בהינתן רוב הפוליקום’S Business הוא שיתוף פעולה בווידיאו, יש לנו קשה מאוד לראות כיצד לקשור יצרנית אוזניות טלפון עם יצרנית שיתופי וידאו יש כל השלכות בערוץ חומרי.

הַעֲרָכָה

אנו רואים באבאיה את החומר הטוב ביותר ל “ניוקו” Plantronics כפי שהיא מתחרה בשווקים דומים מאוד. Avaya טוען שהוא השחקן מספר 1 בשירותי התקשורת של מרכז הקשר והנגן מספר 2 בתקשורת אחידה. אמנם חסר אוזניות, אך הוא גדול יותר בטלפונים והוא גם נוכח ועידת וידיאו, כך שהדינמיקה של הביקוש לשוק הסיום בין Avaya לפלונטרוניקה דומים מאוד.

Avaya פוסט-ריורג ספורט כרגע ~ $ 5B TEV ולדברי נורת’לנד יפיק 750 מיליון דולר של EBITDA ב- FYE 9/30/19 (באמצעות אומדני בלומברג). זה מציב את אביה’הערכת שווי של בערך 6.7x 9/30/19 EBITDA. השווה את זה ל- Plantronics. אנו מעריכים את ה- TEV הנוכחי של Plantronics (שטרם עודכן על מסכי בלומברג) בסביבות 4 $.5b. הערכות של נורת’לנד פלאטרוניקה תייצר כ -497 מיליון דולר של EBITDA ב- FY2020 (YE 3/31/20, כך בערך התקופה הדומה לתקן Avaya). אמנם אנו מוצאים את המספר הזה לא סביר ביותר, אך נרוץ איתו למטרות השוואה בין הערכת שווי. ההערכות של נורת’לנד מציבות את הפלנטרוניקה באומדן EBITDA ~ 9x FY20 וכנראה קרוב יותר ל 9.5x על בסיס תקופת זמן דומה באמת לשנת הכספים של 9/30 הסתיימה Avaya.

נורת’לנד’נראה כי הערכות לפלנטרוניקה אינן ניתנות להשגה. כך או כך, מדוע לשלם פרמיית הערכה של ~ 40% עבור Plantronics כאשר העמיתים הטובים ביותר שלה הוא Avaya ב 6.7X EV/EBITDA?

אנו מעודדים את הקוראים לבדוק את נורת’לנד’s. ראוי לציין כי נורת’לנד מניחה את ההכנסות הרבעוניות בחטיבת הפוליקום נשארות שטוחות על 270 מיליון דולר לרבעון הן ב- FY19 והן ב- FY20. זה נראה לנו לא רגישות לחלוטין. כתזכורת, Polycom התנודד. לא ניתן להעלות על הדעת שהעסק-שעומד כעת בפני רוח גבית נוספת מעסקת סיסקו/ברודסופט-רואה את הכנסותיו קו שטוח, במיוחד כאשר ההנהלה החדשה ממשיכה לחתוך עלויות לאחר שנים של סיריס שחתכה.

באופן דומה, נורת’לנד מניח כי הפלנטרוניקה’ עסק צרכנים נשאר שטוח קדימה – לאחר שהמגזר ירד כמעט 20% YOY ב- FY18. אנו מוצאים באופן דומה את הדינמי הזה בלתי סביר.

בעסקי אוזניות הארגון, נראה כי נורת’לנד מדגמת את העסק ב -2.קצב צמיחה של 5% קדימה. שוב, אנו ספקים מאוד שזה אפשרי בהתחשב בכך שא) ישנה תחרות הולכת וגוברת של GN Nord, Cisco (כניסה חדשה), וכתיבים קטנים יותר, ב) אבטלה ככל הנראה מתקתקת כלפי מעלה ל- Cy2019/20, ו- C) לחץ חילוני של AI/אוטומציה/שולחנות עזרה באינטרנט מתעצם. אז אנחנו פשוט רואים את נורת’לנד’הערכות כבלתי ניתנות להשגה.

על הערכה מרובה אנו מסתכלים על כמה גורמים. ראשית, בעוד שציבור, פולקום נסחר ב- ~ 8x נגרר EV/EBITDA. אתה יכול לראות זאת על ידי משיכת כפולות מסחר היסטוריות עבור Polycom. יתר על כן, כאשר Plantronics רכשה את Polycom, היא שילמה בערך 8.2x נגרר EV/EBITDA (התמורה לערך הארגון היה 2 מיליארד דולר וה- EBITDA הנגרר בזמן העסקה היה בערך 240 מיליון דולר – ראה סיפון זה). אפשר לומר ש- Polycom הוא “8x EBITDA” עסקים – במקרה הטוב.

Polycom מייצג כ -240 מיליון דולר של Pro Forma Plantronics. באותה תקופה, הפלנטרוניקה עצמאית הניבה כ- 183 מיליון דולר של EBITDA. אנו משתמשים ב- Plantronics’ “מוּתאָם” דמויות למרות שאנו שונאים EBITDA מותאמים ומאמינים שחברה זו אגרסיבית עם ההתאמות שלה.

בעזרת הנתונים הללו אנו יודעים כי “Polycom” הצד של הבית מייצג 57% מישות הפרו פורמה. פלנטרוניקה “קלַאסִי” (אני.ה. האוזניות) מייצג ~ 43% מישות ה- Pro Forma. נראה כי השוק מתעלם לחלוטין מהפוליקום’S EBITDA כולל יותר ממחצית NEWCO’S EBITDA בהערכת החברה, בהתחשב בכך שהניוקו נסחר ב ~ 10.5x EV/EBITDA.

כבר הדגמנו שפוליקום ממוקם בצורה לא טובה בצורה לא נכונה של ההיסטוריה. אנו מצפים: א) פוליאקום יאבד 20% נפח על ידי YE2020 כאשר סיסקו מעביר את הזמנות ברודסופט הרחק מפוליקום ולסיסקו, ב) פלנטרוניקה לאבד 20% נפח על ידי YE2020 כאשר סיסקו מציבה את האוזניות שלה לצד הטלפונים שלה.

איך נגיע לדמויות אלה? בצד הפוליקום, לכאורה, ברודסופט ייצג 75% מכלל ההתקנות של Polycom. ברור שזה מייצג את בסיס ההתקנה, אך אנו מניחים כי קרוב ל 100% מהתקנות ברודקום החדשות יעברו מפוליקום לסיסקו. סביר להניח שזה יפיק לפחות 10% הרוח הכנסות שנתית. בצד הפלנטרוניקה, יש להודות שקשה לחשב את רוח הרוח מסיסקו’S כניסה אך נציין כי Plantronics נשאר שחקן נתח השוק מספר 1 בשוק, כך שיהיה זה שתורם את המניה לסיסקו, כמו גם למשתתפים בעלות נמוכה קטנה יותר. בהקשר, על פי הדיווחים, סיסקו יש נתח שוק מספר 1 בטלפונים של PBX עם 33% נתח, ונתח שוק מספר 1 בטלפונים IP עם 35% נתח. בהנחה ש- Plantronics מפצלת את שוק האוזניות לטלפוני סיסקו באופן שווה עם ג’ברה, יש לפחות ~ 17 נקודות של שיתוף עבור פלנטרוניקה שתוכל להתייחס אליו כאשר סיסקו מציבה את האוזניות שלה בעתיד קדימה. שמענו באופן אנקדוטי שלפנטרוניקס יש נתח גבוה יותר של טלפוני סיסקו מאשר ג’ברה, כך שאנחנו חושבים ש -17% הם הרצפה להפסדי מניות בפלנטרוניקה קדימה קדימה.

לפיכך אנו חושבים ש- 10% שחיקה מהשורה הראשונה סבירה מאוד לחברה שעוברת מנתח שוק מספר 1 לפתאום מתחרות עם סיסקו שלדעתנו-עשויה אפילו למסור את האוזניות שלה בחינם. אנו מצפים גם ללחץ המשך ב 25% של הפלנטרוניקה’ עסקים מכוונים לצרכן.

אנו גם מציינים כי בעיצומו של הדינמיקה התחרותית המכוערת, Plantronics הבטיחה למשקיעים כי היא תחתוך עלויות נוספות של 75 מיליון דולר מהפוליקום השברירי שכבר סביר להניח כי Polycom’שורה עליונה. אז כדי להגיע ל- EBITDA רגיל חדש, אנו נותנים להם קרדיט על חיסכון בעלויות אלה ואז פשוט לוקחים את העסקים הבודדים’ שוליים ברוטו ומורחים אותם על ההפסדים הנפחיים שאנו מצפים מלמעלה.

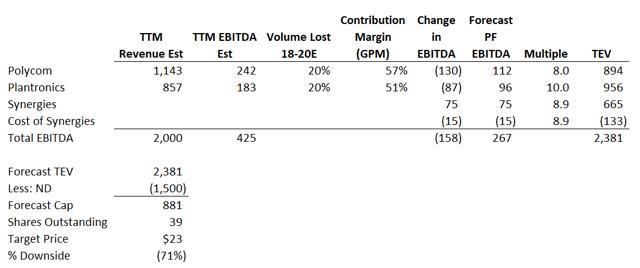

אנו מעריכים את Polycom עצמאית ב- 8x EBITDA מכיוון שכאן העריך את השוק את החברה באופן היסטורי והוא גם הרמה בה רכשה פלנטרוניקס את החברה. בעוד שהשוק מוערך באופן היסטורי פלנטרוניקה עצמאית במגוון של ~ 10-12x EV/EBITDA, אנו מאמינים כי חלק כלשהו מאותו הערכת שווי נקשר לפלנטרוניקה שיש לו מאזן במזומן נטו וכמובן שהיה פרמיית הערכה מסוימת שהוענקו בעבר על עמדת שוק דומיננטית. לפיכך אנו נערוך עצמאות של Plantronics בקצה הנמוך של הטווח ב- 10x EBITDA. אנו נותנים קרדיט עבור סינרגיות בסך 75 מיליון דולר אך נקבל 15 מיליון דולר בעלויות שוטפות להשגת סינרגיות אלה. אנו מעריכים את רכיב הסינרגיה של EBITDA בכפיל הממוצע המשוקלל של עצמאות Polycom/Plantronics. מתמטיקה של מחיר היעד שלנו מתחת:

מקור: הניתוח שלנו

נציין שאם השוק יגיע לדעה כי יש לטפל ולצפות באביה ופלנטרוניקה באופן דומה, אז יש עוד יותר את הדמויות שלנו. AVAYA נסחרת מתחת ל- 7X EBITDA – אם אתה מיישם את המספר הזה על הנתונים שלמעלה, אתה מגיע ליעד מחיר של 90% מתחת למחיר המניה הנוכחי.

באשר לזרזים: אנו חושבים שמלאי פלנטרוניקה כבר מורחבים יתר על המידה. אנו חושדים במשקיעי האירועים הכבידו את המספר “$ 6 של EPS” שהוצג על ידי חברות צד של מכירת כמו נורת’לנד, ואז יישמו מכפיל של 15X כדי להגיע למחיר יעד של 90 דולר על Plantronics. כבר הראינו שאנחנו חושבים שהמספרים של נורת’לנד אינם ניתנים להשגה במהותם. סיכון/תגמול היה גם חיובי בהרבה כאשר הוכרז בתחילה על העסקה (תיק “90 $” הפוך “לעומת מחיר של 55 דולר, לעומת היום 90 $” הפוך “לעומת מחיר ~ $ 78). בהתחשב בשדרוג Sidoti האחרון, אנו צופים כי המשקיעים כבר מעריכים מחדש את הסיכון/התגמול ברמות אלה וככל הנראה יראו רווחים בספרים ברבעים הקרובים. יתר על כן, בעוד שאנו מצפים במלואם ל”קסם M&A “הסטנדרטי מבחינת התוצאות המוקדמות של החברה המשולבת, אנו מאמינים כי בסוף השנה המגמות הבסיסיות המכוערות בעסק הולכות להתגלות יותר, וגורמות לכספים מוכווני אירועים יותר כדי להוציא את עמדותיהם. אם האבטלה תתחיל לתקתק, אנו מצפים שהמשקיעים יתחילו גם לצאת במהירות מהתפקידים של הפלנטרוניקה שלהם.

יתר על כן, אנו חושבים שמאמר זה עצמו עשוי להגביר את המודעות לפלנטרוניקה. בהתחשב במלאי בהתחשב בהלוואות מאוד עם שוק אופציות נוזלי מאוד וכמעט אין עניין קצר נכון לעכשיו, אנו מצפים כי משקיעים שיחפשו להוסיף חשיפה קצרה תראה את פלנטרוניקה כמועמד אטרקטיבי לקיצור.

סיכום

אנו רואים ברכישת Plantronics של Polycom כאחת העסקאות הגרועות ביותר שראינו אי פעם. לדעתנו, Plantronics לא היה צריך לרכוש את Polycom. היו מיליון שימושים טובים יותר בהון מאשר להיפטר ולהכפיל את חומרת הטכנולוגיה המורשתית. כדי להחמיר את המצב, Polycom היה מורעב כשהוא בבעלות של סיריס, וכתוצאה מכך החמיץ מחזורי מפתח של חדשנות. פלנטרוניקה’ התוכנית להמשיך בחיתוך עלויות רק הולכת להחמיר את הבעיה הזו.

כשלעצמו נראה לנו שרכישת הפלנטרוניקה של Polycom הייתה רעיון נורא. עם זאת, השינויים בנוף האסטרטגי בשנת 2018 לוקחים עסקה די נוראית, ולדעתנו הופכים אותה לבעיה פוטנציאלית מאוד חמורה. סיסקו’הרכישה האחרונה של Broadsoft היא נוראית עבור Polycom ואין דרך אחרת לחתוך אותה. Polycom מאבדת גישה לשותף לשילוב מפתח שהוא בנה את עסקיה סביב.

בצד האוזניות, סיסקו’הכניסה לאוזניות היא נוראית עבור פלנטרוניקה מכיוון שפלנטרוניקה כבר הייתה תורמת נתח שוק וכנראה שמגמה זו תואץ. סיסקו הוא שחקן דומיננטי בטלפונים והיה מבחינה היסטורית שותפות משמעותית עם Plantronics. עכשיו זה הולך לבד. אין שום דרך שניתן לפרש את זה כמו כל דבר מלבד דובי מהותי לפלנטרוניקה.

אנו רואים 70-90% החיסרון במניות PLT ברבעונים הבאים כאשר השוק מגיע להכיר פלנטרוניקה’ העסקה עבור Polycom הייתה מתוזמנת בצורה לא טובה ולא הוספה. עניין קצר הוא