האם Transunion מראה פינוי?

מה קורה לציון האשראי שלך אם אתה מפונה

סיכום:

במאמר זה נדון בהשפעת הפינוי על ציון האשראי שלך. אנו נספק נקודות מפתח בנושא פתרונות סינון להשכרת SmartMove TransUnion (Turss), שהוא מוצר המציע בדיקות רקע, דוחות אשראי, היסטוריה פלילית והיסטוריית השכירות לבעלי הבית וסוכני נדל”ן. נדבר גם על האופן בו חברות ניהול נכסים משתמשות בדוחות סינון לדיירי טרנסוניון ודוחות אשראי. נוסף. לבסוף, נזכיר כמה תלונות ותביעות נגד טורס.

נקודות מפתח:

1. SmartMove הוא מוצר המסופק על ידי פתרונות סינון להשכרת טרנסוניון (TURSS) המציע בדיקות רקע ודוחות אשראי לבעלי הבית וסוכני הנדל”ן.

2. לפעמים המידע על דוחות SmartMove יכול להיות שגוי, מה שעשוי להשפיע על יכולתך למצוא דיור.

3. חברות תוכנה לניהול נכסים משתמשות לעתים קרובות בטרנסוניון לשירותי סינון דיירים.

4. אם נשלל מכך דיור עקב מידע שלילי בדוח הדייר שלך, על המשכיר או קבוצת ניהול נכסים להודיע לך על ההכחשה ולספק את פרטי הקשר של סוכנות הדיווח.

5. יש לך את הזכות להציג עותק של דוח סינון הדייר שלך ולחלוק על כל אי דיוקים.

6. חוק דיווח האשראי ההוגן (FCRA) מגן על זכויותיך כדייר.

7. TransUnion ו- SmartMove צפויים לספק דוחות מדויקים ומעודכנים.

8. אתה יכול לחלוק על שגיאות בדוח SmartMove שלך באמצעות דואר, טלפון או דוא”ל.

9. אם מתעלמים ממחלוקתך או לא נפתרים תוך 30 יום, יש לך את הזכות לתבוע.

10. היו תלונות ותביעות נגד טורס על דיווח לא מדויק על פינוי והיסטוריה פלילית.

שאלות:

- האם המידע על דוחות SmartMove יכול להיות שגוי?

- אילו שירותים מציעים SmartMove לבעלי בית וסוכני נדל”ן?

- אילו סוכנויות דיווח על צרכנים משמשות חברות לניהול נכסים לסינון דיירים?

- מהן הזכויות שלך כדייר?

- איך אתה יכול לסכסוך שגיאות בדוח SmartMove שלך?

- מה אתה יכול לעשות אם מתעלמים ממחלוקתך?

- מהן כמה תלונות נפוצות נגד SmartMove Turss?

- האם טורס היה מעורב בתביעות כלשהן?

- מה תפקיד חוק דיווח האשראי ההוגן (FCRA) בהגנה על דיירים?

- איזה מידע לא יכול להיכלל בדוח סינון דיירים?

- כיצד מעורב טרנסוניון בהקרנת דיירים?

- מה עליכם לעשות אם מכחישים לכם דיור בגלל מידע לא מדויק בדוח סינון הדייר שלכם?

- מהם הנזקים הפוטנציאליים שאתה עשוי להיות זכאי להם אם נדחתה לך דיור בגלל דוח SmartMove לא מדויק?

- האם יש מגבלות על מידע שלילי שניתן לכלול בדוח סינון דיירים?

- מה הקשר בין SmartMove ל- Transunion?

כן, לפעמים המידע על דוחות SmartMove יכול להיות שגוי, מה שעלול להשפיע על היכולת שלך למצוא דיור.

SmartMove מציעה בדיקות רקע, דוחות אשראי, היסטוריה פלילית והיסטוריית השכרה לבעלי הבית וסוכני נדל”ן.

חברות לניהול נכסים משתמשות לעתים קרובות בסוכנויות דיווח צרכניות גדולות יותר כמו Transunion לצורך בדיקת דיירים.

על פי חוק דיווח האשראי ההוגן (FCRA), יש לך את הזכות לדו”ח סינון דיירים מדויק והוגן, הזכות לשאת שגיאות בדו”ח, והזכות לתבוע אם יופרו זכויותיך.

אתה יכול לחלוק על שגיאות בדוח SmartMove שלך באמצעות דואר, טלפון או דוא”ל. להקליט את התקשורת שלך עם TransUnion ולספק כל ראיות התומכות במחלוקת שלך.

אם מתעלמים ממחלוקתך או לא נפתרים תוך 30 יום, יש לך את הזכות לתבוע את סוכנות הדיווח.

כמה תלונות נפוצות כוללות דיווח לא מדויק על פינוי והיסטוריה פלילית, כמו גם דיווחים המכילים מידע השייך למישהו אחר עם שם דומה.

כן, Turss היה מעורב בתביעות הקשורות לדיווחי רקע לא מדויקים המובילים ליישומי דיור מכחישים.

ה- FCRA מגן על הדיוק והפרטיות של המידע שלך המשמש סוכנויות דיווח על אשראי או צרכנים. היא קובעת סטנדרטים לדיוק הדוחות ומאפשרת לדיירים שגיאות סכסוך ולחפש סעד משפטי.

דוח סינון דיירים אינו יכול לכלול תביעות אזרחיות, פסקי דין, רישומי מעצר, שיעורי מס בתשלום, חשבונות גבייה לאחר 7 שנים או פשיטות רגל לאחר 10 שנים.

TransUnion מספקת דוחות אשראי ושירותי סינון דיירים באמצעות מוצרים כמו SmartMove.

אם נשלל מכך דיור עקב מידע לא מדויק בדוח סינון הדייר שלך, עליך לבקש את פרטי הקשר של סוכנות הדיווח ולחלוק על השגיאות. במידת הצורך, אתה יכול לבקש סיוע משפטי.

אם נשלל ממך דיור בגלל דוח SmartMove לא מדויק, אתה עשוי להיות זכאי לפיצויים, שיכולים להשתנות בהתאם לנסיבות הספציפיות.

כן, על פי ה- FCRA, לא ניתן לכלול מידע שלילי מסוים, כגון תביעות אזרחיות, פסקי דין, רשומות מעצר, שיעורי מס בתשלום, חשבונות גבייה לאחר 7 שנים, או פשיטות רגל לאחר 10 שנים.

SmartMove הוא מוצר המסופק על ידי TransUnion Sment Smodical Solutions (Turss). TransUnion היא הסוכנות העיקרית לדיווחי אשראי המספקת את המידע בדוחות SmartMove.

מה קורה לציון האשראי שלך אם אתה מפונה

ארה”ב.GOV מאפשר למבקרים לחפש סוכנויות לשירותים חברתיים לפי מדינה. [13]

SmartMove TransUnion Smodical Secing Solutions, Inc. (טורס)

SmartMove הוא מוצר המסופק על ידי פתרונות סינון להשכרת TransUnion (Turss) המספק בדיקות רקע, דוחות אשראי, היסטוריה פלילית והיסטוריית השכירות לבעלי הבית וסוכני נדל”ן. Turss נמצאת בבעלות TransUnion, סוכנות דיווח האשראי העיקרית המספקת את המידע בדוחות SmartMove.

לפעמים המידע המדווח בדוח SmartMove אינו נכון. לדוגמה, הדו”ח עשוי להכיל היסטוריה פלילית או מידע על פינוי שאינו שייך לך או שאינו שלם ומעודכן. אם מדווח על מידע שלילי עלייך באופן שגוי, הוא יכול למנוע ממך לקבל מקום לחיות.

דוחות סינון לדיירים של Transunion ודוחות אשראי משמשים חברות ניהול נכסים להשכרה

כמה חברות תוכנה לניהול נכסים ואחרות המסייעות לבעלי בית עם רשימות נכסים מציעות הקרנת דיירים כשירות. שירותי סינון דיירים אלה משתמשים לפעמים בסוכנויות דיווח גדולות יותר על צרכנים כמו טרנסוניון לדוחות האשראי והיסטוריה של השכרה. להלן דוגמאות לשירותי ניהול נכסים/תוכנה שהציעו דוחות סינון ודיירים באמצעות TransUnion:

- דירות.הקרנת דייר com

- הקרנת דיירים של Rentpree

- הקרנת דיירים של TenantCloud

- הקרנת דייר שכר דירה / יארדי

היה דוח ההקרנה לדייר SmartMove שלך לא מדויק? נשלל ממך דיור?

אם בעל בית או קבוצת ניהול נכסים מכחיש את בקשת ההשכרה שלך בגלל מידע שלילי בדוח הדייר שלך, הם נדרשים תחת ה- FCRA להודיע לך על ההכחשה והסיבה לכך. עליהם גם לספק לך את השם ואת פרטי הקשר של סוכנות הדיווח שסיפקה את סינון יישומי ההשכרה. אם פתרון סינון השכרת טרנסוניון ניהל דוח דיייר עליך, החקירה עשויה להופיע בדוח האשראי שלך כ- “טורס” אוֹ “TRSSI.”

יש לך את הזכות להציג עותק של הקובץ שלך ולחלוק על כל אי דיוקים המדווחים. אם נשלל ממך דיור לאחר SmartMove על ידי פתרונות סינון להשכרת טרנסוניון סיפקו דוח לא מדויק, יתכן שאתה זכאי לנזקים.

מהן זכויותיו של דייר?

חוק דיווח האשראי ההוגן (FCRA) הוקם כדי להגן על הדיוק והפרטיות של המידע שלך בו משתמשים סוכנויות הדיווח על האשראי או הצרכן. דוחות אלה כוללים היסטוריה על צרכן’אשראי והלוואות, תעסוקה, דיור ורקע פלילי.

ה- FCRA מזכה אותך בזכויות הדיירים הבאות:

הזכות לדוח סינון דיירים מדויק והוגן

סוכנויות דיווח כמו TransUnion ו- SmartMove נדרשות להשתמש בסטנדרט המרבי הגבוה ביותר של דיוק בעת מתן דוחות צרכנים. הם צפויים לעדכן באופן קבוע את מסדי הנתונים שלהם עם המידע העדכני ביותר על היסטוריות הצרכנים.

בנוסף, ה- FCRA מגביל את איזה מידע שלילי ניתן לכלול בדוח סינון דיירים. דוח אינו יכול לרשום תביעות אזרחיות, פסקי דין, רישומי מעצר, שיעורי מס בתשלום, חשבונות גבייה לאחר 7 שנים או פשיטות רגל לאחר 10 שנים.

הזכות לסכסוך שגיאות בדו”ח סינון לא הוגן מ- TransUnion SmartMove

בדיוק כמו דוח אשראי, אתה זכאי לעותק חינם של קובץ ה- SmartMove החינמי שלך. לאחר שתקבל דוח זה, עיין בו כדי לוודא שכל המידע מדויק ומעודכן. אם יש שגיאות, יש לך את הזכות לחלוק על המידע השגוי ולהוציא אותו מהדוח שלך.

אתה יכול לשלוח סכסוך דרך הדואר במכתב כתוב, בטלפון או באמצעות דוא”ל. שמור עותק של המכתב שאתה שולח והקליט כששלחת אותו, או שמור רשומה של התקשורת שלך בטלפון או בדוא”ל עם TransUnion. לאחר מכן TransUnion SmartMove תבדוק את השגיאה לכאורה כדי לתקן את המידע הלא מדויק ולהסיר אותו מהדוח שלך.

אם מתעלמים ממחלוקתך או שהשגיאה אינה מתוקנת תוך 30 יום, יש לך את הזכות לתבוע.

Sue SmartMove על ידי Transunion בגין הפרה של זכויותיך

אם נשללת מהשכרת דירה או בית, או אם ההתחייבויות הכספיות במסגרת החכירה השתנו, בגלל אי דיוקים בדו”ח סינון הדייר שלך, ייתכן שתוכל לתבוע את Transunion Smartmove בבית משפט פדרלי.

תלונות על פתרונות סינון להשכרת SmartMove TransUnion (Turss)

סוגיות נפוצות עם SmartMove / Turss אינן מדויקות דיווח על פינוי והיסטוריה פלילית. דוחות רבים מכילים מידע השייך למישהו אחר עם שם דומה.

תביעות נגד טורס

פרז החמישי. Turrs – EDPA. גברת. פרז נשללה מדירה ואיבדה את דמי הבקשה שלה, כתוצאה מדו”ח רקע לא מדויק שנוצר על ידי TURRS. Turrs מעורב מ.ס. פרז עם אדם אחר עם שם דומה, ומיוצג באופן לא מדויק למתחם הדירות שהיא עבריין מורשע. המקרה התיישב.

אליזבת גרסיה נ ‘. טורס – התובע הגיש בקשה להשכרת בית עירוני. מנהל השכרת בית העירייה השיג דוח סינון דיירים באמצעות Turss. Turss סיפק דוח על התובע שלא היה מדויק, ורשם כי לתובע היה פינוי מרובה. פינוי זה לא היה שייך לתובע אלא היה שייך לאדם אחר. כתוצאה מכך התעכב התובע במעבר לבית העיר. המקרה התיישב.

ברט מאברי החמישי. טורס – ה.ד.PA. אדון. למברי נשללה מהשכרת בית בגלל דיווח על רשומת פינוי לא מדויקת על דוח הרקע שלו על ידי Turss. הפינוי נדחה אך דיווח כאילו הוא פתוח. המקרה התיישב.

מייקל קרוז החמישי. טורס – ה.ד.PA. אדון. קרוז התעכב בקבלת בית להשכרה בגלל דיווח על היסטוריית שכירות לא מדויקת על דו”ח Turss שלו. היסטוריית ההשכרה הראתה פינוי שהיה שייך לאדם עם אותו שם פרטי ושם משפחה כמו MR. קרוז. המקרה התיישב.

קית וויליאמס נגד. טורס – ה.ד.PA. אדון. וויליאמס נשללה מדירה בגלל מידע לא מדויק על דו”ח הצרכנים שלו. המידע הלא מדויק היה היסטוריה פלילית ופינוי שהיה שייך לאדם אחר שהיה לו אותו שם כמו MR. וויליאמס. המקרה התיישב.

אם אתה מתמודד עם סוגיות דומות, יתכן שיש לך מקרה נגד טורס

כיצד להגיש תביעה של SmartMove TransUnion (Turss)

אם זכויות ה- FCRA שלך הופרו על ידי Turss גלה עכשיו אם יש לך תיק. מלא את טופס סקירת המקרים בחינם בדף זה או התקשר אלינו למספר 1-877-735-8600. בפרנסיס מיילמן סומילס, עמ ‘.ג. עורכי הדין להגנת הצרכן שלנו יש את הגב ויודעים להילחם עבורך בבית המשפט הפדרלי כנגד סוכנויות דיווחי אשראי גדולות כמו טרנסוניון.

הייעוץ הוא בחינם ואם יש לך מקרה, אין לך עלות מהכיס. אנו מקבלים שכר רק כשאנחנו מנצחים.

מידע ליצירת קשר עבור SmartMove על ידי TransUnion

- כתובת: 6430 מעגל ירוק דרום דרום, סוויטה 500

- עִיר: כפר גרינווד

- מדינה: קולורדו

- מיקוד: 80111

- טלפון: 888-387-1750

- אתר אינטרנט:www.Mysmartmove.com

- שלח סכסוך בדוא”ל: [email protected]

מה קורה לציון האשראי שלך אם אתה מפונה?

הערה עריכה: תוכן מאמר זה מבוסס על חוות דעתו והמלצותיו של המחבר בלבד. יתכן שזה לא נבדק, הוזמן או אושר בדרך אחרת על ידי אף אחד משותפי הרשת שלנו.

אם אתה שוכר נכס ומפר את תנאי ההסכם שלך, בעל הבית שלך עשוי להחליט לפנות אותך. מלבד להשאיר לך שום מקום מגורים, פינוי יכול לפגוע ברצינות בציון האשראי שלך, מה שעלול להקשות בסופו של דבר להבטיח משכנתא או אפילו לקבל כרטיס אשראי או הלוואת רכב. אם כי פינוי עצמו לא’לא מדווח על לשכות הדיווח על האשראי (Transunion, Experian ו- Equifax), הנפילה מפינוי יכולה להיות.

ציון אשראי טוב הוא המפתח להבטחת הלוואות חדשות, סוגים מסוימים של תעסוקה ואפילו נכסי השכרה עתידיים, כך שכל דבר שעשוי להשפיע לרעה על דוח האשראי שלך הוא סיבה לדאגה שכן נתונים מוזנים לאלגוריתם המרכיב את ציוני האשראי שלך.

בעמוד זה

- כיצד פינוי פינוי משפיע על ציון האשראי שלך?

- מהן הסיבות הלגיטימיות שאתה יכול לפנות?

- האם פינוי מופיע בדוח האשראי שלך?

- האם אתה יכול לתקן את הנזק או להסיר את המידע מדוח האשראי שלך?

- כיצד לערער על מידע פינוי לא מדויק על דוחות האשראי שלך

כיצד פינוי פינוי משפיע על ציון האשראי שלך?

אם בעל הבית שלך נוקט בפעולה משפטית נגדך, בין אם על ידי הפניית תשלומים יוצאים מן הכל.

אחד הדברים הגרועים ביותר שיכולים להופיע בדוח האשראי שלך הוא חשבון שנשלח לאוספים. ההשפעה השלילית על ציון האשראי שלך יכולה להיות מונומנטלית, וחשבונות שנמצאים באוספים נשארים בדוחות האשראי שלך במשך שבע שנים.

הגורם הגדול ביותר המשפיע על ציון האשראי שלך הוא היסטוריית התשלומים, המהווה 35% מציון האשראי שלך. אם אתה משלם את מה שאתה חייב, כמה מהדגמים החדשים יותר עם ציון אשראי לא’t כלול חשבונות גבייה בתשלום בחישובי ניקוד האשראי שלהם, כך שתרצה להתיישב עם בעל הבית שלך כדי לעזור בשיפור התוצאות שלך. עם זאת, כל פסק דין משפטי יישאר על דוחות האשראי שלך לאותה תקופה של שבע שנים, שעשויה להיבדק על ידי המלווים ובעלי הבית העתידיים.

מהן הסיבות הלגיטימיות שאתה יכול לפנות?

בעוד שכללים לגבי פעולות העפויות לפינוי משתנים לפי מדינה, ישנן כמה סיבות נפוצות לפינוי:

- אי תשלום שכר דירה בזמן

- נזק משמעותי לרכוש

- התנהגות המסכנת את הבריאות והבטיחות

- הפרה של תנאי חכירה (כגון תת -סובלים לא חוקיים או יותר מדי דיירים)

- התנהגות בלתי חוקית במקום (כמו מכירת סמים)

- “להחזיק מחדש” או שנשאר בנכס לאחר פג תוקפו של חוזה השכירות

חשוב לציין כי פינוי הוא הליך משפטי. בדרך כלל אתה צריך להודיע לך בכתב, מה שעושים בעלי אדמות רבים על ידי פרסום הודעה על דייר’דלת הכניסה. עורכי הדין הממלכתיים אומרים כי הדיירים לא צריכים להתעלם מהודעות אלה, והם צריכים להופיע בכל תאריכי בית המשפט כדי לטעון את הצד שלהם.

האם פינוי מופיע בדוח האשראי שלך?

בעוד פינוי בפועל ניצח’לא להופיע בדוח האשראי שלך, ישנן פעולות קשורות שניתן לדווח ללשכות האשראי:

- אוספים: אם בעל הבית שלך שולח את חשבונך לסוכנות גבייה של צד שלישי כדי להחזיר כסף יוצא מן הכלל, זה יופיע בדוח שלך.

- שיפוט משפטי: אם בעל הבית שלך מגיש תביעה אזרחית וזוכה בפסק דין נגדך, פעולה משפטית היא חלק מהרשומה הציבורית ויכולה להופיע גם בדוח האשראי שלך.

מה’זה הנפילה הפוטנציאלית מפינוי בדוח האשראי שלך?

אם מופיעה פעילות הקשורה לפינוי בדוח האשראי שלך, אתה יכול להתקשות להעפיל להלוואות או לשכור נכס אחר.

לדוגמה, אם אתה מגיש בקשה למשכנתא, פעולת אוספים בדוח האשראי שלך יכולה להיות דגל אדום למלווים. אם אתה’בעבר פונו, יתכן שתתקשה להבטיח הלוואת דירה.

בנוסף, לעתים קרובות בעלי הבית מנהלים בדיקות אשראי על דיירים פוטנציאליים. בעוד שרשומי הפינוי אינם’לא צוין בדוחות אשראי צרכנים, יתכן שהם מדווחים ל- Experian Rentbureau, הגובה היסטוריית תשלום דיירים עבור חברות דיווח על בדיקת דיירים.

האם אתה יכול לתקן את הנזק או להסיר את המידע מדוח האשראי שלך?

אם בעל בית הפך כסף שלא שולם בגלל סוכנות גבייה, לשלם את מה שאתה חייב יכול לעזור. לאחר השלמת היתרה, חלק מהדגמים החדשים יותר לניקוד אשראי יסירו אותו מדוחות האשראי שלך. בנוסף, זה פשוט נראה טוב יותר למלווים עתידיים לראות שתיקנת את החוב.

בעתיד, הדרך הטובה ביותר לתקן כל נזק אשראי מפני פינוי היא לכוונן את הבריאות הפיננסית שלך. על ידי תשלום החשבונות שלך בזמן ושמירה על חוב הנמוך שלך, הציונים שלך בסופו של דבר יתחילו להשתפר.

אמנם מידע מזיק יכול להישאר בדוח האשראי שלך במשך שבע שנים, אך חובות נושאים פחות משקל ככל שהם מקבלים יותר כמידע חיובי יותר מתווסף לדוחות האשראי שלך. אתה יכול לבחור לבקש עזרה מסוכנות לייעוץ אשראי ללא מטרות רווח, שיכולה לעזור לך לארגן תקציב כדי להתחיל לתקן את בריאות האשראי שלך.

כיצד לערער על מידע פינוי לא מדויק על דוחות האשראי שלך

אם מדווחים באופן שגוי מידע הקשור לפינוי לסוכנויות דיווח האשראי, אתה יכול להגיש סכסוך עם שלוש החברות (Experian, Transunion ו- Equifax).

עליך לקבל עותק של הדו”ח שלך מכל סוכנות ולהסתכל בזהירות כדי לבדוק בדיוק את מה שדווח. אם אתה רואה אי דיוקים, צור קשר עם סוכנויות הדיווח והתחל סכסוך. דע כי על ידי מתן כל ראיות תומכות יעזור למקרה שלך, כגון צ’קים שבוטלו שיכולים להוכיח תשלומים.

אם שופט מבטל תביעה אזרחית שהובאה על ידי בעל הבית שלך, אתה יכול גם לעתור לסוכנויות האשראי להסרת המידע. אתה’צריך לקבל עותקים של רישומי בית משפט ולהגיש אותם לכל סוכנות לכל התהליך שלהם, שתוכלו למצוא באתרי האינטרנט שלהם.

באופן דומה, אם אתה מאמין שמידע האוספים אינו נכון, אתה יכול לחלוק על זה עם סוכנויות דיווח האשראי כדי לנסות להסיר אותו מהדוח שלך.

האם Transunion מראה פינוי?

זכור, זה טרנסוניון הוא בעיקר שירות בתשלום לצפייה בדוח האשראי שלך על בסיס קבוע. אתה זכאי דוח אשראי אחד בחינם מכל אחד משלושת לשכות האשראי בשנה; לכן, אם ברצונך לנקוט יותר מעקב אחר אשראי, ייתכן שתרצה להשתמש בשירות ניטור אשראי בחינם כמו אשראי קארמה. אנא שימו לב, גם אם אתם משלמים עבור חברות וניטור אשראי, הם מערכת עדכונים רק אחת לשלושים יום. המשמעות היא שאולי תצטרך לחכות זמן רב יותר כדי לראות אותו מופיע, או לרכוש דוח חדש.

אם יש לך חשבון בתשלום עַל טרנסוניון, מדריך זה יעזור לכם לאתר ולהבין חרמה להשכרה. אחרת, לחץ כאן כדי לבדוק את דוח האשראי שלך ב- Credit Karma. אנו מדווחים ל טרנסוניון, אז היסטוריית ההשכרה שלך תהיה גלויה בכל שירות שמראה לך את מלאך טרנסוניון דוח אשראי.

ראשית, היכנס לחשבונך, או צור חשבון חדש באמצעות TransUnion.

לחץ על ציון האשראי שלי ודוח.

על ידי לחיצה על כפתור הכתום, זה יבקש ממך אוטומטית להירשם. זכור, זהו שירות בתשלום ליצירת חשבון חדש.

אם כבר יש לך חשבון בתשלום, לחץ על “התחבר עכשיו.” זה ייקח אותך למסך הכניסה שנראה כך. הזן את שם המשתמש והסיסמה שלך.

לאחר שתתחבר, תראה דף סקירה כללית. תלוי בתוכנית החברות שיש לך, אתה עלול לראות את כל שלוש הלשכות או סתם שלך טרנסוניון דוח אשראי.

השלב הבא שאנחנו רוצים לקחת הוא להציג בפועל את דוח האשראי המלא שלנו. תראה את האפשרויות לצפייה לוח מחוונים, ציון אשראי, דוח אשראי, נעילת אשראי, כלים, וכו. אנא עבור אל שלך טרנסוניון דוח אשראי על ידי לחיצה על “דוח אשראי” בראש סרגל התפריטים.

ראשית נראה את סיכום חשבון. פרק זה יפרט את מספר החשבונות הפתוחים והסגורים, כמו גם את הציון שלך, היסטוריית היתרה, תשלומים חודשיים ומידע בסיסי אחר. לאחר שסקרת את החלק הזה, גלול מטה.

החלק הבא בדוח האשראי שלך יציג את סוגי החשבונות השונים שיש לך בדוח האשראי שלך. תראה את שלך גִלגוּל חשבונות אשראי, כמו כרטיסי אשראי, ו פֶּרֶק חשבונות כמו הלוואות סטודנטיות והלוואות רכב.

לאחר שבדקת מידע זה, המשך לגלול מטה. השכרת חרמה היא קו סחר פתוח, אז היסטוריית ההשכרה שלך תופיע כ- “הלוואה אחרת” אוֹ “חשבון אחר.” אתה אמור לחפש חשבון בשם “RK/מגורים.“RK עומד על חרמה להשכרה, באופן טבעי!

אם אתה רואה “RK/מגורים “ ואז הורה! מידע ההשכרה שלך הוסיף בהצלחה לדוח האשראי שלך!

לא רואה “RK/מגורים” עדיין? בדרך כלל לוקח לכל מקום בין 7-10 ימי עסקים עד שהמידע שלך יתווסף לדוח האשראי שלך לאחר שנאמת ונשלח את היסטוריית ההשכרה שלך.

לחץ על החשבון כדי לראות פרטים נוספים. בואו נמשיך!

אתה תראה שה- איזון מקורי וכן תשלום חודשי שניהם משקפים את סכום תשלום שכר הדירה החודשי שלך. אתה יכול גם לראות את התאריך של תשלום אחרון המשקף את המידע המעודכן ביותר עבור חשבונך. ה תאריך התשלום האחרון מציג את החודש הנוכחי ביותר בו אימת השכרת חרמה. ה דיווח התאריך הוא הפעם האחרונה בה השכרת חרמה העלתה את המידע שלך טרנסוניון. ה איזון נוכחי שֶׁל 0 $ פירושו ששכר הדירה שלך שכר במלואו עבור אותו חודש וכל חודש ששולם בעבר. ה נפתח התאריך יהיה תחילת חוזה השכירות שלך.

אם יש לך שאלות לגבי מציאת חרמה להשכרה בדוח האשראי שלך, אנא התקשר אלינו. המספר שלנו הוא 720-307-1466. נשמח יותר לעזור! אתה תמיד יכול ליצור איתנו קשר לקבלת עדכוני סטטוס, עזרה חיה או אם יש חודשים חסרים בחשבונך. אנו מציעים גם מפגשי ניתוח אשראי בחינם שבהם אנו יכולים לעזור לך לזהות צעדים נוספים להמשך מסע ההצלחה שלך. למה?

האם פינוי מופיע בדוחות אשראי?

לאחר שקורה פינוי, אנשים רבים תוהים אם זה מופיע בדוחות אשראי – ולמרבה המזל, הם לא עושים’t. עם זאת, חשוב לקחת בחשבון את ההשפעה הפוטנציאלית שיש לפינוי על ציון האשראי שלך. כאן’כל מה שאתה צריך לדעת.

תוכן העניינים

- מה קורה לאשראי שלך כשאתה מפונה?

- כיצד להימנע מפניית

- הזכויות החוקיות שלך עם פינוי

- כיצד למצוא דיור לאחר פינוי

- סיוע כספי לדיור

מה קורה לאשראי שלך כשאתה מפונה?

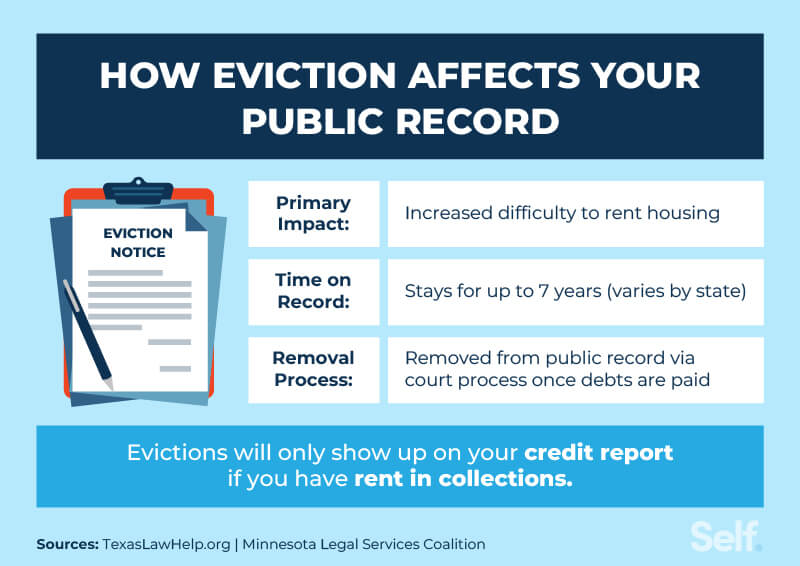

התשובה יכולה להיות מסובכת. פינוי אינו מופיע בדוח האשראי שלך. עם זאת, פינוי מנכס להשכרה עשוי עדיין להשפיע על האשראי שלך בהתאם לסיבה שזה קורה.

אם אתה חייב לתשלומי שכר הדירה של בעל הנכס או עמלות אחרות, המשכיר יכול להפוך את החוב הזה לסוכנות גבייה. סוכנות הגבייה תדווח כמעט בוודאות על כל חשבונות גבייה ללשכות האשראי, מה שעשוי להשפיע לרעה על ציון האשראי שלך.

מצד שני, אם אתה לא’יש שכר דירה יוצא מן הכלל או אחריות פיננסית אחרת לבעל הבית שלך, פינויך זכה’לא גורם לציון האשראי שלך לרדת, כי הפינוי עצמו הוא’לא דיווח.

כיצד פינוי יכול להשפיע על ציון האשראי שלך

על פי MyFico*, לחשבון שדווח לאוספים יש השפעה משמעותית על ציון האשראי שלך. [1] בדיוק כמה מהשפעה שיש לה עשוי להיות תלויה בסכום ש’S דיווחו לאוספים ולמידע האחר הכלול בדוח האשראי שלך.

שלוש סוכנויות דיווח האשראי העיקריות (Experian, Equifax ו- Transunion) כבר לא כוללות פסק דין פינוי כחלק מהצרכן’היסטוריית האשראי. שינוי זה נעשה כחלק מתוכנית הסיוע הלאומית לצרכן בשנת 2015. [2]

רישומי בית המשפט הציבורי היחידים שנאספו באופן שגרתי על ידי לשכות הדיווח על האשראי הן דוחות פשיטת רגל. [3] אם פסק דין אזרחי, כמו אחד הנובע מפינוי, מופיע בדוח האשראי שלך, אתה יכול להגיש סכסוך עם סוכנויות דיווח האשראי כדי להסיר אותו.

*FICO ו- MYFICO הם סימנים מסחריים רשומים של תאגיד אייזק הוגן בארצות הברית ובמדינות אחרות.

כמה זמן לפני פינוי מופיע בדוח האשראי שלך?

הפינוי עצמו ניצח’לא מופיע בדוח האשראי שלך, אך חוב שלא שולם הקשור לפנות פינוי. [4] אם אתה חייב שכר דירה ומקלט בחזרה’לא פונו בגלל זה, יתכן שהוא לא יופיע בדוח האשראי שלך בכלל: בעלי נכסים רבים וחברות ניהול לא’דווח על תשלומי שכר דירה ללשכות האשראי.

עם זאת, אם החוב נמכר לאוספים, רוב הסיכויים שסוכנות הגבייה תדווח על החוב שלך ללשכות האשראי, ובאותה עת היא עשויה להופיע בדוחות האשראי שלך.

כמה זמן פינוי נשאר ברשומה שלך?

פינוי יישאר ברשומה הציבורית שלך במשך שבע שנים, אך הוא ניצח’לא להופיע בדוח האשראי שלך. עם זאת, עבריינות וחובות הקשורים לפינוי, אם הם’מדווח מחדש ללשכות האשראי, יישאר חלק מהיסטוריית האשראי שלך במשך אותה פרק זמן: שבע שנים. זה אותו פרק זמן סימנים שליליים רבים נשארים בהיסטוריית האשראי שלך.

כיצד ניתן להסיר פינוי מהרשומה הציבורית שלך

אתה יכול ללכת לבית המשפט כדי להסיר פינוי, או לחשוף, מהרשומה הציבורית שלך. זה יכול להתרחש אם תוכיח כי בעל הבית’המקרה נגדך היה מופרך מבחינה משפטית או לא נתמך על ידי עובדות; שזה’האינטרס של צדק כדי להרחיק את המקרה; והעניין הזה גדול מהאינטרס הציבורי לדעת על המקרה. [5] זה ידוע כהרחבה סטטוטורית.

ישנם שני סוגים אחרים של הרחבה: חובה ומובנית.

- עם הרחבת חובה, שופט הוא נדרש כדי להרחיק את הרשומה שלך אם אתה יכול להוכיח שהנכס היה תחת עיקול, לא פונטת בגלל שכר דירה עקב או הפרה אחרת של חוזה (כלומר, הפרת חכירה), ושיבתם לפני שהעיקול החל או במהלך הליך העיקול.

- תחת הרחבה מובנית, הפינוי שלך יכול להיגזר מהרישום הציבורי שלך אם אתה יכול להוכיח לשופט המקרה שלך הוא “הכרחי לביצוע פונקציה שיפוטית” או שהיתרונות של ההרחבה הם “שווה או יותר מ” אינטרס ציבורי או בית המשפט’העבודה כדי להמשיך בתיק. [5]

החלטת בית משפט במקרה כזה יכולה להשפיע גם על האשראי שלך. אם הפינוי מופרך, בעל הבית שלך עשוי להסתמך או לספק מידע כוזב הנוגע למה שאתה חייב כדי להצדיק את פינויך. אם זה המקרה, והמידע שותף עם לשכות אשראי, אתה יכול ליצור איתם קשר ולחלוק עליו על ידי מתן עותקים של פסק הדין ההרחבה.

כיצד להימנע מפניית

הדרך הקלה ביותר להימנע מפינוי עשויה להיות לפתור את המצב ברגע שתקבל את ההודעה הראשונה מבעל הנכס.

במקרים מסוימים אתה פשוט יכול’לא להרשות לעצמו לשלם את מלוא שכר הדירה המגיע, למרות שאתה’D אוהב להישאר איפה שאתה נמצא. להלן כמה צעדים שתוכלו לנקוט כדי לנסות להימנע מפינוי אם אתם נאבקים עם הכספים.

- נסה לדבר עם בעל הבית שלך על תוכנית תשלום: אם אתה יכול’לא לבצע שכר דירה בגלל הוצאה בלתי צפויה, דבר עם בעל הבית שלך אם הם יקבלו הסדר תשלום. יתכן שהם מוכנים לעבוד איתך אם יש לך היסטוריית תשלום חיובית.

- שקול תוכניות סיוע להשכרה: משאבים כמו קואליציית הדיור הלאומית להכנסה נמוכה יכולים לעזור לך למצוא תוכניות באזור שלך.

- שקול לקבל שותף לחדר: אם אתה’נאבק מחדש לבצע תשלומים, ייתכן שתרצה לגרום לשותף לחדר לחלוק את העלויות. עם זאת, חשוב לפנות זאת עם המשכיר לפני כן, מכיוון שיש גבולות למספר האנשים המותרים במסגרת הסכם השכירות או הסכם החכירה שלך; יתכן שתצטרך לשנות את ההסכם הזה, אם בעל הבית שלך מוכן לעשות זאת.

הזכויות החוקיות שלך

אם אתה מפונה שלא בצדק, יש לך זכויות והגנות משפטיות. לכל מדינה יש חוקים שונים בכל הנוגע למה שמהווה סיבה תקפה לפינוי וכמה הודעה על בית על בית לספק. [6] אם בעל הבית שלך לא מצליח לעמוד בחוקים אלה, יתכן שיש לך עילה להילחם בפינוי.

הזכויות שלך עם בעלי אדמות והודעות פינוי

מדינות רבות מחייבות את בעל הבית לשלוח הודעת פינוי בהתרעה על דייר הנושא שעשוי לעורר פינוי. ואז לדייר יש פרק זמן קצר לפני שתהליך הפינוי הוא בתוקף מלא – בדרך כלל בין שלושה ימים לחודש – כדי לפתור אותו. בשלב זה של ההליך המשפטי, על הדייר לפנות לייעוץ משפטי אם שם’הוא עניין באתגר הפינוי.

אם הדייר יכול’לא להתעדכן בתשלומי שכר דירה או לתקן את הבעיה אחרת, בעל הבית מגיש את ניירת הפינוי בבית המשפט לדיור. לאחר מכן בית המשפט לדיור מספק תאריך דיון הן למשכיר והן לדייר.

בדיון בתביעות הפינוי יכול המשכיר והדייר להציג את תיקיהם ולספק תיעוד תומך, כולל חוזה השכירות המקורי, התכתבות בין המשכיר לדייר וכו ‘.

אם בעל הבית ינצח בתביעה של פינוי, השוכר יקבל צו בית משפט לצאת החוצה. המועד האחרון לעבור משתנה לפי מדינה אך בדרך כלל נמצא בין כמה ימים למספר שבועות. [7]

חוקי פינוי פדרליים ומדיניים

באופן כללי, בעלי הבית אינם’לא מותר לבצע פינוי דה -פקטו על ידי יצירת דייר’תנאי החיים בלתי נסבלים. הם גם יכולים’פשוט לשנות את המנעולים. והם יכולים’לא לפנות דייר כתגמול על תלונות שנעשו נגדם. [8] בעוד שחוקי הפינוי משתנים ממדינה למדינה, ישנם גם חוקים פדרליים בעלי אדמות חייבים לעקוב. לדוגמה, חוק הדיור ההוגן מוטל על בעלי אדמות מהבחנה על בסיס מוגבלות, מעמד משפחתי, מוצא לאומי, גזע או צבע, דת או מין. [9]

כיצד למצוא דיור לאחר פינוי

מידע שלילי, כולל פינוי, נשאר בדוח סינון הדייר שלך שבע שנים. דוח סינון דיירים שואב מידע אישי מהרשומה הציבורית שלך. [10] אם פינוי בלתי נמנע, יתכן שיהיה לך זמן קשה יותר למצוא מקום חדש לחיות בו. אך יתכן שלא יהיה בלתי אפשרי.

להלן כמה אפשרויות שיש לקחת בחשבון:

- ערוך תיקון עם בעל הבית לשעבר שלך. אם אתה חייב שכר דירה שלא שולם לבעל הבית לשעבר שלך ויכול לשלם אותו, שקול ליישב את החוב. שאל אם הם היו מוכנים לפנות לחברת סינון הדייר כדי להסיר את הפינוי בתמורה לתשלום.

- בקש מבעלי בית קודמים התייחסות. הפניות יכולות להיות בעלות ערך רב כשמנסים לשכנע בעל נכס חדש לשכור לך.

- היו כנים עם בעלי אדמות פוטנציאליים. דוֹן’לא נסה להסתיר את רשומת הפינוי שלך. בעלי נכסים עשויים לבמור סביר להניח שאם אתה מראש איתם לגבי מצבך.

- חפש בעלי נכסים שלא’T הזמנת דוחות סינון דיירים. בעלי נכסים פרטיים עשויים להיות פחות סבירים להתייעץ עם שירותי סינון או יפעילו בדיקות רקע מלאות מאשר נכסים עם חברות ניהול מקצועיות או מנהלי נכסים. ישנן גם כמה הצעות כיצד להשיג דירה עם אשראי רע.

- להציע פיקדון גדול יותר. בעל נכס עשוי להיות מוכן לקחת סיכוי אם אתה יכול להקים פיקדון משמעותי יותר בהתחלה, גם אם יש לך פינוי עבר או היסטוריית תשלום פחות מושלמת.

- לעבוד על בניית האשראי שלך מחדש. בעל נכס’החשש הגדול ביותר עשוי לגבות תשלומי שכירות בכל חודש, ולכן הם עשויים לבצע בדיקת אשראי לפני שהם משכרים לך. ציון אשראי בריא הוא דרך אחת להקל על דעתם. ישנן דרכים רבות לנסות להשיג ציון אשראי טוב, ועצמי’שירותי S עשויים להיות מסוגלים לעזור.

סיוע כספי לדיור

אם אתה’פונו (או אפילו אם אתם מקדמים’לא היה), יתכן שלא תצטרך ללכת לחפש דיור בעצמך. אתה יכול לחפש סיוע פיננסי או דיור מסוכנויות מקומיות, ממלכתיות ופדרליות, תלוי בהכנסה שלך.

סוכנויות פעולה מקומיות בקהילה

ה- U.ג. המחלקה לשירותי בריאות ושירותי אנוש מספקת מענקי חסימת שירותים קהילתיים לארגונים קהילתיים המספקים סיוע להשכרה והתערבות של בעל הבית.

אתה יכול לחפש סוכנות פעולה קהילתית באזורך בשותפות פעולה קהילתית. [11]

סוכנויות מימון לדיור ממלכתי

סוכנויות למימון דיור מציעות לאנשים ולמשפחות מגוון רחב של תמיכה וסיוע לדיור. המועצה הלאומית של סוכנויות דיור מדינה מחזיקה רשימה של סוכנויות מימון דיור על ידי מדינה.[12]

סוכנויות לשירותים סוציאליים ממלכתיים

בדוק עם סוכנות השירותים החברתיים הממלכתיים שלך לקבלת מידע נוסף על תוכניות להטבת מדינה שעשויות להיות מסוגלות לסייע בשכר דירה והטבות אחרות.

ארה”ב.GOV מאפשר למבקרים לחפש סוכנויות לשירותים חברתיים לפי מדינה. [13]

פינוי לא יפגע ישירות באשראי שלך

יכולות להיות הרבה סיבות שאתה עשוי לפנות, אך האשראי שלך עשוי להיות בסיכון רק אם אתה’פונה מחדש בגין אי תשלום שכר דירה. גם אז זה עלול לא להשפיע ישירות על האשראי שלך, מכיוון שבעלי הבית אינם נוהגים’מלווים, ורבים לא’T דוח תשלומי שכירות ללשכות אשראי. הסיכון הגדול ביותר לזכותך יתרחש ככל הנראה אם המלווה מוכר את החוב שלך לסוכנות גבייה, מה שעשוי בדרך כלל לדווח על המידע שלך ללשכות האשראי.

אם אתה חושב שזה קרה, אתה יכול לבדוק את ציון האשראי שלך ולהזמין עותק בחינם של דוח האשראי שלך כדי לחקור. ואז, אם האשראי שלך סבל, אתה יכול להתחיל לבנות אשראי טוב יותר משם.

פינוי אולי לא יפגע באשראי שלך, אך הם יכולים ליצור בעיות אחרות, כמו בעלי אדמות שעשויים לסרב לשכור לך בעתיד. אז זה’הכי טוב להימנע מפינוי אם בכלל אפשרי.

מקורות

- Myfico. “אוספים – כיצד לנהל אותם ומה הם עושים לזכותך,” https: // www.myfico.com/חינוך אשראי/שאלות נפוצות/עונות שליליות/צריך- i-pay-my-collections. גישה 20 בפברואר 2022.

- הלשכה להגנה פיננסית צרכנית. “רטרוספקטיבה חדשה על הסרת הרשומות הציבוריות,” https: // www.צרכנים.Gov/About-US/Blog/Records-removing-public-public-records/new-retrospective-on-on-public/. ניגש ל- 6 ביוני 2022.

- Experian. “רשומות ציבוריות שיכולות להופיע בדוח האשראי שלך,” https: // www.Experian.COM/בלוגים/ASK-Experian/Public-Records-That-Epect-on Your-Repear/. ניגש ל- 6 ביוני 2022.

- Equifax. “כיצד פינוי משפיע על ציון האשראי שלך?” https: // www.Equifax.COM/אישי/חינוך/אשראי/ציון/השפעה על כיבוי-על-קרדיט-קרדיט. ניגש ל- 6 ביוני 2022.

- חינוך לצדק. “חילקת מקרה פינוי,” https: // www.Wadvocates.org/wp-con.PDF. גישה 20 בפברואר 2022.

- תאגיד שירותים משפטיים. “מסד נתונים של חוקי פינוי LSC,” https: // www.LSC.GOV/יוזמות/אפקט-מדינת-חוקים-מכוסות/LSC-EBICTICT. גישה 20 בפברואר 2022.

- נולו. “איך פינוי עובד: מה השוכרים צריכים לדעת,” https: // www.נולו.COM/משפטי-אננסקלופדיה/פינוי-רנטרס-דיירים-זכות 29824.html. ניגש ל- 6 ביוני 2022.

- מילון החוק. “פינוי לא חוקי – ההשלכות וכיצד להימנע מכך,” https: // thelawdiction.org/מאמר/לא חוקי-כיבוי/. גישה 20 בפברואר 2022.

- משרד המשפטים של ארצות הברית. “חוק הדיור ההוגן,” https: // www.צֶדֶק.GOV/CRT/הוגן-דיור- ACT-1. גישה 20 בפברואר 2022.

- הלשכה להגנה פיננסית צרכנית. “כמה זמן יכול מידע, כמו פעולות פינוי ותביעות תביעות, להישאר ברשומת הקרנת הדייר שלי?” https: // www.צרכנים.GOV/ASK-CFPB/כמה ארוך-יכולת-אינפורמציה-דמוי-פעולות-פעולות-וכיוונים-שבה-על-שכר-דייר-סינון-ריק-אנ -204/. ניגש ל- 6 ביוני 2022.

- שותפות פעולה קהילתית. “מצא את ה- CAA שלך,” https: // communingactionpartnership.com/find-a-cap/. גישה 20 בפברואר 2022.

- NCSHA. “מצא סוכנות למימון דיור ממלכתי,” https: // www.NCSHA.org/. גישה 20 בפברואר 2022.

- ארה”ב.Gov. “סוכנויות לשירותים סוציאליים ממלכתיים,” https: // www.ארה”ב.שירותי GOV/STATE-Social-Services. גישה 20 בפברואר 2022.

על הסופר

אנה גונזלס-ריבירו, MBA, AFC® היא יועצת פיננסית מוסמכת® וסופר ומחנך אישי דו לשוני המוקדש לסייע לאוכלוסיות הזקוקות לאוריינות פיננסית וייעוץ. המאמרים האינפורמטיביים שלה פורסמו בכלי חדשות ובאתרים שונים כולל הופינגטון פוסט, Fidelity, Fox Business News, MSN ו- Yahoo Finance. היא גם הקימה את האתר הפיננסי והמוטיבציה האישי www.Acethejourney.COM ותורגם לספרדית הספר, ייעוץ פיננסי עבור אמריקה הצווארון הכחול מאת קתרין ב ‘. HAUER, CFP. אנה מלמדת קורסים מימון אישי ספרדי או אנגלית מטעם ה- W!תוכנית SE (עבודה בתמיכה בחינוך) לימדה סדנאות לעמותות בניו יורק.

מדיניות עריכה

המטרה שלנו בעצמי היא לספק לקוראים מידע שוטף ובלתי משוחד על אשראי, בריאות פיננסית ונושאים קשורים. תוכן זה מבוסס על מחקר ומאמרים קשורים אחרים ממקורות מהימנים. כל התוכן בעצמי נכתב על ידי תורמים מנוסים בענף הכספים ונבדק על ידי אדם / ים מוסמכים.

נכתב ב- 11 ביוני 2022

עצמי הוא סטארט-אפ מגובה סיכון שעוזר לאנשים לבנות אשראי וחיסכון.

הצהרת אחריות: העצמי אינו מספק ייעוץ פיננסי. התוכן בדף זה מספק מידע צרכני כללי ואינו מיועד להנחיות משפטיות, פיננסיות או רגולטוריות. התוכן המוצג אינו משקף את השקפת הבנקים המנפיקים. למרות שמידע זה עשוי לכלול הפניות למשאבים או לתוכן של צד שלישי, העצמי אינו תומך או מבטיח את הדיוק של מידע צד ג ‘זה. חשבון בונה האשראי, כרטיס האשראי Self Visa® מאובטח וקישורי מסלול אשראי/שכר דירה ברמה הם פרסומות למוצרים עצמיים. אנא שקול את תאריך הפרסום עבור עצמי’S תוכן מקורי וכל תוכן מזוהה כדי להבין בצורה הטובה ביותר את ההקשרים שלהם.

מאמרים קשורים

- כיצד היסטוריית האשראי משפיעה על היכולת שלך לשכור דירה

- דיווח על שכר דירה ללשכות האשראי

- השכרת דירה עם ציון אשראי של 500

- שריטה המפרי: מחסרי בית לבעלי בית

- ערים בהן אתה צריך לעבוד הכי הרבה שעות כדי לשלם שכר דירה