Bitcoin-leningen versus Fiat-leningen

De post van vandaag is een gastpost van Chris Grundy van Bitbond.

Nu Goldman Sachs hun plannen aankondigde om in te breken in de online markt voor consumentenleningen, wordt het onderwerp ‘persoonlijke leningen’ weer een hot topic.

De rol van bitcoin in de uitleenruimte wordt alom genegeerd in de reguliere pers. De cryptocurrency speelt echter een steeds belangrijkere rol in de wereld van online consumentenleningen. Bedrijven (bijv.Bitbond) werken samen met de bitcoin-gemeenschap om eigenaren van kleine bedrijven en ondernemers te helpen de financiering te krijgen die ze anders niet zouden ontvangen van banken, investeringsmaatschappijen of overheden.

Daarom is het in het licht van recente ontwikkelingen belangrijk om de rol die bitcoin kan spelen en de voordelen die inherent zijn aan de technologie te benadrukken, die u niet in de reguliere media zult lezen. Dit artikel is bedoeld om de kansen te laten zien die inherent zijn aan bitcoin-leningen, om de traditionele banksector te verstoren en een revolutie teweeg te brengen in het verstrekken en beleggen zoals we die kennen..

Contents

Criteria # 1 – Volatiliteit

Er is een algemene misvatting dat bitcoinleningen extreem vluchtig zijn en een buitensporig groot risico vormen voor zowel investeerders als geldschieters. Het argument luidt dat een bitcoin-lening van $ 2000 vandaag morgen $ 4000 zou kunnen terugbetalen, wat de lener schade berokkent en alleen de investeerder ten goede komt. Het omgekeerde wordt ook regelmatig betoogd. Leningen die in bitcoin zijn uitgedrukt, vormen zeker een zeker risico met betrekking tot de volatiliteit, maar de meeste bitcoin-uitleenplatforms bieden aan wisselkoers gekoppelde leningen. Hier gebruiken maandelijkse terugbetalingen de Amerikaanse dollar als de onderliggende basisvaluta, wat betekent dat het risico van de cryptovaluta wordt verlicht. Bitcoin-leningen die aan de wisselkoers zijn gekoppeld, bieden dus hoge snelheid en lage kosten zonder de volatiliteit.

Een andere veel voorkomende zorg rond bitcoin-leningen is het gebrek aan geldelijke en juridische verantwoording. Op fora wordt vaak beweerd dat leners gewoon weglopen met hun leningen, waardoor investeerders uit eigen zak kunnen lopen. Zoals is bewezen in Kentucky, het aangaan van een bitcoin-lening is een juridisch bindende transactie. Het niet terugbetalen van een uitstaande bitcoin-lening is verwant aan het niet terugbetalen van een fiat-lening, en bitcoin-uitleenplatforms geven beleggers volledige openbaarmaking van de informatie van de lener, in het geval van niet-terugbetaling, zodat ze deze kunnen vervolgen voor de volledige omvang van de wet.

Criteria # 2 – Beschikbaarheid

Volgens zakelijknieuwsdagelijks, slechts iets meer dan 20 procent van de door banken ontvangen leningaanvragen wordt goedgekeurd, waardoor traditionele leningen buitengewoon moeilijk te krijgen zijn. Dit maakt de beschikbaarheid van leningen een sleutelfactor in de discussie over persoonlijke leningen, aangezien eigenaren van kleine bedrijven en ondernemers eenvoudigweg niet de financiering kunnen vinden die ze nodig hebben om nieuw personeel aan te nemen, nieuwe inventaris te kopen en hun winkels te laten groeien. De wortel van het probleem is het fiscale monopolie van de banken dat de macht centraliseert in de handen van de weinige risicomijdende bedrijven van 1%..

Bitcoin is het natuurlijke alternatief voor dit soort monopolie, aangezien de technologie erachter verstrikt is in de filosofie van decentralisatie. Zo zijn bitcoin-leningen bijna volledig peer-to-peer, waarbij mensen van over de hele wereld continu in elkaar investeren en investeren..

Criteria # 3 – Grensoverschrijdende kredietverlening

Het vermogen van Bitcoin om snelle en economische grensoverschrijdende leningen mogelijk te maken, is een ander belangrijk voordeel ten opzichte van leningen in fiat-valuta’s. Waar er een internetverbinding is, kan er een bitcoin-lening zijn, wat betekent dat miljoenen potentiële leners en geldschieters met weinig tot geen toegang tot bankfaciliteiten nu de financiering kunnen krijgen die ze nodig hebben om hun bedrijf te laten groeien. Dit is een aanzienlijke verbetering ten opzichte van fiat p2p-leningen, die beperkt zijn tot werken in één land vanwege hoge internationale transactie- en wisselkosten voor fiat-valuta’s.

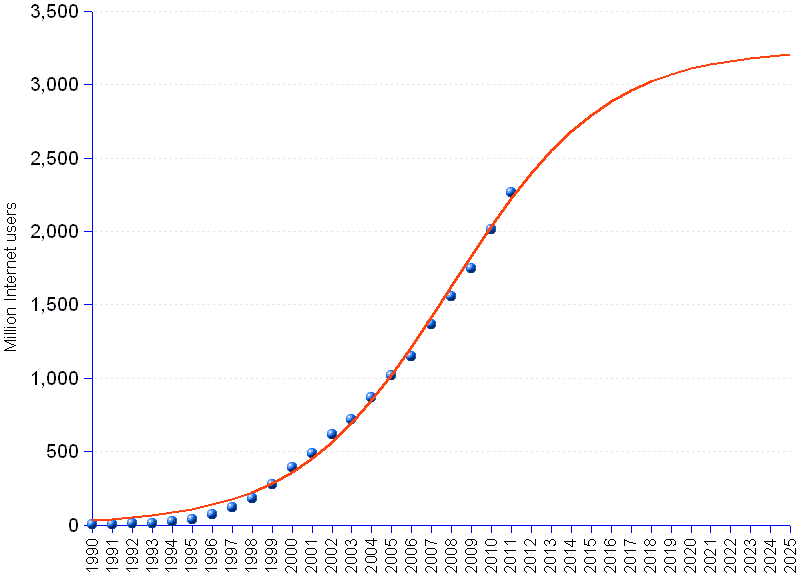

Bron: http://stats.areppim.com/ressources/internet_fcst_2012x25_800x574.png

Bovendien stijgt de wereldwijde internetpenetratie voortdurend en worden initiatieven zoals die van Google Project Loon financiële diensten die alleen afhankelijk zijn van een stabiele internetverbinding, beloven betere dingen die in de toekomst zullen komen, zullen steeds waardevoller worden. Het lenen en beleggen van bitcoin wordt daarom sneller, eenvoudiger en internationaler.

Bitcoin-leningen hebben lage kosten

Voor Fiat-leningen is op een bepaald moment het gebruik van een bank nodig. Banken draaien doorgaans op inflexibele en verouderde infrastructuren, met enorme overheadkosten die vervolgens enorm veel geld kosten om te onderhouden. Deze kosten worden later gevoeld door leners die worden gedwongen hoge vergoedingen te betalen om het krakende bedrijfsmodel van de banken te betalen.

Aangezien bitcoin onafhankelijk van derden kan worden gebruikt, is het niet nodig om banken te gebruiken als partner voor bitcoin-uitleenplatforms, wat resulteert in een kleinere infrastructuur en aanzienlijk lagere vergoedingen voor klanten..

Dit geldt niet alleen in vergelijking met banken, maar ook in vergelijking met de grote spelers op het gebied van fiat p2p-leningen. LendingClub en Prosper zijn de belangrijkste verhuizers in die ruimte, ondanks dat Forbes stelt dat de rentetarieven op deze platforms gemiddeld een steile 40% tot 60% per jaar. Dit steekt ongunstig af met 10% tot 35% op bitcoin-uitleenplatforms. Zoals uit de onderstaande tabel kan worden afgeleid, heeft bitcoin-technologie ook een positief effect op de vergoedingen, aangezien transacties bijna gratis zijn.

| Kredietverstrekker | Lenerskosten | Kosten van geldschieters |

| LendingClub | 1,1-5,0% afhankelijk van kredietwaardigheid | 1% op alle bedragen die de lener betaalt |

| Voorspoedig | 0,5-4,5% afhankelijk van kredietwaardigheid | 1% jaarlijkse servicekosten |

| Financiering Cirkel | 2-5% afhankelijk van de looptijd van de lening | 1% jaarlijkse servicekosten |

| Bitbond | 0,5-3,0% afhankelijk van de looptijd van de lening | 0% |

Locatie en kredietwaardigheid

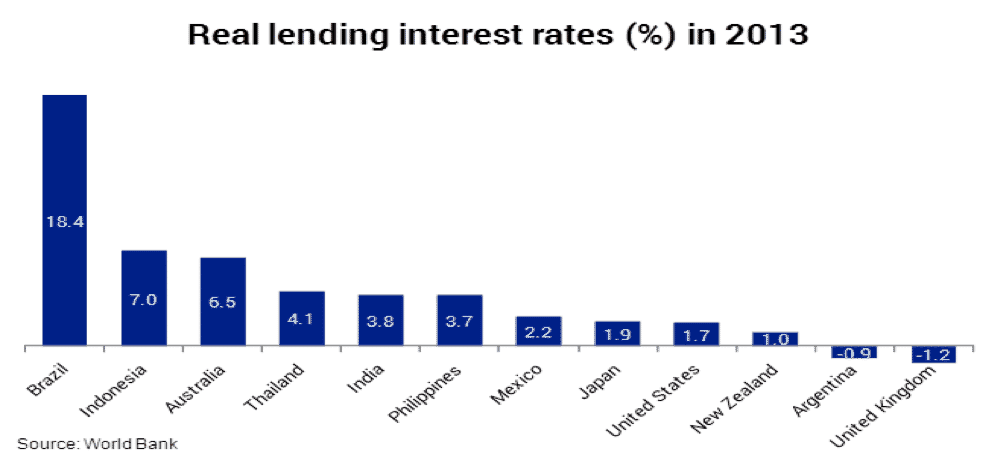

De reële rentetarieven voor leningen variëren aanzienlijk van land tot land, waarbij Brazilië en India opmerkelijk hoge reële rentetarieven hebben. Bitcoin-leningen zijn niet gevoelig voor geografische locatie, wat betekent dat rentetarieven worden berekend op basis van de kredietwaardigheid van de lener.

Deze kredietwaardigheid wordt beoordeeld door middel van analyses van de online aanwezigheid van de lener en het zakelijk inzicht in het verleden, factoren die conventionele financiële instellingen verwaarlozen. In het bijzonder wordt rekening gehouden met gegevens van, maar niet exclusief voor, eBay-feedback en Paypal-transacties.

Om deze factor in perspectief te plaatsen: iemand met een bewezen staat van dienst en duizenden positieve recensies op eBay of Amazon kan mogelijk geen lening krijgen via banken of fiat p2p-kredietplatforms vanwege een harde kredietscore, ondanks dat hij waarschijnlijk zal betalen een lening voor kleine bedrijven terug. Zo bieden bitcoin-uitleenplatforms mensen een kans om voort te bouwen op hun ondernemersgeest en hun bedrijf op te bouwen door gebruik te maken van moderne alternatieven voor verouderde kredietcontroles..

Gevolgtrekking

Met banken die een verouderde, vaak niet beschikbare service aanbieden, en Fiat p2p-leningmaatschappijen die het moeilijk hebben in de afgelopen tijd kunnen bitcoin-leningen eerder eerder dan later de plek krijgen die ze verdienen als koploper in de financiële dienstverlening.

![080518[1]](https://racavedigger.com/wp-content/uploads/2021/02/0805181-394x330.jpg)

![Dr8erx_WwAAdIX-[1]](https://racavedigger.com/wp-content/uploads/2021/02/dr8erx_wwaadix-1-1024x766-394x330.jpg)

![paypal-960x612px[1]](https://racavedigger.com/wp-content/uploads/2021/02/paypal-960x612px1-394x330.jpg)